Descargar la presentación

La descarga está en progreso. Por favor, espere

1

La deuda interna durante la financiarización de la economía mexicana

2

Definición y etapas de la financiarización

Objetivo.- Analizar el comportamiento de la deuda mexicana, a la luz del desenvolvimiento de la financiarización del país Definición de financiarización.- “Patrón de acumulación en el cual la ganancia se genera crecientemente mediante canales financieros más que a través del intercambio y la producción de mercancías” (Krippner, 2004) Etapas de la financiariazación.- Como patrón de acumulación que sustituyó al que estuvo vigente durante el capitalismo industrial, la financiarización fue instalándose en un proceso por etapas con la siguiente periodización (Palley, 2009): 45 70 Época de oro del capitalismo 71 88 Conflicto distributivo 89 97 Compras apalancadas 98 10 La economía financiarizada 45 70 Época de oro del capitalismo 71 88 Conflicto distributivo 89 97 Compras apalancadas 98 10 La economía financiarizada Período de transición

Etapas de la financiariazación.- Como patrón de acumulación que sustituyó al que estuvo vigente durante el capitalismo industrial, la financiarización fue instalándose en un proceso por etapas con la siguiente periodización (Palley, 2009): Época de oro del capitalismo Conflicto distributivo Compras apalancadas La economía financiarizada Época de oro del capitalismo Conflicto distributivo Compras apalancadas La economía financiarizada. Período de transición.")

3

La época de oro del capitalismo

Rápido crecimiento de la economía real Ganancias suficientes para pagar la inversión deseada y los dividendos Las empresas tuvieron necesidad de fondeo externo en proporción limitada. En las economías desarrolladas, el mercado financiero creció, con impacto positivo sobre la producción. Expansión de la capacidad instalada y ciclo económico asociado a la demanda agregada En México La tasa de crecimiento de la producción fue el doble de la actual, porque todos los instrumentos de política económica se utilizaron con el propósito de estimular la actividad económica en un proceso productivo dirigido por el gobierno.

4

La deuda en la época de oro del capitalismo

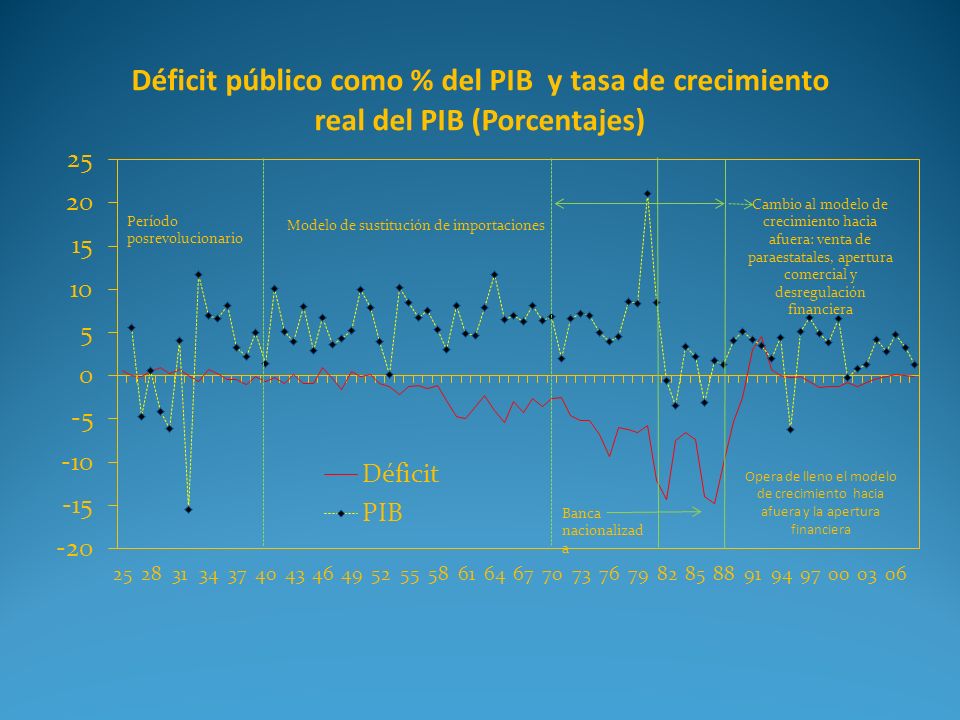

El costo del crecimiento dirigido por el gobierno, fue un DÉFICIT PÚBLICO que aumentaba en la recesión pero no llegaba a disminuir en la expansión, con resistencia a caer desde la segunda mitad de los sesenta; no obstante, la deuda pública no se volvió francamente creciente sino hasta que había comenzado la financiarización del país.

5

El crecimiento en México durante la época de oro del capitalismo

La estabilidad de la deuda pública puede explicarse porque: El gobierno decretaba las tasas pasivas y algunas de las activas, definiendo el costo de la deuda pública interna y también la ganancia bancaria. La política de tipo de cambio fijo, la cual obligaba al gobierno a pagar al cierre de cada año y en divisas líquidas, la deuda externa de corto plazo que generaba la expansión de su proceso productivo, al depender de las importaciones. Específicamente, el gobierno compraba y vendía dólares a la banca, al tipo de cambio fijo en cantidades ilimitadas, para que la banca pudiera satisfacer cualquier exceso de demanda o deshacerse de cualquier exceso de oferta de esa moneda, sin cambiar su valor en pesos. El déficit comercial implicaba que la demanda superara a la oferta de dólares, por lo que el gobierno tuvo que adquirir esa divisa en los mercados internacionales para realizar esas intervenciones, utilizando el oro de la reserva, cuyo saldo se modificó en igual sentido y magnitud que el déficit comercial.

6

Política económica mexicana en la época de oro del capitalismo

Por consiguiente: el tipo de cambio permanecía fijo porque el déficit externo se pagaba con las reservas internacionales en divisas líquidas La deuda externa no modificaba su valor, mientras no se hicieran disposiciones de más deuda. En conclusión: Control de la deuda externa = Estrategia de tipo de cambio fijo Control de la deuda interna = Decretos de tasas pasivas Déficit que no explota = Impuestos al comercio exterior + ventas paraestatales El déficit y deuda del gobierno no disminuyen pero no crecen de manera ilimitada La explosión de la deuda que vivió México a finales de los setenta y principios de los ochenta no puede considerarse: El costo de la industrialización que tuvo el país las dos décadas anteriores La consecuencia del agotamiento del modelo de sustitución de importaciones

7

La etapa del capitalismo conflictivo

La deuda se volvió inmanejable como consecuencia del inicio de la financiarización del país en la etapa del capitalismo conflictivo: el primer período de fuerte crecimiento de la deuda pública ocurrió en 71-76; el segundo en y ligeramente en 86-88; posteriormente en y luego en Entonces

8

La etapa del capitalismo conflictivo

Caracterización del capitalismo conflictivo Proceso estanflacionario que refleja el conflicto distributivo del período La inversión deseada excede las ganancias retenidas Disminuye la inversión Para Estados Unidos, las menores ganancias fueron consecuencia de los choques petroleros, los altos niveles de empleo y salarios de la militancia laboral y el compromiso delos administradores de pagar altos dividendos a los accionistas Como las ganancias de las firmas estaban disminuidas, el crecimiento se volvió liderado por las ganancias En ese ambiente, los aumentos de ganancias fueron contractivos generando el ciclo económico a la baja: como la ganancia iba al alza, su participación y los márgenes aumentaron, reduciendo la participación de los salarios y la demanda Se requería mayor participación de ganancias y salarios al mismo tiempo, pero el mercado no podría satisfacer simultáneamente ambas demandas. El único ajuste posible era con políticas de ingresos: restringiendo los pagos a los administradores podía aumentar la participación de la ganancia sin que cayera la de los salarios

9

El capitalismo conflictivo en México

El régimen de tipo de cambio flexible Los efectos de la financiarización mundial comenzaron en México en 1971, con la caída del Bretton Woods, la cual: Generó presiones devaluatorias porque desestabilizó al dólar, que era el referente de valor para el peso: en 1972 y 1973 el país evitó la devaluación porque pudo disminuir el contenido de (valor en) oro de su reserva, compensando con sus tenencias de ese metal el efecto devaluatorio de la caída mundial del precio del dólar Propició que grandes cantidades de capitales internacionales buscaran inversiones con altas tasas de ganancia y cortos períodos de maduración: fue por ello que desde 1973 México tuvo a su disposición una línea de crédito extraordinaria en eurodólares del FMI que se sumó a las líneas de crédito especiales ofrecidas por la Tesorería y Reserva Federal estadounidenses desde 1967, en el marco de los convenios bilaterales Significó el abandono del patrón oro a nivel mundial: con ello, desde 1974 tuvo que dejar de ajustar sus cuentas externas reduciendo del valor en oro de su reserva, quedándose sin medios para pagar el déficit comercial en exceso que tenía.

oro de su reserva, compensando con sus tenencias de ese metal el efecto devaluatorio de la caída mundial del precio del dólar. Propició que grandes cantidades de capitales internacionales buscaran inversiones con altas tasas de ganancia y cortos períodos de maduración: fue por ello que desde 1973 México tuvo a su disposición una línea de crédito extraordinaria en eurodólares del FMI que se sumó a las líneas de crédito especiales ofrecidas por la Tesorería y Reserva Federal estadounidenses desde 1967, en el marco de los convenios bilaterales. Significó el abandono del patrón oro a nivel mundial: con ello, desde 1974 tuvo que dejar de ajustar sus cuentas externas reduciendo del valor en oro de su reserva, quedándose sin medios para pagar el déficit comercial en exceso que tenía.")

10

El capitalismo conflictivo en México

La estrategia de financiamiento del déficit excedente Para sustituir a sus tenencias de oro en la reserva internacional y seguir evitando la devaluación, en 1975 México contabilizó como ingresos externos y líneas secundarias de reserva, las líneas de crédito en eurodólares y de la Tesorería y Reserva Federal Estadounidenses. A pesar de lo anterior, en 1976 las presiones cambiarias continuaron para el peso, propiciando la dolarización de las cuentas de ahorro y posterior fuga de esas divisas. Para seguir evitando la devaluación, el gobierno ejerció sus líneas secundarias de reserva, ofertándole esos dólares al sistema bancario doméstico al tipo de cambio fijo de para que la banca cubriera su demanda excedente de divisas a ese precio oficial. Una parte de los créditos repuso las pérdidas bancarias. Las líneas secundarias, sin embargo, cobraban intereses capitalizables y para finales de 1976 se habían vuelto impagables, llevando a México a declararse en moratoria y a adoptar formalmente el régimen de tipo de cambio flexible. Pese a ello la fuga de capitales no se detuvo hasta que el gobierno congeló las cuentas bancarias en dólares

11

El capitalismo de las compras apalancadas

La explosión de la deuda externa y el capitalismo de las compras apalancadas Fue hasta 1978, cuando estaba en marcha la etapa de las compras apalancadas, que México comenzó a superar su insuficiencia de divisas, específicamente al reingresar al mercado internacional de hidrocarburos, lo cual fue posible por el aumento que tuvieron sus reservas petroleras el año previo y porque finalizó el bloqueo estadounidense contra las ventas mexicanas de ese tipo de productos (iniciada con la nacionalización de la industria). Con las amortizaciones de los contratos de las ventas de petróleo y gas a Estados Unidos, el gobierno mexicano creó el fideicomiso que respaldó la primera emisión de PETROBONOS efectuada en 1978, comprometiendo todo el flujo de ingresos petroleros futuros al financiamiento del mismo fideicomiso. Con esa base fue que México realizó 15 emisiones de esos títulos, con vencimiento a tres años y rendimientos indexados a la tasa de interés doméstica hasta la emisión 12 y, a partir de la siguiente, a la tasa Libor mas una sobre-tasa. Hasta la emisión 13, de 1986, los PETROBONOS ofrecieron un precio mínimo de garantía para el cálculo de sus ganancias de capital, determinado con base en el precio promedio de exportación de petróleo a la fecha de colocación de cada emisión.

. Con las amortizaciones de los contratos de las ventas de petróleo y gas a Estados Unidos, el gobierno mexicano creó el fideicomiso que respaldó la primera emisión de PETROBONOS efectuada en 1978, comprometiendo todo el flujo de ingresos petroleros futuros al financiamiento del mismo fideicomiso. Con esa base fue que México realizó 15 emisiones de esos títulos, con vencimiento a tres años y rendimientos indexados a la tasa de interés doméstica hasta la emisión 12 y, a partir de la siguiente, a la tasa Libor mas una sobre-tasa. Hasta la emisión 13, de 1986, los PETROBONOS ofrecieron un precio mínimo de garantía para el cálculo de sus ganancias de capital, determinado con base en el precio promedio de exportación de petróleo a la fecha de colocación de cada emisión.")

12

Causas de la explosión de la deuda

El precio de garantía: Convirtió a los PETROBONOS en los más rentables de su tipo porque protegió a l las caídas de los precios del petróleo, que se habían vuelto frecuentes desde el choque petrolero de 1974. Fue la causa de que la reserva internacional nunca lograra reunir los recursos suficientes para pagar la deuda que significaba la emisión de los títulos: desde que México tuvo que saldar la primera emisión de PETROBONOS, que venció en 1981, enfrentó insuficiencia de divisas debido a que el precio mínimo de garantía pactado para calcular las ganancias de capital de esos valores, fue superior a los precios de exportación de petróleo vigentes después de la colocación de los mismos y hasta el momento de su liquidación. Al ampliarse ese diferencial, porque no se cumplió la previsión oficial sobre el volumen de exportaciones de hidrocarburos, los ingresos que tuvo el país por ese concepto fueron inferiores a las ganancias comprometidas, las cuales no pudieron pagarse.

13

Estrategia de choque Para enfrentar la insuficiencia de pagos derivada del vencimiento de la primera emisión de petrobonos (crisis de 1982) el gobierno segmentó su control de cambios: Estableció dos paridades oficiales y limitó la garantía de provisión pública de divisas con esas paridades, solamente al pago de las operaciones que se clasificaron como prioritarias. Permitió la coexistencia de un tipo de cambio libre, que recibió el impacto del exceso de demanda de dólares que tenía el país. Los tipos de cambio oficiales fueron ajustándose al alza conforme aumentó el tipo de cambio libre, para disminuir la especulación sobre el peso y porque las reservas no eran suficientes para evitar el ajuste. Pese a que fue gradual, esa devaluación terminó por llevar a la quiebra a la banca, al volver impagable su deuda externa. Para garantizar que el sistema de pagos del país siguiera operando el gobierno tuvo que recapitalizar a la banca después de nacionalizarla. El valor del peso solamente logró estabilizarse hasta que México volvió a conseguir préstamos de emergencia, nuevamente del FMI, pero además, de la banca privada internacional, la cual se vio forzada a adelantarle fondos para que pudiera pagarle los adeudos que tenía pendientes con ella misma

el gobierno segmentó su control de cambios: Estableció dos paridades oficiales y limitó la garantía de provisión pública de divisas con esas paridades, solamente al pago de las operaciones que se clasificaron como prioritarias. Permitió la coexistencia de un tipo de cambio libre, que recibió el impacto del exceso de demanda de dólares que tenía el país. Los tipos de cambio oficiales fueron ajustándose al alza conforme aumentó el tipo de cambio libre, para disminuir la especulación sobre el peso y porque las reservas no eran suficientes para evitar el ajuste. Pese a que fue gradual, esa devaluación terminó por llevar a la quiebra a la banca, al volver impagable su deuda externa. Para garantizar que el sistema de pagos del país siguiera operando el gobierno tuvo que recapitalizar a la banca después de nacionalizarla. El valor del peso solamente logró estabilizarse hasta que México volvió a conseguir préstamos de emergencia, nuevamente del FMI, pero además, de la banca privada internacional, la cual se vio forzada a adelantarle fondos para que pudiera pagarle los adeudos que tenía pendientes con ella misma.")

14

El crecimiento en México durante la época de oro del capitalismo

México mantuvo la emisión de petrobonos toda la década de los ochenta, porque se habían convertido en la única fuente de divisas para el país. Esa estrategia, volvió a generar insuficiencia de divisas en la economía doméstica desde 1986, porque el precio de exportación del petróleo mexicano comenzó otra tendencia decreciente, que lo colocó por debajo del precio de garantía comprometido con los PETROBONOS que se habían colocado tres años antes. Para satisfacer el exceso de demanda de divisas que lo anterior generó, el gobierno tuvo que comprarle activos internacionales al FMI, con cargo a las líneas de crédito que tenía disponibles en ese organismo, conocidas como Stand-by, cuyo uso se incrementó en 150% el año referido y, aún a pesar de ello, el tipo de cambio del peso tuvo la mayor devaluación de su historia. Ese comportamiento se repitió hasta 1988, año en el que venció la última emisión de PETROBONOS que comprometió un precio de garantía del petróleo para el cálculo de las ganancias de capital, cuyo pago le causó a México la mayor pérdida de reservas que tuvo en la década de los ochenta.

16

Ello se debió a que el diferencial negativo entre el precio de venta del petróleo mexicano y el precio de garantía prometido por los PETROBONOS, se amplió conforme fueron cayendo los precios internacionales de los hidrocarburos y con ellos, el del petróleo mexicano, el cual acumuló una reducción mayor a 50% entre 1986 y Con todo y que el país cumplió con el pago de ese diferencial, haciendo uso de sus líneas Stand-by, el tipo de cambio acumuló un aumento de casi 274% en el mismo período.

17

A diferencia de lo que ocurrió en EU, en donde el mayor apalancamiento del capitalismo conflictivo, derivó del uso del crédito que hicieron las firmas para sostener el crecimeinto económico, frente a la reducción que tuvieron sus ganancias, en México el mayor apalancamiento no tuvo un propósito expansivo, sino que fue consecuencia de su financiarización y permitió al capital financiero reunir los fondos que requería para pagar sus costos que le implicó comenzar a operar en el país. En la práctica esa acumulación se volvió evidente con la crisis de 1982 y luego con la de 1988, la cual volvió a dejar sin fondos al sistema bancario doméstico, no solamente porque perdió sus depósitos en dólares sino, principalmente, porque la deuda externa que había contratado para financiar su modernización, creció exponencialmente, igual que había ocurrido en Esa deuda por su parte, constituye precisamente el “capital” o los activos del sector financiero. La contraparte de esos activos son los pasivos para los deudores, en el caso de México, para el gobierno pues este último lo incorporó a las finanzas públicas antes de reprivatizar a la banca, provocando el mayor déficit presupuestal desde 1925, el cual fue similar al de pero superó al que había derivado del financiamiento público otorgado a las empresas paraestatales, de los cuarenta a finales de los setenta. Puesto que el crédito internacional del que dispuso México en esos años fue más caro, porque provino de las emisiones de PETROBONOS y, posteriormente, del uso de las líneas Stand-by, así como de los acuerdos de financiamiento recíproco con Estados Unidos, la deuda externa del país experimentó también el mayor crecimiento de las últimas tres décadas.

19

El capitalismo conflictivo en México

El resto de la política económica del país posibilitó las prácticas y capital necesario para desarrollar el mercado en que operaría el capital financiero. El sistema financiero modernizado y ya operando como un mercado propiamente dicho, fue finalmente extranjerizado al finalizar la etapa de las compras apalancadas de los ochenta, cuando fueron vendidas todas las instituciones financieras del país, bancarias y no bancarias, a inversionistas no residentes, los cuales se convirtieron en titulares de lo que había sido la deuda externa mexicana, al ser intercambiada esta última por deuda interna contratada con bancos extranjeros. Con esa base, el proceso de financiarización de país pudo avanzar hacia su etapa del capitalismo de la deuda del consumo de los noventa, durante la cual México atestiguó el surgimiento de una deuda interna privada que ya tiene la misma magnitud que la deuda pública interna, duplicándose así la deuda mexicana.

20

El capitalismo de la deuda del consumo

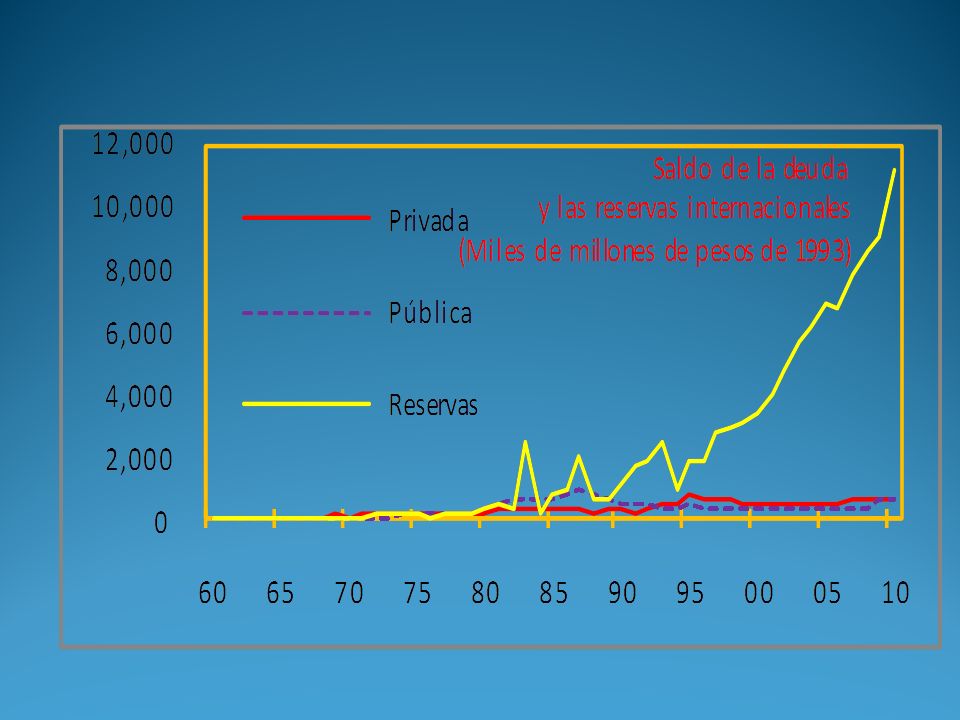

Como se observa en el Gráfico, la deuda privada experimentó su mayor crecimiento en período 89-93, siendo evidente que ello se debió a que le fue adjudicado a ese sector la deuda que había venido arrastrando el sector público hasta entonces

21

El capitalismo conflictivo en México

Ese intercambio ocurrió porque el sector privado no bancario operó, entre 1991 y 1993, con un déficit de flujos que lo llevó a incrementar su endeudamiento bancario precisamente en una magnitud equivalente al acumulado de dicho déficit, el cual surgió porque: con la modernización del sistema de ahorros para el retiro, aumentaron significativamente las cuotas de dicho sector y fueron depositadas en el sistema bancario, convirtiéndose así en ahorros los recursos que de otra forma hubieran sido ingresos corrientes para los particulares; se había vuelto permanente la mecánica para la actualización de precios y salarios introducida con la concertación social de 1988, consistente en dejar a los aumentos de esas dos variables, por debajo del crecimiento de las tasas de interés y el tipo de cambio y la menor tasa de crecimiento que habían tenido la producción afecto al empleo y, por consiguiente, la masa de ingresos del sector privado no financiero.

22

El capitalismo conflictivo en México

El mayor crecimiento de la deuda privada ocurrió con la crisis de 1994, al aumentar en 162% real, duplicando el déficit acumulado por el balance de flujos del sector privado los tres años anteriores. Ese diferencial, junto con el aumento sin precedentes que tuvieron las tasas de interés bancarias, al ratificar el aumento que habían experimentado las tasas de los valores públicos, y con la existencia de contratos de préstamo bancario leoninos, sugiere que la mayor parte del aumento que registró la deuda privada en 1994, estuvo constituida por los intereses a su cargo que aceptaron los agentes privados con el FOBAPROA La crisis de 1994 propició también uno de los mayores aumentos que ha tenido la deuda pública en su historia, nuevamente porque el país cayó en insuficiencia de pagos al comprometer intereses superiores a los que podía cubrir con la limitada capacidad para generar ingresos en el corto plazo que tenía el sector público, principalmente porque las menores tasas de crecimiento de la producción y el empleo habían reducido su capacidad recaudatoria y los ingresos por la venta de petróleo no aumentaron con la celeridad con que se incrementaron los intereses de su deuda. Nuevamente, la situación de crisis no pudo superarse sino hasta que México recibió préstamos especiales del gobierno de Estados Unidos

23

Financiarización y deuda

Del análisis precedente queda claro que una de las consecuencias que ha tenido la financiarización de la economía mexicana, es el aumento de la deuda del país: en 2010 el saldo de la deuda pública llegó al mismo nivel que alcanzó durante la crisis de 1982 y el de la deuda privada es más de la mitad del que tuvo durante la crisis de 1994

24

El mayor apalancamiento de la economía mexicana implica, sin embargo, una mayor fragilidad financiera para el país porque: La tasa media de crecimiento de la producción ha venido cayendo, lo cual significa que los recursos que derivan del mayor nivel de endeudamiento no se han utilizado para incrementar la capacidad instalada o la utilización de dicha capacidad, impidiendo la acumulación de activos fijos que sirvan como colateral a dicha deuda La mayor parte del financiamiento contratado es de un plazo menor al que tuvo la deuda antes de que iniciara la financiarización de México, lo que significa que los vencimientos de la misma pueden darse en el muy corto plazo, sin garantía de disponibilidad de esos capitales en el futuro Al no disponer de activos fijos que garanticen su deuda, el país solamente cuenta con su ahorro financiero como garantía de pago de su deuda.

25

En el caso del sector público, ese ahorro está depositado en la reserva internacional. Para 2010, la deuda pública fue apenas el 5% del saldo que tiene esa cuenta de ahorro. Esos recursos parecen excesivos si se considera lo ocurrido en las crisis del pasado: en la de 1976, el pago completo de la deuda hubiese requerido el triple de las reservas internacionales que se tenían ahorradas en ese entonces; en el resto de las crisis, el doble. En 2010 el saldo de la reserva superó en 1,576% al de la deuda pública y en 717% al de la deuda total del país. Al estar atesorados en la reserva internacional, esos recursos en exceso no se utilizan para financiar objetivos alternativos, como la creación de empleos o el aumento de los ingresos reales de la población. ¿Por qué? Porque la estrategia de finanzas públicas equilibradas, junto con la restricción monetaria, son estrategias indispensables para mantener una tasa de interés creciente que garantice el refinanciamiento de la propia deuda pública, pero además de ello, y quizás más importante es que esa tasa de interés creciente genera ganancias crecientes para el capital financiero

Presentaciones similares