Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TENDENCIAS EN UN MERCADO GLOBAL

Geopolitica Del Agro TENDENCIAS EN UN MERCADO GLOBAL

3

COMPROMISO Erradicación de la pobreza

Sostenibilidad de la política agroalimentaria

4

“Una vida de posibilidades” SOSTENIBILIDAD DE LA POLITICA AGRICOLA

DESARROLLO SOSTENIBLE UNA SALUD MEDIO AMBIENTE BIENESTAR COMÚN SEGURIDAD ALIMENTARIA

7

Bajo la Linea de $1.25 por dia Cerca Mil Millones personas

Pobres ($1.25 cents – $1) 485 milliones personas Medianamente pobres ($.50 cents – $.75 cents) 323 milliones personas Ultra pobres (Menos de $.50 cents) 162 milliones personas

485 milliones personas. Medianamente pobres. ($.50 cents – $.75 cents) 323 milliones personas. Ultra pobres. (Menos de $.50 cents) 162 milliones personas.")

8

Como porcentaje del ingreso

Costo alimentación Como porcentaje del ingreso

9

Dinámica de la demanda de alimentos

Servicios Productos Procesados Productos Primarios La mayoría de los problemas del hambre Se resuelven al nivel de $2.50 día Productos No diferenciados 20% población mundial bajo US$1.25 2/3 en niveles de hambre y desnutrición

10

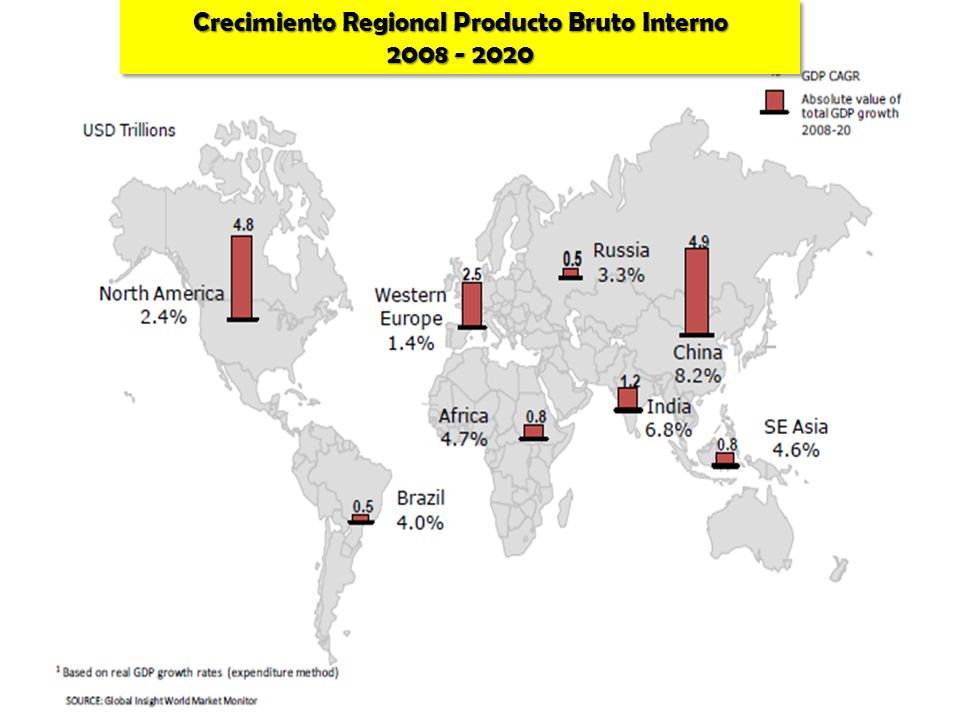

Crecimiento Regional Producto Bruto Interno

11

Crecimiento PBI Reanudacion crecimiento a tasas mas altas

12

Desarrollo Mercados Bric China % Tasa Crecimiento Annual PIB Agropecuario

Tasa promedio crecimiento anual en el PIB Agricola 4 – 5 veces el crecimiento poblacional

13

Desarrollo Mercados Bric China Ingreso Per capita Rural (1978=100)

")

14

FAO, 1996 and 2006 Desarrollo Mercados BRIC

China / Brasil: Porcentaje de la poblacion en nivel de desnutricion (%) FAO, 1996 and 2006

FAO, 1996 and")

15

Desarrollo Mercados BRIC Incidencia de la pobreza rural en China1978-2007

Bajo la linea aficial de probreza % Bajo $1/dia PPP

16

Mercado de Alimentos China No 1 – 2015

2011 2015 Forecasts Rank Country £ bn 1 China 607 918 2 US 572 675 3 Japan 254 India 385 4 244 Rusia 292 5 Brazil 212 287 6 Russia 198 263 7 France 187 206 8 Germany 144 UK 162 9 143 148 10 Italy 113 Indonesia 147 11 100 116 12 Spain 84 Mexico 92 13 74 88 14 Canada 69 82 15 Australia 63 Turkey

17

100% Incremento produccion alimentos 15% Incremento Areas productivas

Para el 2050 100% Incremento produccion alimentos 15% Incremento Areas productivas 70% Incrementos en productividad

18

Los Retos del Sector Agroalimentario

Demanda de Alimentos Para el 2030 2 Billones de personas en niveles de clase media con ingresos entre $6,0000 a $30,000 dolares anuales 70% de la poblacion China a niveles de Clase Media Crecimiento en la demanda y Demanda por mejor calidad nutricional

19

Los Retos del Sector Agroalimentario

2050 Cereales Millones TM adicionales Cárnicos Millones TM 72% países en desarrollo del nivel actual de 58% Producción carne de Vacunos y leche 100% Incremento Grasa/Aceite 3X niveles actuales Azúcar 2X nivel actual 90% Expansión agrícola en productividad 10% en expansión neta de área de cultivo Donde estaran esas capacidades de Expansion?

20

alimentadas por Hectárea

Personas alimentadas por Hectárea Población Mundial

21

Caracteristicas del Mercado

Extrema volatilidad de los mercados Nuevos niveles de precios Presion inflacionaria agroalimentaria Bajos niveles de inventarios Presiones extra sector agropecuario en la produccion alimentos Biocombustibles Agrofarmaceuticos Bio energia Agroplasticos Insert a map of your country.

22

Marcos Fava Neves London 2011

Alimentos y Bebidas Alimentación Animal Biocombustibles Agro energía Farmacéuticos Nutraceuticos Farma cosméticos Biodegradables Ambiente Turismo Textiles Ropa Pieles Muebles Papel DE LA FINCA HACIA Marcos Fava Neves London 2011

23

Indice Precios Cereales 1905 - 2000 (Todos los productos = 100 in 1960)

")

24

Crecimientos en el consumo per cápita 2010 2020

FAO/OECD Sep 2012

25

Tendencias Precios del Petróleo

FAO/OECD Sep 2012

26

Utilización de Azúcar Alimentos -usos Industriales

FAO/OECD Sep 2012

27

Proyeccion de Producción de Granos básicos 2010 - 2022

16.3 % FAO/OECD Sep 2012

28

Producción y Demanda Cereales Inventarios

FAO/OECD Sep 2012

29

Trigo y Granos basicos continuaran manejando bajos inventarios

Insert a picture of an animal and or plant found in your country. Figure Wheat and coarse grain stocks to remain relatively low Global stocks to use ratios of major exporters

30

Proyecciónes % de Crecimiento por producto Comercio Exterior2012 -2022

FAO/OECD Sep 2012

31

Proyeccion de Precios Precios de los commodities 2010 – 2020 Mas altos que la decada anterior

FAO/OECD Sep 2012

32

Bajo Impacto de cambios en el ingreso en el consumo de commodities

33

Proyección de Producción de Cárnicos 2010 - 2022

FAO/OECD Sep 2012

34

Maiz Rendimientos TM Hectarea 2011

35

Maiz Superficie Cultivada

36

Maiz Produccion Millones TM

37

Proyeccion de la Produccion Pollos de Engorde MTM RTC 1995 - 2022

FAO/OECD Sep 2012

38

Incremento en las Exportaciones Pollo de Engorde MMT RTC 2010 - 2022

FAO/OECD Sep 2012

39

Consumo Per capita Kg/Anio Pollo de Engorde RTC 2010 - 2022

FAO/OECD Sep 2012

40

Proyeccion de Producción de Leche 2010 - 2022

Incremento 25% 2012 – 2022 100% al 2050 FAO/OECD Sep 2012

41

Proyecciones Producción Pollo de Engorde

USDA Baseline 2020

42

Proyecciones Producción Cerdo

USDA Baseline 2020

43

Productores Globales de Cerdo

44

Exportadores Globales de Cerdo

45

Russia 17% Other Asia 16% Japan 15% Mexico 8% South Korea 5% Other Africa 4% China - Hong Kong

46

Tendencias de precios principales commodities 2012 - 2022

FAO/OECD Sep 2012

47

Proyeccion de Producción de Azúcar y Aceites Vegetales 2010 - 2022

FAO/OECD Sep 2012

48

Incremento Regional en la demanda de carnes 2010 2020

FAO/OECD Sep 2012 60 MMT Predominante Asia

49

Importaciones Regionales de alimentos

FAO/OECD Sep 2012

50

Áreas Criticas Estructura productivas Prevalecientes

Condición Sanitaria Volatilidad Mercados Deficiencias en la cadena de valor Producción Transformación Valor agregado Sistema de integración

51

REPLANTEAMIENOS Renovacion Base Tecnologica Inversion R&D Agricola

Biotecnologia Nanotecnologia Inversion R&D Agricola Politicas de combustibles Renovables Integracion Comunicaciones Reingenieria de la produccion Desarrollo Tecnologia Produccion

52

Innovación Tecnológica

Adopción Acelerada Transgénicos

53

Innovación Tecnológica

Manejo Suelos y Cultivos

54

Innovación Tecnológica

Manejo Suelos y Cultivos

55

Innovación Estructuras Producción

Coordinación Vertical Insumos Manejo Riesgo Servicio Técnico Mercadeo Unidades Especializadas Reproducción Unidades Especializadas Desarrollo Nuevos Sistemas Asociativos

Presentaciones similares

Thompson U.S. Department of Agriculture Economic Research Service XI Foro de Expectativas del Sector Agroalimentario y Pesquero México,>")

>")