Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PROYECTO DE INVERSIÓN PARA EL DESARROLLO DE LAS CADENAS PRODUCTIVAS DE CARNE BOVINA Y PORCINA

2

PERSPECTIVA INTERNACIONAL DEL MERCADO DE CARNES

BOVINO

3

PRODUCCIÓN MUNDIAL DE CARNES (MILLONES DE TONELADAS)

LA PRODUCCIÓN MUNDIAL DE CARNES HA MANTENIDO SU TENDENCIA A LA ALZA. LA CARNE DE POLLO Y CERDO PRESENTAN MAYOR DINÁMICA QUE LA DE RES

4

PRODUCCIÓN MUNDIAL DE CARNES (MILLONES DE TONELADAS)

RES CERDO POLLO 1990 52.805 69.795 35.375 1991 53.463 70.815 36.979 1992 52.358 72.923 38.624 1993 51.705 75.369 40.812 1994 53.140 77.800 43.200 1995 54.000 78.600 46.400 1996 55.500 78.500 47.600 1997 55.200 82.200 50.100 1998 55.300 87.500 52.500 1999 55.860 89.300 2000 56.980 90.700 56.600 Fuente: Food & Agribusiness Research

5

CONSUMO MUNDIAL PER CÁPITA DE CARNE (1990-2000)

Año RES CERDO POLLO 1990 10.02 13.23 6.69 1991 9.97 13.22 6.89 1992 9.61 13.40 7.09 1993 9.38 13.64 7.37 1994 9.30 13.87 7.71 1995 9.29 13.84 8.06 1996 9.19 13.62 8.23 1997 9.18 13.85 8.61 1998 9.06 14.20 8.64 1999 9.05 13.80 9.16 2000 8.98 14.10 9.43 Fuente: Food & Agribusiness Research DE MANERA MUNDIAL, EL POLLO HA TENIDO UNA TASA DE CRECIMIENTO MAYOR, OBSERVAMOS QUE LA PENDIENTE DE LA CURVA DE CARNE DE RES, TIENEN LA MISMA PENDIENTE SOLO QUE DE MANERA INVERSA, LO QUE NOS INDICA QUE SON PRODUCTOS SUSTITUTOS Y QUE LAS DISMINUCIONES EN CARNE DE RES SON SEMEJANTES A LOS AUMENTOS EN EL CONSUMO DE CARNE DE POLLO.

6

CONSUMO ANUAL PERCÁPITA DE CARNE RESPECTO AL INGRESO ANUAL PERCÁPITA

EL CONSUMO DE CARNE AUMENTA CONFORME AUMENTA EL INGRESO PERCÁPITA. Ingreso (Dólares) Consumo (kgs.) 2,500 30 5,000 58 10,000 72 15,000 78 20,000 80 25,000 82 30,000 83 35,000 84 Fuente: Food & Agribusiness Research

Consumo (kgs.) 2, , , , , , , , Fuente: Food & Agribusiness Research.")

7

PAISES CON MAYOR CONSUMO PERCÁPITA DE CARNE DE BOVINO

FUENTE: Elaborado con datos del Foreign Agricultural Service. EL CONSUMO DE CARNE DEPENDE DEL NIVEL DE INGRESOS DE LAS FAMILIAS Y DEL PATRON DE CONSUMO. EN EL CASO DE MEXICO INFLUYE EL NIVEL DE INGRESOS DE MANERA IMPORTANTE, PERO TAMBIEN EXISTE UN PATRON ALIMENTARIO MAS DIVERSIFICADO QUE EN OTRAS NACIONES, COMO LAS EUROPEAS, POR LA EXISTENCIA DE DIVERSOS RECURSOS NATURALES. EN REGIONES COMO NAYARIT LAS OPCIONES ALIMENTARIAS PARA LA POBLACION SON TODAVIA MAYORES.

8

OFERTA Y CONSUMO MUNDIAL

LA OFERTA Y EL CONSUMO MUNDIAL DE CARNE DE BOVINO SE HAN COMPORTADO DE MANERA SIMILAR; SE OBSERVA UNA TENDENCIA MÍNIMA ASCENDENTE EN EL PERÍODO QUE COMPRENDE DE SE REGISTRÓ EN PROMEDIO UNA OFERTA DE 48.8 Y UN CONSUMO DE 47.7 (MILLONES DE TONELADAS), LO QUE NOS DA UN PROMEDIO DEL INVENTARIO FINAL DE TAN SOLO 2 MILLONES DE TONELADAS.

, LO QUE NOS DA UN PROMEDIO DEL INVENTARIO FINAL DE TAN SOLO 2 MILLONES DE TONELADAS.")

9

PRINCIPALES PAÍSES PRODUCTORES DE CARNE BOVINA

FUENTE: Elaborado con datos del Foreign Agricultural Service. MÉXICO APORTA EL 2.1% DE LA PRODUCCIÓN MUNDIAL. ESTADOS UNIDOS ES EL PRINCIPAL PRODUCTOR CON UNA PARTICIPACIÓN DEL 24. 8%.

10

PRINCIPALES PAÍSES CONSUMIDORES DE CARNE BOVINA

FUENTE: Elaborado con datos del Foreign Agricultural Service. CON UN COMPORTAMIENTO SIMILAR AL DE LA PRODUCCION DE CARNE BOVINA, MÉXICO REPRESENTA EL 2.6% DEL CONSUMO MUNDIAL DE CARNE DE RES. ESTADOS UNIDOS ES EL MAYOR CONSUMIDOR CON UNA PARTICIPACIÓN DEL 25.7%

11

PRINCIPALES PAÍSES EXPORTADORES DE CARNE BOVINA

FUENTE: Elaborado con datos del Foreign Agricultural Service. AUSTRALIA ES EL PRINCIPAL EXPORTADOR DE CARNE DE RES. MÉXICO PARTICIPA CON UN 2.7% DE LAS EXPORTACIONES MUNDIALES, SIENDO SU PRINCIPAL MERCADO LOS EUA. ESO EXPLICA TAMBIEN QUE LA GANADERIA BOVINA DE EXPORTACION DE MEXICO SE UBIQUE EN LOS ESTADOS FRONTERIZOS DEL NORTE.

12

PRINCIPALES PAÍSES IMPORTADORES DE CARNE BOVINA

FUENTE: Elaborado con datos del Foreign Agricultural Service. ESTADOS UNIDOS, PESE A QUE ES EL PRINCIPAL PRODUCTOR A NIVEL MUNDIAL, TAMBIEN ES EL PRINCIPAL PAÍS IMPORTADOR. MÉXICO PARTICIPA CON EL 8.9% DE LAS IMPORTACIONES MUNDIALES.

13

BALANZA COMERCIAL DE CÁRNICOS DE BOVINO CON EUA SEGÚN VOLUMEN

FUENTE: Elaborado con datos del Foreign Agricultural Service. EL VOLUMEN DE LAS IMPORTACIONES TUVIERON UNA CAIDA FUERTE EN 1995, LO QUE SE REFLEJÓ EN UN SUPERAVIT EN LA BALANZA COMERCIAL. EL MAYOR NIVEL DE LAS IMPORTACIONES SE PRESENTÓ EN 1998, SIN EMBARGO PARA 1999, ESTAS SUFRIERON UNA REDUCCIÓN SIGNIFICATIVA.

14

BALANZA COMERCIAL DE CÁRNICOS BOVINO SEGÚN VALOR

FUENTE: Elaborado con datos del Foreign Agricultural Service. EL COMPORTAMIENTO PRESENTADO EN EL VOLUMEN DE LAS IMPORTACIONES SE REFLEJA EN EL COMPORTAMIENTO DEL VALOR DE LAS MISMAS.

15

BARRERAS NO ARANCELARIAS

EL BAJO INTERCAMBIO COMERCIAL QUE SE TIENE CON EUA, ES DEBIDO A QUE SIENDO EL MERCADO MÁS RENTABLE DE LOS SOCIOS COMERCIALES DEL TLCAN, HA IMPLEMENTADO CIERTAS NORMAS Y LEGISLACIONES QUE EN REALIDAD ACTÚAN COMO BARRERAS NO ARANCELARIAS PARA EVITAR LA PENETRACIÓN A SU MERCADO DE LA CARNE DE IMPORTACIÓN. LA NORMALIZACIÓN DE LA INDUSTRIA DE LA CARNE EN EUA HACE UNA DIFERENCIACIÓN SEGÚN ESTÁNDARES DE CALIFICACIÓN DE LAS CANALES (PRIME, CHOICE, SELECT Y COMERCIAL), DEPENDIENDO DE SU PRESENTACIÓN Y MARMOLEO (GRADO DE INFILTRACIÓN DE GRASA EN LA CARNE), EXTENDIENDO ESTA CERTIFICACIÓN A LOS CORTES; LO QUE PLANTEA PROBLEMAS DE ASIMETRÍAS COMERCIALES, DEBIDO A QUE NO SE RECONOCE UNA CLASIFICACIÓN SIMILAR SI PROCEDE DE OTRO PAÍS. EN ESTE SENTIDO, LAS EXPORTACIONES DE CARNE A EUA SON CLASIFICADAS COMO COMERCIALES, INDEPENDIENTEMENTE DE LA CALIDAD Y EL TIPO DE CORTE QUE SE TRATE.

, DEPENDIENDO DE SU PRESENTACIÓN Y MARMOLEO (GRADO DE INFILTRACIÓN DE GRASA EN LA CARNE), EXTENDIENDO ESTA CERTIFICACIÓN A LOS CORTES; LO QUE PLANTEA PROBLEMAS DE ASIMETRÍAS COMERCIALES, DEBIDO A QUE NO SE RECONOCE UNA CLASIFICACIÓN SIMILAR SI PROCEDE DE OTRO PAÍS. EN ESTE SENTIDO, LAS EXPORTACIONES DE CARNE A EUA SON CLASIFICADAS COMO COMERCIALES, INDEPENDIENTEMENTE DE LA CALIDAD Y EL TIPO DE CORTE QUE SE TRATE.")

16

EXPORTACIONES MEXICANAS DE CARNE DE BOVINO FRESCA, REFRIGERADA Y CONGELADA

LAS EXPORTACIONES DE CARNE DE BOVINO YA SEA FRESCA, REFRIGERADA O CONGELADA HAN DISMINUIDO EN LOS ÚLTIMOS AÑOS. DURANTE 1990 SE ALCANZÓ UN NIVEL DE 4,600 TONELADAS, MIENTRAS QUE PARA 1997 APENAS SE EXPORTARON TONELADAS.

17

PRINCIPALES DESTINOS DE LAS EXPORTACIONES DE CARNE DE BOVINO DE MÉXICO

EL PRINCIPAL DESTINO DE LAS EXPORTACIONES DE CARNE DE BOVINO ES HACIA PAÍSES EN EL CONTINENTE ASIÁTICO, PRIMORDIALMENTE A JAPÓN Y EN MENOR GRADO A EUA, CANADÁ Y EUROPA.

18

IMPORTACIONES DE CARNE DE BOVINO FRESCAS O REFRIGERADAS

LA ENTRADA EN VIGOR DEL TLCAN SITÚA A EUA COMO EL MAS FUERTE COMPETIDOR EN EL MERCADO DE LA CARNE DE BOVINO EN MÉXICO, DADA LA ELIMINACIÓN DE ARANCELES Y PERMISOS Y EL VOLUMEN DE COMERCIO ENTRE LOS DOS PAÍSES. LOS PRINCIPALES PRODUCTOS CÁRNICOS DE LA ESPECIE BOVINA QUE MÉXICO IMPORTA PROVIENEN DE EUA Y SE UBICAN EN EL RUBRO DE ANIMALES PARA ABASTO Y CARNE EN CANAL, DESHUESADA O CORTES FRESCOS, REFRIGERADOS O CONGELADOS.

19

IMPORTACIONES DE CARNE DE BOVINO CONGELADA

LA IMPORTACIÓN DE CARNE EN CANAL Y OTROS CORTES SIN DESHUESAR CONTRIBUYERON EN MENOR PROPORCIÓN, DEBIDO A QUE EN EL ASPECTO COMERCIALIZACIÓN, CON LA CARNE DESHUESADA SE OPTIMIZA EL TRANSPORTE, EL MANEJO, EL TIEMPO, LA MERMA Y LA DISTRIBUCIÓN, PRINCIPAL RAZÓN POR LA QUE ESTE TIPO DE CARNE HA IDO DESPLAZANDO AL RESTO DE LAS PRESENTACIONES.

20

IMPORTACIONES DE GANADO BOVINO PARA ABASTO

LAS IMPORTACIONES MEXICANAS DE BOVINO PARA ABASTO DE CARNE PRESENTAN, EN TERMINOS GENERALES, UNA TENDENCIA CRECIENTE, LA CUAL SE HA VISTO CONSIDERABLEMENTE INTERRUMPIDA EN LOS PERIODOS DE FUERTE CRISIS FINANCIERA DE MEXICO COMO LA DE

21

BALANZA COMERCIAL DE GANADO BOVINO EN PIE

LA SITUACION DE MEXICO EN LA CADENA PRODUCTIVA DE CARNICOS DE BOVINO ES COMO EXPORTADOR NETO DE GANADO EN PIE E IMPORTADOR NETO DE PRODUCTOS CARNICOS. EL PRINCIPAL MERCADO EXTERNO ES EUA. LA MAYOR GENERACION DE VALOR DENTRO DE LA CADENA OCURRE EN EL VECINO PAIS DEL NORTE. FUENTE: DIRECCION GENERAL DE CONTABILIDAD NACIONAL, INEGI, Sacrificio en rastros municipales. DEPARTAMENTO DE ESTABLECIMIENTOS TIF, SAGAR. Sacrificio de bovinos plantas TIF.

22

TENDENCIAS EN EL MERCADO DE LA CARNE DE BOVINO

LOS CAMBIOS EN EL MERCADO DE LA CARNE DE BOVINO EN MÉXICO SE DEBEN A QUE AL ESTAR INMERSOS EN UNA ECONOMÍA GLOBAL, LOS CAMBIOS EN LA COMERCIALIZACIÓN EN EL EXTERIOR SE VEN REFLEJADOS EN PRESIONES AL INTERIOR DEL PAÍS. LA TENDENCIA A LA BAJA DEL PRECIO DE LA CARNE DE BOVINO NACIONAL TIENE DIVERSAS ARISTAS. LA ENTRADA DE PRODUCTOS CÁRNICOS DE IMPORTACIÓN AL MERCADO DOMÉSTICO DESPLAZAN LOS PRODUCTOS NACIONALES EN LOS CENTROS DE CONSUMO MÁS DINÁMICOS COMO SON LAS TIENDAS DE AUTOSERVICIO, HOTELES Y RESTAURANTES, DEBIDO A LA PRESENTACIÓN EN CAJAS, RESULTADO DE VENDER CORTES ESPECIALES EN OTROS MERCADOS A PRECIOS MAYORES, LO QUE REPRESENTA UN ALTO PORCENTAJE DEL VALOR DE LA CANAL, LO QUE PERMITE VENDER EL RESTO COMO CORTES O CARNE DESHUESADA A PRECIOS MÁS COMPETITIVOS. AUNADO A ESTO, LAS CONSECUENCIAS DE LA CRISIS ASIÁTICA AFECTÓ AL MERCADO NORTEAMERICANO DISMINUYENDO SUS EXPORTACIONES A ESA PARTE DEL MUNDO; RESULTANDO EN UN AUMENTO EN LA OFERTA DE LA CARNE LO QUE PRODUJO QUE LOS PRECIOS BAJARAN. AL MISMO TIEMPO, SE SUMO EL EFECTO DE LA LIQUIDACIÓN DEL HATO PRODUCIENDO UN EXCESO EN LA OFERTA A NIVEL DE TODO TIPO DE CARNE, LO QUE LOS OBLIGO A BUSCAR OTROS MERCADOS, TRAYENDO COMO CONSECUENCIA EL AUMENTO DE LAS EXPORTACIONES A OTROS PAÍSES, PERO PRINCIPALMENTE A MÉXICO, DEBIDO A LA CERCANÍA, LAS CONDICIONES COMERCIALES PREVALECIENTES, A UN PRECIO ALTO DE LA CARNE Y A QUE SE RECONOCE SU SISTEMA DE CLASIFICACIÓN Y NORMALIZACIÓN.

23

PERSPECTIVA NACIONAL DEL MERCADO DE CARNES

BOVINO

24

LA PRODUCCIÓN DE CARNES EN MÉXICO

DURANTE LOS AÑOS 70’s E INICIO DE LOS 80’s, LA CARNE DE PORCINO FUE LA DE MAYOR PRODUCCIÓN, LLEGANDO A APORTAR HASTA EL 49% EN LOS AÑOS 83-84, COMO UN REFLEJO DE LA TECNIFICACIÓN DE LAS EXPLOTACIONES Y POR EL CRECIMIENTO DE LA DEMANDA A EXPENSAS PRINCIPALMENTE DE LA CARNE DE BOVINO. ES A PARTIR DE ESTE TIEMPO, CUANDO LA CARNE DE PORCINO SUFRE UNA MARCADA DEPRESIÓN, COMO CONSECUENCIA DE LA SUSPENSIÓN DE APOYOS GUBERNAMENTALES A TRAVÉS DEL GRANO Y UNA CONTRACCIÓN EN EL PODER ADQUISITIVO DE LA POBLACIÓN, LA FALTA DE UNA INTEGRACIÓN DE LOS PRODUCTORES PARA LA COMPRA DE SUS INSUMOS LOS LLEVA A UNA CAÍDA EN LA PRODUCCIÓN DE LA CARNE; AL MISMO TIEMPO, ESTA CAÍDA DE PRODUCCIÓN DE CARNE DE CERDO FUE SUSTITUIDA POR INCREMENTOS EN LA PRODUCCIÓN DE CARNE DE BOVINO Y DE AVE, SIENDO ESTA ÚLTIMA, LA QUE HA CONTINUADO CON EL MAYOR CRECIMIENTO EN LA PRESENTE DÉCADA, DEBIDO PRINCIPALMENTE AL BAJO PRECIO DE LA MISMA.

25

PRODUCCIÓN DE CARNE EN MÉXICO POR ESPECIE 1987-2000

(MILES DETONELADAS) Año Cerdo Aves Res 1987 914.6 672.9 1,272.6 1988 861.2 654.3 1,217.3 1989 726.7 631.9 1,162.8 1990 757.3 772.8 1,113.9 1991 811.9 878.9 1,188.7 1992 819.8 921.8 1,247.2 1993 851.6 1,058.1 1,256.5 1994 872.9 1,144.4 1,364.7 1995 921.6 1,303.4 1,412.3 1996 910.3 1,264.3 1,329.9 1997 939.2 1,441.9 1,340.1 1998 960.7 1,621.4 1,379.8 1999 (p) 992.4 1,754.5 1,401.1 2000 (e) 1,034.9 1,884.3 1,414.9 LA PRODUCCIÓN DE CARNES EN MÉXICO HA MANTENIDO SU TENDENCIA A LA ALZA. LA CARNE DE POLLO PRESENTA MAYOR DINAMISMO QUE LA DE RES Y CERDO. Fuente: Food & Agribusiness Research

Año. Cerdo. Aves. Res , , , , , , , , , , , , , , , , , , (p) , , (e) 1, , , LA PRODUCCIÓN DE CARNES EN MÉXICO HA MANTENIDO SU TENDENCIA A LA ALZA. LA CARNE DE POLLO PRESENTA MAYOR DINAMISMO QUE LA DE RES Y CERDO. Fuente: Food & Agribusiness Research.")

26

COMPORTAMIENTO DE LA PRODUCCIÓN Y EL NIVEL DE INVENTARIOS DE BOVINOS EN MÉXICO

LA TASA MEDIA DE CRECIMIENTO ANUAL (TMCA) DE LA PRODUCCIÓN DE CARNE DE BOVINO EN EL PERÍODO FUE DE 2.6%, LA TENDENCIA A LA ALZA TUVO SU PUNTO MÁS ALTO EN 1995; SIN EMBARGO ESTE AUMENTO EN LA PRODUCCIÓN SE DEBIÓ, MÁS QUE A UN INCREMENTO EN EFICIENCIA PRODUCTIVA, A LA ELIMINACIÓN DE PARTE DEL HATO PRODUCTIVO POR LOS PROBLEMAS YA MENCIONADOS DE CRISIS Y EFECTOS CLIMÁTICOS DESFAVORABLES, AFECTANDO POR LAS MISMAS CONSECUENCIAS LOS DOS AÑOS SUBSECUENTES.

DE LA PRODUCCIÓN DE CARNE DE BOVINO EN EL PERÍODO FUE DE 2.6%, LA TENDENCIA A LA ALZA TUVO SU PUNTO MÁS ALTO EN 1995; SIN EMBARGO ESTE AUMENTO EN LA PRODUCCIÓN SE DEBIÓ, MÁS QUE A UN INCREMENTO EN EFICIENCIA PRODUCTIVA, A LA ELIMINACIÓN DE PARTE DEL HATO PRODUCTIVO POR LOS PROBLEMAS YA MENCIONADOS DE CRISIS Y EFECTOS CLIMÁTICOS DESFAVORABLES, AFECTANDO POR LAS MISMAS CONSECUENCIAS LOS DOS AÑOS SUBSECUENTES.")

27

POBLACIÓN DE BOVINOS PARA CARNE EN MÉXICO

LA REDUCCIÓN QUE SE NOTA EN EL HATO GANADERO SE DEBIÓ PRINCIPALMENTE A LOS EFECTOS Y CONSECUENCIAS DE LA CRISIS ECONÓMICA QUE INICIA EN DICIEMBRE DE 1994, AFECTANDO AL PRODUCTOR PECUARIO CON EL AUMENTO DE LAS TASAS DE INTERÉS EN SUS CRÉDITOS, TRAYENDO COMO CONSECUENCIA LA FORZADA VENTA DEL HATO PRODUCTIVO PARA CUBRIR SU ENDEUDAMIENTO, LLEGANDO INCLUSO A CONDICIONES DE CARTERA VENCIDA, GENERALIZÁNDOSE EL PROBLEMA A OTROS SECTORES DEL PAÍS. AUNADO A ESTE PROBLEMA ECONÓMICO, TENEMOS LOS EFECTOS DESFAVORABLES DE LAS CONDICIONES CLIMÁTICAS, PRINCIPALMENTE SEQUÍAS EN LOS ESTADOS DEL NORTE DEL PAÍS, QUE TRAJERON COMO CONSECUENCIA TANTO MORTALIDAD COMO LA VENTA DE GANADO DE PIE DE CRÍA POR FALTA DE FORRAJE PARA SU ADECUADA ALIMENTACIÓN. SIN EMBARGO, PARA 1997, CAMBIÓ LA TENDENCIA A LA BAJA, RECUPERÁNDOSE % EL HATO TOTAL Y EL 1.5% EL DE CARNE. PARTE DE ESTA TENDENCIA SE DEBIÓ AL APOYO QUE OFRECE EL GOBIERNO AL PRODUCTOR NACIONAL CON PROGRAMAS DE FOMENTO GANADERO DE LA ALIANZA PARA EL CAMPO.

28

JALISCO Y VERACRUZ PRINCIPALES PRODUCTORES DE CARNE DE BOVINO

LOS ESTADOS DE JALISCO Y VERACRUZ SE HAN MANTENIDO ENTRE LOS PRIMEROS ESTADOS PRODUCTORES DE CARNE DEL PAÍS, SIN EMBARGO, JALISCO HA ALCANZADO UNA EFICIENCIA MAYOR QUE OTROS ESTADOS, DEBIDO AL SISTEMA DE MANEJO MÁS INTENSIVO. CUENTA CON UNA CAPACIDAD INSTALADA EN CORRALES DE ENGORDA PARA 250,000 CABEZAS, LOS CUALES SE LLENAN DE BECERROS PROCEDENTES DE SUS HATOS LECHEROS, Y DE OTROS ESTADOS, LOS CUALES TIENEN UN CONFINAMIENTO TOTAL HASTA LA FINALIZACIÓN, ALIMENTADOS PRINCIPALMENTE CON GRANOS Y FORRAJES QUE SE PRODUCEN EN LA ZONA.

29

PRINCIPALES PRODUCTORES DE CARNE DE BOVINO

Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA

, SAGARPA.")

30

PRINCIPALES PRODUCTORES DE CARNE DE BOVINO

EN EL SURESTE DEL PAÍS, INCLUYENDO EL ESTADO DE VERACRUZ, EL SISTEMA DE PRODUCCIÓN DE CARNE ES DIFERENTE, AL DE LOS ESTADOS DEL CENTRO Y NORTE DEL PAÍS, YA QUE SU SISTEMA DE PRODUCCIÓN SE BASA PRINCIPALMENTE EN EL USO DE PASTIZALES NATIVOS Y PRADERAS MEJORADAS, CON USO DE SUPLEMENTOS EN LA ÉPOCA DE SEQUÍA, POR LO QUE EL PERÍODO DE ENGORDA SE LLEVA MAYOR TIEMPO, YA QUE LA GANANCIA DE PESO ES DE APROXIMADAMENTE ENTRE 500 Y 700 GR/DÍA PROMEDIO ANUAL EN PRADERAS INTRODUCIDAS. ACTUALMENTE EN ESTA ZONA, SE ESTA IMPLEMENTANDO EL MANEJO MÁS INTENSIVO DE LAS PRADERAS CON ROTACIÓN DE POTREROS, CON EL USO DE CERCOS ELÉCTRICOS Y FERTILIZACIÓN; SIN EMBARGO, ESTAS PRÁCTICAS AUN NO HAN SIDO ADOPTADAS POR GRAN PARTE DE LOS GANADEROS. EN LAS MISMAS CONDICIONES SE ENCUENTRAN LOS ESTADOS DEL SURESTE, YA QUE LAS CONDICIONES CLIMÁTICAS SON SIMILARES EN TODA LA REGIÓN, AL IGUAL QUE LOS SISTEMAS DE PRODUCCIÓN.

31

ESTACIONALIDAD EN LA PRODUCCIÓN DE CARNE

LA PRODUCCIÓN DE CARNE DE GANADO BOVINO PRESENTA UNA ESTACIONALIDAD MUY MARCADA, LLEGANDO A SUS PRODUCCIONES MÁS ALTAS EN LOS ÚLTIMOS MESES DEL AÑO, PRINCIPALMENTE OCTUBRE Y NOVIEMBRE; ESTE INCREMENTO EN LA PRODUCCIÓN ES INDISCUTIBLEMENTE INFLUENCIADO POR LOS SISTEMAS DE PRODUCCIÓN EXISTENTES Y EN SEGUNDO TÉRMINO, POR CONDICIONES CULTURALES DE CONSUMO.

32

CONSUMOS APARENTES Fuente: Coordinación General de Ganadería, SAGARPA. EL CNA MANTIENE SU TENDENCIA ASCENDENTE, DESPUES DE UNA CAIDA EN 1993 y 1995.

33

COMPORTAMIENTO DEL CNA Y SU COMPOSICIÓN PORCENTUAL 1990 – 2001

Composición en volumen (toneladas) Composición porcentual Año Producción* Importación Exportación CNA Producción Importaciones Total 1990 50.819,30 ,20 ,10 95,1 4,9 100 1991 ,30 ,80 ,50 86,7 13,3 1992 ,70 ,50 ,20 85,3 14,7 1993 ,20 ,00 ,20 91,6 8,4 1994 ,10 ,20 ,90 90 10 1995 41.784,40 ,50 ,90 96,8 3,2 1996 ,70 47.366,10 ,60 92,1 7,9 1997 ,70 66.835,40 ,30 86,6 13,4 1998 ,20 72.088,50 ,70 83,2 16,8 1999 ,50 ,30 ,20 81,8 18,2 2000 ,60 ,80 ,80 79,2 20,8 2001* ,50 ,30 ,20 79,4 20,6 FUENTE: COORDINACIÓN GENERAL DE GANADERÍA SAGARPA EN ESTE CUADRO PUEDE OBSERVARSE QUE LA PARTICIPACIÓN DE LAS IMPORTACIONES EN EL CONSUMO NACIONAL, ALCANZAN SUS NIVELES MAS BAJOS EN 1995, PERO EN LOS DOS ÚLTIMOS AÑOS QUE MUESTRA LA TABLA, LAS IMPORTACIONES REPRESENTARON NIVELES POR ARRIBA del 20%

Composición porcentual. Año. Producción* Importación. Exportación. CNA. Producción. Importaciones. Total , , ,10. 95,1. 4, , , ,50. 86,7. 13, , , ,20. 85,3. 14, , , ,20. 91,6. 8, , , , , , ,90. 96,8. 3, , , ,60. 92,1. 7, , , ,30. 86,6. 13, , , ,70. 83,2. 16, , , ,20. 81,8. 18, , , ,80. 79,2. 20, * , , ,20. 79,4. 20,6. FUENTE: COORDINACIÓN GENERAL DE GANADERÍA SAGARPA. EN ESTE CUADRO PUEDE OBSERVARSE QUE LA PARTICIPACIÓN DE LAS IMPORTACIONES EN EL CONSUMO NACIONAL, ALCANZAN SUS NIVELES MAS BAJOS EN 1995, PERO EN LOS DOS ÚLTIMOS AÑOS QUE MUESTRA LA TABLA, LAS IMPORTACIONES REPRESENTARON NIVELES POR ARRIBA del 20%")

34

DISPONIBILIDAD PERCAPITA

FUENTE: COORDINACIÓN GENERAL DE GANADERÍA SAGARPA LA DISPONIBILIDAD PER CÁPITA DE CARNES SE SUSTENTA EN LA ESTIMACIÓN DEL CONSUMO NACIONAL APARENTE Y LAS CIFRAS DE POBLACIÓN HUMANA DEFINIDAS POR EL INEGI Y EL CONSEJO NACIONAL DE POBLACIÓN. EL TÉRMINO DISPONIBILIDAD SE CONSIDERA MÁS ADECUADO QUE EL DE CONSUMO, YA QUE ESTA CANTIDAD NO INDICA QUE SEA LO QUE REALMENTE ES CONSUMIDO POR LOS MEXICANOS, YA QUE ESTO VARÍA DE ACUERDO AL ESTRATO ECONÓMICO, LAS PREFERENCIAS DEL CONSUMIDOR Y LA EDAD DEL MISMO, ENTRE OTROS. EL PRODUCTO CON MAYOR DISPONIBILIDAD PERCÁPITA ES LA CARNE DE POLLO, SEGUIDO POR LA CARNE DE RES Y EN TERCER LUGAR LA DE CERDO. ESTA SITUACION ES EL RESULTADO DEL CAMBIO DEL PATRON ALIMENTARIO, EN CUANTO A CARNES. ESTE CAMBIO HA SIDO PROPICIADO POR DIVERSOS FACTORES, UNO DE LOS CUALES TIENE QUE VER CON EL PRECIO ESTABLE Y EL CRECIMIENTO DE LA OFERTA DE CARNE DE POLLO, POR TRATARSE DE UNA ACTIVIDAD PRODUCTIVA DE CICLO MAS CORTO.

35

EVOLUCIÓN DE LA DISPONIBILIDAD DE CARNE CON BASE EN EL CNA

LOS CAMBIOS EN EL COMPORTAMIENTO DE LOS CONSUMOS DE LAS DIFERENTES CARNES EN MÉXICO SE DA PRINCIPALMENTE POR LOS COSTOS DE LAS MISMAS. EL CNA DE LA CARNE DE CERDO Y DE BOVINO HA VISTO UNA TENDENCIA DECRECIENTE O A MANTENERSE, SIENDO EL CONSUMO DE CARNE DE AVE DE LA QUE, DEBIDO A SU BAJO COSTO EN COMPARACIÓN CON LAS OTRAS DOS, SE HA ELEVADO CONSTANTEMENTE. TAMBIÉN SE DEBE TOMAR EN CUENTA QUE LOS HÁBITOS DE CONSUMO DE LA POBLACIÓN HAN CAMBIADO, PRINCIPALMENTE EN LAS GRANDES CIUDADES, A UN MERCADO QUE EXIGE ALIMENTOS DE FÁCIL Y RÁPIDA PREPARACIÓN, ASI COMO ALIMENTOS MAS SANOS.

36

DESTINO DEL GANADO BOVINO NACIONAL

FUENTE: DIRECCION GENERAL DE CONTABILIDAD NACIONAL, INEGI, Sacrificio en rastros municipales. DEPARTAMENTO DE ESTABLECIMIENTOS TIF, SAGAR. Sacrificio de bovinos plantas TIF. LA CRECIENTE COMPETITIVIDAD EN LOS MERCADOS GLOBALIZADOS Y LAS BARRERAS NO-ARANCELARIAS IMPUESTAS POR EUA, HAN PROVOCADO QUE LAS EXPORTACIONES MEXICANAS DE GANADO BOVINO SE MANTENGAN ESTANCADAS E INCLUSO CON UNA LIGERA TENDENCIA A LA BAJA.

37

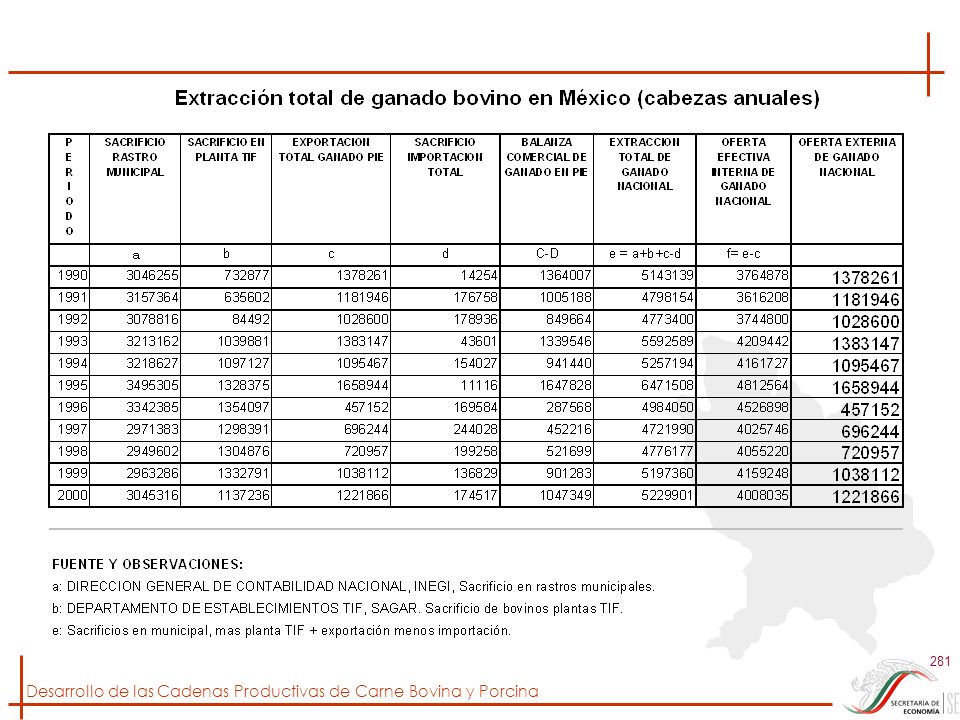

PRODUCCION POTENCIAL DE CARNES

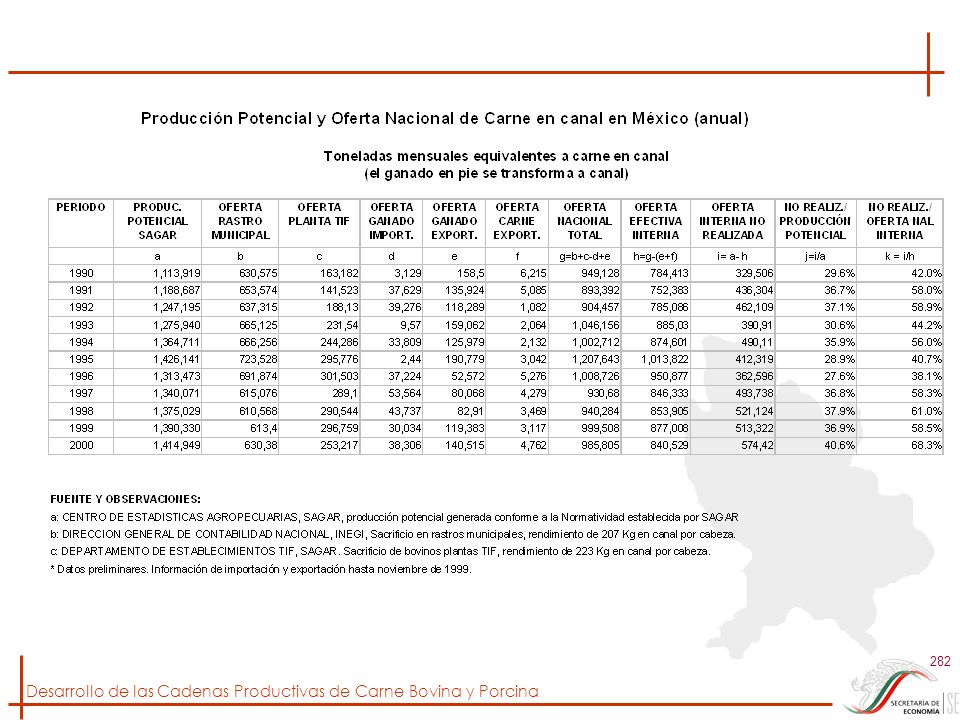

PRODUCCION POTENCIAL DE CARNE BOVINA EN CANAL vs OFERTA EFECTIVA INTERNA. (TONELADAS) PERIODO PRODUC. POTENCIAL SAGAR OFERTA EFECTIVA INTERNA 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 FUENTE: DIRECCION GENERAL DE CONTABILIDAD NACIONAL, INEGI, Sacrificio en rastros municipales. DEPARTAMENTO DE ESTABLECIMIENTOS TIF, SAGAR. Sacrificio de bovinos plantas TIF. DE ACUERDO A ESTOS DATOS, EXISTE MAYOR CAPACIDAD DE OFERTA QUE PUDIERA DESTINARSE YA SEA AL MERCADO NACIONAL PARA REDUCIR LAS IMPORTACIONES O BIEN AL MERCADO EXTERIOR PARA ADQUIRIR DIVISAS. EN CUALQUIERA DE LAS DOS OPCIONES ES VITAL AUMENTAR LA COMPETITIVIDAD. DE AHÍ LA IMPORTANCIA DE IMPULSAR LOS ENCADENAMIENTOS PRODUCTIVOS.

PERIODO. PRODUC. POTENCIAL SAGAR. OFERTA EFECTIVA INTERNA FUENTE: DIRECCION GENERAL DE CONTABILIDAD NACIONAL, INEGI, Sacrificio en rastros municipales. DEPARTAMENTO DE ESTABLECIMIENTOS TIF, SAGAR. Sacrificio de bovinos plantas TIF. DE ACUERDO A ESTOS DATOS, EXISTE MAYOR CAPACIDAD DE OFERTA QUE PUDIERA DESTINARSE YA SEA AL MERCADO NACIONAL PARA REDUCIR LAS IMPORTACIONES O BIEN AL MERCADO EXTERIOR PARA ADQUIRIR DIVISAS. EN CUALQUIERA DE LAS DOS OPCIONES ES VITAL AUMENTAR LA COMPETITIVIDAD. DE AHÍ LA IMPORTANCIA DE IMPULSAR LOS ENCADENAMIENTOS PRODUCTIVOS.")

38

OFERTA INTERNA NO REALIZADA VS IMPORTACIONES DE CARNE EN CANAL

PERIODO OFERTA INTERNA NO REALIZADA OFERTA GANADO IMPORT. 1990 3.129 1991 37.629 1992 39.276 1993 9.570 1994 33.809 1995 2.440 1996 37.224 1997 53.564 1998 43.737 1999 30.034 2000 38.306 FUENTE: DIRECCION GENERAL DE CONTABILIDAD NACIONAL, INEGI, Sacrificio en rastros municipales. DEPARTAMENTO DE ESTABLECIMIENTOS TIF, SAGAR. Sacrificio de bovinos plantas TIF. LA OFERTA INTERNA NO REALIZADA, PODRÍA CUBRIR LAS IMPORTACIONES

39

INFRAESTRUCTURA DE SACRIFICIO EN MÉXICO

40

PERIODO MUNICIPALES TIF 1990 732877 1991 635602 1992 84492 1993 1994 1995 1996 1997 1998 1999 2000 DIRECCION GENERAL DE CONTABILIDAD NACIONAL, INEGI, Sacrificio en rastros municipales. CON CIERTOS ALTI-BAJOS, EL SACRIFICIO DE GANADO BOVINO EN RASTROS TIF EN MEXICO HA VENIDO AUMENTANDO, ESTO SE EXPLICA PORQUE LA COMPETITIVIDAD EN LOS MERCADOS GLOBALIZADOS REQUIERE CALIDAD Y BAJO COSTO, Y EL SACRIFICIO EN RASTROS TIF ES UN REQUISITO INDISPENSABLE DE CALIDAD.

41

PERIODO MUNICIPALES TIF 1990 1,00 1991 1,04 0,87 1992 1,01 0,12 1993 1,05 1,42 1994 1,06 1,50 1995 1,15 1,81 1996 1,10 1,85 1997 0,98 1,77 1998 0,97 1,78 1999 1,82 2000 1,55 DIRECCION GENERAL DE CONTABILIDAD NACIONAL, INEGI, Sacrificio en rastros municipales. EL SACRIFICIO DE GANADO BOVINO EN RASTROS TIF, PRESENTA UNA TENDENCIA ASCENDENTE A PARTIR DE 1992, NO OBSTANTE EN EL PERIODO 1999 – 2000, SUFRE UNA CAIDA IMPORTANTE. EN CAMBIO EL SACRIFICIO EN RASTROS MUNICIPALES SE HA MANTENIDO CONSTANTE CON UN PEQUEÑO INCREMENTO EN 1995.

42

APOYOS PARA EL SACRIFICIO DE GANADO BOVINO EN RASTROS TIF

SEGÚN COMUNICADO DE PRENSA QUE PUBLICÓ EL DIARIO DE MÉXICO EL 25 DE MARZO DE 2002, LA SAGARPA EJERCERÁ UNA ESTRICTA VIGILANCIA EN EL SACRIFICIO DE ANIMALES EN RASTROS, CON LA FINALIDAD DE PROTEGER A LOS CONSUMIDORES Y OFRECERÁ APOYOS A LOS PRODUCTORES PARA CONTROLAR LA MATANZA DE RESES. EN APOYO AL SACRIFICIO DE GANADO BOVINO EN RASTROS TIPO INSPECCIÓN FEDERAL (TIF) LA SECRETARÍA DE AGRICULTURA, GANADERÍA, DESARROLLO RURAL, PESCA Y ALIMENTACIÓN, OTORGARÁ 100 MILLONES DE PESOS PARA INCENTIVAR A ENGORDADORES DEL RAMO. LA DEPENDENCIA INFORMÓ QUE LOS ENGORDADORES QUE SACRIFIQUEN AL GANADO BOVINO EN ESTOS ESTABLECIMIENTOS, RECIBIRÁN A CAMBIO UN APOYO ECONÓMICO PARA LOS COSTOS DE OPERACIÓN POR CADA ANIMAL SACRIFICADO. ACLARO QUE LOS RASTROS TIF, SACRIFICAN GANADO BOVINO DE ACUERDO CON LA NORMATIVIDAD OFICIAL VIGENTE. CON ESTE MECANISMO, LOS TABLAJEROS DEL PAÍS PODRÁN ADQUIRIR PRODUCTOS Y SUBPRODUCTOS CÁRNICOS TIF QUE CUMPLAN LAS NORMAS DE HIGIENE E INOCUIDAD PARA CONTINUAR SU COMERCIALIZACIÓN AL MENUDEO CON EL CONSUMIDOR, SIN QUE ENTRAÑEN NINGÚN RIESGO PARA LA SALUD.

LA SECRETARÍA DE AGRICULTURA, GANADERÍA, DESARROLLO RURAL, PESCA Y ALIMENTACIÓN, OTORGARÁ 100 MILLONES DE PESOS PARA INCENTIVAR A ENGORDADORES DEL RAMO. LA DEPENDENCIA INFORMÓ QUE LOS ENGORDADORES QUE SACRIFIQUEN AL GANADO BOVINO EN ESTOS ESTABLECIMIENTOS, RECIBIRÁN A CAMBIO UN APOYO ECONÓMICO PARA LOS COSTOS DE OPERACIÓN POR CADA ANIMAL SACRIFICADO. ACLARO QUE LOS RASTROS TIF, SACRIFICAN GANADO BOVINO DE ACUERDO CON LA NORMATIVIDAD OFICIAL VIGENTE. CON ESTE MECANISMO, LOS TABLAJEROS DEL PAÍS PODRÁN ADQUIRIR PRODUCTOS Y SUBPRODUCTOS CÁRNICOS TIF QUE CUMPLAN LAS NORMAS DE HIGIENE E INOCUIDAD PARA CONTINUAR SU COMERCIALIZACIÓN AL MENUDEO CON EL CONSUMIDOR, SIN QUE ENTRAÑEN NINGÚN RIESGO PARA LA SALUD.")

43

APOYOS PARA EL SACRIFICIO DE GANADO BOVINO EN RASTROS TIF

EN ESE SENTIDO, AFIRMÓ QUE PARA “GARANTIZAR LA HIGIENE E INOCUIDAD DE LOS CÁRNICOS QUE SE PRODUCEN EN NUESTRO PAÍS DESDE HACE 50 AÑOS, LA SECRETARÍA DE AGRICULTURA CUMPLE SUS ATRIBUCIONES DE INSPECCIÓN FEDERAL DE LA CARNE”. EL SISTEMA MENCIONADO, CONCLUYÓ, CUENTA CON RECONOCIMIENTO NACIONAL E INTERNACIONAL POR LAS CARACTERÍSTICAS DE SU PROCESO DE OPERACIÓN. POR OTRA PARTE, EN EL MARCO DE LA LUCHA CONTRA EL USO DE CLEMBUTEROL EN LA ALIMENTACIÓN DEL GANADO BOVINO, QUE INICIÓ EL 23 DE ENERO, AUTORIDADES DE SANIDAD ANIMAL HAN SANCIONADO A 13 GANADEROS Y ESTÁN EN PROCESO DE HACER LO MISMO A UNA EMPRESA PRODUCTORA DE ALIMENTOS PECUARIOS, CON MULTAS QUE VAN DE MIL A 30 MIL SALARIOS MÍNIMOS. EN LAS ÚLTIMAS SEMANAS SE HAN ESTABLECIDO CUARENTENAS PRECAUTORIAS DE 60 DÍAS, A ALREDEDOR DE MIL ANIMALES DE AGUASCALIENTES, GUANAJUATO, HIDALGO, JALISCO Y QUERÉTARO, ENTRE OTRAS ENTIDADES, DONDE SE HAN ENCONTRADO RESES CON RESIDUOS DE ESE FÁRMACO, TRAS LA TOMA DE MUESTRAS EN CORRALES DE ENGORDA Y EN CENTROS DE SACRIFICIO O RASTROS. EL DIRECTOR EN JEFE DEL SERVICIO NACIONAL DE SANIDAD, INOCUIDAD Y CALIDAD AGROALIMENTARIA (SENASICA) JAVIER TRUJILLO ARRIAGA, COMENTÓ QUE LOS 34 DELEGADOS DE ESA INSTANCIA EN EL PAÍS TIENEN EL RESPALDO JURÍDICO DE LA NORMA OFICIAL MEXICANA DE EMERGENCIA PARA CONTROLAR EL USO DE BETA-AGONISTAS (NOM-EM-015-ZOO-2002), COMO EL CLEMBUTEROL, EN LA ALIMENTACIÓN DEL GANADO.

JAVIER TRUJILLO ARRIAGA, COMENTÓ QUE LOS 34 DELEGADOS DE ESA INSTANCIA EN EL PAÍS TIENEN EL RESPALDO JURÍDICO DE LA NORMA OFICIAL MEXICANA DE EMERGENCIA PARA CONTROLAR EL USO DE BETA-AGONISTAS (NOM-EM-015-ZOO-2002), COMO EL CLEMBUTEROL, EN LA ALIMENTACIÓN DEL GANADO.")

44

SACRIFICIO EN RASTROS MUNICIPALES SEGÚN ENTIDAD

(DATOS DEL 2000)

")

45

SACRIFICIO DE GANADO BOVINO EN RASTROS TIF SEGÚN ENTIDAD Y EMPRESA 1993 -2000 (CABEZAS)

TOTAL ANUAL NO. TIF NOMBRE ESTADO 1993 1994 1995 1996 1997 1998 1999 2000 3 EMP. MAGDALENA SONORA 2.826 10.612 3.975 1.465 0 15 EMP. TREVIÑO NUEVO LEON 52.492 56.329 43.156 46.585 40.871 29.967 21.327 22,799 24 EMP. INTERNACIONAL TAMAULIPAS 6.797 6.561 6.581 7.501 6.397 4.733 3.034 1,735 31 EMP. Y GAN. DE OCCIDENTE JALISCO 1.792 22.246 35.265 48.476 49.901 33.409 20.906 25,925 32 EMP. CARNES ZACATECAS ZACATECAS 3.272 3.457 2.984 1.785 757 847 7.330 3,844 37 EMP. Y ABAST. DE CARNES BAJA CALIFORNIA 7.059 7.941 5.766 40 PRODS. CARNE ENGORDA COAHUILA 37.411 37.983 37.309 36.014 31.721 33.672 31.098 32,317 45 EMP. CAR. U. GANADERA AGUASCALIENTES 24.468 26.382 34.706 21.911 24.843 26.292 21.640 28,682 49 EMP. DE CARNES JEREZ. 423 2.728 4.699 329 8 80 11,495 51 FRIG. Y EMP. DE TABASCO TABASCO 117,952 53 SOC. COOP. CONS. AGROP. CHIAPAS 22.140 19.951 18.328 16.707 12.039 11.337 11.064 7,937 54 A.R.I.C. BC. 80 59.702 52.766 66.452 62.810 57.293 60.299 79.358 74,101 55 EMP. GAN. CHIHUAHUA CHIHUAHUA 36.406 41.127 46.264 45.916 41.826 41.910 36.925 22,319 57 SONORA AGROP. 3.233 6.758 2.317 1.830 3.465 1.498 292 58 ASOC. PROD. CAR. SONORA 61 FRIGORIFICO DE CHAPALA 8.461 11.705 6.601 1.389 1.303 679 62 EMPRESAS VALMO 14.922 23.581 37.719 33.440 25.479 21.521 22,690 65 EMP. Y FRIG. UGR DGO. DURANGO 18.278 20.655 22.359 19.876 14.801 16.451 16.778 17,611 66 FRIG. AGROP. SONORENSE 67 SONORA EMPAC. AGROIND. 23.623 31.467 21.148 16.333 17.508 16.064 14.150 14,258 FUENTE: DIRECCIÓN GENERAL DE SALUD ANIMAL, SAGARPA.

46

SACRIFICIO DE GANADO BOVINO EN RASTROS TIF SEGÚN ENTIDAD Y EMPRESA 1993 -2000 (CABEZAS)

TOTAL ANUAL NO. TIF NOMBRE ESTADO 1993 1994 1995 1996 1997 1998 1999 2000 70 PLANTA TIF HERMOSILLO SONORA 64.463 57.419 41.495 39.843 33.868 31.655 34.942 41,711 72 FRIG. NORTE VERACRUZ VERACRUZ 32.208 43.470 53.730 59.183 56.611 48.995 60.403 46,648 77 PROCARNE CHIHUAHUA 3.794 78 FRIGORIFICO DEL SURESTE CHIAPAS 24.546 29.630 25.693 20.348 20.910 21.596 20.127 16,335 81 C. GANAD. EL SERI 4.542 1.721 7 18 0 92 KIR ALIMENTOS NUEVO LEON 59.616 63.645 57.354 63.253 65.200 49.319 49.074 45,230 96 CARNES BIF 42.237 42.880 47.466 48.993 36.127 37.080 49.863 15,803 98 EMP. Y GANAD. CAMARGO 35.846 23.618 22.941 20.501 20.295 16.772 7.070 4,190 99 FAPSA Y ASOCIADOS SINALOA 58.530 58.118 76.020 73.851 69.932 79.362 77.964 82,455 101 RAST. PAPALOAPAN 24.113 28.677 47.031 43.695 40.943 39.854 47.037 39,764 102 FRIG. Y RAST. SURESTE VER. 46.290 39.070 39.954 34.208 29.730 16,749 103 FRIG. ZEFERINO ROMERO B. PUEBLA 1.673 1.973 746 800 608 143 105 EMPACADORA SK 34.381 50.222 46.398 41.256 40.206 69.917 68.952 73,515 106 ALIM. BAL. DE ATICA OAXACA 2.739 108 RASTRO UGR NORTE VER. 34.098 30.120 34.780 33.987 32.151 34.702 35.554 32,441 109 COM. E IND. AGROP. 6.681 111 GAN. INT. VIZUR 36.608 42.927 47.202 52.543 52.843 64.372 56.374 7,129 112 EMP. DE CARNES LA TROJE AGUASCALIENTES 2.466 3.200 3.278 4.159 FUENTE: DIRECCIÓN GENERAL DE SALUD ANIMAL, SAGARPA.

47

SACRIFICIO DE GANADO BOVINO EN RASTROS TIF SEGÚN ENTIDAD Y EMPRESA 1993 -2000 (CABEZAS)

TOTAL ANUAL NO. TIF NOMBRE ESTADO 1993 1994 1995 1996 1997 1998 1999 2000 115 FRIG. Y RASTRO MORELIA MICHOACAN 868 0 118 COR. Y PROC. CAR. SONORA SONORA 120 GAN. INT. EL CENTINELA BAJA CALIFORNIA 59.912 57.424 62.421 64.250 75.358 69.951 53.217 68,504 121 RASTRO TIF 164 129 EMPACADORA ROMAR SAN LUIS POTOSI 30.495 39.703 45.489 54.618 58,127 131 CORPORACIÓN EL RUBI TAMAULIPAS 733 1.503 2.379 235 136 RASTRO GAN. EL NORTE CHIHUAHUA 1.558 209 3.766 7.287 2.262 151 EMP. SOTO LA MARINA 34.167 19.672 7.443 168 EMPACADORA DE CARNES 1.700 170 AGROINDS. ORTE. YUC. YUCATAN 41.766 33.060 38.541 30.805 19.733 11,816 173 FRIG. Y EMP. MAYA CHIAPAS 10.919 18.365 20.407 15.178 13.947 12,133 184 FRIGORIFICO U.G.R. COAH. COAHUILA 13.554 9.790 13.896 8.021 191 10.924 14.065 14.516 11.134 2,250 195 U.G. REG. DE TAMAULIPAS 50.963 74.624 76.941 60.203 59,473 196 PLANTA TIF NUEVO LEON 14.397 24.068 26.642 22.568 12,722 216 JARRUB 10.063 32.867 39.495 5,735 228 RASTRO 8.266 18.430 18,105 236 MORELOS 366 104 243 42.414 61,953 T O T A L 1,137,236 FUENTE: DIRECCIÓN GENERAL DE SALUD ANIMAL, SAGARPA.

48

CAPACIDAD INSTALADA Y UTILIZADA DE LOS RASTROS TIF

EN TERMINOS GENERALES, LA UTILIZACION DE LA CAPACIDAD INSTALADA EN LOS RASTROS TIF EN MEXICO ES SUPERIOR AL 50%, NO OBSTANTE EXISTEN ALGUNOS RASTROS TIF EN ESTADOS COMO VERACRUZ, NUEVO LEON, TABASCO Y BAJA CALIFORNIA, EN LOS QUE EXISTE UNA CAPACIDAD INSTALADA OCIOSA EN MAS DE 50%, LO QUE EN PARTE SE EXPLICA POR EL HECHO DE QUE HAN VENIDO AUMENTANDO LAS IMPORTACIONES DE CARNICOS, PRINCIPALMENTE DESDE EUA.

49

PERSPECTIVA ESTATAL DEL MERCADO DE CARNES

BOVINO

50

PARTICIPACION DE NAYARIT EN LA PRODUCCION NACIONAL DE CARNE DE RES

NAYARIT APORTA EL 1.42% DE LA PRODUCCIÓN NACIONAL DE CARNE DE RES, OCUPANDO EL LUGAR NÚMERO 23. SI SE TOMA EN CUENTA QUE EN MATERIA DE APORTACION AL PIB NACIONAL, NAYARIT SE UBICA EN ALREDEDOR DE 0.58%, EN EL LUGAR 29, SE PUEDE ENTONCES AFIRMAR QUE EN MATERIA DE PRODUCCION DE CARNE DE RES, NAYARIT TIENE UN LUGAR RELATIVAMENTE DESTACADO. Fuente: ANUARIO EST. NAY

51

INDICE DE VARIACIÓN DE LA PRODUCCIÓN DE CARNE DE BOVINO EN NAYARIT , RESPECTO DE VERACRUZ, JALISCO Y EL NIVEL NACIONAL (AÑO BASE 1996) FUENTE: ELABORADO EN BASE A DATOS DE LA SAGARPA. LA PRODUCCIÓN DE CARNE BOVINO EN NAYARIT, PRESENTA UNA TENDENCIA ASCENDENTE, NO ASÍ JALISCO CUYA TENDENCIA ES A LA BAJA.

52

NAYARIT FRENTE A LOS LÍDERES

NO OBSTANTE ESTO, NAYARIT NO FIGURA, EN EL CONTEXTO NACIONAL, COMO UN IMPORTANTE ESTADO GANADERO, A PESAR DE SU ALTA POTENCIALIDAD, LA CUAL PODRIA CRISTALIZARSE, DE IMPULSARSE EL DESARROLLO DEL ENCADENAMIENTO PRODUCTIVO. FUENTE: ELABORADO EN BASE A DATOS DE LA SAGARPA.

53

EVOLUCIÓN DE LA PRODUCCIÓN DE CARNE DE BOVINO EN NAYARIT (TONELADAS)

LA FALTA DE CONSOLIDACION DE LA GANADERIA BOVINA PARA PRODUCCION DE CARNE EN NAYARIT, SE REFLEJA EN LOS ALTIBAJOS DE LA PRODUCCION, CON LA VENTAJA DE QUE LA TENDENCIA ES A LA ALZA. FUENTE: ELABORADO EN BASE A DATOS DE SAGARPA

54

NAYARIT APORTA EL 2.27% DEL INVENTARIO DE GANADO BOVINO NACIONAL, OCUPANDO EL LUGAR NÚMERO 15

LLAMA LA ATENCIÓN EL HECHO DE QUE A PESAR DE QUE EN EL NIVEL DE INVENTARIOS OCUPA EL LUGAR NÚMERO 15, EN EL VOLUMEN DE PRODUCCIÓN SE ENCUENTRA HASTA EL LUGAR 23. Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA, 1999.

, SAGARPA,")

55

PRINCIPALES ENTIDADES SEGÚN INVENTARIOS DE GANADO BOVINO PARA CARNE

Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA, 1999.

, SAGARPA,")

56

COMPORTAMIENTO DEL NIVEL DE INVENTARIOS DE GANADO BOVINO PARA CARNE, EN ESTADOS SELECCIONADOS EN EL PERIODO DE 1990 A 1999 NAYARIT PRESENTA UNA TENDENCIA ASCENDENTE EN EL NIVEL DE INVENTARIOS Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA,

, SAGARPA,")

57

NAYARIT FRENTE A LOS LIDERES EN EL NIVEL DE INVENTARIOS DE GANADO BOVINO PARA CARNE

Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA, EN MATERIA DE INVENTARIOS DE GANADO BOVINO, AL IGUAL QUE EN PRODUCCION DE CARNE DE BOVINO, NAYARIT ES VARIAS VECES MENOR QUE ESTADOS QUE SON LIDERES NACIONALES COMO VERACRUZ, CHIAPAS Y JALISCO.

, SAGARPA, EN MATERIA DE INVENTARIOS DE GANADO BOVINO, AL IGUAL QUE EN PRODUCCION DE CARNE DE BOVINO, NAYARIT ES VARIAS VECES MENOR QUE ESTADOS QUE SON LIDERES NACIONALES COMO VERACRUZ, CHIAPAS Y JALISCO.")

58

NIVELES DE INVENTARIOS DE GANADO BOVINO PARA CARNE SEGÚN ESTADOS SELECCIONADOS (1990 -1999)

Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA,

, SAGARPA,")

59

EVOLUCIÓN DEL NÚMERO DE CABEZAS DE GANADO BOVINO PARA CARNE EN NAYARIT

Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA, SE OBSERVA QUE A PARTIR DE 1996, EL NÚMERO DE CABEZAS DE GANADO BOVINO AUMENTA DE MANERA NOTABLE.

, SAGARPA, SE OBSERVA QUE A PARTIR DE 1996, EL NÚMERO DE CABEZAS DE GANADO BOVINO AUMENTA DE MANERA NOTABLE.")

60

SALIDA DE BECERRO HACIA FUERA DEL ESTADO

TMCA = 31.76% FUENTE: ELABORADO POR CUVEDES CON DATOS DE LOS ANUARIOS ESTADÍSTICOS DE NAYARIT 1999,2000 Y INEGI. UNO DE LOS PRINCIPALES PROBLEMAS DE LA GANADERÍA EN NAYARIT, ES LA SALIDA DE BECERROS HACIA OTRAS ENTIDADES PARA SER ENGORDADOS. EL PROBLEMA TAL PARECE SE AGUDIZA CON EL PASO DEL TIEMPO YA QUE LAS SALIDAS DE BECERROS EN 1999 REPRESENTARON UN AUMENTO DEL % RESPECTO DEL AÑO ANTERIOR Y PARA EL 31 DE DICIEMBRE DE 2000, LA SALIDA DE BECERROS HABÍA ALCANZADO UN INCREMENTO DEL % EN RELACIÓN A ESTO SIGNIFICA QUE LA TASA MEDIA DE CRECIMIENTO ANUAL SE COLOCÓ EN NIVELES DE %

61

INTERCAMBIO DE GANADO PARA SACRIFICIO CON OTRAS ENTIDADES SEGÚN SEXO

FUENTE: ELABORADO POR CUVEDES CON DATOS DE LOS ANUARIOS ESTADÍSTICOS DE NAYARIT 1999,2000 Y INEGI. EL 60% DEL GANADO PROVENIENTE DE OTROS ESTADOS PARA SER SACRIFICADOS EN LA ENTIDAD SON HEMBRAS, QUE POR LO GENERAL REPRESENTAN VACAS QUE YA HAN CUMPLIDO SU CICLO REPRODUCTIVO. EN CAMBIO EL 98% DE GANADO QUE SALE DE NAYARIT SON BECERROS DE DESTETE.

62

TRASLADO HACIA FUERA DE GANADO BOVINO

FUENTE: ELABORADO POR CUVEDES CON DATOS DE LOS ANUARIOS ESTADÍSTICOS DE NAYARIT 1999,2000 Y INEGI. LA GRAN PARTE DEL GANADO QUE SALE DEL ESTADO, TIENE COMO DESTINO LA ENGORDA, YA QUE SOLO UN 3% ES TRASLADADO CON OTROS PROPÓSITOS, ENTRE ELLOS EL SACRIFICIO.

63

TRASLADO DE BECERROS PARA ENGORDA

FUENTE: ELABORADO POR CUVEDES CON DATOS DE LOS ANUARIOS ESTADÍSTICOS DE NAYARIT 1999,2000 Y INEGI. NAYARIT, TIENE UN SALDO SUPERAVITARIO EN LO QUE SE REFIERE AL INTERCAMBIO DE BECERROS PARA ENGORDA CON OTRAS ENTIDADES.

64

DATOS MUNICIPALES

65

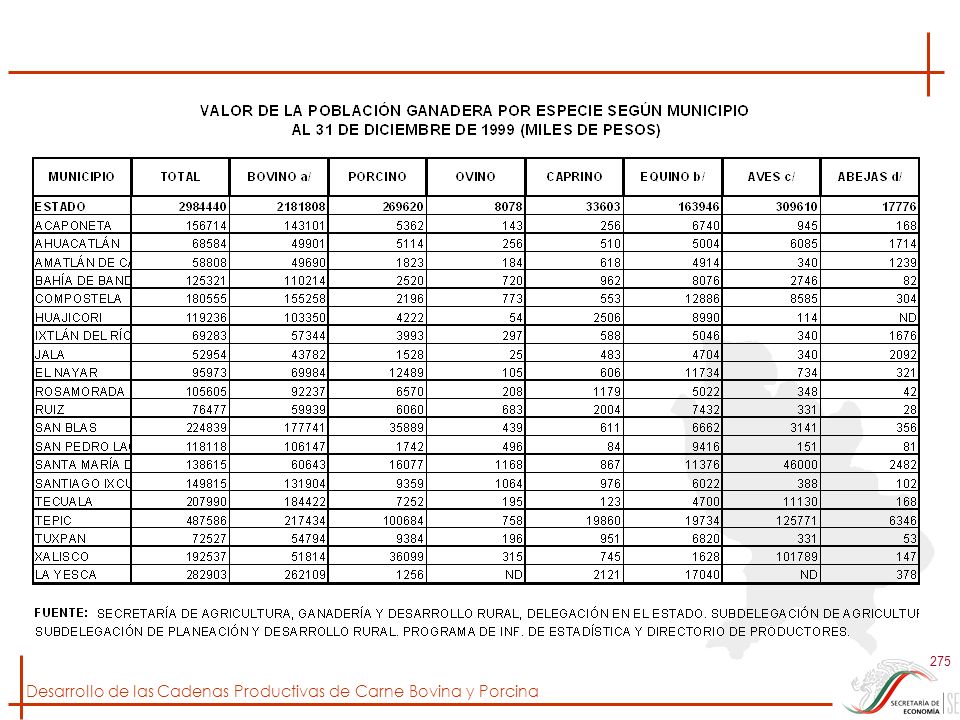

INVENTARIOS GANADEROS EN EL ESTADO

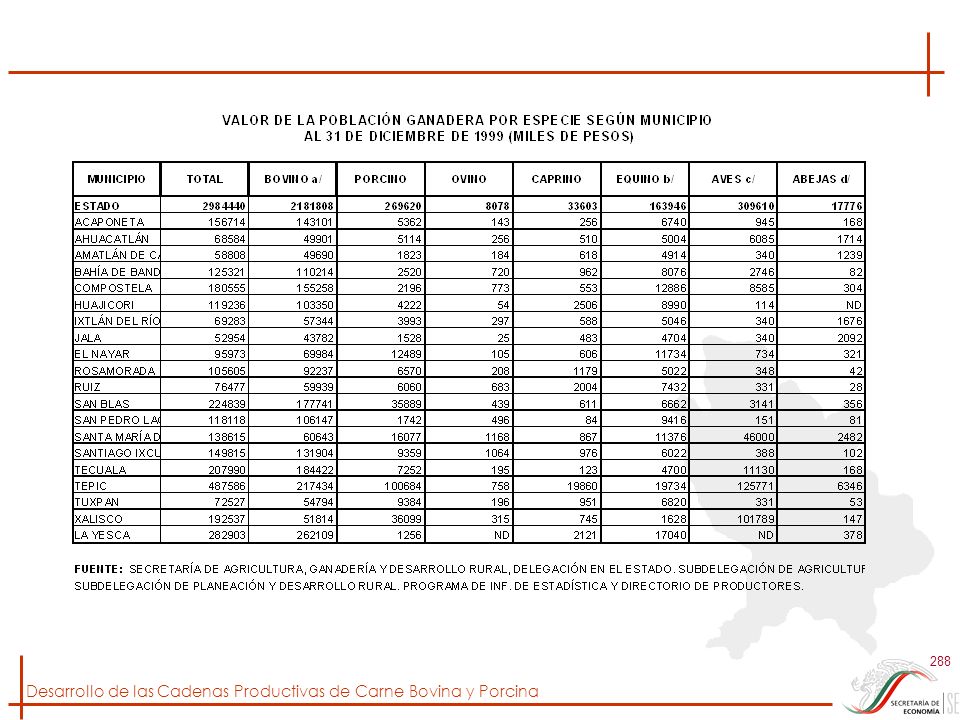

FUENTE: SECRETARÍA DE AGRICULTURA, GANADERÍA Y DESARROLLO RURAL, DELEGACIÓN EN EL ESTADO. SUBDELEGACIÓN DE PLANEACIÓN Y DESARROLLO RURAL, UNIDAD DE INFORMACIÓN Y ESTADÍSTICA Y DIRECTORIO DE PRODUCTORES. DE ACUERDO AL VALOR DE LOS INVENTARIOS GANADEROS EN EL ESTADO, EL BOVINO OCUPA EL PRIMER LUGAR APORTANDO EL 73.1% Y EN SEGUNDO TÉRMINO SE ENCUENTRAN LAS AVES CON UN 10.4%, QUEDANDO EN TERCERA POSICIÓN LOS CERDOS.

66

PARTICIPACION EN EL VALOR DE LA PRODUCCION POR ESPECIE

LA ESTRUCTURA DE LA GANADERIA POR ESPECIE EN NAYARIT, NO DISTA MUCHO DE LA ESTRUCTURA A ESCALA NACIONAL. LA GANADERIA BOVINA CONTINUA OCUPANDO EL PRIMER LUGAR, EN VALOR DE LA PRODUCCION. LA AVICULTURA DESPLAZO A LA PORCICULTURA Y A MEDIANO PLAZO PUEDE DESBANCAR TAMBIEN A LA GANADERIA BOVINA. POR OTRA PARTE, ES MUY LAMENTABLE QUE LA CAPRINOCULTURA Y LA OVINOCULTURA PRACTICAMENTE NO FIGUREN EN LA ESTRUCTURA DEL VALOR DE LA PRODUCCION, NO OBSTANTE EL AMPLIO POTENCIAL QUE A DECIR DE LOS EXPERTOS TIENEN ESTAS ESPECIES. FUENTE: SECRETARÍA DE AGRICULTURA Y DESARROLLO RURAL, DELEGACIÓN EN EL ESTADO DE NAYARIT

67

POBLACIÓN GANADERA FUENTE: SECRETARÍA DE AGRICULTURA, GANADERÍA Y DESARROLLO RURAL, DELEGACIÓN EN EL ESTADO. SUBDELEGACIÓN DE PLANEACIÓN Y DESARROLLO RURAL, UNIDAD DE INFORMACIÓN Y ESTADÍSTICA Y DIRECTORIO DE PRODUCTORES. ESTA GRÁFICA CONFIRMA LO QUE SE COMENTÓ ANTERIORMENTE. NO SE GRAFICÓ EL DATO DE LAS AVES PARA PODER HACER COMPARACIONES.

68

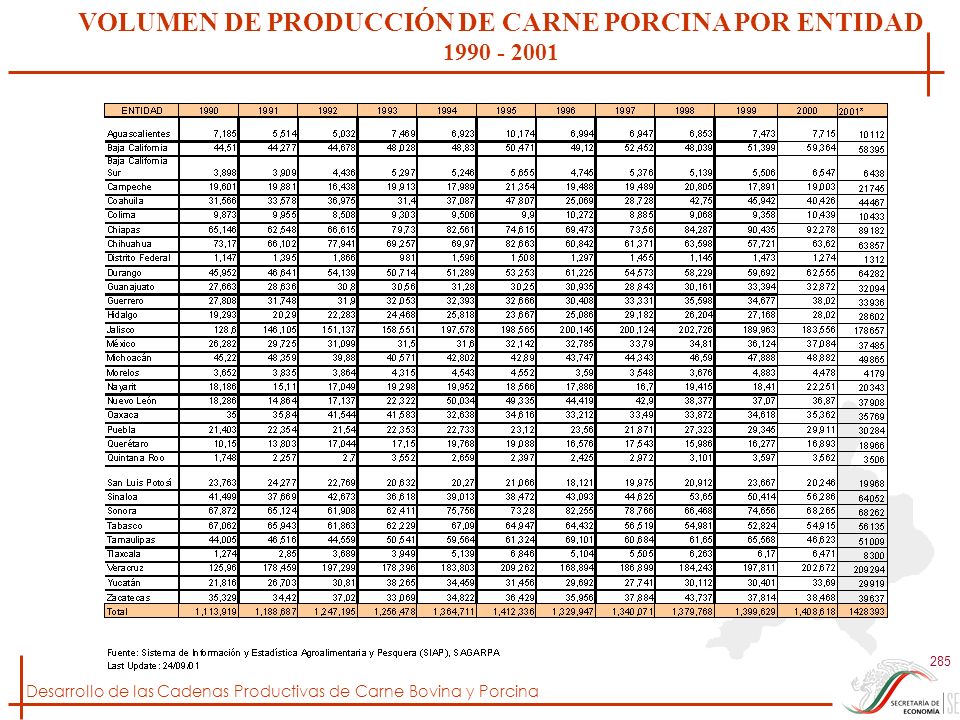

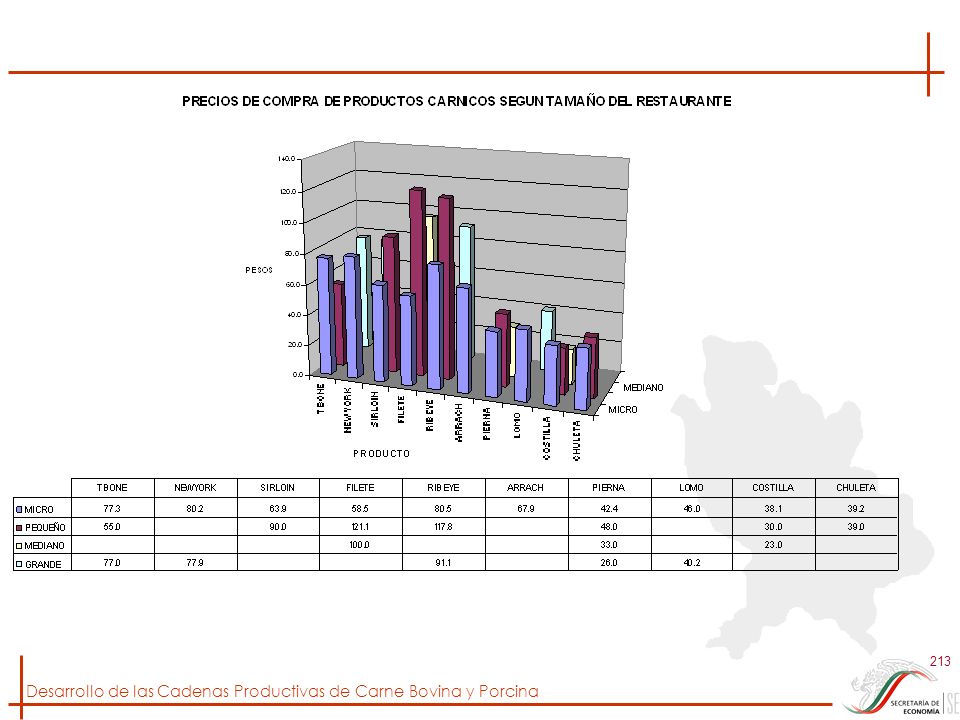

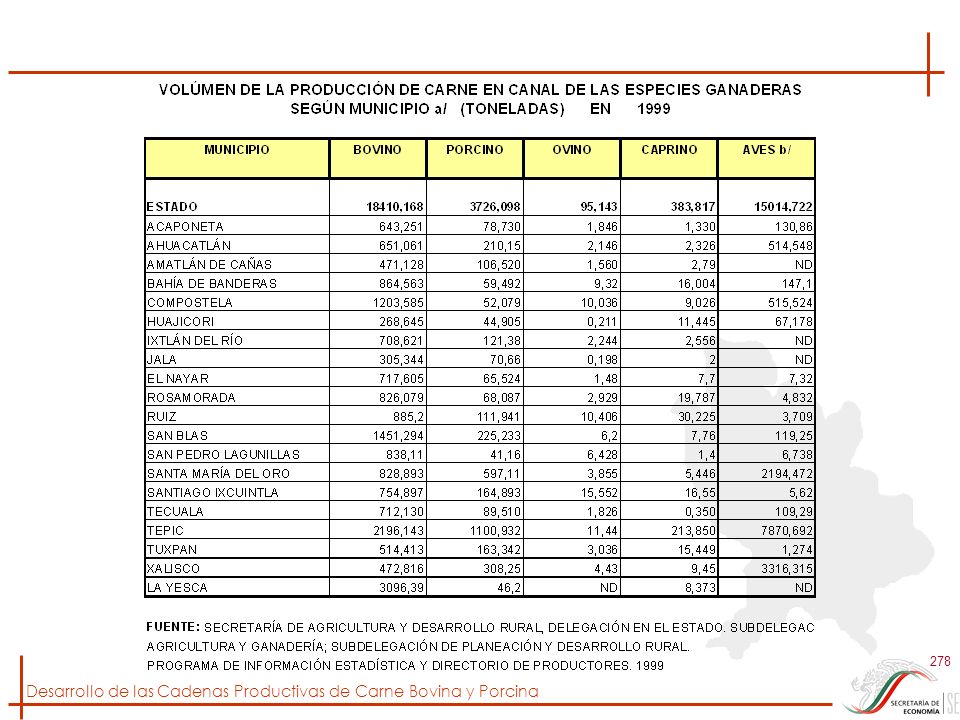

POBLACIÓN DE BOVINOS SEGÚN MUNICIPIO

LA UBICACIÓN REGIONAL DE LA GANADERIA BOVINA EN NAYARIT SIGUE UN PATRON DE COMPORTAMIENTO ACORDE A LA VOCACION MUNICIPAL Y AL SISTEMA DE PRODUCCION, QUE EN TERMINOS GENERALES ES DE CARÁCTER EXTENSIVO, ES DECIR USO DE PRADERAS, PRINCIPALMENTE NATURALES E INDUCIDAS. COMO PUEDE VERSE EN EL MAPA ADJUNTO, EN EL CASO DE LA YESCA, PRINCIPAL PRODUCTOR DE BOVINOS EN NAYARIT, SE UTILIZAN PRADERAS NATURALES, EN TANTO QUE EN LOS MUNICIPIOS QUE LE SIGUEN EN IMPORTANCIA –TEPIC, SAN BLAS, TECUALA, COMPOSTELA, ETC- SU SISTEMA DE PRODUCCION ES PRINCIPALMENTE EXTENSIVO Y SE BASA EN PRADERAS INDUCIDAS.

69

SACRIFICIO DE BOVINOS SEGÚN MUNICIPIO

SI SE TOMA COMO BASE EL ORIGEN DEL GANADO, PARA LA ESTADISTICA DE SACRIFICIO, LA DISTRIBUCION REGIONAL CON BASE EN ESTA VARIABLE, SIGUE EL MISMO PATRON DE COMPORTAMIENTO QUE LAS EXISTENCIAS GANADERAS. ES DECIR LA YESCA EN PRIMER LUGAR, SEGUIDO DE TEPIC, SAN BLAS Y COMPOSTELA Y CON DESTINO AL ABASTO DEL MERCADO LOCAL.. FUENTE: SECRETARÍA DE AGRICULTURA, GANADERÍA Y DESARROLLO RURAL, DELEGACIÓN EN EL ESTADO. SUBDELEGACIÓN DE PLANEACIÓN Y DESARROLLO RURAL, UNIDAD DE INFORMACIÓN Y ESTADÍSTICA Y DIRECTORIO DE PRODUCTORES.

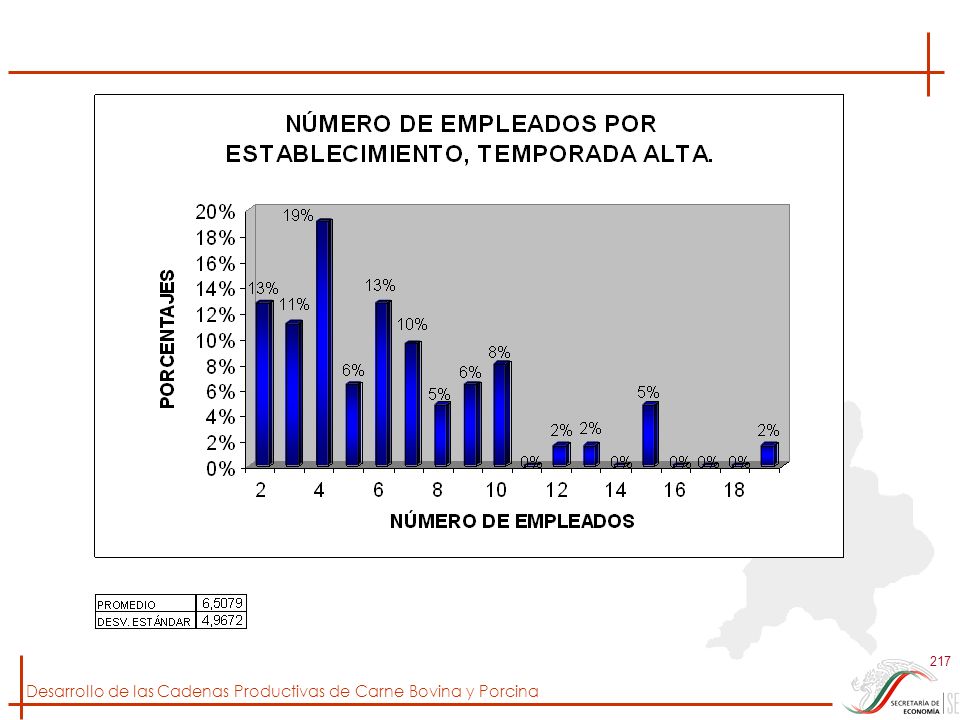

70

VOLUMEN DE PRODUCCION DE CARNE EN CANAL DE BOVINO

DE IGUAL MANERA, LA VARIABLE VOLUMEN DE LA PRODUCCION DE CARNE EN CANAL, SE DISTRIBUYE EN EL MISMO ORDEN: LA YESCA, TEPIC, SAN BLAS Y COMPOSTELA. FUENTE: SECRETARÍA DE AGRICULTURA Y DESARROLLO RURAL, DELEGACIÓN EN EL ESTADO DE NAYARIT

71

PARTICIPACIÓN SEGÚN ESPECIE EN EL VALOR DE LA PRODUCCIÓN POR MUNICIPIO

FUENTE: SECRETARÍA DE AGRICULTURA Y DESARROLLO RURAL, DELEGACIÓN EN EL ESTADO DE NAYARIT EN CUANTO A LA ESPECIALIZACION REGIONAL, LA YESCA ES TAMBIEN EL MUNICIPIO BOVINOCULTOR PRIMORDIAL, AL IGUAL QUE EL NAYAR. EN CAMBIO, TEPIC PRESENTA UNA CLARA DIVERSIFICACION CON AVES, BOVINO Y PORCINO. SAN BLAS TAMBIEN TIENE CIERTA DIVERSIFICACION, AUNQUE PREDOMINA LA GANADERIA BOVINA. COMPORTAMIENTO SIMILAR TIENEN COMPOSTELA Y BAHIA DE BANDERAS.

72

SUPERFICIE DEDICADA A LA GANADERÍA SEGÚN MUNICIPIO (Hectareas)

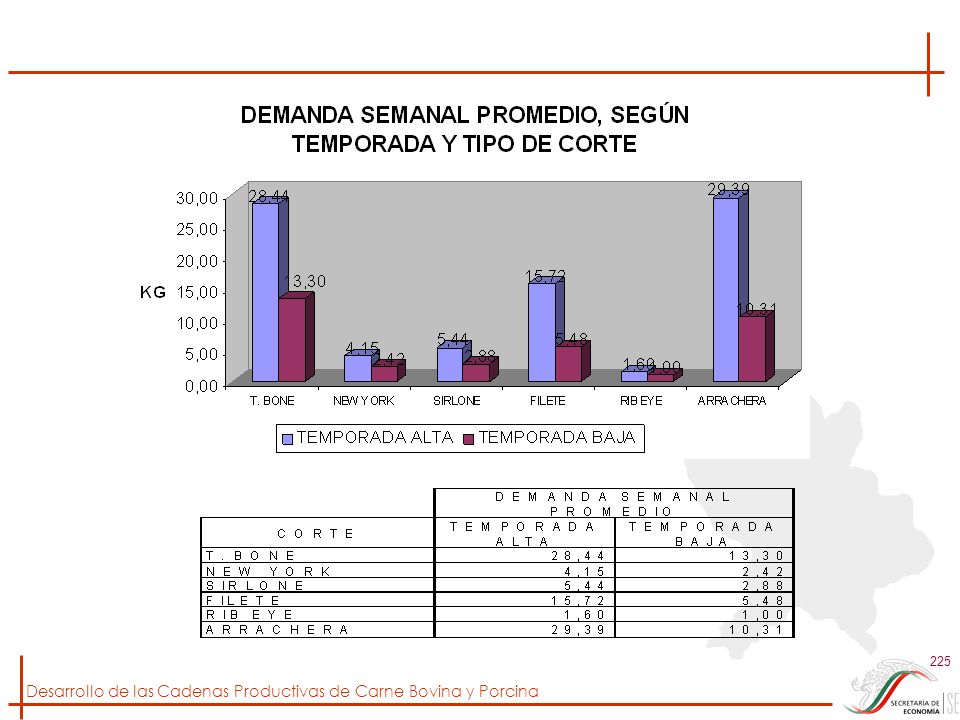

EL SISTEMA DE PRODUCCION UTILIZADO EN LA GANADERIA SE REFLEJA EN LA DISTRIBUCION DE LA SUPERFICIE DEDICADA A ESTA ACTIVIDAD. SE CONFIRMA LA SITUACION DE LA YESCA, CON EL 100% DE SUPERFICIE EN PRADERAS NATURALES Y TOTALMENTE SUJETA A LA ESTACIONALIDAD Y AL REGIMEN DE LLUVIAS. TEPIC Y COMPOSTELA PRESENTAN CIERTA DIVERSIFICACION Y TECUALA Y SANTIAGO ESTAN CLARAMENTE DIVERSIFICADOS. FUENTE: SECRETARÍA DE AGRICULTURA, GANADERÍA Y DESARROLLO RURAL, DELEGACIÓN EN EL ESTADO. SUBDELEGACIÓN DE PLANEACIÓN Y DESARROLLO RURAL, UNIDAD DE INFORMACIÓN Y ESTADÍSTICA Y DIRECTORIO DE PRODUCTORES

73

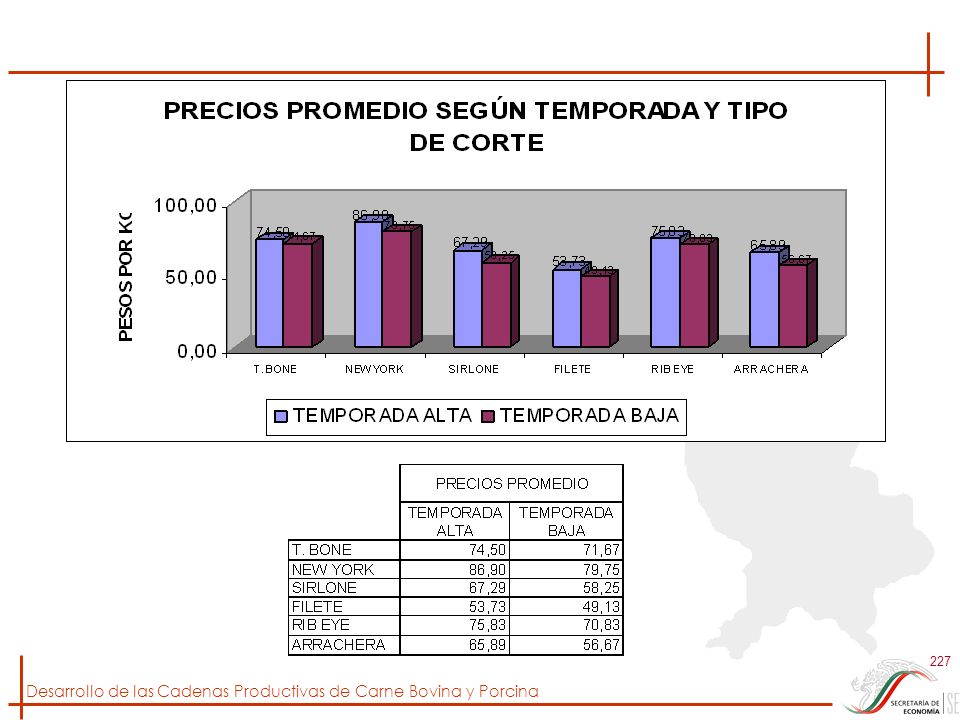

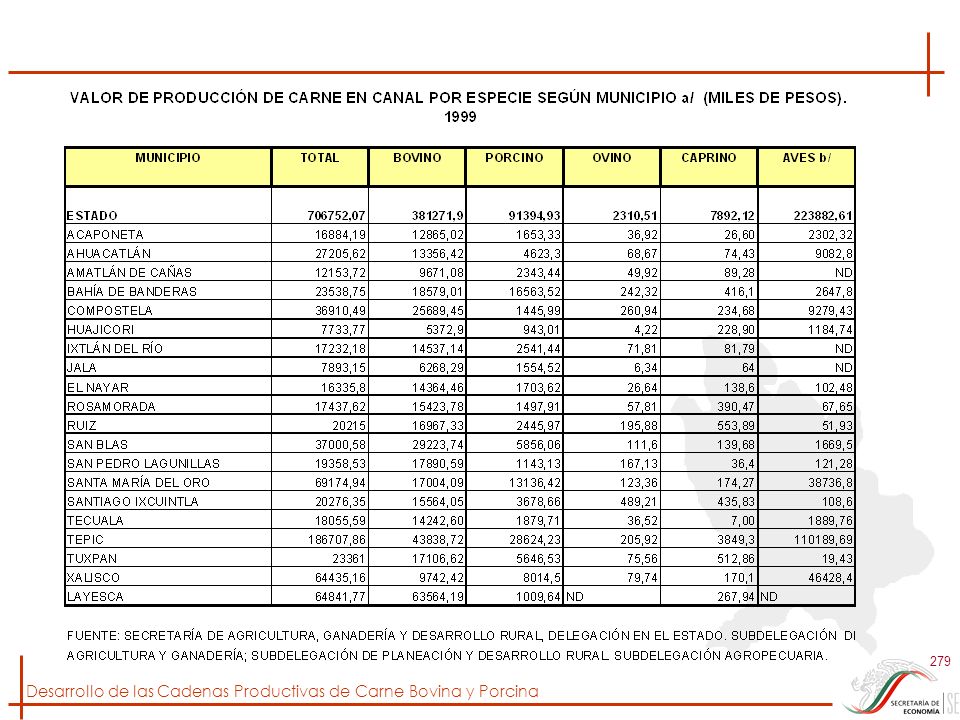

INVERSIÓN PÚBLICA AUTORIZADA Y EJERCIDA EN LA ACTIVIDAD GANADERA

LA POLITICA DEL GOBIERNO FEDERAL, EN MATERIA DE GANADERIA BOVINA, SE HA ORIENTADO PRINCIPALMENTE AL ESTABLECIMIENTO DE PRADERAS, BUSCANDO PRECISAMENTE DIVERSIFICAR LA PRODUCCION DE ALIMENTOS PARA EL GANADO Y REDUCIR EL CARÁCTER ESTACIONAL DE LA ACTIVIDAD. ESTA SITUACION SE REFLEJA EN EL PRESENTE CUADRO, EL CUAL MUESTRA LA PRIORIDAD QUE SE LE HA ASIGNADO A ESTE RUBRO.

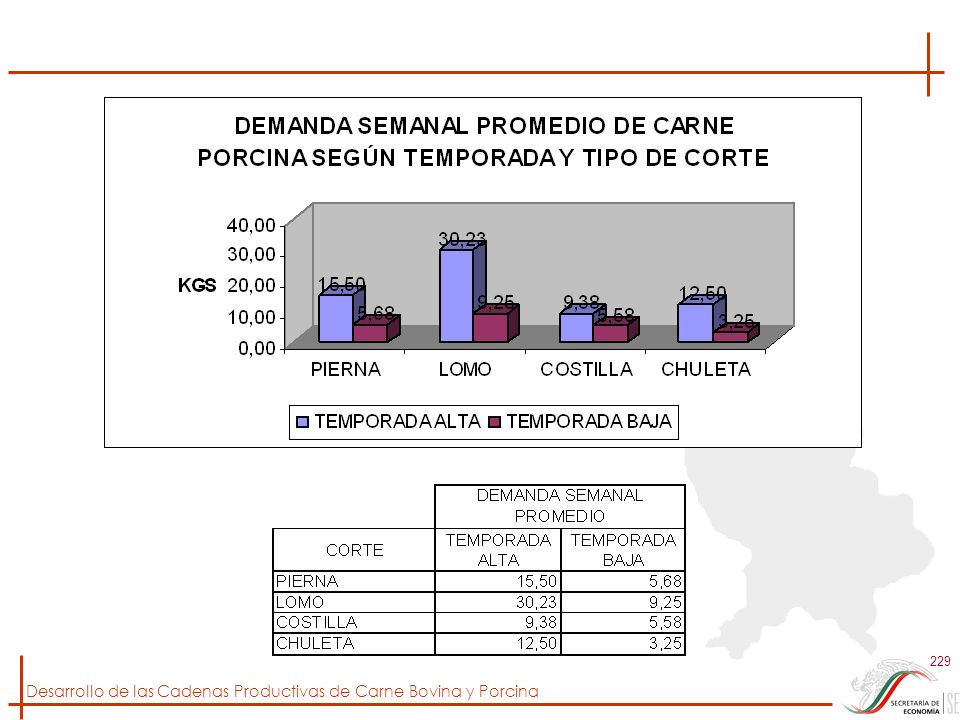

74

USO POTENCIAL DE LA TIERRA

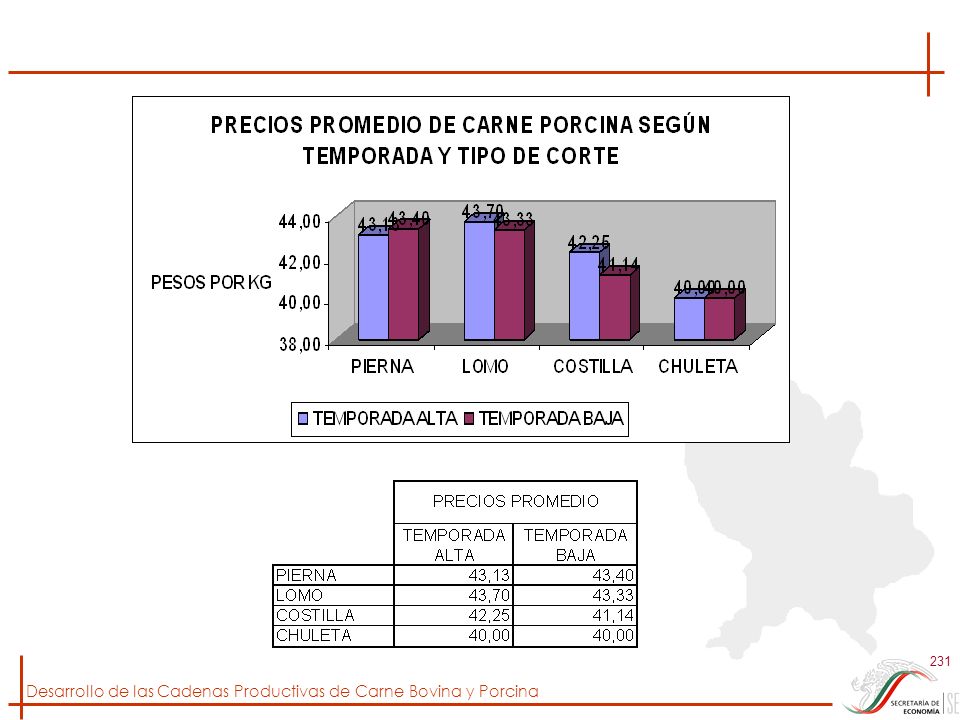

LA POLITICA DE FOMENTO AL DESARROLLO DE PRADERAS CULTIVADAS ES CONGRUENTE CON LA VOCACION DEL SUELO EN NAYARIT. EN ESTE CUADRO SE OBSERVA QUE EL 20% DE LA SUPERFICIE ESTATAL ES APTA PARA ESTOS FINES. SIN EMBARGO ESTO IMPLICA TAMBIEN QUE ES NECESARIO DESARROLLAR SISTEMAS DE RIEGO Y ASÍ APROVECHAR EL GRAN POTENCIAL HIDROLÓGICO DE NAYARIT. DE HECHO, LA POLITICA DEL ACTUAL GOBIERNO DE NAYARIT, QUE ENCABEZA ANTONIO ECHEVARRÍA DOMÍNGUEZ, SE ORIENTA A DAR UN FUERTE IMPULSO AL DESARROLLO DE LOS SISTEMAS DE RIEGO PARA LA AGRICULTURA Y LA GANADERÍA, LO QUE TENDRÁ EFECTOS ALTAMENTE POSITIVOS EN LA GANADERÍA.

75

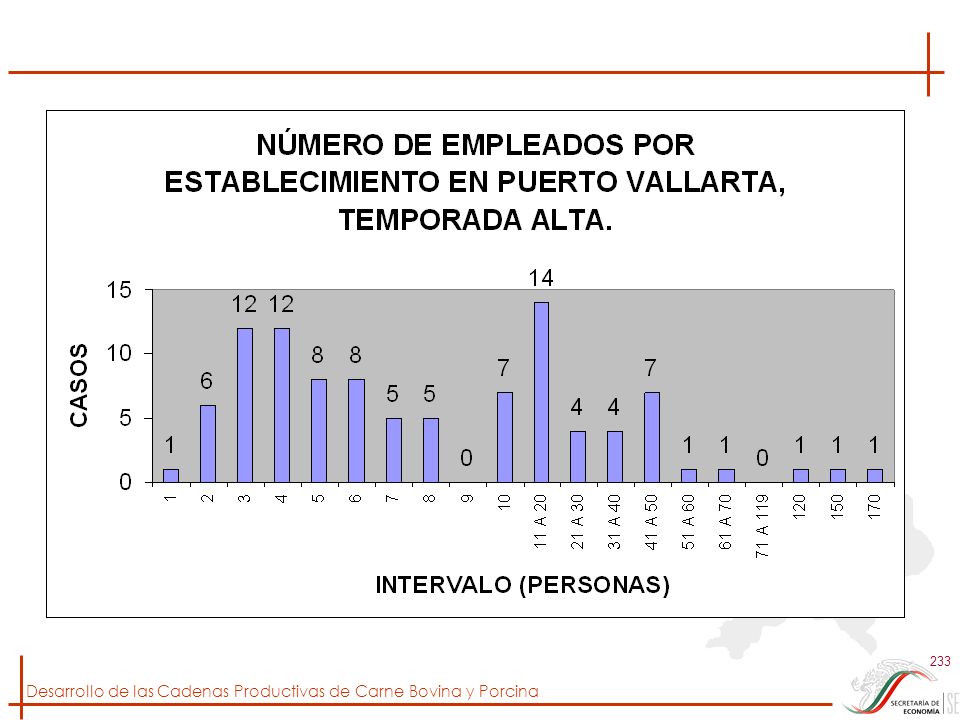

INTEGRACIÓN DE LA CADENA PRODUCTIVA DE BOVINOS

76

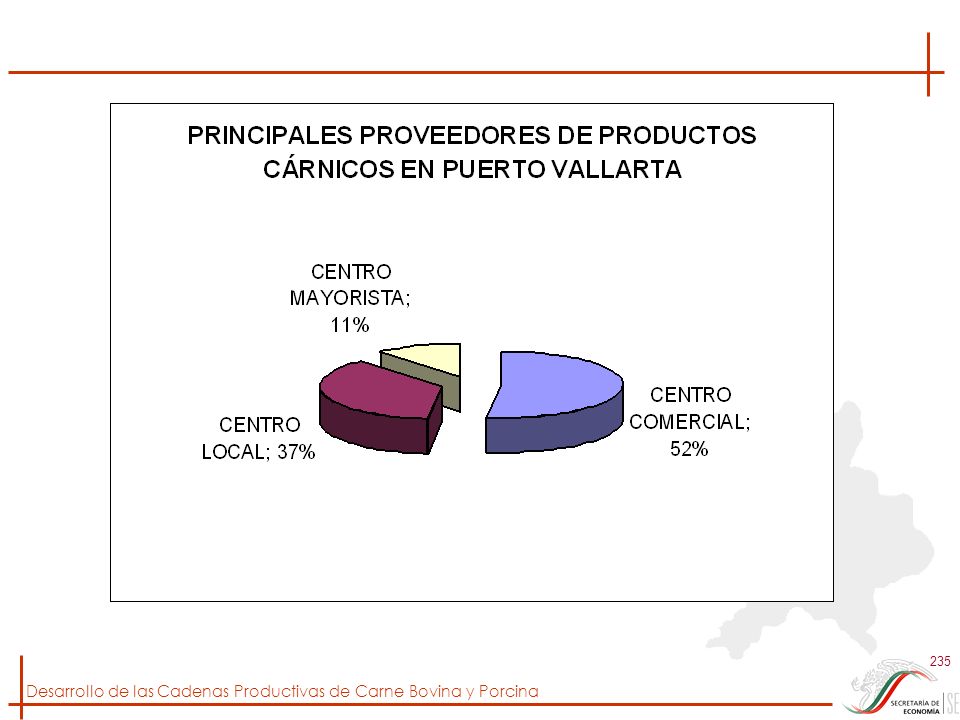

LA CADENA DE BOVINOS FUENTE : SITUACIÓN ACTUAL Y PERSPECTIVA DE LA CARNE DE BOVINO EN MÉXICO SAGAR.

77

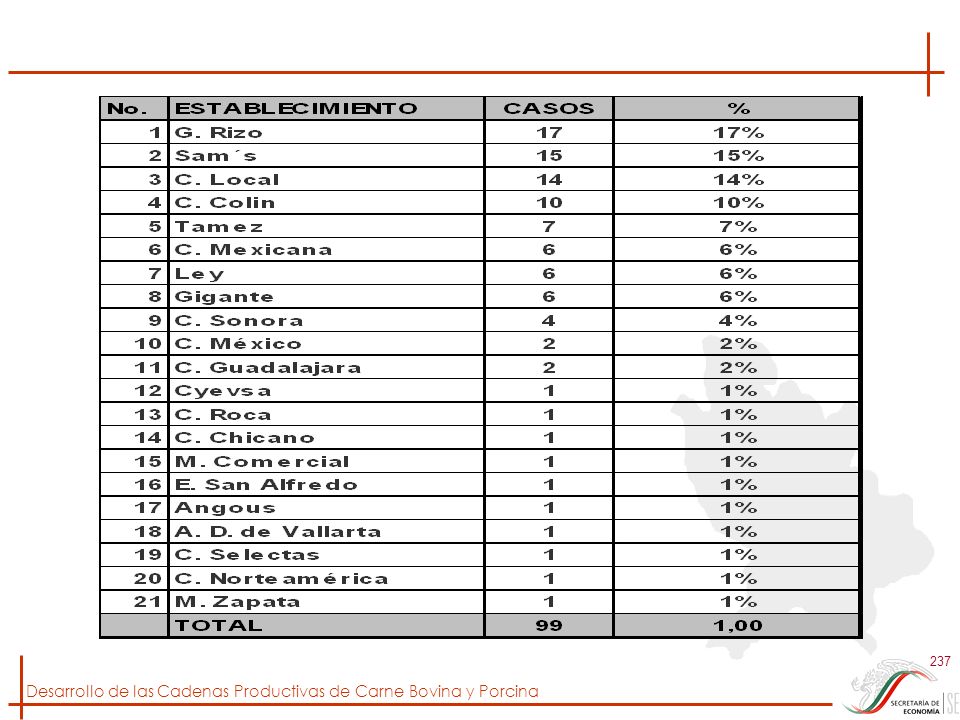

DESCRIPCIÓN DE LOS ESLABONES DE LA CADENA

PRODUCTOR: LOS PRODUCTORES DE GANADO EN PIE POSEEN HEMBRAS REPRODUCTORAS A LAS QUE CARGAN MEDIANTE TOROS O INSEMINACIÓN ARTIFICIAL, PARA PRODUCIR BECERROS PARA LA ENGORDA EN CORRALES O POTREROS. LAS VAQUILLAS SON SELECCIONADAS PARA LOS REEMPLAZOS Y EL RESTO SON ENGORDADAS PARA SACRIFICIO. EXISTEN LOS PRODUCTORES QUE EXPORTAN GANADO EN PIE Y LOS QUE ENGORDAN EN TERRITORIO NACIONAL, PARA LUEGO VENDERLOS A ACOPIADORES O ENGORDADORES, SACRIFICARLOS DIRECTAMENTE EN RASTROS CERCA DE SU EXPLOTACIÓN, GENERALMENTE TIF, Y EXPORTAR CARNE EN CANAL O EN CORTES. EXPORTADORES EN PIE: SON LOS PRODUCTORES QUE VENDEN ANIMALES JÓVENES EN PIE A OTROS PAÍSES. LOS ANIMALES DE EXPORTACIÓN EN PIE SE DIRIGEN PRINCIPALMENTE EUA Y SON EN SU MAYORÍA MACHOS HASTA DE 200 KG DE PESO. ACOPIADORES: EL COMERCIALIZADOR QUE COMPRA GANADO FINALIZADO EN UNA LOCALIDAD O MUNICIPIO, ES QUIEN TRASLADA EL GANADO EN PIE PARA SER SACRIFICADOS EN RASTROS CERCA DE LOS CENTROS DE CONSUMO.

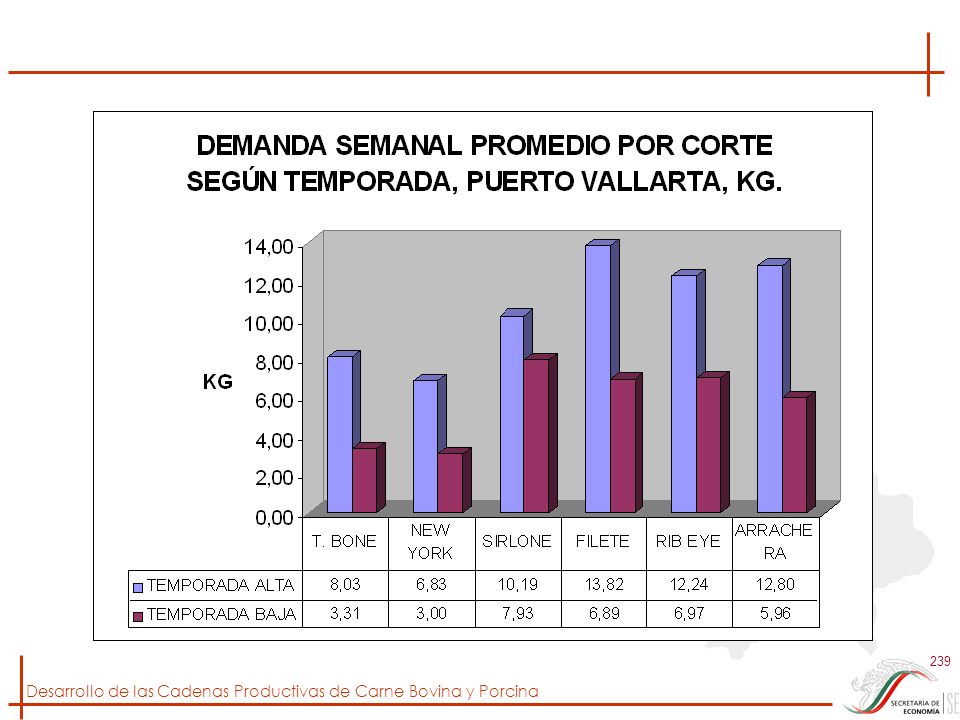

78

DESCRIPCIÓN DE LOS ESLABONES DE LA CADENA

ENGORDADORES: SON QUIENES COMPRAN ANIMALES JÓVENES EN PIE, PARA ENGORDARLOS EN CORRALES Y POSTERIORMENTE SACRIFICARLOS, YA SEA PARA CONSUMO INTERNO O EXPORTACIÓN. EXPORTADORES DE CARNE: LOS PRINCIPALES EXPORTADORES SON ENGORDADORES, QUE HAN DESARROLLADO EMPRESAS INTEGRADAS VERTICALMENTE, QUE SACRIFICAN EN RASTROS TIF Y PROCESAN LAS CANALES EN CORTES AL CONSUMIDOR Y EMPACADOS AL ALTO VACÍO. INTRODUCTOR: SE ENCUENTRA UBICADO EN EL RASTRO Y CONOCE EL MECANISMO DE SACRIFICIO Y DE COMERCIALIZACIÓN, GENERALMENTE RECIBE EL GANADO Y CUENTA CON CÁMARAS DE REFRIGERACIÓN, YA SEA EN EL MISMO RASTRO O PARTICULARES Y CON TRANSPORTE PARA CANALES, EN EL CASO DE OFRECER EL SERVICIO DE ENTREGA A DOMICILIO. RASTRO: EN ESTAS INSTALACIONES SE REALIZA EL SACRIFICIO, PARA DESPUÉS OFRECER EN PERCHAS LAS CANALES DE LOS ANIMALES. LA MAYOR PARTE DE LAS OPERACIONES YA ESTÁN PACTADAS CON ANTERIORIDAD Y EXISTE UNA ESTRECHA RELACIÓN ENTRE LOS COMERCIANTES Y LOS COMPRADORES, QUE GARANTIZA POR UNA PARTE LA VENTA DEL PRODUCTO Y POR OTRA, CRÉDITO EN LA COMPRA, ABASTO Y EN ALGUNOS CASOS HASTA ENTREGA A DOMICILIO.

79

DESCRIPCIÓN DE LOS ESLABONES DE LA CADENA

MAYORISTA: EN ESTE GRUPO ESTÁN CONTEMPLADOS TODOS AQUELLOS COMERCIANTES QUE COMPRAN GRANDES VOLÚMENES DE CANALES PARA LUEGO VENDERLAS A LOS DETALLISTAS. CUENTAN CON CÁMARAS FRIGORÍFICAS O EN SU DEFECTO TRANSPORTE CON REFRIGERACIÓN. VENDEN CANALES COMPLETAS, MEDIAS CANALES Y CORTES PRIMARIOS (CUARTO - MIEMBRO POSTERIOR, PATA – MIEMBRO ANTERIOR Y PULPAS). BAJO ESTE ESQUEMA EXISTEN LAS ALTERNATIVAS DE CONTADO O CRÉDITO HACIA SUS CLIENTES. DETALLISTA: ES EL QUE REALIZA CORTES POR PIEZAS APTAS PARA EL CONSUMIDOR FINAL, ESTAS PUEDEN SER TIPO ESPAÑOL O AMERICANO, SIENDO EL TIPO ESPAÑOL EL QUE COMUNMENTE SE COMERCIALIZA MÁS. EN ESTE GRUPO SE INCLUYEN LOS CARNICEROS (ESTABLECIDOS, DE MERCADOS SOBRE RUEDAS Y MERCADOS PÚBLICOS) Y TAQUEROS QUE MOVILIZAN DE 1 A 7 CANALES SEMANALES. INDUSTRIA CÁRNICA: SON EMPRESAS QUE SE DEDICAN A EL PROCESADO DE CARNE DE BOVINO PARA OFRECER PRODUCTOS CON VALOR AGREGADO, LA COMERCIALIZACIÓN DE ESTAS SE ENFOCA BÁSICAMENTE A LA EXPORTACIÓN. LA CARNE SE ENVÍA PRINCIPALMENTE A: JAPÓN, CANADÁ, FILIPINAS, CUBA, CENTROAMÉRICA Y PAÍSES DE LA UNIÓN EUROPEA, PRIMORDIALMENTE EN CARNE DESHUESADA Y CORTES PARA CONSUMO FINAL.

. BAJO ESTE ESQUEMA EXISTEN LAS ALTERNATIVAS DE CONTADO O CRÉDITO HACIA SUS CLIENTES. DETALLISTA: ES EL QUE REALIZA CORTES POR PIEZAS APTAS PARA EL CONSUMIDOR FINAL, ESTAS PUEDEN SER TIPO ESPAÑOL O AMERICANO, SIENDO EL TIPO ESPAÑOL EL QUE COMUNMENTE SE COMERCIALIZA MÁS. EN ESTE GRUPO SE INCLUYEN LOS CARNICEROS (ESTABLECIDOS, DE MERCADOS SOBRE RUEDAS Y MERCADOS PÚBLICOS) Y TAQUEROS QUE MOVILIZAN DE 1 A 7 CANALES SEMANALES. INDUSTRIA CÁRNICA: SON EMPRESAS QUE SE DEDICAN A EL PROCESADO DE CARNE DE BOVINO PARA OFRECER PRODUCTOS CON VALOR AGREGADO, LA COMERCIALIZACIÓN DE ESTAS SE ENFOCA BÁSICAMENTE A LA EXPORTACIÓN. LA CARNE SE ENVÍA PRINCIPALMENTE A: JAPÓN, CANADÁ, FILIPINAS, CUBA, CENTROAMÉRICA Y PAÍSES DE LA UNIÓN EUROPEA, PRIMORDIALMENTE EN CARNE DESHUESADA Y CORTES PARA CONSUMO FINAL.")

80

DESCRIPCIÓN DE LOS ESLABONES DE LA CADENA

IMPORTADOR EN PIE: ESTE IMPORTADOR DE GANADO, GENERALMENTE COMPRA LOS MISMOS ANIMALES QUE SE EXPORTARON PARA ENGORDA EN LOS EUA. POR EL COSTO Y DISPONIBILIDAD DE GRANOS EN LA ALIMENTACIÓN, ASÍ COMO DEL ABATIMIENTO EN OTROS COSTOS COMO EL DE MANEJO. LA OFERTA DE ESTOS ANIMALES ESTÁ TAMBIÉN COMPUESTA POR ANIMALES CRIADOS Y ENGORDADOS EN LOS EUA Y ES DIRIGIDA A SECTORES MUY ESPECÍFICOS DE LA POBLACIÓN QUE TIENEN HÁBITOS DE CONSUMO DE ESTE TIPO DE CARNE, COMO SON LOS ESTADOS DEL NORTE DE LA REPÚBLICA. IMPORTADOR DE CARNE: LA CARNE QUE ENTRA POR ESTE CANAL COMERCIAL VIENE EMPACADA EN CAJAS Y ESTÁ CLASIFICADA POR CORTES ESPECÍFICOS. ESTA SATISFACE PRINCIPALMENTE LAS NECESIDADES DE LOS RESTAURANTEROS PERO TAMBIÉN ESTÁ ADAPTÁNDOSE A LOS CONSUMIDORES NACIONALES, ABASTECIENDO DE LOS CORTES ESPAÑOLES QUE SE MOVILIZAN EN LOS CENTROS COMERCIALES DE NUESTRO PAÍS. RESTAURANTERO: EMPRESARIO QUE REQUIERE UNA GRAN CANTIDAD DE CORTES; ESTO ES, POR LA FACILIDAD QUE PROPORCIONA LA PRESENTACIÓN GENERAL DE ESTOS PRODUCTOS EN EL MANEJO DE SUS NEGOCIOS, YA QUE VIENEN EN CAJAS APILABLES, EMPACADOS INDIVIDUALMENTE Y CON LOS CORTES QUE EL CONSUMIDOR MÁS SOLICITA.

81

DESCRIPCIÓN DE LOS ESLABONES DE LA CADENA

CENTROS COMERCIALES: SON LOS LUGARES DONDE SE VENDEN TODA CLASE DE PRODUCTOS: PERECEDEROS, ABARROTES, ARTÍCULOS DE LIMPIEZA, PARA AUTOMÓVIL, MUEBLES, REGALOS, ETC. EN ESTOS CENTROS, GENERALMENTE, LOS PRODUCTOS CÁRNICOS, FRUTAS Y LEGUMBRES NO IMPLICAN GRANDES RANGOS DE GANANCIA, SIN EMBARGO ESTOS SON LOS CONSUMIBLES QUE ATRAEN EN FORMA PERMANENTE A LOS CONSUMIDORES. EN ESTE ESQUEMA COMERCIAL SE DISPONE DE CARNE DE CORTE ESPAÑOL Y AMERICANO, ASÍ COMO DE CARNE DE ORIGEN NACIONAL Y DE IMPORTACIÓN. CONSUMIDOR: ES EL ÚLTIMO ESLABÓN DE LA CADENA DE COMERCIALIZACIÓN. EN ESTE GRUPO SE ENCUENTRA GENTE DE TODOS LOS ESTRATOS SOCIALES, LOS CUÁLES DEMANDAN CORTES QUE VAYAN ACORDE A SU ECONOMÍA FAMILIAR.

82

CADENA DE COMERCIALIZACIÓN DE CARNE DE BOVINO PARA ABASTO

LOS ESQUEMAS BÁSICOS DE COMERCIALIZACIÓN DE CARNE DE BOVINO EN MÉXICO SON ESENCIALMENTE DOS, ENUMERADOS COMO INTEGRADOS O NO. LA PRINCIPAL DIFERENCIA ENTRE LOS DOS ESQUEMAS ES SI EL ENGORDADOR/FINALIZADOR ESTÁ INTEGRADO A UNA PLANTA DE SACRIFICIO/PROCESO LO QUE REPRESENTA UN CRECIMIENTO EN LA PARTICIPACIÓN DEL PRODUCTO VENDIDO AL CONSUMIDOR, ASÍ COMO UNA MENOR MOVILIZACIÓN DE ANIMALES FINALIZADOS EN PIE Y MÁS DE CARNE REFRIGERADA. CADENA DE COMERCIALIZACIÓN INTEGRADA NO INTEGRADA

83

MODELO DE UNA CADENA INTEGRADA

84

MODELO DE UNA CADENA NO INTEGRADA

85

CAMBIOS EN LA COMERCIALIZACIÓN DE CARNE DE BOVINO

LA COMERCIALIZACIÓN DE LA CARNE DE BOVINO HA TENIDO IMPORTANTES MODIFICACIONES EN LOS ÚLTIMOS AÑOS; LO QUE ERA UNA CADENA DE COMERCIALIZADORES TRADICIONAL SE HA CONVERTIDO EN UNA EXTENSA GAMA DE OPCIONES DE COMPRAVENTA DE ESTE PRODUCTO, EN MUCHO MOTIVADO POR LA ALTA COMPETITIVIDAD, QUE OBLIGA A LOS PRODUCTORES Y COMERCIANTES A EFICIENTARSE O DARLE VALOR AGREGADO A LOS PRODUCTOS CÁRNICOS, YA SEA EN PRESENTACIÓN, ETIQUETADO, ENVASE, EMBALAJE, NUEVOS PRODUCTOS, PUBLICIDAD, PROMOCIÓN, MODIFICACIÓN DE HÁBITOS DE CONSUMO E INCLUSO PRESTACIÓN DE SERVICIO, ENTRE OTROS.

86

PROBLEMATICA DEL GRUPO DE CARNE DE RES DE LA REGION SUROESTE DE NAYARIT

87

ORGANIZACIÓN A PESAR DE QUE EXISTEN TANTO LAS ASOCIACIONES GANADERAS LOCALES (AGL) COMO LA UNIÓN GANADERA REGIONAL DE NAYARIT (UGRN), LOS GANADEROS EN SU MAYORÍA ESTÁN DESORGANIZADOS Y PRODUCEN INDIVIDUALMENTE. NO EXISTEN PROGRAMAS PARA LA ADQUISICIÓN CONJUNTA DE MEDICINAS, ALIMENTOS Y DEMÁS INSUMOS. ALGUNOS GANADEROS SE QUEJAN DE QUE EN EL PASADO LOS HAN UTILIZADO SOLAMENTE CON FINES DE POLÍTICA ELECTORAL.

COMO LA UNIÓN GANADERA REGIONAL DE NAYARIT (UGRN), LOS GANADEROS EN SU MAYORÍA ESTÁN DESORGANIZADOS Y PRODUCEN INDIVIDUALMENTE. NO EXISTEN PROGRAMAS PARA LA ADQUISICIÓN CONJUNTA DE MEDICINAS, ALIMENTOS Y DEMÁS INSUMOS. ALGUNOS GANADEROS SE QUEJAN DE QUE EN EL PASADO LOS HAN UTILIZADO SOLAMENTE CON FINES DE POLÍTICA ELECTORAL.")

88

PRODUCCION PREDOMINAN LAS PEQUEÑAS UNIDADES PRODUCTIVAS DE DOBLE PROPÓSITO EN PASTOREO EXCLUSIVAMENTE. LA PRODUCCIÓN DE LECHE ES ESTACIONAL Y A BASE DE GANADO CRUZADO NO ESPECIALIZADO. EL TIPO DE GANADO MÁS EXTENDIDO ES CRUZADO DE CEBÚ. LA INTRODUCCIÓN DE RAZAS EUROPEAS A TRAVÉS DE SEMENTALES ES EN BAJA ESCALA. EL MANEJO DE LOS ANIMALES ES INCIPIENTE, LO QUE DETERMINA QUE HAYA BAJA PRODUCCIÓN EN GENERAL, ACENTUÁNDOSE EN ALGUNAS REGIONES DONDE LAS CONDICIONES CLIMÁTICAS SON EXTREMAS.

89

TECNOLOGÍA NO ESTÁ EXTENDIDO EL USO DE CONTROL DE EMPADRES, CON LAS CONSECUENCIAS NEGATIVAS DE ESTO. LA SUPLEMENTACIÓN DE LOS ANIMALES OCURRE SOLAMENTE EN ÉPOCAS DE ESCASEZ DE FORRAJE Y NO EN TODOS LOS ANIMALES NI EN TODOS LOS CASOS. FALTA DE APROVECHAMIENTO INTEGRAL DE SUBPRODUCTOS ALIMENTICIOS. NO EXISTEN ENGORDAS DE ANIMALES, POR LO QUE HAY UN DESPERDICIO DEL POTENCIAL. LAS TÉCNICAS DE REPRODUCCIÓN EN GENERAL Y EN PARTICULAR LA INSEMINACIÓN ARTIFICIAL Y EL TRASPLANTE DE EMBRIONES NO SON USADOS. ES NECESARIO CONSTITUIR MÁS SUPERFICIES EMPASTADAS, TANTO CON GRAMÍNEAS COMO DE LEGUMINOSAS Y ARBUSTIVAS, PARA CONTRARRESTAR LA ESTACIONALIDAD DE LA PRODUCCIÓN Y MEJORAR LOS ÍNDICES PRODUCTIVOS.

90

COMERCIALIZACIÓN EL PROBLEMA PRINCIPAL ES QUE LA COMERCIALIZACIÓN ES A TRAVÉS DE ACAPARADORES INTERMEDIARIOS. LA MAYOR PARTE DE LAS VENTAS SON DE BECERROS DE DESTETE O DE POCA EDAD, QUE SE VENDEN A PRECIOS BAJOS. LA MAYORÍA DE BECERROS SALEN DEL ESTADO A SER ENGORDADOS Y LAS VACAS DE DESECHO SON PARA EL MERCADO LOCAL.

91

FINANCIAMIENTO NO OBSTANTE QUE LA UNIÓN GANADERA REGIONAL DE NAYARIT ASEGURA QUE EXISTEN LOS CANALES PARA QUE LOS GANADEROS PUEDAN ACCEDER A LOS CRÉDITOS, LA MAYORÍA NO HA HECHO USO DE ELLOS, UNOS POR DESCONOCIMIENTO, OTROS POR FALTA DE VISIÓN Y LOS MÁS POR FALTA DE CULTURA Y DESCONFIANZA. EXISTEN POCOS GRUPOS DE GANADEROS ORGANIZADOS, ENTRE LOS QUE FIGURAN LOS GGAVATT (GRUPOS GANADEROS DE VALIDACIÓN Y TRANSFERENCIA DE TECNOLOGÍA) QUE NO TIENEN LA FIGURA JURÍDICA DE SER SUJETOS DE CRÉDITO, Y LAS SOCIEDADES DE PRODUCCIÓN RURAL (SPR) (QUE SÍ TIENEN TAL FIGURA) HASTA LOS ÚLTIMOS AÑOS SE HAN EMPEZADO A FORMAR.

QUE NO TIENEN LA FIGURA JURÍDICA DE SER SUJETOS DE CRÉDITO, Y LAS SOCIEDADES DE PRODUCCIÓN RURAL (SPR) (QUE SÍ TIENEN TAL FIGURA) HASTA LOS ÚLTIMOS AÑOS SE HAN EMPEZADO A FORMAR.")

92

VISIÓN EMPRESARIAL LA MAYOR PARTE DE LOS GANADEROS NO SE DEDICAN SOLAMENTE A LA GANADERÍA, POR LO QUE VEN EN ÉSTA COMO UNA ACTIVIDAD SECUNDARIA, POR LO QUE FALTA UNA VISIÓN EMPRESARIAL PARA ESTA ACTIVIDAD.

93

ANÁLISIS FODA BOVINOS

94

FORTALEZAS EN GENERAL, EXISTEN CONDICIONES EDÁFICAS Y CLIMATOLÓGICAS PARA LA ACTIVIDAD EN TODA LA ZONA DE INFLUENCIA. EXISTE POTENCIAL HIDRAULICO PARA DESARROLLAR LAS PRADERAS INDUCIDAS Y LA PRODUCCION DE FORRAJES A BAJO COSTO Y EN LOS TIEMPOS EN QUE SON NECESARIOS. EXISTE ACTUALMENTE LA TECNOLOGÍA LOCAL SUFICIENTE PARA DAR IMPULSO A LA ACTIVIDAD. EN EL ESTADO HAY EL PERSONAL CALIFICADO PARA TODAS LAS ACTIVIDADES DE SALUD, NUTRICIÓN, REPRODUCCIÓN, PROCESAMIENTO, COMERCIALIZACIÓN Y CONSERVACIÓN DE PRODUCTOS CÁRNICOS.

95

OPORTUNIDADES EXISTE UNA CANTIDAD CONSIDERABLE DE SUBPRODUCTOS REGIONALES QUE SE PUEDEN USAR PARA LA GANADERÍA. EN PUERTO VALLARTA EXISTE UN MERCADO DE CARNE INSATISFECHO, YA QUE SOLAMENTE EL 20 % DE LO QUE ALLÍ SE CONSUME SALE DEL SACRIFICIO DE ANIMALES DE SU RASTRO; EL RESTO ES DE OTROS ESTADOS O DE IMPORTACIÓN. LOS GANADEROS DEMANDAN URGENTEMENTE EL MEJORAMIENTO GENÉTICO DE SUS ANIMALES Y SABEN DE LA IMPORTANCIA DE CONTAR CON MEJORES RAZAS DE ANIMALES, LO QUE PUEDE LOGRARSE CON EL PROGRAMA ESTATAL DE GANADO MEJOR Y PROGRAMAS DE INSEMINACIÓN ARTIFICIAL Y TRASPLANTE DE EMBRIONES QUE NO HAN SIDO USADOS A LA FECHA.

96

OPORTUNIDADES SE PUEDE CONTAR TANTO CON UN RASTRO TIF EN LA ZONA CERCANA A PUERTO VALLARTA COMO MERCADO PRINCIPAL Y UN CENTRO DE DISTRIBUCIÓN DE PRODUCTOS CÁRNICOS Y DE OTROS TIPOS. LOS GANADEROS SE PUEDEN ORGANIZAR PARA INCIDIR EN MÁS ESLABONES DE LA CADENA DE COMERCIALIZACIÓN, ENGORDAR SUS PROPIOS ANIMALES Y COMERCIALIZARLOS PARA NO DEPENDER DE LOS INTERMEDIARIOS QUE CASTIGAN LOS PRECIOS.

97

DEBILIDADES INSUFICIENTE SUPERFICIE EMPASTADA, LO QUE DETERMINA UNA DEPENDENCIA DE PASTIZALES NATURALES DE BAJA CALIDAD. INSUFICIENTE CULTURA GANADERA, PUES ESTA ACTIVIDAD ES CONSIDERADA COMO SECUNDARIA. HAY POCA INFRAESTRUCTURA PARA SUMINISTRO DE AGUA, YA SEA PARA RIEGO DE PRADERAS O DE BEBIDA DE LOS ANIMALES, YA QUE EN ALGUNOS CASOS Y ÉPOCAS ESCASEA MUCHO, LO QUE CONSTITUYE SIEMPRE QUE LOS PRODUCTORES HAGAN FUERTES GASTOS DE ACARREO DEL LÍQUIDO O DE MANEJO DE LOS ANIMALES PARA LLEVARLOS DIARIAMENTE A LOS ABREVADEROS.

98

DEBILIDADES NO HAY TODAVÍA UN CONTROL TOTAL DE ENFERMEDADES INFECCIOSAS ENZOOTICAS. FALTA DE USO DE FINANCIAMIENTOS Y CRÉDITOS PARA CONTAR CON MEJORES ANIMALES E INFRAESTRUCTURA GANADERA. NO HAY ORGANIZACIÓN DE PRODUCTORES PARA ADQUISICIÓN DE INSUMOS DE MANERA CONJUNTA NI CULTURA DE COMERCIALIZACIÓN SIN INTERMEDIARIOS. NO HAY ENGORDAS DE ANIMALES. LA VENTA ES BÁSICAMENTE PARA EXPORTACIÓN. NO HAY CONTROL DE LA REPRODUCCIÓN ANIMAL.

99

AMENAZAS SUSTITUCIÓN EN EL CONSUMO DE LAS CARNES ROJAS POR LAS BLANCAS POR SUPUESTOS PROBLEMAS DE SALUD HUMANA. COMPETENCIA CON OTROS ESTADOS QUE TIENEN ORGANIZACIÓN Y TRADICIÓN GANADERA Y SISTEMAS DE PRODUCCIÓN ESTABLECIDOS. INTRODUCCIÓN DE CARNE DE OTROS ESTADOS QUE YA TIENEN UN MERCADO ESTABLECIDO. AUMENTO EN LA PARTICIPACIÓN DE INTERMEDIARIOS ANTE LA FALTA DE UN ORGANISMO COMERCIALIZADOR. FALTA DE INFRAESTRUCTURA DE SACRIFICIO DE CALIDAD (RASTROS TIF) Y BODEGAS DE ALMACENAMIENTO Y REFRIGERACIÓN DE PRODUCTOS. CONTINUAR CON SISTEMAS DE PRODUCCIÓN Y DE ORGANIZACIÓN DE MALA CALIDAD Y DE ESTE MODO PERMANECER CON ÍNDICES PRODUCTIVOS BAJOS. INCIDENCIA DE ENFERMEDADES COMO BRUCELOSOIS Y TUBERCULOSIS POR NO TENER UN CONTROL EFICAZ.

Y BODEGAS DE ALMACENAMIENTO Y REFRIGERACIÓN DE PRODUCTOS. CONTINUAR CON SISTEMAS DE PRODUCCIÓN Y DE ORGANIZACIÓN DE MALA CALIDAD Y DE ESTE MODO PERMANECER CON ÍNDICES PRODUCTIVOS BAJOS. INCIDENCIA DE ENFERMEDADES COMO BRUCELOSOIS Y TUBERCULOSIS POR NO TENER UN CONTROL EFICAZ.")

100

PLAN ESTRATÉGICO PARA CREAR E IMPULSAR LA CADENA PRODUCTIVA DE CARNE DE RES EN LA REGION SUROESTE DE NAYARIT

101

VISIÓN DE LA CADENA UNA CADENA CON ALTO GRADO DE ARTICULACIÓN E INVOLUCRAMIENTO DE SUS ACTORES, QUE A TRAVÉS DE ESQUEMAS DE COOPERACIÓN LOGREN OBTENER EFICIENTEMENTE Y A PRECIOS COMPETITIVOS, PRODUCTOS CÁRNICOS DE ALTO VALOR AGREGADO Y DIFERENCIACIÓN, APROVECHANDO LAS VENTAJAS COMPARATIVAS DEL ESTADO.

102

ESTRATEGIAS PROGRAMAS Y PROYECTOS OBJETIVOS

103

PLAN ESTRATÉGICO ESTRATEGIA PROGRAMA/PROYECTO OBJETIVOS

I. CAPACITACIÓN Y ORGANIZACIÓN DE PRODUCTORES PROGRAMA DE CAPACITACIÓN GANADERA PERMANENTE Y MÓVIL. LOGRAR QUE LOS GANADEROS ADQUIERAN LAS HABILIDADES PARA MANEJAR EFICIENTEMENTE SU EXPLOTACIÓN Y POR LO TANTO MEJOREN LA PRODUCCIÓN COMO BASE FUNDAMENTAL DE LA CADENA PRODUCTIVA, PARA LO CUAL SE TENDRÁN QUE IMPLEMENTAR MECANISMOS DE CAPACITACIÓN PERMANENTE Y EN EL MISMO LUGAR DONDE EL GANADERO RADICA.

104

PLAN ESTRATÉGICO ESTRATEGIA PROGRAMA/PROYECTO OBJETIVOS

I. CAPACITACIÓN Y ORGANIZACIÓN DE PRODUCTORES (CONTINUACIÓN…) PROGRAMA DE ORGANIZACIÓN PARA LA PRODUCCIÓN, COMPRAS CONJUNTAS, CRÉDITOS Y COMERCIALIZACIÓN PECUARIA INDUCIR A LA ORGANIZACIÓN DE LOS GANADEROS COMO UN MEDIO DE IMPULSAR LA PRODUCTIVIDAD AL REALIZAR ACTIVIDADES CONJUNTAS QUE LES RESULTEN FAVORABLES, TANTO EN GRUPOS PEQUEÑOS COMO EN GRUPOS INTEGRALES REGIONALES.

2. PROGRAMA DE ORGANIZACIÓN PARA LA PRODUCCIÓN, COMPRAS CONJUNTAS, CRÉDITOS Y COMERCIALIZACIÓN PECUARIA. INDUCIR A LA ORGANIZACIÓN DE LOS GANADEROS COMO UN MEDIO DE IMPULSAR LA PRODUCTIVIDAD AL REALIZAR ACTIVIDADES CONJUNTAS QUE LES RESULTEN FAVORABLES, TANTO EN GRUPOS PEQUEÑOS COMO EN GRUPOS INTEGRALES REGIONALES.")

105

PLAN ESTRATÉGICO ESTRATEGIA PROGRAMA/PROYECTO OBJETIVOS

II. IMPULSO AL MEJORAMIENTO TÉCNICO DE LA PRODUCCIÓN DE BOVINOS PROYECTO DE IMPULSO A LA INVESTIGACIÓN GANADERA. CREAR LA CULTURA EN EL GANADERO MISMO DE QUE LA INVESTIGACIÓN ES UNA ACTIVIDAD IMPRESCINDIBLE E INVOLUCRARLOS PARA QUE EN CONJUNTO CON INVESTIGADORES, SE INCREMENTE ESTA ACTIVIDAD CON PARTICIPACIÓN ECONÓMICA QUE PUEDE SER CONJUNTA: INSTITUCIONES DIVERSAS CON PRODUCTORES.

106

PLAN ESTRATÉGICO ESTRATEGIA PROGRAMA/PROYECTO OBJETIVOS

II. IMPULSO AL MEJORAMIENTO TÉCNICO DE LA PRODUCCIÓN DE BOVINOS (CONTINUACIÓN….) PROYECTO DE EMPASTADO DE POTREROS. IMPULSAR LA PRÁCTICA DE INTRODUCCIÓN O INDUCCIÓN ESPECIES FORRAJERAS EN POTREROS PARA MEJORAR LA OFERTA DE FORRAJE A LOS ANIMALES, PROLONGANDO LA ÉPOCA DE PRODUCCIÓN GANADERA DURANTE TODO EL AÑO Y MEJORANDO LA PRODUCCIÓN EN GENERAL.

4. PROYECTO DE EMPASTADO DE POTREROS. IMPULSAR LA PRÁCTICA DE INTRODUCCIÓN O INDUCCIÓN ESPECIES FORRAJERAS EN POTREROS PARA MEJORAR LA OFERTA DE FORRAJE A LOS ANIMALES, PROLONGANDO LA ÉPOCA DE PRODUCCIÓN GANADERA DURANTE TODO EL AÑO Y MEJORANDO LA PRODUCCIÓN EN GENERAL.")

107

PLAN ESTRATÉGICO ESTRATEGIA PROGRAMA/PROYECTO OBJETIVOS

II. IMPULSO AL MEJORAMIENTO TÉCNICO DE LA PRODUCCIÓN DE BOVINOS (CONTINUACIÓN….) PROYECTO DE MEJORAMIENTO GENÉTICO DEL HATO GANADERO MEDIANTE EL USO DE UN BANCO DE SEMEN, DE LA INSEMINACIÓN ARTIFICIAL Y EL TRASPLANTE DE EMBRIONES. UTILIZAR LOS RECURSOS QUE OFRECEN LAS TÉCNICAS DE MANEJO REPRODUCTIVO PARA INCREMENTAR LA CAPACIDAD GENÉTICA Y PRODUCTIVA DE LOS ANIMALES, INDEPENDIENTEMENTE DE LOS PROGRAMAS DE MEJORAMIENTO GENÉTICO YA ESTABLECIDAS.

5. PROYECTO DE MEJORAMIENTO GENÉTICO DEL HATO GANADERO MEDIANTE EL USO DE UN BANCO DE SEMEN, DE LA INSEMINACIÓN ARTIFICIAL Y EL TRASPLANTE DE EMBRIONES. UTILIZAR LOS RECURSOS QUE OFRECEN LAS TÉCNICAS DE MANEJO REPRODUCTIVO PARA INCREMENTAR LA CAPACIDAD GENÉTICA Y PRODUCTIVA DE LOS ANIMALES, INDEPENDIENTEMENTE DE LOS PROGRAMAS DE MEJORAMIENTO GENÉTICO YA ESTABLECIDAS.")

108

PLAN ESTRATÉGICO ESTRATEGIA PROGRAMA/PROYECTO OBJETIVOS

II. IMPULSO AL MEJORAMIENTO TÉCNICO DE LA PRODUCCIÓN DE BOVINOS (CONTINUACIÓN….) PROYECTO DE PROMOCIÓN PARA EL MEJORAMIENTO DE LA NUTRICIÓN ANIMAL INCULCAR EN LOS GANADEROS (DADA LA CONTRIBUCIÓN TAN RELEVANTE DE LA ALIMENTACIÓN ANIMAL EN EL PROCESO PRODUCTIVO), LA IMPORTANCIA DE LAS TÉCNICAS DE USO DE DIVERSOS RECURSOS ALIMENTICIOS LOCALES, SUPLEMENTACIÓN MINERAL Y DE OTROS TIPOS, COMO VÍA RÁPIDA DE MEJORAMIENTO PRODUCTIVO Y VISIÓN HOLÍSTICA DE MANEJO RURAL.

6. PROYECTO DE PROMOCIÓN PARA EL MEJORAMIENTO DE LA NUTRICIÓN ANIMAL. INCULCAR EN LOS GANADEROS (DADA LA CONTRIBUCIÓN TAN RELEVANTE DE LA ALIMENTACIÓN ANIMAL EN EL PROCESO PRODUCTIVO), LA IMPORTANCIA DE LAS TÉCNICAS DE USO DE DIVERSOS RECURSOS ALIMENTICIOS LOCALES, SUPLEMENTACIÓN MINERAL Y DE OTROS TIPOS, COMO VÍA RÁPIDA DE MEJORAMIENTO PRODUCTIVO Y VISIÓN HOLÍSTICA DE MANEJO RURAL.")

109

PLAN ESTRATÉGICO ESTRATEGIA PROGRAMA/PROYECTO OBJETIVOS

II. IMPULSO AL MEJORAMIENTO TÉCNICO DE LA PRODUCCIÓN DE BOVINOS (CONTINUACIÓN….) PROYECTO DE PROMOCIÓN DE SISTEMAS DE ENGORDA EN EL ESTADO. PROPICIAR QUE LOS GANADEROS ADQUIERAN GANANCIAS EN LA CADENA PRODUCTIVA, IMPULSÁNDOLOS A QUE ELLOS ENGORDEN INDIVIDUALMENTE O EN GRUPO, SUS ANIMALES, COMO UNA PRÁCTICA RELATIVAMENTE SENCILLA Y PROMETEDORA.

7. PROYECTO DE PROMOCIÓN DE SISTEMAS DE ENGORDA EN EL ESTADO. PROPICIAR QUE LOS GANADEROS ADQUIERAN GANANCIAS EN LA CADENA PRODUCTIVA, IMPULSÁNDOLOS A QUE ELLOS ENGORDEN INDIVIDUALMENTE O EN GRUPO, SUS ANIMALES, COMO UNA PRÁCTICA RELATIVAMENTE SENCILLA Y PROMETEDORA.")

110

PLAN ESTRATÉGICO ESTRATEGIA PROGRAMA/PROYECTO OBJETIVOS

II. IMPULSO AL MEJORAMIENTO TÉCNICO DE LA PRODUCCIÓN DE BOVINOS (CONTINUACIÓN….) PROGRAMA DE CONSOLIDACIÓN DE SANIDAD Y MANEJO ANIMAL. CONTRIBUIR A QUE EL GANADERO ADQUIERA CONSCIENCIA DE LA IMPORTANCIA DE LOS PROGRAMAS SANITARIOS Y DE MANEJO DE SUS ANIMALES Y REALICE LAS PRÁCTICAS NECESARIAS.

8. PROGRAMA DE CONSOLIDACIÓN DE SANIDAD Y MANEJO ANIMAL. CONTRIBUIR A QUE EL GANADERO ADQUIERA CONSCIENCIA DE LA IMPORTANCIA DE LOS PROGRAMAS SANITARIOS Y DE MANEJO DE SUS ANIMALES Y REALICE LAS PRÁCTICAS NECESARIAS.")

111

PLAN ESTRATÉGICO ESTRATEGIA PROGRAMA/PROYECTO OBJETIVOS

III. CREACIÓN DE INFRAESTRUCTURA DE SACRIFICIO E INDUSTRIALIZACIÓN DE PRODUCTOS PROYECTO DE CREACIÓN DE UN RASTRO TIF EN LA CERCANÍA DE VALLARTA. PROYECTO DE CREACIÓN DE UN CENTRO COMERCIALIZADOR EN EL ÁREA DE VALLARTA. ERIGIR UN RASTRO TIF Y UN CENTRO COMERCIALIZADOR DE PRODUCTOS CÁRNICOS Y DE ÍNDOLE AGROPECUARIA EN GENERAL, AMBOS QUE CUMPLAN LAS NORMAS SANITARIAS Y QUE CONTRIBUYAN AL IMPULSO DE LAS ACTIVIDADES GANADERAS AL SITUARSE ESTRATÉGICAMENTE EN UN MERCADO CON UNA DEMANDA INSATISFECHA IMPORTANTE.

112

PLAN ESTRATÉGICO ESTRATEGIA PROGRAMA/PROYECTO OBJETIVOS

IV. FOMENTO AL CRÉDITO Y FINANCIAMIENTO A LA PRODUCCIÓN BOVINA. PROGRAMA DE FOMENTO AL APOYO CREDITICIO PARA PIE DE CRÍA DE ANIMALES. PROGRAMA DE FOMENTO AL APOYO CREDITICIO A INFRAESTRUCTURA GANADERA. ORGANIZAR A LOS PRODUCTORES PARA QUE SE APROVECHEN LAS FUENTES DE FINANCIAMIENTO CREDITICIO O DE OTROS TIPOS YA EXISTENTES, ASÍ COMO BUSCAR FUENTES ALTERNATIVAS TANTO PARA PIE DE CRÍA COMO INFRAESTRUCTURA GANADERA.

113

PLAN ESTRATÉGICO ESTRATEGIA PROGRAMA/PROYECTO OBJETIVOS

V. IMPULSO A LA COMERCIALIZACIÓN DE PRODUCTOS PECUARIOS PROYECTO DE CREACIÓN O ACREDITACIÓN DE UN ORGANISMO CERTIFICADOR DE LA CARNE PROYECTO DE CREACIÓN DE MECANISMOS DIRECTOS DE COMERCIALIZACIÓN DE PRODUCTOS CÁRNICOS CREAR O ACREDITAR UN ORGANISMO CERTIFICADOR DE CARNE PARA GARANTIZAR LA CALIDAD ÓPTIMA DE LA MISMA. INSTAURAR MECANISMOS DIRECTOS DE COMERCIALIZACIÓN DE PRODUCTOS CÁRNICOS, ENTABLANDO CONVENIOS CON LAS DISTRIBUIDORAS AL MENUDEO O CON LOS RESTAURANTES Y HOTELES DIRECTAMENTE.

114

PORCINOS

115

PERSPECTIVA INTERNACIONAL DEL MERCADO DE CARNE PORCINA

116

PRINCIPALES PRODUCTORES MUNDIALES DE CARNE DE CERDO (AÑO 2000) (MILLONES DE TONELADAS)

DESTACA LA PARTICIPACIÓN DE CHINA QUE APORTA EL 43 % DE LA PRODUCCIÓN MUNDIAL DE CARNE DE CERDO MUNDO CHINA 43.05 U.S.A. 8.53 ALEMANIA 3.85 ESPAÑA 2.96 FRANCIA 2.31 POLONIA 1.90 BRASIL 1.80 CANADÁ 1.67 DINAMARCA 1.65 HOLANDA 1.64 Fuente: L.Roppa, adaptado de FAOstat, 2000

117

PRODUCCIÓN MUNDIAL DE CARNE DE CERDO POR REGIÓN (1990-2000) (MILLONES DE TONELADAS)

ASIA HA MANTENIDO SU LIDERAZGO EN LA PRODUCCIÓN MUNDIAL. EUROPA PARTICIPA DE MANERA IMPORTANTE, AUNQUE EN MENOR GRADO. ASIA EUROPA N. AMERICA SUDAMERICA RESTO 1990 29.50 21.60 6.10 1.90 10.70 1991 31.20 21.10 9.40 2.00 7.10 1992 33.85 25.83 10.07 2.14 1.12 1993 36.34 25.62 10.02 2.21 1.16 1994 39.23 24.74 10.39 2.27 1.20 1995 39.97 24.66 10.57 2.41 1.24 1996 39.77 25.04 10.18 2.57 1.22 1997 44.12 24.36 10.31 2.51 1998 47.11 25.43 10.21 2.69 1.28 1999 48.38 25.51 11.60 2.82 0.99 2000 49.97 25.15 11.58 2.94 1.06 Fuente: Food & Agribusiness Research

118

EVOLUCIÓN DE LA PRODUCCIÓN MUNDIAL DE CERDOS POR CONTINENTE (1995-2000) (MILES DE TONELADAS)

Asia 39,843 50,348 Europa 24,648 24,960 América 12,983 14,546 África 601 582 Oceanía 459 473 Mundo 78,534 90,909 ASIA, HA TENIDO UN POSICIONAMIENTO FUERTE, EUROPA SE HA MANTENIDO CONSTANTE Y AMÉRICA TUVO UN INCREMENTO EN SU PARTICIPACIÓN RESPECTO A 1995.

119

PRINCIPALES PRODUCTORES DE CERDO DE LA UNIÓN EUROPEA (ESTIMACIÓN A DICIEMBRE DEL 2000 EN MILES DE TONELADAS) ALEMANIA ES EL PAÍS LIDER PRODUCTOR DE CERDO EN EUROPA. País Miles de Tons. Alemania 4,104 España 2,880 Holanda 2,376 Francia 1,710 Dinamarca 1,638

120

PRODUCCIÓN DE CARNE DE CERDO EN SUDAMÉRICA

AÑO (MILES DE TONELADAS ) País Miles de tons. Brasil 1,751.60 Chile 249.00 Argentina 155.61 Colombia 135.00 Paraguay 120.00 Ecuador 113.85 Venezuela 109.46 Perú 93.00 Bolivia 73.55 Uruguay 27.00 TOTAL 2,828.07 BRASIL ES, CON MUCHO, EL PRINCIPAL PAÍS PRODUCTOR DE CARNE PORCINA EN SUDAMÉRICA.

País. Miles de tons. Brasil. 1, Chile Argentina Colombia Paraguay Ecuador Venezuela Perú Bolivia Uruguay TOTAL. 2, BRASIL ES, CON MUCHO, EL PRINCIPAL PAÍS PRODUCTOR DE CARNE PORCINA EN SUDAMÉRICA.")

121

PRODUCCIÓN MENSUAL DE CERDO EN LOS ESTADOS UNIDOS

AÑO 2001 (MILLONES DE CABEZAS) Mes Millones de cabezas Enero 7.89 Febrero 8.27 Marzo 8.50 Abril 8.48 Mayo 8.53 Junio 8.39 Julio 8.21 Agosto 8.44 Septiembre 8.45 Octubre 8.34 Noviembre 8.18 Diciembre 8.07 Total 99.74 SE PRESENTAN NIVELES DE PRODUCCIÓN IMPORTANTES CASI TODO EL AÑO. LA ESTACIONALIDAD MINIMA REFLEJA EL USO DE SISTEMAS DE PRODUCCION ALTAMENTE TECNIFICADOS, CON POCA INCIDENCIA DE FACTORES ALEATORIOS COMO EL CLIMA.

Mes. Millones de cabezas. Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Total SE PRESENTAN NIVELES DE PRODUCCIÓN IMPORTANTES CASI TODO EL AÑO. LA ESTACIONALIDAD MINIMA REFLEJA EL USO DE SISTEMAS DE PRODUCCION ALTAMENTE TECNIFICADOS, CON POCA INCIDENCIA DE FACTORES ALEATORIOS COMO EL CLIMA.")

122

EVOLUCIÓN DEL CONSUMO MUNDIAL DE CARNE DE CERDO

(KILOGRAMOS PER CÁPITA) Año Kgs. 1970 9.20 1980 11.70 1990 12.80 2000 14.84 A NIVEL MUNDIAL EL CONSUMO DE CERDO MANTIENE SU TENDENCIA ASCENDENTE, CONTRARIO A LO QUE SUCEDE EN MEXICO.

Año. Kgs A NIVEL MUNDIAL EL CONSUMO DE CERDO MANTIENE SU TENDENCIA ASCENDENTE, CONTRARIO A LO QUE SUCEDE EN MEXICO.")

123

ÍNDICE DE PRODUCCIÓN DE CARNE DE CERDO: MÉXICO Y EL MUNDO (1994=100)

100.00 1995 106.14 106.00 1996 99.41 99.44 1997 102.87 104.44 1998 108.51 105.56 1999 110.20 106.11 SE MANTIENE LA TENDENCIA A LA RECUPERACIÓN, DESPUES DE UNA REDUCCIÓN EN LOS AÑOS , EN QUE OCURRIÓ UNA DE LAS CRISIS ECONÓMICAS MAS FUERTES EN MEXICO Y QUE PROVOCÓ LA MODIFICACIÓN DEL PATRÓN DE CONSUMO DE AMPLIOS ESTRATOS DE LA POBLACIÓN.

124

CRECIMIENTO DEL CONSUMO DE CARNE DE CERDO

LA TENDENCIA DEL CONSUMO DE CARNE DE CERDO EN EL MUNDO MUESTRA UNA FUERTE TENDENCIA A LA ALZA, LA QUE SE SOSTENDRÁ EN LOS PRÓXIMOS AÑOS, SEGÚN LAS ESTIMACIONES DE LA FAO. Crecimiento del consumo de carne de cerdo en el mundo ( ) (miles de toneladas métricas) Fuente: FAO

(miles de toneladas métricas) Fuente: FAO.")

125

IMPORTACIONES Y EXPORTACIONES DE CARNE DE CERDO

ESTA GRÁFICA CONFIRMA QUE DESPUÉS DE LA CRISIS DE , LAS IMPORTACIONES DE CARNE DE CERDO EN MÉXICO, HAN MANTENIDO UNA TENDENCIA A LA ALZA. LA OTRA CARA DE LA CRISIS FUE LA AFECTACIÓN DE GRAN PARTE DE LAS EMPRESAS Y PRODUCTORES, SOBRE TODO QUIENES SE ENCONTRABAN GRANDEMENTE APALANCADOS. Importaciones y exportaciones mexicanas de carne de cerdo ( ) (Toneladas) Fuente: SAGARPA

(Toneladas) Fuente: SAGARPA.")

126

COMPOSICIÓN DEL CONSUMO DE CARNE DE CERDO EN MÉXICO

EL INCREMENTO EN EL CONSUMO, COMO PARTE DE LA PROPIA RECUPERACIÓN ECONÓMICA, ESTA SIENDO, SIN EMBARGO, CUBIERTO EN PARTE POR LAS IMPORTACIONES. Año Consumo Nacional Consumo de Importación Consumo Total 1990 756,840 179,674 936,514 1991 811,241 210,757 1,021,998 1992 816,100 223,282 1,039,382 1993 817,890 211,972 1,029,861 1994 869,229 265,901 1,135,129 1995 915,258 166,561 1,081,819 1996 896,106 179,723 1,075,829 1997 916,409 196,010 1,112,418 1998 938,880 279,272 1,218,152 1999 968,580 301,906 1,270,487 2000 998,229 363,427 1,361,656 2001* 1,107,103 396,281 1,503,385 Fuente: SAGARPA

127

COSTOS DE PRODUCCIÓN POR PAÍS

Costos de producción por país (US$/kg.vivo) Más Estadísticas País US$/kg. vivo Taiwán 1.54 China 1.32 Polonia 1.21 Dinamarca 1.19 Colombia 1.10 Australia 1.04 Perú 0.97 México 0.95 Venezuela 0.85 Canadá 0.79 EE.UU. 0.77 Argentina 0.73 Chile 0.70 Brasil 0.62 EN EL CONTEXTO DE LA PRODUCCIÓN, INDEPENDIENTEMENTE DE LA CALIDAD DEL PRODUCTO, MÉXICO PRESENTA UN NIVEL DE COMPETITIVIDAD INTERMEDIO A ESCALA GLOBAL, SIN EMBARGO ES SUPERADO POR EUA EN ESTE SENTIDO, EN GRAN MEDIDA POR LAS ECONOMÍAS DE ESCALA QUE UTILIZA EL PODEROSO VECINO DEL NORTE. Fuente: Iowa´s Pork Industry Dollars and Scents, 1998, CMP, (2000) y Asociaciones de países de Sudamérica (2000)

Más Estadísticas. País. US$/kg. vivo. Taiwán China Polonia Dinamarca Colombia Australia Perú México Venezuela Canadá EE.UU Argentina Chile Brasil EN EL CONTEXTO DE LA PRODUCCIÓN, INDEPENDIENTEMENTE DE LA CALIDAD DEL PRODUCTO, MÉXICO PRESENTA UN NIVEL DE COMPETITIVIDAD INTERMEDIO A ESCALA GLOBAL, SIN EMBARGO ES SUPERADO POR EUA EN ESTE SENTIDO, EN GRAN MEDIDA POR LAS ECONOMÍAS DE ESCALA QUE UTILIZA EL PODEROSO VECINO DEL NORTE. Fuente: Iowa´s Pork Industry Dollars and Scents, 1998, CMP, (2000) y Asociaciones de países de Sudamérica (2000)")

128

PANORAMA NACIONAL DEL MERCADO DE CARNE PORCINA

129

VOLUMEN DE PRODUCCIÓN

130

PRODUCCIÓN DE CARNE DE CERDO EN MÉXICO

Producción de carne de cerdo en México (Periodo ) (Miles de toneladas) LOS NIVELES DE PRODUCCION DE CARNE PORCINA EN MEXICO SON DEL ORDEN DEL MILLON DE TONELADAS ANUALES, CON UNA CLARA TENDENCIA ALCISTA. AÑO MILES DE TONS. 1990 757.35 1991 811.90 1992 819.78 1993 821.58 1994 872.91 1995 921.58 1996 910.29 1997 939.25 1998 960.80 1999 992.40 2000 2001 A PESAR DEL TROPIEZO QUE SUFRIO LA PORCICULTURA EN MEXICO, DURANTE LA CRISIS DE , EMPRESAS Y PRODUCTORES HAN LOGRADO MANTENER LA TENDENCIA ALCISTA DE LA DÉCADA DE LOS NOVENTA. 2001* Preliminar

(Miles de toneladas) LOS NIVELES DE PRODUCCION DE CARNE PORCINA EN MEXICO SON DEL ORDEN DEL MILLON DE TONELADAS ANUALES, CON UNA CLARA TENDENCIA ALCISTA. AÑO. MILES DE TONS A PESAR DEL TROPIEZO QUE SUFRIO LA PORCICULTURA EN MEXICO, DURANTE LA CRISIS DE , EMPRESAS Y PRODUCTORES HAN LOGRADO MANTENER LA TENDENCIA ALCISTA DE LA DÉCADA DE LOS NOVENTA. 2001* Preliminar.")

131

PRINCIPALES ESTADOS PRODUCTORES

NAYARIT NO FIGURA ENTRE LOS ESTADOS MAS IMPORTANTES PRODUCTORES DE CARNE PORCINA, A PESAR DE QUE EL VECINO JALISCO ERA EL MAS IMPORTANTE EN EL AÑO 2000. Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA,

, SAGARPA,")

132

VOLUMEN DE PRODUCCIÓN POR ESTADO DE CARNE DE CERDO EN MÉXICO (AÑO 2000)

EN TERMINOS RELATIVOS, NAYARIT OCUPA UN LUGAR (23) QUE ES SUPERIOR A SU PARTICIPACION EN EL PIB NACIONAL (30). SIN EMBARGO ESA POSICION ESTA POR DEBAJO DE SU POTENCIALIDAD, TOMANDO EN CUENTA LAS DISPONIBILIDADES DE AGUA, QUE ES VITAL PARA LAS ACTIVIDADES PECUARIAS. No. Estado Volumen 1 Jalisco 193,362 2 Sonora 174,712 3 Guanajuato 102,162 4 Yucatán 83,052 5 Puebla 80,991 6 Veracruz 73,723 7 Michoacán 53,355 8 México 32,384 9 Oaxaca 27,744 10 Guerrero 26,180 11 Hidalgo 18,725 12 Chiapas 18,294 13 Nuevo León 17,610 14 Sinaloa 16,694 15 Tamaulipas 15,021 16 Querétaro 13,911 17 Quintana Roo 10,014 18 Tabasco 8,341 19 Tlaxcala 8,132 20 San Luis Postosí 6,965 21 Zacatecas 6,476 22 Coahuila 5,760 23 Nayarit 4,694 24 Campeche 4,642 25 Chihuahua 4,430 26 Distrito Federal 4,220 27 Aguascalientes 4,061 28 Durango 3,847 29 Baja California 3,703 30 Morelos 2,462 31 Colima 1,173 32 Baja California Sur 1,115 TOTAL 1,029,955 Fuente: Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA

QUE ES SUPERIOR A SU PARTICIPACION EN EL PIB NACIONAL (30). SIN EMBARGO ESA POSICION ESTA POR DEBAJO DE SU POTENCIALIDAD, TOMANDO EN CUENTA LAS DISPONIBILIDADES DE AGUA, QUE ES VITAL PARA LAS ACTIVIDADES PECUARIAS. No. Estado. Volumen. 1. Jalisco. 193, Sonora. 174, Guanajuato. 102, Yucatán. 83, Puebla. 80, Veracruz. 73, Michoacán. 53, México. 32, Oaxaca. 27, Guerrero. 26, Hidalgo. 18, Chiapas. 18, Nuevo León. 17, Sinaloa. 16, Tamaulipas. 15, Querétaro. 13, Quintana Roo. 10, Tabasco. 8, Tlaxcala. 8, San Luis Postosí. 6, Zacatecas. 6, Coahuila. 5, Nayarit. 4, Campeche. 4, Chihuahua. 4, Distrito Federal. 4, Aguascalientes. 4, Durango. 3, Baja California. 3, Morelos. 2, Colima. 1, Baja California Sur. 1,115. TOTAL. 1,029,955. Fuente: Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA.")

133

PARTICIPACION EN PRODUCCION DE CARNE PORCINA POR ENTIDAD

COMPARADO CON EL LIDER EN PORCICULTURA QUE ES EL ESTADO DE JALISCO, NAYARIT TIENE UNA PARTICIPACION EN LA PRODUCCION DE CARNE DE ESTA ESPECIE, QUE ES VEINTE VECES INFERIOR A SU VECINO DEL SUR. Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA,

, SAGARPA,")

134

EVOLUCIÓN DE LA PRODUCCIÓN DE CARNE PORCINA

Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA, EL PROBLEMA, SIN EMBARGO, NO ESTÁ EN LA PARTICIPACIÓN DE NAYARIT EN LA PRODUCCION NACIONAL DE CARNE PORCINA, SINO EN LA TENDENCIA, LA CUAL RESULTÓ NEGATIVA, COMO CASI TODAS LAS ACTIVIDADES PRODUCTIVAS DEL ESTADO DURANTE ESE PERIODO. SOLO RECIENTEMENTE SE HA IDO REVIRTIENDO ESA TENDENCIA, POR LO QUE SE PUEDE AFIRMAR QUE TOCÓ FONDO LA CRISIS DE ESTA ACTIVIDAD EN EL ESTADO. EL GOBIERNO ACTUAL DE NAYARIT ESTA PONIENDO MUCHO ENFASIS EN LA RECUPERACION Y DESARROLLO DE ESTA ACTIVIDAD.

, SAGARPA, EL PROBLEMA, SIN EMBARGO, NO ESTÁ EN LA PARTICIPACIÓN DE NAYARIT EN LA PRODUCCION NACIONAL DE CARNE PORCINA, SINO EN LA TENDENCIA, LA CUAL RESULTÓ NEGATIVA, COMO CASI TODAS LAS ACTIVIDADES PRODUCTIVAS DEL ESTADO DURANTE ESE PERIODO. SOLO RECIENTEMENTE SE HA IDO REVIRTIENDO ESA TENDENCIA, POR LO QUE SE PUEDE AFIRMAR QUE TOCÓ FONDO LA CRISIS DE ESTA ACTIVIDAD EN EL ESTADO. EL GOBIERNO ACTUAL DE NAYARIT ESTA PONIENDO MUCHO ENFASIS EN LA RECUPERACION Y DESARROLLO DE ESTA ACTIVIDAD.")

135

INDICE DE PRODUCCIÓN DE LA CARNE DE PORCINO

EN ESTA GRAFICA SE PUEDE OBSERVAR LA UBICACIÓN DE LA TENDENCIA DE NAYARIT, CON RESPECTO A LA TENDENCIA NACIONAL Y DEL ESTADO LIDER QUE ES JALISCO. AFORTUNADAMENTE PARECE QUE NAYARIT AL MENOS YA LOGRO SUPERAR EL BACHE, EN QUE SEGUIA HUNDIÉNDOSE DESDE 1995. Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA,

, SAGARPA,")

136

NIVEL DE INVENTARIOS PORCICOLAS

137

PRINCIPALES ESTADOS PRODUCTORES

EL COMPORTAMIENTO DE LA DISTRIBUCION DE LOS NIVELES DE INVENTARIOS ES SIMILAR AL COMPORTAMIENTO DE LA DISTRIBUCION DE LA PRODUCCION Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA,

, SAGARPA,")

138

PARTICIPACIÓN EN EL NIVEL DE INVENTARIO

LA CRISIS DE LA PORCICULTURA EN NAYARIT, OCURRIDA DURANTE LA DECADA PASADA, AFECTO SERIAMENTE LOS INVENTARIOS PECUARIOS, LLEVANDO A NAYARIT AL LUGAR NUMERO 27, SIENDO QUE EN PRODUCCION DE CARNE SE UBICA EN EL LUGAR 23.

139

INDICE DE INVENTARIOS PORCINOS EN LA REPÚBLICA

AQUÍ SE PUEDE OBSERVAR MAS CLARAMENTE LOS EFECTOS DE LA CRISIS DE LA PORCICULTURA EN NAYARIT. LO GRAVE DEL ASUNTO ES QUE LA CAIDA DE LOS INVENTARIOS SIGNIFICA LA DESCAPITALIZACION DE LOS PRODUCTORES Y EL RIESGO DE QUE NAYARIT SE VUELVA NETAMENTE DEPENDIENTE DE OTROS ESTADOS O DE LAS IMPORTACIONES DE CARNE DE CERDO Y SUS DERIVADOS. Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA,

, SAGARPA,")

140

EVOLUCIÓN DEL NIVEL DE INVENTARIOS EN NAYARIT

LA CRISIS DE LA PORCICULTURA EN NAYARIT CONDUJO A QUE EL NIVEL DE INVENTARIO QUE PARA 1993 ERA DE MAS DE 250 MIL CABEZAS, SE REDUJERA A SOLAMENTE 50 MIL EN 1999. Fuente: Elaborado con datos del Sistema de Información y Estadística Agroalimentaria y Pesquera (SIAP), SAGARPA,

, SAGARPA,")

141

PRECIO PROMEDIO MENSUAL DEL CERDO EN PIE EN MÉXICO

(ENERO-97 - AGOSTO-01) (PESOS MEXICANOS POR KILOGRAMO) LA ESTACIONALIDAD DE LA OFERTA, SUJETA A LA DISPONIBILIDAD DE ALIMENTO Y AL COSTO DELMISMO, ASÍ COMO AL PATRON DE CONSUMO DE LA POBLACION, SE REFLEJA EN LA VARIABILIDAD DE PRECIOS. ESTE ES UN FACTOR QUE DEBE TENERSE EN CUENTA PARA LA PLANEACION DE LA ACTIVIDAD, BUSCANDO TENER CAPACIDAD DE PRODUCCION OFERTABLE EN LOS PERIODOS QUE EN QUE EXISTEN MEJORES PRECIOS. 1997 1998 1999 2000 2001 Enero 12.60 11.42 10.00 12.92 13.21 Febrero 12.30 10.09 9.46 13.05 13.07 Marzo 11.82 9.55 9.69 13.23 13.11 Abril 12.00 9.54 13.01 12.50 Mayo 12.51 10.21 10.13 13.76 Junio 13.91 12.08 11.70 15.12 13.97 Julio 13.56 11.41 11.97 15.24 14.27 Agosto 13.55 11.01 14.61 Septiembre 13.15 10.79 11.66 14.34 Octubre 11.25 10.29 11.36 14.28 Noviembre 11.34 9.80 11.69 13.08 Diciembre 12.25

(PESOS MEXICANOS POR KILOGRAMO) LA ESTACIONALIDAD DE LA OFERTA, SUJETA A LA DISPONIBILIDAD DE ALIMENTO Y AL COSTO DELMISMO, ASÍ COMO AL PATRON DE CONSUMO DE LA POBLACION, SE REFLEJA EN LA VARIABILIDAD DE PRECIOS. ESTE ES UN FACTOR QUE DEBE TENERSE EN CUENTA PARA LA PLANEACION DE LA ACTIVIDAD, BUSCANDO TENER CAPACIDAD DE PRODUCCION OFERTABLE EN LOS PERIODOS QUE EN QUE EXISTEN MEJORES PRECIOS Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre")

142

COMPOSICIÓN DEL CNA DE PORCINO 1990 -2001

FUENTE: COORDINACIÓN GENERAL DE GANADERÍA SAGARPA COMO CAUSA Y, A LA VEZ, EFECTO DE LA CRISIS DE LA PORCICULTURA EN MEXICO, VEMOS UNA GRAN PARTICIPACIÓN DE LAS IMPORTACIONES EN EL CONSUMO NACIONAL APARENTE DE CARNE PORCINA EN LOS ÚLTIMOS AÑOS.

143