Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INFORME DEL PRESIDENTE DEL BANCO DE GUATEMALA ANTE EL CONGRESO DE LA REPÚBLICA

Guatemala, 25 de enero de 2006

2

Base Legal El artículo 60 de la Ley Orgánica del Banco de Guatemala establece que el Presidente del Banco de Guatemala debe comparecer ante el Congreso de la República para presentar informe circunstanciado, durante los meses de enero y julio de cada año. En el mes de enero, debe dar cuenta de los actos y políticas del Banco Central en el ejercicio precedente, con énfasis en el cumplimiento del objetivo fundamental del Banco, así como explicar los objetivos y políticas previstas para el ejercicio corriente.

3

A. Objetivo Fundamental

Ley Orgánica del Banco de Guatemala: Artículo 3. Objetivo fundamental. El Banco de Guatemala tiene como objetivo fundamental, contribuir a la creación y mantenimiento de las condiciones más favorables al desarrollo ordenado de la economía nacional, para lo cual, propiciará las condiciones monetarias, cambiarias y crediticias que promuevan la estabilidad en el nivel general de precios. El consenso actual respecto del papel que la política monetaria debe jugar en las economías, indica que su objetivo primordial debe ser el de propiciar la estabilidad macroeconómica; ello requiere que el banco central encauce sus esfuerzos con plena autonomía para estabilizar el nivel de precios en forma sostenible en el largo plazo, de acuerdo con su objetivo fundamental. En la medida en que exista claridad sobre el hecho de que la política monetaria es solamente uno de los múltiples componentes de la política económica en general y que, por lo tanto, sus alcances se limitan a lograr el objetivo de estabilidad, el banco central podrá concentrar y dirigir sus esfuerzos de una manera eficiente. En ese orden de ideas, la Ley Orgánica del Banco de Guatemala le asigna al banco central el objetivo fundamental de promover la estabilidad en el nivel general de precios.

4

Objetivo y Meta de la Política

Política Monetaria 2005 Objetivo y Meta de la Política Estabilidad en el nivel general de precios mediante la consecución de la meta de inflación para finales de 2005: 4% - 6% La elección de la meta de inflación de entre 4% y 6% pretendió que en 2005 la gestión monetaria se tornara en un factor coadyuvante del buen desempeño de la economía.

5

Al 31 de diciembre el ritmo inflacionario se situó en 8

Al 31 de diciembre el ritmo inflacionario se situó en 8.57%, porcentaje superior a la meta establecida para fin de año (4.0% - 6.0%) De conformidad con el Índice de Precios al Consumidor (IPC) elaborado por en Instituto Nacional de Estadística (INE), al 31 de diciembre de 2005, a nivel república se registró un ritmo inflacionario de 8.57%, porcentaje que se sitúa por arriba de la meta establecida en la Política Monetaria, Cambiaria y Crediticia de 2005 (4% - 6%). En el aumento en la inflación, fue fundamental y determinante, en primer lugar, el comportamiento al alza del precio internacional del petróleo, que influyó de manera importante para que la inflación importada registrada fuera mayor a la observada en los últimos 4 años y, en segundo lugar, la tormenta tropical Stan que afectó al país en octubre, cuyo efecto en el nivel general de precios aunque se revirtió en noviembre y en diciembre, afectó las expectativas inflacionarias de los agentes económicos.

De conformidad con el Índice de Precios al Consumidor (IPC) elaborado por en Instituto Nacional de Estadística (INE), al 31 de diciembre de 2005, a nivel república se registró un ritmo inflacionario de 8.57%, porcentaje que se sitúa por arriba de la meta establecida en la Política Monetaria, Cambiaria y Crediticia de 2005 (4% - 6%). En el aumento en la inflación, fue fundamental y determinante, en primer lugar, el comportamiento al alza del precio internacional del petróleo, que influyó de manera importante para que la inflación importada registrada fuera mayor a la observada en los últimos 4 años y, en segundo lugar, la tormenta tropical Stan que afectó al país en octubre, cuyo efecto en el nivel general de precios aunque se revirtió en noviembre y en diciembre, afectó las expectativas inflacionarias de los agentes económicos.")

6

El precio internacional del petróleo incidió en el comportamiento del ritmo inflacionario.

7

La inflación importada y, en particular, el alza de los precios internacionales del petróleo explica dicho comportamiento. Cabe hacer hincapié en que la inflación importada incidió significativamente en el comportamiento de la inflación total, ya que del 8.57% del ritmo inflacionario observado a diciembre de 2005, 2.21 puntos porcentuales son atribuibles a la inflación importada y 6.36 puntos porcentuales a la inflación doméstica. Si se toma en cuenta que el promedio histórico reciente de la incidencia de la inflación importada en el IPC total es de 0.52 puntos porcentuales, el ritmo inflacionario a diciembre se ubicaría en 6.88%.

8

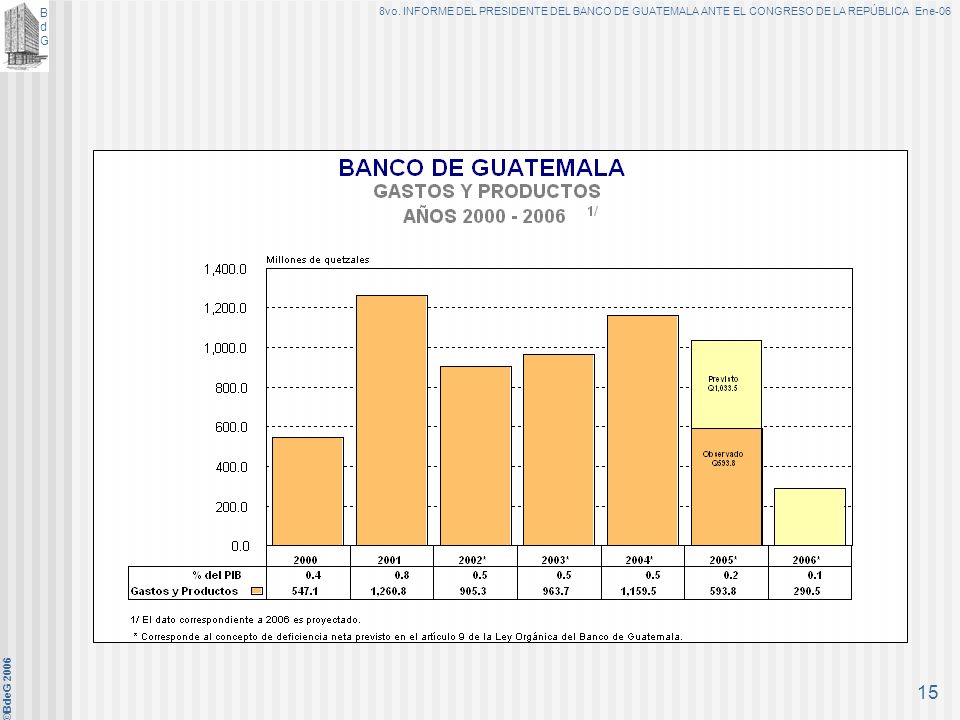

Del ritmo de inflación total de 8

Del ritmo de inflación total de 8.57% registrado a diciembre de 2005, la inflación doméstica tiene una participación de 6.36 puntos porcentuales y la inflación importada de 2.21 puntos porcentuales.

9

En efecto, el alza del precio internacional del petróleo causó el comportamiento de la inflación importada. Sobre el particular se tiene que, a nivel de bienes y servicios que componen la canasta del Índice de Precios al Consumidor (IPC), el gas propano, las gasolinas y la energía eléctrica fueron los principales rubros que evidenciaron el alza del precio internacional del petróleo. Cabe indicar que la inflación importada ejerció sus mayores efectos en la inflación de los meses de enero, febrero, julio y octubre meses en los que se registraron las tasas inflacionarias más altas del año (1.36%; 0.74%; 0.94%; y, 1.76%, respectivamente).

, el gas propano, las gasolinas y la energía eléctrica fueron los principales rubros que evidenciaron el alza del precio internacional del petróleo. Cabe indicar que la inflación importada ejerció sus mayores efectos en la inflación de los meses de enero, febrero, julio y octubre meses en los que se registraron las tasas inflacionarias más altas del año (1.36%; 0.74%; 0.94%; y, 1.76%, respectivamente).")

10

La tasa de interés líder de la política monetaria fue incrementada en siete ocasiones para aplacar las expectativas inflacionarias y enviar un mensaje de certeza acerca del compromiso del banco central.

11

El shock de los precios del petróleo incidió en el comportamiento de la inflación en toda Centroamérica. En efecto, el impacto de la inflación importada también se observó en otros países de la región, en los que el ritmo inflacionario se situó por encima de la meta prevista.

12

B. La política monetaria como un componente de la política económica

La Política Monetaria es sólo una de las políticas que coadyuvan a promover el crecimiento económico. POLÍTICAS INSTRUMENTOS OBJETIVOS POLÍTICA MONETARIA FISCAL ESTRUCTURAL - INSTITUCIONAL A TRAVÉS DE LA TASA DE INTERÉS LÍDER INFLUYE S/DEMANDA AGREGADA A TRAVÉS DEL GASTO Y LOS IMPUESTOS INFLUYE S/OFERTA Y DEMANDA AGREGADAS A TRAVÉS DE REFORMAS INFLUYE S/OFERTA AGREGADA AL MEJORAR EL USO DE RECURSOS ESTABILIDAD DE PRECIOS CONSOLIDA LA ESTABILIDAD Y COADYUVA AL CRECIMIENTO MAYOR PRODUCTIVIDAD, SOSTENIBLE La política monetaria es sólo una de las políticas económicas que inciden en el crecimiento económico. Sin embargo, una política monetaria que se centre en el objetivo de promover la estabilidad en el nivel general de precios, si bien permite asegurar la estabilidad macroeconómica, constituye una condición necesaria para el fomento del ahorro, pero no suficiente para alcanzar un crecimiento económico sostenido. Por lo tanto, es necesario que la política monetaria se conjugue con políticas de carácter estructural, como la fiscal, comercial y otras, que fomenten un mejor uso de los factores de producción; aumentando la productividad de los mismos y de esa forma, favoreciendo el crecimiento económico en el largo plazo. Para que la combinación de dichas políticas potencie el crecimiento económico, también se requiere de un ambiente externo favorable y de armonía social y política interna.

13

C. Medios para alcanzar el objetivo fundamental

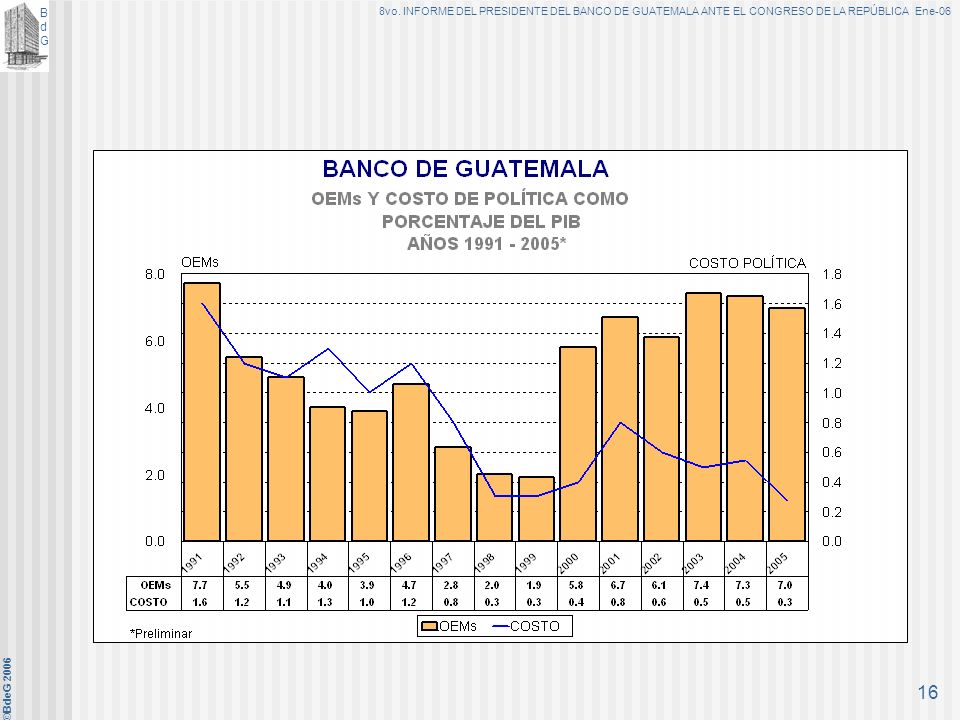

1. Operaciones de Estabilización Monetaria: Principal Instrumento de control monetario La mayoría de los bancos centrales modernos han experimentado las ventajas que ofrece la utilización de las operaciones de estabilización monetaria como instrumento para moderar el nivel de liquidez, en contraste con las limitantes y efectos colaterales no deseados (distorsiones en el mercado de dinero y en la intermediación financiera) que significan el uso de otros instrumentos de control monetario. Siendo así, las operaciones de estabilización monetaria se han convertido en uno de los instrumentos de uso frecuente de la política monetaria, no sólo en los países desarrollados, sino también en los países en desarrollo, en virtud de que poseen, entre otras, las ventajas siguientes: •Es un instrumento muy flexible que permite al banco central comprar o vender valores por el monto necesario para expandir y contraer la cantidad de dinero primario con rapidez; •Su uso depende de la discrecionalidad del banco central, lo que contribuye a que sea éste quien decida cuánto y en qué momento inducir cambios en el mercado de dinero; •Se pueden utilizar en forma oportuna, lo que permite contrarrestar movimientos imprevistos de liquidez; •Son transacciones de carácter voluntario, que permiten una distribución de costos más adecuada al no tener un elemento de gravamen como el caso del encaje bancario; •Los costos de su colocación son más transparentes con relación a otros instrumentos; y, •Proporcionan señales claras al mercado de dinero respecto al nivel y la dirección que deben seguir las tasas de interés de acuerdo con los objetivos y metas de la política monetaria.

que significan el uso de otros instrumentos de control monetario. Siendo así, las operaciones de estabilización monetaria se han convertido en uno de los instrumentos de uso frecuente de la política monetaria, no sólo en los países desarrollados, sino también en los países en desarrollo, en virtud de que poseen, entre otras, las ventajas siguientes: •Es un instrumento muy flexible que permite al banco central comprar o vender valores por el monto necesario para expandir y contraer la cantidad de dinero primario con rapidez; •Su uso depende de la discrecionalidad del banco central, lo que contribuye a que sea éste quien decida cuánto y en qué momento inducir cambios en el mercado de dinero; •Se pueden utilizar en forma oportuna, lo que permite contrarrestar movimientos imprevistos de liquidez; •Son transacciones de carácter voluntario, que permiten una distribución de costos más adecuada al no tener un elemento de gravamen como el caso del encaje bancario; •Los costos de su colocación son más transparentes con relación a otros instrumentos; y, •Proporcionan señales claras al mercado de dinero respecto al nivel y la dirección que deben seguir las tasas de interés de acuerdo con los objetivos y metas de la política monetaria.")

14

En el período enero-diciembre de 2005, el saldo de las OMAS se mantuvo en alrededor de Q16.9 millardos. Su tasa de interés aumentó levemente, al pasar de 6.32% en diciembre 2004 a 6.44% a diciembre de 2005.

17

2. Participación en el mercado cambiario

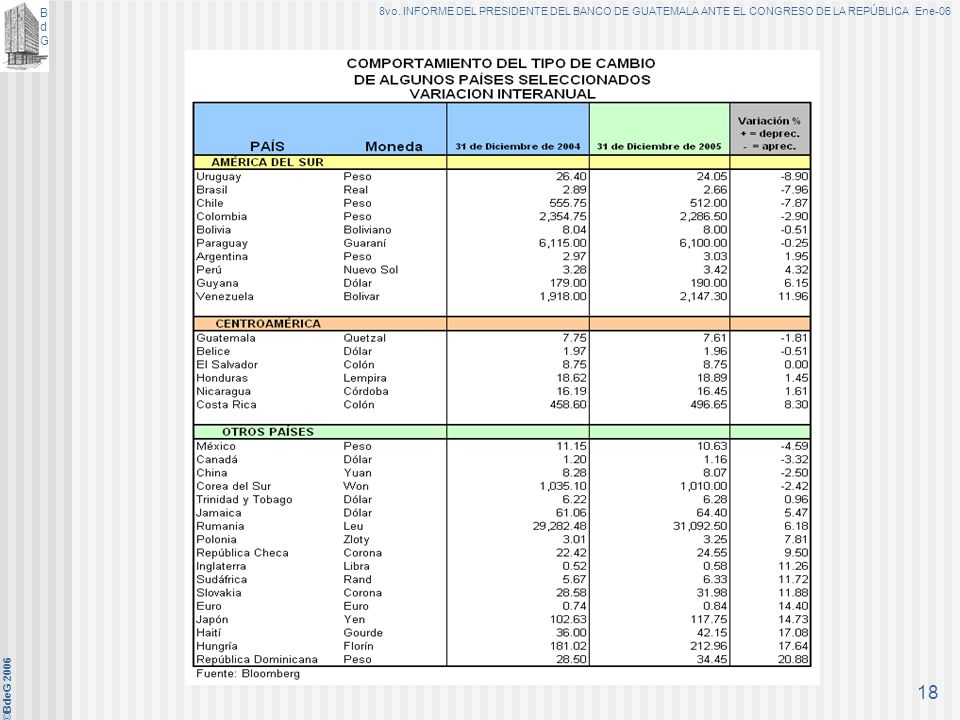

El tipo de cambio nominal entre diciembre de 2004 y diciembre de 2005 se apreció Q0.14 (1.81%), comportamiento que se asocia, por una parte a la depreciación del dólar de los Estados Unidos de América, y por la otra, a los flujos de divisas hacia el país.

, comportamiento que se asocia, por una parte a la depreciación del dólar de los Estados Unidos de América, y por la otra, a los flujos de divisas hacia el país.")

19

Cabe mencionar que durante el año, el Banco de Guatemala participó en el mercado cambiario adquiriendo de divisas por US$466.6 millones con el propósito de moderar la volatilidad del tipo de cambio nominal. Esta misma situación se observó en otros países de Latinoamérica, dentro de los cuales destacan: Brasil con US$10,200.0 millones, México con US$4,394.0 millones, Colombia con US$1,408.4 millones y Bolivia con US$595.0 millones. Lo anterior dio como resultado que en 2005 se registrara un incremento en las reservas monetarias internacionales en los países citados.

20

D. Apoyo a la política monetaria

1. Política fiscal

21

En el período enero-diciembre de 2005, el saldo de los depósitos del gobierno central en el Banco de Guatemala se mantuvieron por arriba de lo programado, aspecto que denota el apoyo de la política fiscal a la monetaria.

22

Cabe indicar que conforme lo dispuesto en la Ley Orgánica del Banco de Guatemala, al Estado de Guatemala, a través del Ministerio de Finanzas Públicas, le corresponde cubrir las deficiencias netas que el Banco de Guatemala tenga en cada ejercicio contable. En ese contexto, el 29 de agosto de 2005 el Ministerio de Finanzas Públicas cumplió con dicho mandato legal, trasladando al Banco de Guatemala una emisión de Bonos del Tesoro por Q963.7 millones para cubrir las deficiencias netas correspondientes a 2003.

23

Previsto 1.8% Observado %

24

E. Comportamiento de las principales variables monetarias

25

De enero a diciembre de 2005 las tasas de interés activas y pasivas promedio ponderado han mostrado un comportamiento estable. Margen 9.07

26

De enero a diciembre de 2005, las tasas de interés activa y pasiva promedio ponderado en moneda extranjera han mostrado un comportamiento estable, con una leve tendencia hacia el alza. Margen 5.01

27

Al 31 de diciembre de 2005, la tasa parámetro se ubicó en 7

Al 31 de diciembre de 2005, la tasa parámetro se ubicó en 7.82% y sus límites superior e inferior, calculados con una desviación estándar, se situaron en 11.77% y 3.87%, respectivamente. Por su parte, la tasa de OMAs hasta 91 días se ubicó en en 4.50%.

28

En la mayoría del período, la emisión monetaria se mantuvo por encima del límite superior programado, aunque los desvíos representan sólo entre el 1% y el 2% de la emisión monetaria, por lo que no son fuente importante de presiones inflacionarias.

29

Al 31 de diciembre, los medios de pago se ubicaron por encima del corredor previsto por la Junta Monetaria (10% - 12%).

.")

30

Al 31 de diciembre, el crédito bancario se incrementó en Q8,714

Al 31 de diciembre, el crédito bancario se incrementó en Q8,714.9 millones (21.9%), ubicándose por encima del límite superior previsto (11.5%-13.5%).

, ubicándose por encima del límite superior previsto (11.5%-13.5%).")

31

Fortalecimiento de la posición externa del país: Al 31 de diciembre, el nivel de RIN fue US$3,782.4 millones (superior en US$254.4 millones al de diciembre 2004). Equivale a 4.7 meses de importaciones.

32

Perspectivas y Política Monetaria, Cambiaria y Crediticia para 2006

33

I. Perspectivas para 2006 1. Economía Mundial Aspectos generales

Crecimiento económico de los Estados Unidos de América y de la República Popular China. TLC-CAUSA. Ajuste del déficit fiscal y cuenta corriente de la balanza de pagos de los Estados Unidos de América. Flujos de capital y política monetaria de los Estados Unidos de América. Precio internacional del petróleo.

34

I. Perspectivas para 2006 2. Sector Externo

35

I. Perspectivas para 2006 3. Sector Real e

36

I. Perspectivas para 2006 4. Sector Fiscal

37

I. Perspectivas para 2006 5. Demanda de Emisión Programada

38

II. Marco Teórico y Evidencia Empírica

Considerando contenido en Resolución JM Que en un régimen de metas explícitas de inflación, las metas inflación de mediano y largo plazos tienen el propósito primordial de constituir el ancla nominal de la política monetaria y, como tal, orientar en forma efectiva tanto las acciones de política monetaria como las expectativas de los agentes económicos.

39

En el marco descrito, en 2006 la política monetaria continuará avanzando en la adopción de un esquema completo de Metas Explícitas de Inflación.

40

III. Metas, Medidas y Acciones para la Ejecución de la Política

A. Objetivo Fundamental: Propiciar condiciones monetarias, cambiarias y crediticias que promuevan la estabilidad en el nivel general de precios (Artículo 3 de la LOBG). B. Meta de Política: Para 2006 el ritmo inflacionario, medido por la variación interanual del Índice de Precios al Consumidor -IPC-, deberá ubicarse en 6% +/- 1 punto porcentual y para diciembre de 2007 dicho ritmo deberá ubicarse en 5% +/- 1 punto porcentual.

. B. Meta de Política: Para 2006 el ritmo inflacionario, medido por la variación interanual del Índice de Precios al Consumidor -IPC-, deberá ubicarse en 6% +/- 1 punto porcentual y para diciembre de 2007 dicho ritmo deberá ubicarse en 5% +/- 1 punto porcentual.")

41

Meta de Política

42

En consistencia con la adopción de un esquema de metas explícitas de inflación se proponen medidas que coadyuven a la transparencia y eficiencia (operatividad) de la política monetaria.

de la política monetaria.")

43

Calendario de las sesiones en las que la Junta Monetaria tomará posición respecto de la tasa de interés líder de la política monetaria para 2006. SESIÓN DÍA Enero 25 Febrero 22 Marzo Abril 26 Mayo 24 Junio 21 Julio Agosto 23 Septiembre 27 Octubre Noviembre Diciembre

44

C. Variables indicativas de la Política Monetaria

Inflación Esperada Tasas de Interés a. Parámetro b. De paridad Emisión Monetaria (9.9%)

")

45

C. Variables indicativas de la Política Monetaria

Medios de Pago (13% - 15%) Crédito Bancario al Sector Privado (16%-18%) Expectativas de Inflación del Panel de Analistas Privados Expectativas Implícitas de Inflación Índice de Condiciones Monetarias

Crédito Bancario al Sector Privado (16%-18%) Expectativas de Inflación del Panel de Analistas Privados. Expectativas Implícitas de Inflación. Índice de Condiciones Monetarias.")

46

D. Medidas de Política Monetaria, Cambiaria y Crediticia

1. Principios para participar en el mercado Con el propósito de alcanzar el objetivo fundamental de la Política Monetaria, Cambiaria y Crediticia para 2006, se considera conveniente explicitar los principios que han de regir la participación del Banco Central tanto en el mercado monetario como en el mercado cambiario, a saber: Coordinación con la política fiscal

47

D. Medidas de Política Monetaria, Cambiaria y Crediticia

Las operaciones de estabilización monetaria se deberán realizar en condiciones de mercado. Continuar utilizando la tasa líder de la política monetaria para las operaciones de estabilización monetaria de corto plazo; Continuar con la recepción de depósitos superiores a siete días, a tasas de interés que serán determinadas por el mercado; Velar por la estabilidad de las tasas de interés de corto plazo, sin menoscabo del logro del objetivo de estabilidad de precios; y, Proseguir con las mejoras al esquema operacional para realizar las operaciones de estabilización monetaria.

48

D. Medidas de Política Monetaria, Cambiaria y Crediticia

Flexibilidad Cambiaria Con el propósito de aumentar la eficiencia de los mecanismos mediante los cuales el Banco de Guatemala participa en el mercado cambiario, se introducirán modificaciones de forma gradual a los mismos, en función del cumplimiento de los siguientes principios que permitan que el sistema cambiario flexible: Sea consistente con un esquema monetario de metas explícitas de inflación; Se base en reglas explícitas, transparentes y comprensibles para los mercados; Elimine la discrecionalidad de las participaciones del Banco de Guatemala; y, Minimice la volatilidad del tipo de cambio, sin afectar su tendencia.

49

D. Medidas de Política Monetaria, Cambiaria y Crediticia

Flexibilidad Cambiaria (continuación) Para el efecto, el Banco de Guatemala deberá participar en el Mercado Institucional de Divisas observando el procedimiento aprobado por la Junta Monetaria. Asimismo, el Banco de Guatemala podrá participar en el mercado cambiario con el estricto propósito de adquirir las divisas que requieran el propio Banco, el gobierno central y otros entes del sector público, en condiciones de mercado, a efecto de cubrir sus obligaciones en moneda extranjera.

Para el efecto, el Banco de Guatemala deberá participar en el Mercado Institucional de Divisas observando el procedimiento aprobado por la Junta Monetaria. Asimismo, el Banco de Guatemala podrá participar en el mercado cambiario con el estricto propósito de adquirir las divisas que requieran el propio Banco, el gobierno central y otros entes del sector público, en condiciones de mercado, a efecto de cubrir sus obligaciones en moneda extranjera.")

50

E. Instrumentos para Mantener la Estabilidad Macro-financiera

1. Operaciones de Estabilización Monetaria (OEMs) Por ser el instrumento que menores distorsiones introduce a la economía, las OEMs continuarán siendo el instrumento privilegiado para el control de la oferta monetaria. Para ello es importante e imprescindible el apoyo de la política fiscal, para que la realización de OEMs se efectúe sin ocasionar presiones innecesarias sobre la tasa de interés. El Banco Central realizará OEMs de conformidad con los principios de participación antes indicados.

Por ser el instrumento que menores distorsiones introduce a la economía, las OEMs continuarán siendo el instrumento privilegiado para el control de la oferta monetaria. Para ello es importante e imprescindible el apoyo de la política fiscal, para que la realización de OEMs se efectúe sin ocasionar presiones innecesarias sobre la tasa de interés. El Banco Central realizará OEMs de conformidad con los principios de participación antes indicados.")

51

E. Instrumentos para Mantener la Estabilidad Macro-financiera

2. Captación de depósitos a plazo en dólares de los Estados Unidos de América Suavizar el comportamiento del tipo de cambio, extrayendo dólares estadounidenses del mercado en el momento en que (estacionalmente) sean escasos. 3. Encaje bancario Mantener la tasa vigente (14.6%) 4. Prestamista de última instancia Regulado en el artículo 48 de la Ley Orgánica del Banco de Guatemala.

sean escasos. 3. Encaje bancario. Mantener la tasa vigente (14.6%) 4. Prestamista de última instancia. Regulado en el artículo 48 de la Ley Orgánica del Banco de Guatemala.")

52

F. Medidas para apoyar la Efectividad de la Política Monetaria

1. Continuar con la modernización del Sistema de Pagos Poner en funcionamiento el Sistema de Liquidación Bruta en Tiempo Real (LBTR), y continuar con la adopción de las acciones contenidas en la Matriz de Modernización del Sistema de Pagos. 2. Transparencia y rendición de cuentas Para continuar con el fortalecimiento de la transparencia y rendición de cuentas de la actuación del Banco Central, éste cumplirá oportunamente con la elaboración de los diferentes informes y publicaciones contenidos en su ley orgánica y en otras disposiciones de la Junta Monetaria.

, y continuar con la adopción de las acciones contenidas en la Matriz de Modernización del Sistema de Pagos. 2. Transparencia y rendición de cuentas. Para continuar con el fortalecimiento de la transparencia y rendición de cuentas de la actuación del Banco Central, éste cumplirá oportunamente con la elaboración de los diferentes informes y publicaciones contenidos en su ley orgánica y en otras disposiciones de la Junta Monetaria.")

53

F. Medidas para apoyar la Efectividad de la Política Monetaria

3. Mejoramiento del sistema estadístico nacional El Banco de Guatemala deberá continuar con el proceso de adopción de los manuales y metodologías actualizados en materia de Cuentas Nacionales, Balanza de Pagos y Cuentas Monetarias. Se reitera el apoyo al Organismo Ejecutivo en sus esfuerzos para la consolidación del Sistema Estadístico Nacional, la que permitirá contar con estadísticas eficientes, veraces y oportunas que faciliten la toma de decisiones.

54

CONCLUSIÓN: BENEFICIOS DE MANTENER UNA POLÍTICA MONETARIA DISCIPLINADA Y UNA INFLACIÓN BAJA

Mantiene el poder adquisitivo de los salarios Alienta el ahorro, la inversión y las ganancias de productividad Sienta las bases de un crecimiento sostenido que se traduzca en progreso y bienestar para la población.

55

Muchas Gracias por su atención!

INFORME DEL PRESIDENTE DEL BANCO DE GUATEMALA ANTE EL CONGRESO DE LA REPÚBLICA Guatemala, enero de 2006

Presentaciones similares