Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Los mercados financieros

4

2

¿Qué es el dinero? Dinero es el conjunto de activos que la gente usa en una economía para comprar bienes y servicios a otras personas. A lo largo de la historia la mayor parte de las civilizaciones han utilizado bienes concretos como medios de pago, que les ha permitido superar la etapa del trueque: conchas, aceite, especias, metales preciosos… El dinero es un “activo comodín”…

3

¿Qué características tiene el dinero?

Para que un bien sirva como “Dinero”: Aceptado por la colectividad. Bien duradero y almacenable. Facilidad para su transporte. Divisible. Homogéneo: unidades identicas. De oferta limitada: debe existir en cantidad limitada para garantizar su valor.

4

Funciones que cumple el dinero

Ser Medio de pago: Es el activo aceptado para comprar bienes y servicios. Unidad de Cuenta (referencia): Es el patrón que utilizan productores y consumidores para marcar precios y registrar las deudas. Depósito de valor: Artículo que utilizan los individuos para transferir poder adquisitivo del presente al futuro.(ahorro)

: Es el patrón que utilizan productores y consumidores para marcar precios y registrar las deudas. Depósito de valor: Artículo que utilizan los individuos para transferir poder adquisitivo del presente al futuro.(ahorro)")

5

La liquidez y la rentabilidad

La liquidez es la facilidad con la que un activo se puede convertir en medio de pago (en dinero contante y sonante). Es uno de los criterios más importantes a la hora de decidir si se invierte o no en un activo. La rentabilidad es aquella propiedad por la que algunos activos financieros ofrecen un valor futuro superior al actual. Los activos son depósito de valor. Algunos de ellos no solo “mantienen” el valor sino que lo incrementan con el paso del tiempo. Normalmente, cuanto más líquido es un activo, menor es su rentabilidad. ¿Por qué? Por que cuanto mayor es la liquidez menor es el riesgo de transformarlo en medio de pago.

. Es uno de los criterios más importantes a la hora de decidir si se invierte o no en un activo. La rentabilidad es aquella propiedad por la que algunos activos financieros ofrecen un valor futuro superior al actual. Los activos son depósito de valor. Algunos de ellos no solo mantienen el valor sino que lo incrementan con el paso del tiempo. Normalmente, cuanto más líquido es un activo, menor es su rentabilidad. ¿Por qué Por que cuanto mayor es la liquidez menor es el riesgo de transformarlo en medio de pago.")

6

La liquidez y la rentabilidad

>Plazo >Riesgo + liquidez Efectivo: monedas Activos mobiliarios: Letras, bonos, obras arte Activos inmobiliarios: Edificios

7

Tipos de dinero Dinero mercancía: un activo que tiene valor intrínseco y que puede dar lugar a un trueque. Su valor es igual como dinero que como mercancía. Ejemplos: el oro, la plata,… ¿las obras de arte? Estos bienes deben tener las características vistas… Dinero signo o fiduciario: tiene poco valor como mercancía. Su valor se deriva de ser aceptado como medio de pago por todos (y normalmente está respaldado legalmente por un Gobierno). Ejemplo: los billetes y las monedas. Durante mucho tiempo los Estados utilizaron billetes respaldados por reservas de oro, pero esto prácticamente ya no existe. Diferenciar entre: valor facial y valor real del dinero.

. Ejemplo: los billetes y las monedas. Durante mucho tiempo los Estados utilizaron billetes respaldados por reservas de oro, pero esto prácticamente ya no existe. Diferenciar entre: valor facial y valor real del dinero.")

8

Tipos de dinero

9

Desde el origen…al sistema actual

Origen del dinero: Trueque… los orfebres… el dinero papel (pagarés) Dinero papel convertible a oro. Dinero respaldado por depósitos de bienes valiosos. El dinero en el sistema actual: Dinero bancario = depósito bancario: anotación en el balance de un banco. Alguien deposita en un banco… es un pasivo para el banco… un activo (remunerado) para el depositante. Cheques y tarjetas de crédito: no crean dinero, son formas de mover dinero o diferir pagos: el dinero es el depósito que respalda el cheque o la tarjeta... Lo que se cuenta como dinero es el saldo de la cuenta. Nueva distinción: Dinero legal: monedas y billetes emitidos (efectivo); Dinero bancario: depósitos de los bancos, aceptados como medios de pago.

Dinero papel convertible a oro. Dinero respaldado por depósitos de bienes valiosos. El dinero en el sistema actual: Dinero bancario = depósito bancario: anotación en el balance de un banco. Alguien deposita en un banco… es un pasivo para el banco… un activo (remunerado) para el depositante. Cheques y tarjetas de crédito: no crean dinero, son formas de mover dinero o diferir pagos: el dinero es el depósito que respalda el cheque o la tarjeta... Lo que se cuenta como dinero es el saldo de la cuenta. Nueva distinción: Dinero legal: monedas y billetes emitidos (efectivo); Dinero bancario: depósitos de los bancos, aceptados como medios de pago.")

10

El dinero en las economías modernas

Dos grandes tipos según su “liquidez”: Efectivo: son los billetes y monedas en manos del público. Depósitos: son las cuentas depositadas en la banca a la que los ciudadanos pueden acceder inmediatamente a través de la extensión de un cheque, llenando un formulario o a través de una tarjeta de débito.

11

Tipos de Depósitos: Depósitos a la vista: denominados en cuentas corrientes. Se puede disponer de los fondos depositados en un banco mediante cheques, cheques de viaje, tarjetas de crédito o transferencias. Disponibilidad casi inmediata. Depósitos de ahorro: se instrumentan en libretas de ahorro. Disponibilidad menor. Actualmente, sólo se diferencian en gastos de administración, ya que también quedan a disposición vía cheques. Depósitos a plazo: el depositante se compromete a no retirar el dinero durante un plazo determinado. Si lo hace se le penaliza. A cambio el Banco le paga un interés mayor. Son activos menos líquidos pero más rentables.

12

El mercado de dinero El dinero es un bien más que se puede comprar y vender. Tiene algunas características peculiares que le hacen ser un “bien comodín” Por tanto, el dinero tiene: Una oferta de dinero: ¿quién produce el dinero?; ¿cómo?; ¿con qué reglas? Una demanda de dinero: ¿quién demanda el dinero?; ¿por qué?; ¿qué factores influyen en la demanda de dinero?

13

La demanda monetaria ¿Quien demanda dinero?

Las familias, las empresas, la AAPP. Tanto los agentes nacionales como los internacionales. ¿Por qué se demanda dinero? Tres motivos: Motivo Transacción: para realizar operaciones de compra-venta de bienes y servicios. Estará relacionado con el crecimiento económico (PIB); con la intensidad del comercio; con el precio del dinero (tipo de interés)... Motivo Precaución: el dinero es “refugio de valor”. Los agentes también demandan activos financieros para “ahorrar”= “postoner el consumo”. Motivo Especulación: como el valor de los activos depende del paso del tiempo y de su rentabilidad, los agentes económicos también demandan activos para especular= “ganar plusvalías= ganar la diferencia entre el precio de compra y de venta del activo. Demanda de saldos reales: dinero según poder adquisitivo (M/P) Bullet 2: Mankiw has removed the word, “directly”

; con la intensidad del comercio; con el precio del dinero (tipo de interés)... Motivo Precaución: el dinero es refugio de valor . Los agentes también demandan activos financieros para ahorrar = postoner el consumo . Motivo Especulación: como el valor de los activos depende del paso del tiempo y de su rentabilidad, los agentes económicos también demandan activos para especular= ganar plusvalías= ganar la diferencia entre el precio de compra y de venta del activo. Demanda de saldos reales: dinero según poder adquisitivo (M/P) Bullet 2: Mankiw has removed the word, directly")

14

La demanda monetaria El coste de la tenencia del dinero

¿Cuál es el coste de ir al cine? El coste de oportunidad de 2h + 6€. ¿Cuál es el coste de tener dinero líquido? Su coste de oportunidad medido en la rentabilidad a la que renuncio del mejor activo disponible. El coste de oportunidad del dinero es el tipo de interés sacrificado por tener el dinero en vez de un activo menos líquido pero más rentable. Por eso el tipo de interés es el precio del dinero. Si ↑ los precios de los activos cae el tipo de interés. Bullet 2: Mankiw has removed the word, “directly”

15

P i € 100€ - = Los bonos pagan 100€ dentro de un año Suponga:

El precio de los bonos y el tipo de interés Suponga: Los bonos pagan 100€ dentro de un año €PB = Precio actual de los bonos (B) Por lo tanto: El tipo de interés del bono (i) es: B P i € 100€ - =

Por lo tanto: El tipo de interés del bono (i) es: B. P. i. € 100€ - =")

16

Demanda de dinero (Precio-cantidad)

Tipo de interés 1 Demanda de dinero 3 / 4 1 / 2 1 / 4 Cantidad de Dinero Copyright © South-Western

17

La oferta monetaria La oferta monetaria está constituida por todo el dinero (activos financieros con alta liquidez) en circulación en una economía. ¿Quien y cómo se produce el dinero? ¿Qué entendemos por dinero? ¿Cómo se mide la oferta monetaria? ¿Quien la controla? Bullet 2: Mankiw has removed the word, “directly”

18

Agregados monetarios

19

Billones de pesetas finales de 1995. FUENTE: Banco de España

Billones de pesetas finales de FUENTE: Banco de España. Boletín Estadístico. M1= Oferta monetaria Efectivo emitido por el Banco de España Depósitos a la vista 17,0 7,2 9,8 M2= Oferta monetaria ampliada M1 Depósitos de ahorro 28,1 11,1 M3= Disponibilidades líquidas M2 Depósitos a plazo (incluidos los pagarés bancarios y los pagarés emitidos por el crédito oficial a plazo inferior o igual a un año) Cesión temporal de activos (repos. de letras y pagarés del Tesoro de deuda a medio y largo plazo y de activos privados) Participación de activos Depósito en moneda extranjera Empréstitos emitidos por las entidades de depósito 65,9 23,9 13,9 ALP= Activos Líquidos en Manos del Público M3 Empréstitos emitidos por el crédito oficial y entidades de crédito de ámbito op. limitado Operaciones de seguro Transferencias de activos Letras endosadas Avales a pagarés de empresa Valores a corto plazo emitidos por las Administraciones Públicas (letras y pagarés de Tesoro, pagarés forales y otros pasivos monetarios de Administraciones Territoriales) 72,5 6,6 ALP2= Activos Líquidos en Manos del Público ALP Valores a corto plazo emitidos por las empresas no financieras (pagarés de empresa) 73,5 72,,5 1,0

Cesión temporal de activos (repos. de letras y pagarés del Tesoro de deuda a medio y largo plazo y de activos privados) Participación de activos. Depósito en moneda extranjera. Empréstitos emitidos por las entidades de depósito. 65,9. 23,9. 13,9. ALP= Activos Líquidos en Manos del Público. M3. Empréstitos emitidos por el crédito oficial y entidades de crédito de ámbito op. limitado. Operaciones de seguro. Transferencias de activos. Letras endosadas. Avales a pagarés de empresa. Valores a corto plazo emitidos por las Administraciones Públicas (letras y pagarés de Tesoro, pagarés forales y otros pasivos monetarios de Administraciones Territoriales) 72,5. 6,6. ALP2= Activos Líquidos en Manos del Público. ALP. Valores a corto plazo emitidos por las empresas no financieras (pagarés de empresa) 73,5. 72,,5. 1,0.")

20

Definiciones de masa monetaria

M1; M2; M3;ALP; ALP2 Dinero y velocidad de circulación (billones de pesetas) 1995 1996 Tasa Variación % PIB a precios corrientes M3 (saldo medio anual) Velocidad de circulación (PIB/M3) ALP (saldo medio anual) Velocidad de circulación (PIB/ALP) 69,8 64,8 1,07 70,9 0,984 73,7 1,055 76,0 0.970 7,8 -2,1 7.1 -1,5 FUENTE: Banco de España: informe Anual.

Tasa. Variación % PIB a precios corrientes. M3 (saldo medio anual) Velocidad de circulación (PIB/M3) ALP (saldo medio anual) Velocidad de circulación (PIB/ALP) 69,8. 64,8. 1,07. 70,9. 0, ,7. 1, , ,8. -2, ,5. FUENTE: Banco de España: informe Anual.")

21

La oferta monetaria ¿Quien produce el dinero?

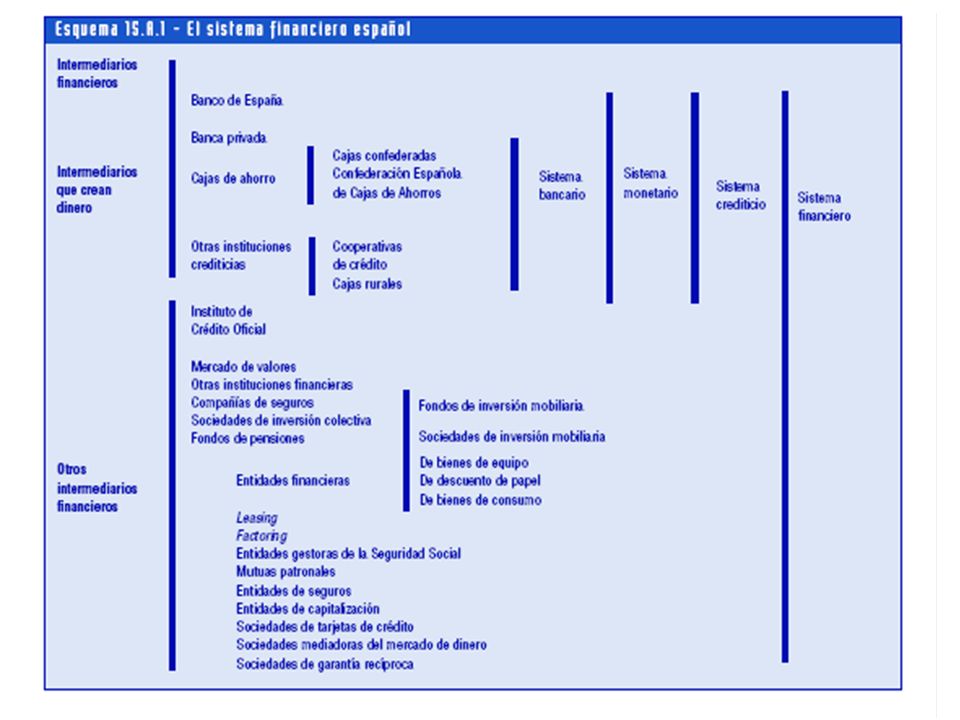

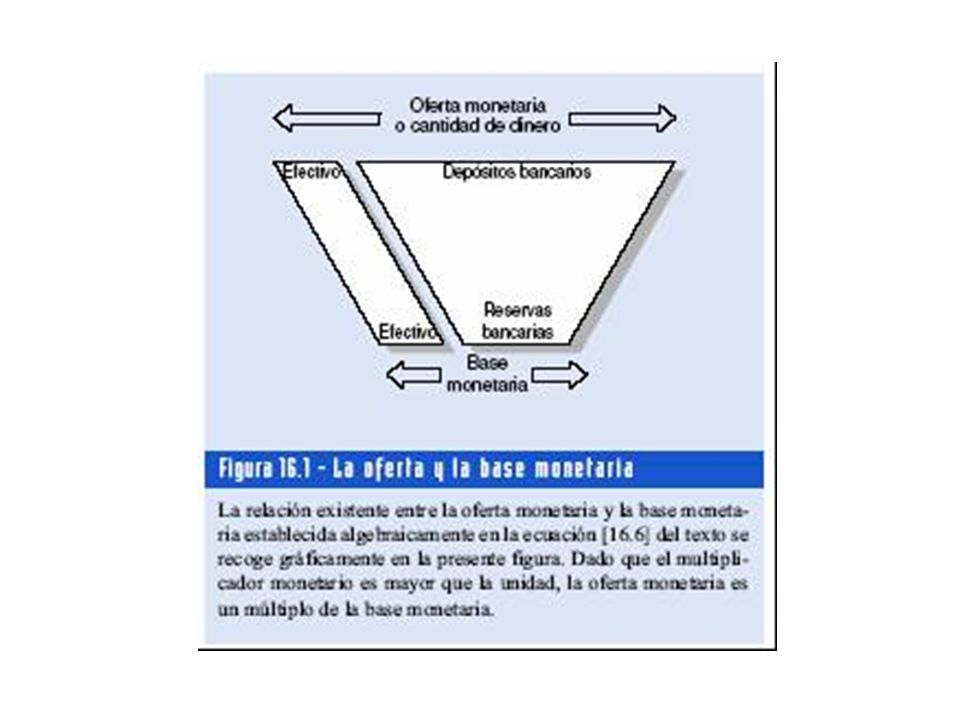

Los Bancos Centrales producen los billetes y monedas (efectivo). Efectivo + Reservas = Base Monetaria Reservas bancarias= efectivo en manos del sist.bancario. El sistema bancario contribuye al mecanismo de creación del dinero a través del sistema bancario (concesión de préstamos y créditos bancarios). El sistema bancario está constituido por: Bancos, Cajas de Ahorros y Cooperativas de Crédito. El Banco Central controla a través de diversos instrumentos la velocidad con la que el sistema bancario multiplica la cantidad del dinero a través de la concesión de créditos (este punto se desarrolla posteriormente) Bullet 2: Mankiw has removed the word, “directly”

. Efectivo + Reservas = Base Monetaria. Reservas bancarias= efectivo en manos del sist.bancario. El sistema bancario contribuye al mecanismo de creación del dinero a través del sistema bancario (concesión de préstamos y créditos bancarios). El sistema bancario está constituido por: Bancos, Cajas de Ahorros y Cooperativas de Crédito. El Banco Central controla a través de diversos instrumentos la velocidad con la que el sistema bancario multiplica la cantidad del dinero a través de la concesión de créditos (este punto se desarrolla posteriormente) Bullet 2: Mankiw has removed the word, directly")

23

1.1. El Banco Central

24

Política monetaria y bancos centrales

La política monetaria son las decisiones tomadas por la autoridad monetaria (Banco Central) de una economía relativas al control de una serie de variables financieras (cantidad de dinero en circulación y los tipos de interés). En cada país el Banco Central es la autoridad responsable de definir y ejecutar la política monetaria en función de sus objetivos.

de una economía relativas al control de una serie de variables financieras (cantidad de dinero en circulación y los tipos de interés). En cada país el Banco Central es la autoridad responsable de definir y ejecutar la política monetaria en función de sus objetivos.")

25

Los Bancos Centrales Son instituciones que se encargan de emitir y regular la cantidad de dinero que hay en una economía. Los bancos centrales tienen dos funciones fundamentales: Controlar la oferta monetaria. Supervisión bancaria. Los principales bancos centrales del mundo son: SBCE; FED; Banco de Japón, …

26

El SEBC (Sistema Europeo de Bancos Centrales)

En el caso de España, el Banco de España fue la autoridad monetaria hasta el 31 de diciembre de 1998. Desde que se inició la 3ª fase de la Unión Monetaria el 1 de enero de 1999, la autoridad encargada de definir la política monetaria es el BANCO CENTRAL EUROPEO. Desde el comienzo de la 3ª fase de la Unión Monetaria, España junto al resto de países integrantes de la unión monetaria, pasó a formar parte del SEBC (Sistema Europeo de Bancos Centrales) El SEBC = el Banco Central Europeo (BCE) + todos los Bancos Centrales Nacionales de los miembros UE. EUROSISTEMA= BCE+12 Bancos Centrales Nacionales de los 12 países de la zona euro (el Eurosistema excluye al Reino Unido, Dinamarca, Suecia y los nuevos países de la UE).

El SEBC = el Banco Central Europeo (BCE) + todos los Bancos Centrales Nacionales de los miembros UE. EUROSISTEMA= BCE+12 Bancos Centrales Nacionales de los 12 países de la zona euro (el Eurosistema excluye al Reino Unido, Dinamarca, Suecia y los nuevos países de la UE).")

27

El SEBC y el EUROSISTEMA

28

Principal objetivo del SEBC/Eurosistema

El principal objetivo del SEBC (y del Eurosistema) es garantizar la estabilidad de precios, con el fin de que la capacidad adquisitiva del euro no varíe sustancialmente de un año para otro. El Banco Central Europeo (BCE): Creado en junio de El BCE está encargado de garantizar que el Eurosistema cumpla sus funciones. El BCE trabaja en colaboración con el resto de Bancos Centrales de la zona euro, dirigiendo la Política Monetaria Única. El Banco Central Europeo decide cuál es la política monetaria, y los bancos centrales de la zona euro son los encargados de ejecutarla: Banco Central Europeo: Decide Política Monetaria Bancos Centrales Nacionales: Ejecutan la Política Monetaria

es garantizar la estabilidad de precios, con el fin de que la capacidad adquisitiva del euro no varíe sustancialmente de un año para otro. El Banco Central Europeo (BCE): Creado en junio de El BCE está encargado de garantizar que el Eurosistema cumpla sus funciones. El BCE trabaja en colaboración con el resto de Bancos Centrales de la zona euro, dirigiendo la Política Monetaria Única. El Banco Central Europeo decide cuál es la política monetaria, y los bancos centrales de la zona euro son los encargados de ejecutarla: Banco Central Europeo: Decide Política Monetaria. Bancos Centrales Nacionales: Ejecutan la Política Monetaria.")

29

Funciones del SEBC/Eurosistema

Definir y ejecutar la política monetaria de la zona euro. Realizar operaciones de cambio de divisas, y gestionar las reservas en moneda extranjera de los países de la zona euro Emitir billetes de curso legal en la zona euro Promover el buen funcionamiento del sistema de pagos (supervisar las entidades de crédito)

")

30

El Eurosistema El BCE está formado por distintos órganos:

el Consejo de Gobierno, que es el máximo órgano decisorio. El Consejo de Gobierno formula la política monetaria de la zona euro. Decide los tipos de interés a los que los bancos comerciales pueden obtener dinero del BCE. Este Consejo de Gobierno está formado por: el Presidente (Trichet), el Vicepresidente, los 12 gobernadores de los distintos Bancos Centrales Nacionales (Miguel Fernández Ordóñez, Banco de España) de los países zona euro, y 4 miembros nombrados por los jefes de Estado. Esta configuración permite que aunque sea el Banco Central Europeo quien decida la política monetaria única, puedan participar representantes de todos los países integrados.

, el Vicepresidente, los 12 gobernadores de los distintos Bancos Centrales Nacionales (Miguel Fernández Ordóñez, Banco de España) de los países zona euro, y 4 miembros nombrados por los jefes de Estado. Esta configuración permite que aunque sea el Banco Central Europeo quien decida la política monetaria única, puedan participar representantes de todos los países integrados.")

31

Consejo de Gobierno En frente (izquierda a derecha): Gertrude Tumpel-Gugerell, Lucas D. Papademos, Jean-Claude Trichet, Yves Mersch, Otmar Issing, John Hurley. En el medio (izquierda a derecha ): Axel A. Weber, Nicholas C. Garganas, Christian Noyer, Vítor Manuel Ribeiro Constâncio, José Manuel González-Páramo, Guy Quaden.Atrás (izquierda a derecha): Klaus Liebscher, Nout Wellink, Erkki Liikanen, Tommaso Padoa-Schioppa, Antonio Fazio, Jaime Caruana

: Gertrude Tumpel-Gugerell, Lucas D. Papademos, Jean-Claude Trichet, Yves Mersch, Otmar Issing, John Hurley. En el medio (izquierda a derecha ): Axel A. Weber, Nicholas C. Garganas, Christian Noyer, Vítor Manuel Ribeiro Constâncio, José Manuel González-Páramo, Guy Quaden.Atrás (izquierda a derecha): Klaus Liebscher, Nout Wellink, Erkki Liikanen, Tommaso Padoa-Schioppa, Antonio Fazio, Jaime Caruana.")

32

La FED (Reserva Federal) de EEUU

La Federal Reserve (Fed) es el banco central en EEUU. Está diseñado para supervisar el sistema financiero y para regular la cantidad de dinero que hay en la economía. La Fed es gestionada por el Consejo de Gobernadores, formado por siete miembros y que son nombrados por el presidente y confirmados por el Senado. La estructura de la Reserva Federal está formada por el consejo de la Fed en Washington, D.C., y doce Federal Reserve Banks repartidas en distintos Estados. Entre los siete miembros, el más importante es el presidente de consejo (Greenspan; Bernanke). El presidente de la Fed preside las reuniones de consejo y testifica ante el congreso respecto a la política del Congreso.

es el banco central en EEUU. Está diseñado para supervisar el sistema financiero y para regular la cantidad de dinero que hay en la economía. La Fed es gestionada por el Consejo de Gobernadores, formado por siete miembros y que son nombrados por el presidente y confirmados por el Senado. La estructura de la Reserva Federal está formada por el consejo de la Fed en Washington, D.C., y doce Federal Reserve Banks repartidas en distintos Estados. Entre los siete miembros, el más importante es el presidente de consejo (Greenspan; Bernanke). El presidente de la Fed preside las reuniones de consejo y testifica ante el congreso respecto a la política del Congreso.")

33

The Federal Reserve System

Copyright©2003 Southwestern/Thomson Learning

34

El balance del BCE Pasivo: Pasivo monetario y pasivo no monetario

Efectivo en manos del público + efectivo en manos del sist.crediticio. La base monetaria= son los pasivos monetarios del banco central. La base monetaria= efectivos en manos del público + reservas bancarias (activo de caja del sistema bancario+efectivo en manos del sistema crediticio). Pasivo no monetario: Depósitos del Sector Público, el capital y las reservas del BCE.

. Pasivo no monetario: Depósitos del Sector Público, el capital y las reservas del BCE.")

35

1.2. El Sistema bancario

36

Los bancos y la oferta de dinero

El negocio de los bancos comerciales es captar dinero (depósitos) para prestarlo. Los bancos centrales pueden influir mediante la regulación del ratio de reservas. Reservas: activos que los bancos comerciales mantienen inmovilizados para hacer frente a necesidades financieras diarias y para cumplir exigencias legales. Pueden ser efectivo (monedas y billetes) o depósitos obligados en el B Central. Coef. Reserva: % de depósitos que los bancos tienen que mantener inmovilizados. Su variación estimula o se ralentiza la creación del dinero.

para prestarlo. Los bancos centrales pueden influir mediante la regulación del ratio de reservas. Reservas: activos que los bancos comerciales mantienen inmovilizados para hacer frente a necesidades financieras diarias y para cumplir exigencias legales. Pueden ser efectivo (monedas y billetes) o depósitos obligados en el B Central. Coef. Reserva: % de depósitos que los bancos tienen que mantener inmovilizados. Su variación estimula o se ralentiza la creación del dinero.")

37

¿Cómo se multiplica el dinero?

Acepta depósitos. Mantiene un % en reservas, Y presta el resto. Activos Pasivos Banco BBVA Reservas €10.00 Prestamos €90.00 Depositos €100.00 Total Activos Total Pasivos

38

Multiplicador del dinero

Activos Pasivo Primer banco:BBVA Reservas €10.00 Préstamos €90.00 Depositos €100.00 Total Activos Total Pasivos 2º banco: BSCH Activo Pasivo Reservas €9.00 Prestamos €81.00 Depositos €90.00 Total Activos €90.00 Total Pasivos €90.00 Oferta Monetaria = €190.00!

39

Creación de dinero a partir del sistema de reservas fraccionadas

Cuando un banco presta dinero normalmente ese dinero es depositado en otro banco. Esto crea, a su vez, más depósitos que serán prestados a su vez a través de nuevos créditos. Por esto cuando un banco presta dinero aumenta la oferta de dinero. El ritmo al que crece la oferta del dinero depende de varias variables: del coeficiente de reservas que mantengan los bancos; del número de préstamos y bancos del sistema; de las expectativas de tipos de interés, de cuanto se queda en efectivo...

40

Multiplicador de dinero

¿Cuánto dinero se crea en una economía cuando el banco central emite o presta dinero a los bancos? El multiplicador del dinero es la cantidad de dinero que el sistema financiero genera por cada euro en reservas.

41

1. El multiplicador del dinero (sin efectivo)

Caso 1: Hipótesis simplistas: Todo el efectivo se deposita… Los bancos mantienen el coef. de reserva mínimo. No se pierde potencia en la creación de dinero… El multiplicador del dinero es la inversa del ratio de reservas: M = 1/R Con un ratio de reserva del 20%, R = 20% o del 1/5, el multiplicador es 5. ¿Qué pasa si R=100%...?; ¿Y si es “0”?

42

¿Cuál es el efecto final de 1000€ y Coef=20%?

Banco Depósitos Reservas (20%) Préstamos Banco inicial (1ª gen) 1000 200 800 Banco 2ª generación 160 640 Banco 3ª generación 128 512 Banco 4ª generación 102.4 409.6 … ¿?? TOTAL Los 1000 euros iniciales dan lugar a euros en forma de dinero bancario (depósitos bancarios). 1000 euros iniciales de dinero legal = * * * de dinero bancario Dinero bancario = 1000 ( n) Progresión geométrica con razón r=0,8 Dinero bancario = 1000 (1/1-0.8) = 1000 (1/0.2)= = 1000 (1/coef.caja) = 5000 euros

Préstamos. Banco inicial (1ª gen) Banco 2ª generación Banco 3ª generación Banco 4ª generación … ¿ TOTAL. Los 1000 euros iniciales dan lugar a euros en forma de dinero bancario (depósitos bancarios) euros iniciales de dinero legal = * * * de dinero bancario. Dinero bancario = 1000 ( n) Progresión geométrica con razón r=0,8. Dinero bancario = 1000 (1/1-0.8) = 1000 (1/0.2)= = 1000 (1/coef.caja) = 5000 euros.")

43

Monetaria Base Oferta _ 1 + = Caso 2: Hay efectivo y depósitos

El verdadero multiplicador del dinero Caso 2: Hay efectivo y depósitos Los agentes económicos deciden qué parte del dinero mantienen en efectivo (líquido) o depósito (dinero bancario). Sólo los depósitos influyen en el multiplicador. Monetaria Base Oferta _ 1 e θ + = e=Relación efectivo/depósitos. θ=Coeficiente de reservas.

o depósito (dinero bancario). Sólo los depósitos influyen en el multiplicador. Monetaria. Base. Oferta. _. 1. e. θ. + = e=Relación efectivo/depósitos. θ=Coeficiente de reservas.")

44

Monetaria Base Oferta _ 1 + = e θ

Deducción del multiplicador del dinero (Belzunegui) Monetaria Base Oferta _ 1 e θ + = H≡E+R Base Monetaria=Efectivo+Reservas M≡E+D Masa Monetaria=Efectivo+Depósitos e=Relación efectivo/depósitos. θ=Coeficiente de reservas.

Monetaria. Base. Oferta. _. 1. e. θ. + = H≡E+R Base Monetaria=Efectivo+Reservas. M≡E+D Masa Monetaria=Efectivo+Depósitos. e=Relación efectivo/depósitos. θ=Coeficiente de reservas.")

46

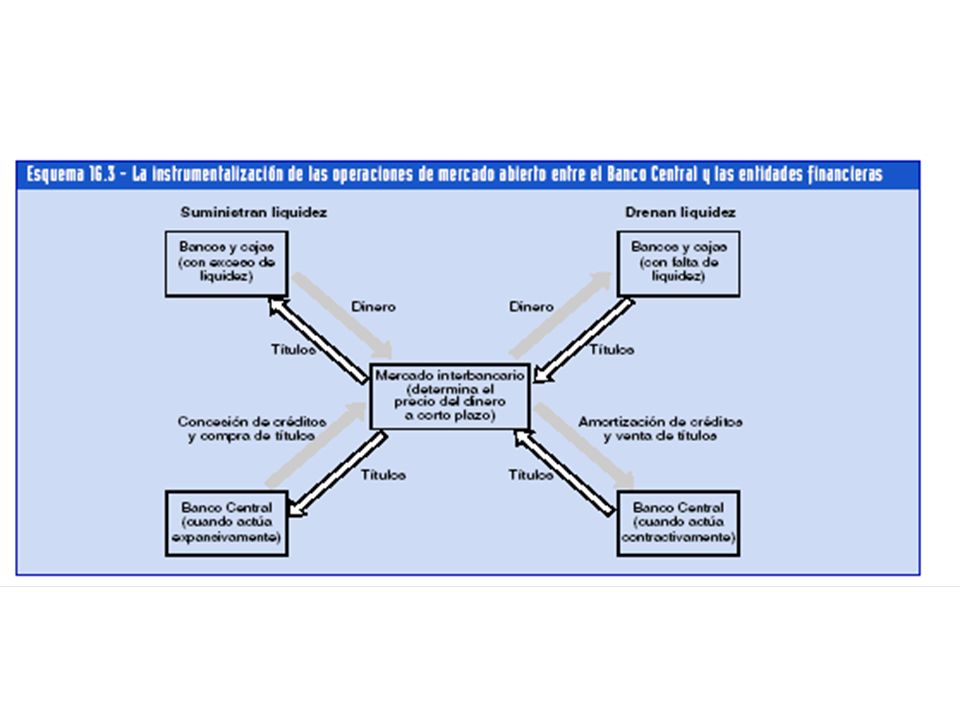

Las herramientas de los bancos centrales

Instrumentos de los que dispone un Banco Central para controlar la oferta monetaria: En primer lugar, “a través de operaciones del Banco Central en el mercado abierto de bonos”: venta y compra de activos denominados en la moneda local y en otras monedas. Por ejemplo: El BCE compra bonos denominados en euros pagando en euros. Al pagar en euros, está inyectando nuevos euros en la economía. Como consecuencia aumenta la masa monetaria. También puede comprar o vender divisas o activos denominados en otras divisas. En segundo lugar está el precio al que presta dinero a las entidades financieras (a través de subastas periódicas de dinero en el mercado interbancario). En tercero, la regulación del ratio de reservas El Banco Central puede determinar el ratio de reserva obligatorio, esto es: el % de los depósitos que los bancos tienen que mantener sin prestar para hacer frente a posibles retiradas de depósitos de los ahorradores.

. En tercero, la regulación del ratio de reservas. El Banco Central puede determinar el ratio de reserva obligatorio, esto es: el % de los depósitos que los bancos tienen que mantener sin prestar para hacer frente a posibles retiradas de depósitos de los ahorradores.")

48

El equilibrio de los mercados financieros: el tipo de interés

49

Figura 1 Oferta Monetaria, Demanda y Precio de equilibrio (tipo interés)

Valor del dinero,i Cantidad fijada por El BCE Oferta monetaria 1 Demanda de dinero 3 / 4 A 1 / 2 Valor del Dinero de equilibrio 1 / 4 Cantidad de Dinero Copyright © South-Western

50

Efectos de una inyección de dinero

Valor del Dinero, i M1 MS1 M2 MS2 1 Md 1. Aumento De la oferta monetaria . . . 3 / 4 decrece El valor del dinero . . . A 1 / 2 B 1 / 4 Cantidad de Dinero Copyright © South-Western

51

Relación entre la Md y la renta (Y)

")

52

Efectos de la pol. monetaria (expansiva / restrictiva) sobre el mercado de dinero y el tipo de interés.

sobre el mercado de dinero y el tipo de interés..")

53

FACTORES QUE INCREMENTAN LA OFERTA MONETARIA

Incrementos de la Oferta monetaria originados por cambios en la Base Monetaria Factores controlables por el Banco Central: - Disminución del tipo de interés de referencia de la PM - OMA consistentes en compra de bonos por parte del BC Factores no controlables por el BC: - Incremento de las reservas de divisas por un superávit exterior - Financiación del déficit público (si estuviera permitido) Incrementos de la Oferta monetaria originados por cambios en el multiplicador monetario Factores controlables por el BC: - Disminución del coeficiente legal de caja - Disminución del coeficiente de efectivo - Disminución de las reservas bancarias voluntarias

Incrementos de la Oferta monetaria originados por cambios en el multiplicador monetario. Factores controlables por el BC: - Disminución del coeficiente legal de caja. - Disminución del coeficiente de efectivo. - Disminución de las reservas bancarias voluntarias.")

54

Política monetaria restrictiva:

El BCE reduce la BM (vende bonos en el mercado abierto y retira euros) o el multiplicador (aumenta ω) Cae oferta monetaria (OM/P, saldos reales). Surge exceso demanda de $ (para el tipo de interés i0, L>OM/P), y exceso de oferta de bonos. La gente se deshace de los bonos: cae el precio del bono. Al caer el precio del bono, sube su rentabilidad (tipo de interés, “i”). Al subir “i”, se reducen la solicitud de créditos para invertir (I) y consumir (C) (EFECTO EXPULSIÓN O CROWDING OUT) Si ▼I, C, ▼ la demanda (DA) y se reduce aun más la producción y la renta (Y) debido al multiplicador. Al reducirse la demanda (DA) cae la presión sobre los precios: se reduce la inflación.

o el multiplicador (aumenta ω) Cae oferta monetaria (OM/P, saldos reales). Surge exceso demanda de $ (para el tipo de interés i0, L>OM/P), y exceso de oferta de bonos. La gente se deshace de los bonos: cae el precio del bono. Al caer el precio del bono, sube su rentabilidad (tipo de interés, i ). Al subir i , se reducen la solicitud de créditos para invertir (I) y consumir (C) (EFECTO EXPULSIÓN O CROWDING OUT) Si ▼I, C, ▼ la demanda (DA) y se reduce aun más la producción y la renta (Y) debido al multiplicador. Al reducirse la demanda (DA) cae la presión sobre los precios: se reduce la inflación.")

55

La trampa de la liquidez

56

La teoría cuantitativa y la política monetaria

Los clásicos (Adam Smith, Ricardo, Stuard Mill) consideraban el motivo transacción como el + imp para explicar Md. OM*V=P*y OM= oferta monetaria, V= velocidad de circulación del dinero P= precios; Y=producción real. V=P*Y/OM=PIB nominal/ Cantidad nominal de dinero. Si la V es alta, la gente se desprende rápidamente del dinero. La Md es alta Si la V es baja, la gente mantiene mucho el dinero. La Md es baja Para los clásicos: TEORÍA CUANTITATIVA DEL DINERO. V= cte; Y= determinada por la oferta agregada (pleno empleo, tecnología) El crecimiento de los precios está determinado por el exceso de crecimiento de la OM nominal sobre el de la producción real. Δ%OM+ Δ%V= Δ%P+ Δ%Y; Si Δ%V =0; Δ%OM= Δ%P+ Δ%Y; Δ%P= Δ%OM - Δ%Y; La inflación (aumento generalizado de precios) es un fenómeno monetario: los BCentrales deben controlar el Δ%OM

consideraban el motivo transacción como el + imp para explicar Md. OM*V=P*y. OM= oferta monetaria, V= velocidad de circulación del dinero. P= precios; Y=producción real. V=P*Y/OM=PIB nominal/ Cantidad nominal de dinero. Si la V es alta, la gente se desprende rápidamente del dinero. La Md es alta. Si la V es baja, la gente mantiene mucho el dinero. La Md es baja. Para los clásicos: TEORÍA CUANTITATIVA DEL DINERO. V= cte; Y= determinada por la oferta agregada (pleno empleo, tecnología) El crecimiento de los precios está determinado por el exceso de crecimiento de la OM nominal sobre el de la producción real. Δ%OM+ Δ%V= Δ%P+ Δ%Y; Si Δ%V =0; Δ%OM= Δ%P+ Δ%Y; Δ%P= Δ%OM - Δ%Y; La inflación (aumento generalizado de precios) es un fenómeno monetario: los BCentrales deben controlar el Δ%OM.")

Presentaciones similares