Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Evaluación de Control Interno con Enfoque de Supervisión Basada en Riesgos: Ciclos de Préstamos y Tesorería Programa de Capacitación Continental ASBA Banco Central de la República Argentina Santo Domingo – 15 al 18 de agosto de 2011

3

Contenido General I. Introducción II. Gestión del Riesgo de Crédito

Caso Práctico Supervisión orientada al riesgo - Ciclo Préstamos (1) III. Metodologías de manejo de riesgo de la Cartera de Consumo Caso Práctico Supervisión orientada al riesgo – Ciclo Préstamos Cartera de Consumo IV. Ciclo Préstamos Conclusiones: Evidencias de un inadecuado Sistema de Control Interno V. Gestión de los Riesgos de Liquidez y de Mercado Caso práctico Supervisión orientada al riesgo - Ciclo Tesorería VI. Ciclo Tesorería Conclusiones: Evidencias de un inadecuado Sistema de Control Interno VII. Consideraciones Finales

III. Metodologías de manejo de riesgo de la Cartera de Consumo. Caso Práctico Supervisión orientada al riesgo – Ciclo Préstamos Cartera de Consumo. IV. Ciclo Préstamos Conclusiones: Evidencias de un inadecuado Sistema de Control Interno. V. Gestión de los Riesgos de Liquidez y de Mercado. Caso práctico Supervisión orientada al riesgo - Ciclo Tesorería. VI. Ciclo Tesorería Conclusiones: Evidencias de un inadecuado Sistema de Control Interno. VII. Consideraciones Finales.")

4

Contenido Introducción Riesgos: Inherentes / De control

Control Interno: Componentes Gestión de riesgos Principios para la evaluación de los Sistemas de Control Interno Condiciones previas para la evaluación del Control Interno Visión del riesgo en la entidad individual y consolidada respecto del grupo económico al que pertenece. Supervisión orientada al riesgo.

5

Riesgos de la operatoria bancaria

El negocio bancario es un negocio de riesgos. La operatoria bancaria implica la interrelación de distintos riesgos y una única actividad puede dar lugar a riesgos múltiples e interrelacionados Riesgo de Crédito Riesgo de Liquidez Riesgo de Moneda Riesgo de Tasa de interés Riesgo de Mercado Riesgo Operacional Otros

6

Riesgo de Insolvencia El aspecto fundamental es definir cuánto capital necesita un banco, considerando para ello todos los riesgos a los que está expuesto, a los efectos de mantener un adecuado nivel de solvencia. Al respecto cabe considerar: Todos los riesgos pueden generar pérdidas La última protección contra esas pérdidas es el capital El capital debería ajustarse a un determinado nivel que permita absorber las pérdidas potenciales generadas por todos los tipos de riesgos.

7

Administración integral del riesgo - Definición

Administración del riesgo o Risk Management es el proceso para : Identificar Medir Monitorear y Mitigar / Controlar los riesgos a los que está expuesto un banco. Los sistemas de administración del riesgo son mecanismos establecidos para llevar a cabo esta función.

8

Gestión del Riesgo - Principios Básicos del Comité de Basilea -

Principio 7 – Proceso de gestión de riesgo : Los supervisores deben estar satisfechos de que los bancos y los grupos bancarios tengan implementado un proceso comprehensivo de administración del riesgo (incluida la vigilancia del directorio y la alta gerencia) para identificar, medir, monitorear y controlar o mitigar todos los riesgos materialmente importantes y evaluar la suficiencia de capital en relación con su perfil de riesgo. Este proceso debe ser acorde con el tamaño y la complejidad de la institución.

para identificar, medir, monitorear y controlar o mitigar todos los riesgos materialmente importantes y evaluar la suficiencia de capital en relación con su perfil de riesgo. Este proceso debe ser acorde con el tamaño y la complejidad de la institución.")

9

Flujo de Información en la gestión de riesgos

Comunicación de la estrategia y las políticas Transmisión de la cultura organizativa de gestión de riesgo. ESTRUCTURA OPERATIVA Ejecuta la estrategia e implanta las políticas de gestión de riesgos ESTRUCTURA ESTRATÉGICA Define la estrategia y las políticas de gestión de riesgos Evalúa los resultados Comunicación de los resultados de ejecución de la gestión de riesgos

10

Rol del Directorio/Consejo de Administración

Comprender los riesgos Establecer la tolerancia a los riesgos Aprobar políticas frente a estos riesgos, con inclusión de límites Establecer un protocolo de dependencias y estructuras jerárquicas Nombrar a un responsable de riesgo para el banco (responsabilidad de la gestión de riesgos) Asignar recursos humanos y tecnológicos para la identificación y gestión de riesgos Monitorear el perfil de riesgo general del banco y garantizar que el nivel de riesgo se mantenga en parámetros prudentes, en concordancia con los límites y políticas dictadas por la entidad

Asignar recursos humanos y tecnológicos para la identificación y gestión de riesgos. Monitorear el perfil de riesgo general del banco y garantizar que el nivel de riesgo se mantenga en parámetros prudentes, en concordancia con los límites y políticas dictadas por la entidad.")

11

Rol de la Gerencia Desarrollar e implementar prácticas y procedimientos que traduzcan las metas, objetivos y tolerancias al riesgo del Directorio/Consejo de Administración en normas operativas que el personal del banco comprenda con claridad y que sean congruentes con las intenciones del Directorio. Garantizar el cumplimiento de la estructura jerárquica y de responsabilidad establecida por el Directorio para medir, manejar e informar las exposiciones a los distintos riesgos. Supervisar la implementación y mantenimiento de los sistemas de control de gestión y otros que identifican, miden, monitorean y controlan los riesgos de la entidad. Establecer controles internos eficaces para los distintos procesos de gestión de riesgos.

12

La organización del Risk Management

Algunos riesgos son controlados solamente a “nivel agregado” como los riesgos de liquidez y riesgo tasa de interés. Los riesgos de crédito y de mercado son controlados a diferentes niveles. La administración de los riesgos debería estar organizada considerando el principio de separación de funciones entre aquellos que toman los riesgos y aquellos que los supervisan.

13

La organización del Risk Management Independencia de la gestión de riesgos

A fin de evitar posibles conflictos de intereses, el proceso de medición, monitoreo y control de riesgos debe manejarse en forma independiente de las personas cuya función es iniciar operaciones. La naturaleza y alcance de esta independencia debe guardar relación con el tamaño y complejidad de las actividades del banco Independientemente de su tamaño y sofisticación, los bancos deben asegurarse que las responsabilidades de registro, liquidación y conciliación de operaciones estén en manos de personal independiente del que origina las posiciones que implican asunción de riesgos

14

Identificación de los riesgos

¿Dónde deberían identificarse los riesgos? A nivel de la institución Líneas de negocio Productos Transacciones

15

Definiciones - Riesgos

Riesgos inherentes: propios de la naturaleza del negocio, provenientes tanto de factores externos a las entidades como de las propias operatorias, independientemente del control interno implementado. Riesgos de control: riesgos de que las estructuras de control no sean capaces de evitar errores (y/o irregularidades) significativos.

significativos.")

16

Enfoque a riesgo RIESGOS INHERENTES CONTROLES INTERNOS RIESGO RESIDUAL

17

Control Interno - Concepto

Conjunto de cinco componentes interrelacionados: Ambiente de control Evaluación de riesgo Actividades de control Información y Comunicación Controles de seguimiento o monitoreo

18

Control Interno - Componentes

Ambiente de control coordina las actitudes, conciencia y acciones de los directores, la administración y demás personal en lo referente a los controles internos y su importancia en la entidad. influye en la concientización del control en su personal contribuye a la calidad de los controles internos de la entidad y a la confiabilidad de la información.

19

Control Interno -Componentes

Evaluación de riesgo Es la forma en que la administración, considerando los objetivos estratégicos definidos por la dirección, identifica los riesgos relevantes y decide sobre las acciones para manejar dichos riesgos. Actividades de control Se presentan a lo largo de toda la organización, en todos los niveles y en todas las funciones. Incluyen las aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones del desempeño operativo, seguridad de activos y segregación de funciones.

20

Control Interno- Componentes

Información y Comunicación -ambiente de computación y sistema contable- La información pertinente deberá identificarse, capturarse y comunicarse en forma oportuna y confiable, de manera que permita a las personas cumplir con sus responsabilidades. Controles de seguimiento o monitoreo Son las actividades que efectúa la dirección de la entidad para controlar que el ambiente de control está funcionando eficientemente.

21

Elementos sobre los que opera el Control Interno

Estructura Organizativa Procedimientos administrativos, contables y de control Recursos Humanos.

22

Elementos sobre los que opera el C I Estructura organizativa

Definición de tareas, puestos, procedimientos y relaciones de autoridad. Autoridad / Responsabilidad Homogeneidad de las tareas Independencia funcional de Auditoría Interna. Documentación: Manual de Organización

24

Elementos sobre los que opera el C I Procedimientos administrativos, contables y de control

División de funciones y control por oposición para la autorización, ejecución y control de las transacciones, así como por la custodia de los activos involucrados. División de las operaciones en fases, con adecuados niveles de autorización.

25

Elementos sobre los que opera el C I Procedimientos administrativos, contables y de control

Acceso restringido / medidas de seguridad sobre los activos. Procedimientos de auditoría: arqueos, conciliaciones, circularizaciones. Documentación: Manuales de procedimientos / narrativos / Cursogramas. Manuales y planes de cuentas.

26

Elementos sobre los que opera el C I Recursos Humanos

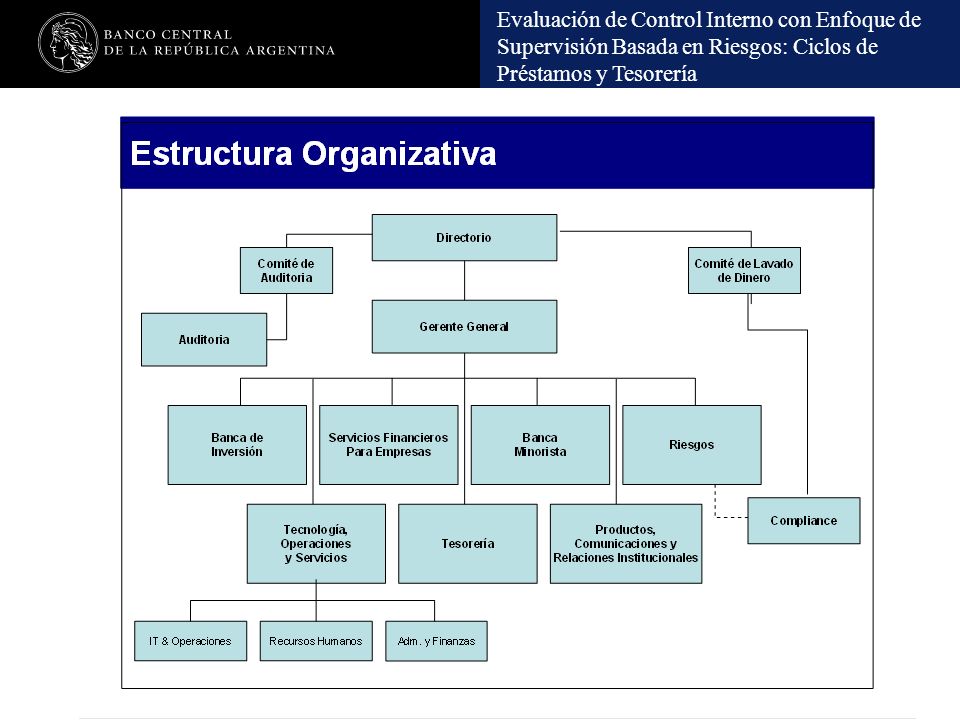

Contratación Experiencia Capacitación Evaluación de desempeño Rotación

27

Gestión del Control Interno - Roles y Responsabilidades Principios para la evaluación de los Sistemas de control interno Estrategia / Políticas Comprensión de riesgos Responsable de que se establezca un Sistema de Control Interno Directorio Alta Gerencia Implementar estrategias y políticas Desarrollar procesos para identificar, medir, controlar y monitorear riesgos Estructura organizacional Establecer y verificar los Sistemas de CI .

28

Gestión del Control Interno - Roles y Responsabilidades Principios para la evaluación de los Sistemas de control interno Directorio y Alta Gerencia Cultura de la organización sobre los controles internos Entender cual es su función dentro del proceso del Control Interno y cumplirla. Estructura de control como parte de las actividades diarias. Segregación adecuada de responsabilidades Todo el personal

29

Gestión del Control Interno - Roles y Responsabilidades Principios para la evaluación de los Sistemas de control interno Auditoría Interna Vigilancia del Sistema de Control Interno Independiente / Capacitada Debe informar al Comité de Auditoría / Directorio / Gerencia Deficiencias detectadas: informadas y corregidas Insistir para que los bancos cuenten con un Sistema de Control Interno. Tomar medidas correctivas cuando los Sistemas de CI no sean adecuados. Autoridad Supervisora

30

Supervisión orientada al riesgo

Desarrollar una estrategia de supervisión para cada entidad y reformular la misma frente a cambios significativos en la entidad o su entorno. Promover entre las entidades financieras sistemas de administración de riesgos y de control interno confiables. Analizar la efectividad de la Dirección/Gerencia en identificar, medir, controlar y monitorear los riesgos asumidos.

31

Etapas del proceso de supervisión

Conocer el contexto, historia y tipo de negocio de la entidad Capturar los antecedentes de riesgo de la entidad Determinar el riesgo de la entidad para definir el foco e intensidad de la supervisión Validar la calidad y certeza de la información emitida por la entidad Conocimiento institucional y del negocio Evaluación pre-inspección Antecedentes Verificación de la calidad de la información Evaluar el nivel de los riesgos del negocio y de gestión de la entidad Monitorear las variaciones en el perfil de riesgo de la entidad Verificar el cumplimiento de las acciones correctivas adoptadas por la entidad Actualizar el programa de seguimiento Monitoreo continuo Evaluación de los riesgos del negocio Supervisión de los riesgos de gestión Programa de seguimiento Identificar las áreas de potencial riesgo según cada componente de calificación y calificar a la entidad en forma integral Calificación final de la entidad Definir un programa de seguimiento a los efectos de analizar la evolución de la entidad financiera

32

Inspección on site-Visita Previa

Enfoque basado en la evaluación de los riesgos de las entidades y su gestión. Metodología de trabajo que avanza de lo general a lo particular. Enfoque de revisión basado en identificación de ciclos relevantes.

33

Planificación Las etapas de la planificación consisten en:

Evaluación preliminar de la entidad y su negocio: Definición de ciclos relevantes y sus riesgos inherentes. Evaluación preliminar de los riesgos de control: Comprensión del control interno y sus efectos en la inspección Definición de la estrategia

34

Evaluación preliminar de la entidad y su negocio

Se considerarán: Datos permanentes Evaluación CAMELBIG anterior (Último informe de inspección) Información de otros sectores del BCRA Conclusiones del análisis de seguimiento off-site Identificación de los ciclos relevantes Sobre esta base se definirán en forma preliminar los riesgos inherentes a las operaciones bancarias.

Información de otros sectores del BCRA. Conclusiones del análisis de seguimiento off-site. Identificación de los ciclos relevantes. Sobre esta base se definirán en forma preliminar los riesgos inherentes a las operaciones bancarias.")

35

RIESGOS INHERENTES RIESGOS DEL BANCO Y SU DIRECCIÓN

FACTORES MACROECONÓMICOS -Nivel riesgo-país -Tasa inflación Tasa de interés Tasa de crecimiento Variación tipo de cambio FACTORES DEL SECTOR FINANCIERO -Calidad de la cartera -Depósitos-Rating Disposiciones normativas FACTORES ESPECÍFICOS DE LA ENTIDAD -Riesgo General -Riesgo Crediticio Riesgo Liquidez Riesgo de Mercado Riesgo Operativo Otros riesgos RIESGOS DEL NEGOCIO

36

Evaluación preliminar del riesgo de control

Se evalúa el riesgo de control para cada ciclo relevante. La evaluación dependerá de: el ambiente de control el ambiente de computación y sistema contable los controles de monitoreo los controles de las aplicaciones

37

Ambiente de control Organización, Roles y Responsabilidades

Rol del directorio Efectividad de la organización y de la gerencia clave Proceso de evaluación de la administración del riesgo/Acción frente a desvíos Políticas y procedimientos relativos a recursos humanos Integridad Integridad y valores éticos Riesgo de exposición errónea intencional en los estados contables Confiabilidad de las estimaciones de la gerencia/Acción frente a desvíos Control Rol del Comité de Auditoría/Auditoría interna/Auditoría Externa Razonabilidad de los planes y del control presupuestario de la gerencia Comisión Fiscalizadora/Calificadoras del Riesgo

38

Controles de Monitoreo

Procedimientos que la gerencia utiliza para cubrir sus objetivos comerciales y manejar el negocio de una forma controlada tomando en cuenta los riesgos que enfrenta la entidad. También deben proporcionar confiabilidad de la información financiera. Deben vincularse directa o indirectamente con la información contable.

39

Controles de Monitoreo

Los controles de monitoreo no son controles de prevención, porque: Son controles posteriores a los eventos Detectan problemas que ya han ocurrido Sirven para identificar y evaluar el riesgo que los estados financieros contengan errores significativos Los controles de monitoreo también proporcionan una buena indicación de la calidad del control interno En contrapartida los controles de aplicación buscan ser preventivos

40

Controles de las Aplicaciones

Procedimientos diseñados para asegurar la exactitud, integridad y validez de las transacciones registradas en la contabilidad y que los datos permanentes en los archivos de los cuales provienen los estados financieros, se mantienen adecuadamente entre cada actualización. Son parte de la estructura de control interno, deben incluir los controles operacionales y normativos, reflejando los objetivos de la entidad.

41

Controles de Aplicación

1er nivel Transacciones Objetivos de Control en dos niveles 2do nivel Procesos Aclaración: el segundo nivel es subsidiario del primero

42

Controles de Aplicación

Objetivos de control: Autorización: Integridad: Exactitud: Controles: Sobre los ingresos al sistema a efectos de asegurarse que no existan transacciones ficticias (solo las autorizadas) Para que todas las transacciones se encuentren registradas y que no existan duplicaciones Para registrar con exactitud cantidades, precios, etc. 1er Nivel Transacciones

Para que todas las transacciones se encuentren registradas y que no existan duplicaciones. Para registrar con exactitud cantidades, precios, etc. 1er Nivel. Transacciones.")

43

Controles de Aplicación

Objetivos de Control: Integridad de los datos acumulados: Integridad y exactitud de las actualizaciones: Integridad y exactitud de los datos acumulados: Acceso restringido a activos y registros: Valuación: Derechos y obligaciones Controles: Destinados a que cambios a los datos acumulados sean autorizados y exactos Para que todo ingreso esté actualizado y sea exacto Para que los datos actualizados permanezcan correctos y representen los saldos existentes Para evitar correcciones no autorizadas, asegurar confidencialidad y protección física Para aplicación de metodología correcta Para salvaguarda de derechos y obligaciones 2do nivel Procesos

44

Evaluación preliminar del Riesgo de Control

El RIESGO DE CONTROL se puede evaluar como: Máximo - no hay seguridad del control interno Debajo del máximo - seguridad moderada del control interno Bajo alta seguridad del control interno

45

Evaluación preliminar de la entidad y su negocio

Entendimiento de los controles: Documentación y evaluación del ambiente de control Documentación del sistema contable Documentación de los controles de monitoreo Definición de la Estrategia Conclusión de la evaluación de control: riesgo máximo Pruebas sustantivas para obtener alta seguridad Documentar los controles de aplicación y tecnología informática Conclusión de la evaluación de control Pruebas de los controles de seguimiento Prueba de los controles de aplicación y de tecnología Pruebas sustantivas para obtener moderada seguridad Revisiones analíticas y moderadas o bajos niveles de pruebas sustantivas Pruebas sustantivas para obtener baja seguridad principalmente procedimientos analíticos Revisión final Informe Sí No Riesgo inferior al máximo Riesgo bajo

46

Definición de la estrategia

(1) En este caso la decisión de efectuar pruebas de cumplimiento es a juicio profesional después de una evaluación del costo-beneficio correspondiente. En el caso que se utilice la documentación de los controles efectuada por los Auditores Internos y Externos las pruebas de cumplimiento son obligatorias para confirmar la vigencia de la documentación. (2) Pruebas sustantivas y procedimientos analíticos

En este caso la decisión de efectuar pruebas de cumplimiento es a juicio profesional después de una evaluación del costo-beneficio correspondiente. En el caso que se utilice la documentación de los controles efectuada por los Auditores Internos y Externos las pruebas de cumplimiento son obligatorias para confirmar la vigencia de la documentación. (2) Pruebas sustantivas y procedimientos analíticos.")

47

Objetivos según tipo de Pruebas

Pruebas Sustantivas Son procedimientos de revisión que aseguren: la existencia, propiedad e integridad de las registraciones contables, su adecuada valuación de acuerdo con las normas contables y el adecuado cumplimiento de las regulaciones técnicas, monetarias, cambiarias y legales.

48

Objetivos según tipo de Pruebas

Pruebas de Cumplimiento/Prueba de controles. La identificación de las actividades de control existentes para cada ciclo no son suficientes para una adecuada evaluación sobre el sistema de control interno de las entidades. Para ello, es necesario evaluar si esas actividades han sido adecuadamente diseñadas para el cumplimiento de sus fines y si funcionan adecuadamente, de acuerdo con su diseño.

49

Objetivos según tipo de Pruebas

Esta evaluación se realiza a partir de: Pruebas de Diseño Corresponde a la evaluación de si la actividad está diseñada de manera adecuada para el cumplimiento de los controles definidos y, si su adecuado funcionamiento permite evitar o detectar errores. Variarán dependiendo de la actividad específica de control, de su documentación y de la complejidad de las operaciones de la entidad.

50

Objetivos según tipo de Pruebas

Pruebas de Funcionamiento Son pruebas de eficacia operativa que se refieren a la manera en que se aplica la actividad de control, la coherencia con la que se realiza y quien la ejerce a lo largo de todo el periodo. Los procedimientos de prueba incluyen la realización de consultas, la inspección de documentación y la observación de las actividades y operaciones.

51

Definición de la estrategia

Revisiones Analíticas Revisiones Analíticas Pruebas detalladas Controles de monitoreo Controles (de monitoreo, aplicaciones y generales) Moderada Confianza en Controles Alta Confianza en Controles Ninguna Confianza en Controles Pruebas detalladas Ambiente de Control Ambiente de Control Niveles de Confianza en los Controles

Moderada Confianza en Controles. Alta Confianza en Controles. Ninguna Confianza en Controles. Pruebas. detalladas. Ambiente de Control. Ambiente de. Control. Niveles de Confianza en los Controles.")

52

Visita Previa Otras conclusiones

Outputs para el análisis del componente Control Interno Definición de Riesgo de Control por ciclo para la estrategia: condicionará la calificación final del componente Control Interno Detalle de observaciones detectadas en los relevamientos efectuados. Posibilidad de anticipar estas observaciones a la entidad.

53

Inspección on site- 2da. etapa

Vincular Ciclos Relevantes con componentes del CAMELB Incluir pruebas de cumplimiento aún dentro de las sustantivas, para verificar controles: Ejemplos: Préstamos en situación irregular Descalces de moneda/ Condición de ajuste Indicadores/Límites internos de liquidez

54

SUPERVISION CONSOLIDADA

Los “grupos” o bancos relacionados generan una serie de riesgos: Contagio Exposiciones de grupo concentradas (fraccionamiento) Falta de transparencia en las estructuras legales / de Management Calidad del Management (Fit & Proper Criteria) Acceso a información prudencial (offshores) Riesgo Moral (cobertura ampliada)

Falta de transparencia en las estructuras legales / de Management. Calidad del Management (Fit & Proper Criteria) Acceso a información prudencial (offshores) Riesgo Moral (cobertura ampliada)")

55

SUPERVISION CONSOLIDADA

Características: Es un método integral de supervisión bancaria No sustituye a la supervisión en base individual Busca evaluar la solidez de todo un grupo de actividad predominantemente bancaria (sociedades holding o de cartera, filiales, subsidiarias, compañías asociadas) Para ello, tiene en cuenta todos los riesgos que podrían afectar al banco

Para ello, tiene en cuenta todos los riesgos que podrían afectar al banco.")

56

SUPERVISION CONSOLIDADA

La supervisión consolidada ha evolucionado hacia un enfoque de dos dimensiones: 1. La consolidación de actividades complementarias Consolidación de balance Regulaciones técnicas a base consolidada 2. La consideración de actividades no complementarias Actividades financieras o no financieras No necesariamente dentro del balance de la EF Lo que determina la SC es el posible impacto de estas actividades sobre la entidad o el holding Supervisado

57

SUPERVISION CONSOLIDADA

El análisis en base consolidada se puede dividir en: 1. Consolidación Cuantitativa Usualmente la de las regulaciones locales Regulaciones técnicas, periodicidades, tipos de riesgos 2. Consolidación Cualitativa Análisis cualitativo de los riesgos de todo el alcance de consolidación Análisis de posibles riesgos de actividades no consolidadas contablemente Procedimientos subjetivos y análisis de balances individuales de compañías no directamente relacionadas Ring-fencing

58

SUPERVISION CONSOLIDADA

Supervisión Cross Border Principios del Comité de Basilea Relaciones Home – Host Memorándums de Entendimiento (MOU) Colegios de Supervisores

Colegios de Supervisores.")

59

MEMORÁNDUMS DE ENTENDIMIENTO (MoU) FIRMADOS POR LA SEFyC

Banco de España Banco Central de Brasil Federal Reserve System / Office of the Comptroller of the Currency / Federal Deposit Insurance / Office of Thrift Supervision Superintendencia de Bancos e Instituciones Financieras de Chile Comisión Nac. Bancaria y de Valores de los Estados Unidos Mexicanos Financial Services Authority - United Kingdom BAK - Germany Banca d’Italia Banco Central del Uruguay South African Reserve Bank Cayman Islands Monetary Authority

60

Ciclo de la evaluación de la estructura de control

61

II. Gestión del Riesgo de Crédito

Contenido Conceptos básicos Sanas políticas de gestión del riesgo de Crédito. Sectores involucrados.

62

Por qué? El RIESGO DE CRÉDITO, definido como la posibilidad que un deudor no cumpla con sus obligaciones de acuerdo a las pautas convenidas, es el principal riesgo al que se encuentran expuestas hoy las entidades financieras. Los bancos deben entender la necesidad de contar con procesos eficaces para identificar, medir, monitorear y minimizar el riesgo de crédito. 62

63

RIESGO DE CRÉDITO El gerenciamiento eficaz del riesgo de crédito incluye: Apropiado ambiente de control Procesos que garanticen operaciones sanas de crédito Administración del crédito apropiada, medida y monitoreo de los procesos Controles adecuados sobre riesgo de crédito 63

64

Papel del Supervisor Los supervisores desempeñan un papel importante en promover las sanas prácticas para el manejo del riesgo de crédito. Aunque los principios que expondremos aquí, son claramente aplicables al negocio de préstamos, ellos se deben aplicar a todas las actividades donde está presente el riesgo de crédito. 64

65

Otros riesgos Existen otros riesgos a los cuales se encuentran expuestas las entidades en su operatoria de préstamos Riesgo de mercado Cambios en las tasas de interés. Cambios en el tipo de cambio. Riesgo de liquidez Riesgo Operativo Riesgo Regulatorio Incumplimientos en las regulaciones de entes de contralor Incumplimientos a normas de la propia entidad Riesgo Reputacional Por operaciones. Por contrapartes. Incumplimientos en los reembolsos oportunos de los créditos otorgados. Documentación de las operaciones. Liquidación de las operaciones. Sistemas operativos. 65

66

GESTION DEL RIESGO DE CREDITO

Es el proceso de identificación, medición, seguimiento y control de este riesgo. Involucra distintos procesos, entre ellos el otorgamiento, su monitoreo y recupero. Se lleva a cabo tanto a nivel individual de clientes como a nivel agregado de carteras.

67

GESTION DEL RIESGO DE CREDITO

Su objetivo es alcanzar la rentabilidad deseada y proteger la solidez financiera. La exposición de este riesgo debe mantenerse dentro de límites aceptables, estar cubierta con previsiones y capital según corresponda.

68

Gestión del Riesgo – Principios Básicos del Comité de Basilea

Principio 8 - Riesgo de crédito: Los supervisores deben estar satisfechos de que los bancos tienen un proceso de gestión de riesgos que tenga en cuenta el perfil de riesgos de la institución, con políticas prudentes y procesos para identificar, medir, monitorear y controlar el riesgo de crédito. Esto incluye la concesión de préstamos y realización de inversiones, la evaluación de la calidad de tales préstamos e inversiones y la gestión continua de las carteras de préstamos e inversión.

69

GESTION DEL RIESGO DE CREDITO

El “sistema para la adecuada gestión del riesgo de crédito” incluye contar con: estrategia, políticas, procedimientos y estructura organizativa

70

Estrategia Debe establecer:

Políticas, actividades con significativa exposición Reflejar la tolerancia al riesgo y la rentabilidad esperada por el riesgo asumido. Objetivos cuantitativos y cualitativos que dirijan el otorgamiento (diversificación y crecimiento). Tipo de mercado al cual orientará su actividad (deudor/actividad/región geográfica) Evaluación y actualización permanente.

. Tipo de mercado al cual orientará su actividad (deudor/actividad/región geográfica) Evaluación y actualización permanente.")

71

Políticas y Procedimientos

Cada entidad debe tener su política de crédito y la Dirección debe explicitarla por escrito de modo claro y uniforme a todo el personal mediante un Manual de Créditos. Allí, se establecerán las reglas que rigen en esta materia respecto de: La organización del Departamento de Créditos Las facultades para toma de decisiones La información con que se debe contar para la toma de decisiones. 71

72

Políticas y Procedimientos

Deben incluir: Las condiciones que debe reunir dicha información. Los instrumentos a utilizar para formalizar las operaciones. Los aspectos legales que hacen a la seguridad operativa. El encuadramiento en la normativa del Banco Central. Las garantías a utilizar, sus contratos y formalidades de instrumentación e inscripción. El seguimiento de los créditos otorgados. El control de la mora. 72

73

Composición de la estructura estratégica

DIRECTORIO Sanciona la estrategia y las políticas de gestión de riesgos CAP Gestión de riesgo estructural (mercado y liquidez) COMITÉ DE RIESGOS Controla los riesgos generados por las distintas áreas de negocios COMITÉ EJECUTIVO Aprueba la estrategia de gestión de Riesgos y lidera su ejecución COMITÉS DE NEGOCIOS Garantizan la ejecución de la estrategia y el cumplimiento de las políticas de gestión de riesgos Relación funcional Flujo de información

COMITÉ DE RIESGOS. Controla los riesgos generados. por las distintas áreas de negocios. COMITÉ EJECUTIVO. Aprueba la estrategia de gestión de. Riesgos y lidera su ejecución. COMITÉS DE NEGOCIOS. Garantizan la ejecución de la estrategia. y el cumplimiento de las políticas. de gestión de riesgos. Relación funcional. Flujo de información.")

74

74

75

Segregación de Funciones

Uno de los elementos a evaluar en la estructura del control interno es la segregación de funciones. Para ello, partimos del organigrama, identificando los sectores involucrados. Las normas internas deben definir para cado uno de ellos sus funciones y responsabilidades. Si bien es posible asignar a un empleado más de una función, se debe verificar que no sean incompatibles desde el punto de vista del control. 75

76

Segregación de Funciones

Inician Aprueban Procesan y Registran Desembolsan Fondos Concilian 76

77

Deben ser objeto de control interno los aspectos administrativos, técnicos y normativos involucrados en las operaciones crediticias. Aspectos Administrativos: se refieren tanto a la organización y funcionamiento del área administrativa (asignación de tareas, separación de funciones, rotación del personal, etc.) como a la recepción y verificación de la información sobre el cliente. También todo lo referente a la administración del crédito y al control de la mora. Finalmente, se incluyen los procedimientos respecto de los valores y garantías recibidas. 77

como a la recepción y verificación de la información sobre el cliente. También todo lo referente a la administración del crédito y al control de la mora. Finalmente, se incluyen los procedimientos respecto de los valores y garantías recibidas. 77.")

78

Aspectos Técnicos: se vinculan con el análisis del riesgo crediticio y los actos que perfeccionan las operaciones (entrega de documentos, garantías, inscripciones,etc.) Aspectos normativos: relacionados con las reglas internas establecidas por la propia entidad sobre política de crédito y sobre los recaudos de seguridad operativa, así como a las normas del BCRA vigentes en materia crediticia.

Aspectos normativos: relacionados con las reglas internas establecidas por la propia entidad sobre política de crédito y sobre los recaudos de seguridad operativa, así como a las normas del BCRA vigentes en materia crediticia.")

79

Fases del riesgo crediticio

Admisión Seguimiento Recupero Fases del riesgo crediticio 79

80

Descripción de los procesos de:

Admisión Análisis Aprobación de propuestas Gestión del riesgo de cada cliente. Descripción de los procesos de: 80

81

Evaluación de los procesos

Cuando hablamos de evaluación de los procesos, pensamos en: Descripción del flujo del proceso Identificación de los objetivos de control Identificación de los riesgos Evaluación de controles Cuantificación del impacto y probabilidad de ocurrencia del riesgo residual.

82

Admisión ADMISIÓN Originación Aprobación Desembolso

Gerencia Comercial Originación Aprobación Desembolso Recepción de la solicitud del cliente y la documentación Análisis de la documentación y Propuesta Gerencia de Riesgo Calificación del cliente Comité de Créditoc Directorio Aprueba la propuesta Area Garantías Verifica garantías Proceso de garantías Resguardo garantía Área Operativa Análisis de la documentación Liquidación de la operación

83

Área comercial Oficial de crédito, recibe la solicitud, toda la información del cliente, efectúa y envía la propuesta de crédito al sector de riesgos. Modalidad del Producto. Plazo / Moneda. Límite propuesto/Límite vigente Saldo dispuesto Destino de los fondos Plan de amortización y forma de cancelación Detalle de garantías 83

84

Área comercial La información remitida al sector de riesgos conjuntamente con la propuesta deberá constar de: Últimos Balances Actas de Asambleas. Ventas mensuales posteriores al cierre de balance. Deudas comerciales actualizadas Cash Flow Proyectado. Y toda otra información detallada en los manuales de procedimientos. 84

85

Área de riesgo Su función básica puede resumirse en el análisis de la capacidad de pago del cliente y el nivel de riesgo asumido por la entidad. Para ello, a efectos de formarse una opinión sobre el cliente y la Propuesta realizada, necesitará que la información recibida sea completa, veraz y actualizada. Asimismo, deberá asegurarse que toda la información necesaria esté a disposición del comité o funcionarios responsables al momento de adoptar la decisión. 85

86

Información sobre el cliente

La información debe posibilitar conocer todos los datos del cliente que permitan realizar: Su correcta individualización Un análisis de los Accionistas/Gerencia. Un estudio completo de su situación económica-financiera Una correcta evaluación de su capacidad de pago Un examen sobre el grado de cumplimiento de sus obligaciones Su ubicación en el mercado en el que opera La situación del mercado en el que opera (local/regional/nacional/internacional) 86

86.")

87

Área de riesgo Luego del análisis de toda la documentación, el oficial de crédito debe estar en condiciones de emitir una opinión sobre el riesgo generado por la operación, justificando debidamente su inclusión como “Alto”, “Medio” o “Bajo”. La conclusión debería detallar cuáles son los principales riesgos que ha detectado y sus mitigantes. 87

88

Comité de Créditos En el Comité de Créditos se decidirá la aprobación/modificación o rechazo de la Operación propuesta. El comité se nutre de la información emanada de dos Áreas: Comercial y Riesgo. La conformación del comité deberá estar determinada de acuerdo a las facultades crediticias de cada nivel, especificadas en el manual de procedimientos de la entidad. 88

89

Garantías Suponen una seguridad adicional y permiten una recuperación mayor en caso de incumplimiento de la contraparte. En ese sentido, y a efectos de admitirse como mitigantes de riesgo, deben cumplir mínimamente los siguientes requisitos: Certeza jurídica: Se deben establecer mecanismos que permitan asegurar el cumplimiento de los requisitos legales referidos a la validez y eficacia de la garantía. Para ello, debe implementarse la participación de la asesoría legal en todos los casos. Para que la garantía ofrezca protección, no debería existir una correlación positiva sustancial entre la calidad crediticia de la contraparte y el valor del colateral. Se debe realizar un seguimiento y control periódico de las mismas.

90

Área de operaciones Una vez que la Operación fue aprobada por el Comité de crédito, la operación pasa al sector de liquidaciones. Se realiza un control de la Instrumentación y cumplimiento de las condiciones para el otorgamiento. Se debe tener en cuenta que exista formalizado un procedimiento y controles para aquellas operaciones que presentan documentación en trámite (por ej.: constitución de garantías). Listado de Excepciones e instrucciones sobre el seguimiento de las mismas y su regularización. Tiene que ser un Área con total independencia de las Áreas Comercial y Riesgo. 90

. Listado de Excepciones e instrucciones sobre el seguimiento de las mismas y su regularización. Tiene que ser un Área con total independencia de las Áreas Comercial y Riesgo. 90.")

91

Observación Alertas Gestión Seguimiento

Es un proceso continuo, el cual debe permitir conocer el grado de confianza que posee la entidad en que se produzca el reembolso puntual de las operaciones crediticias y/o detectar alertas que puedan afectar el normal desarrollo de dichas operaciones. Observación Alertas Gestión 91

92

Gestión del Riesgo – Principios Básicos del Comité de Basilea

Principio 9 - Activos dudosos, provisiones y reservas: Los supervisores deben poder asegurarse que los bancos establecen y cumplen las políticas adecuadas y los procesos de gestión de activos dudosos y evaluar la suficiencia de las provisiones y reservas.

93

Seguimiento El objetivo del seguimiento de la cartera es básicamente contar con análisis actualizados acerca de la calidad crediticia de los clientes que permitan: Anticiparse a situaciones que puedan afectar el recupero de las asistencias, con el fin de emprender las acciones adecuadas para su resolución. Detectar nuevas oportunidades de negocios. Facilitar otras etapas del proceso de un préstamo, especialmente la admisión de nuevas operaciones. Actualización de la clasificación del cliente y su adecuado previsionamiento. 93

94

Seguimiento Cuestiones básicas a tener en cuenta:

El responsable del seguimiento, es el analista de crédito que lo tiene en su cartera. Debe estar establecida la relación de esta área con la comercial, ya que el oficial comercial es fuente fundamental de información por ser quien tiene el contacto directo con el cliente. 94

95

Seguimiento Las tareas desarrolladas por el área de riesgo básicamente son: Calificación del deudor. Seguimiento de observaciones realizadas en la última revisión. Identificación de empresas que registran calificación vencida y/o Información desactualizada. Discrepancias de clasificación – Central de deudores BCRA. Seguimiento de Irregulares – Central BCRA. 95

96

Seguimiento Además del seguimiento individual de los clientes, la evaluación debe ser considerada a nivel de cartera segmentada a los fines de identificar aquellas que presentan los mayores desvíos, de manera de establecer políticas, escenarios de estrés y planes de acción tendientes a minimizar los riesgos asumidos. Este seguimiento podría permitir, de resultar necesario, el ajuste de la estrategia del negocio. 96

97

Exposiciones al Riesgo de Crédito

De acuerdo a la estrategia definida, corresponderá clasificar las exposiciones de riesgo en distintas dimensiones en base a criterios definidos, como por ejemplo: Sector: Privado /Público Segmentos de negocios: Comercial/Mayorista/Pymes/Consumo Segmentos geográficos: Región/Zona/Sucursales Por productos: Hipotecarios/Prendarios/Personales Por nivel de ingresos: Renta Alta/Media/Baja/Masivos Por actividad económica

98

Gestión del Riesgo – Principios Básicos del Comité de Basilea

Principio 10 - Límites a las exposiciones: Los supervisores deben asegurarse que los bancos cuentan con políticas y procesos que permitan identificar y gestionar las concentraciones dentro de la cartera, los supervisores deben establecer límites prudenciales para restringir las exposiciones del banco a contrapartes individuales o grupos económicos.

99

Recupero del Crédito El recupero del crédito otorgado puede presentar dos opciones: Pago normal tanto del capital como de sus accesorios, ó 2) Requerir acciones adicionales. 99

Requerir acciones adicionales. 99.")

100

Gestión de Recupero La recuperación debe concebirse como un circuito integral de gestión. Se inicia en el momento en que se produce una incidencia en los cobros y finaliza cuando se recupera por cualquier mecanismo la acreencia, o prescriben las posibles acciones legales contra el deudor

101

Procesos Estandarización y automatización de los circuitos de recuperaciones Determinación de circuitos específicos de Recuperaciones según las características del cliente Gestión continuada y coordinada entre todas las partes intervinientes. Es importante contar con el involucramiento del área comercial.

102

Recupero del Crédito En el caso de clientes que requieren acciones determinadas, su gestión debe pasar al Sector de recupero correspondiente. Las funciones del Oficial de recupero, deben incluir: Negociación de las posibilidades de cancelación. Seguimiento de las acciones judiciales y extrajudiciales. Mantener un sistema de información y administración actualizado. Clasificar a los deudores de acuerdo a las regulaciones del BCRA. 102

103

MANUALES DE PROCEDIMIENTOS

MISIONES / POLÍTICAS MANUALES DE PROCEDIMIENTOS Solicitud Análisis Aprobación Garantías Desembolso Contabilización Seguimiento Recupero Actividades de Control Autorización Aprobación Verificación Conciliaciones Rev. Operativa Seguridad de Activos Segregación de funciones CONTROLES DE MONITOREO 103

104

Caso Práctico Supervisión orientada al riesgo Ciclo Préstamos-Supervisión Consolidada (1)

Evaluación preliminar de la entidad y su negocio – Riesgo Inherente Evaluación del riesgo de control - Definición del alcance y estrategia de la inspección. Conclusiones - Observaciones

105

III. Metodologías de manejo de riesgo Cartera de Consumo

Contenido: Definiciones normativas: Scoring/Screening Conceptos técnicos básicos (1) Relevamiento – trabajos preliminares (1) Extracción de trabajos del área de Investigación y Planificación Normativa del Banco Central de la República Argentina y encuentros en ABA

Relevamiento – trabajos preliminares. (1) Extracción de trabajos del área de Investigación y Planificación Normativa del Banco Central de la República Argentina y encuentros en ABA.")

106

Metodologías de manejo de riesgo Cartera de Consumo

INGRESOS SERVICIO COSTO

107

Metodologías de manejo de riesgo Cartera de Consumo

Las normas sobre gestión crediticia incorporan el concepto de “Asignación mediante métodos específicos de evaluación para decidir sobre el otorgamiento de los créditos” haciendo referencia a metodologías de: Scoring Screening

108

Sistemas de “Screening” y modelos de “Credit Scoring”

Evaluación de Control Interno con enfoque de Supervisión basada en Riesgos: Ciclos de Préstamos y Tesorería CARTERA DE CONSUMO Sistemas de “Screening” y modelos de “Credit Scoring” Sistemas de “Screening” Conjunto de pasos y reglas de decisión Recogen la experiencia acumulada en el otorgamiento de créditos, seguimiento de su comportamiento posterior y la política de créditos de la entidad Filtro “Aprobado/No Aprobado” Modelos de “Credit Scoring” Métodos matemáticos o estadísticos Se emplean para medir el riesgo y/o probabilidad de incumplimiento de los solicitantes de crédito Otorga un puntaje “Score” 108

109

Definiciones normativas Scoring - Screening

Ambas técnicas, deben basarse en las variables que las entidades financieras consideren relevantes para medir el riesgo de incobrabilidad asociado a cada deudor y clase de crédito, pudiendo emplear el mismo tipo de información. Se modifican las normas sobre ”Clasificación de deudores“ y ”Gestión crediticia“ aplicables a los deudores de la cartera para consumo o vivienda, admitiendo que no será obligatoria la evaluación de la capacidad de pago en función de los ingresos del prestatario

110

Definiciones normativas Scoring - Screening

La metodología e información que se empleen para sustituir la demostración de ingresos mediante documentación específica deberán asegurar que la evaluación de la capacidad de repago esté incorporada en el resultado del "screening" o "credit scoring" empleado a los efectos de inferir el comportamiento crediticio (probabilidad de repago de las obligaciones en el futuro). Adicionalmente, en ambos casos, deberá efectuarse el cotejo de las predicciones realizadas con el comportamiento crediticio finalmente observado, a los fines de adoptar, en su caso, las adecuaciones que se estimen pertinentes.

. Adicionalmente, en ambos casos, deberá efectuarse el cotejo de las predicciones realizadas con el comportamiento crediticio finalmente observado, a los fines de adoptar, en su caso, las adecuaciones que se estimen pertinentes.")

111

Scoring Es una herramienta para ordenar de alguna manera a los solicitantes de crédito y/o a los deudores, en función de su riesgo de crédito: empleando técnicas estadísticas, matemáticas, econométricas, etc. asignándolos a grupos (“riesgo alto”, “riesgo medio”, “riesgo bajo”), cuantificando el nivel de riesgo para cada grupo asignándoles un puntaje (“score”), estimando la probabilidad de incumplimiento por grupo (Tasa de incumplimiento histórica y/o “Probabilidad de Default”)

, cuantificando el nivel de riesgo para cada grupo asignándoles un puntaje ( score ), estimando la probabilidad de incumplimiento por grupo (Tasa de incumplimiento histórica y/o Probabilidad de Default )")

112

Scoring - Usos Los bancos los usan, en la originación

comparando contra un valor mínimo o “cut-off” asociado al riesgo que el banco desea tomar y la rentabilidad que desea obtener. en el seguimiento para administrar límites de tarjetas y cuentas corrientes, identificar cuentas rentables, ofrecer nuevos productos, monitorear el riesgo, detectar posibles problemas de cobranza.

113

Scoring - Usos Distintos cut-offs pueden reflejar diferencias en la política crediticia del banco y su relación con el scoring Score Banco conservador: Minimiza el riesgo Banco Estándar Banco Agresivo: Maximiza colocaciones 1000 Riesgo bajo Acepta automáticamente Acepta automática-mente Revisión Rechaza automáticamente Alto Automáticamente Rechaza automáticamente

114

Scoring - Usos El criterio de aceptación de riesgo dependerá de los beneficios esperados/deseados por la entidad y su apetito de riesgo Mayor riesgo debe ser compensado con mayores controles (sistema de administración de límites, alertas tempranas, gestión de recupero) Visión de portafolio Impactará en la estructura de rentabilidad Afecta sus escenarios de solvencia (posición de capital)

Visión de portafolio. Impactará en la estructura de rentabilidad. Afecta sus escenarios de solvencia (posición de capital)")

115

Scoring - Etapas – Desarrollo: es la construcción/estimación del modelo (“scorecard”, “classifier”) empleando técnicas estadísticas; pueden ser propios y/o genéricos – Aplicación: a un solicitante se le otorga o no un crédito en función de su score y de su ubicación en relación al cut-off; ésta no requiere conocimientos estadísticos. Implica control y monitoreo – Monitoreo validación: de manera periódica y empleando distintas técnicas -en algunos casos estadísticas-, se revisa el funcionamiento del modelo Poder Discriminatorio Calibración

empleando técnicas estadísticas; pueden ser propios y/o genéricos. – Aplicación: a un solicitante se le otorga o no un crédito en función de su score y de su ubicación en relación al cut-off; ésta no requiere conocimientos estadísticos. Implica control y monitoreo. – Monitoreo validación: de manera periódica y empleando distintas técnicas -en algunos casos estadísticas-, se revisa el funcionamiento del modelo. Poder Discriminatorio. Calibración.")

116

Scoring - Desarrollo Características claves utilizadas: distinta ponderación según grado de predictibilidad DEMOGRAFICAS COMPORTAMENTALES INGRESOS Edad Sexo Lugar de residencia Permanencia en el domicilio Educación Estado civil Cargas de familia Propietario Antecedentes crediticios con el banco Información de Credit Bureau Empleo actual/ocupación Ingresos Antigüedad en el empleo Calidad del empleador Cargo

117

Scoring - Desarrollo Los genéricos más utilizados emplean principalmente variables asociadas al comportamiento de pagos actual y pasado como mejor predictor del comportamiento futuro: historia de pago, de monto adeudado, largo de la historia crediticia, consultas al buró por solicitudes de crédito presentadas por el cliente. La inclusión de información asociada al buen comportamiento (no sólo datos negativos) mejora la perfomance de los modelos. Datos como los ingresos, afectación de pagos respecto del ingreso, montos máximos de crédito a acordar en función al ingreso, relación cuota máxima en el sistema y en la entidad de afectación sobre el ingreso, son cuestiones de política de crédito más que del scoring o modelo adoptado.

mejora la perfomance de los modelos. Datos como los ingresos, afectación de pagos respecto del ingreso, montos máximos de crédito a acordar en función al ingreso, relación cuota máxima en el sistema y en la entidad de afectación sobre el ingreso, son cuestiones de política de crédito más que del scoring o modelo adoptado.")

118

Scoring - Desarrollo Segmentación de los créditos: características de riesgo homogéneas Son predictores confiables y significativos de la perfomance de los créditos a través del tiempo. Cuantificación de parámetros de riesgo para cada segmento. Combinación de genéricos con desarrollos propios: matrices de riesgo.

119

Scoring - Aplicación Distintas modalidades que afectarán la lectura de su perfomance: Puede ser mandatorio Puede no ser mandatorio y combinar sus resultados con revisiones posteriores Excepciones - “Override” análisis Pueden existir filtros previos al score que acotan la población objetivo.

120

Scoring - Monitoreo Control de parámetros de riesgo a nivel de segmento: incluye Segmentación, Cuantificación y Mantenimiento de datos de soporte Deben existir revisiones regulares y actualizaciones Análisis de características de la cartera Estabilidad poblacional Excepciones - “Override” análisis Informe de actividad mensual Análisis de performance de scorecard - Poder discriminatorio “Vintage” análisis

121

Scoring - Monitoreo Malos Buenos Excepción Aprobar Rechazar Cut-off

122

Scoring - Monitoreo EXCEPCIONES “OVERRIDES”

Decisiones contrarias a decisiones del modelo de scoring Inferior al Punto de Corte: aceptación de aquello que el modelo recomienda rechazar Superior al Punto de Corte: rechazo de aquello que el modelo recomienda aceptar Las entidades deben tener una política estableciendo la tolerancia y un sistema de control para identificar la ocurrencia y los motivos de los overrides.

123

Scoring - Validación Amplio rango de actividades tendientes a asegurar que los métodos de segmentación y cuantificación de riesgo sean lógicos y prudentes y que las estimaciones de los parámetros de riesgo sean precisas. Cuando el portafolio sea significativo, debe existir una unidad separada independiente que se encargue de la validación. Debe enfocarse en el diseño y la habilidad del sistema de dividir las exposiciones en segmentos homogéneos estables de riesgo.

124

Scoring - Validación El proceso de validación debe asegurar precisión en: La evaluación de la lógica y salud conceptual del enfoque Monitoreo continuo de la implementación del sistema y racionalidad de los resultados (verificación y benchmarking) y Backtesting o comparación de lo observado con lo predicho.

y. Backtesting o comparación de lo observado con lo predicho.")

125

Scoring - Validación La validación será por lo menos anual, o con mayor frecuencia cuando se estén modificando las poblaciones objetivo o cuando lo justifiquen las condiciones de mercado. La entidad debe documentar los resultados y reportarlos al management superior. La performance de los overrides debe ser seguida en forma separada.

126

Screening - Diferencias con Scoring

Las reglas de decisión en general resultan excluyentes. Concepto de “Pasa o No Pasa”. Se refieren a comportamiento de pago, ingresos y compromisos asumidos. No ordena a los solicitantes de crédito y/o a los deudores, en función de su riesgo de crédito No emplea técnicas estadísticas, Puede existir una segmentación de riesgo, definen los montos crediticios a asignar, pero en general no están claras las características del riesgo de cada segmento. Dificulta “validación”.

127

Screening Debería cuantificarse el riesgo con algún parámetro proyectado por segmento como ser irregularidad de la cartera o porcentaje estimado de previsiones. Esta medida debería permitir comparar lo proyectado con lo real. Los cambios implementados en las reglas de decisión deberían tener respaldo documentado y testearse si generan los cambios esperados.

128

Relevamiento Modelos Relevar los procedimientos establecidos por la entidad para la aprobación y validación de modelos con el objeto de identificar: Existencia de políticas y procedimientos con aprobación por parte del máximo órgano de dirección. Existencia de adecuada separación de funciones entre quien lo propone y quien lo aprueba y quien realiza el desarrollo, control y validación. Parámetro proyectado del riesgo por segmentos de cartera como irregularidad o % de previsiones. Determinar la frecuencia de revisión de los modelos. Determinar si el sector de riesgo involucrado en la correspondiente aprobación posee un conocimiento acabado de los riesgos que se asumen. Determinar si en el proceso de aprobaciones, necesarias para su presentación ante el directorio, intervienen personas calificadas que cuenten con los conocimientos necesarios para su adecuada comprensión. Detalle de los informes de perfomance que se prevén elaborar, su frecuencia y destinatarios.

129

Relevamiento Modelos Modelos:

Relevamiento de los modelos utilizados por la entidad y fechas de aprobación de su utilización. Documentación sobre Pruebas de desarrollo e implementación. Organigramas: Relevamiento de la estructura organizacional Fecha de vigencia de dicha estructura Acta de Directorio de su aprobación Seguimiento de la mora: Evolución de indicadores Relevamiento de informes realizados. Cumplimiento de la frecuencia prevista para los mismos. Sectores involucrados en su confección. Su recepción por los Destinatarios.

130

Relevamiento Modelos Solicitar informes de auditoría interna relacionados y medidas adoptadas por la entidad respecto de las observaciones señaladas. Determinar la existencia de alertas sobre los Informes de monitoreo/validaciones: Acciones adoptadas según documentación de respaldo. Excepciones: Relevamiento de informes realizados. Frecuencia y Sectores involucrados en su confección. Originación y seguimiento. Excepciones: Detalle de los motivos sujetos a excepción. Límites. Determinar el benchmark establecido por la entidad y si se excede el mismo o no. Sectores que intervienen en su aprobación. Niveles de aprobaciones.

131

Pruebas Modelos Solicitar base de Operaciones activas. Conciliación contable. Solicitar cambios de pautas, ponderaciones o reglas implementadas en los últimos 12 meses. Sobre los reportes últimos 12 meses detectar Alertas informadas y Acciones tomadas frente a las mismas. Solicitar base/archivos de los reportes y validaciones de los modelos utilizados. Probar integridad de datos. Cruce de base de operaciones con archivos de reportes de validación score: extraer casos con atraso igual o superior a 90 días (“malos”). Solicitar justificación, de aquellos casos “malos” no señalados como tales por las validaciones de la entidad

. Solicitar justificación, de aquellos casos malos no señalados como tales por las validaciones de la entidad.")

132

Pruebas Modelos Solicitar base de Excepciones. Cruce con la base de operaciones. Resumir por clasificación y analizar razonabilidad de la mora con la general de la entidad. Vincular cambios de tendencia en perfomance de cartera con cambios en pautas, límites u otras condiciones del scoring o reglas de decisión. Flexibilización de política: Fundamentación que avale los cambios implementados con escenarios de stress desarrollados para inferir consecuencias de dichos cambios. Concentración de mora en segmentos particulares de riesgo o causas individualizadas de excepciones.

133

Caso Práctico Supervisión orientada al riesgo Ciclo Préstamos-Cartera de consumo (2)

Evaluación preliminar de la entidad y su negocio – Riesgo Inherente Evaluación del riesgo de control - Definición del alcance y estrategia de la inspección. Conclusiones - Observaciones

134

IV. CICLO PRESTAMOS Conclusiones

135

Evidencias de un inadecuado Sistema de Control Interno

Falta de supervisión y responsabilidad administrativa. Incapacidad de desarrollar una fuerte cultura de control dentro del banco. Reconocimiento y/o evaluación inadecuada de los riesgos de ciertas actividades bancarias, dentro o fuera del balance.

136

Evidencias de un inadecuado Sistema de Control Interno

Ausencia o falla en las principales estructuras y actividades de control, tales como separación de funciones, aprobaciones, verificaciones, reconciliaciones y revisiones del desempeño operativo. Falta de una comunicación adecuada de información entre los niveles de la administración dentro del banco, especialmente en la comunicación ascendente de los problemas.

137

RELEVAMIENTO DE CICLO Ejemplos de falencias observadas

Estructura Organizativa Inadecuada línea de reporte de áreas que ejercen control por oposición. Gerencia de Riesgo dependiendo de la Gerencia Comercial. Gerencia de Riesgo dependiendo de la Gerencia General pero con nivel jerárquico inferior. Administración de créditos dependiendo de la Gerencia Comercial.

138

Políticas Falta de respaldo de la definición de la estrategia (banco regional, pymes). Portafolio proyectado versus real. Decisiones del Directorio -sin intervención de la gerencia- fuera de la política y los procedimientos vigentes. Absoluta delegación por parte del Directorio hacia un funcionario o sector para el desarrollo de un nuevo producto. Gerencia de riesgo no participa en operaciones aprobadas por “excepción” en el marco del Directorio.

139

Políticas Operaciones de crédito autorizadas por “excepción” fuera de la estrategia. Operaciones de crédito sin fundamentar el destino de los fondos. Operaciones de crédito sin relación con la actividad del deudor. Garantías otorgadas sin adecuada identificación y medición del riesgo asumido.

140

Políticas Concentración de riesgo en un deudor o grupo reducido de deudores, en una actividad económica, en una región. Único o más relevante acreedor (cambio de rol: principal “socio”). Una “holding” y a la vez sus subsidiarias como distintos sujetos de crédito (único patrimonio). Otorgamiento de asistencia a través de sociedades vinculadas pertenecientes al mismo grupo económico del banco, con la finalidad de incumplir la política de crédito, los límites, regulaciones, etc.

. Una holding y a la vez sus subsidiarias como distintos sujetos de crédito (único patrimonio). Otorgamiento de asistencia a través de sociedades vinculadas pertenecientes al mismo grupo económico del banco, con la finalidad de incumplir la política de crédito, los límites, regulaciones, etc.")

141

Políticas Garantías sin mercado para su realización.

Garantías inejecutables frente a la actividad del deudor. Excesivas garantías sobre un mismo deudor (situación frente a su concurso).

.")

142

Políticas Inadecuada generación de reportes gerenciales (no reflejan realidad). Inacción frente a alertas en reportes gerenciales: incremento mora, desvíos plan de negocios. Los reportes no llegan a quiénes deberían tomar acciones frente a sus desvíos y/o alertas. Bonus por venta disociado de la cobranza. Desatención a observaciones de órganos de control propios y externos a la organización (Auditoría Interna, Externa, SEFyC).

.")

143

Procedimientos Administrativos, contables y de control

Continuas “excepciones” por Excesos a los límites. Límites permanentemente vencidos, por lo que todas las operaciones salen por “excepción”. Liquidación de préstamos sin completar la documentación requerida con autorización de “excepción”. Procedimiento para administrar “faltantes” de documentación.

144

Procedimientos Administrativos, contables y de control

Conciliaciones de cobros no aplicados. Conciliaciones de partidas pendientes de liquidación/imputación. Sector operativo como responsable “real” de conciliación contable.

145

Debilidades detectadas en la aplicación de herramientas de originación de cartera de consumo.

Alto grado de informalidad. Falta de políticas y procedimientos escritos sobre el uso de las herramientas. Falta de evidencias de aprobaciones de implementación y cambios posteriores de pautas, condiciones, responsables.

146

Debilidades detectadas en la aplicación de herramientas de originación de cartera de consumo.

La Dirección no comprende de manera integral el alcance y efectos de cambios propuestos e implementados. La Dirección no recibe la completa evaluación de distintos escenarios posibles con sus impactos en rentabilidad y solvencia. La Dirección delega completamente en el “especialista” el manejo de la herramienta.

147

Debilidades detectadas en la aplicación de herramientas de originación de cartera de consumo.

Posible concentración de funciones: el conocedor de la herramienta en general es parte del área comercial/de marketing que por su naturaleza privilegia los objetivos de negocio. Los objetivos de venta prevalecen sobre la mirada del riesgo.

148

Debilidades detectadas en la aplicación de herramientas de originación de cartera de consumo.

Pueden observarse alertas en los reportes que no son debidamente atendidas. Se flexibilizan pautas sin documentar escenarios de estrés para inferir comportamiento de la clientela y permitir su posterior monitoreo. Los límites que se fijan como de endeudamiento máximo y/o de relación cuota/ ingreso no contemplan la exposición total del cliente, sólo la que registra en la entidad.

149

Debilidades detectadas en la aplicación de herramientas de originación de cartera de consumo.

Si bien se identifican causas de excepciones que concentran mayor morosidad no se fijan límites a tales excepciones. Pueden fijarse límites a excepciones pero los mismos no siempre se respetan. En otros casos no se monitorea por separado el comportamiento de las excepciones. Distorsiona las conclusiones del comportamiento del total de cartera.

150

Debilidades detectadas en la aplicación de herramientas de originación de cartera de consumo.

Pueden implementarse cambios que hacen más rigurosas las reglas o parámetros, pero no se monitorea por separado el comportamiento de la cartera generada a partir de las nuevas reglas a fin de verificar el comportamiento según lo esperado, cambios de tendencias.

151

V. Gestión de los Riesgos de Liquidez y de Mercado

Contenido Conceptos básicos Manejo de Activos y Pasivos (ALM) – Definición, objetivos ALCO - funciones, responsabilidades. Sanas políticas de gestión de los riesgos de Liquidez y Mercado. Sectores involucrados.

– Definición, objetivos. ALCO - funciones, responsabilidades. Sanas políticas de gestión de los riesgos de Liquidez y Mercado. Sectores involucrados.")

152

Administración global de activos y pasivos financieros

La administración global de activos y pasivos (ALM -riesgo estructural del balance-) que llevan a cabo las entidades financieras tiene por objetivo maximizar rentabilidad frente a un perfil de riesgo propio, asumido por la misma.

que llevan a cabo las entidades financieras tiene por objetivo maximizar rentabilidad frente a un perfil de riesgo propio, asumido por la misma.")

153

Riesgos Clasificación

De Crédito De Mercado Administración global de Activos y Pasivos financieros Operacional De Liquidez Reputacional

154

Incumplimiento de los compromisos adquiridos

Riesgo de Tesorería De tasa De Mercado De precio De moneda Incumplimiento de los compromisos adquiridos De Liquidez

155

Administración del riesgo - Definición

La Administración del riesgo (Risk Management) es el proceso para: Identificar Medir Monitorear y Mitigar / Controlar los riesgos a los que está expuesto un banco. Los sistemas de administración del riesgo son mecanismos establecidos para llevar a cabo esta función.

es el proceso para: Identificar. Medir. Monitorear. y Mitigar / Controlar los riesgos a los que está expuesto un banco. Los sistemas de administración del riesgo son mecanismos establecidos para llevar a cabo esta función.")

156

Definición del ALM Específicamente, ALM determina la forma más eficiente y efectiva -dada la estrategia, estructura y condición de una entidad financiera- de manejar los riesgos que se controlan a nivel agregado: de Liquidez y de Tasa de Interés, y cuando corresponda, de Moneda.

157

Definición del ALM El riesgo de Liquidez es el potencial que un banco no pueda atender sus obligaciones a medida que vencen, dada una inhabilidad de liquidar activos u obtener fondeo adecuado, o que no pueda fácilmente deshacer posiciones de mercado sin que significativamente afecte los precios de sus activos.

158

Banco Modelo

159

Banco Modelo

160

Riesgo de Liquidez

161

Definición del ALM El riesgo de Tasa de Interés es el riesgo de que la entidad se vea afectada por cambios adversos en las tasas de interés de mercado. Este riesgo existe cuando la sensibilidad de los activos ante cambios en las tasas no coincide con la sensibilidad de los pasivos.

162

Banco Modelo Madurez promedio1.5 meses Madurez promedio12 meses

163

Objetivos de ALM Uno de los objetivos principales es proteger el margen financiero y el valor económico de la entidad ante movimientos en los tipos de interés, tipos de cambios o desfases de liquidez. Las técnicas de ALM deben facilitar por lo tanto la toma de decisiones de inversión y financiación que sean coherentes y óptimas con los niveles de rentabilidad y riesgo que está dispuesta a asumir la entidad. Otro objetivo importante es potenciar la generación de resultados a través de la ejecución de estrategias de inversión y cobertura dentro de los niveles de riesgo definidos por la entidad.

164

Objetivos de ALM Para poder lograr estos objetivos, la gestión de activos y pasivos debe adecuar la estructura financiera a los cambios que se vayan produciendo en los mercados en los que opere la entidad. La respuesta a estos cambios determinará el estilo de dirección. Existe un amplio abanico de posibilidades en cuanto a estilo de dirección que van desde actitudes pro-activas, mediante las cuales la entidad se anticipa al mercado e incluso lo lidera, a actitudes re-activas, donde la entidad únicamente responde a los cambios en los mercados. La entidad debe conocer el estilo de gestión que utiliza en cada momento ya que condicionará la estructura financiera y los productos ofrecidos y contratados.

165

Organización de ALM La organización de la gestión de ALM depende de varios factores entre los que destacan el tamaño y la cultura de gestión del riesgo dentro de cada entidad. Es importante que el marco organizativo distinga claramente entre la toma y el control del riesgo de ALM. Los departamentos y comités que suelen estar involucrados en la gestión de ALM en entidades financieras y las funciones que suelen asumir son las siguientes: Comité ALCO o COAP Área de Gestión de activos y pasivos Área de Riesgos

166

Comité ALCO Un comité encargado de definir los objetivos, ver como los cambios de los mercados afectan a tales objetivos, tomar decisiones para adecuar la situación de la entidad a los objetivos definidos, establecer límites y aprobar las políticas y procedimientos respecto a la medición y control del riesgo estructural de mercado y riesgo de liquidez. Este comité es el denominado Comité de Activos y Pasivos (COAP) o Assets and Liabilities Commitee (ALCO) en terminología anglosajona. El ALCO es un organismo a cargo de la toma de decisiones y también actúa como consultor del directorio/consejo de administración.

o Assets and Liabilities Commitee (ALCO) en terminología anglosajona. El ALCO es un organismo a cargo de la toma de decisiones y también actúa como consultor del directorio/consejo de administración.")

167

Comité ALCO - Integrantes

Los miembros del ALCO son designados por el directorio del banco. En él deben estar representados todos los sectores significativos, con inclusión de créditos, inversiones y finanzas, como así también el directorio. No existe un tamaño ideal de ALCO. No obstante, entre los integrantes debe existir la experiencia necesaria para comprender las particularidades de los modelos de medición de la exposición a riesgo, y también personas conocedoras de las estrategias de financiamiento del banco.

168

Impacto de la tesorería en el balance

Operaciones

169

Principales Operaciones

170

ALCO - Responsabilidades

Varían entre los distintos bancos, pero incluyen, en general, las siguientes: Desarrollo, revisión y modificación de la estrategia primaria de ALM. Evaluación de la posición actual de la entidad financiera en cuanto a los riesgos y su estrategia de ALM, a fin de garantizar que las compensaciones riesgo/rentabilidad sean congruentes con sus objetivos de exposiciones a riesgo. Revisión del precio de los activos y pasivos, a fin de asegurarse de que las medidas adoptadas en cuanto a la determinación del precio de los préstamos y depósitos optimizará el mix y rendimiento de los préstamos, minimizará los gastos de financiamiento y mantendrá una estructura de balance congruente con la estrategia de ALM del banco. Revisión de las medidas adoptadas por el comité de inversiones a fin de garantizar que la cartera cuenta con características de riesgo/rentabilidad congruentes con la estrategia de ALM del banco. Revisión y respuesta, en forma mensual, a los desvíos entre el rendimiento real y los presupuestos y planes estratégicos proyectados. Información al directorio/consejo de administración acerca de cambios regulatorios que afecten las políticas y estrategias sobre activos y pasivos. ALM: Assets and Liabilities Management/ Administración de activos y pasivos.

171

Area de Gestión de Ay P – Area de Riesgos

Área de Gestión de Activos y Pasivos. Es la unidad que realiza la gestión y análisis del riesgo estructural de mercado y de liquidez. Igualmente suele proponer las estrategias de cobertura para gestionar estos riesgos y establece los precios de transferencia para la evaluación de resultados. Área de Riesgos. Es la unidad que realiza normalmente la revisión y validación de las metodologías utilizadas por la unidad responsable de la gestión de ALM, controla y revisa la efectividad de las estrategias de inversión y cobertura, implementa las políticas y los procedimientos aprobados por el ALCO y controla los riesgos en función de los límites fijados.

172

Comité Alco 1 1

173

Dinámica del ALM PROCESO RESPONSABILIDAD

RESPONSABILIDAD Aprobación de políticas de gestión del riesgo estructural Alta Dirección Comité ALCO Definición de metodologías Unidad de ALM/ Unidad de Riesgos Validación de metodologías Aprobación general de límites de riesgo estructural Ejecución de estrategias de inversión y cobertura para la gestión de los riesgos Tesorería Control de límites y posiciones Unidad de Riesgos Comunicación de excesos sobre límites Informes de riesgo estructural

174

Estructura típica de operaciones de tesorería

Fases de la operación: Concertación Confirmación Constitución / reposición de garantías Registración del derecho / de la obligación Pago Transferencia de valores Registración de la cancelación Operaciones comprendidas: Compra venta de títulos Pases Compras y ventas a término Derivados / Operaciones de swap sobre valores locales y extranjeros, índices bursátiles, tasas de interés, divisas, materias primas

175

Sectores involucrados en los riesgos relacionados con la Tesorería

Directorio Riesgo de Mercado Gcia Riesgos Tesorería Front Office Middle Office Gcia. Operaciones Riesgo de Liquidez Back Office Auditoria Comités

176

Roles y Responsabilidades

Directorio /Consejo de Administración aprueba y revisa las políticas El responsable de la mesa se encarga de la estrategia de fondeo e inversión a corto plazo Los operadores concretan las transacciones El middle office consolida información, revisa límites El Back office registra Riesgos monitorea la evolución de la operatoria La Auditoría verifica el correcto desarrollo de la operatoria y el cumplimiento de la normas internas y de las exigencias legales

177

Principios Básicos del Comité de Basilea para una Supervisión Efectiva

Principio Nº 14: Riesgo de liquidez: Los supervisores bancarios deberán satisfacerse de que los bancos posean una estrategia de administración de la liquidez que tenga en cuenta el perfil de riesgo de la entidad, con prudentes políticas y procesos para identificar, medir, monitorear y mitigar el riesgo de liquidez, además de administrar la liquidez sobre una base diaria conforme a límites de tolerancia al riesgo. Los supervisores deben requerir planes de contingencia para manejar problemas de liquidez.

178

Políticas Características Generales

Documentadas Dar una idea de prudencia Relación con la naturaleza y complejidad de los negocios

179

Políticas Soporte Definiciones de: Manual de la organización

Autoridad y responsabilidades Delegación Riesgos Coberturas / Contrapartes Formas de medición Reportes Back Testing Manejo de excepciones Soporte Manual de la organización Manual de Riesgos Política Liquidez Política de Mercado

180

Elementos de una sana política de liquidez I

Desarrollo de una estructura para administrar la liquidez Medición y seguimiento de los requerimientos de fondos netos Controles internos para la administración de liquidez Administración del acceso a los mercados Política de contingencia Administración de la liquidez en moneda extranjera Manejo de la publicidad

181

Elementos de una sana política de liquidez II

Estrategia de administración del día a día Control de la alta gerencia del riesgo de liquidez Estructura administrativa para ejecutar la estrategia de administración diaria Sistemas de información Desarrollo de una estructura para administrar la liquidez Medición y monitoreo de los requerimiento de fondos netos Escenarios ¿qué pasa si? Revisión de supuestos Medición y seguimiento de los requerimientos de fondos netos Controles internos para la administración de liquidez Determinación y control de límites de exposición Política de contingencia

182

Elementos de una sana política de liquidez III

Mantener relaciones con acreedores Diversificación de pasivos Capacidad para vender activos Administración del acceso a los mercados Control de las posiciones de liquidez Límites sobre la magnitud del desface de flujos de fondos para horizontes temporales definidos Administración de la liquidez en moneda extranjera Manejo de la publicidad

183

Principios Básicos del Comité de Basilea para una Supervisión Bancaria Efectiva

Principio 13 – Riesgos de mercado: los supervisores deben tener constancia de que los bancos cuentan con políticas y procesos para identificar, cuantificar, vigilar y controlar con precisión los riesgos de mercado; los supervisores deben tener potestad para imponer límites y/o exigencias de capital específicos para las exposiciones al riesgo de mercado, cuando esté justificado. Principio 16 – Riesgo de tipos de interés en la cartera de inversión: los supervisores han de tener constancia de que el banco cuenta con sistemas eficaces para identificar, cuantificar, vigilar y controlar el riesgo de tipos de interés en la cartera bancaria, incluyendo una estrategia bien definida aprobada por el Consejo y puesta en práctica por la alta dirección, proporcional al tamaño y complejidad de dicho riesgo.

184

Prácticas de Mercado Prácticas Básicas

Evaluación de los resultados en relación a los cambios en los factores de riesgo: Cambios en la tasa de interés Evolución del tipo de cambio Gap de plazos Gap de monedas Mantener la exposición en los límites tanto en los activos como en los pasivos, implementar las coberturas previstas En la Gerencia de Riesgos proponer alternativas de políticas, revisar la operatoria, analizar la evolución del contexto y reportar

185