Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Comprobantes de Pago Electrónicos y Notificación Electrónica Conversatorio – abril 2016

2

Agenda Sistema de Emisión Electrónica Factura y Boleta de Venta electrónica Comprobantes de Retención y Percepción Guía de Remisión Electrónica Proveedores Servicios electrónicos

3

Sistema de Emisión Electrónica Desde los Sistemas del Contribuyente

Facturas Boletas de Venta Notas crédito Notas débito Desde los Sistemas del Contribuyente Facturas Boleta de Venta Notas crédito Notas débito Recibos por honorarios Desde el PORTAL SUNAT

4

Sistema de Emisión Electrónica

SEE Del Contribuyente R.S /SUNAT R.S /SUNAT Facturas Boletas de Venta Notas de crédito Notas de débito GRE – modelo general CRE CPE SEE-SOL R.S /SUNAT Recibos por Honorarios Recibo por honorarios Factura Electrónica Boleta de Venta electrónica Desde dispositivo móvil Facturas Boletas de Venta Notas de crédito Notas de débito GRE CRE CPE Recibos Servicios Públicos

5

Factura y Boleta de Venta Electrónica

6

¿ Qué es Factura electrónica ?

Desde los sistemas del contribuyente Los datos de la factura papel estructurados en un formato digital según lo indicado por SUNAT Factura electrónica Firma digital ¿ Qué es Factura electrónica ?

7

¿ Como funciona? Desde los sistemas del contribuyente - Facturas -

EMISOR ELECTRONICO Formato digital Firmado digitalmente Otorgamiento (entrega) RECEPTOR (CLIENTE) 1 Emite factura electrónica Valida y emite constancia (CDR – Aceptado/Rechazado) 3 Estándar UBL Contenido Consistencia Firma digital. SUNAT validaciones Consulta 4 Envía un ejemplar de la factura (Formato digital) 2 ¿ Como funciona?

RECEPTOR (CLIENTE) 1. Emite factura electrónica. Valida y emite constancia. (CDR – Aceptado/Rechazado) 3. Estándar UBL. Contenido. Consistencia. Firma digital. SUNAT. validaciones. Consulta. 4. Envía un ejemplar de la factura (Formato digital) 2. ¿ Como funciona")

8

Desde los sistemas del contribuyente –Factura electrónica

El envío a SUNAT es en la fecha de emisión o en un plazo máximo: 7 días calendarios. Transcurrido el plazo NO tendrá la calidad de “factura” “nota” electrónica, aunque haya sido entregada. Puede sustentar el traslado de los bienes, siempre que la factura electrónica haya sido remitida y aceptada por SUNAT de manera previa al traslado (Factura – Guía). Es decir No se exige GRR . La entrega es por medios electrónicos. Ejemplo: pagina web, correo electrónico, web service, etc. El tipo de medio es señalado por el emisor. Adicionalmente, podrá otorgarse una representación impresa. No tiene efecto tributario. Numeración Independiente de la numeración en papel: Serie alfanumérica de 4 posiciones. Debe iniciar con la letra “F” Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Es Gestionada por el emisor. No se solicita autorización.

. Es decir No se exige GRR . La entrega es por medios electrónicos. Ejemplo: pagina web, correo electrónico, web service, etc. El tipo de medio es señalado por el emisor. Adicionalmente, podrá otorgarse una representación impresa. No tiene efecto tributario. Numeración Independiente de la numeración en papel: Serie alfanumérica de 4 posiciones. Debe iniciar con la letra F Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Es Gestionada por el emisor. No se solicita autorización.")

9

Desde los sistemas del contribuyente

EMISOR ELECTRONICO - Boletas de venta - RECEPTOR Emite y entrega boleta de venta electrónica Representación impresa formato digital 1 SUNAT Resumen Diario Boletas y notas 2 3 Valida y emite CDR Aceptado / Rechazado

10

Desde los sistemas del contribuyente – Boleta Venta electrónica

La entrega de las boletas de venta es a través de representación impresa o por medios electrónicos (si existe consentimiento del comprador) Numeración Independiente de la numeración en papel Serie alfanumérica de 4 posiciones. Debe iniciar con la letra “B” Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Es Gestionada por el emisor. No se solicita autorización. No se envían a SUNAT Se envía un Resumen Diario con la información de boletas y notas emitidas. El envío es en la fecha de emisión por la totalidad de las boletas de venta y notas de crédito y debito emitidas en un día determinado Plazo máximo: 7 días calendarios. Tiene carácter de declaración jurada. Hasta el , el Resumen Diario la información se comunica de forma agregada. A partir del , la información será detallada.

Numeración Independiente de la numeración en papel. Serie alfanumérica de 4 posiciones. Debe iniciar con la letra B Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Es Gestionada por el emisor. No se solicita autorización. No se envían a SUNAT. Se envía un Resumen Diario con la información de boletas y notas emitidas. El envío es en la fecha de emisión por la totalidad de las boletas de venta y notas de crédito y debito emitidas en un día determinado. Plazo máximo: 7 días calendarios. Tiene carácter de declaración jurada. Hasta el , el Resumen Diario la información se comunica de forma agregada. A partir del , la información será detallada.")

11

Representaciones impresas

12

Otras disposiciones Envío de Resumen de comprobantes impresos

Documento para comunicar la información de los comprobantes impresos y tickets, emitidos en situaciones de contingencia. Vigencia Se realiza a través de un archivo plano, en SUNAT Operaciones en Línea. Conservación El emisor electrónico debe conservar los documentos electrónicos, los resúmenes diarios, comunicaciones de baja El receptor debe conservar los comprobantes de pago electrónicos Pérdida y obtención de ejemplares En caso de pérdida, destrucción, etc, de los comprobantes de pago, notas electrónicas o representaciones impresas, el adquirente debe solicitar al emisor un nuevo ejemplar. Consulta El emisor debe poner a disposición opción de consulta de factura, boletas y notas electrónicas que emita. La SUNAT pone a disposición del emisor y receptor una consulta de validez y de la información tributaria contenida en las “Facturas” y sus notas electrónicas vinculadas.

13

Solicitud de Autorización

14

Proceso de homologación

INGRESA A SUNAT OPERACIONES EN LINEA Proceso de homologación CONFIRMA CORREO ELECTRONICO GENERA SOLICITUD REGISTRA CERTIFICADO DIGITAL SUNAT CONTRIBUYENTE VALIDA CADA CASO (Se valida, firma digital, estructura del formato , cálculos aritméticos, entre otros) Plazo 25 días calendarios INICIA ENVÍO SET DE CASOS DE PRUEBA: 50 CASOS FACTURA Y NOTAS 48 CASOS BOLETA Y NOTAS COMUNICACIÓN DE BAJA RESUMEN DIARIO SE EMITE INFORME DEL RESILTADO (PROCEDENTE / IMPROCEDENTE 30 días calendarios NOTIFICACION AL BUZON SOL IMPROCEDENTE VULVE A PRESENTAR SOLICITUD PROCEDENTE ES EMISOR ELECTRONICO

Plazo. 25 días calendarios. INICIA ENVÍO SET DE CASOS DE PRUEBA: 50 CASOS FACTURA Y NOTAS. 48 CASOS BOLETA Y NOTAS. COMUNICACIÓN DE BAJA. RESUMEN DIARIO. SE EMITE INFORME DEL RESILTADO. (PROCEDENTE / IMPROCEDENTE. 30 días calendarios. NOTIFICACION AL BUZON SOL. IMPROCEDENTE. VULVE A PRESENTAR SOLICITUD. PROCEDENTE. ES EMISOR ELECTRONICO.")

15

Desde el PORTAL SUNAT Documento

Aplicativo Gratuito Disponible 24x7 Accesible por internet desde cualquier punto del país o del exterior Almacena los documentos electrónicos Contribuyente CLAVE SOL RUC: ACTIVO Condición de domicilio: HABIDO Habilitado para emitir factura y notas Documento Numeración generada y controlada por el aplicativo No hay perdida de documentos. No hay obligación de conservación Emisor/Receptor

16

Desde el PORTAL SUNAT

17

Desde el PORTAL SUNAT

18

Desde el PORTAL SUNAT

19

Desde el PORTAL SUNAT

20

Desde el PORTAL SUNAT

21

Comprobantes de Retención y de Percepción electronicos

22

Sistema CRE - CPE Vigente a partir del 1.12.2015.

Modelo obligatorio a partir del , para todo Agente de Retención y/o Percepción Se han virtualizado las mismas reglas que existían para el mundo físico. Es posible emitir desde portal SUNAT o SEE del Contribuyente. Entre el y el podrán seguir emitiendo formatos físicos, pero debe enviarse el Resumen Diario de Retención o Percepción según corresponda Resumen diario: Documento donde se informa los documentos físicos emitidos en un día determinado. Su envío es a través de SUNAT Operaciones en Línea (Clave SOL). Plazo: 7 días calendarios

. Plazo: 7 días calendarios.")

23

Sistema CRE - CPE Reversión

Ser emisor electrónico del Sistema CRE-CPE, no lo convierte u obliga a ser Emisor de los Comprobantes de Pago Electrónicos. A partir del los agentes deberán emitir electrónicamente el Comprobante de percepción o retención. En casos de contingencia, podrá usar el esquema papel y deberá comunicar el “Resumen Diario“ Reversión Es la anulación o baja de un CRE o CPE ya emitido (incluso entregado). Está a cargo del Agente (emisor electrónico), y será comunicada al Proveedor o Cliente, según corresponda. Se elimina la obligación del llevado de los Registros del Régimen de Retención o Percepción a partir del

. Está a cargo del Agente (emisor electrónico), y será comunicada al Proveedor o Cliente, según corresponda. Se elimina la obligación del llevado de los Registros del Régimen de Retención o Percepción a partir del")

24

Valida y emite constancia (CDR – Aceptado/Rechazado)

Operatividad – SEE del Contribuyente EMISOR ELECTRONICO Emite comprobante electrónico formato digital 1 RECEPTOR (CLIENTE) Envía un ejemplar 2 Valida y emite constancia (CDR – Aceptado/Rechazado) 3 Consulta 4

Envía un ejemplar. 2. Valida y emite constancia. (CDR – Aceptado/Rechazado) 3. Consulta. 4.")

25

Operatividad – Portal

26

Operatividad – Portal

27

Operatividad – Portal

28

Agente Retención / Percepción

Nuevos Formularios declaración mensual de Retenciones y Percepciones IGV con percepción CUENTA SISTEMA COMPROBANTES Y LIBROS ELECTRÓNICOS Agente Retención / Percepción 1 Graba información en SUNAT Saldo Comprobantes de pago electrónico AGENTE Consulta Determinación de la deuda DJ Sombra NUEVO FORMULARIO Muestra información en las casillas de bases imponibles e impuesto Si requiere modificar las casillas debe modificar los comprobantes electrónicos . CANAL VIRTUAL DE PAGOS Nuevos Formularios F.Virtual 626 Agentes Retención F.Virtual 633 Agentes Percepción F.Virtual 697 Agentes Percepción Ventas internas 2 Otras funcionalidades del formulario: Valida por RUC que sea agente Graba conforme se va registrando Determina si es original o rectificatoria AGENTE AGENTE

29

Guía de Remisión Electrónica

R.S. N.° /SUNAT

30

Aspectos principales Es de uso opcional.

Solo se ha regulado la GRE remitente. Otorgamiento: A través de medios electrónicos Sustento del traslado: Documento electrónico Previo al inicio del traslado la guía debe tener el ok de SUNAT Medios de emisión: Portal, desde los sistemas del contribuyente Opción de baja: por anulación del traslado o por cambio de destinatario.

31

Supuestos y reglas de emisión

Depende de la modalidad de transporte Hasta 4 documentos involucrados, salvo las excepciones previstas en el artículo 21° del RCP. Modelo Físico GRR Transporte Privado Además del CdP entre el proveedor y cliente F UNIDAD DE TRANSPORTE Punto de partida Punto de llegada GRR GRT + Transporte Público Además del CdP entre el proveedor y cliente Además del CdP entre el remitente y transportista F F

32

Supuestos y reglas de emisión

Modelo Electrónico Transporte Privado UNIDAD DE TRANSPORTE FE Remitente ó GRE Remitente Punto de partida Punto de llegada Transporte Público Eventualmente, un solo documento PUEDE sustentar el traslado, incluso tratándose de transporte público, siempre que el remitente consigne la información del transportista (identificación de la empresa de transportes, del vehículo y del conductor) en la FE Remitente. NO ES OBLIGATORIO

en la FE Remitente. NO ES OBLIGATORIO.")

33

Supuestos y reglas de emisión

De allí en adelante se han desarrollado todas las combinaciones posibles, de acuerdo a la naturaleza de la operación o la necesidad del contribuyente. FE - R 1. Transporte Privado UNIDAD DE TRANSPORTE 2. GRE 1. FE - R Punto de partida Punto de llegada 2. GRE - R + * 3. FE – T FE - R Transporte Público + * 4. FE - T GRE - R + GRE - T 4. FE - R + 5. GRE - R GRE - T * La norma ha precisado que la FE – Transportista puede sustentar el traslado, siempre que el remitente sea el destinatario. Caso contrario, el remitente debe haber otorgado conformidad para que se sustente el traslado con la FE – Transportista.

34

Padrón de PSE autorizados

35

Muchas Gracias!!

36

Formato Digital Firma Digital

Certificado Digital / Firma Digital (Art. 2° ) A la firma electrónica referida en el Reglamento Firmas y Certificados Digitales (IOFE). Certificado Digital debe contener RUC, Razón social del emisor. Tener por lo menos nivel de seguridad medio.

A la firma electrónica referida en el Reglamento Firmas y Certificados Digitales (IOFE). Certificado Digital debe contener RUC, Razón social del emisor. Tener por lo menos nivel de seguridad medio.")

37

RESUMEN DIARIO BOLETAS VENTA

Anexo 5 RESUMEN DIARIO BOLETAS VENTA

38

FACTURAS y NOTAS CREDITO DEBITO

Consulta de FACTURAS y NOTAS CREDITO DEBITO

39

Consulta sin clave sol

40

Consulta con clave sol

41

Consulta con clave sol

42

Consulta con clave sol

43

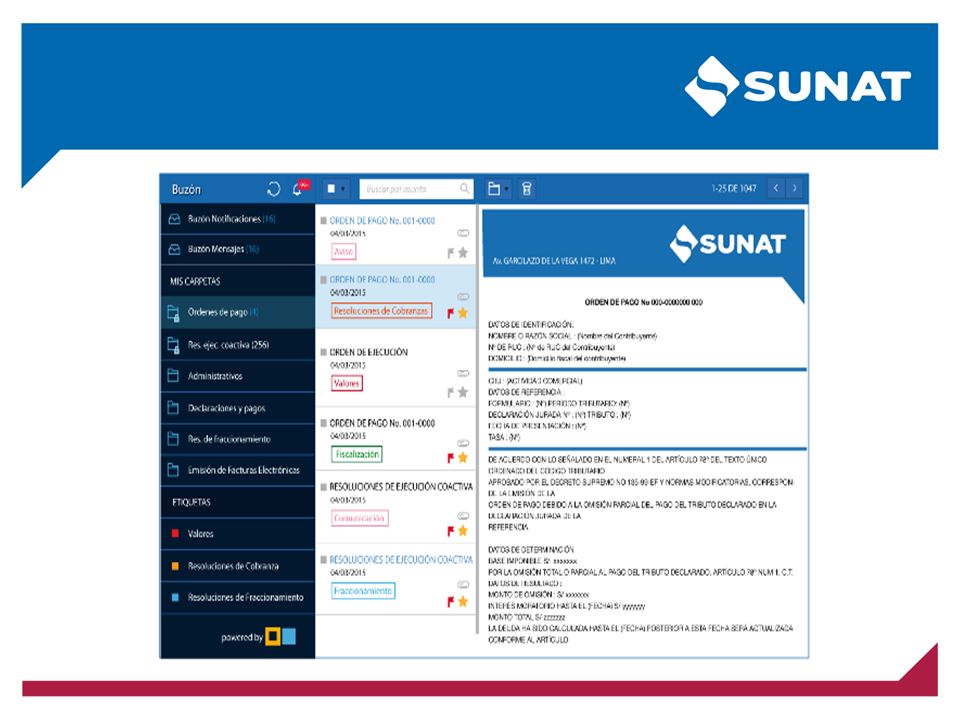

Notificaciones Electrónicas

Presentaciones similares

>")

Escuela Profesional de Ingeniería Comercial y Financiera DOCENTE: Abg. Jimy.>")

es una entidad de la administración pública peruana.>")