Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Agenda Antecedentes de la Contabilidad electrónica.

Aspel-COI 7.0 alcances versión original. Siguientes pasos. Capacitación relacionada.

3

Contabilidad electrónica:

Antecedentes

4

Reforma Fiscal 2014. Art. 28 del CFF

Artículo 28. Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente: I. La contabilidad, para efectos fiscales, se integra por los libros, sistemas y registros contables, papeles de trabajo, estados de cuenta,…, control de inventarios y método de valuación,… en el Reglamento de este Código se establecerá la documentación e información con la que se deberá dar cumplimiento a esta fracción, y los elementos adicionales que integran la contabilidad. II. Los registros o asientos contables a que se refiere la fracción anterior deberán cumplir con los requisitos que establezca el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria. III. Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria. La documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del contribuyente. IV. Ingresarán de forma mensual su información contable a través de la página de Internet del Servicio de Administración Tributaria, de conformidad con reglas de carácter general que se emitan para tal efecto. Fuente: Diario Oficial de la Federación del 9 de diciembre de 2013

5

Resolución miscelánea 2014

Se deberá cumplir a partir del 1º de julio de 2014 con el reporte de la información contable en las páginas del SAT. * Aplica a Personas Morales Artículo Cuadragésimo Tercero Transitorio de la RMF2014

6

Cambios Fiscales Publicación en el Diario Oficial de la Federación del 2 de abril de 2014 del Reglamento del Código Fiscal de la Federación 2014.

7

¿Cuáles son los cambios?

Especificaciones a la forma en que se realiza el registro contable. Por ejemplo: Realizar el registro de los asientos contables a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o actividad (Art. 33B Inciso I) Los registros o asientos contables deberán establecer por centro de costos, identificando las operaciones, actos o actividades de cada sucursal o establecimiento, incluyendo aquéllos que se localicen en el extranjero;” (Art. 33B Inciso XII) Los contribuyentes deberán remitir al SAT o al PAC, el CFDI a más tardar dentro de las veinticuatro horas siguientes a que haya tenido lugar la operación, acto o actividad de la que derivó la obligación de expedirlo (Art. 39)

Los registros o asientos contables deberán establecer por centro de costos, identificando las operaciones, actos o actividades de cada sucursal o establecimiento, incluyendo aquéllos que se localicen en el extranjero; (Art. 33B Inciso XII) Los contribuyentes deberán remitir al SAT o al PAC, el CFDI a más tardar dentro de las veinticuatro horas siguientes a que haya tenido lugar la operación, acto o actividad de la que derivó la obligación de expedirlo (Art. 39)")

8

Art. 33-B Los registros o asientos contables deberán:

Permitir la identificación de cada operación, acto o actividad y sus características, relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria, de tal forma que pueda identificarse la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate;” (Fracción III )

")

9

Por lo que: Los contribuyentes tienen nuevas obligaciones.

Estos son los temas definidos por la Autoridad al día de hoy. Sin embargo, la Autoridad no ha terminado de realizar las especificaciones técnicas de la información que se va a enviar, tanto de su estructura como de la periodicidad de la misma.

10

La solución: Aspel-COI 7.0

11

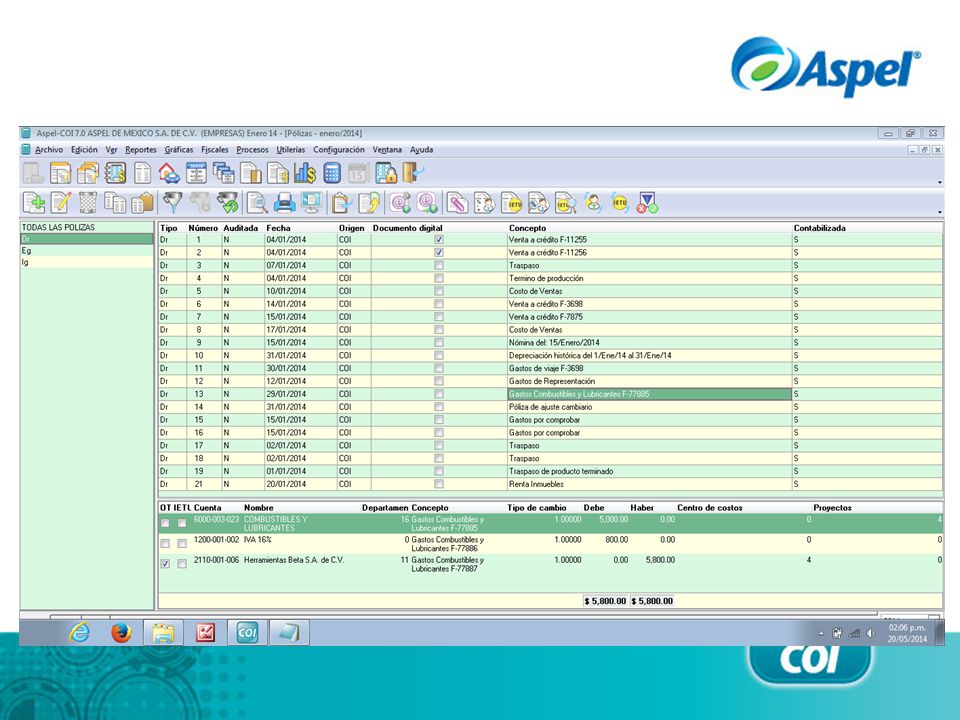

¿Qué ofrece Aspel-COI? Registro contable electrónico.

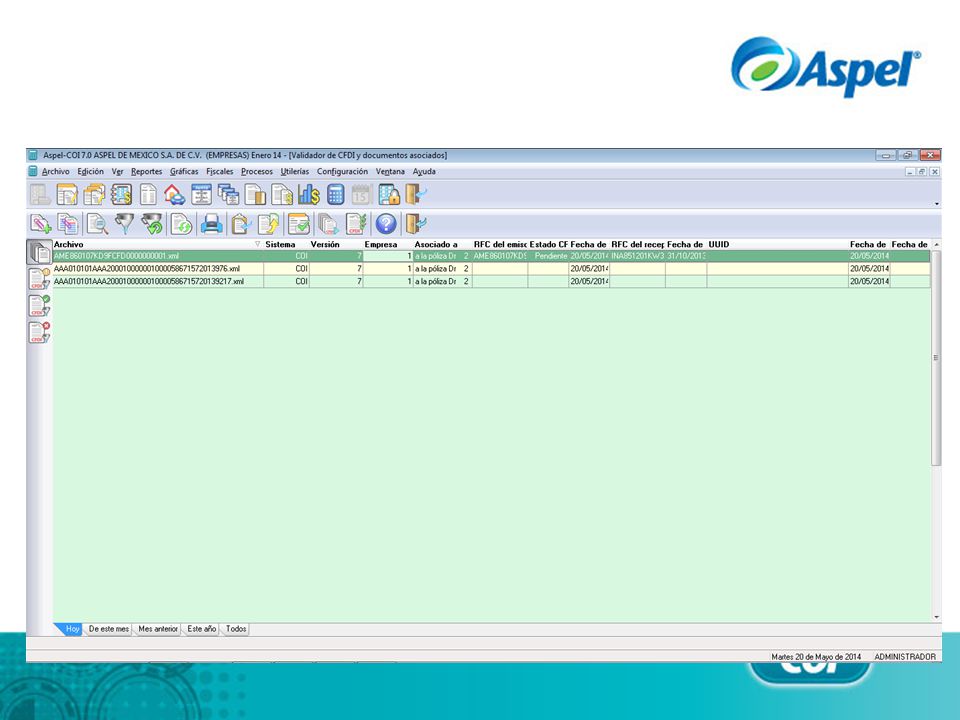

Asociación de comprobantes. Asociación de un CFDI a una póliza, almacenándolo automáticamente en el “Depósito de documentos digitales”. Se puede leer fácilmente el detalle de un CFDI a través de la herramienta Aspel-Visor. Administra fácilmente los CFDI asociados al sistema, valida la estructura, datos fiscales, contenido, operaciones aritméticas y timbrado de los comprobantes y genera un reporte de validación por cada uno de los archivos revisados.

12

Alcances versión original

Aspel-COI 7.0: Alcances versión original Nuevo Número de Serie Pólizas modelo inteligentes. Asociación de comprobantes: Validación de estructura. Visualización en la consulta de pólizas: Documento asociado Si o NO.

13

Nueva serie Permite actualizar rápidamente a los usuarios.

Dado que la Autoridad se encuentra en la definición de los lineamientos, se espera una gran cantidad de cambios, mismos que serán integrados en Re-instalables. Importante: Se está entregando el manual del COI 6.0 con una adenda.

14

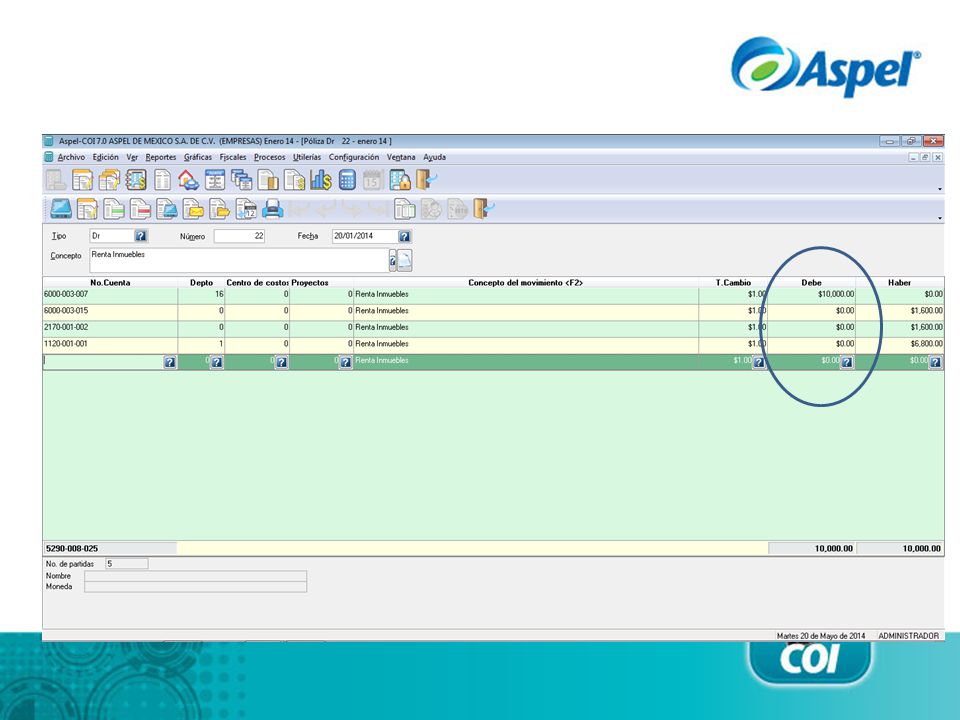

Pólizas inteligentes Las pólizas modelo el sistema determina el % de aplicación en cada partida para que en las pólizas creadas con ese modelo la determinación se realice de manera automática.

15

Pólizas recurrentes= pólizas modelo

16

En la lectura se indica el monto base

18

Edición del xml

19

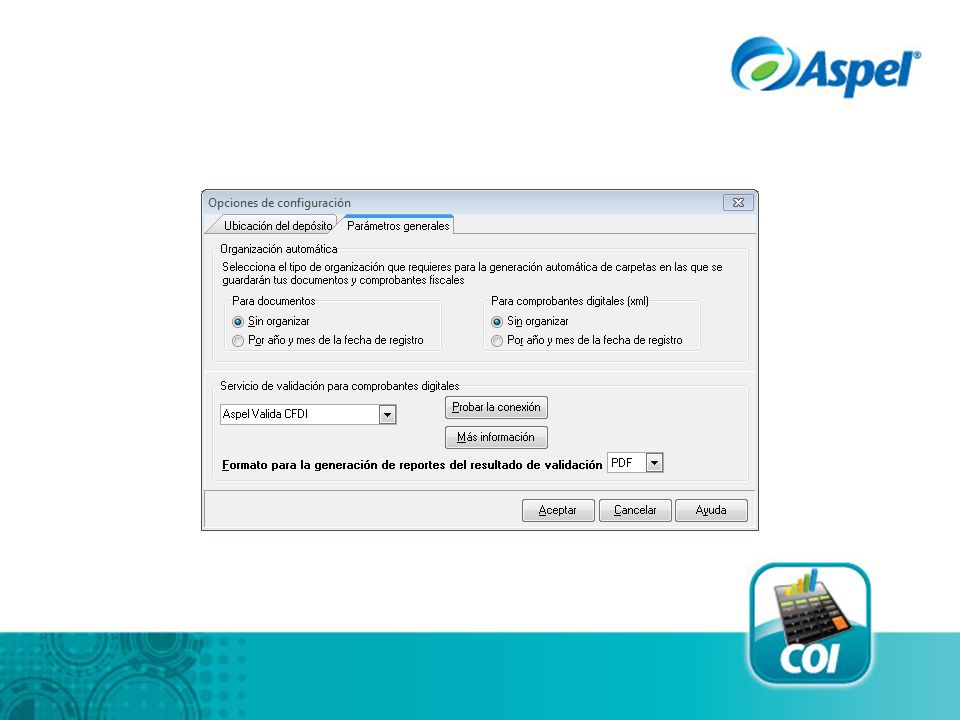

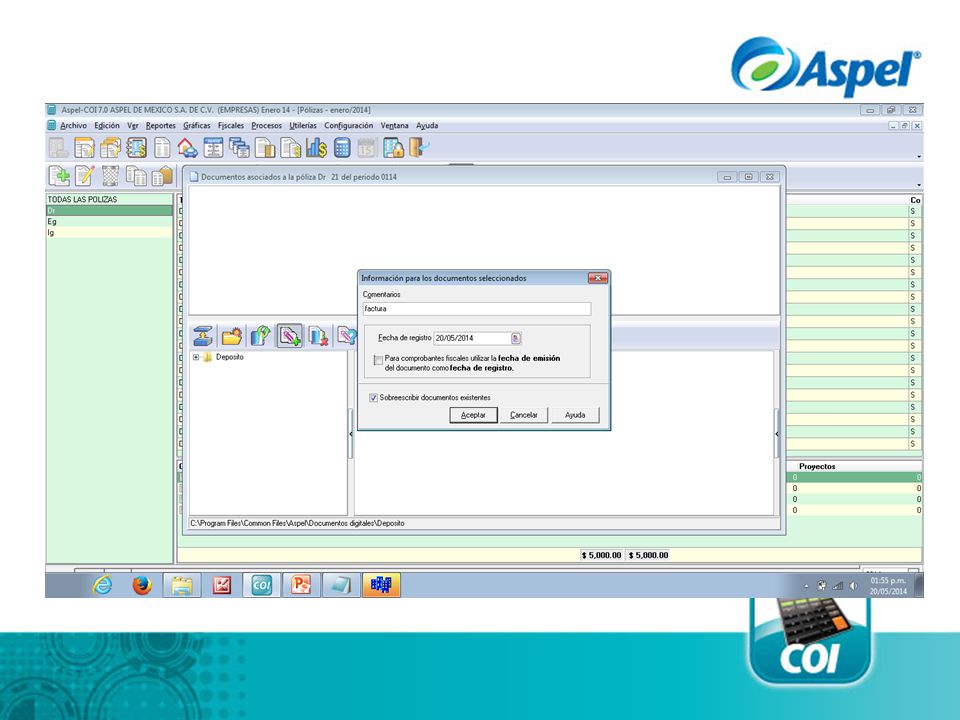

Depósito de documentos:

El depósito de documentos se actualiza para mejorar la administración de la información digital: Depósito de documentos local y externo Asociación automática de documentos Consulta de documentos asociados Validador de XML (CFDI) El acceso a “Configuración y Consulta de documentos asociados” se encuentra en el menú “Archivos”,

El acceso a Configuración y Consulta de documentos asociados se encuentra en el menú Archivos ,")

26

Siguientes pasos Aspel-COI 7.0:

En re-instalables se agregará la funcionalidad Estar al pendiente de las notificaciones de la Autoridad y de Aspel. En presentaciones virtuales se difundirán los alcances finales, así como el tiempo y la forma en que se realizará el envío de la información a la Autoridad.

27

Además, nuevas funciones y características

Al asociar un CFDI a una póliza, se propondrá el asiento contable correspondiente de acuerdo a los datos del comprobante asociado, inclusive el sistema es capaz de proponer la cuenta contable correspondiente de un Cliente o Proveedor. (**) Cuando un CFDI queda asociado a una póliza, se podrá consultar su Folio Fiscal como parte de la información de la póliza. (**) Desde el catálogo de pólizas se podrá identificar qué pólizas tienen documentos asociados. (**)

Cuando un CFDI queda asociado a una póliza, se podrá consultar su Folio Fiscal como parte de la información de la póliza. (**) Desde el catálogo de pólizas se podrá identificar qué pólizas tienen documentos asociados. (**)")

28

Twitter: @asesoresaspel Tel. (777) 279 1156 Cel. (777) 327 3970

Aspel-COI 7.0: Capacitación relacionada Clases gratuitas para usuarios: Aspel-COI y la Contabilidad electrónica. ¡Gracias! Carlos Estrada Marino Asesor Aspel Tel. (777) Cel. (777)

Cel. (777)")

Presentaciones similares

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

ACTUALIZADO 17-02-2014.>")