Descargar la presentación

La descarga está en progreso. Por favor, espere

1

APRENDIZ: SANDRA CAICEDO C. ORDEN: 20194

INVENTARIOS APRENDIZ: SANDRA CAICEDO C. ORDEN: 20194

2

INDICE INVENTARIOS CONTROL INTERNOS SOBRE INVENTARIOS

SISTEMA DE INVENTARIOS ADMINISTRACION DE INVENTARIOS CLASIFICACION DEL ABC METODOLOGIA DEL ABC COSTEO ABC: BASE PARA CONTROL DE LOS INVENTARIOS QUE ES ABC ANALISIS ABC FUNDAMENTOS DEL METODOS ABC VENTAJAS DEL ABC DESVENTAJAS DEL ABC DIAGRAMA DEL PARETO BIBLIOGRAFIA

3

INVENTARIO Inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para su posterior comercialización. Los inventarios comprenden, además de las materias primas, productos en proceso y productos terminados o mercancías para la venta, los materiales, repuestos y accesorios para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios; empaques y envases y los inventarios en tránsito. La base de toda empresa comercial es la compra y venta de bienes o servicios; de aquí la importancia del manejo del inventario por parte de la misma. Este manejo contable permitirá a la empresa mantener el control oportunamente, así como también conocer al final del período contable un estado confiable de la situación económica de la empresa. Ahora bien, el inventario constituye las partidas del activo corriente que están listas para la venta, es decir, toda aquella mercancía que posee una empresa en el almacén valorada al costo de adquisición, para la venta o actividades productivas. Por medio del siguiente trabajo se darán a conocer algunos conceptos básicos de todo lo relacionado a los Inventarios en una empresa, métodos, sistema y control.

4

Control Interno Sobre Inventarios

El control interno sobre los inventarios es importante, ya que los inventarios son el aparato circulatorio de una empresa de comercialización. Las compañías exitosas tienen gran cuidado de proteger sus inventarios. Los elementos de un buen control interno sobre los inventarios incluyen: 1. Conteo físico de los inventarios por lo menos una vez al año, no importando cual sistema se utilice 2. Mantenimiento eficiente de compras, recepción y procedimientos de embarque 3. Almacenamiento del inventario para protegerlo contra el robo, daño ó descomposición 4. Permitir el acceso al inventario solamente al personal que no tiene acceso a los registros contables 5. Mantener registros de inventarios perpetuos para las mercancías de alto costo unitario 6. Comprar el inventario en cantidades económicas 7. Mantener suficiente inventario disponible para prevenir situaciones de déficit, lo cual conduce a pérdidas en ventas 9. No mantener un inventario almacenado demasiado tiempo, evitando con eso el gasto de tener dinero restringido en artículos innecesarios

5

Sistemas de inventario

En el sistema de Inventario Perpetuo, el negocio mantiene un registro continuo para cada artículo del inventario. Los registros muestran por lo tanto el inventario disponible todo el tiempo. Los registros perpetuos son útiles para preparar los estados financieros mensuales, trimestral o provisionalmente. EL negocio puede determinar el costo del inventario final y el costo de las mercancías vendidas directamente de las cuentas sin tener que contabilizar el inventario. El sistema perpetuo ofrece un alto grado de control, porque los registros de inventario están siempre actualizados. Anteriormente, los negocios utilizaban el sistema perpetuo principalmente para los inventarios de alto costo unitario, como las joyas y los automóviles; hoy día con este método los administradores pueden tomar mejores decisiones acerca de las cantidades a comprar, los precios a pagar por el inventario, la fijación de precios al cliente y los términos de venta a ofrecer. El conocimiento de la cantidad disponible ayuda a proteger el inventario. La derivación del saldo de cada cuenta incluye el inventario: Saldo Inicial + Incrementos (Compras) - Disminuciones costo de las mercancías vendidas = Saldo Final

- Disminuciones costo de las mercancías vendidas. = Saldo Final.")

6

ADMINISTRACIÓN DE INVENTARIOS

En los negocios existe una realidad reconocida por muchos, pero desafortunadamente racionalizada e implementada por pocos "quien compra bien, vende o produce bien". El tener una buena política de compras, le va a permitir un manejo fluido a la empresa y disminuir sus costos, lo que obviamente mejorará su rentabilidad. Debido a lo anterior es necesario estudiar los inventarios desde el momento en que se proyecta la compra, es decir involucrarlos en los procesos de planeación de la compañía y en su contrapartida obligatoria, el control. En la acepción más amplia de la palabra, los inventarios son recursos utilizables que se encuentran almacenados para su uso posterior en un momento determinado. Algunos autores los definen simplemente como bienes ociosos almacenados en espera de ser utilizados. Otros autores los definen como un activo corriente de vital importancia para el funcionamiento de la empresa. Existen múltiples argumentos para justificar la tenencia o no de inventarios, de los cuales mencionaremos tan solo unos pocos. Argumentos a favor:

7

Argumentos a favor: Argumentos en contra: Prever escasez

Es preferible ahorrar productos que plata Permiten obtener ganancias adicionales cuando hay alzas Facilitan desfasar (separar) los diferentes procesos de la empresa. Argumentos en contra: Inmovilizan recursos que podrían usarse mejor Esconden los problemas de la empresa Disimulan la ineptitud del tomador de decisiones Facilitan esconder los problemas de calidad. Los argumentos esgrimidos por los "partidarios" de cada corriente tienen validez relativa, esto es lo que los hace tan peligrosos, ya que al tener indiscutiblemente una parte de realidad son aun más difíciles de rebatir que las verdades verdaderas como diría Fuentes, debido a lo anterior es que debemos ser objetivos en la posición a asumir y no ser maniqueos, es decir no debemos creer que nuestro argumento es acertado y que todos los demás están equivocados. Lo que es indiscutible, es que los inventarios representan un alto porcentaje de los activos en el balance y a las compras les sucede lo mismo con respecto a las utilidades en los estados de resultados, entonces si desde el punto de vista financiero reconocemos esta realidad y no hacemos nada con el objeto de mejorar su manejo estamos siendo irresponsables con nuestra empresa.

los diferentes procesos de la empresa. Argumentos en contra: Inmovilizan recursos que podrían usarse mejor. Esconden los problemas de la empresa. Disimulan la ineptitud del tomador de decisiones. Facilitan esconder los problemas de calidad. Los argumentos esgrimidos por los partidarios de cada corriente tienen validez relativa, esto es lo que los hace tan peligrosos, ya que al tener indiscutiblemente una parte de realidad son aun más difíciles de rebatir que las verdades verdaderas como diría Fuentes, debido a lo anterior es que debemos ser objetivos en la posición a asumir y no ser maniqueos, es decir no debemos creer que nuestro argumento es acertado y que todos los demás están equivocados. Lo que es indiscutible, es que los inventarios representan un alto porcentaje de los activos en el balance y a las compras les sucede lo mismo con respecto a las utilidades en los estados de resultados, entonces si desde el punto de vista financiero reconocemos esta realidad y no hacemos nada con el objeto de mejorar su manejo estamos siendo irresponsables con nuestra empresa.")

8

CLASIFICACIÓN ABC En cada empresa se utilizan diferentes productos, cada uno de ellos con sus propias características, por lo tanto, cada uno de ellos necesita de un manejo particular, dependiendo de su importancia en los procesos de la compañía y de las posibilidades de adquisición. El análisis ABC es una manera de clasificar los productos de acuerdo a criterios preestablecidos, la mayor parte de los textos que manejan este tema, toman como criterio el valor de los inventarios y dan porcentajes relativamente arbitrarios para hacer esta clasificación. Por ejemplo, el 10% de los productos representan el 60% de las compras de la empresa por lo tanto esta es la zona A, un 40% de los productos el 30%, que serian los que están ubicados en la zona B, el resto (50% de los productos y 10% de las compras) son productos C. Se debe pensar no solo en los costos, es importante ver otros criterios, lo que es sin duda la principal dificultad en este tipo de análisis. Es innegable, sin embargo que un pequeño porcentaje de productos, desde cualquier criterio, es indispensable para el funcionamiento de la empresa y/o para mejorar su rentabilidad, estos serian clasificados como productos A típicos, y de acuerdo a este punto de vista se van seleccionando los productos de las demás zonas; si uno considera oportuno podría pensarse en la posibilidad de agregar una zona D, para productos realmente intrascendentes y de costo muy bajo.

son productos C. Se debe pensar no solo en los costos, es importante ver otros criterios, lo que es sin duda la principal dificultad en este tipo de análisis. Es innegable, sin embargo que un pequeño porcentaje de productos, desde cualquier criterio, es indispensable para el funcionamiento de la empresa y/o para mejorar su rentabilidad, estos serian clasificados como productos A típicos, y de acuerdo a este punto de vista se van seleccionando los productos de las demás zonas; si uno considera oportuno podría pensarse en la posibilidad de agregar una zona D, para productos realmente intrascendentes y de costo muy bajo.")

9

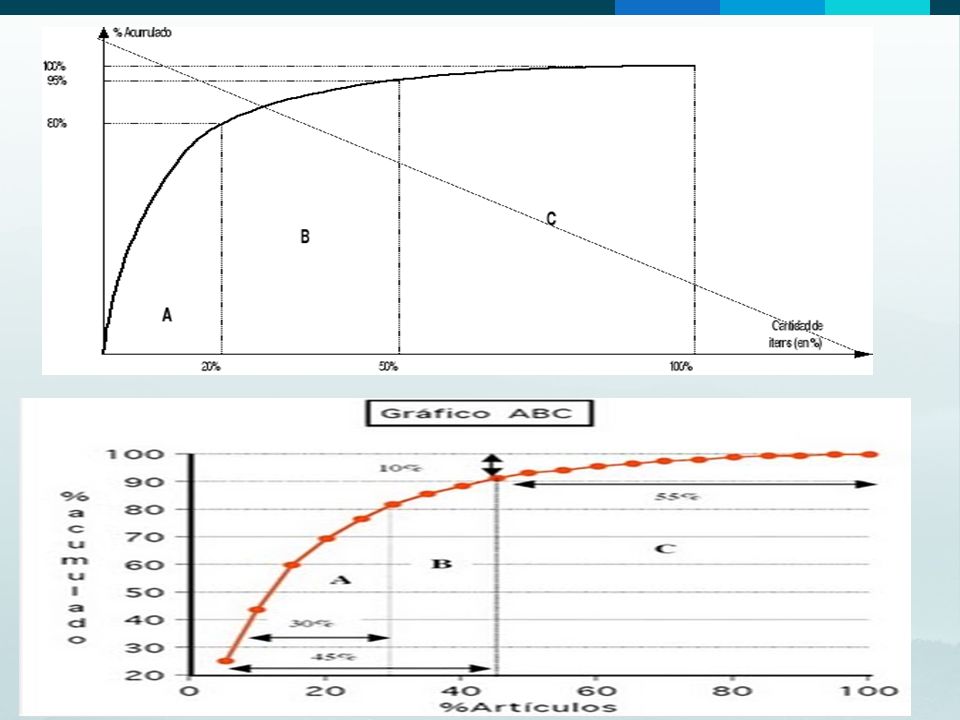

La siguiente gráfica nos da una visión de la clasificación ABC, no se utilizaron porcentajes en forma explícita, para no caer en la tentación de dogmatizar sobre un valor en particular, la idea es que a los productos de la zona A se le busquen modelos que permitan un control muy fuerte sobre el criterio clave que se esté manejando y a medida que se alejen los productos de esta zona, los modelos puedan ser más flexibles; esto no quiere decir que se descuide el control físico de los inventarios, ya que como se mencionó en la introducción ese no es el objetivo del presente fascículo.

10

La Metodología ABC Este consiste en efectuar un análisis de los inventarios estableciendo capas de inversión o categorías con objeto de lograr un mayor control y atención sobre los inventarios, que por su número y monto merecen una vigilancia y atención permanente. El análisis de los inventarios es necesario para establecer tres (03) grupos de productos: el A, B y C. Los grupos deben establecerse con base al número de partidas y su valor. Generalmente el 80% del valor del inventario está representado por el 20% de los artículos y el 80% de los artículos representan el 20% de la inversión. Los artículos “A” incluyen los inventarios que representan el 80% de la inversión y el 20% de los artículos, en el caso de una composición 80/20. Los artículos “B”, con un valor medio, abarcan un número menor de inventarios que los artículos “C” de este grupo y por último los artículos “C”, que tienen un valor reducido y serán un gran número de inventarios. Este sistema permite administrar la inversión en tres categorías o grupos para poner atención al manejo de los artículos “A”, que significan el 80% de la inversión en inventarios, para que a través de su estricto control y vigilancia, se mantenga o en algunos casos se llegue a reducir la inversión en inventarios, mediante una administración eficiente.

grupos de productos: el A, B y C. Los grupos deben establecerse con base al número de partidas y su valor. Generalmente el 80% del valor del inventario está representado por el 20% de los artículos y el 80% de los artículos representan el 20% de la inversión. Los artículos A incluyen los inventarios que representan el 80% de la inversión y el 20% de los artículos, en el caso de una composición 80/20. Los artículos B , con un valor medio, abarcan un número menor de inventarios que los artículos C de este grupo y por último los artículos C , que tienen un valor reducido y serán un gran número de inventarios. Este sistema permite administrar la inversión en tres categorías o grupos para poner atención al manejo de los artículos A , que significan el 80% de la inversión en inventarios, para que a través de su estricto control y vigilancia, se mantenga o en algunos casos se llegue a reducir la inversión en inventarios, mediante una administración eficiente.")

11

El costeo ABC: base para el control de los inventarios

El inventario representa una inversión considerable por parte de las empresas manufactureras, es por ello que se hace indispensable prestarle atención especial a su manejo. Para realizar una eficiente administración los responsables de esta área deben controlar todos los niveles del inventario y considerar que este es una inversión significativa que si no se maneja de una forma adecuada puede convertirse en un problema que afectaría la gestión financiera de la empresa. ABC y empresa Una empresa que tenga un gran número de artículos de inventario debe analizar cada uno de ellos para determinar la inversión aproximada por unidad. Apertura temática Una gran cantidad de organizaciones tienen en sus bodegas una gran cantidad de artículos que no tienen una misma característica, muchos de estos artículos son relativamente de bajo costo, en tanto que otros son bastante costosos y representan gran parte de la inversión de la empresa. Algunos de los artículos del inventario, aunque no son especialmente costosos tienen una rotación baja y en consecuencia exigen una inversión considerable; otros artículos, aunque tienen un costo alto por unidad.

12

La aplicación del sistema de costos ABC en una empresa para el control de inventarios se empieza por la clasificación en grupos de artículos así: Los artículos "A" que son aquellos en los que la empresa tiene la mayor inversión, estos representan aproximadamente el 20% de los artículos del inventario que absorben el 90% de la inversión. Estos son los más costosos o los que rotan más lentamente en el inventario. Los artículos "B" son aquellos que les corresponde la inversión siguiente en términos de costo. Consisten en el 30% de los artículos que requieren el 8% de la inversión. Los artículos "C" son aquellos que normalmente en un gran número de artículos correspondientes a la inversión más pequeña. Consiste aproximadamente el 50% de todos los artículos del inventario pero solo el 2% de la inversión de la empresa .

13

¿QUÉ ES ABC? El ABC (siglas en inglés de "Activity Based Costing" o "Costeo Basado en Actividades") se desarrolló como herramienta práctica para resolver un problema que se le presenta a la mayoría de las empresas actuales. Los sistemas de contabilidad de costos tradicionales se desarrollaron principalmente para cumplir la función de valoración de inventarios (para satisfacer las normas de "objetividad, verificabilidad y materialidad"), para incidencias externas tales como acreedores e inversionistas. Dos defectos especialmente importantes son: 1. La incapacidad de reportar los costos de productos individuales a un nivel razonable de exactitud. 2. La incapacidad de proporcionar retro-información útil para la administración de la empresa a los efectos del control de las operaciones.

se desarrolló como herramienta práctica para resolver un problema que se le presenta a la mayoría de las empresas actuales. Los sistemas de contabilidad de costos tradicionales se desarrollaron principalmente para cumplir la función de valoración de inventarios (para satisfacer las normas de objetividad, verificabilidad y materialidad ), para incidencias externas tales como acreedores e inversionistas. Dos defectos especialmente importantes son: 1. La incapacidad de reportar los costos de productos individuales a un nivel razonable de exactitud. 2. La incapacidad de proporcionar retro-información útil para la administración de la empresa a los efectos del control de las operaciones.")

14

Análisis ABC El análisis ABC es un método de clasificación frecuentemente utilizado en gestión de inventario. Resulta del principio de Pareto. El análisis ABC permite identificar los artículos que tienen un impacto importante en un valor global (de inventario, de venta, de costes...). Permite también crear categorías de productos que necesitaran niveles y modos de control distintos. Ejemplo aplicable a la gestión de stock : 1. "Clase A" el stock incluirá generalmente artículos que representan 80% del valor total de stock y 20% del total de los artículos. En eso la clasificación ABC resulta directamente del principio de Pareto. 2. "Clase B" los artículos representaran 15% del valor total de stock, 30% del total de los artículos. 3. "Clase C " los artículos representaran 5% del valor total de stock, 50% del total de los artículos.

. Permite también crear categorías de productos que necesitaran niveles y modos de control distintos. Ejemplo aplicable a la gestión de stock : 1. Clase A el stock incluirá generalmente artículos que representan 80% del valor total de stock y 20% del total de los artículos. En eso la clasificación ABC resulta directamente del principio de Pareto. 2. Clase B los artículos representaran 15% del valor total de stock, 30% del total de los artículos. 3. Clase C los artículos representaran 5% del valor total de stock, 50% del total de los artículos.")

15

FUNDAMENTOS DEL MÉTODO ABC

El método ABC (Activity Based Costing) analiza las actividades de los departamentos indirectos (de soporte) dentro de la organización para calcular el costo de los productos terminados. Y analiza las actividades porque reconoce dos verdades simples pero evidentes: No son los productos sino las actividades las que causan los costos. 2. Son los productos los que consumen las actividades El método ABC consiste en asignar los gastos indirectos de fabricación a los productos siguiendo los pasos descritos a continuación: Identificando y analizando por separado las distintas actividades de apoyo que proveen los departamentos indirectos Asignando a cada actividad los costos que les corresponden creando así agrupaciones de costo homogéneas en el sentido de que el comportamiento de todos los costos de cada agrupación es explicado por la misma actividad. Ya que todas las actividades han sido identificadas y sus respectivos costos

analiza las actividades de los departamentos indirectos (de soporte) dentro de la organización para calcular el costo de los productos terminados. Y analiza las actividades porque reconoce dos verdades simples pero evidentes: No son los productos sino las actividades las que causan los costos. 2. Son los productos los que consumen las actividades. El método ABC consiste en asignar los gastos indirectos de fabricación a los productos siguiendo los pasos descritos a continuación: Identificando y analizando por separado las distintas actividades de apoyo que proveen los departamentos indirectos. Asignando a cada actividad los costos que les corresponden creando así agrupaciones de costo homogéneas en el sentido de que el comportamiento de todos los costos de cada agrupación es explicado por la misma actividad. Ya que todas las actividades han sido identificadas y sus respectivos costos.")

16

Ventajas del ABC 1. Una de las ventajas más importantes derivadas de un sistema de gestión por actividades es que no afecta directamente la estructura organizativa de tipo funcional ya que el ABC gestiona las actividades y éstas se ordenan horizontalmente a través de la organización. Es precisamente ésta la ventaja de que los cambios en la organización no quedan reflejados en el sistema. 2. Ayuda a entender el comportamiento de los costos de la organización y por otra parte es una herramienta de gestión que permite hacer proyecciones de tipo financiero ya que simplemente debe informar del incremento o disminución en los niveles de actividad. 3. La perspectiva del ABC nos proporciona información sobre las causas que generan la actividad y el análisis de cómo se realizan las tareas. Un conocimiento exacto del origen del costo nos permite atacarlo desde sus raíces. 4. Nos permite tener una visión real (de forma horizontal) de lo que sucede en la empresa. Sin una visión horizontal (sin conocer la participación de otros departamentos en el proceso que se ejecuta) perdemos realmente la visión de la necesidad de nuestro trabajo para el cliente al que debemos justificar el precio que facturamos. 5. Este nuevo sistema de gestión nos permitirá conocer medidas de tipo no financiero muy útiles para la toma de decisiones.

de lo que sucede en la empresa. Sin una visión horizontal (sin conocer la participación de otros departamentos en el proceso que se ejecuta) perdemos realmente la visión de la necesidad de nuestro trabajo para el cliente al que debemos justificar el precio que facturamos. 5. Este nuevo sistema de gestión nos permitirá conocer medidas de tipo no financiero muy útiles para la toma de decisiones.")

17

Desventajas del ABC 1. Hay una aceptación clara por parte de todos los expertos de que el ABC consume una parte importante de recursos en las fases de diseño e implementación. 2. Otro de los aspectos a tener en cuenta que pueden hacer dificultosa la implantación del ABC es la determinación del perímetro de actuación y nivel de detalle en la definición de la actividad. 3. Un tercer aspecto es que si se nos puede hacer dificultosa la definición de las actividades, en dónde realmente vamos a tener un mayor número de problemas es en la definición de los "inductores" o factores que desencadenan la actividad. Para determinar los inductores deberemos utilizar el método de causa - efecto con el objeto de analizar las causas inmediatas hasta obtener la verdadera causa que desencadenan el cúmulo de actividades. 4. Por último es cierto que cualquier cambio en un sistema siempre va acompañado en las primeras fases de un proceso de adaptación y para evitar que el nuevo sistema implantado se haga complejo en el uso y no suponga un proceso traumático, se debe educar a los usuarios que mantienen la información y a las personas que usan la misma para la toma de decisiones.

19

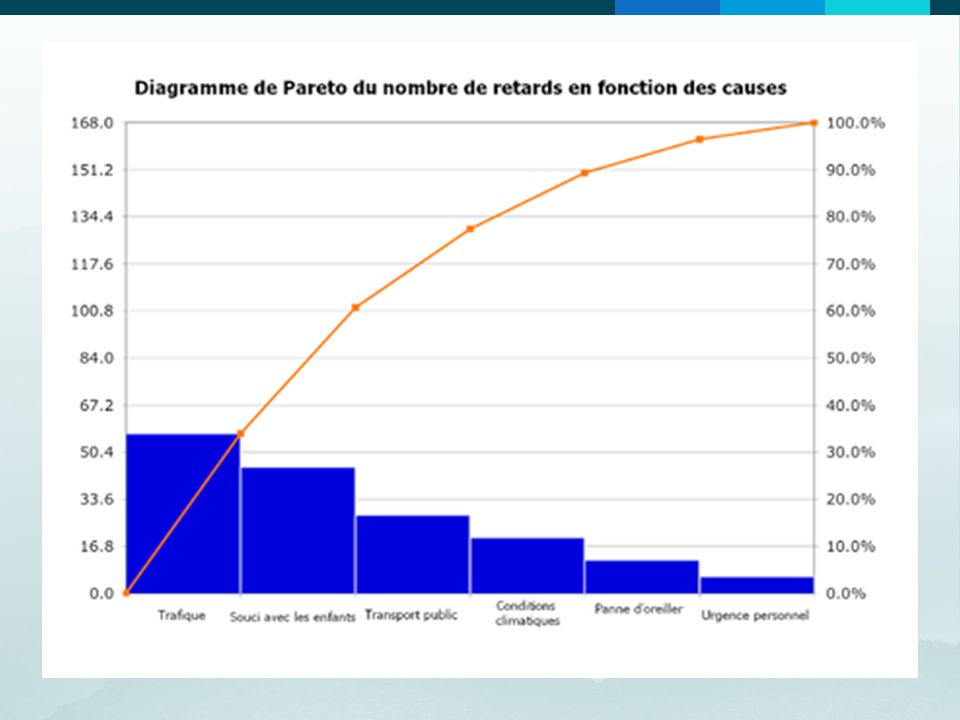

Diagrama de Pareto El diagrama de Pareto, también llamado curva o Distribución A-B-C, es una gráfica para organizar datos de forma que estos queden en orden descendente, de izquierda a derecha y separados por barras. Permite, pues, asignar un orden de prioridades. El diagrama permite mostrar gráficamente el principio de Pareto (pocos vitales, muchos triviales), es decir, que hay muchos problemas sin importancia frente a unos pocos graves. Mediante la gráfica colocamos los "pocos vitales" a la izquierda y los "muchos triviales" a la derecha. El diagrama facilita el estudio comparativo de numerosos procesos dentro de las industrias o empresas comerciales, así como fenómenos sociales o naturales, como se puede ver en el ejemplo de la gráfica al principio del artículo. Hay que tener en cuenta que tanto la distribución de los efectos como sus posibles causas no es un proceso lineal sino que el 20% de las causas totales hace que sean originados el 80% de los efectos.

, es decir, que hay muchos problemas sin importancia frente a unos pocos graves. Mediante la gráfica colocamos los pocos vitales a la izquierda y los muchos triviales a la derecha. El diagrama facilita el estudio comparativo de numerosos procesos dentro de las industrias o empresas comerciales, así como fenómenos sociales o naturales, como se puede ver en el ejemplo de la gráfica al principio del artículo. Hay que tener en cuenta que tanto la distribución de los efectos como sus posibles causas no es un proceso lineal sino que el 20% de las causas totales hace que sean originados el 80% de los efectos.")

21

Bibliografía A. Redondo. Curso Práctico de Contabilidad General y Superior. Tomo I. Hagen, Harrison y Robinson. Contabilidad. Editorial Hispanoamericana.

Presentaciones similares