Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CPSS-IOSCO Principios de las Infraestructuras de los

Mercados Financieros – experiencias iniciales de una auto-evaluación, divulgación y similitudes con otras evaluaciones: Banco Mundial FASP, AGC y Thomas Murray

2

Conferencistas Jorge Hernán Jaramillo: Comentarios sobre el proceso de evaluación realizado por el Fondo Monetario Internacional y el Banco Mundial en Deceval a la luz de los nuevos principios. Theodore (Ted) Rothschild: La visión de los custodios globales Ana Giraldo: Impacto de Los principios de IOSCO en la metodología de evaluación de los Depósitos de Thomas Murray

Rothschild: La visión de los custodios globales. Ana Giraldo: Impacto de Los principios de IOSCO en la metodología de evaluación de los Depósitos de Thomas Murray.")

3

Conferencista Jorge Hernán Jaramillo: Comentarios sobre el proceso de evaluación realizado por el Fondo Monetario Internacional y el Banco Mundial en Deceval a la luz de los nuevos principios.

4

Agenda El foco de los principios de IOSCO en los CSDs

La aplicación de la metodología de autoevaluación y del esquema de revelación de la información Matriz de Impacto : Un ejemplo La construcción de la Evidencia requerido en el proceso de autoevaluación

5

Agenda El foco de los principios de IOSCO en los CSDs

La aplicación de la metodología de autoevaluación y del esquema de revelación de la información Matriz de Impacto : Un ejemplo La construcción de la Evidencia requerido en el proceso de autoevaluación

6

FFI : Categoría de Riesgos a Administrar y Gestionar

Legal Contraparte Sistemico Administración de Riesgos Operacional Liquidez Custodia De Inversiones De Negocios

7

Foco principal de la Evaluación de IOSCO

Riesgo De Liquidez Riesgo de Contraparte Eficiencia y Productividad Marco Legal Márgenes Colaterales Liquidación/ Finalidad Transparencia Gobierno Corporativo PRINCIPIOS DE IOSCO Riesgo de Transparencia Administración De Riesgos Procesos de liquidación de valores DVD,PVP;DVP Administración de Fallas /Segregación y Portabilidad Riesgos de Negocio, Inversiones y Operacional Acceso

8

Agenda El foco de los principios de IOSCO en los CSDs

La aplicación de la metodología de autoevaluación y del esquema de revelación de la información Matriz de Impacto : Un ejemplo La construcción de la evidencia requerida en el proceso de autoevaluación

9

Construcción del Documento de Autoevaluación

Construcción de una descripción detallada de las líneas de negocio Creación de estadísticas de volúmenes de operaciones Descripción detallada de los siguientes elementos: Marco Legal del depósito de Valores Reglamento y códigos de Gobierno Corporativo Principios de Operación Administración del sistema de gestión de riesgos y del sistema de control interno Administración del sistema de Calidad Administración del programa de continuidad de negocios Análisis de los principales ciclos del negocio Análisis de la situación Financiera de la Compañía Análisis de la Liquidez y Rentabilidad del negocio Determinación de gaps contra los principios y consideraciones clave Determinación de un plan de acción Construcción del Documento de Autoevaluación Matriz de Evaluación Documento de Autoevaluación

10

Revisión de Los Auditores del Banco Mundial y del Fondo Monetario Internacional

Se respondió especialmente a los interrogantes sobre evidencias del proceso de administración y gestión de los siguientes procesos estratégicos Riesgos General del negocio: Estratégico, comercial, reputacional, de mercado, de inversión, etc. Riesgo Legal Riesgos Operacional Riesgo de Liquidez Riesgo de Contraparte Riesgo de Continuidad de Negocios Riesgo Sistémico Evidencias sobre los ciclos de eficiencia y productividad en el negocio Evidencias sobre la transparencia y la estrategia de comunicaciones e información Evidencias sobre el proceso de Buen Gobierno de la entidad: Reglamento de la Junta Directiva, Evaluación de la misma, conformación de la Junta, Definición de independientes, Enlaces Riesgos de Liquidación de Valores

11

Agenda El foco de los principios de IOSCO en los CSDs

La aplicación de la metodología de autoevaluación y del esquema de revelación de la información Matriz de Impacto : Un ejemplo La construcción de la evidencia requerida en el proceso de autoevaluación

12

Principio 1 : Bases legales

Concepto Principal Servicio Impacto Ley aplicable Integración de Mercados y manejo de custodia Internacional Verificación y fortalecimiento de los contratos para el aseguramiento de las transacciones, protección a las garantías, proxi voting. Protección de los activos de los inversionistas, finalidad. Proxy Voting Integración de mercados : MILA Limitaciones en el ejercicio de los derechos en las legislaciones integradas Tomas de posesión – liquidación Custodia, compensación, liquidación, administración de valores. Impulsar norma que nos permita mejorar la incertidumbre existente sobre las acciones del liquidador y administrador frente a los derechos de los inversionistas Incremento en la frecuencia y foco de la Supervisión del CSD Depósito de Valores y Sistema de compensación y liquidación de valores Administración de información y riesgos, al igual que costos Protección al inversionista Depósito de Valores y sistemas de compensación y liquidación de valores. Entendimiento de los requisitos de Acceso a la información y operaciones realizadas por el intermediario. Sistemas de chequeo y balance Enlaces con otras FMIs Integración de mercados, y relaciones de interdependencia con las FMIs Necesidad de verificar los contratos para asegurar Fortalecimiento de la Protección al inversionista , al igual que fortalecimiento a los contratos para administración de riesgos e información

13

Principio 2: Gobierno Concepto Principal Servicio Impacto

Importancia en la seguridad y eficiencia de la FMI y su contribución a la estabilidad Financiera como entidades de interés público La Actividad de Depósito y del Sistema de Compensación y liquidación por el administrado Fortalecimiento del desarrollo de los mercados, los ciclos de administración de riesgos e información de los mismos a los participantes Gobierno Corporativo La entidad y su estructura de gobierno Mayores exigencias de prácticas de buen gobierno , con mayor énfasis en la independencia de los administradores de riesgos, control interno y auditoría Arreglos institucionales de gobierno que aseguren la seguridad y la eficiencia de la FMI. Miembros independientes y administración del conflicto de interés Roles de la Junta Directiva Mayor preocupación sobre los temas de responsabilidad de la Junta Directiva, mayor énfasis en riesgos, administración de la estrategia y de respuesta a las exigencia de política pública. Además de procesos de evaluación de la Junta Directiva. Administración de Riesgos Una sólida política de administración de riesgos, determinar la tolerancia al riesgo, cuantificar los riesgos y mitigarlos Comité de Auditoria y Comité de Riesgos Mayor énfasis en el seguimiento al control interno y al manejo y administración de riesgos. Comité de Auditoria con independientes. Reconocimiento de los Intereses de los Stakeholders Establecer los mecanismos para conocer, responder e interpretar los intereses de los stakeholders. Posible participación en la Junta Directiva

14

Principio 3: Contar con un modelo de administración de riesgos comprensivo

Concepto Principal Servicio Impacto Administración de Riesgos Todos los servicios Entender los riesgos que los procesos de la entidad imponen en los participantes. Debe identificar todos los riesgos que puedan afectar su capacidad de operación. Igualmente entender e identificar los riesgos que otros imponen en la FMI Riesgos: Crédito, liquidez, legal, operacional , de negocios, de mercado, estratégico, de concentración, de interdependencias Debe realizar pruebas de stress de sus operaciones y sistemas Sistemas de control e información robustos para medir y monitorear los riesgos El depósito debe poder automatizar sus mecanismos de administración y seguimiento de los riesgos, para permitir la medición oportuna de los riesgos a los que esta expuesta Incentivos para la administración y mitigación de los riesgos La entidad Para apoyar el análisis y mitigación de los riesgos a los que se expuesta la entidad. Estos son penalidades, acuerdos de pérdidas compartidas Interdependencias con otras FMIs u otros proveedores de servicios – Bancos de liquidación, proveedores de liquidez, otros depósitos de valores, custodios globales etc. Servicios Core Optimizar el análisis de riesgos de las interdependencias de las otras FMIs y mitigar la ocurrencia de riesgos derivados de las mismas Análisis de escenarios para procesos de recuperación de entidad o desmonte ordenado de la misma Deben poderse construir escenarios sobre los cuales la entidad prevea un programa ante posibles crisis que la inhabiliten para proveer sus servicios o la impacten

15

Agenda El foco de los principios de IOSCO en los CSDs

La aplicación de la metodología de autoevaluación y del esquema de revelación de la información Matriz de Impacto : Un ejemplo La construcción de la evidencia requerida en el proceso de autoevaluación

16

Tablero de Control Diario de Operaciones

17

Ciclos de los Procesos Core del Negocio: Control y Monitoreo de operaciones

DVP: Intra-day Cycle - Value of Payments DVP: Intra-day Cycle Operations By Hour Entitlements : Intra-day Cycle - Payment Distribution DVP : Automatic Debit Intra-day Cycle

18

Política de Inversiones de Portafolio

Política de Inversiones de portafolio definida Vigilancia a través del Comité Financiero de la Junta Directiva de manera mensual y trimestral a la Junta Directiva La estrategia de portafolio se revisa en el mismo comité de la Junta.

19

Administración del Riesgo de Liquidez: Líneas de Crédito para riesgo operacional

Una reserva de capital por COP 956 Millones para pérdidas operacionales Líneas de crédito para riesgos operacionales: USD 25 millones.

20

Sistema de Gestión de Calidad : Ejemplos de Indicadores de TI

21

Sistema de Gestión de Calidad : Ejemplos de Indicadores de Operaciones

22

Prácticas de Administración de Riesgos

23

Marco Metodológico de Administración de Riesgos

24

Componentes del Plan de Continuidad de Negocios

25

Evolución Financiera de Deceval

26

Evolución Financiera de Deceval 2004-2012

27

Indicadores Financieros - IOSCO – BIS 2012

28

Infraestructura Tecnológica

29

Deceval IT Infrastructure

Telecomunicaciones Deceval IT Infrastructure

30

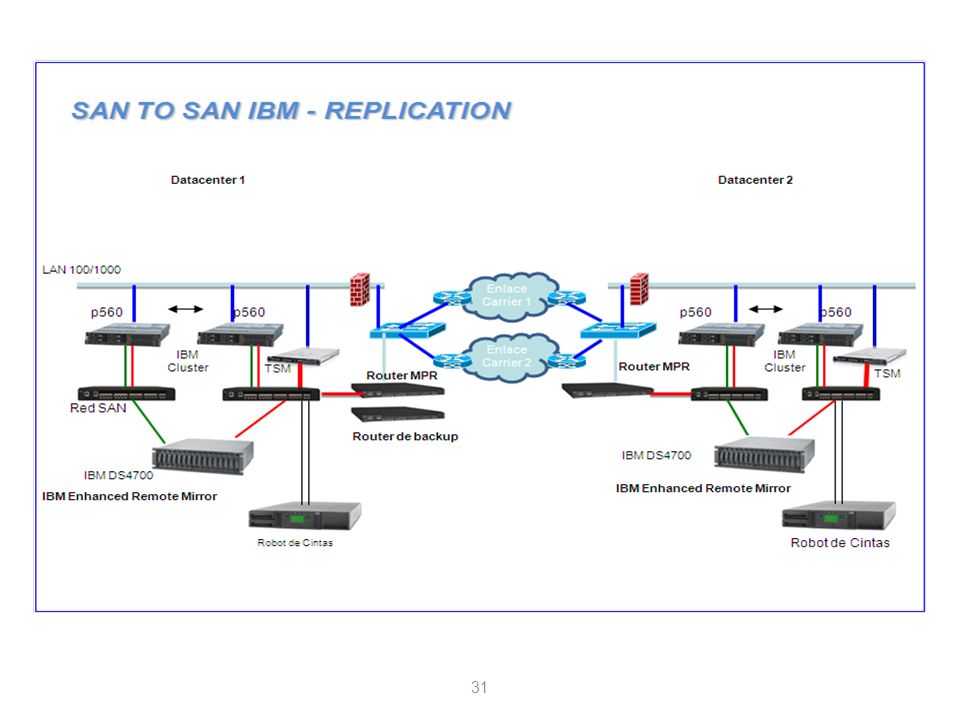

Infraestructura de la Oficina Principal

32

Enlaces Riesgos CSD a CSD Riesgos con custodios Globales

33

Enlaces Clearstream : Deuda Externa Colombiana

DCV Chile: Valores Chilenos CAVALI : Valores Peruanos BONY MELLON : Valores USA and Canadienses a través de DTCC DEUTSCHE BANK : Valores USA y Canadienses a través de DTCC CITIBANK :Valores USA y Canadienses a través de DTCC

34

Controles Principales

La no existencia de Balance provisionales : Operaciones bajo la metodología entrega contra entrega. Cuando los valores son anotados en cuenta en el país del emisor, los valores son anotados en el país del inversor (cuentas del depósito). Conciliación diaria e intradía de saldos: Semi -automática Clausulas contractuales para proteger los activos de los inversionistas : Los activos depositados no pueden ser utilizados por el custodio, ni por el depósito extranjero. La no posibilidad de usar valores de clientes para compensar obligaciones del depósito o del custodio. Segregación de los Activos - Los valores son declarados como valores de clientes. Clausula para la administración de eventos corporativos y ejercicio de los derechos Obligaciones de información en el ejercicio de eventos corporativos. Proxy Voting – Clausulas para asegurar el ejercicio del derecho. Reversiones: Clausulas para limitar la posibilidad de su ocurrencia. Administración de ejercicio de derechos: Responsabilidad de ejecución en el ejercicio de cobros y pagos de dividendos, capital e intereses.

. Conciliación diaria e intradía de saldos: Semi -automática. Clausulas contractuales para proteger los activos de los inversionistas : Los activos depositados no pueden ser utilizados por el custodio, ni por el depósito extranjero. La no posibilidad de usar valores de clientes para compensar obligaciones del depósito o del custodio. Segregación de los Activos - Los valores son declarados como valores de clientes. Clausula para la administración de eventos corporativos y ejercicio de los derechos. Obligaciones de información en el ejercicio de eventos corporativos. Proxy Voting – Clausulas para asegurar el ejercicio del derecho. Reversiones: Clausulas para limitar la posibilidad de su ocurrencia. Administración de ejercicio de derechos: Responsabilidad de ejecución en el ejercicio de cobros y pagos de dividendos, capital e intereses.")

Presentaciones similares

>")