Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DOING BUSSINES IN MEXICO

2

¿PORQUÉ INVERTIR EN MÉXICO?

1. UBICACIÓN ESTRATEGICA AL ESTAR UBICADO AL LADO DE LA 1ERA ECONOMIA MUNDIAL 2. UNA EXTENSA VARIEDAD DE RECURSOS NATURALES, LITORALES TIERRA Y CLIMAS PROPICIOS PARA EL FOMENTO DE TODO TIPO DE INDUSTRIAS Y AGRICULTURA 3. MANO DE OBRA CALIFICADA A UN COSTO INFERIOR QUE EN LA MAYORIA DE LOS PAISES DESARROLLADOS. 4. MÉXICO CUENTA CON LA MÁS EXTENSA RED DE TRATADOS DE LIBRE COMERCIO, TENIENDO ACCESO PREFERENCIAL A MERCADOS COMO EL DE NORTEAMERICA, LA UNION EUROPEA Y SUDAMERICA

3

¿PORQUÉ INVERTIR EN MÉXICO?

5. MÉXICO ES EL CUARTO RECEPTOR DE INVERSIÓN EXTRANJERA DIRECTA DE LAS ECONOMÍAS EMERGENTES Y EL SEGUNDO DE AMERICA LATINA. 6. MÉXICO FUE CALIFICADO COMO UNO DE LOS MEJORES DESTINOS PARA LA COLOCACIÓN DE CAPITALES EXTRANJEROS, DEBIDO A QUE DE LAS 500 PRINCIPALES EMPRESAS DE AMERICA LATINA , LA MAYORÍA SE HA ESTABLECIDO EN MÉXICO 7. DISMINUCIÓN IMPORTANTE EN TIEMPO QUE HAY QUE ESPERAR PARA APERTURAR UN NEGOCIO

4

¿PORQUÉ INVERTIR EN MÉXICO?

8. MÉXICO OTORGA SEGURIDAD Y PROTECCIÓN LEGAL A LOS INVERSIONISTAS EXTRANJEROS A TRAVÉS DE LOS ACUERDOS PARA LA PROMOCIÓN Y PROTECCIÓN RECIPROCA FIRMADOS CON 20 PAISES. 9. MÉXICO, EN LOS ÚLTIMOS AÑOS, HA GOZADO DE UNA ESTABILIDAD MACROECONÓMICA. 10. MÉXICO SE UBICÓ EN EL PUESTO 51 DEL RANKING MUNDIAL EN EL AÑO 2010, SEGÚN EL DOING BUSSINES 2010, EL TERCERO DE AMERICA LATINA DESPUÉS DE COLOMBIA Y CHILE.

5

¿PORQUÉ INVERTIR EN MÉXICO?

11. MÉXICO FORMA PARTE DEL PRIVILEGIADO GRUPO DE LA OCDE, ASÍ COMO DEL G-5 AL SER UNA DE LAS PRINCIPALES ECONOMIAS EMERGENTES. 12. ALGUNOS ESTADOS DE LA REPÚBLICA OFRECEN ESTIMULOS PARA ATRAER INVERSIÓN EXTRANJERA COMO REDUCCIÓN DE IMPUESTOS, PRECIOS DE TERRENOS FAVORABLES,.. 13. MÉXICO CUENTA CON DIVERSOS PROGRAMAS DE MAQUILA, PARA IMPORTACIÓN Y EXPORTACIÓN DONDE SE LES DA UN ARANCEL PREFERENCIAL, O LA RECUPERACIÓN DE LOS MISMOS DE MANERA EXPEDITA.

6

MÉXICO CUENTA CON 12 TRATADOS DE LIBRE COMERCIO

8

TRATADOS DE LIBRE COMERCIO

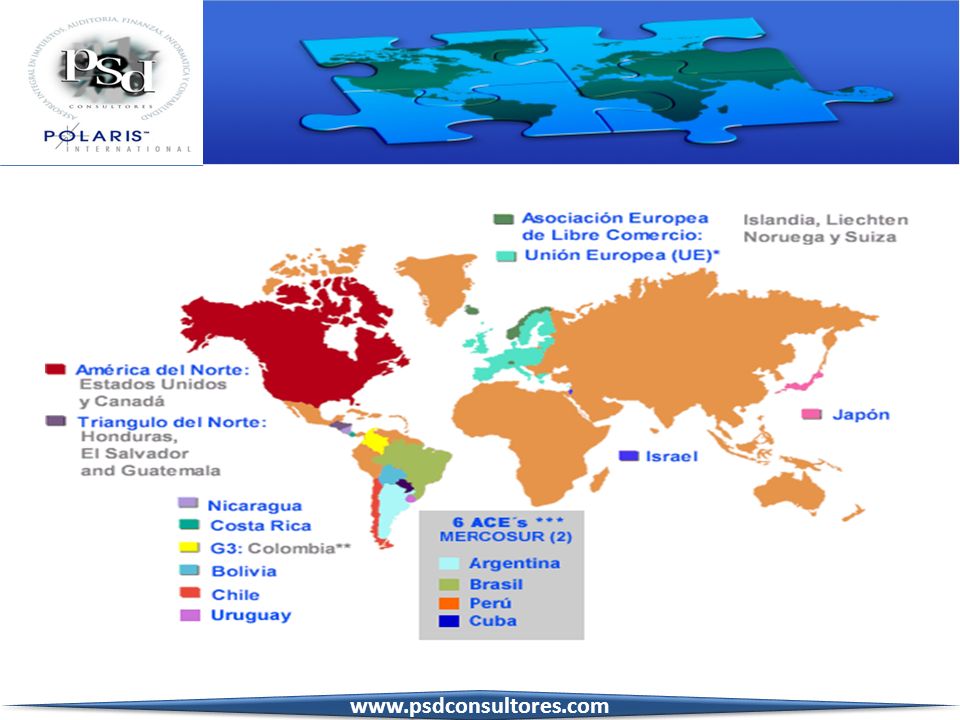

México es el segundo país con el mayor número de Tratados de Libre Comercio en el mundo. La red de Tratados de Libre Comercio de México con 43 países, en tres continentes, representa una oportunidad única para el comercio exterior y para la inversión, ya que abre una puerta de acceso a un mercado potencial de más de mil millones de consumidores, que representa dos terceras partes de las importaciones mundiales y 75 por ciento del PIB mundial. Los acuerdos comerciales firmados por México han creado un marco jurídico que ofrece certidumbre a los agentes económicos, incluyendo exportadores, inversionistas y consumidores.

9

Tratados de libre comercio vigentes son:

TLCAN ESTADOS UNIDOS CANADÁ G-3 VENEZUELA COLOMBIA MEXICO COSTA RICA BOLIVIA NICARAGUA CHILE

10

Tratados de libre comercio vigentes son:

TLCUEM UNIÓN EUROPEA MEXICO ISRAEL AELC NORUEGA ISLANDIA SUIZA LIECHTENSTEIN TRIANGULO DEL NORTE EL SALVADOR GUATEMALA HONDURAS URUGUAY JAPÓN

12

UBICACIÓN

14

Por su ubicación geográfica México es un punto estratégico para hacer negocios:

Al norte tiene a la potencia número uno del mundo (USA), con el cuál, a través de su extensa red de carreteras y ferrocarriles, es posible de manera sencilla exportar e importar mercancías. Además cuenta con puntos estratégicos en el Pacífico como son los puertos de Lázaro Cárdenas en Michoacán, Manzanillo, Colima y Guaymas, Sonora, por los cual es posible que lleguen y salgan embarcaciones provenientes de China, Japón y el resto de Asia, así como la costa Pacifico de Norte, Centro y Sudamérica.

, con el cuál, a través de su extensa red de carreteras y ferrocarriles, es posible de manera sencilla exportar e importar mercancías. Además cuenta con puntos estratégicos en el Pacífico como son los puertos de Lázaro Cárdenas en Michoacán, Manzanillo, Colima y Guaymas, Sonora, por los cual es posible que lleguen y salgan embarcaciones provenientes de China, Japón y el resto de Asia, así como la costa Pacifico de Norte, Centro y Sudamérica.")

15

Otro punto es el puerto de Veracruz, Veracruz, situado en el Golfo de México, por el cual se efectúan exportaciones e importaciones con la Unión Europea y la costa Atlántico de Norte Centro y Sudamérica. Cabe mencionar la cercanía con el canal de Panamá, lo cual facilita las operaciones comerciales.

16

RECURSOS www.psdconsultores.com

México cuenta con una extensa variedad de recursos naturales , tierra y climas propicios para todo tipo de industria

17

MANO DE OBRA En México la mano de obra está al nivel de países de

primer mundo Profesionales de primer nivel Obreros calificados Excelente calidad Costo competitivo

18

POBLACIÓN La población de México hasta el 2009 es de 106,350,443 habitantes. Fuente: Instituto Nacional de Estadística y Geografía (INEGI)

19

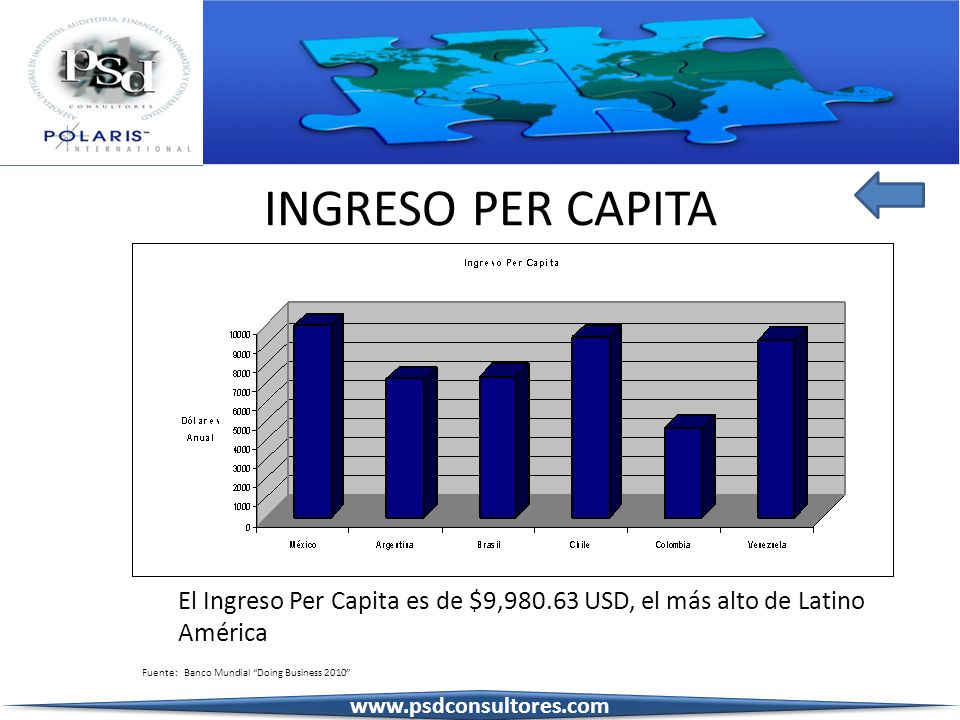

INGRESO PER CAPITA El Ingreso Per Capita es de $9, USD, el más alto de Latino América Fuente: Banco Mundial “Doing Business 2010”

20

POBLACIÓN ECONÓMICAMENTE ACTIVA

El 58.27% de la población se encuentra económicamente activa

21

El producto interno bruto nominal alcanzó en 2009 los $866,336 USD, posicionándose en el número 14 del Ranking mundial y el segundo en América Latina según el Fondo Monetario Internacional. Fuente: Fondo Monetario Internacional (FMI)

")

22

México ocupa el 3er. lugar de América Latina, en el ranking mundial de competitividad según el Doing Business 2010 Fuente: Banco Mundial “Doing Business 2010” Ranking Mundial País (2010) 37 Colombia 49 Chile 51 México 117 Nicaragua 118 Argentina 121 Costa Rica 124 Paraguay 125 Nigeria 129 Brasil 138 Ecuador 177 Venezuela

37. Colombia. 49. Chile. 51. México Nicaragua Argentina Costa Rica Paraguay Nigeria Brasil Ecuador Venezuela.")

24

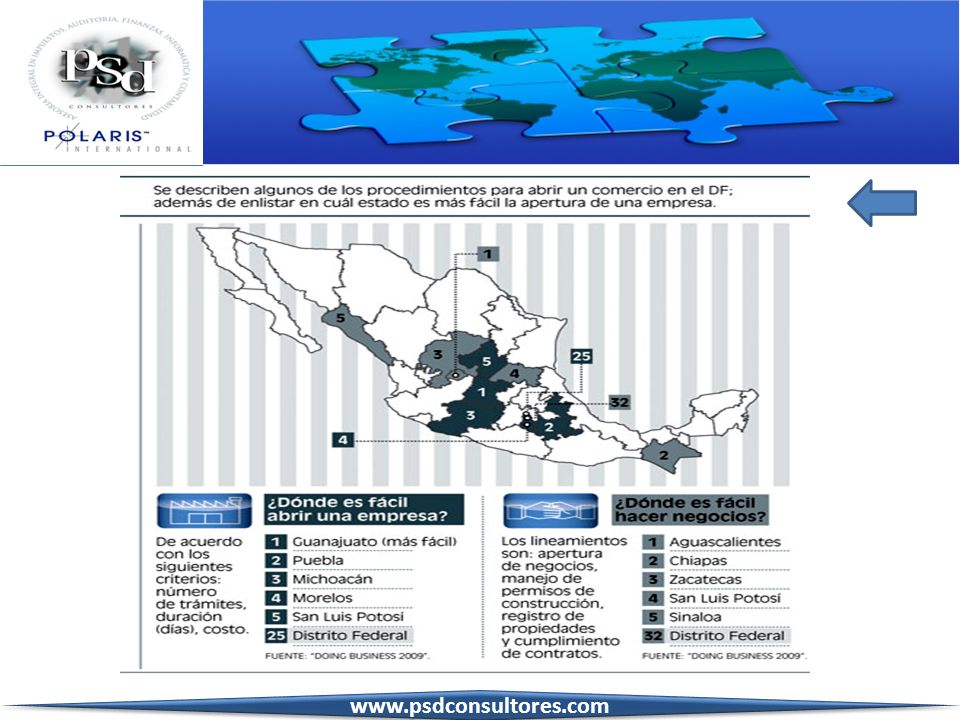

La disminución de trámites administrativos en México ha generado 5% de crecimiento en el registro de nuevas empresas y aumento del empleo de 3% Fuente: Banco Mundial “Doing Business 2010”, El Informador País Procedimientos (#) necesarios para empezar un negocio Tiempo (días) para empezar un negocio México 8 13 Países de referencia (América Latina) Argentina 15 27 Brasil 16 120 Chile 9 Colombia 20 Venezuela 141 Países de referencia (No América Latina) Corea 14 Irlanda 4 España 10 47 Malasia 11 Rep. Checa

necesarios para empezar un negocio. Tiempo (días) para empezar un negocio. México Países de referencia (América Latina) Argentina Brasil Chile. 9. Colombia. 20. Venezuela Países de referencia (No América Latina) Corea. 14. Irlanda. 4. España Malasia. 11. Rep. Checa.")

25

INVERSIÓN EXTRANJERA DIRECTA

Es el segundo país de América Latina en cuanto a la Inversión Extranjera Directa Fuente: Secretaría de Economía, Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras proporcionadas por el Fondo Monetario Internacional (FMI) y entidades nacionales.

, sobre la base de cifras proporcionadas por el Fondo Monetario Internacional (FMI) y entidades nacionales.")

26

INTEGRANTE DEL G-5 www.psdconsultores.com

Es integrante junto con Brasil, China, India y Sudáfrica del G-5, ya que es considerado una potencia emergente

27

FORMA PARTE DEL PRIVILEGIADO GRUPO DE LA OCDE

Desde 1994 es integrante de la Organización para la Cooperación y el Desarrollo Económico (OCDE)

")

28

PAÍSES INTEGRANTES DE LA OCDE

29

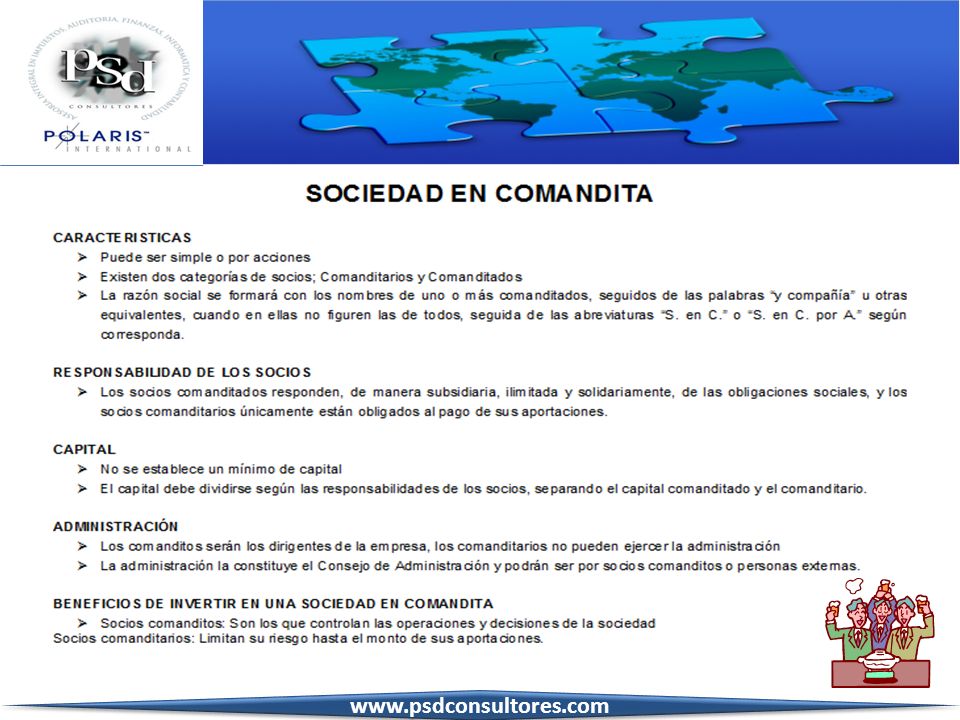

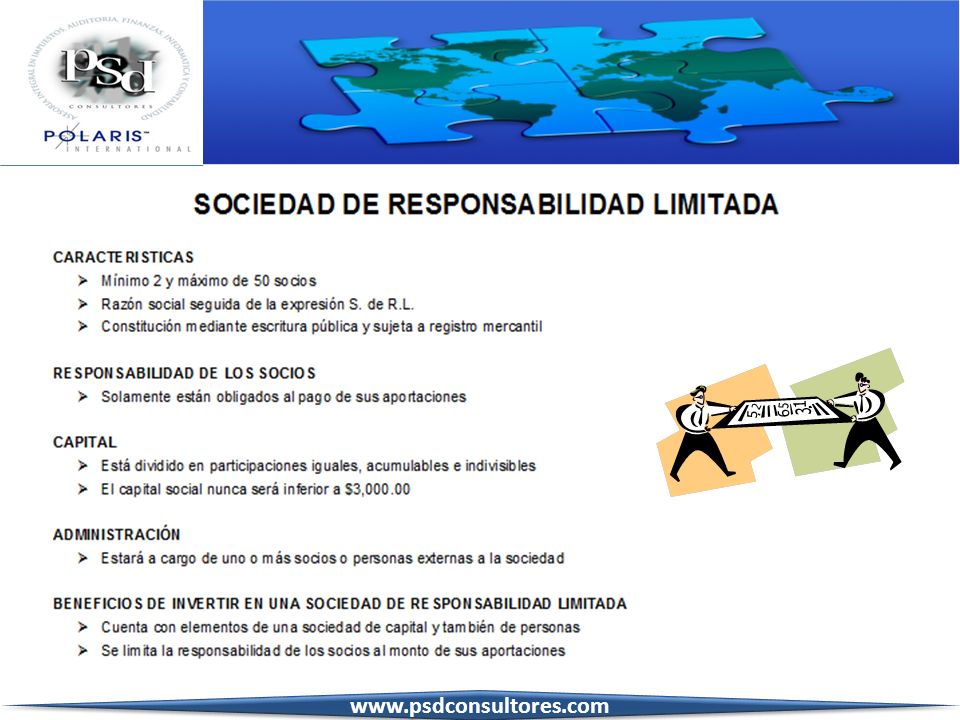

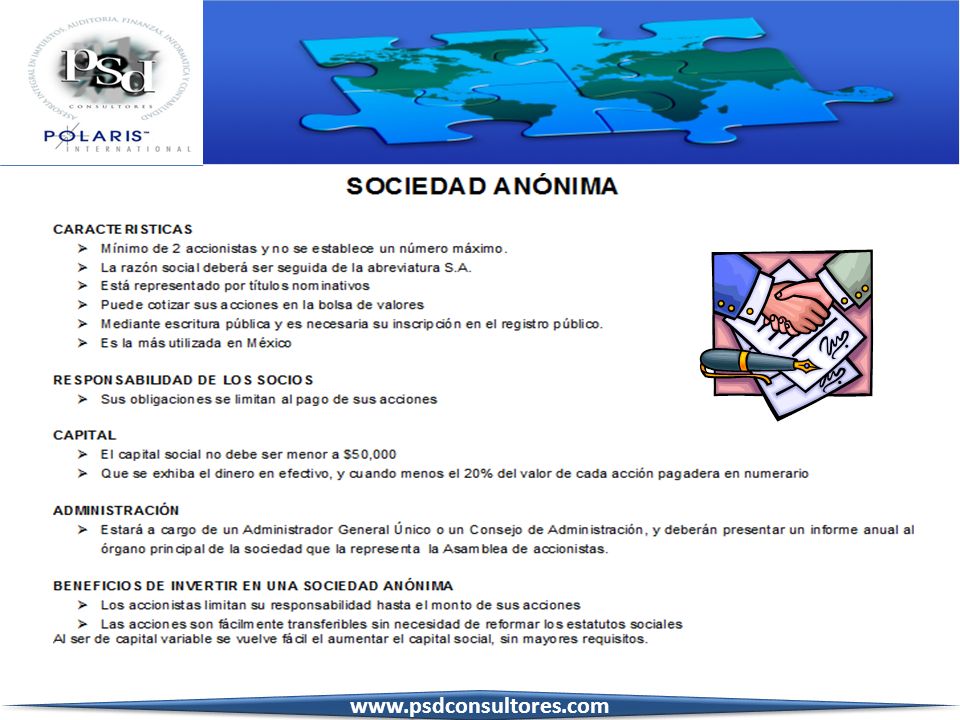

SOCIEDADES MERCANTILES EN MÉXICO

30

SOCIEDADES MERCANTILES EN MÉXICO

SOCIEDAD EN NOMBRE COLECTIVO SOCIEDAD EN COMANDITA SIMPLE SOCIEDAD DE RESPONSABILIDAD LIMITADA SOCIEDAD ANÓNIMA SOCIEDAD EN COMANDITA POR ACCIONES SOCIEDAD COOPERATIVA

36

RÉGIMEN TRIBUTARIO EN MÉXICO

37

Principales Elementos del Régimen Tributario en México

1.- El régimen tributario en México, establece impuestos federales, estatales y municipales. 2.- En México la tasa del Impuesto Sobre la Renta (ISR) es del 30% para el año del 2010, es el impuesto más importante en la recaudación Nacional. 3.- El ISR en México grava las utilidades de las empresas, es decir a los ingresos se le hacen algunas deducciones y se determina la utilidad gravable.

es del 30% para el año del 2010, es el impuesto más importante en la recaudación Nacional. 3.- El ISR en México grava las utilidades de las empresas, es decir a los ingresos se le hacen algunas deducciones y se determina la utilidad gravable.")

38

Principales Elementos del Régimen Tributario en México

4.- Existen diversos estímulos fiscales a ciertos sectores como: cuentas personales de ahorro, por proyectos de investigación y tecnología, deducción anticipada de inversiones, desarrollos inmobiliarios. 5.- México cuenta con una tasa del Impuesto al Valor Agregado del 16%, y del 11% para la región fronteriza. 6.- México tiene firmados 12 Tratados de libre comercio con los principales mercados mundiales.

39

Principales Elementos del Régimen Tributario en México

7.- México tiene más de 40 tratados para evitar la doble tributación, con 71 países. 8.- México cuenta con Régimen de Precios de Transferencias. 9.- México cuenta con algunos regímenes fiscales preferentes. 10.- México cuenta con sistema de acreditamiento de impuestos pagados en el extranjero.

40

IMPUESTOS FEDERALES www.psdconsultores.com IMPUESTO SOBRE LA RENTA

Grava el incremento patrimonial de las personas físicas y morales residentes en México Tasa 30% IMPUESTO EMPRESARIAL A TASA ÚNICA Grava la diferencia entre ciertos ingresos y deducciones Tasa 17.5% IMPUESTO AL VALOR AGREGADO Grava al consumo de casi todo tipo de bienes y servicios Tasa 16% Zona fronteriza 11%

41

IMPUESTOS FEDERALES www.psdconsultores.com

IMPUESTO ESPECIAL SOBRE BIENES Y SERVICIOS Grava al Consumo de cigarros, bebidas alcohólicas, telefonía, juegos con apuestas y gasolinas. Tasas Varias IMPUESTO SOBRE AUTOMOVILES NUEVOS Grava la compra de autos nuevos Tasas Varias, depende de cada vehículo IMPUESTO A LOS DEPOSITOS EN EFECTIVO Pretende Gravar la informalidad (aplica a los depósitos en efectivo) Tasa 3%

Tasa 3%")

42

IMPUESTOS ESTATALES www.psdconsultores.com

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES DE BIENES MUEBLES Grava la compra de bienes inmuebles Tasa 2% IMPUESTO A LA ADQUISICIÓN DE VEHICULOS AUTOMOTORES USADOS Grava enajenaciones entre particulares Tasas Varias IMPUESTO SOBRE NEGOCIOS JURIDICOS E INSTRUMENTOS NOTARIALES Grava cualquier acto o contrato ante Notario Tasa 1%

43

IMPUESTOS ESTATALES www.psdconsultores.com

IMPUESTO SOBRE REMUNERACIONES AL TRABAJO PERSONAL NO SUBORDINADO Grava ingresos de personas físicas no subordinadas Tasa 3% ó 4% IMPUESTO SOBRE NÓMINAS Grava los pagos de nóminas de empleados Tasa 2% IMPUESTO SOBRE HOSPEDAJE Grava la prestación de servicios de hospedaje Tasa 2%

44

IMPUESTOS ESTATALES www.psdconsultores.com

IMPUESTO SOBRE LOTERIAS, RIFAS, SORTEOS, APUESTAS Y CONCURSOS DE TODA CLASE Grava los ingresos por estos conceptos Tasa 6% IMPUESTO SOBRE ENAJENACIÓN DE BOLETOS DE RIFAS Y SORTEOS Grava la enajenación de boletos Tasa 8%

45

IMPUESTOS MUNICIPALES

IMPUESTO PREDIAL Grava el valor de los Predios Tasas Varias LICENCIA MUNICIPAL Grava la apertura de un establecimiento Tasa en base a la superficie del mismo IMPUESTO SOBRE ESPECTÁCULOS PÚBLICOS Grava el evento o el espectáculo a presentar Tasas del 4% hasta el 10%

46

SECTORES ESPECIALES DE TRIBUTACIÓN

47

Estímulos Fiscales donde se beneficia a ciertas actividades

En México existen actividades o sectores que cuentan con un tratamiento especial para tributar, con diversos beneficios fiscales y reducciones en la tasa de impuesto REGIMEN SIMPLIFICADO Sector Primario Estímulos Fiscales donde se beneficia a ciertas actividades Sector Autotransporte REGIMEN DE CONSOLIDACIÓN

48

RÉGIMEN DE CONSOLIDACIÓN

49

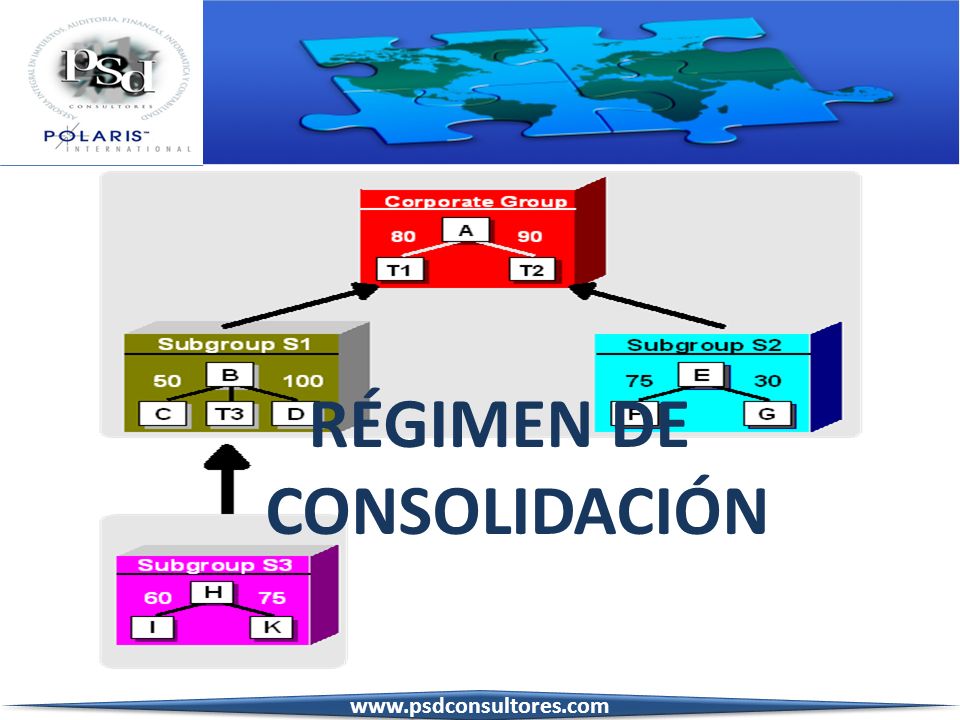

CONCEPTO La consolidación consiste en presentar en un solo resultado, la situación financiera o fiscal de una entidad integrada por la compañía tenedora o controladora y sus subsidiarias o controladas (independientemente de sus personalidades jurídicas) y se formulan con las normas y fundamentos técnicos aplicables para cada caso en particular.

y se formulan con las normas y fundamentos técnicos aplicables para cada caso en particular.")

50

a) Optimizar la carga impositiva del grupo

OBJETIVOS: a) Optimizar la carga impositiva del grupo b) Eficientar la información financiera y su contenido c) Mejorar la imagen al exterior

Optimizar la carga impositiva del grupo. b) Eficientar la información financiera y su contenido. c) Mejorar la imagen al exterior.")

51

EFECTOS a) Compensación de pérdidas contra utilidades fiscales

b) Eliminación de ciertas operaciones intercompañías c) Neutralidad del gravamen

Eliminación de ciertas operaciones intercompañías. c) Neutralidad del gravamen.")

52

ALGUNAS DEDUCCIONES PARA EL IMPUESTO SOBRE LA RENTA

54

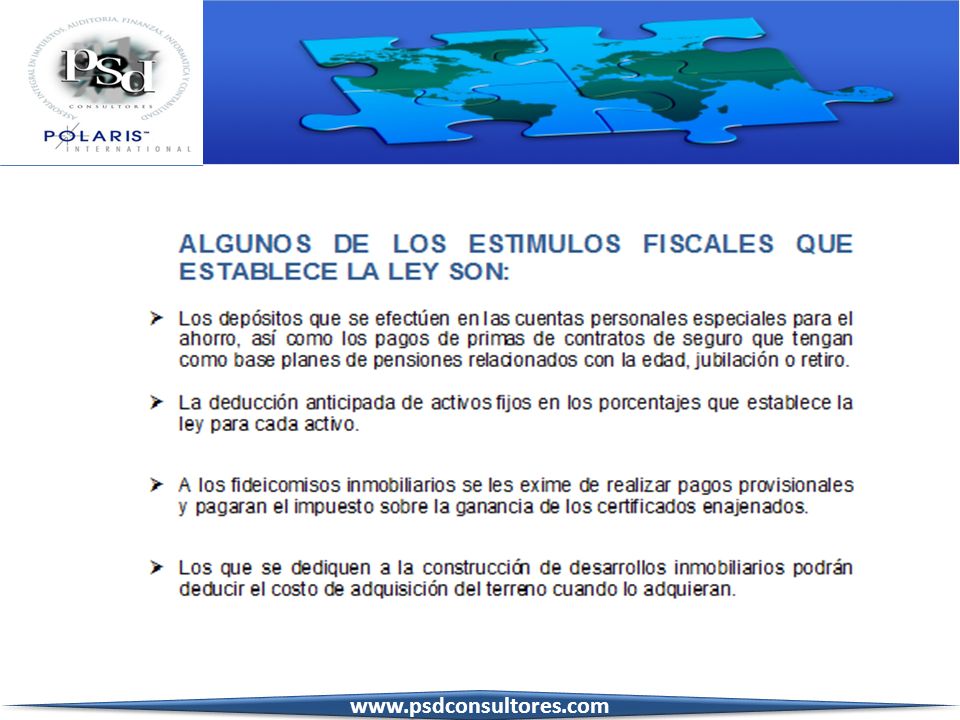

ALGUNOS ESTIMULOS FISCALES PARA EL IMPUESTO SOBRE LA RENTA

56

TASA DEL IVA AL 11% EN ZONA FRONTERIZA Y ALGUNOS ESTADOS Y 16% EN LOS DEMÁS ESTADOS

58

MÉXICO CUENTA CON TRATADOS PARA EVITAR LA DOBLE TRIBUTACIÓN

59

TRATADOS PARA EVITAR LA DOBLE TRIBUTACIÓN

FIRMADOS ALEMANIA EUA HOLANDA ANTILLAS HOLANDESAS FINLANDIA POLONIA AUSTRALIA FRANCIA PORTUGAL AUSTRIA GRECIA REINO UNIDO BERMUDA INDIA REP. CHECA BÉLGICA INDONESIA REP. ESLOVACA BRASIL IRLANDA RUMANIA CANADÁ ISLANDIA RUSIA COLOMBIA ISRAEL SINGAPUR COREA ITALIA SUDÁFRICA CHILE JAPÓN SUECIA CHINA KUWAIT SUIZA DINAMARCA LUXEMBURGO URUGUAY ECUADOR NORUEGA VENEZUELA ESPAÑA NUEVA ZELANDA 44 EN NEGOCIACIÓN ARUBA LETONIA BAHAMAS LÍBANO BAHREIN LIECHTENSTEIN COSTA RICA MALASIA ESLOVENIA MARRUECOS GIBRALTAR MÓNACO HUNGRÍA NICARAGUA ISLA DEL HOMBRE PANAMÁ ISLAS CAIMÁN SAMOA ISLAS COOK TAILANDIA ISLAS GUERNSEY UCRANIA ISLAS JERSEY TURCAS Y CAICOS ISLAS MARSHALL VANATU ISLAS VIRGENES BRITANICAS 27 Fuente: Servicio de Administración Tributaria

60

PRECIOS DE TRANFERENCIA

61

La globalización de la economía mundial, la integración de México al Tratado de Libre Comercio del Norte, así como los diversos tratados comerciales y fiscales, y la entrada de nuestro país a la Organización para la Cooperación y Desarrollo Económico (OCDE), marcan la creación de diversos modelos fiscales tendientes a evitar la Doble Tributación, y en un primer plano, a la búsqueda por parte de las autoridades de los países que participan en las transacciones comerciales internacionales, de los precios justos y de mercado entre empresas relacionadas. Acorde a lo anterior, la Ley del Impuesto Sobre la Renta establece la obligación para las compañías que realicen operaciones con partes relacionadas en el extranjero, para que éstas se realicen a valores que hubieran celebrado partes independientes en operaciones comparables (Principio de Arms Length).

.")

62

ACREDITAMIENTO DE ISR

63

Estos acreditamientos contemplan los pagos provisionales de ISR

Los residentes en México pueden “acreditar” contra el ISR mexicano que les corresponda por ingresos obtenidos en el extranjeros, el ISR pagado en el extranjero hasta por un importe no mayor al impuesto que dichos ingresos generen en México. Estos acreditamientos contemplan los pagos provisionales de ISR Derivando la posibilidad de generar saldos a favor de ISR

64

México se encuentra abajo del promedio de la tasa de ISR en América Latina

Cuenta con un IVA promedio para la región, sin considerar a Panamá que es muy baja su tasa.

65

PSD CONSULTORES 1.- NUESTRA EMPRESA 2.- NUESTRA MISIÓN 3.- SERVICIOS

66

NUESTRA EMPRESA PSD Consultores fue fundada a finales del año 1989, básicamente como una firma de servicios y asesorías en el área fiscal por el C.P. Francisco Peña Manjarrez. En octubre de 1991, se incorporan nuevas áreas de servicio y nuevos socios, de esta manera cambia el nombre de la firma a PEÑA, SILVA, D’GYVES Y CIA. Con el crecimiento de la firma se incorporan y desarrollan nuevos socios y se piensa en un nombre más institucional para quedar finalmente como "PSD Consultores".

67

A través de los años, PSD Consultores ha ganado el reconocimiento y prestigio tanto de la comunidad contable como de la empresarial, este se debe a su filosofía de servicio que ha inculcado en todo el personal y al esmero de su gente en dar servicios de primera calidad a precios muy razonables. Otro logro de esta firma fue el hecho que después de un estricto proceso de selección fue aprobada para representar a "POLARIS INTERNATIONAL" clasificada como la número 14 a nivel mundial, dicha asociación cuenta con más de 200 firmas con aproximadamente 300 oficinas en más de 90 países en el mundo.

68

NUESTRA MISIÓN www.psdconsultores.com

En PSD buscamos la permanencia como firma líder en el mercado, para lo cual es indispensable prestar SERVICIOS DE CALIDAD que SATISFAGAN Y SUPEREN LAS EXPECTATIVAS DE LOS CLIENTES En la prestación de servicios profesionales de Contabilidad, Auditoría y Fiscales, se corre el riesgo de exponer los intereses de las empresas y de los empresarios, es por eso que en PSD tenemos como prioridad máxima asegurarnos de la SEGURIDAD Y TRANQUILIDAD DE LOS EMPRESARIOS, de esta manera ellos tendrán menos problemas y preocupaciones para que se puedan dedicar a lo que ellos saben hacer que es precisamente los negocios. Asimismo en PSD tenemos un compromiso con la Sociedad, por lo que nos hemos propuesto hacer todo lo posible para lograr la FORMACIÓN DE PROFESIONALES DE ALTO NIVEL.

69

SERVICIOS

70

PRECIOS DE TRANSFERENCIA

SERVICIOS Contamos con poco mas de 20 años de experiencia en las siguientes áreas: AUDITORIA FISCAL CONTABILIDAD PRECIOS DE TRANSFERENCIA INFORMATICA FINANZAS ADMINISTRACIÓN

71

FUENTES SECRETARIA DE ECONOMIA

SECRETARIA DE HACIENDA Y CREDITO PUBLICO The World Factbook (Central Intelligence Agency). Doing Bussines 2010 OCDE SECRETARIA DE FOMENTO ECONOMICO CEPAL FONDO MONETARIO INTERNACIONAL

. Doing Bussines OCDE. SECRETARIA DE FOMENTO ECONOMICO. CEPAL. FONDO MONETARIO INTERNACIONAL.")

Presentaciones similares

>")