Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Finanzas Públicas para el Desarrollo: Estructura Impositiva y Retos de la Recaudación Fernando Álvarez Economista de Investigación Dirección de Investigaciones Socioeconómicas CAF Finanzas públicas para el desarrollo: Fortaleciendo la conexión entre ingresos y gastos Seminario Internacional “Modernización Institucional de las Administraciones Tributarias”, Panamá 15 de enero de 2013

2

RED: Reporte de Economía y Desarrollo

3

Estructura del Reporte: 2012 1.Estado y Desarrollo: Redistribución, Eficiencia y Representación 2.Fianzas Públicas y Equidad en América Latina 3.Gasto Público: Medición y Buenas Prácticas 4.La Estructura Impositiva y los Retos de la Recaudación 5.Impuestos y Buen Gobierno: Empoderamiento y Reciprocidad 6.Recursos Naturales y el Vínculo del Ciudadano con el Estado 7.El Proceso Presupuestario y la Conexión entre Ingresos y Gastos

4

ESTADO CIUDADANO Impuestos (Estructura y administración) Gasto (Bienes públicos y redistribución) Reciprocidad Rendición de cuentas

Gasto (Bienes públicos y redistribución) Reciprocidad Rendición de cuentas")

5

Algunos hechos estilizados de la tributación en América Latina

6

1) Crecimiento de la carga tributaria En el período 1990-2009, la presión tributaria ha crecido considerablemente en América Latina, pasando en promedio de 14 puntos del PIB a casi 19 puntos. Existe sin embargo una gran heterogeneidad al interior de la región. Panamá muestra in crecimiento menor al de la región.

7

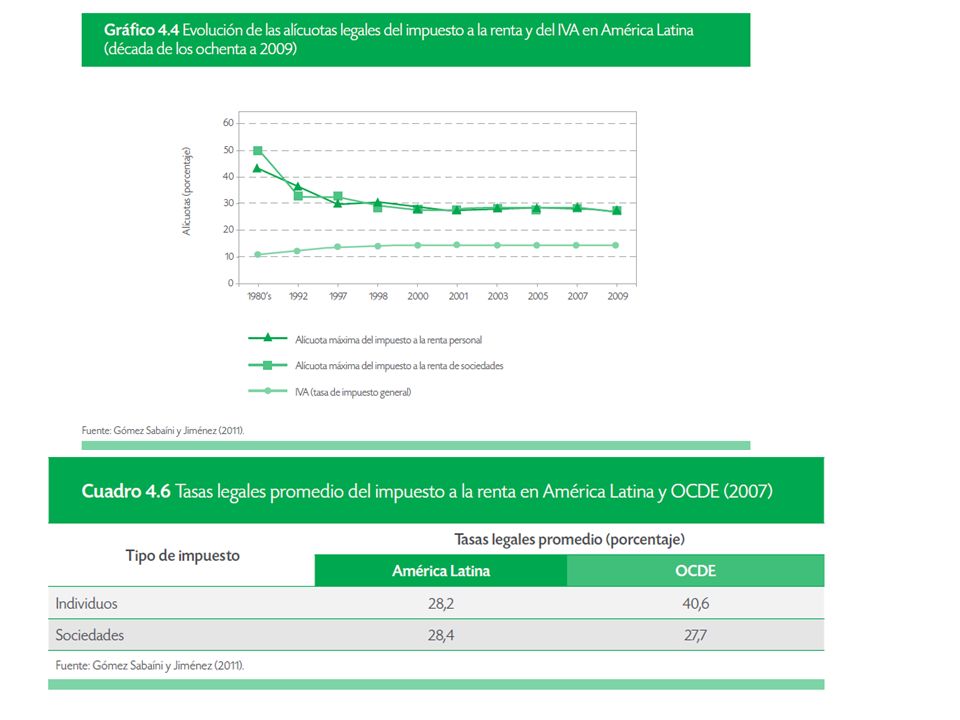

Evolución de la participación relativa de los principales tributos dentro de la estructura tributaria promedio de América Latina (% del total de ingresos tributarios) 2) Sesgo hacia la tributación indirecta Principales tributos Generales a bienes y servicios Renta y ganancia de capital Seguridad social Específico a bienes y servicios Comercio internacional Propiedad Otros impuestos 0510152025303540 Participación relativa (porcentaje del total de ingresos tributarios) 1990 - 19921999- 20012008 - 2009

2) Sesgo hacia la tributación indirecta Principales tributos Generales a bienes y servicios Renta y ganancia de capital Seguridad social Específico a bienes y servicios Comercio internacional Propiedad Otros impuestos Participación relativa (porcentaje del total de ingresos tributarios)")

9

...como resultado, los impuestos contribuyen poco con la equidad En contraste, en los países de la OECD, la estructurar tributaria reduce el Gini en 11% aproximadamente

10

Carga tributaria y PIB per cápita 3) Se verifica un bajo esfuerzo tributario El bajo esfuerzo es más evidente en impuestos a individuos: En países de la OECD el impuesto a las personas representan más de 9% del PIB. En la región, no supera el 2%

11

El bajo esfuerzo tributario y el sesgo hacia la tributación indirecta se relaciona con las debilidades en el control de los impuestos, evidenciado en una alta evasión La evasión del IVA es de 27% para América Latina 11% en Chile 38% en Nicaragua La evasión del impuesto sobre la renta es de 51,4% en América Latina 41,6% en México 64% en Ecuador La tasa de evasión para Estados Unidos es del 16%

12

Mejoras en la gestión y control tributario Incentivos a la autodeclaración de ingresos Sistemas de retención de impuestos en la fuente Bancarización de las transacciones Mejora en Inspecciones y auditorías y modernización En el mundo desarrollado la gente paga más impuestos porque hay muchas menos opciones de evadir (no necesariamente porque las penas por incumplimiento sean altas o porque los individuos sean más honestos)

")

13

Amenaza Impositiva y recaudación: Evidencia experimental en el municipio Sucre Un ejercicio experimental, basados en la figura de intimación ( amenaza a llevar a juicio en ausencia de pago deuda) encuentra impactos importantes para el caso de los impuestos a la propiedad. Recibir el tratamiento incrementa en aproximadamente 30 puntos porcentuales, llevar a cabo el pago de la deuda. Instrumentos de coerción pueden ser efectivo siempre que sean creíble.

14

Palabras Finales A pesar de la mejoría en los últimos años, la recaudación impositiva luce todavía reducía y sesgada hacia impuestos indirectos. Estas regularidades podrían señalizan debilidades de las administraciones tributarias que se manifiestan en una elevada evasión y que demandan por esfuerzos en procura de fortalecer estos entes. Si bien las características de las políticas parecen variar según el país, se observan algunas tendencias: mejoramiento del capital humano, incorporación de TIC, creación de unidades de grandes contribuyentes y procura de cierto nivel de autonomía (ver Gómez Sabaíni y Giménez 2011).

..")

15

Palabras Finales En cualquier caso, el espíritu de los esfuerzos debe orientarse a promover la trasparencia, mejorar la efectividad y reputación de los mecanismos de control tributario. Los esfuerzos deben plantearse desde un horizonte de largo plazo y con una visión integral de la relación Ciudadano-Estado. Finalmente, resulta indispensable la existencia de mecanismos de evaluación continua y sistemática de la administración tributaria: “Si no lo puedes medir, no lo puedes mejorar”.

Presentaciones similares

Fiscalidad y Financiación.>")