Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Lic. Miguel Espaillat Lic. Ricardo Tateyama 1er Encuentro de Áreas de Estudios e Investigación Tributaria, Panamá 13-15 septiembre de 2010 Impacto en la recaudación ante posibles cambios a la legislación del ISR aplicable a los individuos

3

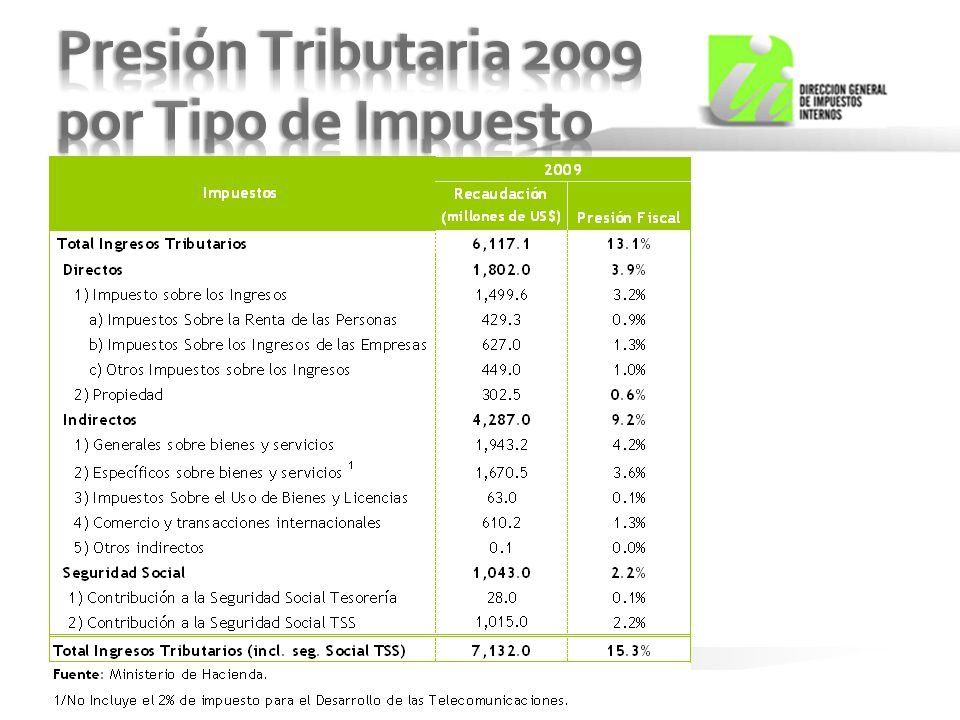

PIB US$46,684.2 mm PIB/cápita US$4,812.8 Población 9.7 mm PEA 4.2 mm Presión Fiscal 15.3% Gini 0.51

4

La mayor parte de los ingresos fiscales se concentran en los impuestos indirectos tales como el ITBIS (IVA) y el selectivo al consumo.

y el selectivo al consumo.")

7

59,957 ISR Persona Física (profesionales liberales, negocios de único dueño) 51,719 ISR Persona Jurídica 1,515,360 Asalariados Añ0 2009

51,719 ISR Persona Jurídica 1,515,360 Asalariados Añ0 2009")

9

Existen dos modalidades para liquidar el ISR de los ingresos personales: 1) El esquema de asalariados (relación de dependencia) -Retenciones mensuales basadas en tramos impositivos. -Los aportes a la Seguridad Social y la regalía pascual (salario de navidad o aguinaldo) están exentos. -Ingresos por intereses exentos -Se permite deducir gastos educativos en adición a la exención contributiva

están exentos. -Ingresos por intereses exentos -Se permite deducir gastos educativos en adición a la exención contributiva.")

10

2) ISR Personas Físicas (profesionales liberales) -Declaración anual -Ingresos por intereses exentos -Se permite deducir gastos educativos en adición a la exención contributiva -Dos modalidades : acogerse a la exención contributiva ó contabilidad organizada. -Realizan 3 anticipos del ISR sobre la base del 100% del impuesto liquidado en el ejercicio anterior.

11

Quienes efectúen pagos originados en trabajo personal, prestado en relación de dependencia deberán retener, por los pagos efectuados en cada mes, la suma correspondiente de conformidad a la tasa siguiente: *Escala salarial ajustada anualmente por inflación. Escala AnualTasa Rentas hasta US$9,185Exento Rentas desde US$9,185.01 hasta US$13,778 15% Rentas desde US$13,788.01 hasta US$19,136.0020% Rentas desde US$19,136.01 en adelante25% 1.9 veces PIB/cápita

13

Micro-simulaciones Modelos que utilizan información a nivel del agente microeconómico individual y permiten obtener resultados de políticas económicas alternativas a nivel desagregado. En el Departamento de Estudios Económicos y Tributarios de la DGII se realizan micro-simulaciones a la hora de evaluar el impacto de los proyectos de ley así como de las modificaciones que se realizan a ciertas leyes

14

Mejor acceso a datos individualizados conlleva a mejor conocimiento de las consecuencias del gravamen y mejor anticipación de situaciones futuras Justificación

15

Herramientas que utilizamos: -SQL (Oracle, Access) - Cubos - Visual Basic -Excel Fuentes de información: - Información de nóminas (TSS) - Declaraciones juradas - Encuestas de ingresos y gastos del hogar (ENIGH) - Cuentas Nacionales - Otras estadísticas del Banco Central

- Cubos - Visual Basic -Excel Fuentes de información: - Información de nóminas (TSS) - Declaraciones juradas - Encuestas de ingresos y gastos del hogar (ENIGH) - Cuentas Nacionales - Otras estadísticas del Banco Central")

17

Escenario base Imposición impuesto fijo (flat tax) Cambios tasas Implementación Ley 179-09 sobre deducción de gastos educativos

Cambios tasas Implementación Ley sobre deducción de gastos educativos")

18

Ceteris paribus: –Comportamiento de los contribuyentes –Crecimiento de la economía –Grado de fiscalización

19

92% de los asalariados están exentos del ISR El escenario base se realizó con una muestra aleatoria representativa de 30,000 asalariados. Gini renta bruta0.59912 Gini renta neta0.5778 Efecto redistributivo0.0213 Exención contributivaUs$9,185

20

Curva de Lorenz de la renta

21

Muestra de 30,000 asalariados Tasa fija de 10% Todos los asalariados estan gravados

22

Gini renta bruta 0.59912 Gini renta neta 0.59912 Efecto redistributivo 0 Tasa fija 10% Aumento Recaudación 84.5% Ganadores3% Indiferentes0% Perdedores97% Curva de Lorenz de la renta

23

Muestra de 30,000 asalariados Tasa fija de 15% Exención de US$9,185

24

Gini renta bruta 0.59912 Gini renta neta 0.57387 Efecto redistributivo 0.02525 Tasa fija 15% Aumento Recaudación 28.6% Exención contributiva us$9,185 Ganadores3% Indiferentes90% Perdedores7% Curva de Lorenz de la renta

25

Muestra de 30,000 asalariados Exención de US$9,183 Cambio en la escala: Antes Después 15.0%20.0% 25.0% 30.0%

26

Gini renta bruta 0.59912 Gini renta neta 0.57246 Efecto redistributivo 0.02666 Aumento Recaudación 50.1% Exención contributiva Us$9,185 Ganadores0% Indiferentes90% Perdedores10% Curva de Lorenz de la renta

27

Muestra de 30,000 asalariados Exención de US$9,183 Se asume que todos los asalariados que pagan ISR se descuentan el 10% de la Renta Neta Imponible por concepto de gastos educativos

28

Gini renta bruta 0.59912 Gini renta neta 0.58152 Efecto redistributivo 0.01760 Disminución Recaudación -17.7% Exención contributiva 9,185 Ganadores10% Indiferentes90% Perdedores0% Curva de Lorenz de la renta

29

Las micro-simulaciones ayudan a prever la relación causa- efecto que conllevan los cambios a la legislaciones. Se debe saber interpretar los resultados En la Rep. Dom. existe una desigualdad marcada en la distribución de la renta. Escaso poder redistributivo.

Presentaciones similares

Fiscalidad y Financiación.>")