Descargar la presentación

La descarga está en progreso. Por favor, espere

1

OPINIÓN SOBRE EL PROYECTO DE LEY QUE PROMUEVE LA CONSOLIDACIÓN DE INFORMACIÓN COMERCIAL CREDITICIA COMISIÓN DE HACIENDA CAMARA DE DIPUTADOS JULIO 2013

2

En Chile no falta información para una correcta evaluación crediticia. Está toda la información negativa y positiva El gran dilema es como se accede a la información, ………de cara a los consumidores o a espalda de las personas Chile no se está quedando atrás de ninguna tendencia internacional El riesgo sistémico en Chile está bajo control Es muy difícil que las tasas de interés bajen más allá que la rebaja de la TMC No hay sobreendeudamiento y, si lo hubiera, ésta no es la herramienta para evitarlo INTRODUCCIÓN Desde nuestra perspectiva, el proyecto de consolidación de información comercial crediticia está basado en un diagnóstico errado y ha ido quedando obsoleto en el tiempo a partir de cambios en el mercado y el nuevo marco regulatorio: INTRODUCCIÓN Desde nuestra perspectiva, el proyecto de consolidación de información comercial crediticia está basado en un diagnóstico errado y ha ido quedando obsoleto en el tiempo a partir de cambios en el mercado y el nuevo marco regulatorio:

3

En Chile no falta información para una correcta evaluación crediticia …

4

BOLETÍN COMERCIAL Protestos Cheques etc., Cuotas Morosas Bancos y Retail SUPER DE BANCOS 100% Información Deuda Positiva Sector Bancario INFORMACIÓN NEGATIVA DE FUENTES PRIVADAS Facturas Impagas, Crédito Universitario, Otros REGISTRO ELECTORAL RUT, Sexo, Nombre, Edad, Dirección DIARIO OFICIAL Sociedades, Prendas, Modificaciones IMPUESTOS INTERNOS RUT, Impuestos Pagados, Renta DIRECCION DEL TRABAJO Infraciones y Deudas Laborales REGISTRO CIVIL RUT, Nombre, Registro Vehículos FUENTES PÚBLICAS DE INFORMACIÓN QUE ALIMENTAN LOS CREDIT SCORING FUENTES EXTERNAS Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO FUENTES PRIVADAS Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO FUENTES PRIVADAS IMPUESTOS INTERNOS Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO FUENTES PRIVADAS IMPUESTOS INTERNOS DIARIO OFICIAL Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO FUENTES PRIVADAS IMPUESTOS INTERNOS DIARIO OFICIAL REGISTRO ELECTORAL Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO FUENTES PRIVADAS IMPUESTOS INTERNOS DIARIO OFICIAL REGISTRO ELECTORAL REGISTRO CIVIL Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO FUENTES PRIVADAS IMPUESTOS INTERNOS DIARIO OFICIAL REGISTRO ELECTORAL REGISTRO CIVIL BOLETIN COMERCIAL Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO FUENTES PRIVADAS IMPUESTOS INTERNOS DIARIO OFICIAL REGISTRO ELECTORAL REGISTRO CIVIL BOLETIN COMERCIAL SUPER DE BANCOS

5

FUENTES INTERNAS DE INFORMACIÓN QUE ALIMENTAN LOS CREDIT SCORING ESTADOS DE SITUACION Liquidaciones de Sueldo, Otros ingresos, Activos: Inversiones, Bienes Raíces, Vehículos, Participación en Sociedades, Referencias Bancarias Pasivos Prestamos, Líneas de Crédito, Tarjetas Bancarias, Tarjetas Comerciales Sistema Financiero CRUCE CON PRODUCTOS 3.108.561 Cuentas Corrientes 15.005.943 Tarjetas de Débito 6.347.788 Tarjetas de Crédito 1.300.375 Créditos Hipotecarios 14.462.765 Cuentas de Ahorro CLIENTES ANTIGUOS Conducta de Pago Interna, Información Histórica Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO FUENTES PRIVADAS IMPUESTOS INTERNOS DIARIO OFICIAL REGISTRO ELECTORAL REGISTRO CIVIL BOLETIN COMERCIAL SUPER DE BANCOS Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO FUENTES PRIVADAS IMPUESTOS INTERNOS DIARIO OFICIAL REGISTRO ELECTORAL REGISTRO CIVIL BOLETIN COMERCIAL SUPER DE BANCOS + CLIENTES ANTIGUOS Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO FUENTES PRIVADAS IMPUESTOS INTERNOS DIARIO OFICIAL REGISTRO ELECTORAL REGISTRO CIVIL BOLETIN COMERCIAL SUPER DE BANCOS + CLIENTES ANTIGUOS CRUCE CON PRODUCTOS Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero DIRECCION DEL TRABAJO FUENTES PRIVADAS IMPUESTOS INTERNOS DIARIO OFICIAL REGISTRO ELECTORAL REGISTRO CIVIL BOLETIN COMERCIAL SUPER DE BANCOS + CLIENTES ANTIGUOS CRUCE CON PRODUCTOS ESTADOS DE SITUACION ¿¿ QUE ES LO QUE FALTA ??

6

Sistema Financiero Información del Retail Financiero 2,04% Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Sistema Financiero Cuotas Morosas Socios y Sociedades Constitución de Sociedades Prendas Protestos Quiebras Boletín Laboral Boletín Previsional Deudas Laborales Infracciones Laborales Vigencia de la Cédula RUT Facturas Impagas Crédito Universitario Anotaciones Vigentes Declaración de Impuestos Sexo Nombre Completo Dirección Deuda Positiva en la Banca Deuda Castigada Defunciones Vehículos Motorizados Bienes Raíces Ingresos Inversiones Préstamos Líneas de Crédito Referencias Bancarias Conducta de Pago Información Histórica Cruce de Productos: Millones de tarjetas de crédito Millones de tarjetas de débito Millones de cuentas corrientes Cientos de miles de créditos Decenas de miles de cuentas de ahorro ¿ QUE ES LO QUE SUPUESTAMENTE FALTA ?

7

El Riesgo Sistémico está bajo control (según el BC)

")

8

Fuente: Elaboración propia con datos de E.E.F.F. empresas en SVS Activos Colocaciones Corto y Largo Plazo al 31 de Diciembre de cada año. Incluye Consumo e hipotecarios. Gráfico 9: Distribución Colocaciones en Chile. Proporciones. DISTRIBUCION COLOCACIONES EN CHILE Al 31 /12/ 2012, II. INDICADORES INDUSTRIA DEL CREDITO Bancos: 95% Retail: 2% Otros: 3% TOTAL SISTEMA FINANCIERO US$222,184 millones

9

Fuente: Elaboración propia con datos de la SBIF Gráfico 13: Evolución Colocaciones con Tarjetas de Crédito. Stock. US$ 5,558 millones Q4:2012 Bancarias US$ 4,590 millones Q4: 2012 No Bancarias II. INDICADORES INDUSTRIA DEL CREDITO

10

Fuente: Elaboración propia con datos de la SBIF II. 5 USO Y MOROSIDAD Gráfico XX: Deuda Promedio en Tarjetas de Crédito Vigentes $.II. INDICADORES INDUSTRIA DEL CREDITO

11

Fuente: Elaboración propia con datos de la SBIF I. 4 NÚMERO TARJETAS Y OPERACIONESGráfico 17: Número de Tarjetas de Crédito Vigentes. 13,684,483 Q4: 2012 No Bancarias 6,347,788 Q4:2012 Bancarias II. INDICADORES INDUSTRIA DEL CREDITO

12

Fuente: Elaboración propia con datos de la SBIF. Nota. N°Tarjetas Bancarias calculado como promedio vigentes c/operaciones en el trimestre. II. 4 NÚMERO TARJETAS Y OPERACIONESGráfico 19: Número de Tarjetas de Crédito sin Operaciones. 8,528,868 Q4: 2012 No Bancarias 4,216,780 Q4: 2012 Bancarias II. INDICADORES INDUSTRIA DEL CREDITO

13

Tarjetas del Retail 5.155.615 Tarjetas Bancarias 2.131.008

14

Fuente: Elaboración propia con datos de la SBIF, SVS y Memorias Empresas II. 5 USO Y MOROSIDADGráfico 25: Razón de Uso de Cupo Tarjetas de CréditoII. INDICADORES INDUSTRIA DEL CREDITO

15

Fuente: Elaboración propia con datos de la SBIF, SVS y Memorias Empresas II. 5 USO Y MOROSIDADGráfico 24: Tasas de Morosidad en Tarjetas de Crédito (SBIF) 8.1% No Bancarias (SBIF) 3.2% Bancarias II. INDICADORES INDUSTRIA DEL CREDITO

8.1% No Bancarias (SBIF) 3.2% Bancarias II. INDICADORES INDUSTRIA DEL CREDITO.")

16

100% Información deudas vigentes Sector Bancario + Información solicitada a los clientes a través de los estados de situación 100% Información Negativa Total Mercado + Información histórica Interna de sus carteras de clientes 100% Información Negativa Total Mercado + Información histórica interna de sus carteras de clientes + Información solicitada a los clientes al momento de evaluar BancosEmisores No Bancarios EN RESUMEN …

17

Chile no se está quedando atrás de ninguna tendencia internacional…

18

Realidad Internacional SISTEMAS DE INFORMACIÓN COMERCIAL EN EL MUNDO SEGÚN EL BANCO MUNDIAL: BASE 178 PAÍSES

19

La experiencia internacional Australia: Sólo trata información negativa de empresas y personas a través de Bureau Privados. Según Banco Mundial, es el tercer país con mejor desarrollo de su mercado de créditos de consumo:Australia: Bélgica: Sólo trata información negativa de empresas y personas. Sólo existe Registro Público para Personas y EmpresasBélgica: Brasil: Sólo trata información negativa de Personas y Empresas.. A partir de 2011 se legisló para permitir que los agentes privados pudiesen tratar IP en forma voluntaria.Brasil: España: Burós de Crédito Privados recopilan y distribuyen sólo IN de Empresas y Personas. Existe Registro Público Centralizado (CIRBE) que consolida IP sólo del sector bancario.España: Realidad Internacional: No existe un Estándar Internacional

que consolida IP sólo del sector bancario.España: Realidad Internacional: No existe un Estándar Internacional.")

20

Inglaterra: Hasta 2006, sólo se trataba IN. Posteriormente, se legisló a favor de que por vía voluntaria los Burós de Crédito privados recopilen y distribuyan IN e IP de personas y empresas, producto de acuerdos de reciprocidad. No existe Registro Público Centralizado.Inglaterra: México: Burós de Crédito Privados recopilan y distribuyen IN e IP de personas y empresas, producto de acuerdos voluntarios.México: Realidad Internacional: No existe un Estándar Internacional Israel: Burós de Crédito privados recopilan y distribuyen sólo IN de empresas y personas. No existe Registro Público Centralizado.Israel: Corea: Burós de Crédito Privados recopilan y distribuyen IP e IN de personas y empresas del sector financiero vía acuerdo voluntarios. No existe Registro Público Centralizado.Corea:

21

La información comercial –positiva y negativa- de empresas y personas fluye libremente según la demanda de los agentes. El Estado se declara prescindente y deja esta función a los privados vía acuerdo voluntarios. Sólo define reglas generales en cuanto a plazos para el tratamiento de la información.(10 años de vigencia para las deudas hasta US $150 mil y perpetuo las deudas sobre ese monto) Son los agentes quienes deben preocuparse para certificar la validez de la información contratando empresas especializadas en este negocio. Si existe sobreendeudamiento e insolvencia de parte los consumidores, la responsabilidad es de los propios agentes. El Modelo Norteamericano La crisis subprime se gatilló con toda la información a disposición de los oferentes de crédito

Son los agentes quienes deben preocuparse para certificar la validez de la información contratando empresas especializadas en este negocio. Si existe sobreendeudamiento e insolvencia de parte los consumidores, la responsabilidad es de los propios agentes. El Modelo Norteamericano La crisis subprime se gatilló con toda la información a disposición de los oferentes de crédito.")

22

Sólo trata información negativa de empresas y personas. Existe sólo registro público(Banco de Francia) En la legislación comparada, a medida que se aumentan los derechos de los acreedores, se aumentan también los derechos de los deudores. El concepto que subyace es el de “préstamo responsable”. Es el Estado el que por ley reúne sólo la IN y la distribuye directamente a los agentes del mercado. Comisión de sobreendeudamiento para regular los casos de no pago y además se ha dotado a la judicatura de facultades en el mismo caso. Desde 2003, Francia se ha negado a legislar por temor al al sobreendeudamiento de los buenos pagadores. El Modelo Francés Garantías equivalentes a ambos actores del sistema No favorece a ninguno por sobre el otro

En la legislación comparada, a medida que se aumentan los derechos de los acreedores, se aumentan también los derechos de los deudores. El concepto que subyace es el de préstamo responsable . Es el Estado el que por ley reúne sólo la IN y la distribuye directamente a los agentes del mercado. Comisión de sobreendeudamiento para regular los casos de no pago y además se ha dotado a la judicatura de facultades en el mismo caso. Desde 2003, Francia se ha negado a legislar por temor al al sobreendeudamiento de los buenos pagadores. El Modelo Francés Garantías equivalentes a ambos actores del sistema No favorece a ninguno por sobre el otro.")

23

Centralizado y el Estado se define garante: Se trata sólo información negativa Existe obligación por ley Descentralizado y Estado prescindente: Cada operador asume su propio riesgo. IN + IP por acuerdos voluntarios (no se exige por ley) No existe en el mundo algo parecido(centralizado, estatal, obligatorio, sector bancario y no bancario con IN e IP) Combina dos modelos contrapuestos: el francés y el norteamericano. El modelo que propone el proyecto chileno es: HIBRIDO Y EXPERIMENTAL +

No existe en el mundo algo parecido(centralizado, estatal, obligatorio, sector bancario y no bancario con IN e IP) Combina dos modelos contrapuestos: el francés y el norteamericano. El modelo que propone el proyecto chileno es: HIBRIDO Y EXPERIMENTAL +.")

24

CONSOLIDACIÓN DE INFORMACIÓN DEUDAS SOBRE US$1,5 MILLÓN OBJETIVO: SUPERVISAR EL RIESGO SISTÉMICO ALEMANIA: UN MODELO INTERMEDIO

25

Burós de Crédito Privados y Público consolidan sólo IN de personas y empresas. Buró Privados consolidan IP sobre US$ 1,5 millones por razones de riesgo sistémico. Posee sistema centralizado y registros privados. En la actual crisis europea, Alemania ha mostrado ser una de las economías más robustas y sólidas del continente, debiendo salir al rescate de varios países con sus sistemas financieros en quiebra. El Modelo Alemán

26

Monopolio Estatal Fijación de Precios Operación simultánea en mercados mayorista y minorista Coexistencia de dos sistemas que generarían asimetrías competitivas (SOE y Libro de Deudores de la Banca) EL PROYECTO CREA UNA ORGANIZACIÓN INDUSTRIAL CUESTIONABLE

EL PROYECTO CREA UNA ORGANIZACIÓN INDUSTRIAL CUESTIONABLE")

27

Evitar sobre endeudamiento Baja de tasas de interés Evitar riesgo sistémico SOE-SBIF Fija tarifas Comercializa Información Mercado mayorista Mercado minorista empresas y personas PROYECTO HIBRIDO Y EXPERIMENTAL Distribuidores Industria Crediticia RetailBancos Cajas Cooperativas Equifax SIISA Transunion Sinacofi

28

Se desnaturaliza la función principal de la SBIF como fiscalizador. A cargo del SOE, la SBIF se involucra en la comercialización de datos y se convierte en proveedor de sus propios fiscalizados En cuanto clientes, los fiscalizados podrían demandar al fiscalizador distorsionando su relación jerárquica y de mutua confianza Para esta nueva función la SBIF carece de capacidad orgánica institucional para administrar el SOE (ejemplo. No posee una red a nivel nacional ) EL PROYECTO PRESENTA SEVEROS REPAROS INSTITUCIONALES

EL PROYECTO PRESENTA SEVEROS REPAROS INSTITUCIONALES.")

29

No se encuentra garantizado el consentimiento específico de los titulares de los datos para que éstos ingresen al SOE. El art. 2°,a), señala que los datos son entregados “por los aportantes” y el art.3° regula el consentimiento para que el sistema los use, o sea cuando forman parte de él. (Advertencia: si esto no se corrige se producirá una situación parecida a falta de consentimiento específico para el alza de comisiones) Se remite a un Reglamento la determinación de los antecedentes sobre los datos de obligaciones económicas (art. 2° a) en circunstancias que se trata de una materia reservada a la ley por el art. 19, N°5 CPR. (“registro” de “comunicaciones privadas”) (Advertencia: Este punto ya fue acordado subsanarlo en la C. de Constitución) EL PROYECTO PRESENTA RELEVANTES REPAROS Y RIESGOS JURÍDICOS

, señala que los datos son entregados por los aportantes y el art.3° regula el consentimiento para que el sistema los use, o sea cuando forman parte de él. (Advertencia: si esto no se corrige se producirá una situación parecida a falta de consentimiento específico para el alza de comisiones) Se remite a un Reglamento la determinación de los antecedentes sobre los datos de obligaciones económicas (art. 2° a) en circunstancias que se trata de una materia reservada a la ley por el art. 19, N°5 CPR. ( registro de comunicaciones privadas ) (Advertencia: Este punto ya fue acordado subsanarlo en la C. de Constitución) EL PROYECTO PRESENTA RELEVANTES REPAROS Y RIESGOS JURÍDICOS.")

30

El trato diferenciado por parte de la SBIF a los aportantes del SOE que son fiscalizados por ella y a los que no lo son, conlleva una “diferenciación arbitraria” que vulnera directamente la igualdad ante la ley (art. 19,N° 2 CPR) (advertencia: Esta discriminación incluye la “doble ventanilla de información”) Las vulneraciones constitucionales o legales de la ley y la multitud de personas afectadas, podría traer consigo una judicialización masiva por el abuso en el tratamiento de datos personales contra la SBIF (advertencia: A diferencia del derecho a la protección de la salud, los N° 4 y 5° del art. 19 vulnerados por esta ley si están al amparo directo del recurso de protección, por lo tanto seria más sencillo de interponer) EL PROYECTO PRESENTA RELEVANTES REPAROS Y RIESGOS JURÍDICOS

(advertencia: Esta discriminación incluye la doble ventanilla de información ) Las vulneraciones constitucionales o legales de la ley y la multitud de personas afectadas, podría traer consigo una judicialización masiva por el abuso en el tratamiento de datos personales contra la SBIF (advertencia: A diferencia del derecho a la protección de la salud, los N° 4 y 5° del art. 19 vulnerados por esta ley si están al amparo directo del recurso de protección, por lo tanto seria más sencillo de interponer) EL PROYECTO PRESENTA RELEVANTES REPAROS Y RIESGOS JURÍDICOS.")

31

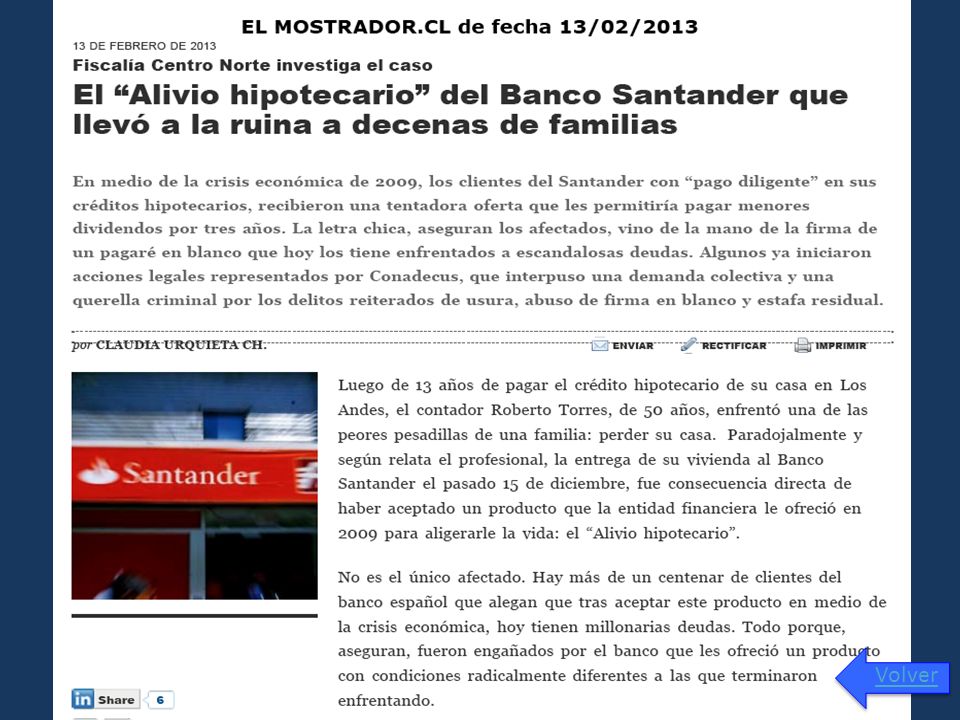

Tres de las cuatro principales promesas de este proyecto están en vías de resolverse por otros cuerpos legales, y para la cuarta, no es el mecanismo de solución adecuado: Riesgo Sistémico: Nueva Normativa del Banco Central y Circular 17 de la SBIF establece el acceso a las bases de datos de los emisores no bancarios (2013). Baja de tasas: El ejecutivo optó por rebajar en un 38% la TMC a través de la modificación de la ley 18.010 (se aprobaría durante el segundo semestre 2013). Protección de Datos Personales : La ley Harboe (ley 20.575) y el principio de la finalidad del dato, más la gran reforma en protección de datos personales que impulsa el Ministerio de Economía resuelven esta materia. Sobreendeudamiento: Los agentes de crédito terminarán sobreendeudando a los buenos pagadores. Casos subprime 1 y 2 Alivio Hipotecario12 Alivio Hipotecario EL PROYECTO HA ENTRADO EN ETAPA DE OBSOLESCENCIA

. Protección de Datos Personales : La ley Harboe (ley ) y el principio de la finalidad del dato, más la gran reforma en protección de datos personales que impulsa el Ministerio de Economía resuelven esta materia. Sobreendeudamiento: Los agentes de crédito terminarán sobreendeudando a los buenos pagadores. Casos subprime 1 y 2 Alivio Hipotecario12 Alivio Hipotecario EL PROYECTO HA ENTRADO EN ETAPA DE OBSOLESCENCIA.")

32

En síntesis Estamos frente a un modelo experimental híbrido, que no tiene precedente en el mundo. En Chile no falta información, todo lo contrario: hay mucha. Lo que se requiere es una adecuada regulación para el tratamiento de la gran cantidad de información que existe. El capítulo que incorpora los datos de deudas al día de los chilenos no traerá beneficios para la clase media y mucho menos para los de segmentos bajos porque: Pone en riesgo inversiones futuras respecto a los nuevos entrantes. Desincentiva a los agentes crediticios que abordan a los sectores más riesgosos. Riesgo de sobreendeudamiento de los buenos pagadores: Ej. EEUU. Riesgo sistémico: Política pública resuelta vía nueva normativa Banco Central lll j1 y Fiscalización SBIF (nueva circular 17) EN SÍNTESIS

EN SÍNTESIS.")

33

Se sugiere: Reformular el proyecto desde un enfoque pro-banca, a uno pro-consumidor: En el marco de los programas de Inclusión y Educación Financiera, el Estado podría entregar la información directamente a las personas y generar así un real mecanismo para: Cautelar verdaderamente el derecho de los titulares de los datos respecto del tratamiento de su información de deuda Que cada persona tome real conciencia de su endeudamiento y … Tomen el control respecto de a quién aporten su información De esta manera, se evita que el Estado gaste recursos públicos entregando un subsidio encubierto, para un sector en desmedro de otros, afectando además la libre competencia RECOMENDACIONES

34

Muchas Gracias

36

EEUU Volver

37

FRANCIA Volver

38

CHILE Volver

39

INGLATERRA Volver

40

AUSTRALIA Volver

41

BELGICA Volver

42

BRASIL Volver

43

ISRAEL Volver

44

ALEMANIA Volver

45

COREA Volver

46

MEXICO Según el DB 2013, no existe registro público y los registros privados tratan información negativa y positiva http://www.cnbv.gob.mx/OtrosSupervisados/Descripcion/Paginas/Informacion-Crediticia.aspx WWW.BURODECREDITO.COM.MX Te recomiendo ver los siguientes links: Volver

47

ESPAÑA El Registro Público (CIRBE) consolida Información Positiva. Los registros privados solo negativa Volver

48

ESPAÑA Volver

Presentaciones similares

Planificación en Mercado Eléctrico Desregulado. Experiencia Chilena.>")

>")