Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Efectos de la política monetaria sobre las tasas de interés de los créditos hipotecarios Banco de la República Diciembre de 2009

2

I.Determinantes de la tasa de interés del crédito hipotecario II.Efectos de largo plazo de la política monetaria III.Efectos de corto plazo de la política monetaria IV.La coyuntura V.Conclusiones Contenido

3

I.Determinantes de la tasa de interés del crédito hipotecario

4

Costo del crédito hipotecario determinado por los factores que explican la oferta y la demanda del mismo: Factores de oferta Costo de oportunidad: –Rendimientos de otros activos (TES) –Costo de fondeo (TIB, Repo, CDT) Riesgos: –Liquidez (Descalce de plazos) –Crédito (Colateral, actividad económica presente y futura) –Diversificación de activos Factores institucionales: –Estructura del mercado –Regulación (apalancamiento, tasas de interés, encajes etc.) Factores de demanda Ingresos de los hogares (desempleo) Expectativas de ingresos futuros de los hogares Precios actuales y esperados de los arrendamientos y la vivienda

–Costo de fondeo (TIB, Repo, CDT) Riesgos: –Liquidez (Descalce de plazos) –Crédito (Colateral, actividad económica presente y futura) –Diversificación de activos Factores institucionales: –Estructura del mercado –Regulación (apalancamiento, tasas de interés, encajes etc.) Factores de demanda Ingresos de los hogares (desempleo) Expectativas de ingresos futuros de los hogares Precios actuales y esperados de los arrendamientos y la vivienda")

5

Evidencia para Colombia (Galindo y Hofstetter, 2008) Datos agregados (series de tiempo): –Relación estrecha entre las TICH y las tasas de interés de los TES a 10 años (Cointegración) –Relación cuantitativamente mayor entre TICH no VIS y TES que entre TICH VIS y TES Datos desagregados (Panel de bancos): –Relación significativa y alta entre tasas de TES a 5,7 y 10 años y TICH –Impacto significativo y grande del riesgo crediticio (ex - post) –Impacto negativo significativo de la actividad económica (IPI) –Mayores plazos del pasivo de los bancos reducen la TICH y estrechan su relación con el rendimiento de los TES –Algún efecto de la diversificación del activo –Ningún efecto de la concentración o del apalancamiento

Datos agregados (series de tiempo): –Relación estrecha entre las TICH y las tasas de interés de los TES a 10 años (Cointegración) –Relación cuantitativamente mayor entre TICH no VIS y TES que entre TICH VIS y TES Datos desagregados (Panel de bancos): –Relación significativa y alta entre tasas de TES a 5,7 y 10 años y TICH –Impacto significativo y grande del riesgo crediticio (ex - post) –Impacto negativo significativo de la actividad económica (IPI) –Mayores plazos del pasivo de los bancos reducen la TICH y estrechan su relación con el rendimiento de los TES –Algún efecto de la diversificación del activo –Ningún efecto de la concentración o del apalancamiento")

6

Las tasas de interés de los créditos hipotecarios guardan una estrecha relación con las tasas de interés de los TES Tasas de interés de los créditos hipotecarios y de los TES Fuente: Banco de la República

7

Esta evidencia tiene implicaciones interesantes sobre los efectos de la política monetaria en las TICH: TICH TES + F(X) X = {Riesgo, Ingreso actual y esperado, Otros factores de OO y DD} La política monetaria tiene efectos sobre TES y X en el corto y el largo plazo

X = {Riesgo, Ingreso actual y esperado, Otros factores de OO y DD} La política monetaria tiene efectos sobre TES y X en el corto y el largo plazo")

8

II.Efectos de largo plazo de la política monetaria

9

TICH TES + F(X) Tal vez el efecto más importante de la PM en el largo plazo se da a través de su impacto en las tasas de los TES Estas últimas se relacionan con factores externos y con las expectativas de depreciación nominal (paridad de intereses): TES i* + riesgo soberano + E[ S/S] E[ S/S] = E[ TCR/TCR] + E[ ] – E[ *]

![TICH TES + F(X) Tal vez el efecto más importante de la PM en el largo plazo se da a través de su impacto en las tasas de los TES Estas últimas se relacionan con factores externos y con las expectativas de depreciación nominal (paridad de intereses): TES i* + riesgo soberano + E[ S/S] E[ S/S] = E[ TCR/TCR] + E[ ] – E[ *]](http://images.slideplayer.es/2/1028437/slides/slide_9.jpg "TICH TES + F(X) Tal vez el efecto más importante de la PM en el largo plazo se da a través de su impacto en las tasas de los TES Estas últimas se relacionan con factores externos y con las expectativas de depreciación nominal (paridad de intereses): TES i* + riesgo soberano + E[ S/S] E[ S/S] = E[ TCR/TCR] + E[ ] – E[ *]")

10

TES = i* + riesgo soberano + E[ S/S] E[ S/S] = E[ TCR/TCR] + E[ ] – E[ *] Al alcanzar y mantener una inflación baja y estable de manera creíble, la PM garantiza bajas tasas de interés nominales de largo plazo

![TES = i* + riesgo soberano + E[ S/S] E[ S/S] = E[ TCR/TCR] + E[ ] – E[ *] Al alcanzar y mantener una inflación baja y estable de manera creíble, la PM garantiza bajas tasas de interés nominales de largo plazo](http://images.slideplayer.es/2/1028437/slides/slide_10.jpg "TES = i* + riesgo soberano + E[ S/S] E[ S/S] = E[ TCR/TCR] + E[ ] – E[ *] Al alcanzar y mantener una inflación baja y estable de manera creíble, la PM garantiza bajas tasas de interés nominales de largo plazo")

11

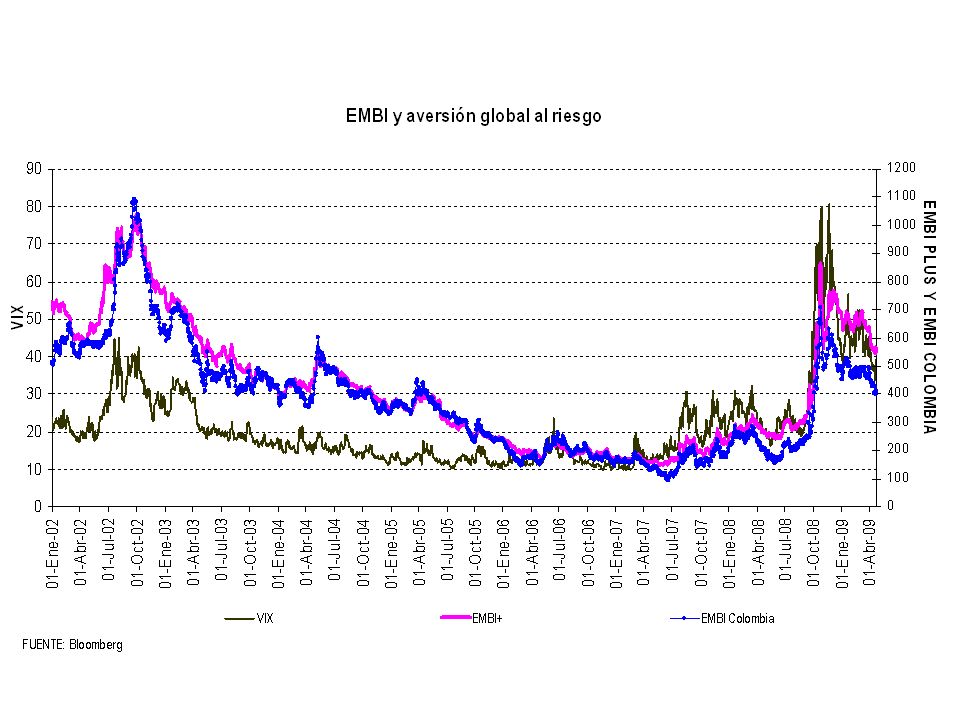

De hecho, la tasa de los TES (10 años) sigue los movimientos de la inflación y la prima de riesgo soberano (EMBI)

sigue los movimientos de la inflación y la prima de riesgo soberano (EMBI)")

12

Nótese que la principal influencia de la PM en TES y TICH se da a largo plazo (vía expectativas de inflación) … … Su influencia a CP (vía tasas de interés de política monetaria) es menor debido a la diferencia de plazos entre los bonos públicos y los instrumentos de la PM (REPOS) La PM NO es el único determinante de TES y TICH en el largo plazo La prima de riesgo soberano juega un papel importante Dicha prima depende fuertemente de la aversión global al riesgo …

… … Su influencia a CP (vía tasas de interés de política monetaria) es menor debido a la diferencia de plazos entre los bonos públicos y los instrumentos de la PM (REPOS) La PM NO es el único determinante de TES y TICH en el largo plazo La prima de riesgo soberano juega un papel importante Dicha prima depende fuertemente de la aversión global al riesgo …")

14

… Pero la prima de riesgo soberano depende también de condiciones internas, especialmente de la política fiscal

15

La política macroeconómica puede reducir la TICH a largo plazo: –Mediante una reducción de las expectativas de inflación menores tasas de interés nominales –Mediante una posición fiscal más solvente menores primas de riesgo y menores tasas de interés nominales y reales Recapitulando

16

III.Efectos de corto plazo de la política monetaria

17

TICH TES + F(X) A corto plazo la PM afecta la TICH mediante impactos en TES y X Recordemos: X = {Riesgo, Ingreso actual y esperado, Otros factores de OO y DD} Estos efectos son diversos y complejos

A corto plazo la PM afecta la TICH mediante impactos en TES y X Recordemos: X = {Riesgo, Ingreso actual y esperado, Otros factores de OO y DD} Estos efectos son diversos y complejos")

18

Ejemplo TPM E[ ] Actividad económica presente T. int. C. Plazo Actividad económica esperada Costo fondeo de bancos DD CH OO CH Riesgo crediticio Estructura plazos pasivo bancario TES TICH Efectos pueden ser más complejos, incluyendo impactos en/de precios de la vivienda

![Ejemplo TPM E[ ] Actividad económica presente T. int.](http://images.slideplayer.es/2/1028437/slides/slide_18.jpg "C. Plazo Actividad económica esperada Costo fondeo de bancos DD CH OO CH Riesgo crediticio Estructura plazos pasivo bancario TES TICH Efectos pueden ser más complejos, incluyendo impactos en/de precios de la vivienda.")

19

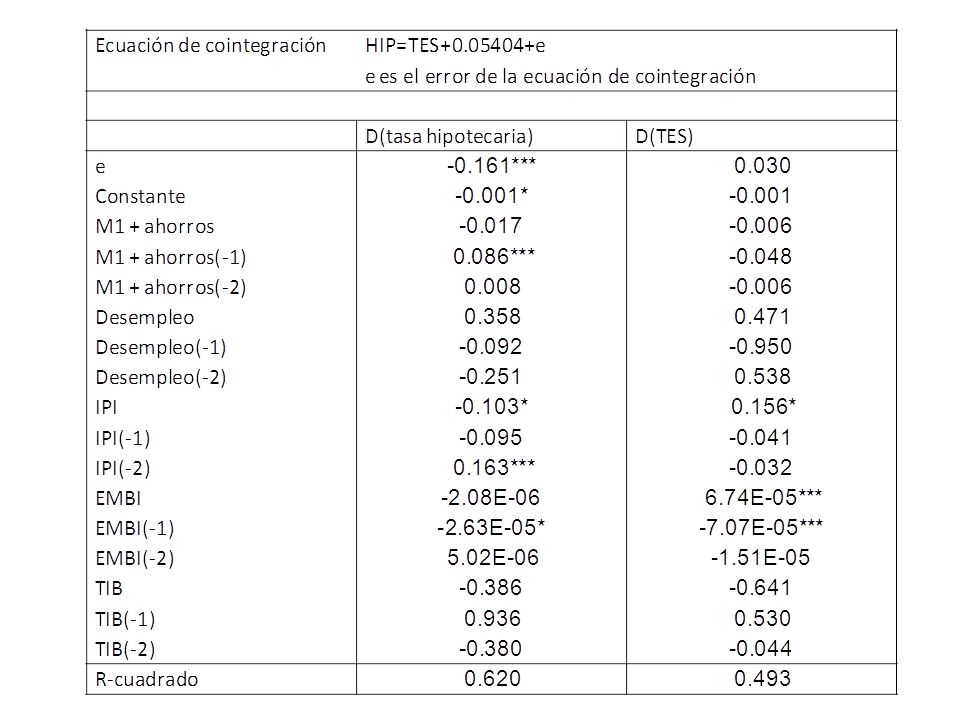

TICH TES + F(X) Una forma de capturar estas interacciones es la siguiente: –Establecer una relación de largo plazo (cointegración) entre TICH y TES –Explicar las variaciones de TICH y TES en el corto plazo tomando en cuenta: La convergencia hacia su relación de largo plazo y Los movimientos de las variables incluidas en X –Estimar la respuesta de corto plazo de las variables incluidas en X ante un cambio en la PM –Finalmente estimar la reacción del spread TICH-TES ante un cambio en la PM

Una forma de capturar estas interacciones es la siguiente: –Establecer una relación de largo plazo (cointegración) entre TICH y TES –Explicar las variaciones de TICH y TES en el corto plazo tomando en cuenta: La convergencia hacia su relación de largo plazo y Los movimientos de las variables incluidas en X –Estimar la respuesta de corto plazo de las variables incluidas en X ante un cambio en la PM –Finalmente estimar la reacción del spread TICH-TES ante un cambio en la PM")

20

Relación de largo plazo entre TICH en pesos (no VIS) y TES 10 años Fuente: Banco de la República

y TES 10 años Fuente: Banco de la República")

21

Spread entre las tasas hipotecarias y de los TES

22

X incluye los valores actual y rezagados 1 y 2 meses de los componentes cíclicos de las siguientes variables: –Desempleo –IPI –M1+Ahorros (indicador líder del PIB) –EMBI –TIB

–EMBI –TIB")

24

La respuesta de las variables internas incluidas en X ante un cambio en la tasa de interés de política (TIB) se estima mediante un VAR(1) convencional:

se estima mediante un VAR(1) convencional:")

25

Al incorporar estas respuestas en el sistema que explica la dinámica de TICH y TES se obtiene la siguiente reacción del spread TICH-TES ante un cambio en la TIB:

26

Percentiles 10, 23, 37 y 50 de la distribución de la reacción

27

La PM parece afectar el spread entre la TICH y TES en el corto plazo: Un aumento transitorio de 100 pbs en la TIB (respecto a su tendencia)… … tiene un efecto máximo de 50-60 pbs. en el spread TICH-TES, 3-5 meses después del choque Recapitulando

28

IV.La coyuntura

29

La cartera hipotecaria ha mantenido altas tasas de crecimiento reales, con un repunte marcado desde septiembre

30

El spread entre TICH y TES se redujo con rezago tras la baja de tasas del BR y ha aumentado desde septiembre

31

El aumento reciente del spread se explica por una caída de la tasa de los TES que no se manifiesta en la TICH

32

Estos cambios recientes (septiembre- noviembre) parecerían reflejar un repunte de la demanda de crédito hipotecario (spread y volumen suben) Esto a pesar de una actividad económica débil (PIB no crece, IPI cae) y de un aumento del desempleo… … Que contraerían la demanda (efecto ingreso) y la oferta (riesgo crediticio)

parecerían reflejar un repunte de la demanda de crédito hipotecario (spread y volumen suben) Esto a pesar de una actividad económica débil (PIB no crece, IPI cae) y de un aumento del desempleo… … Que contraerían la demanda (efecto ingreso) y la oferta (riesgo crediticio)")

33

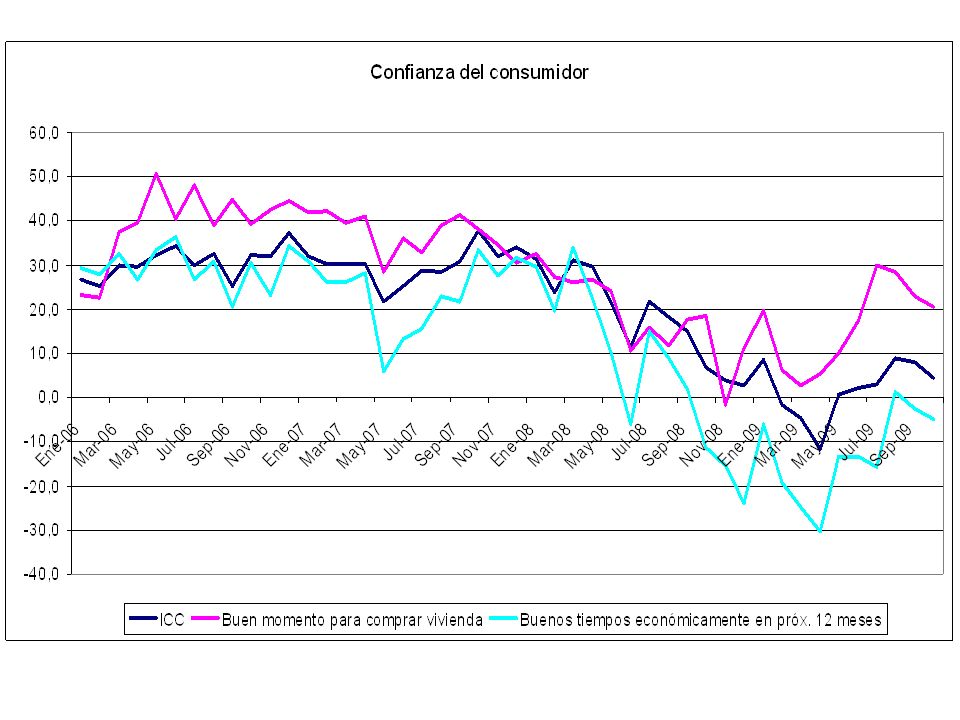

Los subsidios a la tasa de interés (más de $1 billón desembolsados con el subsidio entre abril y noviembre 2009) y… … Mejores perspectivas sobre el futuro (repunte en confianza del consumidor, buena época para comprar vivienda) … Estarían detrás del aumento en la demanda

y… … Mejores perspectivas sobre el futuro (repunte en confianza del consumidor, buena época para comprar vivienda) … Estarían detrás del aumento en la demanda")

35

El balance de la pregunta sobre la disposición a comprar vivienda (ICC) parece anticipar la tendencia del crecimiento real de la cartera hipotecaria en algunos períodos (excepto en 2007)

parece anticipar la tendencia del crecimiento real de la cartera hipotecaria en algunos períodos (excepto en 2007)")

36

Además, las condiciones para el otorgamiento de créditos hipotecarios nuevos no se endurecieron mucho más en el tercer trimestre (respecto al segundo)

")

37

Elementos a considerar en la evolución del mercado de CH en el futuro próximo: Efecto negativo: –Deterioro de la confianza del consumidor en los últimos meses –Aumento del desempleo Efecto positivo: –Reducción de las tasas de interés del BR en septiembre y noviembre de 2009 –Reducción adicional de las tasas de TES en semanas recientes –Adición al subsidio de tasas de interés –Recuperación de la economía en 2010

38

V.Conclusiones

39

La política macroeconómica puede reducir la TICH a largo plazo: –Mediante una reducción de las expectativas de inflación menores tasas de interés nominales –Mediante una posición fiscal más solvente menores primas de riesgo y menores tasas de interés nominales y reales En el corto plazo la política monetaria parece transmitirse relativamente rápido y de forma importante al spread entre TICH y TES

Presentaciones similares