Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INFORME APLICACIÓN DE NORMA CD-SIBOIF-629-4-MAY26-2010 NORMA PARA LAS OPERACIONES DE TARJETAS DE CREDITO (Publicada en las Gacetas Nos. 150 y 151 del 09 y 10 de Agosto del 2010) (01 de marzo, 2011)

(01 de marzo, 2011).")

2

PRINCIPALES OBJETIVOS DE LA REFORMA A LA NORMA PARA LAS OPERACIONES DE TARJETAS DE CREDITO Como principales objetivos planteados por la Reforma de la Normativa que la Regula el Uso de las Tarjetas de Crédito tomamos como pricipales directrices : 1.El fortalecimiento directo al Tarjetahabiente en cuanto a proporcionarle las herramientas necesarias de instrucción y orientación del uso de este tipo de crédito o producto financiero. 2.La resolución expedita a los reclamos presentados derivados del uso de Tarjetas de Crédito 3.Provocar ajustes reales en la relación entre los emisores y los usuarios 4.Garantizar una sana relación financiera entre el usuario y los emisores 5.Apoyo personalizado para el usuario ante la resolución de conflitctos no dirimidos satisfactoriamente por el emisor ( actuando la SIBOIF como segunda instancia pero con respuestas de caracter vinculante según sea el caso.

3

A partir de los cambios planteados en la presente Norma bajo nuevas reglas logradas en la nueva Norma para las operaciones de Tarjeta de Crédito, se logro : La cesación inmediata de la responsabilidad por parte del tarjetahabiente una vez que este realiza el reporte por pérdida extravío o sustracción de su Tarjeta. ( arto 41). Establecer el deber por parte de los Emisores de crear medios de difusión periódicos y eficaces en la divulgación de información relevante en cuanto a los costos y variaciones de los mismos por el uso de la Tarjetas de Crédito.(artos. 7,12,21,22 )

. Establecer el deber por parte de los Emisores de crear medios de difusión periódicos y eficaces en la divulgación de información relevante en cuanto a los costos y variaciones de los mismos por el uso de la Tarjetas de Crédito.(artos. 7,12,21,22 ).")

4

Se crea un Sistema de atención personalizada al Tarjetahabiente en cada Entidad Emisora de Tarjeta de Crédito, así como en la Superintendencia de Bancos y de Otras Instituciones Financieras.(artos. 6, 27 al 34) Se establece la obligación por parte del Emisor de aportar prueba indubitable de notificación del estado de mora del deudor principal a su fiador para poder requerirle el pago de la obligación de su fiado (Arto.38)

Se establece la obligación por parte del Emisor de aportar prueba indubitable de notificación del estado de mora del deudor principal a su fiador para poder requerirle el pago de la obligación de su fiado (Arto.38).")

5

Se anula la carga para el tarjetahabiente adicional como fiador. (Arto. 45) Prohibición de pactar pagos de cuotas de otros préstamos a través de la Tarjeta de Crédito.( Arto. 46) En cumplimiento al precepto constitucional de la irrenunciabilidad al domicilio contenido además en sentencia 424 dictada por nuestra honorable Corte Suprema de Justicia, se establece en nuestra norma la irrenunciabilidad del domicilio.Arto. 44) Se establece la creación de nuevos contratos de Tarjetas de Crédito los que, una vez aprobado por la Superintendencia de Bancos fueron publicados en los medios de circulación Nacional, dando cumplimiento a lo establecido en la Normativa y con el objetivo de que los Usuarios se avocaran a la renovación de sus respectivos Contratos.( Arto11)

Prohibición de pactar pagos de cuotas de otros préstamos a través de la Tarjeta de Crédito.( Arto. 46) En cumplimiento al precepto constitucional de la irrenunciabilidad al domicilio contenido además en sentencia 424 dictada por nuestra honorable Corte Suprema de Justicia, se establece en nuestra norma la irrenunciabilidad del domicilio.Arto. 44) Se establece la creación de nuevos contratos de Tarjetas de Crédito los que, una vez aprobado por la Superintendencia de Bancos fueron publicados en los medios de circulación Nacional, dando cumplimiento a lo establecido en la Normativa y con el objetivo de que los Usuarios se avocaran a la renovación de sus respectivos Contratos.( Arto11).")

6

Con gran suceso para nuestra labor de protección a los usuarios y de supervisores para los emisores, se crea la unidad de Atención a Usuarios de Servicios Financieros por parte de la Superintendencia de Bancos y de Otras Instituciones Financieras, quien además de la Atención a los Usuarios se ha encargado del proceso de adecuación del nuevo Sistema de Atención a Usuarios que se han desarrollado en la Normativa de manera que se han girado diversas circulares para la adecuación de este proceso tales como: Colocación de Tarjetas Ajustes a sus Sistemas Automatizados Solicitud de Información sobre sus oficinas de Atención a Usuarios de Servicios Financieros.

7

Prohibición de Débitos a Aguinaldos Solicitud de Informe sobre el número casos atendidos directamente ante el Departamento de Atención a Usuarios de cada entidad.

8

Entre los principales motivos de reclamos tenemos: La aplicación de intereses corrientes y moratorios La no aceptación por parte de los emisores de las propuestas hechas por los usuarios cuando estos solicitan reestructuración de sus adeudos.

9

Cabe destacar que de los reclamos presentados por mala aplicación de cargo bajo concepto de interés corriente y moratorio tienen como objetivo final una reestructuración del adeudo, esto como producto de la fluctuación o variación en el nivel del ingreso del Tarjetahabiente, producto de las diversas variantes de la economía en general. En estos casos la Superintendencia como garante del cumplimiento de lo expresamente acordado en los Contratos celebrados entre los emisores y sus cliente instruye la atención personal para el cliente por parte de la Oficina de Atención a los Usuarios de la entidad que corresponda, y como resultado de este procedimiento hemos logrado que aproximadamente cerca de un 80% de estos casos hayan logrado un acuerdo conveniente para ambas partes. El 20% restante no acepta las opciones de reestructuración que le ofrece el emisor.

10

CAUSAS DE DISMINUCIÓN DE SALDOS U COLOCACIONES EN TARJETAS DE CRÉDITO 1.Cambios normativos Límites a reestructuraciones y prórrogas permitidas en tarjetas de crédito. Aumento en el porcentaje de provisiones a constituir por estos créditos 2.Énfasis en inspecciones en la revisión de las políticas y procedimientos para el negocio de tarjeta de crédito. 3.Mayor cautela en la colocación de tarjetas de crédito (en años anteriores no había profundidad en el análisis para colocar este tipo de crédito ) 4.Mayores recursos dedicados a la cobranza de tarjetas con saldos vencidos (Creación de áreas nuevas de cobranza, programas de arreglos de deudas implementados por varios bancos).

4.Mayores recursos dedicados a la cobranza de tarjetas con saldos vencidos (Creación de áreas nuevas de cobranza, programas de arreglos de deudas implementados por varios bancos)..")

12

Entre los reclamos presentados en las oficinas de la Superintendencia de Bancos y de Otras Instituciones Financieras tenemos:

13

Número de reclamos recibidos en la SIBOIF (en cifras en porcentajes por entidad.)

")

14

Total de Reclamos remitidos a través de cartas dirigidas directamente al Superintendente por mes.

15

Clasificación Por Motivo Reclamado

16

Significado de Abreviaturas: ACNA: Aplicación de cargo no autorizado. AP: Arreglo de Pago APN: Afectación por Notificación ARC: Afectación Record Crediticio CMA: Cargo mal aplicado DA: Débito a su aguinaldo DNA: Débito no autorizado EMBARGO FDA: Finiquito de adeudo FI: Falta de Información FNM: Falta de Notificación de Mora

17

Significado de Abreviaturas : FR: Sustracción de fondos de Tarjeta de Débito (fraude) FRE: Falta de respuesta por parte del emisor IPRP: Inadecuado procedimiento de requerimiento de pago MP: Mal aplicación de procedimiento PMA: Pago Mal Aplicado RPCD: Requerimiento de pago por cuenta que no le pertence SAF: Solicitud de anulación de fianza SIS: Solicitud de Información sobre su saldo SIS/AP: Solicitud de Información para solicitar Arreglo de Pago

FRE: Falta de respuesta por parte del emisor IPRP: Inadecuado procedimiento de requerimiento de pago MP: Mal aplicación de procedimiento PMA: Pago Mal Aplicado RPCD: Requerimiento de pago por cuenta que no le pertence SAF: Solicitud de anulación de fianza SIS: Solicitud de Información sobre su saldo SIS/AP: Solicitud de Información para solicitar Arreglo de Pago")

18

RECLAMOS TRAMITADOS DIRECTAMENTE EN LAS ENTIDADES Entidades Emisoras de Tarjetas de Créditos A favor del tarjeta habiente Reclamos no resueltos a favor del tarjeta habiente Reclamos Improcedentes Reclamos en trámite Totales LUDESA 10 Financia Capital, S.A.75176 Banco de Finanzas (BDF). 257112369 Banco de América Central (BAC) 29 Banco de (BANPRO)9,7914,8402,83417,465 CITIBANK 759162921 LA FISE BANCENTRO 1,132471,179 Totales12,0533224,8402,83420.049

29 Banco de (BANPRO)9,7914,8402,83417,465 CITIBANK LA FISE BANCENTRO 1,132471,179 Totales12, ,8402,")

19

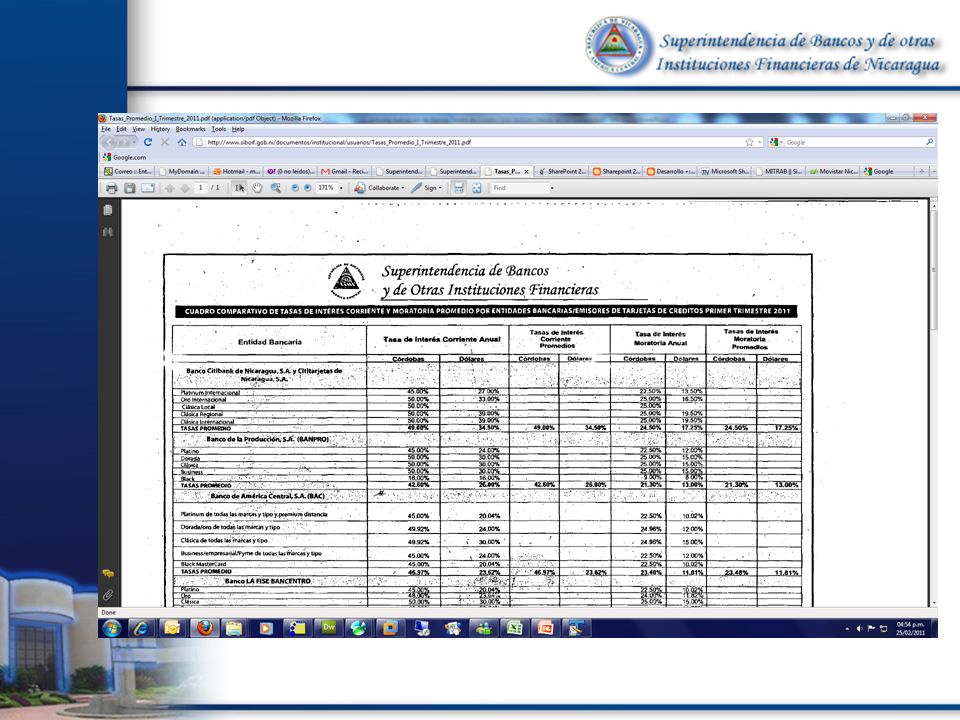

A través del trabajo desarrollado por nuestra oficina de Atención a Usuarios hemos logrado en cumplimiento al artículo 35 de la Normativa CD-SIBOIF-629-4-MAY26- 2010, hemos logrado el primer Estudio Comparativo sobre las Tasas vigentes aplicadas por cada entidad emisora de Tarjetas autorizadas por la Superintendencia de Bancos y de Otras Instituciones Financieras, publicado en El Nuevo Diario del día miércoles 23 de febrero del corriente año, página 6B.

20

EN NUESTRA WEB

29

CONCLUSIÓN Y OBJETIVOS PARA EL AÑO 2011 Siendo que hemos logrado desarrollar nuestros objetivos planteados en la reforma de la Normativa que rige el uso de las Tarjetas de Crédito en cuanto a los ajustes de reglas y procedimientos que rigen el uso de este producto financiero la Superintendencia de Bancos tiene como principales objetivos a desarrollar para este 2011: 1. El fortalecimiento de las reglas y procedimientos aplicados. 2. La expanción de este sistema para el resto de productos financieros que se ofrecen por las entidade supervisadas. 3. El desarrollo del tema Educación Financiera.

30

El desarrollo de todas estas herramientas nos han permitido medir técnica y objetivamente la porblematica real sobre este tema específico como lo es el Uso de Tarjetas de Crédito, sin cesgo ni especulación les transmitimos hoy resultados objetivos y soportados a la fecha del verdadero nivel de incidencia en cuanto al Uso de Tarjetas de Crèdito.

31

Para alcanzar este ultimo objetivo hemos dado inicio a publicaciones en nuestra página web sobre información relevante, respecto al uso y manejo del crédito por medio de Tarjetas. Hemos además suscrito Convenio entre EL PROGRAMA DE FOMENTO DE SERVICIOS FINANCIEROS PARA POBLACIONES DE BAJOS INGRESOS (PROMIFIN) y la SUPERINTENDENCIA DE BANCOS Y DE OTRAS INSTITUCIONES FINANCIERAS, sobre intercambio técnico en el tema de Educación Financiera. Convenio que tiene como objetivo principal el intercambio la creación de espacios de retroalimentación y capacitación en el tema de educación Financiera mediante metodologías y herramientas didácticas desarrolladas por el programa de PROMIFIN.

y la SUPERINTENDENCIA DE BANCOS Y DE OTRAS INSTITUCIONES FINANCIERAS, sobre intercambio técnico en el tema de Educación Financiera. Convenio que tiene como objetivo principal el intercambio la creación de espacios de retroalimentación y capacitación en el tema de educación Financiera mediante metodologías y herramientas didácticas desarrolladas por el programa de PROMIFIN..")

32

GRACIAS…..

Presentaciones similares