Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El uso del SIAF como instrumento de transparencia y control por la sociedad Mauro Fridman fridman@pobox.com

2

Introducción Resultados del Trabajo ¿El papel del SIAF? Conclusiones para Discusión El uso del SIAF como Instrumento de Transparencia y Control por la Sociedad.

3

Introducción Resultados del Trabajo ¿El papel del SIAF? Conclusiones para Discusión El uso del SIAF como Instrumento de Transparencia y Control por la Sociedad.

4

Para fortalecer el Articulo 19 de La Declaración Universal de los Derechos Humanos. La Transparencia en el contexto del gobierno es un tema con múltiples dimensiones, que van desde los derechos fundamentales de los ciudadanos a la participación de la sociedad en la formulación y aplicación de las políticas públicas. ¿Por qué? La Transparencia Fiscal es valiosa en la Democracia como un marco de Rendición de Cuentas del Gobierno a la Sociedad. El Gobierno tiene el deber de proveer la transparencia con el objetivo de superar los riesgos fiscales, que puedan surgir de varios factores, algunos derivados de la actividad financiera del Estado (presupuesto sin control, gestión irresponsable de los recursos públicos, corrupción de empleados públicos etc.), y otros derivados de la conducta del contribuyente (el abuso de la forma jurídica de su plan de negocios o de organizar su empresa, la evasión fiscal y la corrupción en el trato con los funcionarios). Si hay transparencia fiscal en la conducción de la Gestión de las Finanzas Publicas y el Gobierno demuestra sus informaciones en Portales orientados a la especificidades de los grupos de la sociedad, tenemos los insumos básicos para el desarrollo sostenible de la economía – con la crisis económica mundial, el Estado es el mayor inductor de la economía del País, a través de sus políticas económica, en especial, fiscal y monetaria. avanzar

, y otros derivados de la conducta del contribuyente (el abuso de la forma jurídica de su plan de negocios o de organizar su empresa, la evasión fiscal y la corrupción en el trato con los funcionarios). Si hay transparencia fiscal en la conducción de la Gestión de las Finanzas Publicas y el Gobierno demuestra sus informaciones en Portales orientados a la especificidades de los grupos de la sociedad, tenemos los insumos básicos para el desarrollo sostenible de la economía – con la crisis económica mundial, el Estado es el mayor inductor de la economía del País, a través de sus políticas económica, en especial, fiscal y monetaria. avanzar.")

5

Identificación, descripción y análisis de los sitios Web de Hacienda y/o Planeación de los 17 países de habla hispana en América Latina y Brasil usados para la transparencia y divulgación de datos financieros de ingresos y del gasto público. Elaboración y aplicación de una metodología de análisis de estos sitios web que incluya, entre otros aspectos: –Características tecnológicas básicas; –Cantidad y calidad de la información disponible y la periodicidad de actualización de la misma; –Nivel de automatización de la extracción de la información a partir del SIAF de cada país; –Estadísticas de uso de la información por los ciudadanos y organizaciones de la sociedad civil (Observatorios del gasto Público) y otras características de “Open Government”. –Conclusiones y principales lecciones aprendidas. Tendencias y desafíos correspondientes. Propuesta de Benchmarking para sitios Web de transparencia y divulgación de datos financieros de ingresos y del gasto público. El alcance de este trabajo es evaluar el uso del SIAF para la transparencia fiscal, visitando los sitios web de los 18 países latinoamericanos con los siguientes objetivos: ¿Qué? avanzar

y otras características de Open Government . –Conclusiones y principales lecciones aprendidas. Tendencias y desafíos correspondientes. Propuesta de Benchmarking para sitios Web de transparencia y divulgación de datos financieros de ingresos y del gasto público. El alcance de este trabajo es evaluar el uso del SIAF para la transparencia fiscal, visitando los sitios web de los 18 países latinoamericanos con los siguientes objetivos: ¿Qué. avanzar.")

6

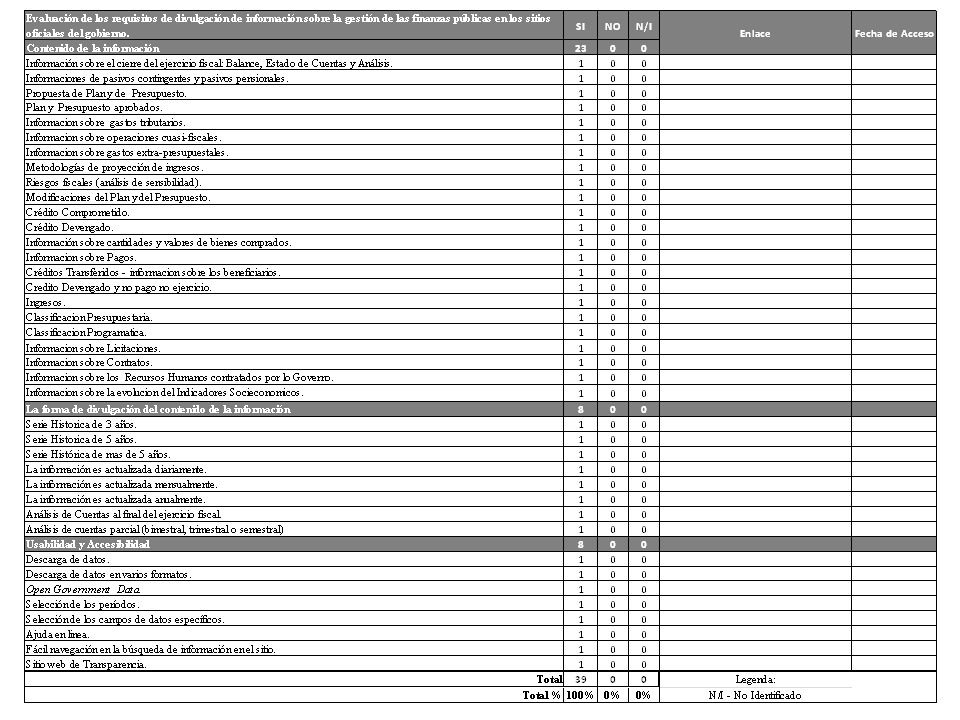

La propuesta para la evaluación de los sitios web de cada país a divulgar información de GFP en el contexto de la transparencia fiscal consideró tres aspectos: –el contenido de la información de la GFP; –la disponibilidad histórica y oportuna de esta información; y –la usabilidad y accesibilidad. La evaluación fue realizada por la visita a los sitios web de los 18 países latinoamericanos. Non fue evaluada la calidad de la información revelada - sólo fue identificada la existencia de los requisitos y listado su fuentes. Se propone en este trabajo un método de evaluación de los sitios web de divulgación de las informaciones de la GFP. ¿Qué? avanzar Modelo de Encuesta

8

Introducción Resultados del Trabajo ¿El papel del SIAF? Conclusiones para Discusión El uso del SIAF como Instrumento de Transparencia y Control por la Sociedad.

9

Con el debido detalle de los clasificadores presupuestarios, el Presupuesto puede cumplir con estas premisas y puede ser ejecutado de forma descentralizada por todas las entidades de Gobierno. La ejecución del presupuesto de gastos e ingresos de las entidades de Gobierno generan los actos y hechos que deben tener registros contables en la contabilidad pública. Los registros contables automáticos y un único Plan de Cuentas son las principales fuentes de información confiable y segura de la Gestión de las Finanzas Públicas (GFP). La ejecución de ingresos y gastos presupuestarios, corrientes y de capital, necesitan de sistemas de información que en su diseño coincidan con sus especificidades. Todos los sistemas deben estar integrados en la contabilidad pública para asegurar un registro contable adecuado de los actos y hechos de la GFP, a saber: Presupuesto, Tesorería, Contabilidad, Deuda, Compras y Contrataciones, Recursos Humanos y Nómina, Bienes, Inversión Pública, Administración Tributaria y Programación Macroeconómica, entre otros. Cuando en los supuestos de su diseño se cumplen los requisitos de la Unidad, la Universalidad, la Frecuencia, la Especificidad, la Legalidad, la Claridad y la Precisión, el Presupuesto se convierte en la piedra angular en la generación de información para la GFP. ¿El papel del SIAF? avanzar

. La ejecución de ingresos y gastos presupuestarios, corrientes y de capital, necesitan de sistemas de información que en su diseño coincidan con sus especificidades. Todos los sistemas deben estar integrados en la contabilidad pública para asegurar un registro contable adecuado de los actos y hechos de la GFP, a saber: Presupuesto, Tesorería, Contabilidad, Deuda, Compras y Contrataciones, Recursos Humanos y Nómina, Bienes, Inversión Pública, Administración Tributaria y Programación Macroeconómica, entre otros. Cuando en los supuestos de su diseño se cumplen los requisitos de la Unidad, la Universalidad, la Frecuencia, la Especificidad, la Legalidad, la Claridad y la Precisión, el Presupuesto se convierte en la piedra angular en la generación de información para la GFP. ¿El papel del SIAF. avanzar.")

10

El SIAF es una herramienta que permite los registros contables de manera oportuna de los actos y hechos de la ejecución presupuestaria. Los SIAF surgieron con el concepto de integración para los sistemas informáticos que servían los sistemas de la GFP, que en el pasado funcionaban aisladamente y que generaban gran volumen de datos desintegrados, no compatibles en su codificación, poco oportunos y, por lo tanto, poco confiables para la toma de decisiones. Los primeros SIAF se implantaron en los años 80 a este paradigma de la contabilidad y con la tecnología de la información disponible en la época. El papel integrador del SIAF se ha convertido cada vez más importante para asegurar que el libro de registros contables sea la principal fuente de producción de información de la GFP. La implementación de los SIAF proporcionó un aumento significativo en el volumen de datos almacenados de forma confiable, segura y completa. Sin embargo, el uso de esta información aún requiere de un tratamiento adecuado para que pueda ser utilizada en el proceso de toma de decisiones y de difusión a la sociedad. El papel de los SIAF en la generación de las informaciones de la GFP es de integración por medio de la contabilidad. avanzar ¿El papel del SIAF?

11

El ambiente tecnológico adecuado para la producción y difusión de información de la GFP debe utilizar las tecnologías OLTP y OLAP. avanzar ¿El papel del SIAF?

12

Introducción Resultados del Trabajo ¿El papel del SIAF? Conclusiones para Discusión El uso del SIAF como Instrumento de Transparencia y Control por la Sociedad.

13

La validación de los resultados fue realizada por la comparación da evaluación con el método PEFA y el Open Budget Index. Resultados del Trabajo avanzar

14

Los países pueden evolucionar sus Portales de Acceso a las Informaciones para la Transparencia con una visión más orientada a los requisitos específicos de cada audiencia (Ciudadanos, Empresas, Inversores y Grupos Específicos de la Sociedad), de acuerdo con su Legislación de Acceso a la Información Pública. Con la mejora de los instrumentos de la GFP, a través de los proyectos de modernización, integrar las herramientas de contrataciones y compras al SIAF a fin de obtener informaciones (cantidad y costos unitarios) sobre los bienes y servicios adquiridos. Expandir los Portales de Transparencia a los otros Poderes del Estado y a los niveles sub nacionales. La implantación de Portales de Datos Abiertos es excelente práctica para la consolidación de la transparencia fiscal. Para valorizar a calidad de la información de la GFP producida por sus sistemas operativos tenemos como buena práctica la evaluación periódica de la GFP a través da metodología del PEFA o ROSC/FMI. Se destacan como buenas prácticas de transparencia fiscal identificadas en esta evaluación... avanzar Resultados del Trabajo

sobre los bienes y servicios adquiridos. Expandir los Portales de Transparencia a los otros Poderes del Estado y a los niveles sub nacionales. La implantación de Portales de Datos Abiertos es excelente práctica para la consolidación de la transparencia fiscal. Para valorizar a calidad de la información de la GFP producida por sus sistemas operativos tenemos como buena práctica la evaluación periódica de la GFP a través da metodología del PEFA o ROSC/FMI. Se destacan como buenas prácticas de transparencia fiscal identificadas en esta evaluación... avanzar Resultados del Trabajo.")

15

Introducción Resultados del Trabajo ¿El papel del SIAF? Conclusiones para Discusión El uso del SIAF como Instrumento de Transparencia y Control por la Sociedad.

16

Estos países están a invertir en el concepto de Government Open Data y el desarrollo de Portales de Transparencia y Acceso a la Información Pública orientado a las especificidades de cada público de la sociedad: prensa, ciudadanos, empresas, inversores, funcionarios públicos y otros grupos específicos de la sociedad. Algunos ejemplos de los conjuntos de datos que tienen los gobiernos que pueden, potencialmente, estar des de las estadísticas nacionales a la información presupuestaria, de los registros parlamentarios a los datos sobre la ubicación de las escuelas, los hospitales, los crímenes, o apartados postales, bien como informaciones sobre costos y proyectos del Gobierno. En la evaluación de los 4 Países anglosajones (Australia, EEUU, Nueva Zelanda y Reino Unido) tenemos como lección aprendida: el nivel de las análisis de los resultados de estos Gobiernos postrados en la Internet para una audiencia diversificada y … Conclusiones Preliminares avanzar

tenemos como lección aprendida: el nivel de las análisis de los resultados de estos Gobiernos postrados en la Internet para una audiencia diversificada y … Conclusiones Preliminares avanzar.")

17

La definición de estrategias para atender a la implementación del concepto de transparencia fiscal en los países que tienen dificultad financiera e incapacidad tecnológica de implantar el SIAF y los Portales de Transparencia. En estos casos, estas estrategias podrían constar de las estrategias de los Países Donantes, incluido “Observatorio de los Gastos” a fin de garantizar la evolución de la Gestión de las Finanzas Públicas de estos países en el contexto de la transparencia fiscal. La calidad de la información revelada y su utilidad para la sociedad. En estos aspectos los Gobiernos pueden - e deben, mantener la actividad de controle (interno y externo) habilitada a trabajar con herramientas de análisis de datos basadas en la tecnología de Data Mining. Con aplicaciones heurísticas adecuadas, los auditores pueden identificar comportamientos e acciones que no son condecentes con las buenas prácticas de gestión administrativa y financiera. Esta tecnología es posible a partir de la implementación de Data Warehouse que suportan los Sitios de Datos Abiertos. Aquí tenemos dos temas para discusión. Conclusiones Preliminares avanzar

habilitada a trabajar con herramientas de análisis de datos basadas en la tecnología de Data Mining. Con aplicaciones heurísticas adecuadas, los auditores pueden identificar comportamientos e acciones que no son condecentes con las buenas prácticas de gestión administrativa y financiera. Esta tecnología es posible a partir de la implementación de Data Warehouse que suportan los Sitios de Datos Abiertos. Aquí tenemos dos temas para discusión. Conclusiones Preliminares avanzar.")

18

Una propuesta interesante es uno trabajo de modelaje multidimensional genérico de Business Intelligence, consolidando todo los métodos y técnicas consideradas de buenas prácticas para que los Gobiernos y los proveedores utilicen un modelo mínimo de reglas de negocio, de integración y de generación de información de la GFP para la sociedad. Aquí tenemos una propuesta de Modelo de Negocios de la GFP. Conclusiones Preliminares avanzar

19

Movilidad y Servicios a los ciudadanos e las empresas a través de la Internet, con el advenimiento de la convergencia de las Tecnologías de la Información y las Comunicaciones. Business Intelligence con datos non estructurados – Business Analytics, como herramienta para los Auditores y los Administradores Públicos utilizaren en la toma de decisiones. Cloud Computing. y cómo las tendencias en la era de la sociedad digital... debido a los bajos costos de equipo de procesamiento y de comunicación para uso personal. Conclusiones Preliminares avanzar

20

La principal conclusión es que existen tres pilares para que haya transparencia fiscal: 1.la GFP necesita del SIAF como sistema operativo integrador de todos los otros sistemas utilizando la Contabilidad Pública como instrumento de registro e integración; 2.La Capacidad Institucional generada por los Recursos Humanos Calificados; y 3.La Revelación a la sociedad de las informaciones públicas. y como la principal conclusión: Conclusiones Preliminares avanzar

21

Es deseable la contribución de los participantes del Taller para que este artículo sea mejorado en relación con el levantamiento de informaciones relevantes y su análisis. Agradecería el envío de contribuciones al correo electrónico del autor (fridman@pobox.com). Las conclusiones y los hechos presentados en este estudio pueden ser incompletos y contener errores de apreciación. Conclusiones Preliminares avanzar

22

Muchas Gracias por su atención Mauro Fridman fridman@pobox.com

Presentaciones similares