Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Expositor: Nicolás Canevaro Bocanegra

SEMINARIO DE CIERRE CONTABLE Y TRIBUTARIO CONSIDERACIONES CONTABLES Expositor: Nicolás Canevaro Bocanegra

2

TEMARIO Presentación de Estados financieros. Estado de situación financiera, estado de cambios en el patrimonio neto, y, estado de resultados integral. Revelación como parte fundamental de la información financiera Análisis de criterios para reconocimiento y medición según NIIF Inventarios - NIC 2

3

TEMARIO Propiedad, Planta y equipo - NIC 16 NIC 38 Intangibles

NIC 37 Provisiones, pasivos contingentes y activos contingentes. NIC 12 Impuesto a la renta Adopción de NIIF por primera vez

4

Presentación de estados financieros

5

Cambios producidos Cambios en las denominaciones de dos estados financieros Incorporación de otro estado financiero (ERI) Información de los cambios patrimoniales que proceden de los ahora llamados “propietarios” (antes tenedores de patrimonio o accionistas) Los dividendos distribuidos solo se presentan en el estado de cambios en el patrimonio neto (no en el estado de resultados integral)

Los dividendos distribuidos solo se presentan en el estado de cambios en el patrimonio neto (no en el estado de resultados integral)")

6

Cambios Producidos ANTES AHORA Balance general Estado de situación

financiera Ganancias y pérdidas Estado de Resultados Integral Cambios en el Patrimonio neto Cambios en el Patrimonio neto Estado del flujo de efectivo Estado de flujos de efectivo

7

ESTADO DE SITUACIÓN FINANCIERA

Condiciones: Aplicación retroactiva de una política contable; Reexpresión de partidas en sus estados financieros; Reclasificaciones en los estados financieros Inclusión de un ESF al principio del primer periodo comparativo

8

Modelo de estado de situación financiera

Grupo XYZ Estado de situación financiera al 31 de diciembre 2012 Notas 2012 2011 2010 u.m. ACTIVOS Activos corrientes Efectivo 28,700 22,075 18,478 Deudores comerciales y otras cuentas por cobrar 10 585,548 573,862 521,234 Inventarios 11 57,381 47,920 45,050 671,629 643,857 584,762

9

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO (ECPN)

No debe presentarse componentes del resultado integral en el estado de cambios en el patrimonio. Objetivo: separar partidas con características comunes. Cambios surgidos de transacciones con los propietarios se presentan separadamente de cambios distintos de los relacionados con los propietarios del patrimonio

10

Modelo de ECPN Grupo XYZ

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2012 Y 2011 Capital Resultados Social acumulados S/. 000 Saldos al 1 de enero de 2011 5,300 1,100 Cambios en políticas contables - 400 Saldos reexpresados 1,500 Cambios en el patrimonio 2011 Dividendos -500 Resultado integral del periodo 3,000 Saldos al 31 de diciembre de 2011 4,000 Cambios en el patrimonio 2012 Aportes de capital -1,000 4,500 Transferencia a resultados 350 Saldos al 31 de diciembre de 2012 6,800 7,850

11

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2012 Y 2011

Conversión Inversiones Total negocios en instrumento Cobertura de Excedente de participación Particip.No extranjero patrimonio flujo efectivo revaluación controladora Controladora S/. 000 Saldos al 1 de enero de 2011 2,400 4,000 2,000 - 14,800 600 15,400 Cambios en políticas contables 400 100 500 Saldos reexpresados 15,200 700 15,900 Cambios en el patrimonio 2011 Dividendos -500 Resultado integral del periodo -400 1,000 5,200 1,300 6,500 Saldos al 31 de diciembre de 2011 5,000 1,600 19,900 21,900 Cambios en el patrimonio 2012 Aportes de capital 1,500 -1,000 -2,000 -200 4,400 880 5,280 Transferencia a resultados -350 Saldos al 31 de diciembre de 2012 2,600 3,000 1,400 3,150 24,800 2,880 27,680

12

Un Estado de Resultados … Integral

1. Cambios que no proceden de los propietarios en el patrimonio Presentar en dos estados los resultados del periodo: Estado de resultados. Presenta los ingresos y gastos reconocidos en el resultado del periodo; y Estado del resultado integral. Presenta el resultado del periodo, y, los ingresos y gastos que las NIIF requieren que se reconozcan fuera del resultado del periodo.

13

Un Estado de Resultados … Integral

2. Discusión de presentar en uno o en dos estados financieros Incluirlo en el Estado de resultados. Distorsiona la lectura; el lector fija su atención en la última línea del estado financiero. Presentarlo en un estado separado. No existen principios claros o características comunes para separa los ingresos y gastos en dos estados. Conclusión: se dejó elección a la Administración de cada empresa

14

Un Estado de Resultados … Integral

3. Permite identificar los resultados del ejercicio y los resultados no realizados que lo afectan Los resultados no realizados han podido realizarse a la Fecha de lectura de los estados financieros; Estos resultados en algún momento se van a realizar; Debe medirse su efecto en los resultados del periodo y periodos futuros; y Conocerlos ayuda a tomar decisiones. Brinda mayor y más completa información

15

Resultados no realizados

Se producen por: Conversión de negocios en el extranjero Inversiones en instrumentos de patrimonio Cobertura de flujo de efectivo Excedente de revaluación NIC 21 NIIF 9 (NIC 39) NIC 39 NIC 16 y NIC 38

NIC 39. NIC 16 y NIC 38.")

16

Resultados no realizados

En todos los casos de resultados no realizados, debe determinarse si se genera una diferencia temporal, en comparación con el tratamiento tributario, lo que puede dar lugar a diferencias gravables (pasivo) o deducibles (activo) y reconocer el impuesto a la renta diferido. NIC 12 Impuesto a las ganancias

o deducibles (activo) y reconocer el impuesto a la renta diferido. NIC 12. Impuesto a. las ganancias.")

17

Modelo del ERI en un estado financiero

Grupo XYZ- Estado del resultado para el año que termina el 31 de diciembre de 2012 (en miles de unidades monetarias) 2012 2011 Ingresos de actividades ordinarias 390,000 355,000 Costo de ventas 245,000 230,000 Ganancia bruta 145,000 125,000 Otros ingresos 20,667 11,300 Costos de distribución 9,000 8,700 Gastos de administración 20,000 21,000 Otros gastos 2,100 1,200 Costos financieros 8,000 7,500 Participación en las ganancias de asociadas 35,100 30,100 Ganancia antes de impuestos 161,667 128,000 Gasto por impuestos a las ganancias 40,417 32,000 Ganancia del año procedente de actividades que continúan 121,250 96,000 Pérdida del año procedente de actividades discontinuadas - 30,500 GANANCIA DEL PERÍODO 65,500

Ingresos de actividades ordinarias. 390, ,000. Costo de ventas. 245, ,000. Ganancia bruta. 145, ,000. Otros ingresos. 20, ,300. Costos de distribución. 9,000. 8,700. Gastos de administración. 20, ,000. Otros gastos. 2,100. 1,200. Costos financieros. 8,000. 7,500. Participación en las ganancias de asociadas. 35, ,100. Ganancia antes de impuestos. 161, ,000. Gasto por impuestos a las ganancias. 40, ,000. Ganancia del año procedente de actividades que continúan. 121, ,000. Pérdida del año procedente de actividades discontinuadas. - 30,500. GANANCIA DEL PERÍODO. 65,500.")

18

Modelo del ERI en un solo estado

2012 2011 Otro resultado Integral: Diferencias de cambio al convertir negocios en el extranjero 5,334 10,667 Inversiones en instrumentos de patrimonio -24,000 26,667 Coberturas del flujo de efectivo -667 -4,000 Ganancias por revaluación de propiedades 933 3,367 Ganancias (pérdidas) actuariales por planes de beneficios definidos 1,333 Participación de otro resultado integral de asociadas 400 -700 Impuesto a las ganancias relativo a componentes de otro resultado integral 4,667 -9,334 Otro resultado integral del año, neto de impuestos -14,000 28,000 RESULTADO INTEGRAL TOTAL DEL AÑO 107,250 93,500

actuariales por planes de beneficios definidos. 1,333. Participación de otro resultado integral de asociadas Impuesto a las ganancias relativo a componentes de otro resultado integral. 4, ,334. Otro resultado integral del año, neto de impuestos. -14, ,000. RESULTADO INTEGRAL TOTAL DEL AÑO. 107, ,500.")

19

Modelo del ERI en un estado financiero

Grupo XYZ- Estado del resultado para el año el que termina el 31 de diciembre de 2012 (en miles de unidades monetarias) 2012 2011 Ganancia atribuible a : Propietarios de la controladora 97,000 52,400 Participaciones no controladoras 24,250 13,100 121,250 65,500 Resultado integral total atribuible a: 85,800 74,800 21,450 18,700 107,250 93,500 Ganancias por acción (en unidades monetarias) : Básicas y diluidas 0,46 0,30

Ganancia atribuible a : Propietarios de la controladora. 97, ,400. Participaciones no controladoras. 24, , , ,500. Resultado integral total atribuible a: 85, , , , , ,500. Ganancias por acción (en unidades monetarias) : Básicas y diluidas. 0,46. 0,30.")

20

Alternativa: Presentar componentes de otro resultado integral en el estado del resultado integral neto de impuestos: Otro resultado integral del año, después de impuestos 2012 2011 Diferencias de cambio al convertir negocios en el extranjero 4,000 8,000 Inversiones en instrumentos de patrimonio 18,000 20,000 Coberturas de flujo de efectivo 500 3,000 Ganancias por revaluación de propiedades 600 2,700 Ganancias (pérdidas) actuariales por planes de beneficios definidos 1,000 Participación de otro resultado integral de asociadas 400 700 Otro resultado integral del año, neto de impuestos -14,000 28,000

actuariales por planes de beneficios definidos. 1,000. Participación de otro resultado integral de asociadas Otro resultado integral del año, neto de impuestos. -14, ,000.")

21

Revelación como parte fundamental de la información financiera

22

FACTORES A SER TOMADOS EN CUENTA

Personal debidamente capacitado para poder tener a tiempo y completa toda la información a revelar Los sistemas de información computarizados deben estar preparados para proporcionar información rápida y conformada con NIIF. El modelo contable NIIF implica una serie de revelaciones, que si una empresa debía cumplir con todas tendría que realizar más de 3,000.

23

Revelaciones Entre ellas:

Inventarios pignorados en garantía de cumplimiento de deudas; Naturaleza de cambios en las estimaciones contables; Errores de periodos anteriores, concordante con la modificación del estado financiero correspondiente;

24

Revelaciones Entre ellas:

Autorización de los estados financieros para su publicación, y quien autoriza; Conciliación numérica entre el gasto (ingreso) por impuesto a la renta y el resultado de multiplicar el resultado contable por la tasa impositiva aplicable; o, una conciliación entre la tasa promedio efectiva y la tasa impositiva aplicable; Importe del gasto (ingreso) por impuestos diferidos relacionado con el nacimiento y reversión de diferencias temporarias;

por impuesto a la renta y el resultado de multiplicar el resultado contable por la tasa impositiva aplicable; o, una conciliación entre la tasa promedio efectiva y la tasa impositiva aplicable; Importe del gasto (ingreso) por impuestos diferidos relacionado con el nacimiento y reversión de diferencias temporarias;")

25

Revelaciones Entre ellas:

Operaciones discontinuadas (ingresos, gastos y resultados antes de impuestos) Activos no corrientes mantenidos para la venta, hechos y circunstancias de la venta y estimación de su disposición; Cada tipo de instrumento financiero y si han sido reclasificados en el periodo; Cada tipo de cobertura empleada (valor razonable, flujos de efectivo e inversión neta en el extranjero)

Activos no corrientes mantenidos para la venta, hechos y circunstancias de la venta y estimación de su disposición; Cada tipo de instrumento financiero y si han sido reclasificados en el periodo; Cada tipo de cobertura empleada (valor razonable, flujos de efectivo e inversión neta en el extranjero)")

26

Revelaciones Entre ellas:

Exposición al riesgo (crédito, cambiario, de liquidez, de mercado ); Naturaleza y efectos financieros de actividades de negocio desarrollados y entornos económicos en los que se opera; Activos, pasivos, ingresos y gastos por segmentos; Cambios en los valores residuales, costos de desmantelamiento vidas útiles y métodos de depreciación de Propiedades, planta y equipos;

; Naturaleza y efectos financieros de actividades de negocio desarrollados y entornos económicos en los que se opera; Activos, pasivos, ingresos y gastos por segmentos; Cambios en los valores residuales, costos de desmantelamiento vidas útiles y métodos de depreciación de Propiedades, planta y equipos;")

27

Revelaciones Entre ellas:

Activos totalmente depreciados, todavía en uso; Importe de costos por préstamos capitalizados, y tasa de capitalización usada; Remuneraciones del personal clave de la gerencia por categorías; Importes no utilizados de provisiones que han sido objeto de liquidación o reversión en el periodo;

28

Revelaciones Entre ellas:

Activos intangibles de vida indefinida, y su deterioro; Valor razonable utilizado en medición de propiedades de inversión, o modelo del costo utilizado cuando se trata del reconocimiento inicial; Estrategia de riesgo financiero relacionado con la actividad agrícola.

29

Análisis de criterios para reconocimiento y medición según NIIF

30

Inventarios - NIC 2

31

Definición Inventarios son activos:

Poseídos para ser vendidos en el curso normal de la operación; En proceso de producción con vistas a esa venta; En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios. Inventarios para un prestador de servicios: Costo de servicios para los que la entidad aún no haya reconocido el ingreso de operación correspondiente.

32

Definición Valor Neto Realizable (VNR)

Precio Estimado de Venta en el curso normal de las operaciones. MENOS costos estimados para terminar su producción. MENOS costos estimados para llevar a cabo la venta. VNR se refiere al importe neto que la entidad espera obtener por la venta de inventarios en el curso normal de la operación. Es un valor específico para la entidad.

33

Definición Valor Razonable Es el importe por el cual puede ser intercambiado un activo, o cancelado un pasivo, entre un comprador y un vendedor interesados y debidamente informados, que realizan una transacción libre. El valor razonable refleja el importe por el cual este mismo inventario podría ser intercambiado en el mercado, entre compradores y vendedores interesados y debidamente informados. No es un valor específico para la entidad.

34

Medición Costo o el valor neto realizable el que sea menor.

Al final del período: -Determinar el costo. -Determinar el VNR. -Determinar el deterioro (si es necesario) Comprende -Costos de adquisición -Costos de transformación -Costos incurridos para darles su condición y ubicación actuales.

Comprende. -Costos de adquisición. -Costos de transformación. -Costos incurridos para darles su condición y ubicación. actuales.")

35

Costos de transformación

Comprende: Costos directamente relacionados con las unidades producidas: ej. mano de obra directa Parte calculada de costos indirectos variables o fijos incurridos para transformar materias primas en productos terminados

36

Costos indirectos Fijos:

Permanecen relativamente constantes con independencia del volumen de producción ej., amortización y mantenimiento de edificios y equipos de la fábrica; gestión y administración de la planta Variables: Varían directamente o casi directamente con el volumen de producción ej. materiales y mano de obra indirecta

37

Costos indirectos fijos

Capacidad normal Producción que se espera conseguir en circunstancias normales, considerando el promedio de varios períodos o temporadas. Teniendo en cuenta la pérdida de capacidad que resulta de las operaciones previstas de mantenimiento. Puede usarse el nivel real de producción siempre que se aproxime a la capacidad normal.

38

Costos indirectos fijos

Nivel BAJO de Producción o capacidad ociosa de la planta (Real < Normal) La cantidad de costo indirecto fijo distribuido a cada unidad de producción no se incrementará. Los costos indirectos no distribuidos se reconocerán como gastos del periodo en que han sido incurridos. Nivel de Producción anormalmente ALTO (Real > Normal) La cantidad de costo indirecto distribuido a cada unidad de producción se disminuirá, de manera que no se valoren los inventarios por encima del costo.

La cantidad de costo indirecto fijo distribuido a cada unidad de producción no se incrementará. Los costos indirectos no distribuidos se reconocerán como gastos del periodo en que han sido incurridos. Nivel de Producción anormalmente ALTO (Real > Normal) La cantidad de costo indirecto distribuido a cada unidad de producción se disminuirá, de manera que no se valoren los inventarios por encima del costo.")

39

Costos indirectos fijos

PRODUCCION REAL < CAPACIDAD NORMAL Ejemplo: Capacidad Normal: 10,000 unidades. Costos indirectos Fijos: S/. 5,000 = S/ c / unidad Producción: 8,000 unidades. Distribuido en el costo del inventario (en stock / vendido) (S/ x 8,000) o ( 8,000 / 10,000) x S/. 5,000 = S/. 4,000 Distribuido como costos de ventas (gasto) S/. 5,000 – S/. 4,000 = S/, 1,000

(S/ x 8,000) o ( 8,000 / 10,000) x S/. 5,000 = S/. 4,000. Distribuido como costos de ventas (gasto) S/. 5,000 – S/. 4,000 = S/, 1,000.")

40

Costos indirectos fijos

PRODUCCION REAL > CAPACIDAD NORMAL Ejemplo: Capacidad Normal: 10,000 unidades. Costos indirectos Fijos: S/. 5,000 = S/ c / unidad Producción: 12,000 unidades. Distribuido en el costo del inventario (en stock / vendido) S/. 5,000 / 12,000 = S/ c / unidad Costo Indirecto Fijo distribuido en total = S/. 5,000 (S/ * 12,000)

S/. 5,000 / 12,000 = S/ c / unidad. Costo Indirecto Fijo distribuido en total = S/. 5,000. (S/ * 12,000)")

41

Fabricación conjunta Co productos y sub productos

Costos comunes no identificables con productos individuales Distribución usando bases uniformes y racionales Ej. Valor de mercado Si sub productos no poseen valor significativo, se puede medir a valor neto realizable

42

Otros costos Se incluyen costos indirectos no derivados de la producción Si son necesarios para dar su condición y ubicación actuales Costos de diseño para clientes específicos Costos financieros, permitidos por NIC 23

43

Prestador de servicios

Inventarios (trabajos en proceso) a costo de producción: incluyendo Mano de obra y costos del personal directamente involucrados Personal de supervisión Otros costos indirectos atribuibles No incluye Gastos de venta y administración Margen de utilidad

a costo de producción: incluyendo. Mano de obra y costos del personal directamente involucrados. Personal de supervisión. Otros costos indirectos atribuibles. No incluye. Gastos de venta y administración. Margen de utilidad.")

44

Prestador de servicios

Se acumulan hasta esperar que devengue el ingreso Luego pasa a ser reconocido como costo del servicio Considerar si no se refiere a Acuerdos con múltiples elementos (si el servicio es parte de la venta de bienes o viceversa, o si son componentes distintos)

")

45

Costo estándar Se puede utilizar por conveniencia

Siempre que resultado se aproxima al costo Estándares se establecen a partir de niveles normales de consumo, eficiencia y utilización de capacidad; se revisan de forma regular

46

Método minorista Aplicable al sector comercial al por menor

con gran número de artículos que rotan rápidamente y márgenes similares Costo de existencias se determina deduciendo del valor de venta de las existencias finales un porcentaje apropiado de margen bruta Porcentaje tendrá en cuenta los precio reducidos por debajo de su precio original

47

Fórmulas del costo Son aceptables: Identificación específica

Primera entrada primera salida (FIFO) Promedio ponderado No es aceptable Última entrada primera salida

Promedio ponderado. No es aceptable. Última entrada primera salida.")

48

Valor neto realizable Valor estimado de venta en el curso normal de la operación menos los costos estimados para terminar la producción, y los necesarios para llevar a cabo la venta

49

¿Cuando reconocer la venta?

Según NIC 18 - Ingresos Transferencia al comprador riesgos y beneficios No se retiene el control Ingresos medibles fiablemente Probabilidad que beneficios económicos fluyan Costos medibles fiablemente

50

Información a revelar 1 Las políticas contables adoptadas para medición, incluyendo la fórmula de medición de los costos que se hayan utilizado; El importe en libros de los inventarios, e importes parciales según clasificación apropiada para la entidad; El importe en libros de los inventarios que se llevan al valor razonable menos los costos de vender; El importe de los inventarios reconocido como gasto durante el periodo;

51

Información a revelar 2 El importe de las rebajas de valor de los inventarios que se ha reconocido como gasto en el periodo; El importe de las reversiones en las rebajas de valor anteriores, que se ha reconocido como una reducción en la cuantía del gasto por inventarios en el periodo; Las circunstancias o eventos que hayan producido la reversión de las rebajas de valor; y El importe en libros de los inventarios pignorados en garantía del cumplimiento de deudas.

52

Propiedad, Planta y Equipo NIC 16

53

NIC 16: Inmueble, Maquinaria y Equipo

Principales problemas que se presentan: Momento de reconocimiento como activo Determinación de valor en libros Cargos por depreciación Pérdidas por deterioro CPC Carlos Valdivia Loayza

54

DEFINICIONES Los Inmuebles, Maquinaria y Equipo son:

Activos Tangibles que: Posee una empresa para su uso en la producción o suministros de bienes y servicios, para ser alquilados o para fines administrativos; y b) Se espera que sean usados durante más de un periodo.

Se espera que sean usados durante más de un periodo.")

55

DEFINICIONES Depreciación Es la distribución sistemática del valor depreciable de un activo durante su vida útil. Monto Depreciable Es el costo del activo, menos su valor residual. Vida Útil (a) Expectativa de tiempo de uso; o (b) Cantidad de producción ó unidades similares que la empresa espera obtener del activo.

Expectativa de tiempo de uso; o. (b) Cantidad de producción ó unidades similares. que la empresa espera obtener del activo.")

56

DEFINICIONES Costo - Monto desembolsado en efectivo, pagados por el bien; o - El valor razonable de un bien entregado en permuta. Valor Residual: Monto que la empresa espera obtener por el activo al final de la vida útil de éste, después de deducir los presumibles costos de su enajenación. Valor Razonable: Monto por el cual un comprador y un vendedor bien informados están dispuestos a intercambiar un bien.

57

DEFINICIONES Valor Contable: Monto incluido en el balance general neto de su depreciación acumulada. Pérdida por Deterioro: monto que excede el importe en libros de un activo a su valor recuperable. Monto Recuperable: es el importe mayor entre el precio de venta neto de un activo y su valor de uso. Valor Específico para la entidad: es el valor presente de los flujos de efectivo que la entidad espera recibir por el uso estimado de un activo y por enajenación del mismo al término de su vida útil.

58

RECONOCIMIENTO Criterios a tener en cuenta:

Porción Significativa de los activos totales No existe un valor mínimo para su reconocimiento (juicio profesional) Valuación adecuada de Compra o Construcción Partidas pequeñas y repuestos y equipo auxiliar sólo pueden ser utilizados con relación a un elemento de IME Adquisición por Razones Especiales: seguridad, ambientales

Valuación adecuada de Compra o Construcción. Partidas pequeñas y repuestos y equipo auxiliar sólo pueden ser utilizados con relación a un elemento de IME. Adquisición por Razones Especiales: seguridad, ambientales.")

59

COSTOS POSTERIORES Mantenimiento A resultado del ejercicio

Reemplazos de Componentes Inspecciones Generales Se activará si cumple condiciones para su reconocimiento y se dará de baja cualquier importe en libros precedente de una inspección previa. A resultado del ejercicio Se activa y se da de baja a los sustituidos

60

TERMINO DEL RECONOCIMIENTO

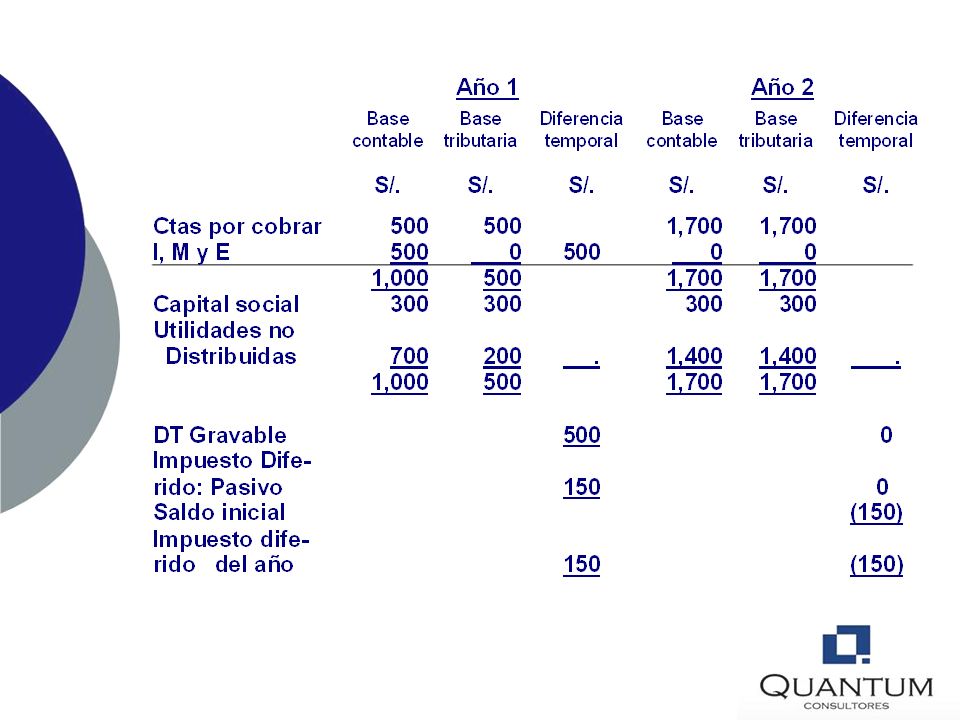

Cuando un el elemento del IME se encuentre en el lugar y condiciones necesarias para operar en forma prevista por la gerencia. Por ello no se incluirá: - Aun cuando no se pone en marcha el IME u opera debajo de su capacidad instalada. - Pérdidas operativas iniciales. - Costo de reubicación o reorganización

61

OTRAS OPERACIONES Ingresos y gastos se Accesorios reconocen en P y G.

IME construidos Por la propia entidad Al costo de fabricación (eliminan ganancia interna y costos que excedan lo normal)

")

62

PERMUTA COMERCIAL La configuración (riesgo, calendario, importe) de los flujos de efectivo del activo recibido difiere a los activos transferidos. Valor específico de la entidad en las actividades afectadas por la permuta, se va modificando como consecuencia del intercambio; y además La diferencia identificada en (a) o en (b) resulta significativa en el valor de los activos intercambiados. Las diferencias van a resultados.

o en (b) resulta significativa en el valor de los activos intercambiados. Las diferencias van a resultados.")

63

MEDICIÓN POSTERIOR AL RECONOCIMIENTO

Modelo de Costo: Costo – Depreciación - Deterioro acumulada acumulado Modelo de Revaluación: Valor Depreciación revaluado acumulada

64

ASPECTOS A CONSIDERAR EN EL MODELO DE REVALUACIÓN

Terrenos y edificios – tasador independiente Otros IME – a su valor de mercado Valor Razonable Si no existe evidencia de un valor de mercado, la entidad podrá estimar el valor razonable, mediante: Desempeños del IME Su costo de reposición menos la depreciación correspondiente Frecuencia de Revaluaciones (3 a 5 años)

")

65

REVALUACIÓN DEPRECIACIÓN ACUMULADA

Tratamiento de la depreciación acumulada en la fecha de la revaluación. Reexpresada proporcionalmente. Eliminada contra el importe en libros bruto del activo (se utiliza habitualmente en edificios).

.")

66

REVALUACIÓN OTROS ASPECTOS

Si se revalúa un elemento del IME se debe revaluar todos los elementos que pertenezcan a la misma clase de activos. Clases: terrenos, edificios, maquinaria, etc. La revaluación debe ser simultánea por clase de activos, para evitar una mezcla de costos y valores referidos a fechas. La revaluación genera impuestos diferidos.

67

DEPRECIACIÓN Partes significativas de un elemento del IME, con vida útil diferente se depreciarán como si fuera activos separados. Revisión de la vida útil por lo menos anualmente. La depreciación se efectuará aun cuando su valor razonable sea mayor a libros. Las operaciones de reparación y mantenimiento de un IME no evitan realizar la depreciación. Monto depreciable es igual al valor del activo después de deducir el valor residual.

68

INICIO Y TERMINO DE LA DEPRECIACIÓN

Disponible para su uso Depreciado totalmente Clasificado como mantenido para la venta No cesa aun cuando el activo esté sin utilizar, salvo que se lleve por unidades producidas y no haya producción

69

DEPRECIACIÓN El monto depreciable de una partida de inmuebles, maquinaria y equipo debe ser distribuida sistemáticamente sobre su vida útil. El método de depreciación usado debe reflejar como los beneficios económicos del activo son consumidos por la empresa. El cargo por depreciación de cada período debe ser reconocido como un gasto, salvo que se haya incluido en el importe de otro activo.

70

DEPRECIACIÓN PROPUESTOS

MÉTODOS DE DEPRECIACIÓN PROPUESTOS El método de línea recta (cargo constante); El método de saldos decrecientes (cargo decreciente); y El método de unidades producidas (cargo basado en el uso o rendimiento). El método usado debe aplicarse consistentemente de un período a otro.

; El método de saldos decrecientes (cargo decreciente); y. El método de unidades producidas (cargo basado en el uso o rendimiento). El método usado debe aplicarse consistentemente de un período a otro.")

71

DEPRECIACIONES MÉTODO DEL SALDO DECRECIENTE

Un activo que cuesta S/.300,000 tiene una vida útil estimada de 5 años. Utilizando el saldo doble decreciente, el gasto de depreciación se calcula de la manera siguiente: Primero, se determina el porcentaje según línea recta 20%, luego este porcentaje se multiplica por 2; es decir, 40% y se aplica al saldo del valor en libros, como se presenta:

72

DEPRECIACIONES MÉTODO DEL DOBLE SALDO DECRECIENTE

Año % Saldo del Valor en libros S/. Depreciaciones del año 1 40 300,000 120,000 2 180,000 72,000 3 108,000 43,200 4 64,800 25,920 5 38,880 15,552 Valor residual 23,328

73

DETERIORO DE VALOR Para determinar si un IME ha visto deteriorado su valor, se deber aplicar la NIC 36 – Deterioro de Valor de los Activos Se verifica si es recuperable el valor en libros del activo. Cuando se debe reconocer o revertir las pérdidas por deterioro.

74

BAJA DE CUENTAS Se dará de baja un IME:

Cuando se transfiere el activo, o Cuando no se espera obtener beneficios económicos futuros por su uso o enajenación La pérdida o ganancia surgida de una baja de un elemento del IME se incluirá en el resultado del periodo cuando la partida sea dada de baja (excepción NIC 17).

.")

75

INFORMACIÓN A REVELAR Se debe informar en notas a los EEFF:

Bases de medición utilizados para determinar el importe en libros bruto. Los métodos de depreciación utilizados. Las vidas útiles o los porcentajes de depreciación utilizados . Valor neto. Conciliación de saldos iniciales anuales y final. Restricciones de titularidad, gravámenes, etc. Compromisos de adquisición de activo fijos. Compensaciones por deterioro de activos.

76

Revelación Activos revaluados

Fecha de revaluación Utilización de los servicios de un tasador independiente. Métodos y las hipótesis aplicados por lograr el V.R. Referencia a los valores de mercado. Para cada clase de activos de IME. Cual será su valor según modelo de costo. Excedente de revaluación

77

Activos intangibles - NIC 38

78

NIC 38 – Activos intangibles

Definiciones Activo intangible: activo no monetario identificable sin sustancia física. (Poseído para uso en la producción o en el suministro de productos o servicios, para alquiler a otros, o para propósitos administrativos).

.")

79

NIC 38 – Activos intangibles

Definiciones Investigación: es una investigación original y planeada emprendida con la expectativa de obtener nuevo conocimiento y entendimiento científico o técnico. Desarrollo: es la aplicación de los hallazgos de la investigación u otro conocimiento a un plan o diseño para la producción de nuevos o sustancialmente mejorados materiales, aparatos, productos, procesos, sistemas o servicios antes de comenzar la producción o uso comercial.

80

NIC 38 – Activos intangibles

Casos especiales Si un activo incluye elementos tangibles e intangibles, la entidad realizará el oportuno juicio para evaluar cual de los dos elementos tiene un peso más significativo (para tratarlo de acuerdo con la NIC 16 o la 38). Ejemplos: Programa incluido en una computadora para su funcionamiento. Softwares Prototipo Otro caso: Licencia de pesca

. Ejemplos: Programa incluido en una computadora para su funcionamiento. Softwares. Prototipo. Otro caso: Licencia de pesca.")

81

CARACTERÍSTICAS DE UN ACTIVO INTANGIBLE

Satisface el criterio de identificabilidad cuando: Identificable es susceptible de ser separado o escindido de la entidad y vendido, cedido, dado en operación, arrendado o intercambiado, ya sea individualmente o junto con el contrato, activo o pasivo con los que guarde relación; o surge de derechos contractuales o de otros derechos legales, con independencia de que éstos sean transferibles o separables de la entidad o de otros derechos u obligaciones.

82

CARACTERÍSTICAS DE UN ACTIVO INTANGIBLE

Satisface el criterio de control cuando: Control Poder de obtener beneficios económicos que proceden de los recursos que subyacen en el mismo, y pueda restringir el acceso a terceras personal a tales beneficios Protege los conocimientos por derechos legales como propiedad intelectual o derecho de copia.

83

CARACTERÍSTICAS DE UN ACTIVO INTANGIBLE Beneficio económico futuro

Satisface el criterio de BEFE cuando: Beneficio económico futuro Ingresos ordinarios procedentes de venta de productos o servicios Ahorros de costo y otros rendimientos diferentes que se deriven del uso del activo por la entidad.

84

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Valuación Un activo intangible debe ser valuado inicialmente al costo. Adquisición por Separado Si un activo intangible es adquirido por separado, usualmente el costo del activo intangible puede ser medido confiablemente, sobre todo cuando es adquirido en efectivo u a través de otros activos monetarios.

85

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Valuación Adquisición como Parte de una Combinación de Negocios Si un activo intangible es adquirido como parte de una combinación de negocios que califique como una adquisición, el costo del activo intangible corresponderá a su valor razonable a la fecha de adquisición.

86

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Adquisición como Parte de una Combinación de Negocios Un activo intangible adquirido en una combinación de negocios podría ser independiente sólo si se le considera junto con otro activo material asociado al mismo. Ejemplo: Marca de agua mineral asociada a un manantial. En este caso el adquiriente reconocerá el grupo de activos como un único activo.

87

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Valuación Intercambio de Activos Un activo intangible puede ser adquirido a cambio o parcialmente a cambio de un activo intangible diferente u otro activo. El costo de esta partida es valuado al valor razonable del activo recibido, el que es equivalente al valor razonable del activo entregado ajustado por cualquier monto de efectivo o equivalente de efectivo transferido.

88

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Goodwill Internamente Generado El Goodwill internamente generado no debe ser reconocido como activo.

89

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Activos Intangibles Generados Internamente Al evaluar si un intangible generado internamente cumple con los criterios para su reconocimiento, una empresa debe clasificar la generación del activo en: a) Fase de investigación b) Fase de desarrollo

Fase de investigación. b) Fase de desarrollo.")

90

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Si no es posible distinguir entre estas fases, los desembolsos incurridos se considerarán sólo como de investigación. Fase de Investigación No deben reconocerse activos intangibles que surjan de investigación (o de la fase de investigación de un proyecto interno).

.")

91

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Fase de Desarrollo Un activo intangible que surge del desarrollo (o de la fase de desarrollo en el caso de proyectos internos) debe ser reconocido si, y sólo si, es posible demostrar todas las premisas siguientes:

debe ser reconocido si, y sólo si, es posible demostrar todas las premisas siguientes:")

92

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Fase de Desarrollo – Premisas obligatorias: La factibilidad técnica de completar el intangible que lo haga disponible para uso o venta La intención de completar el intangible y usarlo o venderlo La facultad para usar o vender el activo intangible Cómo es que el intangible generará probables beneficios económicos futuros

93

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Fase de Desarrollo – Premisas obligatorias: La disponibilidad de recursos técnicos, financieros y otros que permitan completar el desarrollo La capacidad de poder controlar los desembolsos atribuibles al intangible durante la fase de desarrollo

94

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Costo de un Activo Intangible Generado Internamente El costo incluirá si fuera aplicable : Desembolso por materiales y servicios usados o consumidos en la generación del activo intangible. Sueldos, salarios y otros costos de personal incurridos directamente en la generación del activo. Honorarios para registrar los derechos legales. Amortización de patentes y licencias que se utilizan para generar activos intangibles.

95

NIC 38 – Activos intangibles

RECONOCIMIENTO Y MEDICIÓN INICIAL DE UN ACTIVO INTANGIBLE Ejemplos de desembolsos que se reconocen como gastos: Costo de puesta en marcha de operaciones, Gastos de actividades formativas, Gastos en publicidad y otras actividades promocionales, Gastos de reubicación o reorganización de una parte o la totalidad de una entidad.

96

NIC 38 – Activos intangibles

RECONOCIMIENTO DE UN GASTO Gastos incurridos en períodos anteriores no Reconocidos como Activo Desembolso por un ítem intangible que fue reconocido inicialmente como gasto por una empresa informante en estados financieros anuales anteriores o en informes financieros intermedios anteriores no debe ser reconocido como parte del costo de un activo intangible en fecha posterior

97

NIC 38 – Activos intangibles

MEDICIÓN POSTERIOR AL RECONOCIMIENTO INICIAL La entidad elegirá como política contable entre el modelo del costo o el modelo de revaluación. Si un activo intangible se contabiliza según el método de revaluación, todos los demás activos pertenecientes a la misma clase también se contabilizarán utilizando el mismo modelo, a menos que no exista un mercado activos para esa clase de activos.

98

NIC 38 – Activos intangibles

MEDICIÓN POSTERIOR AL RECONOCIMIENTO INICIAL El modelo de revaluación no contempla: La revaluación de activos intangibles que no fueron reconocidos originalmente como activos. El reconocimiento inicial de activos intangibles por montos diferentes de su costo.

99

NIC 38 – Activos intangibles

Vida útil: La entidad evaluará si la vida útil de un activo intangible es finita o indefinida y si es finita, evaluará la duración o el número de unidades productivas u otras similares que constituyan su vida útil.

100

NIC 38 – Activos intangibles

Vida indefinida: La entidad considerará que un activo intangible tiene una vida útil indefinida cuando, sobre la base de un análisis de todos los factores relevantes, no exista un límite previsible al período a lo largo del cual el activo se espera genere entrada de flujos netos de efectivo para la entidad.

101

NIC 38 – Activos intangibles

Factores para determinar vida útil: La utilización esperada del activo Ciclos típicos de vida del producto Efecto de la obsolescencia técnica, comercial o de otro tipo Cambios en la demanda de mercado Actuaciones esperadas de los competidores Período que se controle el activo

102

NIC 38 – Activos intangibles

Período de Amortización El monto amortizable de un activo intangible con una vida útil finita debe ser asignado sobre una base sistemática a lo largo del mejor estimado de su vida útil. La amortización comenzará cuando el activo esté disponible para su uso.

103

NIC 38 – Activos intangibles

Amortización Método de Amortización Debe reflejar el patrón en que los beneficios económicos del activo son consumidos por la empresa. Si no puede ser determinado fiablemente, debe usarse el método de línea recta. El cargo por amortización de cada período debe ser reconocido como gasto a menos que otra NIIF permita o requiera que sea incluido en el monto en libros de otro activo.

104

NIC 38 – Activos intangibles

Amortización Valor Residual El valor residual de un activo intangible es cero a menos que: Exista el compromiso de un tercero de comprar el activo al fin de su vida útil Exista un mercado activo para el activo y El valor residual puede ser determinado con referencia a ese mercado Es probable que el mercado existirá al fin de la vida útil del activo.

105

NIC 38 – Activos intangibles

Amortización Valor Residual Revisión del Período de Amortización y del Método de Amortización El período de amortización y el método de amortización deben ser revisados por lo menos al fin de cada ejercicio.

106

NIC 38 – Activos intangibles

Activos con vidas útiles indefinidas: No se amortizan Se evalúa cada año si es que han sufrido un deterioro (NIC 36) y cuando exista un indicio. Su vida útil se revisa cada año.

y cuando exista un indicio. Su vida útil se revisa cada año.")

107

NIC 38 – Activos intangibles

Revelación General Los estados financieros deben revelar lo siguiente para cada clase de activo intangible, distinguiendo entre activos intangibles generados internamente y otros activos intangibles: Las vidas útiles o las tasas de amortización usadas Los métodos de amortización usados

108

NIC 38 – Activos intangibles

Revelación General El valor bruto en libros y la amortización acumulada (incluyendo la pérdida por deterioro acumulada) al comienzo y al fin del período La partida (s) de línea (cuenta) del estado de ganancias y pérdidas en la cual es incluida la amortización del activo intangible Otros.

al comienzo y al fin del período. La partida (s) de línea (cuenta) del estado de ganancias y pérdidas en la cual es incluida la amortización del activo intangible. Otros.")

109

Provisiones, pasivos contingentes, activos contingentes NIC 37

110

DEFINICIONES PROVISIÓN Pasivo de oportunidad o monto inciertos.

111

DEFINICIONES OBLIGACIÓN LEGAL

Es una obligación que se deriva de un contrato, de las leyes o de algún otro efecto legal.

112

DEFINICIONES OBLIGACIÓN IMPLÍCITA

Es la obligación que se deriva de las acciones de la empresa cuando: por un patrón establecido en sus prácticas pasadas, por sus políticas reveladas o por alguna declaración reciente suficientemente específica que ha efectuado, la empresa ha indicado a terceros que aceptará ciertas responsabilidades; y

113

DEFINICIONES como resultado de ello, la empresa ha creado en dichos terceros una expectativa válida sobre el cumplimiento de tales responsabilidades.

114

DEFINICIONES PASIVO CONTINGENTE Es:

una obligación posible, resultado de hechos pasados sujeta a la ocurrencia de hechos futuros inciertos, que no están completamente dentro del control de la empresa; o,

115

DEFINICIONES una obligación actual resultante de hechos pasados, a la cual no se le da reconocimiento porque no es probable que se requiera salida de recursos que involucren beneficios económicos o no se puede estimar confiablemente la obligación.

116

DEFINICIONES ACTIVO CONTINGENTE

Es un activo posible, resultante de hechos pasados, y cuya existencia será confirmada por la ocurrencia o no de hechos futuros que no están completamente dentro del control de la empresa.

117

DEFINICIONES CONTRATO ONEROSO

Es un contrato en el cual los costos inevitables de su cumplimiento exceden los beneficios económicos que se espera recibir.

118

DEFINICIONES REESTRUCTURACIÓN

Es un programa planeado y controlado por la gerencia que modifica de manera sustancial: el alcance de un negocio, o la forma de conducir tal negocio.

119

RELACIÓN DE PROVISIONES CON PASIVOS CONTINGENTES

PARA PROPÓSITOS DE LA NORMA: Ocurrencia o no de hechos futuros inciertos que no están completamente dentro del control de la empresa, o pasivos que no satisfacen criterios de reconocimiento ACTIVOS Y PASIVOS CONTINGENTES

120

RELACIÓN DE PROVISIONES CON PASIVOS CONTINGENTES

OBLIGACIÓN ACTUAL PROBABILIDAD DE SALIDA DE FLUJOS DE BENEFICIOS ECONÓMICOS PROVISIÓN

121

RELACIÓN DE PROVISIONES CON PASIVOS CONTINGENTES

OBLIGACIÓN POSIBLE OBLIGACIÓN ACTUAL QUE NO CUMPLE CRITERIOS DE RECONOCIMIENTO PASIVO CONTINGENTE

122

RELACIÓN DE PROVISIONES CON PASIVOS CONTINGENTES

HECHO PASADO OBLIGACION ACTUAL Liquidación de la obligación puede ser exigida por ley Obligación implícita por un hecho, que crea en las partes una expectativa válida respecto al cumplimiento de la obligación HECHO OBLIGANTE

123

PROVISIONES Y PASIVOS CONTINGENTES

No se requiere conocer la identidad de la contraparte OBLIGACIÓN

124

ESTIMACIÓN CONFIABLE DE LA OBLIGACIÓN

Las estimaciones no debilitan la confiabilidad de los estados financieros. Pueden determinarse una gama de posibles situaciones resultantes y a partir de ellas estimar el monto de la provisión (valor esperado).

.")

125

Condiciones para el reconocimiento de una provisión

Obligación actual (legal o implícita) resultante de un hecho pasado (se da consideración a eventos ocurridos después de la fecha del balance); PROVISIONES

resultante de un hecho pasado (se da consideración a eventos ocurridos después de la fecha del balance); PROVISIONES.")

126

Condiciones para el reconocimiento de una provisión

Más probable que improbable que la empresa tenga que requerir de flujos de salidas de recursos que involucran beneficios económicos, para efectos de liquidar la obligación; y, PROVISIONES

127

Condiciones para el reconocimiento de una provisión

Se puede estimar el monto de la obligación de manera confiable. PROVISIONES

128

EJEMPLO DE VALOR ESPERADO (Ambientado de la NIC 37, ¶ 39)

ESTIMACIÓN DE PROVISIÓN PARA GARANTÍAS DATOS # de unidades vendidas ,000 Costos de reparación mayor S/ Costos de reparación menor S/

129

EJEMPLO DE VALOR ESPERADO (Ambientado de la NIC 37, ¶ 39)

ESTIMACIÓN DE PROVISIÓN PARA GARANTÍAS Experiencia pasada base de expectativas: -Probabilidad de reparación mayor -Probabilidad de reparación menor -Probabilidad de no reparación

130

EJEMPLO DE VALOR ESPERADO (Ambientado de la NIC 37, ¶ 39)

SOLUCIÓN (0.70 x 1,000 x S/. 0.0) + (0.20 x 1,000 x S/. 100) (0.10 x 1,000 x S/. 400) = S/. 60,000

+ (0.20 x 1,000 x S/. 100) (0.10 x 1,000 x S/. 400) = S/. 60,000.")

131

PASIVOS CONTINGENTES No se debe reconocer ningún pasivo contingente.

Éstos se revelan. Salvo si se considera remota la posibilidad de que se produzcan flujos de salidas de recursos que involucren beneficios económicos.

132

PASIVOS CONTINGENTES Cuando una empresa es mancomunada y solidariamente responsable por una obligación, la empresa reconoce una provisión por la parte de la obligación que le corresponde y un pasivo contingente por la obligación que corresponde a las otras partes.

133

VALOR PRESENTE Cuando el efecto del valor del dinero en el tiempo sea sustancial, el monto de la provisión deberá ser el valor actual de los desembolsos que se presuma que requerirán para liquidar la correspondiente obligación.

134

VALOR PRESENTE: 1 (1+I) FACTOR DE DESCUENTO: n

FACTOR DE DESCUENTO: n")

135

EJEMPLO DE VALOR PRESENTE

PLANTEAMIENTO Una empresa ha sido objeto de una demanda por la vía judicial por un importe de S/. 1’000,000. En opinión de la Gerencia, basada en sus asesores legales externos, la Empresa tendrá que desembolsar ese monto luego de dos años de litigio.

136

EJEMPLO DE VALOR PRESENTE

PLANTEAMIENTO El costo anual de endeudamiento para la empresa es de 20 por ciento anual. Se requiere conocer el monto de la provisión a registrar.

137

EJEMPLO DE VALOR PRESENTE

SOLUCIÓN 1’000, ’000,000 = = S/. 694,444 2 (1.20)

")

138

REEMBOLSOS El reembolso por un tercero de una parte o la totalidad de los desembolsos requeridos para liquidar una provisión, se reconoce solamente cuando existe virtual seguridad de que el reembolso sea recibido.

139

CONTRATOS ONEROSOS Si la empresa tiene un contrato oneroso, la obligación actual proveniente de este contrato debe reconocerse y valuarse como una provisión.

140

REESTRUCTURACIÓN Venta o terminación de una línea de negocios.

Cierre de locales o reubicación de negocios. Cambios en la estructura gerencial Reorganizaciones fundamentales con efecto sustancial en la naturaleza y enfoque de las operaciones

141

Una provisión no incluye

REESTRUCTURACIÓN Reentrenamiento o reubicación de personal permanente Mercadeo Inversión en nuevos sistemas y redes de distribuidor Una provisión no incluye

142

REVELACIONES (No se requiere información comparativa)

Por clase de provisión: movimiento del período reversiones incrementos en montos descontados

143

REVELACIONES (No se requiere información comparativa)

descripción de la naturaleza de la obligación y de la oportunidad de su desembolso. incertidumbres asociadas a los flujos de salida.

144

REVELACIONES Por pasivo contingente: Descripción

Estimación de su efecto financiero Incertidumbres relacionadas con el monto y oportunidad Posibilidad de reembolso

145

APÉNDICE B GUÍA DE IMPLEMENTACIÓN

Árbol de decisiones El siguiente árbol de decisiones resume los principales requisitos para el reconocimiento de las provisiones y pasivos contingentes. Este árbol no forma parte de las prescripciones de las normas debiendo ser interpretado en el contexto del contenido global de dichas normas.

146

¿Se trata de una obligación actual resultante de un hecho obligante?

INICIO No ¿Se trata de una obligación actual resultante de un hecho obligante? ¿Se trata de una obligación posible? No Si Si Si ¿Se trata de un flujo de salidas probable? No ¿Remota? No Si No ¿Se trata de una estimación confiable? (caso raro) Si Revelar pasivo contingente No tomar ninguna acción Reconocer provisión

Si. Revelar pasivo contingente. No tomar ninguna acción. Reconocer provisión.")

147

CASO DE ANÁLISIS Nº 1 La Administración tributaria ha efectuado modificaciones importantes respecto del tratamiento y la forma de cálculo del impuesto a la renta de ciertos tipos de ingreso. Las entidades financieras han sido designadas para la recaudación y transferencia de las cobranzas efectuadas. Como consecuencia de ello, una entidad financiera capacita a sus trabajadores para cumplir eficientemente con el encargo, dado que existen penalidades por deficiencias en la cobranza, imputables a la institución financiera.

148

CASOS DE ANÁLISIS Nº 1 Dicha entidad financiera ha registrado una provisión con base en la cantidad de personal a capacitar y el costo estimado razonable (S/. 450,000) que comprenderá tal capacitación. Se solicita: analizar lo efectuado por la entidad financiera bajo el punto de vista de lo prescrito por la NIC 37

que comprenderá tal capacitación. Se solicita: analizar lo efectuado por la entidad financiera bajo el punto de vista de lo prescrito por la NIC 37.")

149

CASOS DE ANÁLISIS Nº 2 La entidad operaba, con ganancias, una fábrica que tiene alquilada en el Callao mediante un acuerdo de arrendamiento operativo. Durante el mes de diciembre del año 2010, la entidad traslada su operación a una nueva fábrica en Ate. El arrendamiento de la vieja fábrica estará en vigencia durante los próximos cuatro años, y no puede ser cancelado antes de esa fecha, ni la fábrica puede ser realquilada a terceros.

150

CASOS DE ANÁLISIS Nº 2 Obligación presente como consecuencia de un suceso pasado que ha dado origen a la misma – El suceso en el que tiene su origen la obligación, de tipo legal, es la firma del contrato de arrendamiento. Salida de recursos que incorporan beneficios económicos – Cuando el arrendamiento se convierte en oneroso, es probable la salida de recursos que incorporan beneficios económicos (hasta ese momento, la entidad contabilizará el arrendamiento siguiendo las disposiciones de la NIC 17 Arrendamientos).

.")

151

CASOS DE ANÁLISIS Nº 2 Conclusión – Se reconocerá una provisión, por importe de la mejor estimación de los pagos inevitables que se deriven del arrendamiento de la fábrica abandonada (párrafos 5C, 14 y 66).

.")

152

Impuesto a las ganancias NIC 12

153

Caso: Importancia de Aplicar la NIC 12

La Compañía constructora CCJJ S.A., firmó en enero del Año 1 un contrato de construcción de un edificio. CCJJ S.A., ha estimado en su presupuesto que el costo del edificio ascenderá a 1 millón de soles y su valor de venta a 2 millones de soles. El tiempo para construir el edificio es de 3 años y el avance de la obra ha sido 40% en el primer año, 40% en el segundo año y el saldo en el tercer año.

154

Caso: Importancia de Aplicar la NIC 12

La constructora siguió el tratamiento de la NIC 11, Contrato de Construcción, que es la que permite reconocer la ganancia en función al avance de obra, así mismo, para fines tributarios utilizó la opción de diferir el resultado hasta finalizar la obra.

155

La constructora no aplicó la NIC 12 y este fue el resultado:

(en miles de soles) AÑOS OPERACIÓN GLOBAL Ventas Costo (400) (400) (200) (1000) Utilidad I. Renta 0 0 (300) 300 Utilidad Neta (100) 700 (Pérdida)

AÑOS OPERACIÓN GLOBAL Ventas Costo (400) (400) (200) (1000) Utilidad I. Renta 0 0 (300) 300 Utilidad Neta (100) 700 (Pérdida)")

156

Si la constructora CCJJ S. A

Si la constructora CCJJ S.A. hubiera efectuada la NIC 12 este sería el resultado: (en miles de soles) AÑOS OPERACIÓN GLOBAL Ventas Costo (400) (400) (200) (1000) Utilidad Costo Tributario (A) (120) (120) (60) 300 Utilidad Neta (A) En los años 1 y 2 los cargos fueron efectuados con abono a Impuesto diferido pasivo y en el año 3, conjuntamente con el cargo de 60 mil del año, han sido transferidos a Impuestos a pagar, por 300 mil que es lo que determinará en la Declaración Jurada de ese año.

AÑOS OPERACIÓN GLOBAL Ventas Costo (400) (400) (200) (1000) Utilidad Costo Tributario (A) (120) (120) (60) 300 Utilidad Neta (A) En los años 1 y 2 los cargos fueron efectuados con abono a Impuesto diferido pasivo y en el año 3, conjuntamente con el cargo de 60 mil del año, han sido transferidos a Impuestos a pagar, por 300 mil que es lo que determinará en la Declaración Jurada de ese año.")

157

BASE TRIBUTARIA DE UN ACTIVO O PASIVO

Es el monto atribuido al respectivo activo o pasivo, con fines tributarios.

158

NIC 12 : IMPUESTO A LA RENTA

RESULTADO CONTABLE RESULTADO TRIBUTARIO UTILIDAD CONTABLE PÉRDIDA CONTABLE UTILIDAD TRIBUTARIA PÉRDIDA TRIBUTARIA GASTO TRIBUTARIO AHORRO (INGRESO TRIBUTARIO) IMPUESTO A LA RENTA POR PAGAR IMPUESTO A LA RENTA POR RECUPERAR IMPUESTO CORRIENTE IMPUESTO DIFERIDO +- IMPUESTO CORRIENTE

IMPUESTO A LA RENTA POR PAGAR. IMPUESTO A LA RENTA POR RECUPERAR. IMPUESTO CORRIENTE. IMPUESTO DIFERIDO. +- IMPUESTO CORRIENTE.")

159

BASES TRIBUTARIA Y CONTABLE DE ACTIVOS

EJEMPLOS (ambientado de NIC 12, ¶ 7) Una máquina tiene un valor bruto de S/. 1,000 admitido para fines tributarios, los ingresos que genere su uso son gravables, y una depreciación acumulada de S/ Las bases tributaria y contable de la máquina son de S/. 700.

Una máquina tiene un valor bruto de S/. 1,000 admitido para fines tributarios, los ingresos que genere su uso son gravables, y una depreciación acumulada de S/ Las bases tributaria y contable de la máquina son de S/")

160

BASES TRIBUTARIA Y CONTABLE DE ACTIVOS

Se tiene una cuenta por cobrar que se grava sobre la base de lo percibido en un monto de S/.1,000. La base tributaria de la cuenta por cobrar es cero y su base contable es S/.1,000.

161

BASES TRIBUTARIA Y CONTABLE DE ACTIVOS

Se tienen dividendos por cobrar por S/. 400, los que de acuerdo a ley no constituyen ingreso gravable. Entonces las base tributaria de los dividendos por cobrar es también de S/. 400.

162

BENEFICIOS ECONÓMICOS FUTUROS (O ACTUALES) NO GRAVABLES

NO GRAVABLES")

163

BASES TRIBUTARIA Y CONTABLE DE LOS PASIVOS

EJEMPLOS (ambientado de NIC 12, ¶ 8) Se tiene una provisión global para gastos devengados no identificados por S/ La legislación tributaria requiere identificaciones del gasto para la deducción del mismo. La base tributaria de los gastos devengados es cero y su base contable es S/. 500.

Se tiene una provisión global para gastos devengados no identificados por S/ La legislación tributaria requiere identificaciones del gasto para la deducción del mismo. La base tributaria de los gastos devengados es cero y su base contable es S/")

164

BASES TRIBUTARIA Y CONTABLE DE LOS PASIVOS

El pasivo incluye cuentas por pagar al personal por S/. 2,000, cuya contrapartida en el gasto ha sido ya deducida para fines tributarios. La base tributaria de las cuentas por pagar es S/. 2,000. El pasivo incluye multas e intereses por impuestos que no son deducibles para fines tributarios, por S/ La base tributaria del pasivo es cero.

165

PARTIDAS NO RECONOCIDAS EN EL BALANCE GENERAL PERO QUE TIENEN BASE TRIBUTARIA

Se reconoce la diferencia temporal. Ejemplo: (supuesto) Los gastos de exploración son deducibles contablemente en el ejercicio en que se incurren pero tributariamente se deducen en 10 años.

Los gastos de exploración son deducibles contablemente en el ejercicio en que se incurren pero tributariamente se deducen en 10 años.")

166

PASIVOS TRIBUTARIOS DIFERIDOS: RECONOCIMIENTO

Se originan en las diferencias temporales gravables. No dan lugar a pasivos tributarios diferidos las diferencias temporales gravables que provienen de:

167

PASIVOS TRIBUTARIOS DIFERIDOS: RECONOCIMIENTO

plusvalía mercantil no deducible para fines tributarios. reconocimiento inicial de un activo o pasivo en una transacción distinta de una combinación de negocios y que a la fecha de la transacción no afecte el resultado gravable.

168

DIFERENCIA TEMPORAL GRAVABLE

Cuando el monto en libros del activo excede a su base tributaria, el monto de los beneficios económicos gravables excederá al monto que se admitirá como deducción para efectos tributarios.

169

DIFERENCIA TEMPORAL GRAVABLE

Esta diferencia es una diferencia temporal gravable y la obligación de pagar el impuesto a la renta resultante en ejercicios futuros es un pasivo tributario diferido. Al recuperar la empresa el monto en libros del activo, la diferencia temporal gravable se reversa y la empresa obtiene una utilidad gravable.

170

CÁLCULO DEL PASIVO TRIBUTARIO DIFERIDO

EJEMPLO CÁLCULO DEL PASIVO TRIBUTARIO DIFERIDO Una maquinaria con un valor bruto de S/. 1,000 y depreciación acumulada de S/. 600, fue revaluada a un valor total de S/ La tasa de impuesto a la renta es de 30%.

171

CÁLCULO DEL PASIVO TRIBUTARIO DIFERIDO

EJEMPLO CÁLCULO DEL PASIVO TRIBUTARIO DIFERIDO Solución: Base Contable : S/. 700 Base tributaria : S/.400 (S/. 1,000 – S/.600) Diferencia temporal gravable S/.300 (S/. 700 – S/. 400) Pasivo tributario diferido S/. 90 (30% de S/.300)

Diferencia temporal gravable S/.300. (S/. 700 – S/. 400) Pasivo tributario diferido S/. 90 (30% de S/.300)")

172

EJEMPLO DIFERENCIA TEMPORAL GRAVABLE Depreciación tributaria mayor que depreciación contable Una empresa adquiere una máquina por S/. 1,000 cuya vida útil se estima en dos años. Desde el punto de vista impositivo se acepta la deducción en un sólo año. La tasa impositiva es del 30 por ciento.

174

EJEMPLO DIFERENCIA TEMPORAL GRAVABLE

Depreciación tributaria mayor que depreciación contable

175

PARTIDAS CARGADAS O ACREDITADAS DIRECTAMENTE AL PATRIMONIO NETO

Reevaluación del activo fijo Cambios de políticas contables o corrección de un error con ajuste al saldo inicial de los resultados acumulados. Diferencia de cambio por la conversión de los EEFF de un negocio en el extranjero. Los importes que resultan del reconocimiento inicial, en un instrumento financiero compuesto, del componente de patrimonio neto.

176

Revaluación de I, M y E sin efecto tributario

EJEMPLO Revaluación de I, M y E sin efecto tributario Valor de revaluación de I, M y E S/. 1,000 Valor en libros (800) Excedente de revaluación Pasivo tributario diferido S/ Excedente de revaluación en patrimonio neto S/

Excedente de revaluación 200. Pasivo tributario diferido S/. 60. Excedente de revaluación en. patrimonio neto S/")

177

Revaluación de I, M y E sin efecto tributario

EJEMPLO Revaluación de I, M y E sin efecto tributario

178

CASO PRÁCTICO REVALUACIONES DE ACTIVO FIJO

Una compañía al 31 de Diciembre del año 1, revaluó un activo hasta su valor de tasación en S/ El valor contable, a esa fecha era de S/. 200 (Activo 1,000 – Depreciación acumulada 800). El tasador estima que se mantiene su vida útil de 2 años. La tasa del impuesto es del 30%. ¿Cómo debería tratarse esta revaluación de acuerdo con la NIC 12?

. El tasador estima que se mantiene su vida útil de 2 años. La tasa del impuesto es del 30%. ¿Cómo debería tratarse esta revaluación de acuerdo con la NIC 12")

179

CASO PRÁCTICO REVALUACIONES DE ACTIVO FIJO

Reestructurar el valor en libros del activo, manteniendo su proporcionalidad.

180

CASO PRÁCTICO REVALUACIONES DE ACTIVO FIJO

b) Registro de la revaluación S/. S/. 33 Inmueble, maquinaria y equipo 2,000 39 Depreciación acumulada 1,600 57 Excedente de revaluación Para el registro del mayor valor de IME c) Reconocimiento del efecto tributario el año 1 57 Excedente de revaluación 30% x 400 49 Impuesto a la renta diferido 31/12 Para registrar el efecto tributario de la revaluación d) Efecto tributario en el año 02 El tasador señaló que le quedan 2 años de vida útil, significa que en el año 02 deberá depreciarse S/ Este monto no es deducible para efecto del impuesto a la renta y asumiendo una utilidad contable de S/. 1,000, tendríamos que agregarle S/. 200 para llegar a la utilidad imponible:

Registro de la revaluación S/. S/. 33 Inmueble, maquinaria y equipo 2, Depreciación acumulada 1, Excedente de revaluación 400. Para el registro del mayor valor de IME. c) Reconocimiento del efecto tributario el año Excedente de revaluación % x Impuesto a la renta diferido /12 Para registrar el efecto tributario de la revaluación. d) Efecto tributario en el año 02. El tasador señaló que le quedan 2 años de vida útil, significa que en el año 02 deberá depreciarse S/ Este monto no es deducible para efecto del impuesto a la renta y asumiendo una utilidad contable de S/. 1,000, tendríamos que agregarle S/. 200 para llegar a la utilidad imponible:")

181

CASO PRÁCTICO REVALUACIONES DE ACTIVO FIJO

El tratamiento contable en el año 2 será: Asiento S/. S/. 88 Impuesto Renta 360 40 Tributos por pagar 31/12/ Para registrar el impuesto a pagar y su efecto en el impuesto diferido. Asiento 2 S/. S/. 49 Impuesto a la Renta Diferido 57 Excedente de Revaluación 59 Resultados acumulados Para transferir los efectos en resultados por la depreciación del mayor valor del activo.

182

DIFERENCIA TEMPORAL DEDUCIBLE

Toda diferencia temporal deducible debe contabilizarse como un activo tributario diferido, en tanto exista la probabilidad de que se generarán utilidades gravables contra las cuales se podrá aplicar dicha diferencia.

183

EJEMPLO CÁLCULO DE LA DIFERENCIA TEMPORAL DEDUCIBLE

Una empresa proveedora de equipos de bombeo electro centrífugo mantiene un pasivo por S/. 10,000 para cubrir garantías de sus equipos. Para fines tributarios, estos gastos no son deducibles hasta que la empresa incurra en gastos de garantía reclamados. La tasa del impuesto a la renta es 30%.

184

EJEMPLO: CÁLCULO DE LA DIFERENCIA TEMPORAL DEDUCIBLE

Solución: Base tributaria del pasivo : S/. 0 Base contable del pasivo : S/. 10,000 Diferencia temporal deducible : S/. 10,000 (S/.10, ) Activo tributario diferido : S/. 3,000 (S/.10,000 x 30%)

Activo tributario diferido : S/. 3,000. (S/.10,000 x 30%)")

185

EJEMPLO DIFERENCIA TEMPORAL DEDUCIBLE

Depreciación contable mayor que depreciación tributaria

186

Al revisar el balance general

187

EJEMPLO

188

PÉRDIDAS TRIBUTARIAS DEDUCIBLES Y CRÉDITOS TRIBUTARIOS NO UTILIZADOS

“Por el monto que arrastran las pérdidas tributarias y créditos tributarios no utilizados debe reconocerse un activo tributario diferido, en tanto exista la probabilidad de que se dispondrá de una utilidad gravable futura contra la cual poder utilizar dichas pérdidas tributarias y créditos tributarios no utilizados” (párrafo 34).

.")

189

MEDICIÓN “Los activos y pasivos tributarios diferidos deben valuarse a las tasas impositivas que se espera aplicar en el ejercicio en que los activos se realicen o el pasivo se liquide, basadas en las tasas impositivas (y las leyes tributarias) en vigor, o sustancialmente en vigor, a la fecha del balance general”.

en vigor, o sustancialmente en vigor, a la fecha del balance general .")

190

REVELACIONES Los componentes principales del gasto (ingreso) tributario —Ganancias y Pérdidas— y el monto total de impuesto corriente y del impuesto diferido relacionado con las transacciones que afectaron directamente al patrimonio neto, deben ser revelados por separado.

tributario —Ganancias y Pérdidas— y el monto total de impuesto corriente y del impuesto diferido relacionado con las transacciones que afectaron directamente al patrimonio neto, deben ser revelados por separado.")

191

PRESENTACIÓN DEL GASTO (INGRESO) TRIBUTARIO EN GANANCIAS Y PÉRDIDAS

EJEMPLO PRESENTACIÓN DEL GASTO (INGRESO) TRIBUTARIO EN GANANCIAS Y PÉRDIDAS Utilidad antes del Impuesto a la Renta S/ ,000 Impuesto a la Renta: - Corriente (200) - Diferido (100) Utilidad neta del periodo

TRIBUTARIO EN GANANCIAS Y PÉRDIDAS. Utilidad antes del Impuesto a la Renta S/. 1,000. Impuesto a la Renta: - Corriente (200) - Diferido (100) Utilidad neta del periodo 700.")

192

REVELACIONES Debe revelarse la relación entre el gasto (ingreso) tributario y la utilidad contable en ambas o una de las siguientes formas: 1) Conciliación numérica del gasto (ingreso) tributario con el producto de multiplicar la utilidad contable por la tasa impositiva; o, 2) Conciliación numérica de la tasa impositiva efectiva promedio con la tasa impositiva aplicable.

Conciliación numérica del gasto (ingreso) tributario con el producto de multiplicar la utilidad contable por la tasa impositiva; o, 2) Conciliación numérica de la tasa impositiva efectiva promedio con la tasa impositiva aplicable.")

193

CONCILIACIÓN NUMÉRICA DEL GASTO (INGRESO) TRIBUTARIO

EJEMPLO CONCILIACIÓN NUMÉRICA DEL GASTO (INGRESO) TRIBUTARIO G/P Conciliación S/. S/. Utilidad contable 1, Agregados: Depreciación en exceso Multas y sanciones fiscales Dividendos ganados (200) (60) Renta neta tributaria 1, Impuesto a la Renta

TRIBUTARIO. G/P Conciliación. S/. S/. Utilidad contable 1, Agregados: Depreciación en exceso Multas y sanciones fiscales Dividendos ganados (200) (60) Renta neta tributaria 1,200 . Impuesto a la Renta")

194

CONCILIACIÓN NUMÉRICA

EJEMPLO CONCILIACIÓN NUMÉRICA DE TASAS Para el mismo ejemplo anterior: % Tasa de impuesto aplicable Agregados Depreciación en exceso Multas y sanciones fiscales Dividendos ganados (6.00) Tasa efectiva promedio

Tasa efectiva promedio")

195

Adopción de NIIF

196

ENFOQUE DE ASEGURAMIENTO CRONOGRAMA DEL PROCESO DE ADOPCIÓN DE NIIF

Año de transición Año de cambio Fecha de transición Balance de apertura bajo NIIF Primeros estados financieros bajo NIIF (al 31 de diciembre de 2011 y 2012) DICTAMEN EE.FF. BAJO NIIF Estados Financieros intermedios bajo NIIF Requerido: - Balance general Requerido: -Estado de situación financiera -Estado de resultados integrales -Estado de cambios en el patrimonio -Estado de flujos de efectivo - Revelaciones Requerido: -Estado de situación financiera -Estado de resultados integrales -Estado de cambios en el patrimonio -Estado de flujos de efectivo Al 31 de diciembre de 2011 se presentan estados financieros auditados bajo PCGA Perú.

DICTAMEN EE.FF. BAJO NIIF. Estados Financieros intermedios bajo NIIF. Requerido: - Balance general. Requerido: -Estado de situación financiera. -Estado de resultados integrales. -Estado de cambios en el patrimonio. -Estado de flujos de efectivo. - Revelaciones. Requerido: -Estado de situación financiera. -Estado de resultados integrales. -Estado de cambios en el patrimonio. -Estado de flujos de efectivo. Al 31 de diciembre de 2011 se presentan estados financieros auditados bajo PCGA Perú.")

197

METODOLOGIA NIIF 2012 PARTE 1 PARTE 2 PARTE 3

FASE 1: Diagnóstico Conceptual e identificación de políticas contables NIIF aplicables. FASE 2: Diseño de Componentes para Aplicación concurrente: FASE 3: Conversión del Estado de Situación Financiera al 1 de enero del 2011 bajo –NIIF. FASE 4: Conversión de los estados financieros al 31/DIC/2011 bajo NIIF. FASE 5: Formulación de Estados Financieros al de acuerdo a NIIF. FASE 6: Formulación de EE.FF. Intermedios 2013.

198

EJEMPLO DE EVALUACIÓN DE IMPACTOS POR PARTIDAS

PRINCIPALES RUBROS DE EE.FF. SUJETOS A CONVERSION A NIIF Incidencia en la Materialidad Complejidad Impacto en Procesos y Sistemas A.Existencias Moderada Alta B. Gastos de exploración,evaluación y desarrollo Baja C.Inversionesenacciones D. Inmuebles, maquinaria y equipo E. Activos intangibles F. Instrumentos financieros derivados

199

PRINCIPALES RUBROS DE EE.FF. SUJETOS A CONVERSION A NIIF

Incidencia en la Materialidad Complejidad Impacto en Procesos y Sistemas G. Provisiones, pasivos y activos contingentes Alta Moderada H. Participación de los trabajadores diferida Baja I. Patrimonio J. Ingresos K.Monedaextranjera L.Deterioro M.Consolidación y combinaciones de negocios N.Formulación del manual de políticas contables O.Revelaciones

200

FACTORES A TENER EN CUENTA EN LA ADOPCION

Adaptación de los procesos de negocio para generar los datos necesarios y en tiempo real. Tecnológico, que implica adaptar los sistemas informáticos a los requerimientos normativos. Recursos humanos, fuerte inversión en capacitación y contar con el concurso de expertos. Mayor divulgación de información.

201

A NIVEL DE PROCESOS Diversos procesos son impactados por efectos de la aplicación plena de normas IFRS, y que corresponden a las áreas comerciales, financieras, contables e incluso de las áreas TÉCNICAS:

202

PROCESO COMERCIALES: Determinación de Probabilidad de cobranza de cuentas por cobrar comerciales, las mismas que actualmente se realizan de acuerdo al tiempo transcurrido, (Ejemplo: más de 360 días de atraso) Estimación de precios internos por actividad de transmisión y distribución para información por segmentos.

Estimación de precios internos por actividad de transmisión y distribución para información por segmentos.")

203

PROCESOS FINANCIEROS:

Identificación de usos de fuentes de financiamiento externo por actividades de operación y actividades de inversión, a efectos de identificar los costos de financiamiento y su posterior tratamiento contable. Determinación de valor actual de contingencias y provisiones por pasivos.

204

CONTROL PATRIMONIAL DE ACTIVOS:

Determinación de Vida útil, valor residual, valor neto de depreciable para efectos de alta contable y verificación anual de la razonabilidad de dichas estimaciones y posterior ajuste de activos inmovilizados materiales e inmateriales. Medición periódica de indicios exteriores e interiores de deterioro de activos inmovilizados, material e inmaterial. Control contable de activos sobre la base de unidades generadoras de efectivo, a efectos de la realización de test de deterioro cuando se detecten indicios según la NIC 36. Control permanente de bajas y reemplazos de activos inmovilizados.

205

CONTROL DE ALMACENES: Inventario periódico y determinación de activos realizables sujetos a desvalorización. Tasación de activos realizables sujetos a desvalorización (ver rotación de activos). Conciliación contable, alta y baja de diferencias de almacén.

. Conciliación contable, alta y baja de diferencias de almacén.")

206

AREAS DE PROYECTOS, OPERACIONES

Conciliación entre data contable y operativa a efectos de determinar nuevos activos en USO o activos dados de alta retirados del uso para efectos del tratamiento de altas, bajas, deterioro que indican las NIIF Comunicación periódica de informes de obsolescencia técnica de activos, suministros y otros en uso de actividades de transmisión y distribución.

207

IMPACTO EN T.I. A NIVEL DE APLICACIONES

Revisión del PCGE para presentar informes multi- propósitos. Herramientas de medición y estimación de partidas según NIIF, el Sistema computarizado debe permitir la aplicación de modelos financieros que soportan los métodos de medición del valor razonable de acuerdo a la naturaleza de cada partida. Costo amortizado, valor presente, valor presente neto ó valor de uso. Modificación de sistemas de consolidación y/o herramientas de soporte contable. Aplicativos para generar Revelaciones que exigen las NIIF.

208

A NIVEL DE REPORTES: Cambios en la presentación de informes financieros, se deberá de contemplar toda la formalidad de modelos de EE.FF. bajo NIIF y emitidos por la SMV. Incremento de información financiera a revelar. Las revelaciones que provienen de datos contables procesados deben de generarse en forma integrada al proceso de registro de datos Informes y reportes adicionales, que soporten detalladamente la derivación y la justificación de los cambios de un período a otro, y por las diferencias temporales que surgen en el tratamiento entre las normas contables actuales, las tributarias y las NIIF.

209

A NIVEL DE DATOS: Necesidades de entradas de datos nuevas, derivadas de las diferencias en el tratamiento entre las normas contables actuales, las tributarias y las NIIF. Entre las principales partidas se encuentran: Exigibles Realizables Inmovilizados Pasivos

210

IMPACTO EN RECURSOS HUMANOS

La conversión a NIIF tendrá un impacto muy relevante en el recurso humano de las empresas, tanto en aquellos que se dedican a las áreas de contabilidad y finanzas, como a las de las otras áreas de la gestión, como el área comercial, control patrimonial, proyectos, almacenes, legal, operaciones, etc. Todos deben encontrarse debidamente capacitados en NIIF, los contables deben dominar NIIF.

211

COMUNICACIÓN CON LOS INVOLUCRADOS (O AFECTADOS)

La conversión a NIIF también significa anticipar las necesidades de información y comunicación que tienen los grupos de interesados externos de la empresa, incluyendo la junta de accionistas, directorio, prestamistas y analistas, entre otros. Sensibilizar sobre el proceso de conversión y los resultados de ésta, ajustes patrimoniales, impactos tributarios, etc., los que finalmente deberán de ser aprobados por dichas instancias de gobierno.

212

GRACIAS POR LA ATENCIÓN

Dirección: Av. Rivera Navarrete 762 Piso 5, Of San Isidro Teléfonos: /

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")