Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EVIDENCIA DE AUDITORIA

2

Concepto Evidencia es la información que obtiene el auditor para extraer conclusiones con los cuales sustenta sus opiniones o apreciaciones.

3

Fuentes de evidencia de auditoria

Para que la evidencia de auditoria sea aceptable, debe ser increíble y confiable. La calidad de la evidencia varia considerablemente según sea la fuente que la origina. Además, el enfoque de auditoria debe permitir reunir la evidencia de auditoria mas confiable (eficacia) y con el menor costo posible (eficiencia).

y con el menor costo posible (eficiencia).")

4

Fuentes de evidencia de auditoria

MAYOR CONFIABILIDAD MENOR CONFIABILIDAD Obtenida a partir de personas o hechos independientes de la organización Obtenida dentro de la empresa Producida por un sistema de control efectivo Producida pro un sistema de control débil Por conocimiento directo: observación, inspección o reconstrucción Por conocimiento indirecto: confianza en el trabajo de terceras personas (ejemplo auditores internos) Documentada Oral De la gerencia superior Del personal de menor nivel

Documentada. Oral. De la gerencia superior. Del personal de menor nivel.")

5

Naturaleza de la evidencia

Toda la información y datos que soporte la información del área, los asientos de diario, el mayor, manuales de funciones, manuales contables, listados operativos, facturas, manifestaciones escritas internas y de terceros, datos de lo sistemas de información computarizada, son ejemplos de evidencia de auditoria. En ciertos casos el auditor revisa un documento y lo traslada a una cedula de trabajo; esta se convierte en evidencia en la medida que guarde las formalidades del caso, es decir, que contenga las marcas de auditoria y las referencias correspondientes.

6

Atributos de Evidencia

Suficiente Competente

7

Evidencia suficiente Se refiere a la medida de la cantidad de evidencia obtenida, siempre con relación al costo que representa y el beneficio resultante; todo ello, dentro de la aplicación del juicio profesional del auditor. También se le conoce como la evidencia objetiva y contundente que sustente los hallazgos y conclusiones del auditor.

8

Evidencia Competente Para que cumpla con el requisito de competente, la evidencia debe ser valida y confiable. La evidencia obtenida de fuente independiente fuera de la entidad, es considerada de mayor confianza que la obtenida dentro de la misma. Una mayor efectividad de la estructura del control interno contable, da una mayor seguridad de que funciona y que podemos confiar en el. La evidencia obtenida físicamente (la que vemos) es mas confiable que la obtenida de manera directa. Los documentos originales son mas confiables que las copias.

es mas confiable que la obtenida de manera directa. Los documentos originales son mas confiables que las copias.")

9

TECNICAS Y PROCEDIMIENTOS DE AUDITORIA

10

Técnicas de auditoria Son herramientas o métodos prácticos de investigación que usa el auditor para obtener la evidencia y fundamentar su opinión en el informe. Es decir, son métodos prácticos de investigación y pruebas que el auditor utiliza para logar información y comprobación necesaria para emitir una opinión profesional.

11

Técnicas de auditoria Todo auditor debe conocer y saber utilizar sus herramientas de trabajo, de lo contrario, estaría imposibilitado de ejecutar su examen técnicamente.

12

Tipos de Técnicas Existen diferentes clases de técnicas, las mas utilizadas son: Técnicas de auditoria Revisión selectiva o pasar revista Comparación Observación Indagación Análisis Rastreo Comprobación Confirmación Conciliación Computación o calculo Inspección o recuento físico Declaración o certificación Verificación Totalización

13

Técnica Descripción Ejemplo

Observación Consiste en cerciorarse en forma ocular de ciertos hechos o circunstancias, de reconocer la manera en que los servidores de una empresa aplican los procedimientos establecidos. Esta técnica se aplica generalmente en todas las fases de la auditoria. Observar la toma de inventarios físicos. Observar pago de planillas. Observar el proceso productivo. Comparación Es el estudio de los casos o hechos, para descubrir igualdad o diferencias al examinar, con el fin de apreciar semejanzas. En los gastos o las ventas, los comparamos mensualmente para averiguar en que meses ha habido variaciones importantes y descubrir por que ocurren estas variaciones, tales como por que bajaron las ventas o subieron los gastos.

14

Técnica Descripción Ejemplo

Revisión selectiva o pasar revista Consisten en un ligero examen ocular, con la finalidad de separar mentalmente las transacciones que no son típicas o normales. Revisar libros caja, mayor, bancos, aunque en forma ligera. En ventas revisar el paquete de facturas si coincide con el importe cobrado. Rastreo Consiste en efectuar un seguimiento a una transacción o grupo de transacciones de un punto a otro dentro del proceso contable para determinar su correcta registración. El pase del asiento diario al mayor. La liquidación de una cobranza hasta el deposito al banco.

15

Técnica Descripción Ejemplo

Análisis Consiste en la clasificación o agrupación de los distintos elementos que forman una cuenta o un todo. El análisis aplicado a una cuenta puede ser de 2 clases. Análisis de saldo: Cuando lo separemos lo analizaremos mejor. Análisis de movimiento: Analizar los cargos y abono de cuenta que arroja acumulaciones Saldo de una cuenta de activo fijo. Saldo de una cuenta por cobrar. Cuentas de ingresos. Cuentas de gastos. Indagación Consiste en obtener información verbal a través de averiguaciones y conversaciones. Las respuestas a muchas preguntas que se relacionan entre si pueden suministrar elementos de juicio muy satisfactorio si todo fuese razonable y muy consistente. Indagar sobre la perdida de un activo. Indagar sobre los procedimientos de compras de bienes.

16

Técnica Descripción Ejemplo

Conciliación Consiste en hacer que concuerde 2 conjuntos de cifras relacionadas separadas e independientes Conciliación bancaria. Conciliación del inventario físico de mercaderías con registros auxiliares de almacén. Confirmación Consiste en obtener una afirmación escrita de una fuente distinta a la entidad bajo examen. Existen las siguientes clases de confirmación: Positiva y Negativa. Clientes, bancos, proveedores, seguros, abogados, etc.

17

Técnica Descripción Ejemplo

Positiva: a). Directa, cuando se envía el saldo y se solicita al confirmante respuesta sobre su conformidad o inconformidad. Se aplica cuando los montos son significativos. b). Indirecta, cuando se solicita al confirmante que responda o comunique el saldo. Confirmación a proveedores Confirmación a bancos Negativa: Cuando se envía el saldo al confirmante y se le solicita respuesta solo en el caso de inconformidad. Este método se utiliza de acuerdo a las circunstancias que se presenten, es decir, cuando los saldos no sean muy significativos o los clientes sean numerosos.

. Directa, cuando se envía el saldo y se solicita al confirmante respuesta sobre su conformidad o inconformidad. Se aplica cuando los montos son significativos. b). Indirecta, cuando se solicita al confirmante que responda o comunique el saldo. Confirmación a proveedores. Confirmación a bancos. Negativa: Cuando se envía el saldo al confirmante y se le solicita respuesta solo en el caso de inconformidad. Este método se utiliza de acuerdo a las circunstancias que se presenten, es decir, cuando los saldos no sean muy significativos o los clientes sean numerosos.")

18

Técnica Descripción Ejemplo

Comprobación Consiste básicamente en comprobar hechos a través de la documentación comprobatoria. En la revisión de la documentación sustentatoria de gastos o desembolsos, el auditor deberá tener en cuenta la legalidad, autoridad, propiedad y autenticidad del documento. Legalidad, se refiere a que toda operación se sustente con su respectivo documento que reúnan los requisitos legales de comprobante de pago (factura). La autoridad, se refiere a que todo desembolso debe estar autorizado por las personas facultades para ellos. La propiedad, se refiere a que el gasto o desembolso se relacione con la empresa examinada y no para uso de funcionarios o terceros. La autenticidad del documento, se refiere a que deben ser documentos verdaderos, auténticos, que no sean fraudulentos.

. La autoridad, se refiere a que todo desembolso debe estar autorizado por las personas facultades para ellos. La propiedad, se refiere a que el gasto o desembolso se relacione con la empresa examinada y no para uso de funcionarios o terceros. La autenticidad del documento, se refiere a que deben ser documentos verdaderos, auténticos, que no sean fraudulentos.")

19

Técnica Descripción Ejemplo

Computación o cálculo Consiste en verificar la exactitud matemática de las operaciones o cálculos efectuados por la empresa Pruebas de cálculo en los inventarios de existencias. Pruebas de depreciación de activo fijo. Totalización Consiste en verificar la exactitud de los sub – totales y totales verticales y horizontales Sumas vertical y/o sumas horizontales, de una planillas de sueldos y salarios La suma de una relación de saldos d proveedores, etc.

20

Técnica Descripción Ejemplo Verificación Consiste en probar la veracidad o exactitud de un hecho o una cosa Verificar la afirmación de una respuesta dada a la aplicación del cuestionario de control interno. Inspección o recuento físico Consiste en examinar físicamente bienes, documentos y/o valores con el objeto de demostrar su autenticidad Inspeccionar físicamente el estado del activo fijo

21

Técnica Descripción Ejemplo Declaración o certificación Consiste en tomar declaraciones escritas, muchas veces de los empleados o funcionarios de la misma empresa examinada. Esto con la finalidad de esclarecer hechos o cosas, pero aun deben tenerse en cuenta que una declaración no constituye definitivamente la evidencia, salvo excepciones. Muchas veces las declaraciones son medios para seguir buscando la evidencia. La certificación, consiste en obtener informaciones escritas que afirmen o nieguen hechos o circunstancias. Declaración del custodio por faltantes o sobrantes en el arqueo de caja. Anticipación de productos recibidos en consignación.

22

Procedimientos de auditoria

Son combinaciones de técnicas de auditoria o pasos a seguir en el desarrollo del examen. En la medida que mejor se combinen las técnicas en función a alcance y oportunidad, tendremos procedimientos mas eficaces.

23

Procedimientos de auditoria

Conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos y circunstancias relativas a los EEFF sujetos a examen, mediante las cuales el contador publico obtiene las bases para fundamentar su opinión. Comité de Normas y procedimientos de auditoria del Instituto Americanos de Contadores Públicos.

24

Procedimientos de auditoria

Los procedimientos se establecerán en función a la planificación del auditor y de acuerdo la evidencia que se desea obtener. En la determinación de la naturaleza, oportunidad y alcance de procedimientos el auditor tendrá en consideración la naturaleza y el nivel de riesgo.

25

Procedimientos de auditoria

Debe estudiarse y evaluarse apropiadamente le estructura del control interno como bases para determinar el grado de confianza que merece, y consecuentemente, para determinar la naturaleza, el alcance y la oportunidad de los procedimientos de auditoria.

26

Procedimientos de auditoria

Una vez establecidos los objetivos de la auditoria, el auditor requiere fijar los procedimientos de auditoria, para lo cual necesita conocer el negocio, sus actividades, tamaño de sus operaciones, sistemas de información, importancia de las cuentas y básicamente la efectividad del sistema de control interno contable-financiero; por lo que, la naturaleza de los procedimientos se fijaran de acuerdo al conocimiento y evaluación del control interno.

27

Procedimientos de auditoria

Por consiguiente, la confiabilidad del control interno, influye en la selección del procedimiento de auditoria y el tamaño de la muestra.

28

Procedimientos de auditoria

Según la evidencia que se obtenga, los procedimientos pueden ser de cumplimiento y sustantivos.

29

Procedimientos de auditoria

Procedimientos de cumplimiento Procedimientos sustantivos Procedimientos analíticos Procedimientos alternativos

30

Procedimientos de cumplimiento y sustantivos

Según la evidencia que se obtenga, los procedimientos pueden ser de cumplimiento o sustantivos, aunque esto no es tan rígido por que algunos sirven para obtener evidencia de control como sustantiva. Ejemplo: Cuando efectuamos una prueba sobre ventas, donde por un lado, estamos probando el cumplimiento de los procedimientos establecidos; y por otro lado, la confiabilidad de los saldos de ventas y cuentas cobrar.

31

Procedimientos de cumplimiento

Son aquellos que complementan la evaluación del control interno, básicamente los controles claves. Estos procedimientos proporcionan evidencia de que realmente los controles claves existen y de que son aplicados con eficiencia y en forma consistente. Al auditor amparándose en los resultados de estos procedimientos evalúa si los controles internos son o no confiables para apoyarse en ellos. Es mas apropiado y ventajoso para el auditor aplicar las pruebas de cumplimiento antes de finalizar el ejercicio económico a examinar.

32

Procedimientos sustantivos

Son aquellos que proporcionan evidencia directa sobre la validez de las transacciones y saldos reflejados en los registros contables o saldo de los estados financieros, considerando la revisión selectiva de la documentación sustentadora. A los procedimientos sustantivos también se le denomina pruebas detalladas y dentro de ellos se incluye a los procedimientos analíticos. El alcance de los procedimientos sustentatorios estará supeditado a los resultados de la evaluación del control interno , pudiendo reducirse, ampliarse o modificarse.

33

Procedimientos analiticos

Consisten en el estudio y evaluación de la información financiera, utilizando entre otros: Comparaciones del periodo con periodos anteriores (ratios y/o análisis de la tendencia de estos índices). Comparación de los resultados esperados (lo presupuestado frente a lo ejecutado). Información del sector económico, comprando índices o ratios financieros de la empresa examinada con otras empresas de la misma actividad o del sector, para determinar si mantienen una relación coherente. Caso contrario, efectuaran las investigaciones del caso. Estos procedimientos ayudan bastante para la planificación de la auditoria.

. Comparación de los resultados esperados (lo presupuestado frente a lo ejecutado). Información del sector económico, comprando índices o ratios financieros de la empresa examinada con otras empresas de la misma actividad o del sector, para determinar si mantienen una relación coherente. Caso contrario, efectuaran las investigaciones del caso. Estos procedimientos ayudan bastante para la planificación de la auditoria.")

34

Procedimientos analíticos

Las propias pruebas sustantivas pueden aplicarse bajo la forma de prueba de saldos (validación de saldos) y detalle de las operaciones que las respaldan, así como la forma de revisión analítica. Ejemplo: En el examen de cuentas por cobrar Los procedimientos de confirmación de saldos a clientes seleccionados (prueba de saldos). Los procedimientos de comparaciones de los saldos con las cifras del periodo anterior o con lo presupuestado para el propio ejercicio examinado (revisión analítica).

y detalle de las operaciones que las respaldan, así como la forma de revisión analítica. Ejemplo: En el examen de cuentas por cobrar. Los procedimientos de confirmación de saldos a clientes seleccionados (prueba de saldos). Los procedimientos de comparaciones de los saldos con las cifras del periodo anterior o con lo presupuestado para el propio ejercicio examinado (revisión analítica).")

35

Procedimientos alternativos

El auditor muchas veces en la practica necesitan aplicar otros procedimientos no señalados en su programa de auditoria. En consecuencia, se denominan procedimientos de auditoria alternativos cuando se presenta la imposibilidad de aplicar los procedimientos de auditoria originariamente programados; es decir, cuando las circunstancias o situaciones lo requieren. Ejemplo: Cuando no es posible obtener la confirmación por escrito del cliente o confirmante. Cuando no ha sido posible para el auditor participar en la observación de la toma de decisiones.

36

MUESTREO EN AUDITORIA

37

Muestreo Al llevar a cabo una auditoria, el auditor obtiene evidencia confiable y pertinente, sufieinte para darle una base razonable sobre la cual emitir un informe. Los procedimientos de auditoria que brindan esa evidencia dificilmente se apliquen a la totalidad de las transacciones y saldos de la empresa sino que se restringen a algunos de ellos. Este conjunto de saldos y transacciones examinadas constituye una “muestra”.

38

Muestreo El muestreo es el proceso de determinar una muestra representativa que permita concluir sobre los hallazgos obtenidos en el universo de transacciones y saldos. Por muestra representativa se entiende una cantidad dada de partidas que considerando los valores otorgados a elementos tales como el “riesgo”, permite inferir que el comportamiento de esa muestra es equivalente al comportamiento del universo.

39

Prueba de la muestra Frecuentemente se prueban detalles de una muestra representativa de partidas con el objeto de confirmar el cumplimiento de los procedimientos de controles clave durante un periodo. Los resultados de la prueba de la muestra serán proyectados al universo del cual la muestra fue seleccionada para llegar a una conclusión sobre el grado de cumplimiento.

40

Riesgo de muestreo El riesgo de muestreo es el riego de que la muestra no sea representativa del universo del cual se tomó y, como consecuencia, el auditor saque conclusiones incorrectas de los resultados de la muestra. Por lo tanto, el riesgo aceptable de muestreo depende de la importancia que para la conclusión global del auditor tenga la prueba de la muestra.

41

Riesgo de muestreo El riesgo de muestreo tiene dos aspectos: 1. Riesgo de rechazo incorrecto: es el riesgo de que como resultado de los procedimientos de muestreo, el auditor concluya que no se puede confiar en los controles o que el saldo de una cuenta no es razonable cuando, en realidad, los controles son confiables o el saldo de la cuenta es razonable. Cuando el auditor inicialmente llega a la conclusión errónea de que el universo que examinó no es aceptable, la aplicación de otras pruebas y procedimientos de auditoria normalmente conducirá a la conclusión correcta.

42

Riesgo de muestreo 2. Riesgo de aceptación incorrecta: Este es el riesgo de que como resultado de los procedimientos de muestreo, el auditor llegue a la conclusión de que puede confiar en los controles o que el saldo de una cuenta es razonable, cuando los controles no son confiables en la medida esperada o cuando el saldo no es razonable.

43

RAZONES PARA USAR UNA MUESTRA

Básicamente se tienen tres razones para utilizar el muestreo. Ahorro de dinero - Economía Ahorro de tiempo- Rapidez Mayor conocimiento de la población en estudio - Concentración

44

DISEÑO DE LA MUESTRA Al diseñar una muestra el auditor aplicara su juicio para considerar: Los objetivos de la auditoria a practicar. La población. El riesgo y seguridad. El error tolerable. El error esperado en la población, y La estratificación.

45

SELECCIÓN DE LA MUESTRA

Cada uno de los elementos de la muestra serán seleccionados de tal forma que la muestra sea representativa de la población, es decir que cada uno de los elementos que conforman el universo tengan una oportunidad de ser seleccionados.

46

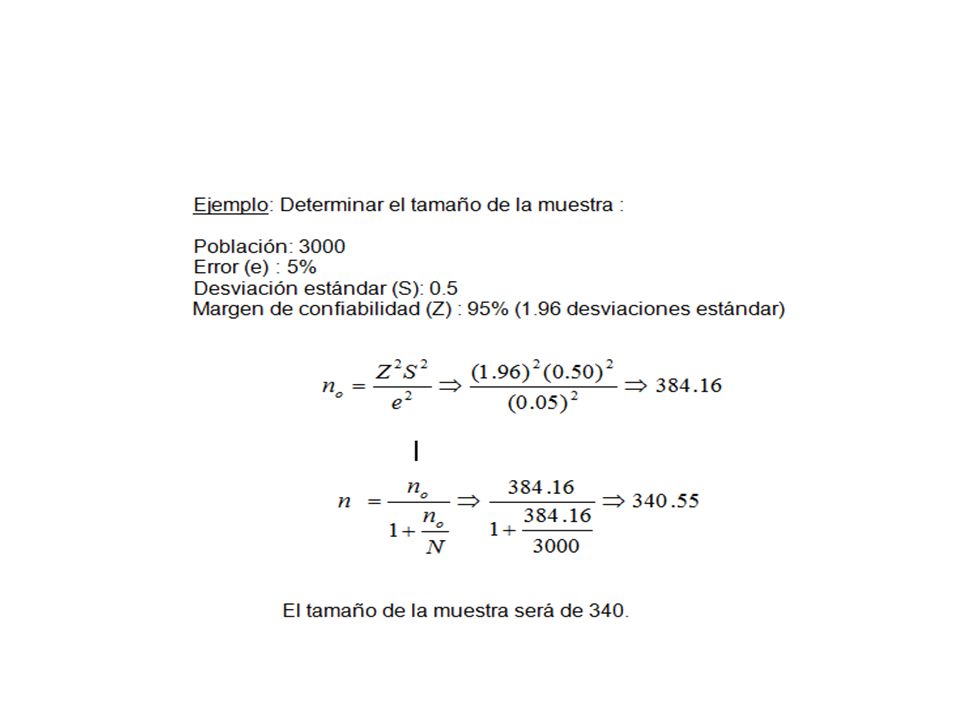

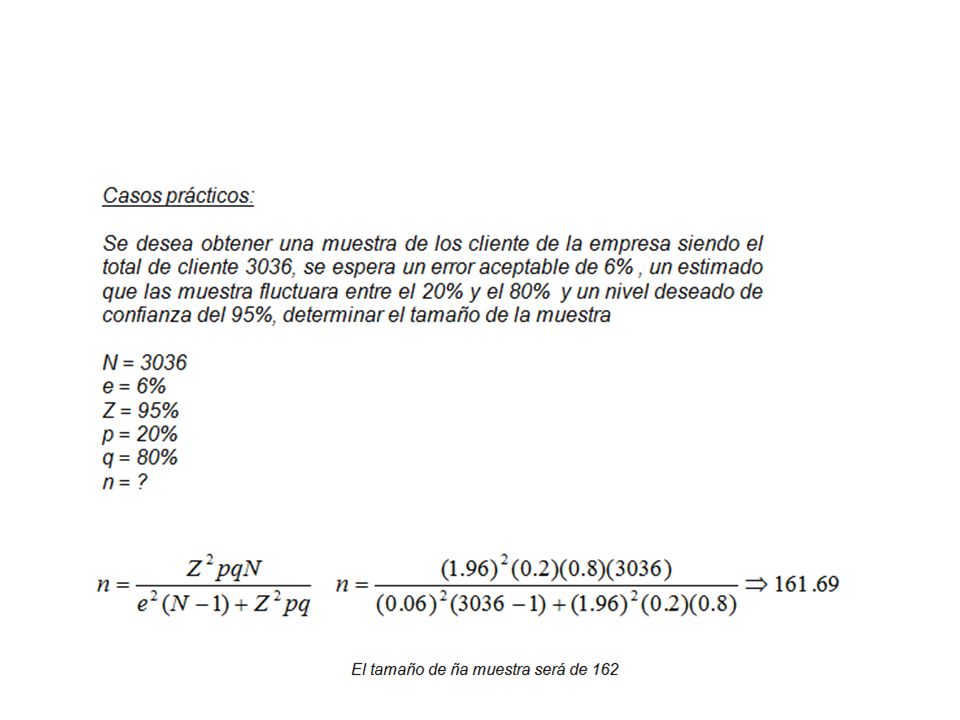

TAMAÑO DE LA MUESTRA El objetivo que persigue el auditor es el determinar el tamaño de la muestra para poder aplicar sus procedimientos sustantivos y analíticos si es demasiado pequeña no se alcanzaran los objetivos planteados y si es extensa el costo será alto. Para poder determinar el tamaño de la muestra existen dos requisitos a cumplir: Conocer el error aceptable Nivel de confianza Por lo que a mayor tamaño de la muestra, le corresponderá menor error y viceversa.

47

TIPOS DE MUESTREO Existen dos métodos para seleccionar la muestra y estos dependerán como este distribuida la población para determinar el método que utilizara el auditor, asimismo cualquiera que fuere el método utilizado este se deberá plasmar en los papeles de trabajo. Muestreo no aleatorio, de juicio, opinático u no probabilistico. Métodos de muestreo aleatorios o probabilisticos

48

MUESTREO NO ALEATORIO, DE JUICIO, OPINÁTICO U NO PROBABILISTICO

En este tipo de muestreo se usa la opinión y el conocimiento del auditor para identificar los elementos que van a incluirse en la muestra. Muestreo de conveniencia: El auditor optara por su criterio para determinar los elementos que conformaran la muestra. Muestreo de comparación: El auditor seleccionara la muestra de acuerdo a su experiencia. Muestreo por cupos o por cuotas: El auditor seleccionara primero los parámetros o variables a fin de obtener las muestras que sean similares a la población en algunas características, las variables que podrían asignarse podrían ser por ejemplo edad, sexo, ciudad, etc.

49

MÉTODOS DE MUESTREO ALEATORIOS O PROBABILISTICOS

En este tipo de muestreo todos los elementos del universo o población tiene la misma posibilidad de figurar en la muestra. Este conjunto de técnicas de muestreo es el mas aconsejable, aunque en ocasiones no es posible optar por él.

50

Muestreo aleatorio simple

La muestra se seleccionará de manera aleatoria el numero de elementos que van a integrar la muestra, de tal manera que cada elemento de la población tendrá igual probabilidad de quedar incluida en la muestra. Por ejemplo, si se desea extraer una muestra de 2 expediente de un total de 5 expedientes, las combinaciones posibles serán La combinatoria será:

51

Muestreo estratificado

Se obtiene mediante la separación o división de la población en grupos o clases homogéneas respecto a las características a estudiar, llamadas estratos. Después se selecciona un número especificado de elementos comprendidos a la proporción de cada estrato.

52

Muestreo estratificado proporcional

Se presenta cuando todos los elementos de la muestra estas distribuidos en estratos, en proporción con el numero de elementos de población en los mismos. Donde: Nh = Población del estrato H = Número del estrato n = Tamaño de muestra del estrato N = Población

53

Por ejemplo, supongamos que de una población de 3000 cliente, estos se encuentran clasificados en distribuidores, mayoristas y minoristas, se desea seleccionar una muestra aleatoria de 150 clientes. Primero se obtiene el tamaño de la muestra en cada estrato, esta se puede elegir proporcionalmente, luego procedemos a sacar la frecuencia unidad dividiendo el numero de clientes en cada estrato entre el total de clientes 2580 / = ; 300 / 3000 = ; / = 0.04 Luego sacamos el numero de clientes de cada estrato

55

Muestreo aleatorio simple

57

Muestreo proporcional

Este tipo de muestreo se usa para calcular probabilidades de variable aleatorias distribuidas en el tiempo y en el espacio

58

Cuando se conoce la probabilidad de ocurrencia

61

cuando no se conoce la probabilidad de ocurrencia

62

Bibliografía Canevaro, Nicolás; El Auditor financiero y sus papeles de trabajo. Vizcarra Moscoso, Jaime Ernesto; NIA, Manual de normas internacionales de Auditoria y Control de Calidad , doctrina y casos prácticos; Tomos I y II, Pacifico Editores, 2013, 945 pág. Slosse, Carlos y otros; Auditoria, un enfoque empresarial; Ediciones Macchi, 1990, 783 pág. Vizcarra Moscoso, Jaime; Manual de Normas internacionales de Auditoria y Control de Calidad, Tomo I, Instituto Pacifico, 2013, 467 pág. Punto de Vista, 2014, año de transición al nuevo COSO 2013 , pwc. Valero, Nelson y Roa, Mauricio, Estructura de Control Interno COSO: Preparándose para los cambios, 23 de junio de 2013, Deloitte. Aguilar Serrano, Miguel; COSO Marco de Control Interno Integrado 2013. Villacorta Cavero, Armando; Implementación de COSO ERM (Experiencia Peruana); XII Congreso Latinoamericano de Auditoria Interna. Ruano Diez, Rafael; COSO II – ERM y el papel del Auditor interno; I Congreso de auditoria interna. Patricia Kirschenbaum y Jennifer Manguian; Enterprise Risk Management – Integrated Framework, Marco Integrado de Administración de Riesgos Corporativos, pricewaterhousecoopers.

; XII Congreso Latinoamericano de Auditoria Interna. Ruano Diez, Rafael; COSO II – ERM y el papel del Auditor interno; I Congreso de auditoria interna. Patricia Kirschenbaum y Jennifer Manguian; Enterprise Risk Management – Integrated Framework, Marco Integrado de Administración de Riesgos Corporativos, pricewaterhousecoopers.")

Presentaciones similares