Descargar la presentación

La descarga está en progreso. Por favor, espere

1

HACIA DONDE TRANSITA LA ECONOMÍA BOLIVIANA?

* 16/07/96 HACIA DONDE TRANSITA LA ECONOMÍA BOLIVIANA? Carlos Arze Vargas Cochabamba, octubre 2012 *

2

Nuevo Modelo Económico Social, Comunitario y Productivo para Vivir Bien

Contexto de Economía Plural: privados, Estado, cooperativas y comunidades. Redistribución del excedente económico, a cargo del Estado, de Sectores estratégicos generadores de excedentes hacia Sectores generadores de ingresos y empleo. Superar el patrón de desarrollo primario exportador a través de la industrialización y el aumento del valor agregado de la producción y las exportaciones. Objetivo final: Socialismo Comunitario del Vivir Bien.

3

Dependencia del extractivismo

4

DEPENDENCIA DEL EXTRACTIVISMO

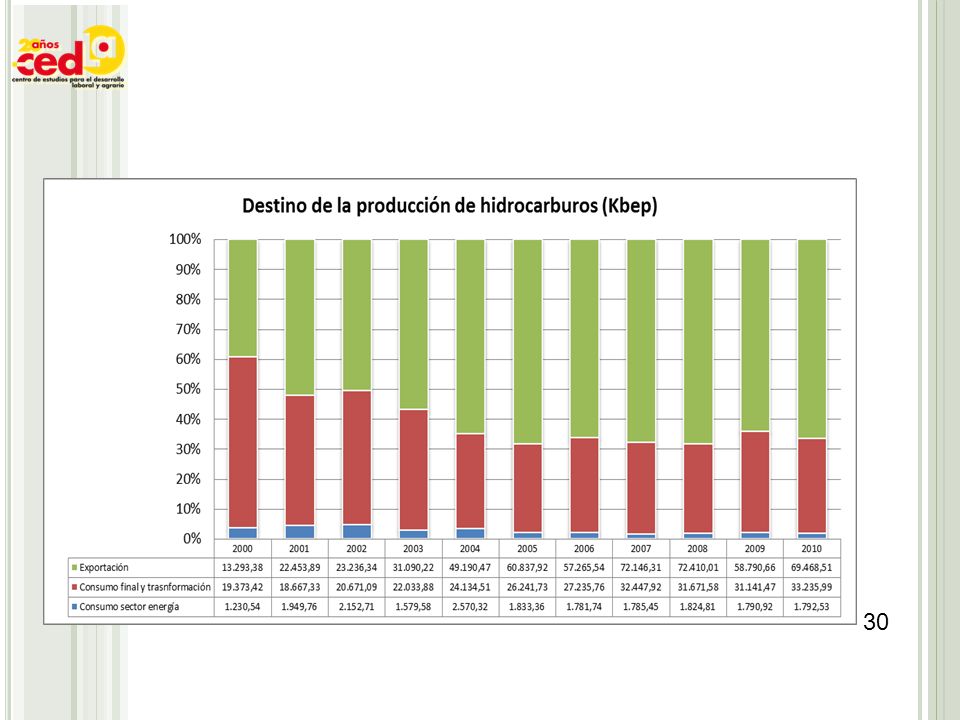

1. La participación de las industrias extractivas en el PIB en la primera mitad de la década llega a 10% (igual que década de 90). Su incremento se produce sostenidamente a partir del 2004 hasta llegar en 2010 a constituir más del 12% del PIB. 2. El crecimiento del producto nacional ha estado jalonado en la última década por las industrias extractivas. En el período se explica en gran parte por el crecimiento de la producción de hidrocarburos, especialmente de gas natural, con una tasa promedio anual del 10%. En por la actividad minera, que alcanzó una tasa promedio anual de poco más del 20%. 3. Mayor primarización relativa de la oferta exportación: entre las extractivas eran 47%, en llegan a 70%. Industria cae de 47% a 26%. 4. Enorme dependencia de los ingresos fiscales. Renta extractivas, en los dos quinquenios: 32% a 57% de ingresos SPNF. En 2001 era 9% y en % de los tributos.

. Su incremento se produce sostenidamente a partir del 2004 hasta llegar en 2010 a constituir más del 12% del PIB. 2. El crecimiento del producto nacional ha estado jalonado en la última década por las industrias extractivas. En el período se explica en gran parte por el crecimiento de la producción de hidrocarburos, especialmente de gas natural, con una tasa promedio anual del 10%. En por la actividad minera, que alcanzó una tasa promedio anual de poco más del 20%. 3. Mayor primarización relativa de la oferta exportación: entre las extractivas eran 47%, en llegan a 70%. Industria cae de 47% a 26%. 4. Enorme dependencia de los ingresos fiscales. Renta extractivas, en los dos quinquenios: 32% a 57% de ingresos SPNF. En 2001 era 9% y en % de los tributos.")

5

Inversión pública e Industrialización para superar el modelo primario exportador

6

Aunque la inversión pública se financia ahora más con recursos internos, no ha superado radicalmente a la inversión privada.

7

La inversión productiva sólo mejoró de manera importante en 2011 (pasa a ser 25%) por los proyectos de hidrocarburos que pasaron de 109 a 308 millones de dólares, respecto del año anterior. El sector hidrocarburos representa el 56% de la inversión productiva, la industria 3% y la agropecuaria sólo 24%.

8

En el comportamiento de los Egresos del SPN, los gastos corrientes asumen una tendencia de crecimiento mayo a la inversión. Desde 2006 la brecha entre ambos se amplía.

9

En el incremento de los gastos corrientes, destacan el gasto corriente en remuneraciones, y en compra de bienes y servicios. Algunos de esos comportamientos han estado influidos por la agenda político-electoral del gobierno, como en 2009.

10

La industria en el p.i.b. La participación de la industria manufacturera en la última década sufrió ligeras variaciones, manteniéndose alrededor del 17%. En el último quinquenio logró su mayor participación el año 2007 coincidente con la caída de la participación de la agricultura.

11

* 16/07/96 Recientemente un informe del MEFP muestra para el caso de Oruro un conjunto de indicadores económicos que estarían reflejando una situación auspiciosa en este departamento, por ejempl se habla de que las familias tienen ahora mayor capacidad para el ahorro, que se duplicaron las empresas, que las exportaciones crecieron en mas de 40% entre 2009 y 2010. Pero como suele suceder, cuando se hacen este tipo de balances, falta mostrar el impacto social de estos indicadores económicos, si se habal de nuevas empresas deberiamos preguntarnos de que tipo deempleo se esta creando, si realmente se está cambiando estructuralmente lascondiciones de vida delagente. para elgobierno el indicador mas cercano para mostrar tal situación es el PIB percapita, en el que supuestamente,cadaorurreno tiene como un ingreso promedio de más $us 2000 dólares, ustedes diran si ello es tan cierto.la gran dificultad para valorar correctamente este tipo d eindicadores es la ausencia de informacion o datos sociales, pobreza. Pero detras de toda esta valoracion, de lo qu habal el gobierno es que se estarái alcanzado un desarrollo importante en el pais y en las regiones. Y frente a este desafio de desarrollo, no hay duda que el papel del estado es fundamental, y no solo me refiero a la adm central sino tambien a lo que puede aportar las gobernacioens y los municipios. Y consideramso que aun hay mucho que trabajar, si uno mira el comportamiento del PIB, lo que vemos es que: i) mucha volatilidad y fragilidad: ii) la economia se basa fundamentalmente en el sector extractivo,en este caso el minero. Y esta carcater’siticplaneta un gran desafio a la politica publica regional, y es que se debe plantear un tipo d epolitica publica que te alejede esta dependencia, y ello signfica diversificar la porduccion, apostar a sectore sprodctvas, y en este marco lo que haga las gobernaciones o muicipiso es fundamental. Y es ahi donde cobra importancia la sitruación fisval de estas instancias publicas, y es por ello que la improtancia de estas cifras,no sonsolo datos contables d eingersios y gastos sino que de la forma y la orientación que se de a sus usoo captacion dependera el tipo d edesarrollo al que se apueste. La estructura de la industria mantiene su carácter básico, por la preeminencia de los rubros de Alimentos y Bebidas y tabaco, que durante toda la última década suman más del 50% del PIB industrial. *

mucha volatilidad y fragilidad: ii) la economia se basa fundamentalmente en el sector extractivo,en este caso el minero. Y esta carcater’siticplaneta un gran desafio a la politica publica regional, y es que se debe plantear un tipo d epolitica publica que te alejede esta dependencia, y ello signfica diversificar la porduccion, apostar a sectore sprodctvas, y en este marco lo que haga las gobernaciones o muicipiso es fundamental. Y es ahi donde cobra importancia la sitruación fisval de estas instancias publicas, y es por ello que la improtancia de estas cifras,no sonsolo datos contables d eingersios y gastos sino que de la forma y la orientación que se de a sus usoo captacion dependera el tipo d edesarrollo al que se apueste. La estructura de la industria mantiene su carácter básico, por la preeminencia de los rubros de Alimentos y Bebidas y tabaco, que durante toda la última década suman más del 50% del PIB industrial. *")

12

* 16/07/96 Como consecuencia del estancamiento de su productividad y de su incidencia en la generación del PIB, así como por su carácter básico, la expansión económica del último quinquenio derivó en el agravamiento del déficit comercial de la industria. *

13

Política de industrialización

La implementación de la política de industrialización hasta ahora ha asumido algunas características peculiares y ha estado influida por varios factores propios y ajenos a la voluntad gubernamental. Falta de claridad e incoherencia de la política de industrialización de hidrocarburos. Contradicciones y disputas por funciones entre EBIH e YPFB Amenazas en el contexto internacional Incertidumbre sobre el desarrollo de proyectos por empresas extranjeras Insuficiencia de reservas de gas natural para la industrialización Falta de capacidad financiera de YPFB

14

Proyectos de industrialización

* 16/07/96 Proyectos de industrialización *

15

Proyectos de industrialización

* 16/07/96 Proyectos de industrialización De 22 proyectos, sólo 5 están en funcionamiento. Los reducidos niveles de producción, utilidades y creación de empleos en proyectos de manufactura, han sido justificadas por el Vicepresidente que declaró que se trata de “empresas sociales”, muchas de las cuales tendrían el propósito de producir “para uso y consumo local” y pasarían a control de los sindicatos convirtiéndose en “empresas comunitarias”. *

16

Redistribución de los medios de producción

17

Nacionalización de hidrocarburos

18

Ilusión del efecto precio

19

Estancamiento y caída de la producción

20

Participación estatal en la renta petrolera

2001 2004 2008 2010 Renta estatal* 33% 25% 64% 65% Government take ** 40% 29% 76% 73% (*) Regalías y patentes en 2001 y 2004; en 2008 y además IDH y participación de YPFB. (**) Regalías, patentes y, en y 2010, IDH, participación YPFB e IUE. Fuente: elaboración propia con base en A. García Linera, Las empresas del Estado, 2012 y MHE. 2004 producción MM $us. ETN controlaban 75% = 857 MM$us. 2010 producción MM $us. ETN controlaron 35% = MM$us.

Regalías y patentes en 2001 y 2004; en 2008 y 2010 además IDH y participación de YPFB. (**) Regalías, patentes y, en 2008 y 2010, IDH, participación YPFB e IUE. Fuente: elaboración propia con base en A. García Linera, Las empresas del Estado, 2012 y MHE producción MM $us. ETN controlaban 75% = 857 MM$us producción MM $us. ETN controlaron 35% = MM$us.")

21

24,7 8,3 407 185 Gas Natural Petróleo, condensado y gasolina T.c.f.

Millones de barriles T.c.f.

23

Ausencia de nacionalización en minería

24

Reforma del Código de Minería sólo apuntó al incremento modesto de las obligaciones tributarias –en contrasentido de lo ocurrido en hidrocarburos- y no afectó derechos adquiridos sobre yacimientos mineros de las transnacionales. Presencia dominante de MSC influye en esta postura. Reanimación del sector a cargo de la inversión extranjera es visto por el gobierno como única opción de aprovechamiento del auge de precios y generación de recursos fiscales. Cooperativas no corresponden a formas de trabajo de cooperación. El MAS las alienta por su contribución al empleo y por apoyo político. Su contribución no guarda relación con el valor de su producción y su forma de explotación no es sostenible.

25

Reforma agraria Proceso de saneamiento se inició con la Ley INRA en 1996. En el primer período del MAS se promueve titulación colectiva de la tierra (TIOC) Nueva ley ratifica principio de “función económica social” (FES) de la tierra. Latifundio sinónimo de “tierra improductiva” y no de concentración de la propiedad. CPE limita la propiedad “individual” a hectáreas. Derechos de grandes propietarios se respetan, consolidando modelo agroexportador.

Nueva ley ratifica principio de función económica social (FES) de la tierra. Latifundio sinónimo de tierra improductiva y no de concentración de la propiedad. CPE limita la propiedad individual a hectáreas. Derechos de grandes propietarios se respetan, consolidando modelo agroexportador.")

26

Proceso de saneamiento presentado por gobierno como proceso de redistribución que afectaría a latifundios improductivos en manos de oligarquías del oriente del país. Información disponible: redistribución no afectó a propietarios privados, consistió en la distribución de tierras fiscales (forestales y agrícolas), en la recuperación de barracas sin derecho propietario reconocido y la anulación de expedientes de tierras sobre las que no se ejerció nunca el derecho propietario

, en la recuperación de barracas sin derecho propietario reconocido y la anulación de expedientes de tierras sobre las que no se ejerció nunca el derecho propietario.")

27

Extranjerización de la tierra

No existe información oficial específica sobre origen de la nacionalidad de propietarios de tierras . Sólo desde 2009 ley INRA contempla registro de esta información. Este fenómeno está focalizado fundamentalmente en la propiedad de la tierra dedicada a cultivos industriales, específicamente al cultivo de soya, que se ha venido agravando con el paso de los años y se explica por la persistencia del modelo agroexportador.

28

Continuidad del rol del país en la economía mundial

29

Economía exportadora 74% 83% 2.416 El saldo positivo comenzó su descenso desde 2009 debido al incremento de la propensión a importar en todos los tipos de bienes.

31

Irrelevancia de la nueva integracion

Pese a la adhesión del país a nuevos acuerdos, la composición del comercio exterior en 2010 no alteró estructura de Los principales destinos de las exportaciones (87%), siguen siendo: Asia, Mercosur, EEUU, CAN y UE, en ese orden. Los cambios más importantes: i) incremento de la participación de la zona asiática, tanto en exportaciones como importaciones y ii) presencia de Venezuela como uno de los países que más exporta a Bolivia. Participación de ALBA en comercio exterior boliviano es irrelevante (5%), sólo se aprecia su mayor participación en valor de importaciones, por incremento de importaciones de diesel desde Venezuela bajo un acuerdo de Ese país absorbe 88% de exportaciones bolivianas al ALBA y el 94% de importaciones.

, siguen siendo: Asia, Mercosur, EEUU, CAN y UE, en ese orden. Los cambios más importantes: i) incremento de la participación de la zona asiática, tanto en exportaciones como importaciones y ii) presencia de Venezuela como uno de los países que más exporta a Bolivia. Participación de ALBA en comercio exterior boliviano es irrelevante (5%), sólo se aprecia su mayor participación en valor de importaciones, por incremento de importaciones de diesel desde Venezuela bajo un acuerdo de Ese país absorbe 88% de exportaciones bolivianas al ALBA y el 94% de importaciones.")

32

La Balanza de pagos 2006-2008 destaca:

saldo positivo creciente en la balanza comercial, reducción de saldo corriente por incremento de pago de rentas de inversión, importancia crucial de las remesas de trabajadores en el saldo de cuenta corriente, pasando a ser el 50% de dicho saldo, reversión de tendencia descendente del ingreso de inversión extranjera directa, importancia de condonación de deuda contabilizada como ingreso de capital, con valor acumulado mayor a millones de dólares, y la elevación extraordinaria de las RIN, millones de dólares promedio anual.

33

DEUDA EXTERNA La deuda externa pública se redujo de millones de dólares en 2005 a millones en 2010 (saldo multilateral cayó en millones, el saldo bilateral se incrementó en 183 millones de dólares). La condonación sumó millones de dólares. Pese a ello, se desembolsó deuda contratada por valor de millones de dólares (1.395 de fuentes multilaterales y 538 de fuentes bilaterales). En la deuda bilateral destaca el aumento de la participación de Venezuela y la República Popular China como acreedores. El país sudamericano pasa a ser el primer acreedor bilateral con el 51% de la deuda bilateral.

. La condonación sumó millones de dólares. Pese a ello, se desembolsó deuda contratada por valor de millones de dólares (1.395 de fuentes multilaterales y 538 de fuentes bilaterales). En la deuda bilateral destaca el aumento de la participación de Venezuela y la República Popular China como acreedores. El país sudamericano pasa a ser el primer acreedor bilateral con el 51% de la deuda bilateral.")

34

DEUDA EXTERNA En la composición del saldo de la deuda pública externa con acreedores multilaterales sobresalen la eliminación total de la deuda con el FMI y el aumento en la participación de la CAF como principal acreedor, que pasa de detentar en 2001 el 20% hasta el 51% de la deuda multilateral de mediano y largo plazo en 2010.

35

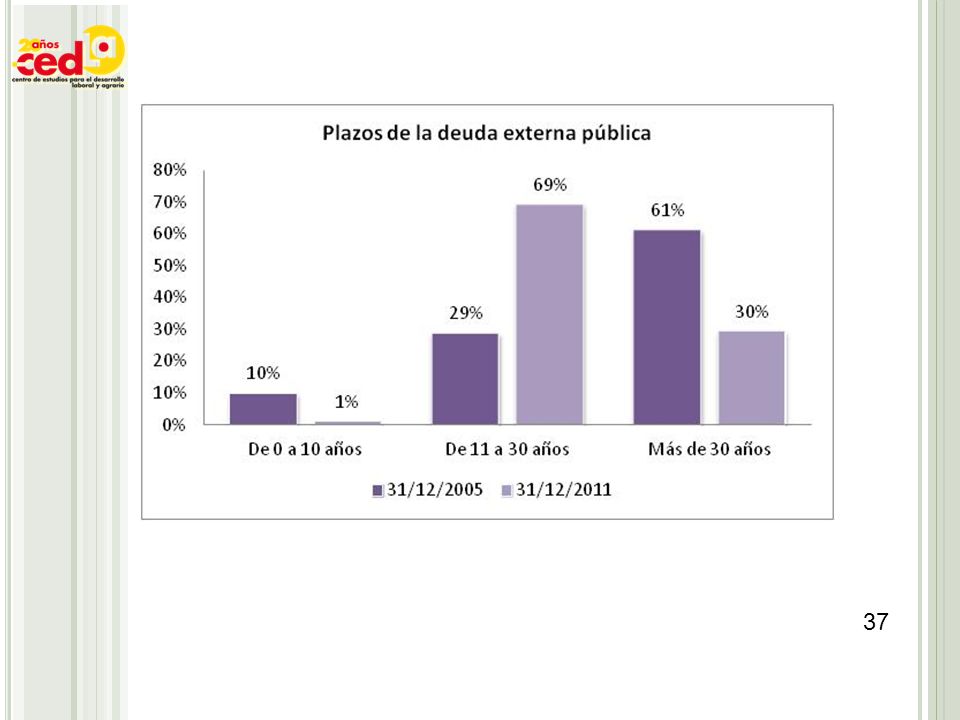

DEUDA EXTERNA No obstante la reducción del saldo de la deuda externa pública, en el período la contratación promedio anual fue mayor que en el quinquenio anterior. Considerando el tipo de acreedor, la contratación promedio anual de deuda multilateral subió levemente de 537 millones de dólares en el primer quinquenio, a 542 millones en el segundo. Por su parte, el promedio anual de contratación de deuda bilateral aumentó de 67 millones a 331 millones de dólares en los mismos períodos.

36

DEUDA EXTERNA Según definición del BCB, un crédito es concesional si tiene un componente de donación mayor al 25%. La tasa de interés promedio de la deuda Bilateral aumentó de 1% a 2,3%, la influencia de la concentración de la deuda con Venezuela (tasa de 1,6%) es notoria. Debido a la importancia del saldo Multilateral con la CAF, en el período la tasa de interés respecto a aumentó de 2% a 2,3% en promedio, aunque la tasa promedio de la CAF fue de 5,3% en el segundo quinquenio.

es notoria. Debido a la importancia del saldo Multilateral con la CAF, en el período la tasa de interés respecto a aumentó de 2% a 2,3% en promedio, aunque la tasa promedio de la CAF fue de 5,3% en el segundo quinquenio.")

38

Evolución de la estructura del PIB, participación de los sectores: público, privado y social/solidario/ comunitario

39

Evolución de la estructura del pib

i) Estructura del PIB dominada por unidades económicas de propiedad nacional con relaciones mercantiles capitalistas, con 55% y 53% en 2005 y 2010, ii) incremento de participación estatal a 19% (10% corresponde a los “administración pública”), iii) reducción de capitalistas extranjeros de 22% a 19%, iv) el sector comunitario tiene una presencia muy pequeña en la generación del producto con apenas 7% en 2005 y con reducción de 1% para 2010.

Estructura del PIB dominada por unidades económicas de propiedad nacional con relaciones mercantiles capitalistas, con 55% y 53% en 2005 y 2010, ii) incremento de participación estatal a 19% (10% corresponde a los administración pública ), iii) reducción de capitalistas extranjeros de 22% a 19%, iv) el sector comunitario tiene una presencia muy pequeña en la generación del producto con apenas 7% en 2005 y con reducción de 1% para")

40

Situación de los trabajadores

41

Mercado laboral, empleo digno

Esta situación revela una mejoría en las condiciones de acceso de la población al empleo, aunque todavía la tasa de desocupación se mantiene elevada. La tasa de desempleo de los hombres cayó menos acentuadamente entre 2001 y 2005 que en el quinquenio siguiente. En el caso de las mujeres el desempleo creció en el primer quinquenio y cayó más fuerte en el segundo sub-período, en casi tres puntos

42

Mercado laboral, empleo digno

El fenómeno más característico de la evolución del empleo en los últimos cinco años, ha sido la caída del empleo formal y el incremento de la participación del sector informal, pese a la reanimación de la presencia estatal en la economía y contrastando con la leve mejoría, en términos de formalización de las relaciones laborales, que se había visto en la primera mitad de la década.

43

Mercado laboral, empleo digno

Según la cuenta del Ingreso Bruto Disponible, el ítem Remuneraciones ha caído de manera sostenida, pasando de 36% a 25%; contrariamente, el excedente bruto de explotación ha aumentado de 50,8% a 55,5%. Esta reducción del salario relativo ha continuado durante el gobierno del MAS. La reducción del salario relativo puede verse también en la evolución de la relación salario real y PIB, que revela que los trabajadores han elevado la producción anual a tasas mayores que las tasas de reposición anual de su capacidad adquisitiva (aumento salarial).

.")

44

Evolución de la participación de las mujeres en la economía

45

PARTICIPACIÓN DE LAS MUJERES

Las jornadas laborales semanales de hombres y mujeres no habrían sufrido alteraciones importantes en la última década. La menor duración de las jornadas de las mujeres se debe a su alta participación en sectores de educación y salud -que tienen legalmente jornadas diarias menores- y no tanto a la disposición de la Ley General del Trabajo que establece una jornada semanal menor en 8 horas que la de los hombres.

46

PARTICIPACIÓN DE LAS MUJERES

Durante la última década, los ingresos laborales mensuales de las mujeres fueron menores que los ingresos de los hombres. Esta situación se verificó en todas las ramas de actividad y durante todos los años, exceptuando el caso de las ramas de Transporte, Construcción y Actividades financieras donde el año 2001 los ingresos de las mujeres fueron mayores que el de los hombres.

47

Democratización del acceso a la seguridad social

48

Acceso a la seguridad social

El número de jubilados del SSO fue personas en 2009 (16,6% del total), mientras el Sistema de Reparto tiene el 83,4%, equivalente a rentistas. La cobertura del Seguro Social Obligatorio alcanza al 39% de la PEA; en 2009 los afiliados sumaban 1,26 millones de personas. Del número total de afiliaos al SSO, el 65% son hombres y sólo 35% mujeres. El crecimiento en los primeros años llegó a tasas de hasta el 40% por el monopolio otorgado a las dos AFP, posteriormente el incremento de la afiliación cayó a un promedio de 5% anual.

, mientras el Sistema de Reparto tiene el 83,4%, equivalente a rentistas. La cobertura del Seguro Social Obligatorio alcanza al 39% de la PEA; en 2009 los afiliados sumaban 1,26 millones de personas. Del número total de afiliaos al SSO, el 65% son hombres y sólo 35% mujeres. El crecimiento en los primeros años llegó a tasas de hasta el 40% por el monopolio otorgado a las dos AFP, posteriormente el incremento de la afiliación cayó a un promedio de 5% anual.")

49

Acceso a la seguridad social

La elevada tasa de afiliación esconde que una fracción numerosa de los afiliados no cotiza regularmente al sistema: en el año 2003 sólo el 53% de los afiliados cotizó normalmente, porcentaje que en 2009 bajó al 43,2%. Esta situación refleja la debilidad del sector formal para incrementar su demanda de fuerza de trabajo a diferencia del sector informal que sigue predominando.

50

Acceso a la seguridad social

Las rentas que paga el SSO son muy reducidas y no alcanzan a cubrir las necesidades básicas de los jubilados: el 60% de las rentas es menor a Bolivianos, equivalentes a 311 dólares mensuales, y más del 40% eran menores a Bolivianos, equivalentes a 170 dólares. Por su parte, la renta promedio del Sistema de Reparto en 2009 era ligeramente inferior a la del SSO: Bolivianos.

51

Democratización del acceso a salud

52

acceso a salud Exclusión de los servicios a finales de la década alcanzaba al 33% o 43% de la población. De la población con acceso: 40% cubierto por seguridad social, 10% por el sector privado y 50% por servicios públicos. Las acciones del Estado para revertir la situación de la salud han permitido en las últimas dos décadas mejorar la infraestructura, cambiando la relación del número de personas por unidad de infraestructura.

53

acceso a salud Pese a las expectativas de la población, sobre un cambio radical en la priorización del gasto público social, ello no ha ocurrido. El incremento del gasto per cápita en salud en los últimos años sólo ha alcanzado para recuperar los niveles de fines de la década de los 90. La política de salud ha enfatizado una solución que apunta a la utilización de los recursos provenientes del aporte de los asalariados; el proyecto de Sistema Universal de Salud promueve la confiscación de recursos de la SS: 32% de los hospitales, 47% del personal de salud y 34% de la inversión, para ampliar los servicios de salud a toda la población sin la contraparte de un incremento de la inversión pública

54

Acceso y evolución de la educación

55

acceso a educación Tanto la tasa bruta como la tasa neta de matriculación en la educación pública han caído. Ello podría deberse, en parte, al crecimiento de la matriculación privada, debido a dificultades de infraestructura, docentes y calidad de la educación pública. Un indicador que patentiza más la caída en la calidad de la educación pública básica, es la tasa de cobertura neta que revela que la población escolar que se matricula en los niveles que corresponden a su edad ha bajado en los tres niveles de la educación básica durante él último quinquenio.

56

acceso a educación El deterioro relativo de la situación de la educación básica se habría concentrado en la educación primaria. Esto se refleja más en el hecho de que, a pesar de haber caído la tasa de abandono -probablemente por efecto de la percepción de los hogares del bono Juancito Pinto-, la tasa de reprobación ha aumentado y, consecuentemente, la tasa de promoción ha caído en los últimos años.

57

acceso a educación Dos aspectos que pueden haber contribuido al deterioro relativo de la educación básica son: i) la caída del número de docentes en ejercicio, tanto en primaria como en secundaria, y ii) el crecimiento irrelevante del número de locales educativos, pese a que el gasto de inversión pública en educación ha crecido entre 2005 y 2009, de 42 a 177 millones de dólares anuales

la caída del número de docentes en ejercicio, tanto en primaria como en secundaria, y ii) el crecimiento irrelevante del número de locales educativos, pese a que el gasto de inversión pública en educación ha crecido entre 2005 y 2009, de 42 a 177 millones de dólares anuales.")

58

Subsidios y transferencias

59

Subsidios y transferencias

Los bonos o subsidios que el gobierno ha implementado –en el caso de la Renta Dignidad ha continuado y mejorado una política iniciada en 1996-, suponen un costo equivalente al 1,6% del PIB y favorecen, principalmente, a sectores sociales vulnerables. Su efecto en los ingresos de algunos sectores y su impacto en algunas variables sociales puede haber sido importante, aunque su magnitud en términos per cápita son reducidos y su administración enfrenta denuncias recurrentes de ineficiencia y corrupción.

60

Subsidios y transferencias

No se puede deducir de la implementación de los bonos la mejoría en los ingresos de los hogares y la reanimación de su consumo, pues si comparamos su valor en términos del PIB con otros ingresos de las familias, veremos que su magnitud es relativamente menor Mientras los bonos han llegado a equivaler hasta 1,7% del PIB, las remesas de trabajadores bolivianos en el exterior alcanzaron montos importantes desde 2006, llegando a constituir hasta un 7,8% del PIB en el año 2007 según información oficial del BCB. Estimaciones privadas realizadas en España, por ejemplo, calculan que las remesas bolivianas desde ese país podrían haber llegado a representar hasta un 10% del PIB nacional. Con todo, debido a la crisis económica mundial traducida en elevado desempleo, las remesas en los últimos meses han caído.

61

Evolución de pobreza y desigualdad

62

Pobreza y desigualdad Los niveles de pobreza, tanto moderada como extrema, han bajado en el último quinquenio: la pobreza moderada en 15% acumulado y la pobreza extrema o indigencia en un 32% acumulado. Se debe principalmente a la reducción de la indigencia en las ciudades que cayó un 34% acumulado. La reducción de la pobreza rural alcanzó un 28% acumulado para el quinquenio.

63

Pobreza y desigualdad Hay que tomar en cuenta que los niveles de las Líneas de Pobreza e Indigencia fijados para ambas áreas geográficas son muy bajos y, como se viera en el caso de los ingresos y los salarios, no guardan relación con el costo de financiamiento de las necesidades mínimas de los hogares.

64

GRACIAS

Presentaciones similares

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")

>")