Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Bancarización y concentración

Profesor: Miguel Angel Martín Mato

2

El Perú es el país menos bancarizado de Sudamérica

2

3

Evolución de la Bancarización

3

4

4

5

Evolución del Número de Bancos

5

6

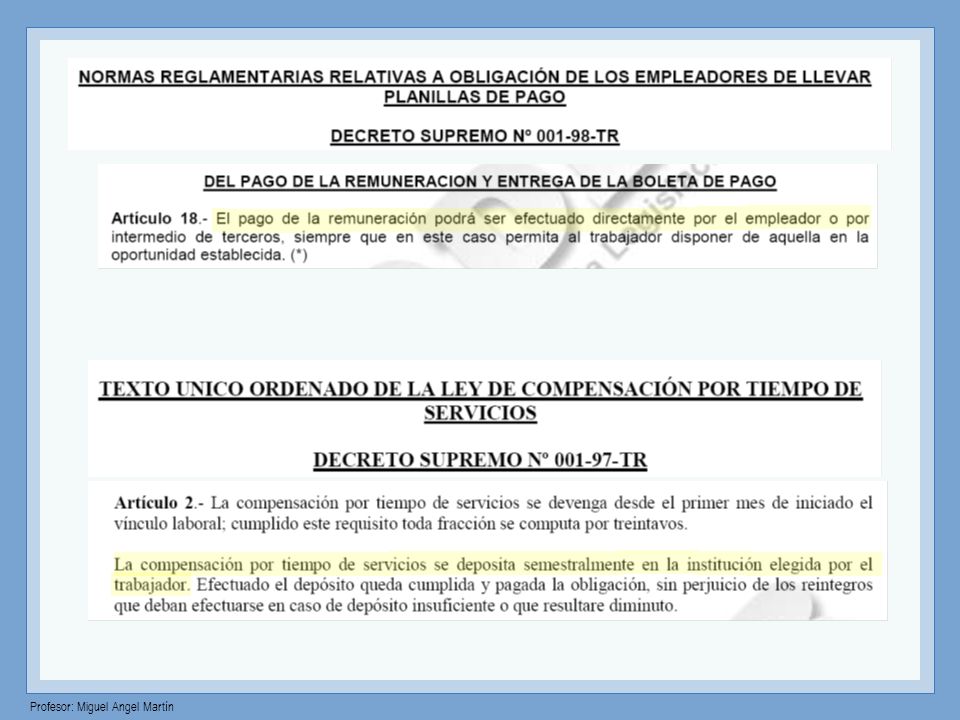

El empleador es quien elige el banco donde se abonan los sueldos y no el empleado.

Concentración de los Depósitos IC1 IC3 6

7

Incremento del nivel de concentración bancaria

7

8

Participación de los tres principales bancos

8

9

Participación global de depósitos y oficinas

Oficinas bancarias El número de oficinas de toda la banca múltiple es de 1055 (125 más que el año pasado) 596 oficinas (que representan el 64% del total) se concentran en los tres principales bancos, y 5 bancos tienen menos de 40 oficinas. 9

596 oficinas (que representan el 64% del total) se concentran en los tres principales bancos, y. 5 bancos tienen menos de 40 oficinas. 9.")

10

Concentración en Latinoamérica

10

11

Estructura de Depósitos por Banco

11

12

SUPERCONCENTRACION DE LOS DEPÓSITOS – PERSONAS NATURALES

Dic ASBANC 12

13

Participación por oficinas

14

El empleador es quien elige el banco donde se abonan los sueldos y no el empleado.

Ley de Protección al Consumidor (Decreto Legislativo Nº 716) Constitución de la República del Perú (Artículo º 65) Leyes Derecho a acceder a una variedad de productos y servicios Derecho a la protección de sus intereses económicos El Estado defiende el interés de consumidores y usuarios Bajas Tasas de Interés Escasez de Nuevos Bancos Prioridad de servicios a las empresas Fuerte concentración de los depósitos Consecuencias

Constitución de la República del Perú. (Artículo º 65) Leyes. Derecho a acceder a una variedad de productos y servicios. Derecho a la protección de sus intereses económicos. El Estado defiende el interés de consumidores y usuarios. Bajas Tasas de Interés. Escasez de Nuevos Bancos. Prioridad de servicios a las empresas. Fuerte concentración de los depósitos. Consecuencias.")

15

Ley de Protección al Consumidor (Decreto Legislativo Nº 716)

Ley de Protección al Consumidor (DL Nº 716) en el artículo 5º inciso c y d, que a la letra dice: “En los términos establecidos por el presente Decreto Legislativo, los consumidores tienen los siguientes derechos: c) derecho a acceder a una variedad de productos y servicios, valorativamente competitivos, que les permitan elegir libremente los que deseen; d) derecho a la protección de sus intereses económicos, mediante el trato equitativo y justo en toda transacción comercial; y (el derecho) a la protección contra métodos comerciales coercitivos o que impliquen desinformación o información equivocada sobre los productos o servicios

en el artículo 5º inciso c y d, que a la letra dice: En los términos establecidos por el presente Decreto Legislativo, los consumidores tienen los siguientes derechos: c) derecho a acceder a una variedad de productos y servicios, valorativamente competitivos, que les permitan elegir libremente los que deseen; d) derecho a la protección de sus intereses económicos, mediante el trato equitativo y justo en toda transacción comercial; y (el derecho) a la protección contra métodos comerciales coercitivos o que impliquen desinformación o información equivocada sobre los productos o servicios.")

16

Constitución de la República del Perú

La Constitución, norma de mayor jerarquía que la Ley de Protección al consumidor establece en su artículo 65º que el Estado defiende el interés de consumidores y usuarios. Esta norma ha sido interpretada por el Tribunal Constitucional, extrayendo de la misma varios principios que son de aplicación obligatoria por los operadores del derecho. Estos principios son los siguientes El principio pro consumidor.- El Estado tutela a los consumidores y usuarios en razón de las objetivables desventajas y asimetrías fácticas que surgen en sus relaciones jurídicas con los proveedores de productos y servicios. El principio de proscripción del abuso del derecho.- Dicho postulado o proposición plantea que el Estado combata toda forma de actividad comercial derivada de prácticas y modalidades contractuales perversas que afectan el legítimo interés de los consumidores y usuarios.

17

Constitución de la República del Perú

El principio de transparencia.- Dicho postulado o proposición plantea que el Estado asegure que los proveedores generen una plena accesibilidad de información a los consumidores y usuarios, acerca de los productos y servicios que les ofertan. El principio de veracidad.- Dicho postulado o proposición plantea que el Estado asegure la autoridad y realidad absoluta de la información que el proveedor trasmite a los consumidores y usuarios en relación con las calidades, propiedades o características de los productos y servicios que las ofertan. El principio indubio pro consumidor.- Dicho postulado o proposición plantea que los operadores administrativos o jurisdiccionales del Estado realicen una interpretación de las normas legales en términos favorables al consumidor o usuarios en caso de duda insalvable sobre el sentido de las mismas. En puridad, alude a una proyección del principio pro consumidor.

18

Concentración Bancaria: No existe el Derecho a elegir banco

En el Perú, el empleador es quien elige el banco donde se abonen los sueldos y no el empleado (DS Nº TR). En Estados Unidos y Europa el empleado es quien tiene el derecho a elegir el banco donde desea que le abonen su sueldo. Esta es una de las imperfecciones más fuertes del mercado y una de la más importante que contribuyen a la concentración bancaria. Un caso interesante es el de Argentina, que desde el año 2000 puso en vigencia normativa que especificaba que las empresas que contasen con más de 50 trabajadores estarían obligadas a depositar sus sueldos en los bancos que eligieran sus empleados.

. En Estados Unidos y Europa el empleado es quien tiene el derecho a elegir el banco donde desea que le abonen su sueldo. Esta es una de las imperfecciones más fuertes del mercado y una de la más importante que contribuyen a la concentración bancaria. Un caso interesante es el de Argentina, que desde el año 2000 puso en vigencia normativa que especificaba que las empresas que contasen con más de 50 trabajadores estarían obligadas a depositar sus sueldos en los bancos que eligieran sus empleados.")

19

Número de Solicitudes del Sistema Privado de Pensiones

250 sol/mes Fuente: Superintendencia de Banca, Seguros y AFP

25

Tenencia de Productos Bancarios

Bancarización del limeño 2007 IPSOS 25

26

Cuenta sueldo Continental

27

Tasas del resto de bancos

28

Emisiones de CDs BCRP (Tasas de Interés)

Fuente: Banco Central de Reserva del Perú, Nota Semana (marzo de 2009)

")

29

Arbitraje con los Certificados de Depósitos del BCRP

El derecho a elegir banco y el tener acceso al activo libre de riesgo es clave para la competitividad de tasas y para que también las políticas del banco central sobre tasas de interés tengan un mayor efecto. En el Perú, eso no es así ya que en la actualidad las tasas de estos CDs es de 6%, los ciudadanos no pueden beneficiarse de dicha tasa, ya que estos sólo pueden ser adquiridos por inversores institucionales. ARBITRAJE CAPTAN: cuentas de ahorro de 1% INVIERTEN: Las tasas de interés de los CDs al 6%

30

Letras del Tesoro en EEUU: ENERO 2008

16-enero-2008

31

Tasas de ahorro en EEUU: ENERO 2008

32

Letras del Tesoro en EEUU: MARZO 2008

10-marzo-2008

33

Tasas de ahorro en EEUU: MARZO 2008

34

Constitución de la República del Perú

La Constitución, norma de mayor jerarquía que la Ley de Protección al consumidor establece en su artículo 65º que el Estado defiende el interés de consumidores y usuarios. Esta norma ha sido interpretada por el Tribunal Constitucional, extrayendo de la misma varios principios que son de aplicación obligatoria por los operadores del derecho. Estos principios son los siguientes El principio pro consumidor.- El Estado tutela a los consumidores y usuarios en razón de las objetivables desventajas y asimetrías fácticas que surgen en sus relaciones jurídicas con los proveedores de productos y servicios. El principio de proscripción del abuso del derecho.- Dicho postulado o proposición plantea que el Estado combata toda forma de actividad comercial derivada de prácticas y modalidades contractuales perversas que afectan el legítimo interés de los consumidores y usuarios.

35

Arbitraje con los Certificados de Depósitos del BCRP

El derecho a elegir banco y el tener acceso al activo libre de riesgo es clave para la competitividad de tasas y para que también las políticas del banco central sobre tasas de interés tengan un mayor efecto. En el Perú, eso no es así ya que en la actualidad las tasas de estos CDs es de 6%, los ciudadanos no pueden beneficiarse de dicha tasa, ya que estos sólo pueden ser adquiridos por inversores institucionales. ARBITRAJE CAPTAN: cuentas de ahorro entre 1 a 2.5% INVIERTEN: Las tasas de interés de los CDs entre 5.5% y 6%

36

SOLUCIÓN Permitir que personas naturales puedan invertir en títulos del gobierno, como en EEUU y la UE. Crearía competencia de tasas de interés. Permitiría ajustar las tasas del sistema a la política monetaria del BCR. Actualmente la políticas de tasas de BCR no tienen ninguna incidencia. Motivaría el ahorro y la bancarización Terminaría con el arbitraje de los grandes bancos rompiendo la competencia desleal, ya que sólo los bancos grandes pueden captar a dicha tasas…

40

FUERTE IMPERFECCIÓN EN EL MERCADO DE FORWARDS

TASA IMPLÍCITA ANUALIZADA

41

Arbitraje Si tenemos US$ 1,000,000. Transcurrido un mes

Cambiemos a soles a Obteniendo S/. 2,813,700 Compremos un forward a 1 mes sol/$ Transcurrido un mes Compramos el millón de US$ a , pagando 2,791,100 Soles GANANCIA SÓLO POR EL ARBITRAJE 2,813, ,791,100 = 22,600 soles

42

Fondo de Seguro de Depósito

Estrés ante una situación de quiebra de los bancos más grandes a diciembre del 2007, el monto máximo de cobertura del FSD se encontraba en S/.79,276. Se tomó en consideración solo los depósitos que están incluidos en la cobertura, lo cuales son: todos los depósitos a la vista, todos los depósitos por CTS y las cuentas de ahorro y a plazo de personas naturales y jurídicas sin fines de lucro.

Presentaciones similares

>")