Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONTABILIDAD

2

BIENVENIDOS Y BIENVENIDAS!!

CREA-ME, Corporación Incubadora de Empresa, operador del proyecto Nuestra Tienda se complace en darles la bienvenida a esta jornada de formación en el área de Contabilidad. En el curso de Contabilidad se proporcionan los conceptos básicos que orientan el manejo contable de las Micro y Pequeñas Empresas (MYPE). Son herramientas útiles y fáciles de implementar, que nos permitirán llevar la contabilidad, calcular y distribuir utilidades y tomar decisiones de una forma sencilla. CREA-ME y los promotores del Proyecto, le extienden una cordial invitación, para que se vincule y beneficie de la capacitación que se le brindará a través de este curso.

. Son herramientas útiles y fáciles de implementar, que nos permitirán llevar la contabilidad, calcular y distribuir utilidades y tomar decisiones de una forma sencilla. CREA-ME y los promotores del Proyecto, le extienden una cordial invitación, para que se vincule y beneficie de la capacitación que se le brindará a través de este curso.")

3

CONTENIDO INTRODUCCIÓN CONCEPTOS BÁSICOS COSTOS Y GASTOS

MARGEN DE CONTRIBUCIÓN PUNTO DE EQUILIBRIO ESTADOS FINANCIEROS ANÁLISIS DE CONTABILIDAD PRESUPUESTO PROCESO CONTABLE TALLERES

4

CONCEPTOS BÁSICOS DEFINICIÓN

Es posible definir la Contabilidad como el arte o técnica de anotar o registrar, sumar e interpretar todas las operaciones que suceden de manera frecuente en una empresa. La Contabilidad también se puede definir como el sistema de información de un negocio, cuyas funciones son: RECOLECTAR, CLASIFICAR, REGISTRAR Y RESUMIR LA INFORMACIÓN FINANCIERA DE UNA EMPRESA CON EL FIN DE ANALIZAR E INTERPRETAR SUS RESULTADOS.

5

CONCEPTOS BÁSICOS IMPORTANCIA DE LA CONTABILIDAD

El objetivo primordial de la Contabilidad es: proporcionar información financiera de la empresa a personas naturales y entidades jurídicas, interesadas en los resultados de las operaciones y en la situación económica. PARA QUÉ SIRVE LA CONTABILIDAD EN UNA EMPRESA? Como administrador, la Contabilidad contribuye a las funciones de planeación, control y toma de decisiones Como Gobierno, hace uso de la información suministrada por la Contabilidad cuando se determinan los montos de los impuestos de renta. Como acreedor, solicita a la empresa información financiera con el fin de determinar su capacidad de pago y decidir la autorización de un préstamo Como accionista o propietario, la Contabilidad brinda la información financiera con el fin de determinar el rendimiento del capital invertido y confiado a la administración

6

RAMAS DE LA CONTABILIDAD RAMA DE LA CONTABILIDAD

CONCEPTOS BÁSICOS RAMAS DE LA CONTABILIDAD RAMA DE LA CONTABILIDAD DESCRIPCIÓN Contabilidad Financiera Sistema de información orientado a proporcionar información a terceros relacionados con la empresa, como accionistas, instituciones de crédito, inversionistas, con el fin de facilitar sus decisiones. Contabilidad Fiscal Sistema de información orientado a dar cumplimiento a las obligaciones tributarias de las organizaciones. Contabilidad Administrativa Sistema de información al servicio de las necesidades de la administración, con una orientación que busca facilitar las funciones de planeación, control y toma de decisiones.

7

DIFERENCIA ENTRE COSTOS Y GASTOS

Es importante diferenciar entre el concepto de COSTOS y el de GASTOS para comprender más fácilmente de dónde se obtiene la utilidad. LOS COSTOS son desembolsos asociados directamente al proceso de fabricación o la prestación de servicios. LOS GASTOS son también desembolsos, sin embargo, éstos son causados por la administración de la empresa. ¡¡Los COSTOS son siempre de producción y los GASTOS son siempre de administración!!

8

COSTOS Y GASTOS CLASES DE COSTOS

El valor de los COSTOS FIJOS es el mismo, independientemente de la producción y las ventas. En cambio, los COSTOS VARIABLES aumentan o disminuyen de acuerdo con el volumen de producción y ventas. LOS COSTOS VARIABLES se llaman variables porque su valor aumenta o disminuye cada vez que la producción y las ventas aumentan o disminuyen LOS COSTOS FIJOS se llaman fijos porque su valor no depende del volumen de producción y ventas.

9

MARGEN DE CONTRIBUCIÓN

DEFINICIÓN El Margen de Contribución es lo que queda de las ventas para pagar los gastos y costos fijos y para generar la utilidad, se obtiene al restarle al valor de la venta el costo variable:

10

PUNTO DE EQUILIBRIO DEFINICIÓN

El punto de equilibrio es el volumen de ventas necesario para sostener la empresa sin ganar ni perder dinero. Este volumen de ventas se puede expresar como la cantidad de unidades que es necesario vender a un precio determinado, o como la cantidad de ingresos por las ventas requeridos para cubrir los costos y los gastos. Se pueden presentar algunas situaciones al comparar el Margen de Contribución y los Costos Fijos y Gastos: GANANCIA PUNTO DE EQUILIBRIO PÉRDIDA

11

ESTADOS FINANCIEROS DEFINICIÓN

El conjunto completo de Estados Financieros consta de los siguientes componentes: Estado de la situación financiera o Balance General Estado de rendimiento financiero o Estado de Pérdidas y Ganancias Cambios en los activos netos/patrimonio neto Estado de Flujo de Efectivo Los Estados Financieros son informes que dan a conocer la situación de la empresa en un momento dado y los resultados de su actividad en un período determinado

12

PATRIMONIO = ACTIVOS - PASIVOS

ESTADOS FINANCIEROS BALANCE GENERAL El balance general es un informe que organiza los datos de la Contabilidad para dar a conocer la situación de la empresa en una fecha determinada. Para la elaboración de este balance, debemos tener en cuenta: Lo que tenemos: dinero, cuentas por cobrar, productos terminados, materias primas, maquinaria, muebles, terrenos y construcciones, vehículos. A esto lo llamamos ACTIVOS. Lo que debemos: a los proveedores, a las Entidades Financieras, al Estado, a particulares. Esto lo denominamos PASIVOS. Lo que realmente nos pertenece: se llama PATRIMONIO y lo calculamos restando a lo que tenemos lo que debemos, así: PATRIMONIO = ACTIVOS - PASIVOS

13

ECUACIÓN CONTABLE FUNDAMENTAL ACTIVOS = PASIVOS + PATRIMONIO

ESTADOS FINANCIEROS BALANCE GENERAL ACTIVOS Es lo que tenemos y posee un valor en dinero. PASIVOS Son las deudas y obligaciones que tenemos en el momento de hacer el balance. PATRIMONIO Es lo que realmente nos pertenece. ECUACIÓN CONTABLE FUNDAMENTAL ACTIVOS = PASIVOS + PATRIMONIO

14

ESTADOS FINANCIEROS ESTADO DE PÉRDIDAS O GANANCIAS

El estado de ganancias y pérdidas consiste en averiguar: Cuánto vendió la empresa en el período Cuánto costo la administración del negocio Cuánto costaron los productos que vendió Cuánto le quedó de ganancia

15

ESTADO DE PÉRDIDAS O GANANCIAS

ESTADOS FINANCIEROS ESTADO DE PÉRDIDAS O GANANCIAS La utilidad bruta es lo que deja la empresa para pagar la administración y para generar la ganancia La utilidad líquida es el dinero que queda libre después de pagar todos los gastos

16

ANÁLISIS DE CONTABILIDAD

Los índices financieros son un conjunto de operaciones que comparan la información incluida en los estados financieros, nos sirven para analizar la situación de la empresa y solucionar problemas que se estén presentando Cuando utilizamos la palabra “comparar” nos referimos a realizar una operación de división entre dos valores, y el resultado es lo que nos permite analizar las situaciones.

17

ANÁLISIS DE CONTABILIDAD

CLASIFICACIÓN DE LOS ÍNDICES FINANCIEROS ÍNDICES DE LIQUIDEZ ÍNDICES DE ROTACIÓN ÍNDICES DE RENTABILIDAD ÍNDICES DE ENDEUDAMIENTO

18

PRESUPUESTO DEFINICIÓN

Un presupuesto nos permite conocer y planear los gastos e ingresos para un determinado período, por lo general un año. Permite a las empresas, los gobiernos, las organizaciones privadas y las familias establecer prioridades y evaluar si es posible alcanzar los objetivos establecidos. Para alcanzar estos fines puede ser necesario incurrir en: ó SUPERÁVIT DÉFICIT

19

PROCESO CONTABLE DEFINICIÓN

La Contabilidad es un Sistema de Información dado que es un conjunto de elementos interrelacionados que recoge datos, los procesa, almacena y, posteriormente, distribuye a sus usuarios. Los datos que recoge son de tipo financiero y, dada su considerable cantidad, su procesamiento es indispensable para transformarlos en información útil para los diferentes usuarios que la requieran. Los pasos generales que debemos seguir para procesar esta información son: REGISTRAR CLASIFICAR RESUMIR

20

CUENTA DE GASTOS DE ADMINISTRACIÓN

PROCESO CONTABLE SISTEMA DE CUENTAS Los principales grupos que conforman el Sistema de Cuentas son: LA DE VENTAS LA DE CAJA CUENTAS POR COBRAR CUENTAS POR PAGAR CUENTA DE COMPRAS CUENTA DE GASTOS DE ADMINISTRACIÓN

22

Libro de Inventarios y Balances

PROCESO CONTABLE LIBROS DE CONTABILIDAD Libro Mayor y Balances LIBROS PRINCIPALES (Uso obligatorio) Libro de Inventarios y Balances Libro Diario LIBROS AUXILIARES (Sistema de Cuentas) OTROS LIBROS

Libro de Inventarios y Balances. Libro Diario. LIBROS AUXILIARES. (Sistema de Cuentas) OTROS LIBROS.")

23

TALLERES

24

EJERCICIO No. 1 CONCEPTOS BÁSICOS

En el siguiente ejercicio, podremos reforzar algunos de los conceptos que estudiamos. El ejercicio consiste en unir cada una de las definiciones dadas en la columna “DEFINICIÓN” con el concepto que le corresponde en la columna “CONCEPTO”, información que encontraremos en la guía del ejercicio.

25

AYUDEMOS AL EMPRESARIO

EJERCICIO No. 2 AYUDEMOS AL EMPRESARIO En el siguiente ejercicio, le ayudaremos a resolver a nuestro empresario algunas dudas que tiene con respecto al manejo contable de su empresa, explicándole cuál concepto de los aprendidos puede aplicar para resolver su problema, y realizaremos los cálculos que sean necesarios para darle la respuesta.

26

AYUDEMOS AL CARPINTERO A ORGANIZAR SU INFORMACIÓN

EJERCICIO No. 3 AYUDEMOS AL CARPINTERO A ORGANIZAR SU INFORMACIÓN En el siguiente ejercicio, podremos conocer qué es un libro fiscal y un formato, que podemos aplicar para llevarlo. Además, aprenderemos a diligenciarlo mientras ayudamos a un carpintero que necesita organizar su información. Registra en una hoja, como la presentada en la guía, los costos que se asocian con la fabricación de las sillas. ¿Cuál fue la utilidad del carpintero si suponemos que sólo fabricó y vendió 11 sillas en el mes?

27

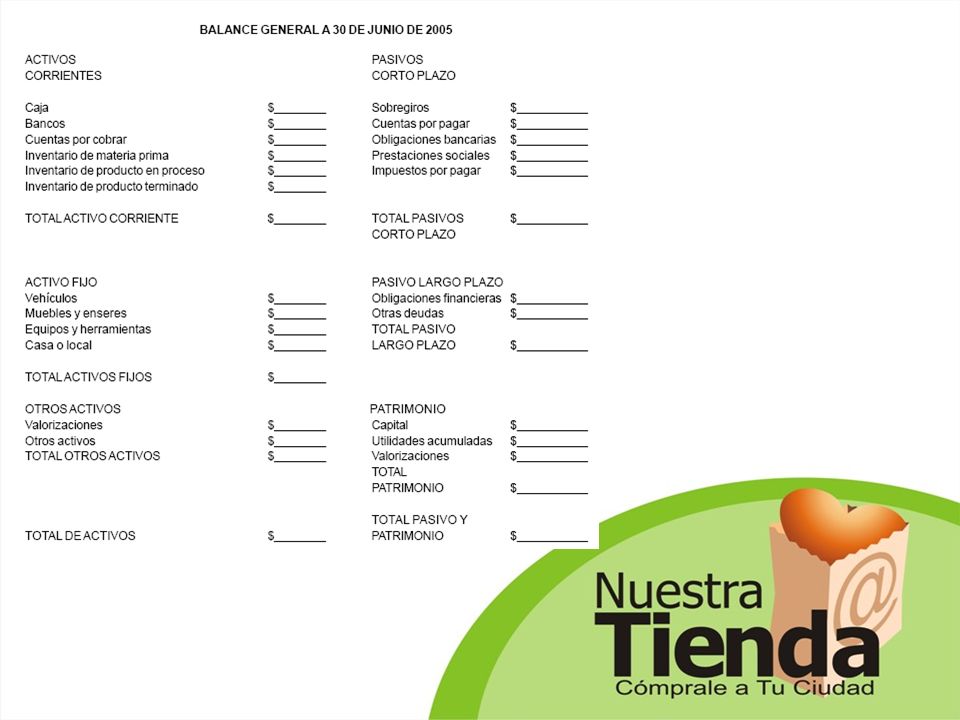

HAGAMOS UN BALANCE GENERAL

EJERCICIO No. 4 HAGAMOS UN BALANCE GENERAL En el siguiente ejercicio, realizaremos un Balance General de la empresa Los Mangos Ltda. Para realizar el Balance General de este periodo, utilizar el formato y la información que se presentan en la guía. ¿Se cumple la ecuación contable?

28

DETERMINEMOS LA UTILIDAD

EJERCICIO No. 5 DETERMINEMOS LA UTILIDAD En el siguiente ejercicio, diligenciaremos un cuadernillo de registro cronológico de las actividades, para determinar la utilidad de un cultivo, según los datos que se muestran en la guía.

29

TE INVITAMOS A QUE CONTINUAMENTE ESTUDIES Y APLIQUES LOS CONCEPTOS APRENDIDOS SOBRE LA CONTABILIDAD EN LAS EMPRESAS!

Presentaciones similares