Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Ángel David Murado Codesal. Auditor del Consello de Contas de Galicia.

LA FISCALIZACIÓN DE LA ACTIVIDAD URBANÍSTICA EN LAS CORPORACIÓNES MUNICIPALES E INSULARES DE CANARIAS. Ángel David Murado Codesal. Auditor del Consello de Contas de Galicia.

2

La fiscalización del urbanismo es, esencialmente, una fiscalización de cumplimiento de la legalidad en materia de ingresos, de patrimonio local y de dotaciones al servicio de la colectividad.

3

OBJETIVOS Y ALCANCE DE LA FISCALIZACIÓN DEL URBANISMO

4

OBJETIVOS GENERALES. COMPROBAR EL CUMPLIMIENTO POR LAS ADMINISTRACIONES LOCALES INSULARES DE LA LEGALIDAD DEL URBANISMO EN CUANTO FUNCIÓN PÚBLICA QUE ES Y ESPECIALMENTE DESDE LA PRESPECTIVA ECONÓMICO FINANCIERA Y PATRIMONIAL

5

OBJETIVOS ESPECÍFICOS

6

Analizar el grado de desarrollo que haya mostrado el Instrumento de ordenación urbanística general del Ayuntamiento, con objeto de analizar el grado de participación y responsabilidad de la acción pública en el urbanismo. Peso de los ingresos por actividad urbanística (10%, enajenación de parcelas, ICIO, tasas urbanísticas) en el total del presupuesto de ingresos. Comprobar el proceso y control municipal en la ejecución de unidades de ejecución en suelo urbano no consolidado o urbanizable, con especial incidencia en las cesiones obligatorias y gratuitas (10%, dotaciones locales y sistemas generales) a favor del Ayuntamiento

en el total del presupuesto de ingresos. Comprobar el proceso y control municipal en la ejecución de unidades de ejecución en suelo urbano no consolidado o urbanizable, con especial incidencia en las cesiones obligatorias y gratuitas (10%, dotaciones locales y sistemas generales) a favor del Ayuntamiento.")

7

Verificar el cumplimiento de la legislación vigente en la gestión, constitución y utilización del PMS, con especial incidencia en las valoraciones urbanísticas, para analizar su razonabilidad y adecuación a su precio real de acuerdo con las condiciones del bien o derecho dispuesto. Comprobar la adecuación al ordenamiento jurídico, a la razonabilidad económica y jurídica, y a los principios de buena administración de los convenios urbanísticos con efectos, presentes o futuros, económico-patrimoniales locales.

8

Verificar la gestión tributaria, recaudatoria, de inspección y comprobación del ICIO y tasa por actos de naturaleza urbana, de acuerdo con la legislación tributaria y jurisprudencia de aplicación. Analizar el grado de intervención del control interno en los objetivos señalados, como una mayor garantía de una correcta, legal y razonable actuación municipal en la función pública vinculada al urbanismo.

9

ALCANCE El temporal ha de extenderse a varios ejercicios al ser el proceso urbanístico largo y complejo. El subjetivo debería centrarse en los municipios de cierta entidad con instrumentos de planeamiento urbanístico general más actualizado y adecuado a la legislación urbanística canarias.

10

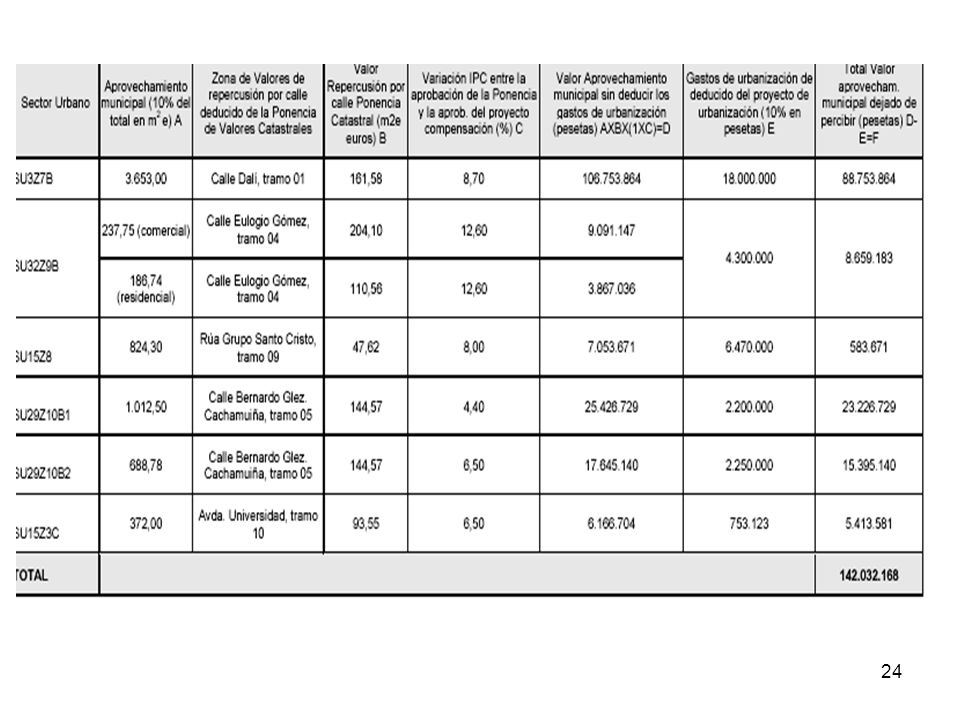

Fiscalización de los patrimonios públicos del Suelo de Canarias.

11

Art.47 CE: Todos los españoles tienen derecho a disfrutar de una vivienda digna y adecuada. Los poderes públicos promoverán las condiciones las condiciones necesarias y establecerán las normas pertinentes para hacer efectivo este derecho, regulando la utilización del suelo de acuerdo con el interés general para impedir la especulación. La Comunidad participará en las plusvalías que genere la acción urbanística.

12

Recordatorio del TRLS92 Artículo Los Ayuntamientos que dispongan de planeamiento general deberán constituir su respectivo PMS, con la finalidad de regular el mercado de terrenos, obtener reservas de suelo para actuaciones de iniciativa pública y facilitar la ejecución del planeamiento. Artículo 276.2: Los bienes del PMS constituyen un patrimonio separado de los restantes bienes municipales y los ingresos obtenidos mediante enajenación de terrenos o sustitución del aprovechamiento correspondiente a la administración por su equivalente en metálico se detinarán a la conservación y amplicación del mismo. (fondo rotario de realimentación continua, STS 20/11/1995, seguida por otras posteriores). Artículo 280.: Los bienes del PMS, una vez incorporados al proceso de urbanización y edificación, deberán ser destinados a la construcción de viviendas sujetas a algún régimen de protección pública o a otros usos de interés social, de acuerdo con el planeamiento urbanístico.

. Artículo 280.: Los bienes del PMS, una vez incorporados al proceso de urbanización y edificación, deberán ser destinados a la construcción de viviendas sujetas a algún régimen de protección pública o a otros usos de interés social, de acuerdo con el planeamiento urbanístico.")

13

Artículo 74 TRLOUENC DENTRO DEL CAPÍTULO IV INTERNVENCIÓN PÚBLICA EN EL MERCADO INMOBILIARIO

LA Administración de la CCAA, las islas y los Municipios deberán constituir sus respectivos PPS con la finalidad de crear reservas de suelo para actuaciones públicas de carácter urbanístico, residencial o ambiental y de facilitar la ejecución del planeamiento. Las administraciones titulares de PPS deberán llevar un Registro de Explotación, comprensivo, en los términos que se precisen reglamentariamente, de los bienes integrantes y depósitos en metálico, las enajenaciones de bienes y el destino final de éstos.

14

Art RGUC (BOC 26/01/05) Los bienes que integran los Patrimonios municipales del suelo, así como los recursos que se obtengan de su enajenación y, en general, de su gestión, están vinculados con carácter exclusivo al cumplimiento de los fines establecidos en el artículo 76 del TRLOTCENC.

15

Control interno. Constitución formal y expresa del patrimonio público del suelo (art.74 del TRLOTENP) Existencia de un Inventario separado del resto de los bienes de la corporación (Art.276 TRLS92) o Registro de Explotación (en especial a partir del 2005, artículo RGUC señala que deberá evitarse la duplicidad de datos de este Registro y del inventario de bienes). Adecuación de los bienes y derechos incluidos en el inventario separado o registro de explotación a los considerados como integrantes por el artículo 74.3 del TRLOTENP (bienes, terrenos, construcciones, dinero procedente de la gestión urbanística o cesiones en especie). Adecuada y suficiente información proporcionada por los anteriores instrumentos, que permita realizar un seguimiento individualizado de cada uno de los bienes y derechos de los PPS y su valoración, en especial en los términos del art TRLOTENP. Verificar que la liquidación de la gestión anual de la explotación se acompañe a la de cuentas de la ejecución de los correspondientes presupuestos anuales (artículo 74.2 del TRLOTENP y artículo RGUC). Analizar el grado de participación de la Intervención municipal en la gestión del PPS de acuerdo con lo observado en los diferentes expedientes seleccionados.

o Registro de Explotación (en especial a partir del 2005, artículo RGUC señala que deberá evitarse la duplicidad de datos de este Registro y del inventario de bienes). Adecuación de los bienes y derechos incluidos en el inventario separado o registro de explotación a los considerados como integrantes por el artículo 74.3 del TRLOTENP (bienes, terrenos, construcciones, dinero procedente de la gestión urbanística o cesiones en especie). Adecuada y suficiente información proporcionada por los anteriores instrumentos, que permita realizar un seguimiento individualizado de cada uno de los bienes y derechos de los PPS y su valoración, en especial en los términos del art TRLOTENP. Verificar que la liquidación de la gestión anual de la explotación se acompañe a la de cuentas de la ejecución de los correspondientes presupuestos anuales (artículo 74.2 del TRLOTENP y artículo RGUC). Analizar el grado de participación de la Intervención municipal en la gestión del PPS de acuerdo con lo observado en los diferentes expedientes seleccionados.")

16

Incorporación de los bienes integrantes en los PPS

17

Verificar que los proyectos equidistributivos aprobados definitivamente en el período fiscalizado se materializa o sustituye el 10% del aprovechamiento medio (artículo 60 TRLOTENP) del uso característico de cesión obligatoria y gratuita al Ayuntamiento (¿sin asumir gastos urbanísticos?). Comprobar que los terrenos o edificaciones adquiridos para su incorporación a los PPSC, cualquiera que sea su procedimiento de adquisición, se valoran mediante informe técnico que garantice el justiprecio a abonar, si existe crédito adecuado y suficiente, competencia del órgano que lo acuerda y procedimiento fijado en el RBEL/86. Si se utiliza la expropiación comprobar la tramitación del procedimiento e acuerdo con la LEF/54 o que el Plan de ordenación más detallado que regula el terreno prevé su expropiación (art.33 LRSV/98) o que el propio plan establezca reservas de terrenos, por plazo máximo de cuatro años, prorrogables por otros dos de acuerdo con el procedimiento del art.75 TRLOTENP.

o que el propio plan establezca reservas de terrenos, por plazo máximo de cuatro años, prorrogables por otros dos de acuerdo con el procedimiento del art.75 TRLOTENP.")

18

Verificar que los bienes incorporados fueron dados de alta en el inventario del PPS o Registro de Explotación, en el Registro de la Propiedad y en la contabilidad financiera y en su inventario (Regla 202 ICAL/90 y 16 ICAL/04) Verificar que en los casos en los que se sustituya la obligación de cesión del 10% por su equivalente en metálico se realice por cantidad en ningún caso inferior al mercado (art c) y 72.2 c) TRLOTENP) en los supuestos previstos en el TRLOTENP (sic), que parece referirse a los supuestos de convenio (arts b), 74.3 e) y del TRLOTENP), incluyendo como anexo la valoración pertinente, verificando que se tramita de acuerdo con el procedimiento previsto en el artículo 237.

y 72.2 c) TRLOTENP) en los supuestos previstos en el TRLOTENP (sic), que parece referirse a los supuestos de convenio (arts b), 74.3 e) y del TRLOTENP), incluyendo como anexo la valoración pertinente, verificando que se tramita de acuerdo con el procedimiento previsto en el artículo 237.")

19

Comprobar, mediante la solicitud de relación de licencias concedidas en suelo rústico para la edificación de carácter residencial, industrial o de equipamiento, que se haya abonado por el importe correcto, previamente a la concesión de la licencia, el canon fijado por el Municipio que se situará entre el 5 y el 10% del presupuesto total de las obras a ejecutar, y que puede ser realizado mediante cesión de suelo.

20

FISCALIZACIÓN DE LAS VALORACIONES URBANÍSTICAS PARA LOS CASOS DE SUSTITUCIONES DEL 10% POR SU EQUIVALENTE EN METÁLICO Y PERMUTAS U OCUPACIONES DIRECTAS.

21

Vv=1,4(Vc+Vs), expresado en €/m2edificado

Valoración de las diferentes clases de suelo según LS/98 En suelo urbano (consolidado o no consolidado) y urbanizable delimitado o no delimitado con plan de sectorialización aprobado En suelo rústico o urbanizable no delimitado sin plan de sectorialización aprobado. Valores más específicos deducidos de la ponencia de valores catastrales (actualizados con el IPC según art del Decreto 183/2004 de Canarias). En caso de que no se encontraran actualizado mediante el método residual de valoración. Sistema de comparación con ventas de parcelas análogas, o, en su defecto, la riqueza real o potencial.. El factor a despejar el Vs, conociendo Vc (€/m2edificado de construcción sin repercusión del suelo) y el Vv (€/m2edificado de vivienda resultante con la repercusión del suelo ya incorporada). ES NECESARIO QUE SE INCORPORE UN ESTUDIO DE MERCADO JUSTIFICATIVO DE Vv y Vc. Norma 16 del RD 1020/1993: Vv=1,4(Vc+Vs), expresado en €/m2edificado

y urbanizable delimitado o no delimitado con plan de sectorialización aprobado. En suelo rústico o urbanizable no delimitado sin plan de sectorialización aprobado. Valores más específicos deducidos de la ponencia de valores catastrales (actualizados con el IPC según art del Decreto 183/2004 de Canarias). En caso de que no se encontraran actualizado mediante el método residual de valoración. Sistema de comparación con ventas de parcelas análogas, o, en su defecto, la riqueza real o potencial.. El factor a despejar el Vs, conociendo Vc (€/m2edificado de construcción sin repercusión del suelo) y el Vv (€/m2edificado de vivienda resultante con la repercusión del suelo ya incorporada). ES NECESARIO QUE SE INCORPORE UN ESTUDIO DE MERCADO JUSTIFICATIVO DE Vv y Vc. Norma 16 del RD 1020/1993: Vv=1,4(Vc+Vs), expresado en €/m2edificado.")

22

Vv= 1,4(Vc+Vrs) Valor por m2 de construcción (precio de ladrillo ejecutado) según estudio de mercado derivado de la información que puede proporcionar las constructoras FACTOR A DESPEJAR QUE EXPRESA EL VALOR, POR M2 EDIFICABLE O DE APROVECHAMIENTO URBANÍSTICO, DE REPERCUSIÓN DEL SUELO EN EL PRECIO FINAL DEL PRODUCTO Valor final del m2 edificado, terminado y puesto a la venta (incluyendo gastos de urbanización, construcción y valor del suelo) según estudio de mercado que resulta de la información que pueda proporcionar agencias inmobiliarias o promotores en la zona. El 0,40 represente una cifra aproximada de los gastos de urbanización sobre el sumatorio del valor de construcción de los edificios y el de repercusión del suelo

según estudio de mercado derivado de la información que puede proporcionar las constructoras. FACTOR A DESPEJAR QUE EXPRESA EL VALOR, POR M2 EDIFICABLE O DE APROVECHAMIENTO URBANÍSTICO, DE REPERCUSIÓN DEL SUELO EN EL PRECIO FINAL DEL PRODUCTO. Valor final del m2 edificado, terminado y puesto a la venta (incluyendo gastos de urbanización, construcción y valor del suelo) según estudio de mercado que resulta de la información que pueda proporcionar agencias inmobiliarias o promotores en la zona. El 0,40 represente una cifra aproximada de los gastos de urbanización sobre el sumatorio del valor de construcción de los edificios y el de repercusión del suelo.")

23

Concepto de aprovechamiento urbanístico : derecho futuro de poder construir un m2 de edificación que puede ser expresada en m2 techo (edificabilidad total) o m2 edificables por cada m2 de suelo (m2e/m2s). Ejemplo I: en un ámbito que el plan permite una edificabilidad total de m2 edificables o techo al Ayuntamiento le corresponde (10%). Ejemplo II: En un ámbito con una superficie total de m2 de suelo el plan permite una edificabilidad de 0.5 m2 de edificación por cada m2 de suelo (m2e/m2s): El aprovechamiento total será de m2 techo o edificables correspondiéndole al Ayuntamiento 500 m2 techo. Considerando que el Vrs (Valor de repercusión del suelo) para ese ámbito es de euros/m2e, el valor del aprovechamiento total municipal es de euros.

. Ejemplo II: En un ámbito con una superficie total de m2 de suelo el plan permite una edificabilidad de 0.5 m2 de edificación por cada m2 de suelo (m2e/m2s): El aprovechamiento total será de m2 techo o edificables correspondiéndole al Ayuntamiento 500 m2 techo. Considerando que el Vrs (Valor de repercusión del suelo) para ese ámbito es de euros/m2e, el valor del aprovechamiento total municipal es de euros..")

25

Hay que tener en cuenta los diferentes usos previstos en el plan y su consideración en las valoraciones de monetarizaciones del 10% y en las adjudicaciones de parcelas en ese mismo concepto. No es lo mismo el valor de un uso comercial que otro residencial según el ámbito. Para ello es necesario homogeneizar el valor de los diferentes usos aplicando coeficientes de ponderación aplicando el 1 para el uso más característico (el que dispone de más aprovechamiento) y para el resto valores superiores o inferiores a la unidad según tenga más o menos valor que el característico. La aplicación y determinación de estos coeficientes han de ser motivados.

y para el resto valores superiores o inferiores a la unidad según tenga más o menos valor que el característico. La aplicación y determinación de estos coeficientes han de ser motivados..")

26

Artículo 60 y DTª 1ª DEL TROUEN DE CANARIAS. APROVECHAMIENTO MEDIO

AREAS DE REPARTO EJEMPLO PRACTICO DATOS: 3 Ud de Ej. + 1 S.G. UE 1 UE 2 UE 3 SG Sup. m2 m2 m2 m2 Ap.Mat Uas Uas Uas Ap.Mat. - C.Ur. € € € V.r.s. urbanizado UA de VPO= 120 € por de m2 edificable por cada m2 suelo = Ap. mat. S total = Ap. tipo = = 1,2 ∑Sup. const. Uso y tip. x Coef. homog. S total Ap. pat. = 0.9 Ap. tipo = 0.9 x 1,2 = 1,08 m2e/m2s

27

En UE 1 por ejemplo: En UE 1 por ejemplo: Tipología m2 construibles

Coef. Homog. Aprov. UAs Viv. unifamiliar 1.000 15 15.000 Viv. colectiva 10 10.000 L. comercial 200 5 VPO R. general 4.000 1 TOTAL 6.200 30.000 Según el apartado 3. del artículo 60 del TRLOUEN de Canarias la asignación de coeficientes de homogeneización deben ser razonada, exponiendo las motivaciones que han dado lugar a su determinación. En el ejemplo anterior la unidad se le asigna al uso VPO por ser el uso característico (más edificabilidad). A los restantes se les aplica un coeficiente superior, aunque también podría ser inferior, representativo del valor que el plan asigna a los mismos en función de las circunstancias concurrentes y debida motivación.

. A los restantes se les aplica un coeficiente superior, aunque también podría ser inferior, representativo del valor que el plan asigna a los mismos en función de las circunstancias concurrentes y debida motivación.")

28

Valor m2 = 0,9 x Ap. Tipo x (Vr s.urb. UA – Curb/UA)

0,9 x UA2= 0,9 x 1,2( )= 0,9 x 1,2 (120 – 75,56) = 48,00 € por m2e por cada m2 suelo ≈ pts/m2 Ejemplo con los datos antariores: Un propietario tiene en la UA nº2 una finca de superficie de 200 m2 cuadrados. Su aprovechamiento será de 200 x 1,2 x 0.90= 216 m2e de uso VPO que es el general. El valor de su aprovechamiento será: 48,00 x 216 m2e= €= ptas. En esa misma UA nº2, si la superficie total es de m2, el Ayuntamiento tendrá derecho al 10% del aprovechamiento total: 0,10 x 1,2 x = m2e de uso de VPO con un valor de= x 48 €= €= ptas Si se considerara que con el TRLOEN de Canarias el Ayuntamiento no tuviera que aportar los gastos de urbanización el resultado sería el siguiente= x 120€= €= ptas al no considerar los gastos de urbanización y entender que en el caso de que se materializara en parcelas urbanizadas el 10% el Ayuntamiento no tendría que asumir gasto alguno.

= 0,9 x 1,2 (120 – 75,56) = 48,00 € por m2e por cada m2 suelo ≈ pts/m2. Ejemplo con los datos antariores: Un propietario tiene en la UA nº2 una finca de superficie de 200 m2 cuadrados. Su aprovechamiento será de 200 x 1,2 x 0.90= 216 m2e de uso VPO que es el general. El valor de su aprovechamiento será: 48,00 x 216 m2e= €= ptas. En esa misma UA nº2, si la superficie total es de m2, el Ayuntamiento tendrá derecho al 10% del aprovechamiento total: 0,10 x 1,2 x = m2e de uso de VPO con un valor de= x 48 €= €= ptas. Si se considerara que con el TRLOEN de Canarias el Ayuntamiento no tuviera que aportar los gastos de urbanización el resultado sería el siguiente= x 120€= €= ptas al no considerar los gastos de urbanización y entender que en el caso de que se materializara en parcelas urbanizadas el 10% el Ayuntamiento no tendría que asumir gasto alguno.")

29

UE 1 UE 2 UE 3 SG TOTAL Superficie 20.000 30.000 40.000 10.000 Aprovechamiento 50.000 Aprov. Patrimonializable (0,90xSuperficie UAx1,2) 21.600 32.400 43.200 10.800 Diferencias +6.000 -8.000 Aprov. Ayuntamiento (10%) +2.400 +3.600 +4.800 +1.200 12.000

Diferencias Aprov. Ayuntamiento (10%)")

30

Un ámbito tiene una edificabilidad total de 10

Un ámbito tiene una edificabilidad total de m2t o edificables en una superficie total de m2s (0,5 m2e/m2s) según los siguientes usos: m2t residencial, comercial y industrial. Se fija en el Plan o por el técnico municipal (se forma motivadamente con estudio de mercado) que siendo la unidad el coeficiente para el residencial, para el comercial se fija en 1,3 y el industrial en 0,8. El aprovechamiento medio o tipo del uso característico (residencial en este caso)= (1* * *2.000)/20.000=0,525. Al Ayuntamiento por el 10% le corresponderá: *0.525*0.10=1.050 m2e de uso característico residencial. Si el valor por m2e de uso residencial es 100 € la valoración del 10% será de €.

según los siguientes usos: m2t residencial, comercial y industrial. Se fija en el Plan o por el técnico municipal (se forma motivadamente con estudio de mercado) que siendo la unidad el coeficiente para el residencial, para el comercial se fija en 1,3 y el industrial en 0,8. El aprovechamiento medio o tipo del uso característico (residencial en este caso)= (1* * *2.000)/20.000=0,525. Al Ayuntamiento por el 10% le corresponderá: *0.525*0.10=1.050 m2e de uso característico residencial. Si el valor por m2e de uso residencial es 100 € la valoración del 10% será de €.")

31

Para el mismo supuesto de un ámbito que tiene una edificabilidad total de m2t o edificables en una superficie total de m2s (0,5 m2e/m2s) según los siguientes usos: m2t residencial, comercial y industrial. Se fija en el Plan o por el técnico municipal (se forma motivadamente con estudio de mercado) que siendo la unidad (1) el coeficiente de homogenización para el residencial, para el comercial se fija en 1,3 y el industrial en 0,8. El aprovechamiento medio o tipo del uso característico (residencial en este caso)= (1* * *2.000)/20.000=0,525). Al Ayuntamiento por el 10% le corresponderá: *0.525*0.10= m2e de uso característico residencial. En lugar de materializarlo en dinero se le adjudican parcelas en la siguiente proporción. Parcela Uso Edificabilidad (m2e) Aprovechamiento objetivo (A) 10%Aprovechamiento tipo= (A)xCoefi homo 1 Residencial 150 2 Comercial 600 780 3 Industrial 120 TOTAL 900 1.050

Aprovechamiento objetivo (A) 10%Aprovechamiento tipo= (A)xCoefi homo. 1. Residencial Comercial Industrial TOTAL")

32

Para el mismo supuesto de un ámbito que tiene una edificabilidad total de m2t o edificables en una superficie total de m2s (0,5 m2e/m2s) según los siguientes usos: m2t residencial, comercial y industrial. Se fija en el Plan o por el técnico municipal (se forma motivadamente con estudio de mercado) que siendo la unidad (1) el coeficiente de homogenización para el residencial, para el comercial se fija en 1,3 y el industrial en 0.8. Sin embargo erroneamente no se considera el aprovechamiento tipo o los coeficientes de homogenización sólo considerando el 10% de aprovechamiento total objetivo ( m2e) de un solo uso como puede ser el industrial, adjudicándole una parcela de ese uso con una edificabilidad de Se comprueba en la tabla que se deja de recibir 250 m2e de uso residencial que es el característico y que si se valora, dándole un precio de 100 € por m2e de uso residencial (característico) el perjuicio económico será de € 10% del aprovechamiento objetivo total que se adjudica al Ayuntamiento en uso industrial Aprovechamiento equivalente en uso característico residencial 10% del aprovechamiento tipo que le corresponde al Ayuntamiento Diferencia que deja de recibir en valor de aprovechamiento tipo 1.000 800 1.050 250

33

SUPUESTO I de valoración del m2e/m2t.

100% APROVECHAMIENTO DE LA UA: M2 edificables de uso residencial. 10% aprovechamiento: m2 edificables. Valor de la construcción ( m2 de ladrillo ya puesto) según informe de constructoras: € por cada m2 construido Valor final de las viviendas construidas puestas a la venta en inmobiliarias de zonas contiguas al terreno: 3.000 € por cada m2 construido Importe del proyecto de urbanización: ,16 € que dividido por m2 edificables resulta 45,08 € por cada m2 de urbanización. 3.000 €/m2=1,4 (1.000 €/m2 + Vs) Vs=1.142,86 €/m2 La literalidad de la LS/98 determina que a esta cantidad se le restará los gastos de urbanización a pesar de que ya han sido restados en la operación anterior salvo que se considere que la Administrsación no ha de soportar los gastos de urbanización Valor de repercusión del suelo final: 1.142,86-45,08: 1.097,78 €/m2 Valor del 10% de aprovechamiento: *1.097,78= €

según informe de constructoras: € por cada m2 construido. Valor final de las viviendas construidas puestas a la venta en inmobiliarias de zonas contiguas al terreno: € por cada m2 construido. Importe del proyecto de urbanización: ,16 € que dividido por m2 edificables resulta 45,08 € por cada m2 de urbanización €/m2=1,4 (1.000 €/m2 + Vs) Vs=1.142,86 €/m2. La literalidad de la LS/98 determina que a esta cantidad se le restará los gastos de urbanización a pesar de que ya han sido restados en la operación anterior salvo que se considere que la Administrsación no ha de soportar los gastos de urbanización. Valor de repercusión del suelo final: 1.142,86-45,08: 1.097,78 €/m2. Valor del 10% de aprovechamiento: *1.097,78= €")

34

PREVISIÓN DE LA SUSTITUCIÓN DEL 10% DEL APROVECHAMIENTO POR SU EQUIVALENTE EN METÁLICO

ARTÍCULO 71.3 C) TRLOEN PARA SUELO URBANIZABLE Y 72.2 C) PARA SUELO URBANO NO CONSOLIDADO. ARTÍCULO 71.3: Ceder obligatoria y gratuitamente al Ayuntamiento, en parcelas urbanizadas y en concepto de participación de la comunidad en las plusvalías, la superficie de suelo precisa para la materialización del 10% del aprovechamiento del sector. Esta cesión podrá sustituirse por el abono en dinero al Ayuntamiento de una cantidad que en ningún caso, será inferior al valor de mercado. ARTÍCULO 72.3: Ceder obligatoria y gratuitamente al Ayuntamiento, en parcelas urbanizadas y en concepto de participación de la comunidad en las plusvalías, la superficie de suelo precisa para la materialización del 10% del aprovechamiento del ambito. En los supuestos previstos en este Texto Refundido, esta cesión podrá sustituirse por el abono en dinero al Ayuntamiento de una cantidad que, en ningún caso, será inferior al valor de mercado.

TRLOEN PARA SUELO URBANIZABLE Y 72.2 C) PARA SUELO URBANO NO CONSOLIDADO. ARTÍCULO 71.3: Ceder obligatoria y gratuitamente al Ayuntamiento, en parcelas urbanizadas y en concepto de participación de la comunidad en las plusvalías, la superficie de suelo precisa para la materialización del 10% del aprovechamiento del sector. Esta cesión podrá sustituirse por el abono en dinero al Ayuntamiento de una cantidad que en ningún caso, será inferior al valor de mercado. ARTÍCULO 72.3: Ceder obligatoria y gratuitamente al Ayuntamiento, en parcelas urbanizadas y en concepto de participación de la comunidad en las plusvalías, la superficie de suelo precisa para la materialización del 10% del aprovechamiento del ambito. En los supuestos previstos en este Texto Refundido, esta cesión podrá sustituirse por el abono en dinero al Ayuntamiento de una cantidad que, en ningún caso, será inferior al valor de mercado.")

35

FISCALIZACIÓN DE LA DISPOSICIÓN DE LOS PPS

36

Disposición de los bienes del PPSC

Verificar que los bienes integrantes de los PPSC, una vez incorporados al proceso e urbanización o edificatorio, se destinarán, atendiendo a la propia naturaleza del bien a los fines del artículo 76 del TRLOUENP. Considerar el art TRLS92.

37

Cada uno de los destinos y sus limitaciones de interpretación

A viviendas sujetas a algún régimen de protección pública, ya sea vendiendo las parcelas para la construcción de este tipo de viviendas, ya sea convirtiéndose la administración en promotor. A conservación o mejora del medio ambiente, difícilmente compatible con un proceso de urbanización o edificación, de tal manera que serán bienes inmuebles vinculados a los planes de medio ambiente que establecerán las prioridades a realizar. A actuaciones públicas dotacionales, sistemas generales, integrado por los terrenos con este destino fijado por el planeamiento. Sólo considerando que el apartado d) del artículo 74 del TR permite incluir dentro de los PPS los bienes de dominio público, cabe darle aplicación a este fin, salvo que se reinterprete la literalidad del artículo 76 y se concluya que cuando habla de bienes incluye también dinero en efectivo. Otras actividades de interés social, concepto jurídico indeterminado pero que, si consideramos la interpretación literal del art.76, se determina con el fin o uso que para el bien destinado al interés social establece el planeamiento, que facilita su ejecución. Conservación y ampliación de dichos patrimonios, mediante la enajenación de los bienes en proceso de urbanización y edificación para la posterior adquisición de otro patrimonio dando cumplimiento a la doctrina del llamado fondo de realimentación continua (STS 20/11/1995). Para el pago en especie, mediante permuta, de los terrenos obtenidos por ocupación directa de suelo destinado a sistemas generales.

del artículo 74 del TR permite incluir dentro de los PPS los bienes de dominio público, cabe darle aplicación a este fin, salvo que se reinterprete la literalidad del artículo 76 y se concluya que cuando habla de bienes incluye también dinero en efectivo. Otras actividades de interés social, concepto jurídico indeterminado pero que, si consideramos la interpretación literal del art.76, se determina con el fin o uso que para el bien destinado al interés social establece el planeamiento, que facilita su ejecución. Conservación y ampliación de dichos patrimonios, mediante la enajenación de los bienes en proceso de urbanización y edificación para la posterior adquisición de otro patrimonio dando cumplimiento a la doctrina del llamado fondo de realimentación continua (STS 20/11/1995). Para el pago en especie, mediante permuta, de los terrenos obtenidos por ocupación directa de suelo destinado a sistemas generales.")

38

Enajenaciones (art.77 TRLOEN)

Comprobar que la enajenación de los bienes de los PPS se realiza mediante cualquiera de los procedimientos de adjudicación de la LCAP (abierto, restringido, negociado, subasta o concurso), y de acuerdo con los requisitos exigidos por esta Ley. Verificar que si la parcela es de uso residencial se enajena para viviendas de protección pública (artículo TRLS92, 76.1 a) TRLOUEN) o se justifica motivadamente la falta de demandas de vivienda de esta naturaleza, para impedir que un instrumento pensado para atenuar la especulación la aumente. Comprobar que los procedimientos que hayan quedado desiertos se enajenan directamente dentro del año siguiente y con sujección a los pliegos o bases de unos y otros (art.77.2), entendiendo que el precio será el de licitación. Que el precio de licitación no sea inferior al que corresponda de la aplicación de la LS/98. En este caso habrá de considerarse si se trata de uso residencial y se destina a viviendas protegidas, y en tal caso podrá suceder que el precio máximo de estas impida respetar el precio de la LS/98 que es el de mercado. Que el órgano que adjudica se ajusta a la distribución de competencias que en materia de patrimonio dispone la LBRL entre el Alcalde y el Pleno en los municipios de régimen común. Que se solicita autorización a la CCAA si el precio de licitación supera el 25 % de los recursos ordinarios y en otro caso que se haya comunicado al órgano competente de la CCAA, por posible aplicación analógica o supletoria del RBEL. Que se ha ingresado el precio de adjudicación más el IGIC correspondiente dentro del plazo que fije el pliego y previa, en su caso, elevación a escritura pública. Baja en el inventario del PPS, registro de explotación, y correcta baja de la contabilidad e inventario contable.

, y de acuerdo con los requisitos exigidos por esta Ley. Verificar que si la parcela es de uso residencial se enajena para viviendas de protección pública (artículo TRLS92, 76.1 a) TRLOUEN) o se justifica motivadamente la falta de demandas de vivienda de esta naturaleza, para impedir que un instrumento pensado para atenuar la especulación la aumente. Comprobar que los procedimientos que hayan quedado desiertos se enajenan directamente dentro del año siguiente y con sujección a los pliegos o bases de unos y otros (art.77.2), entendiendo que el precio será el de licitación. Que el precio de licitación no sea inferior al que corresponda de la aplicación de la LS/98. En este caso habrá de considerarse si se trata de uso residencial y se destina a viviendas protegidas, y en tal caso podrá suceder que el precio máximo de estas impida respetar el precio de la LS/98 que es el de mercado. Que el órgano que adjudica se ajusta a la distribución de competencias que en materia de patrimonio dispone la LBRL entre el Alcalde y el Pleno en los municipios de régimen común. Que se solicita autorización a la CCAA si el precio de licitación supera el 25 % de los recursos ordinarios y en otro caso que se haya comunicado al órgano competente de la CCAA, por posible aplicación analógica o supletoria del RBEL. Que se ha ingresado el precio de adjudicación más el IGIC correspondiente dentro del plazo que fije el pliego y previa, en su caso, elevación a escritura pública. Baja en el inventario del PPS, registro de explotación, y correcta baja de la contabilidad e inventario contable.")

39

Cesiones gratuitas o por precio fijado (art.77 TRLOEN)

Que sean a favor de otras Administraciones Públicas territoriales o a entidades públicas (¿sociedades públicas?), mediante convenio, que habrá de respectar el procedimiento fijado en el TRLOEN para estos instrumentos. A favor de entidades cooperativas o de carácter benéfico o social sin ánimo de lucro (Fundaciones o asociaciones) mediante concurso. Que la cesión lo sea para viviendas sujetas a cualquier régimen de protección pública o para la realización de programas de conservación o mejora medioambiental, o para la ejecución de dotaciones o de otras instalaciones de utilidad pública o interés social por parte de otras AAPP territoriales.

, mediante convenio, que habrá de respectar el procedimiento fijado en el TRLOEN para estos instrumentos. A favor de entidades cooperativas o de carácter benéfico o social sin ánimo de lucro (Fundaciones o asociaciones) mediante concurso. Que la cesión lo sea para viviendas sujetas a cualquier régimen de protección pública o para la realización de programas de conservación o mejora medioambiental, o para la ejecución de dotaciones o de otras instalaciones de utilidad pública o interés social por parte de otras AAPP territoriales.")

40

Permuta forzosa y ocupación directa (art. 139 TRLOTEN)

Comprobar que el suelo que se trata de adquirir está previsto en el plan como sistema general y no se encuentra adscrito o incluido en un sector, ámbito o UA (donde la cesión sería obligatoria y gratuita, art RGUC), y por lo tanto se prevea su adquisición por expropiación. El artículo 237 del RGUC prohíbe la adquisición onerosa de estos suelos y de los previstos para dotaciones locales en suelo urbano no consolidado o urbanizables incluidos en polígonos Verificar que en el expediente administrativo se determine el aprovechamiento urbanístico que corresponde al propietario afectado y de los terrenos pertenecientes a un PPS para permutar, así como, de la indemnización que se ha de satisfacer en metálico por la diferencia de la parte de aprovechamiento no materializable en ellos. Comprobar que se someta a información pública de la relación de terrenos y propietarios afectados, con indicación de los aprovechamientos urbanísticos correspondientes a estos y de los terrenos pertenecientes a patrimonios públicos de suelo. Que se levante acta de ocupación con los requisitos del artículo c) del TRLOEN. Que la administración actuante remita al Registro de la Propiedad certificación del acta levantada a los efectos de la práctica de las inscripciones procedentes. Que se contabilice la permuta en la contabilidad financiera de la Administración. Que las valoraciones de lo aportado y entregado se ajusten a los criterios de valoración fijados en la LS/98. Que la diferencia entre los valores se ingrese en la tesorería de la administración, si el valor del terreno entregado del PPS es superior al aprovechamiento del terreno ocupado, o si existía crédito adecuado y suficiente para el abono de la diferencia en otro caso.

, y por lo tanto se prevea su adquisición por expropiación. El artículo 237 del RGUC prohíbe la adquisición onerosa de estos suelos y de los previstos para dotaciones locales en suelo urbano no consolidado o urbanizables incluidos en polígonos. Verificar que en el expediente administrativo se determine el aprovechamiento urbanístico que corresponde al propietario afectado y de los terrenos pertenecientes a un PPS para permutar, así como, de la indemnización que se ha de satisfacer en metálico por la diferencia de la parte de aprovechamiento no materializable en ellos. Comprobar que se someta a información pública de la relación de terrenos y propietarios afectados, con indicación de los aprovechamientos urbanísticos correspondientes a estos y de los terrenos pertenecientes a patrimonios públicos de suelo. Que se levante acta de ocupación con los requisitos del artículo c) del TRLOEN. Que la administración actuante remita al Registro de la Propiedad certificación del acta levantada a los efectos de la práctica de las inscripciones procedentes. Que se contabilice la permuta en la contabilidad financiera de la Administración. Que las valoraciones de lo aportado y entregado se ajusten a los criterios de valoración fijados en la LS/98. Que la diferencia entre los valores se ingrese en la tesorería de la administración, si el valor del terreno entregado del PPS es superior al aprovechamiento del terreno ocupado, o si existía crédito adecuado y suficiente para el abono de la diferencia en otro caso.")

41

Valoraciones en ocupaciones directa y permutas

El suelo de los sistemas generales se valorará de forma diferente si contribuyen a crear ciudad o no, según jurisprudencia del TS. Si contribuyen a crear ciudad el aprovechamiento se determinará, expresado en m2e, atendiendo al aprovechamiento medio, por uso predominante, del polígono fiscal en el que se encuentre (art.29 LS/98) o del sector o UA más próxima, debiendo calcular el valor del mismo para poder compararlo con el valor del terreno que entrega la administración, pues si se atiendo sólo a los aprovechamiento, expresados en m2e, serían de difícil comparación al encontrarse en lugar diferentes donde el valor de repercusión del suelo también será diferente. Si no contribuye a crear ciudad se valorará como suelo no urbanizable según LS/98, mediante el sistema de comparación o capitalización de rentas reales o potenciales. El valor del terreno del PPS se valorará según lo ya visto de acuerdo con el aprovechamiento que le otorgue el plan y valores catastrales o método de repercusión residual.

o del sector o UA más próxima, debiendo calcular el valor del mismo para poder compararlo con el valor del terreno que entrega la administración, pues si se atiendo sólo a los aprovechamiento, expresados en m2e, serían de difícil comparación al encontrarse en lugar diferentes donde el valor de repercusión del suelo también será diferente. Si no contribuye a crear ciudad se valorará como suelo no urbanizable según LS/98, mediante el sistema de comparación o capitalización de rentas reales o potenciales. El valor del terreno del PPS se valorará según lo ya visto de acuerdo con el aprovechamiento que le otorgue el plan y valores catastrales o método de repercusión residual.")

42

Fiscalización de los convenios urbanísticos que afecten a los PPS.

43

Verificar que sus estipulaciones no contravengan, infrinjan o defrauden objetivamente en cualquier forma normas imperativas legales o reglamentarias, incluidas las del planeamiento de ordenación (art TRLOEN). En especial, comprobar que mediante la adjudicación del aprovechamiento municipal no supone el pago en especie de la ejecución de contratos administrativos (que implicarían una adjudicación directa en contra de la LCAP –STSJCE de 12/07/2001-) o que se contravenga la forma de enajenación de los PPS o el fin previsto en la normativa urbanística para estos (STS 31/10/01). Que en los convenios en los que se materialice en efectivo el 10% de cesión se incluya como anexo la valoración pertinente, practicada por los sevicios administrativos compententes. Analizar la equivalencia de las diferentes contraprestaciones, si es que existieran, de acuerdo con criterios de valoración ajustados al mercado. Comprobar que se cumpla el requisito de publicidad que señala el art TRLOEN y su ratificación por el órgano competente que señala el art salvo en los de planeamiento. Analizar la razonabilidad económica de lo pactada de acuerdo con los principios de buena administración y las garantías, plazos y demás aspectos que afecten a su viabilidad y exigibilidad Verificar si la Administración fiscalizada dispone del registro de convenios a que se refiere el art. 238 del TRLOEN.

o que se contravenga la forma de enajenación de los PPS o el fin previsto en la normativa urbanística para estos (STS 31/10/01). Que en los convenios en los que se materialice en efectivo el 10% de cesión se incluya como anexo la valoración pertinente, practicada por los sevicios administrativos compententes. Analizar la equivalencia de las diferentes contraprestaciones, si es que existieran, de acuerdo con criterios de valoración ajustados al mercado. Comprobar que se cumpla el requisito de publicidad que señala el art TRLOEN y su ratificación por el órgano competente que señala el art salvo en los de planeamiento. Analizar la razonabilidad económica de lo pactada de acuerdo con los principios de buena administración y las garantías, plazos y demás aspectos que afecten a su viabilidad y exigibilidad. Verificar si la Administración fiscalizada dispone del registro de convenios a que se refiere el art. 238 del TRLOEN.")

44

Fiscalización de los aspectos presupuestarios, contables y fiscales del urbanismo.

45

Aspectos presupuestarios.

Verificar que los ingresos procedentes de la sustitución del 10% por su equivalente en metálico se imputan al capítulo III, conceptos 396, 397 y 399 del estado de ingresos y no al IV, VI o VII. Verificar que los ingresos procedentes de la enajenación de parcelas o bienes del PPS se imputan al capítulo VI de ingresos. Analizar las modificaciones de crédito financiadas con ingresos de los PPS y la justificación, a través del informe económico-financiero, de los ingresos que se consignan en el presupuesto procedentes del PPS y que se prevean hacer efectivos en el ejercicio. Confirmar, que si bien inicialmente se puedan imputar a una cuenta extrapresupuestaria de ingresos pendientes de aplicación, si se han imputado definitivamente al presupuesto de ingresos antes del 31/12 en aplicación del principio de devengo y anualidad presupuestaria. Comprobar que se realiza un seguimiento de esos ingresos mediante el estado de gastos con financiación afectada y se han considerado las Desviaciones de Financiación Positivas para integrar el RLTGFA o Exceso de Financiación. Verificar si la afectación presupuestaria se corresponde a los fines que señala el TRLOEN de Canarias para los PPS. En este sentido es muy importante considerar que para el año 2004, donde no estaba vigente el RGUC, podría ser de aplicación el artículo TRLS92, esto es, el destino exclusivo a la conservación y ampliación del PMS, al no establecer el TRLOTENC el destino de los ingresos de la gestión urbanística. Verificar que si los ingresos por enajenaciones de parcelas o gestión urbanística (10%) se destinen a actividades sociales (art.76.c), estas estén vinculadas a actuaciones públicas urbanísticas, residenciales o ambientales o para facilitar la ejecución del planeamiento (art.74.1) –por ejemplo, construcción un centro social previsto en el plan a financiar por el Ayuntamiento según el propio plan-.

se destinen a actividades sociales (art.76.c), estas estén vinculadas a actuaciones públicas urbanísticas, residenciales o ambientales o para facilitar la ejecución del planeamiento (art.74.1) –por ejemplo, construcción un centro social previsto en el plan a financiar por el Ayuntamiento según el propio plan-.")

46

Aspectos contables Con ICAL/90 (Regla 67, 202 y apartado II de las normas de valoración): Verificar que las parcelas procedentes de la cesión del 10% se registran, mediante asiento directo no presupuestario, en la contabilidad e inventario contable en el momento de la aprobación definitiva del proyecto equidistributivo por el valor real de mercado obtenido por tasación y con identificación de las características de cada bien que permitan su identificación. Con ICAN/04 (Regla 16, apartado 6 y 2 de las normas de valoración): Comprobar que existe una adecuada correlación entre el inventario patrimonial del ayuntamiento y lo registrado en el inmovilizado en su contabilidad, solicitante en mayor y desglose inicial y final de las cuentas del subgrupo 20. En otro caso comprobar si dispone de inventario contable específico y se han registrado las parcelas del 10% y demás fincas cedidas para dotaciones locales y sistemas generales. Verificar que el valor por el que se han dado de alta es el venal obtenido por tasación. Verificar que por la incorrecta imputación presupuestaria al capítulo VI del estado de ingresos de supuestos de sustitución del 10% por su equivalente en metálico no se den de baja saldos de la cuenta 20 que previamente no habían sido dados de alta, que pudiera afectar al principio de imagen fiel. Comprobar que las ventas de parcelas de los PPS hubieran sido dadas de alta previamente en la contabilidad del Ayuntamiento mediante asiento directo, pues en otro caso se darán de baja saldos de cuentas de inmovilizado que no existían previamente. Comprobar que se ha realizado una correcta contabilización de las permutas de acuerdo con las reglas de la ICAL/90 y ICAN/04,

: Verificar que las parcelas procedentes de la cesión del 10% se registran, mediante asiento directo no presupuestario, en la contabilidad e inventario contable en el momento de la aprobación definitiva del proyecto equidistributivo por el valor real de mercado obtenido por tasación y con identificación de las características de cada bien que permitan su identificación. Con ICAN/04 (Regla 16, apartado 6 y 2 de las normas de valoración): Comprobar que existe una adecuada correlación entre el inventario patrimonial del ayuntamiento y lo registrado en el inmovilizado en su contabilidad, solicitante en mayor y desglose inicial y final de las cuentas del subgrupo 20. En otro caso comprobar si dispone de inventario contable específico y se han registrado las parcelas del 10% y demás fincas cedidas para dotaciones locales y sistemas generales. Verificar que el valor por el que se han dado de alta es el venal obtenido por tasación. Verificar que por la incorrecta imputación presupuestaria al capítulo VI del estado de ingresos de supuestos de sustitución del 10% por su equivalente en metálico no se den de baja saldos de la cuenta 20 que previamente no habían sido dados de alta, que pudiera afectar al principio de imagen fiel. Comprobar que las ventas de parcelas de los PPS hubieran sido dadas de alta previamente en la contabilidad del Ayuntamiento mediante asiento directo, pues en otro caso se darán de baja saldos de cuentas de inmovilizado que no existían previamente. Comprobar que se ha realizado una correcta contabilización de las permutas de acuerdo con las reglas de la ICAL/90 y ICAN/04,")

47

Operativa contable bajo la vigente de la ICAL 90

Operativa contable bajo la vigente de la ICAL 90. sobre la base de la Consulta IGAE 1/93 Por la aprobación del proyecto de reparcelación (Valor de mercado según tasación). Esta operativa contable también es aplicable a la aprobación del proyecto de compensación. xx 2000 (Solares sin edificar si la cesión del 10% de aprovechamiento es en parcelas edificables) 2000 (Inmovilizado material por las parcelas afectas a un servicio público) 220( Terrenos y bienes naturales sobre los que se situarán las obras de infraestructura) o 221(Infraestructuras destinadas al uso general) 430 (D.R si la cesión del 10% es en metálico) A 820 (Resultado extraordinario si la cesión es en parcelas). O 787 (Ingresos por aprovechamiento urbanístico si es en metálico). En el momento en que se recepcione la obra de urbanización se dará de baja la cuenta del subgrupo 22 donde hubiéramos imputado el coste de la urbanización y daremos de alta la correspondiente de 109 bienes entregados al uso general.

. Esta operativa contable también es aplicable a la aprobación del proyecto de compensación xx (Solares sin edificar si la cesión del 10% de aprovechamiento es en parcelas edificables) 2000 (Inmovilizado material por las parcelas afectas a un servicio público) 220( Terrenos y bienes naturales sobre los que se situarán las obras de infraestructura) o 221(Infraestructuras destinadas al uso general) 430 (D.R si la cesión del 10% es en metálico) A. 820 (Resultado extraordinario si la cesión es en parcelas). O. 787 (Ingresos por aprovechamiento urbanístico si es en metálico). En el momento en que se recepcione la obra de urbanización se dará de baja la cuenta del subgrupo 22 donde hubiéramos imputado el coste de la urbanización y daremos de alta la correspondiente de 109 bienes entregados al uso general.")

48

Cuentas financieras-patrimoniales representativas del PMS en la nueva INCL/04

Por la aprobación del proyecto de reparcelación o compensación (Valor venal de mercado según tasación) xx 240 ( PMS, solares sin edificar si la cesión del 10% de aprovechamiento es en parcelas edificables) 220 o 240 (Inmovilizado material por las parcelas afectas a un servicio público) 200 o 201( Terrenos y bienes naturales sobre los que se situarán las obras de infraestructura) 430 (D.R si la cesión del 10% es en metálico) A 755 (Transferencias de capital por el resto de conceptos) 746 (Ingresos por aprovechamiento urbanístico en concepto del 10%)

xx ( PMS, solares sin edificar si la cesión del 10% de aprovechamiento es en parcelas edificables) 220 o 240 (Inmovilizado material por las parcelas afectas a un servicio público) 200 o 201( Terrenos y bienes naturales sobre los que se situarán las obras de infraestructura) 430 (D.R si la cesión del 10% es en metálico) A. 755 (Transferencias de capital por el resto de conceptos) 746 (Ingresos por aprovechamiento urbanístico en concepto del 10%)")

49

Cuentas financieras-patrimoniales representativas del PMS en la nueva INCL/04

Cuenta de primer orden 218 Aprovechamientos urbanísticos. Inmovilizaciones inmateriales. Cuenta del subgrupo 24 Patrimonio Municipal del Suelo (bienes y derechos integrantes del PMS) 240 Terrenos 241 Construcciones. 242 Aprovechamientos urbanísticos. 249 Otros bienes y derechos del PMS. Operativa contable: Alta, normalmente con la aprobación del proyecto de reparcelación o compensación xx Subgrupo 24 (240, 241, 242 y 249) A 400 o la cuenta 784 Trabajos realizados para el PMS Subvención de capital (por la adquisición a título gratuito, normalmente por el 10%). xx Baja, cuando se enajene. 430 440 ( Deudores no presupuestarios por IVA repercutido) 672 “pérdidas procedentes del PMS” (por los resultados negativos de la operación). 477 (IVA repercutido) 772 “Beneficios procedentes del PMS” (por los resultados positivos de la operación)

240 Terrenos. 241 Construcciones. 242 Aprovechamientos urbanísticos. 249 Otros bienes y derechos del PMS. Operativa contable: Alta, normalmente con la aprobación del proyecto de reparcelación o compensación xx Subgrupo 24 (240, 241, 242 y 249) A. 400 o la cuenta 784 Trabajos realizados para el PMS. Subvención de capital. (por la adquisición a título gratuito, normalmente por el 10%) xx Baja, cuando se enajene ( Deudores no presupuestarios por IVA repercutido) 672 pérdidas procedentes del PMS (por los resultados negativos de la operación). 477 (IVA repercutido) 772 Beneficios procedentes del PMS (por los resultados positivos de la operación)")

50

Operaciones de permuta y ocupación directa en el PMS según la INCL/04

xx 200 (Terrenos y bienes naturales sobre los que se situarán las obras de infraestructura) 22X o 24X( Bienes destinados a servicios públicos). Valor de tasación con límite en el valor del mercado incluyendo los gastos de puesta en funcionamiento hasta ese momento. 430 (D.R si el valor de lo entregado por el Ayuntamiento es superior a lo recibido, y se decide exigir la diferencia) 656 (Subvenciones de Capital por las diferencia entre el mayor valor del bien entregado y el recibido si no se compensa económicamente) 294 (Provisiones por depreciación del PMS). Por la provisión dotada hasta ese momento. A Subgrupo 24 (240, 241, 242 y 249) o 218 (Aprovechamientos urbanísticos). Por el valor de alta 400 (O.R si el valor de lo recibido por el Ayuntamiento es mayor a lo entregado según valores de tasación y se decide compensar la diferencia) 400( O.R por los gastos de puesta en funcionamiento) 756 (Subvención de capital por las diferencia entre el mayor valor del bien recibido y el entregado si no se compensa económicamente). xx

22X o 24X( Bienes destinados a servicios públicos). Valor de tasación con límite en el valor del mercado incluyendo los gastos de puesta en funcionamiento hasta ese momento. 430 (D.R si el valor de lo entregado por el Ayuntamiento es superior a lo recibido, y se decide exigir la diferencia) 656 (Subvenciones de Capital por las diferencia entre el mayor valor del bien entregado y el recibido si no se compensa económicamente) 294 (Provisiones por depreciación del PMS). Por la provisión dotada hasta ese momento. A. Subgrupo 24 (240, 241, 242 y 249) o 218 (Aprovechamientos urbanísticos). Por el valor de alta. 400 (O.R si el valor de lo recibido por el Ayuntamiento es mayor a lo entregado según valores de tasación y se decide compensar la diferencia) 400( O.R por los gastos de puesta en funcionamiento) 756 (Subvención de capital por las diferencia entre el mayor valor del bien recibido y el entregado si no se compensa económicamente) xx")

51

Fiscalización de los aspectos fiscales del urbanismo

52

LAS REFERENCIAS HECHAS AL IVA HAY QUE ENTENDERLAS AL IGIC

Art. 5.4 b) ley 20/91:Se considerarán en todo caso empresarios o profesionales a quienes efectúen la urbanización de terrenos y la promoción, construcción o rehabilitación de edificaciones para su venta, adjudicación o cesión por cualquier título, aunque se realice ocasionalmente. Art.5.Uno. d) Ley 37/92, IVA: Se reputarán empresarios o profesionales quienes efectúen la urbanización de terrenos y la promoción, construcción o rehabilitación de edificaciones para su venta, adjudicación o cesión por cualquier título, aunque se realice ocasionalmente.

ley 20/91:Se considerarán en todo caso empresarios o profesionales a quienes efectúen la urbanización de terrenos y la promoción, construcción o rehabilitación de edificaciones para su venta, adjudicación o cesión por cualquier título, aunque se realice ocasionalmente. Art.5.Uno. d) Ley 37/92, IVA: Se reputarán empresarios o profesionales quienes efectúen la urbanización de terrenos y la promoción, construcción o rehabilitación de edificaciones para su venta, adjudicación o cesión por cualquier título, aunque se realice ocasionalmente.")

53

LAS REFERENCIAS HECHAS AL IVA HAY QUE ENTENDERLAS AL IGIC

Art ) Ley 20/91, Régimen fiscal Canarias: Están exentas de este impuesto: las entregas de terrenos que no tengan la condición de edificables. La exención no se extiende a la entregas de los siguientes terrenos que no tengan la condición de edificables: a) las de terrenos urbanizados o en curso de urbanización, realizadas por el promotor de la urbanización. Artículo ley 37/92, IVA, Están exentas las entregas de terrenos rústicos y demás que no tengan la condición de edificables, y los destinados exclusivamente a parques y jardines públicos o a superficies viales de uso público. La exención no se extiende a las entregas de los siguientes terrenos, aunque no tengan la condición de edificables: a) las de terrenos urbanizados o en curso de urbanización, realizadas por el promotor de la urbanización, excepto los destinados exclusivamente a parques y jardines públicos o a superficies viales de uso público.

Ley 20/91, Régimen fiscal Canarias: Están exentas de este impuesto: las entregas de terrenos que no tengan la condición de edificables. La exención no se extiende a la entregas de los siguientes terrenos que no tengan la condición de edificables: a) las de terrenos urbanizados o en curso de urbanización, realizadas por el promotor de la urbanización. Artículo ley 37/92, IVA, Están exentas las entregas de terrenos rústicos y demás que no tengan la condición de edificables, y los destinados exclusivamente a parques y jardines públicos o a superficies viales de uso público. La exención no se extiende a las entregas de los siguientes terrenos, aunque no tengan la condición de edificables: a) las de terrenos urbanizados o en curso de urbanización, realizadas por el promotor de la urbanización, excepto los destinados exclusivamente a parques y jardines públicos o a superficies viales de uso público.")

54

IVA EN LAS OPERACIONES CON EL PMS

RESOLUCIÓN DGT 2/2000, DE 22 DICIEMBRE Y DIVERSAS CONSULTAS DEL MISMO CENTRO DIRECTIVO. Sustitución del 10% por su equivalente en metálico. (DGT V de 05/11/04) Cesión de parcelas resultantes al Ayuntamiento en concepto del 10% de aprovechamiento (TEAC 21/03/01 Enajenación de parcelas resultantes de la cesión del 10% de aprovechamiento municipal Procede el devengo del IVA (tipo general del 16%) No procede el devengo del IVA En los casos de ocupación directa o permuta, la consulta de la DGT V considera exenta la entrega del terreno por el particular por estar afecto a una dotación local mientras que la entrega del aprovechamiento o parcela municipal los equipara con una entrega de bienes (terrenos) a efectos del IVA. Por lo tanto devengará IVA se hubiera aprobado el proyecto de reparcelación o estuviera en curso de urbanización la unidad de actuación correspondiente (La S. de la AN de 16/05/2000 consideraba que los terrenos estaban en curso de urbanización desde que se aprueba por el órgano competente urbanístico la constitución de la Junta de Compensación –DªTª tercera del TRLS76-). La DGT, en consulta V , viene considerando que un terreno no estará en curso de urbanización a efectos del Impuesto sobre el Valor Añadido hasta que se haya iniciado sobre el mismo la ejecución de las obras de urbanización, es decir, hasta que comience la última de las fases señaladas. Este mismo criterio es el que establece el Tribunal Supremo en sentencias de fechas 11 de octubre y 8 de noviembre de Las consultas de 03/12/2003, JUR 2004/63194 y de 16/03/2004, JT 2004/622, consideran que los propietarios adquieren la condición de urbanizadores desde el momento en que se hayan incorporado a los terrenos parte, al menos, de los costes de urbanización, gastos que de acuerdo con la STS citada podría ampliarse a cualquiera de gestión o adminitracción previos a los de la obra urbanizadora.

Cesión de parcelas resultantes al Ayuntamiento en concepto del 10% de aprovechamiento (TEAC 21/03/01. Enajenación de parcelas resultantes de la cesión del 10% de aprovechamiento municipal. Procede el devengo del IVA (tipo general del 16%) No procede el devengo del IVA. En los casos de ocupación directa o permuta, la consulta de la DGT V considera exenta la entrega del terreno por el particular por estar afecto a una dotación local mientras que la entrega del aprovechamiento o parcela municipal los equipara con una entrega de bienes (terrenos) a efectos del IVA. Por lo tanto devengará IVA se hubiera aprobado el proyecto de reparcelación o estuviera en curso de urbanización la unidad de actuación correspondiente (La S. de la AN de 16/05/2000 consideraba que los terrenos estaban en curso de urbanización desde que se aprueba por el órgano competente urbanístico la constitución de la Junta de Compensación –DªTª tercera del TRLS76-). La DGT, en consulta V , viene considerando que un terreno no estará en curso de urbanización a efectos del Impuesto sobre el Valor Añadido hasta que se haya iniciado sobre el mismo la ejecución de las obras de urbanización, es decir, hasta que comience la última de las fases señaladas. Este mismo criterio es el que establece el Tribunal Supremo en sentencias de fechas 11 de octubre y 8 de noviembre de Las consultas de 03/12/2003, JUR 2004/63194 y de 16/03/2004, JT 2004/622, consideran que los propietarios adquieren la condición de urbanizadores desde el momento en que se hayan incorporado a los terrenos parte, al menos, de los costes de urbanización, gastos que de acuerdo con la STS citada podría ampliarse a cualquiera de gestión o adminitracción previos a los de la obra urbanizadora.")

55

Aspectos fiscales Comprobar que en las enajenaciones de parcelas de los PPS en los que la Administración hubiera intervenido en el proceso de urbanización y este hubiera se hubiera ya iniciado (el Tribunal Supremo en sentencias de fechas 11 de octubre y 8 de noviembre de Las consultas de 03/12/2003, JUR 2004/63194 y de 16/03/2004, JT 2004/622, consideran que los propietarios adquieren la condición de urbanizadores desde el momento en que se hayan incorporado a los terrenos parte, al menos, de los costes de urbanización, gastos que de acuerdo con la STS citada podría ampliarse a cualquiera de gestión o administración previos a los de la obra urbanizadora), se exige el IGIC del 5% sobre el precio de adjudicación y se expide factura. Comprobar que ese IVA se ingresa en la AEAT o compensa con otro soportado legalmente. Verificar que en las permutas, por las parcelas de los PPS o aprovechamientos municipales que se entregan, siempre que se haya incorporado parte, al menos, de los costes de urbanización, se devenga el IVA del 16% entregadas, y en los terrenos que recibe el Ayuntamiento si son rústicos o no urbanizables, destinados a jardines o zonas verdes y demás dotaciones locales o sistemas generales, que no se devengue el IVA por dicha entrega (Consulta DGT ). Si son terrenos urbanos o urbanizables los entregados por los particulares y hubieran intervenido en el proceso de urbanización devengará el IVA repercutiéndolo al Ayuntamiento que lo soportará.

, se exige el IGIC del 5% sobre el precio de adjudicación y se expide factura. Comprobar que ese IVA se ingresa en la AEAT o compensa con otro soportado legalmente. Verificar que en las permutas, por las parcelas de los PPS o aprovechamientos municipales que se entregan, siempre que se haya incorporado parte, al menos, de los costes de urbanización, se devenga el IVA del 16% entregadas, y en los terrenos que recibe el Ayuntamiento si son rústicos o no urbanizables, destinados a jardines o zonas verdes y demás dotaciones locales o sistemas generales, que no se devengue el IVA por dicha entrega (Consulta DGT ). Si son terrenos urbanos o urbanizables los entregados por los particulares y hubieran intervenido en el proceso de urbanización devengará el IVA repercutiéndolo al Ayuntamiento que lo soportará.")

56

LA GESTIÓN URBANÍSTICA

57

¿Qué se entiende por gestión urbanística?

Función Pública y servicio público. Permita cumplir los principios, derechos y deberes de cesión, equidistribución y urbanización. Gestión urbanística y ejecución del plan son conceptos sinónimos. En Canarias existe en SU y SURB preferencia de los sistemas de ejecución privados, incluso sin la tradicional iniciativa de los propietarios, pudiendo optar por un sistema de ejecución pública cuando razones de interés público así lo justifique (art. 97 a 1. del TRLOEN.)

")

58

¿Qué clase de ejecución del planeamiento existe?

Actuaciones asistemáticas o de licencia directa en suelo urbano consolidado. Actuaciones sistemáticas suelo urbano no consolidado y urbanizable, las cuales se dividen en dos: Actuaciones de gestión directa. Actuaciones de gestión indirecta.

59

¿Cuáles son los presupuestos necesarios para iniciar la gestión urbanística?

Que tenga aprobado el PGOU o NNSS. Si la gestión es en suelo urbano no consolidado que se encuentre aprobado el Plan Especial al que puede remitir el PGOU. Si es en suelo urbanizable que se haya aprobado el Plan Parcial o equivalente. Iniciativa pública o privada.

60

¿Qué clase de actuaciones sistemáticas existen?

Actuaciones sistemáticas pública o directa: Cooperación= Actuación pública en suelo privado Expropiación= Actuación pública en suelo público Ejecución forzosa= Actuación mixta en suelo privado

61

¿Qué clase de actuaciones sistemáticas existen?

Actuaciones sistemáticas privada o indirecta: actuación privada en suelo privado Concierto. Compensación. Ejecución empresarial.

68

Fiscalización de los sistemas de ejecución privados (arts

Fiscalización de los sistemas de ejecución privados (arts. 100 y ss TRLOEN)

")

69

Aspectos comunes que hay que comprobar en la incoación del concreto sistema de actuación privado

Comprobar que el concreto sistema a utilizar (concierto, compensación o ejecución empresarial) se promueva por los propietarios del ámbito si es dentro del primer año desde la aprobación definitiva del planeamiento, o en otro caso, por cualquier persona aunque no sea propietaria del ámbito pero para uso predominantemente residencial, industrial o terciario no turístico. Verificar que, previo informes técnicos y jurídicos precisos, el Alcalde resuelva la sobre la asunción de la iniciativa, incoando el procedimiento de aprobación del proyecto de urbanización y, en su caso, de planeamiento con notificación a todos los propietarios. Comprobar que se aprueba inicialmente el proyecto de urbanización y, en su caso, del planeamiento, se somete a información pública por plazo de un mes con citación personal de todos los propietarios afectados. Verificar que se respecte la preferencia de la iniciativa de la propiedad que represente el 50% o más de la superficie del ámbito, y se elija el sistema de compensación, o que sea propietario único o la totalidad de los propietarios tomen la iniciativa que se gestionará por concierto, resuelto por el Pleno del Ayuntamiento. En otro caso, verificar que el Ayuntamiento en Pleno elija entre la iniciativa, considerando la preferencia a la que haya obtenido mayor respaldo de los propietarios y el interés general urbanístico, con establecimiento del sistema de ejecución empresarial. Comprobar en los casos de iniciativa formulada por no propietarios que la resolución del Pleno se comunica en acto público celebrado a tal fin, previa convocatoria del promotor de la iniciativa y los que presentaran alternativas. Verificar que se permitió y, en su caso se ejerció, el derecho de adjudicación preferente, por el siguiente orden, de los propietarios, promotores de la iniciativa y empresas públicas y entes consorciales, que establece el artículo del TRLOEN.

se promueva por los propietarios del ámbito si es dentro del primer año desde la aprobación definitiva del planeamiento, o en otro caso, por cualquier persona aunque no sea propietaria del ámbito pero para uso predominantemente residencial, industrial o terciario no turístico. Verificar que, previo informes técnicos y jurídicos precisos, el Alcalde resuelva la sobre la asunción de la iniciativa, incoando el procedimiento de aprobación del proyecto de urbanización y, en su caso, de planeamiento con notificación a todos los propietarios. Comprobar que se aprueba inicialmente el proyecto de urbanización y, en su caso, del planeamiento, se somete a información pública por plazo de un mes con citación personal de todos los propietarios afectados. Verificar que se respecte la preferencia de la iniciativa de la propiedad que represente el 50% o más de la superficie del ámbito, y se elija el sistema de compensación, o que sea propietario único o la totalidad de los propietarios tomen la iniciativa que se gestionará por concierto, resuelto por el Pleno del Ayuntamiento. En otro caso, verificar que el Ayuntamiento en Pleno elija entre la iniciativa, considerando la preferencia a la que haya obtenido mayor respaldo de los propietarios y el interés general urbanístico, con establecimiento del sistema de ejecución empresarial. Comprobar en los casos de iniciativa formulada por no propietarios que la resolución del Pleno se comunica en acto público celebrado a tal fin, previa convocatoria del promotor de la iniciativa y los que presentaran alternativas. Verificar que se permitió y, en su caso se ejerció, el derecho de adjudicación preferente, por el siguiente orden, de los propietarios, promotores de la iniciativa y empresas públicas y entes consorciales, que establece el artículo del TRLOEN.")

70

Fiscalización del concierto I.

Verificar que se presenta un convenio urbanístico de gestión suscrito por todos los propietarios y formalizado en escritura pública. Verificar que los convenios contengan los documentos que exige el artículo del TRLOUEN que aseguren la correcta constitución de la entidad responsable (EUG o sociedad mercantil) de la gestión urbanística. Comprobar que en el mismo se determina la transmisión al Ayuntamiento, de forma gratuita y libre de cargas y gravámenes, los terrenos que constituyan las dotaciones locales y, en su caso, suelo para sistemas generales, (a tales efectos deberá solicitarse el planeamiento más detallado posible para comprobar la coincidencia de superficies y determinaciones) así como las parcelas en donde se materializará la cesión del 10% del aprovechamiento total o su sustitución por su equivalente en metálico. Comprobar que en los estatutos de la sociedad mercantil creada al efecto se prevé la participación de un representante del Ayuntamiento en condición de consejero o administrador con veto suspensivo por tiempo máximo de un mes de cualquier acuerdo social ejercitable en el acto de votación.

de la gestión urbanística. Comprobar que en el mismo se determina la transmisión al Ayuntamiento, de forma gratuita y libre de cargas y gravámenes, los terrenos que constituyan las dotaciones locales y, en su caso, suelo para sistemas generales, (a tales efectos deberá solicitarse el planeamiento más detallado posible para comprobar la coincidencia de superficies y determinaciones) así como las parcelas en donde se materializará la cesión del 10% del aprovechamiento total o su sustitución por su equivalente en metálico. Comprobar que en los estatutos de la sociedad mercantil creada al efecto se prevé la participación de un representante del Ayuntamiento en condición de consejero o administrador con veto suspensivo por tiempo máximo de un mes de cualquier acuerdo social ejercitable en el acto de votación.")

71

Fiscalización del concierto II.

Verificar que es aprobado por el Alcalde u órgano en que delegue de forma condicionado a la presentación de garantías para asegurar la correcta ejecución de la actuación, que no podrán ser inferior al 15% del importe total previsto para las obras de urbanización, y que también podrán consistir en la afectación real de fincas originarias al cumplimiento de los deberes y obligaciones urbanísticas. Comprobar que tras la aprobación definitiva, cumplida, en su caso, las condiciones impuestas, se procede a la inscripción en Registro de la Propiedad, Inventario de bienes e Inventario o Registro de Explotación del PPS de los bienes de cesión obligatoria y gratuita transmitido. Verificar que se de de alta en la contabilidad del Ayuntamiento y, en su caso, en el inventario contable los terrenos de cesión obligatoria y gratuita.

72

Fiscalización de la compensación I.

Comprobar que los propietarios que representen más del 50% de la propiedad son los que presentan los estatutos y bases de actuación de la Junta de Compensación. Verificar que los anteriores son aprobados por el Ayuntamiento de acuerdo con el procedimiento establecido en el RGUC y que en sus estatutos se prevé que en su máximo órgano de gobierno forme parte un representante de la Administración actuante. Comprobar que se comunica al Ayuntamiento la constitución en escritura pública de la Junta de Compensación y su inscripción en el Registro de entidades urbanísticas colaboradoras de la CCAA de Canarias. La junta de compensación será la responsable frente al Ayuntamiento de la urbanización completa de la unidad de actuación y, en su caso, de la edificación de los solares resultantes.

73

Fiscalización de la compensación II.

Verificar si se ha publicado la resolución municipal que determine el sistema de compensación, para que el resto de los propietarios no promotores puede ejercer su derecho de integrarse en sistema en el plazo de dos meses siguientes a la publicación citada. Comprobar si se realizó anotación preventiva en el Registro de la Propiedad de afectación de los terrenos a las cargas urbanísticas. Verificar que el proyecto de compensación que formule inicialmente la Junta de Compensación lo hace de acuerdo con las bases de actuación aprobadas por el Ayuntamiento, Comprobar que se haya realizado el trámite de información público por plazo mínimo de veinte días. Verificar que se haya acreditado la titularidad y situación de las fincas iniciales mediante certificado del Registro de la Propiedad de dominio y cargas. Aprobación definitiva por el Ayuntamiento dentro del plazo de dos meses desde la presentación de la totalidad de la documentación exigible, transcurrido el cual se producirá el silencio administrativo positivo. Comprobar que tras la aprobación definitiva, cumplida, en su caso, las condiciones impuestas, se procede a la inscripción en Registro de la Propiedad, Inventario de bienes e Inventario o Registro de Explotación del PPS de los bienes de cesión obligatoria y gratuita transmitido. Verificar que se de de alta en la contabilidad del Ayuntamiento y, en su caso, en el inventario contable los terrenos de cesión obligatoria y gratuita.

74

Fiscalización del sistema de ejecución empresarial.

Una vez fiscalizado el establecimiento de este sistema, comprobar la aprobación municipal del convenio urbanístico de ejecución, que debe encontrarse formalizado en escritura pública. En particular deberá comprobarse los siguientes extremos: Forma propuesta en el convenio de materializar la cesión de dotaciones locales, según planeamiento de ordenación pormenorizada, La cesión del suelo para la materialización del 10% de cesión obligatoria y gratuita. las bases de actuación (incluyendo la programación temporal de la urbanización y, en su caso, la edificación). En su caso, estatutos y el acuerdo de la sociedad mercantil. Garantías ofrecidas a para asegurar la correcta ejecución de la actuación, que no podrá ser inferior al 15% del valor del importe total previsto para las obras de urbanización, y que podrá consistir en la afectación real de fincas originarias al cumplimiento de los deberes y obligaciones. El procedimiento de liquidación final de la actuación. Verificar el grado de dirección, supervisión, intervención y control ( artículo 117 b) del TRLOUEN) que sobre la actividad de ejecución ejercita el Ayuntamiento.

. En su caso, estatutos y el acuerdo de la sociedad mercantil. Garantías ofrecidas a para asegurar la correcta ejecución de la actuación, que no podrá ser inferior al 15% del valor del importe total previsto para las obras de urbanización, y que podrá consistir en la afectación real de fincas originarias al cumplimiento de los deberes y obligaciones. El procedimiento de liquidación final de la actuación. Verificar el grado de dirección, supervisión, intervención y control ( artículo 117 b) del TRLOUEN) que sobre la actividad de ejecución ejercita el Ayuntamiento.")

75

Fiscalización del sistema expropiatorio I.

Si se utiliza la forma de gestión indirecta, tanto de la gestión de la expropiación como la de la ejecución de las obras, verificar que la adjudicación se realizó de acuerdo con lo dispuesto en el TRLCA, con especial incidencia en las valoraciones de los bienes o derechos que se le adjudicarán al concesionario por su beneficio industrial y gastos generales, analizando su razonabilidad y justificación. Tanto en los supuesto de gestión directa como indirecta, en los casos en los que se opte por tasación conjunta, comprobar la exposición pública del proyecto de expropiación y notificación individual de las hojas de aprecio a los propietarios que así aparezcan en los registros públicos. Verificar la legalidad y razonabilidad del contenido del proyecto expropiatorio de acuerdo con el siguiente alcance: Existencia de crédito adecuado y suficiente si la gestión es directa o siendo indirecta se paga el precio al concesionario, y aunque no se le pague el precio también por el principio de presupuesto bruto. Valoración de cada uno de los bienes a expropiar de acuerdo con los criterios de valoración de la LS98 ya visto, con especial consideración de que se tenga en cuenta que sólo les corresponde el 90% de su aprovechamiento (el 10% le corresponde al Ayuntamiento).

.")

76

Fiscalización del sistema expropiatorio II.

Comprobar, en el caso de que el procedimiento sea de tasación conjunta, que el pago o depósito sea previo a la ocupación de los terrenos y por el precio consignado en el proyecto expropiatorio, y que una vez firmada el acta de ocupación de los mismos se procede a su inscripción y registro, libre de cargas y gravámenes, en el Registro de la Propiedad, Inventario Municipal y Contabilidad. En los casos en los que la determinación del justiprecio se haga de mutuo acuerdo comprobar que el precio fijado se ajuste a los criterios de valoración de la LS98 (126.3 TRLOUEN), de acuerdo con lo ya visto, y cuando se pague en especie, mediante adjudicación de terrenos de valor equivalente, verificar el informe de valoración que garantice una equivalencia de contraprestaciones. Verificar que el que reciba el pago aporte certificación del Registro de la Propiedad a su favor, o, en su defecto, certificación negativa del Registro de la Propiedad acompañada de los títulos justificativos de su derecho (art.222 TRLS92). Verificar que la urbanización se culmina en el plazo de diez años desde su inicio, pues en otro caso, de acuerdo con la LS98, procedería su reversión.

, de acuerdo con lo ya visto, y cuando se pague en especie, mediante adjudicación de terrenos de valor equivalente, verificar el informe de valoración que garantice una equivalencia de contraprestaciones. Verificar que el que reciba el pago aporte certificación del Registro de la Propiedad a su favor, o, en su defecto, certificación negativa del Registro de la Propiedad acompañada de los títulos justificativos de su derecho (art.222 TRLS92). Verificar que la urbanización se culmina en el plazo de diez años desde su inicio, pues en otro caso, de acuerdo con la LS98, procedería su reversión.")

77

Fiscalización del sistema de cooperación I