Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Hacia los reportes integrados: La evolución de los reportes de sostenibilidad

Universidad del Antioquia JORNADAS DEL CONOCIMIENTO EN CIENCIAS ECONÓMICAS MEDELLÍN 14 AL 15 de noviembre de 2012

2

Accountability y transparencia

“La situación actual de la información corporativa podría describirse esquemáticamente de la siguiente forma: una gran cantidad de información inconexa, no necesariamente relevante, costosa de elaborar, difícil de manejar, con escasa trascendencia estratégica y utilidad para la toma de decisiones con enfoque de futuro, dado su carácter eminentemente histórico y financiero”. Jose Luis Lizcano (AECA, 2012)

")

3

¿Cuáles han sido los mayores conflictos de las organizaciones?

5

¿Cuáles han sido los impactos de la corrupción?

Perdida de confianza en las instituciones y por ende de credibilidad. Aumento de las problemáticas asociadas con el desarrollo. (Círculos viciosos del subdesarrollo)

")

6

¿Qué es la Confianza? Es un atributo que equilibra las relaciones ente distintos actores, que pueden diferir en poder, acceso, conocimiento, recursos, etc. Genera incentivos al desarrollo y la productividad Construye las bases de una relación civilizada entre actores. Se construye a lo largo del tiempo con base en la reputación, el aseguramiento de expectativas y la reducción del riesgo y la incertidumbre Opportunism, Trust and Cooperation: A Game Theoretic Approach With Heterogeneous Agents. Marie-Laure Cabon-Dhersin and Shyama V. Ramani. Rationality and Society 2007; 19; 203

7

¿Qué es la Confianza? Credibilidad Valor Disminución de los costos de transacción (NEI)

")

8

La transparencia emerge como una respuesta a la crisis de confianza

La transparencia emerge como una respuesta a la crisis de confianza. No es el propósito ni el resultado, es el medio. «La luz del sol es el mejor desinfectante, la luz eléctrica el policía más eficaz» Louis Brandeis – Juez de la Corte suprema de Estados Unidos, 1918.

9

…Rendición de Cuentas «La transparencia deriva de la aplicación del principio de publicidad de Kant: «Todas las acciones referentes al derecho de otros hombres cuya máxima no pueda ser publicada, son injustas»… De allí que la publicidad de los actos no solo sirve para controlar sino que es una forma de control» Responsabilidad Social Corporativa: Teoría y Practica. Fernando Navarro García, 2008

10

…Rendición de Cuentas «La transparencia es la capacidad de responder a las peticiones de informaciones de unos ciudadanos cada vez más exigentes con el papel social que debe cumplir la empresa y a sus propios compromisos» Fernando Navarro García, 2008 ¿Que clase de información? «La publicidad de los actos es la regla, el secreto la excepción» Fernando Navarro García, 2008.

11

¿Cómo gestiono la transparencia?

12

FINANCIERA Y NO FINANCIERA

Información contable FINANCIERA Y NO FINANCIERA

13

QUE ES UN REPORTE DE SOSTENIBILIDAD

Las memorias de sostenibilidad: Global Reporting Initiative GRI G.2 – G.3- G.3.1- G.4

14

¿Qué es la GRI? Es una red multistakeholder mundial.

Es una iniciativa pionera en usar la sostenibilidad como un marco de reporte para las organizaciones. El marco de reporte se desarrolla a través del consenso de los diversos grupos de interés que lo componen y que proceden de diversos sectores Movilizan el desarrollo y la actualización permanente de las guías DINÁMICA La información contenida en esta presentación fue tomada de las publicaciones GRI y su portal web con efectos académicos

15

ESTRUCTURA Guia para la elaboración de reportes de sostenibilidad G3.1, GRI

16

Presencia en el mercado Impactos económicos indirectos

ECONÓMICA Desempeño económico Presencia en el mercado Impactos económicos indirectos AMBIENTAL Materiales, Energía, Agua, Biodiversidad, Emisiones, vertidos y residuos, Productos y servicios, Cumplimiento normativo, Transporte, Aspectos generales SOCIAL Prácticas laborales y trabajo digno Derechos humanos Sociedad Responsabilidad sobre producto

17

PRINCIPIOS Materialidad Contexto de sostenibilidad Exhaustividad

Participación de los grupos de interés Periodicidad Fiabilidad Comparabilidad Claridad Precisión

18

Aliados y Sinergias Convergencia entre GRI y la directriz para empresas multinacionales de la OCDE 2002 aliados Suplemento sectorial para el sector financiero 2010 alinean su trabajo por la promoción de la RSC y la transparencia. La información contenida en esta presentación fue tomada de las publicaciones GRI y su portal web con efectos académicos

19

Alianza con el marco de sostenibilidad del IFC del Banco Mundial

Aliados y Sinergias Alianza con el marco de sostenibilidad del IFC del Banco Mundial La carta de la tierra La información contenida en esta presentación fue tomada de las publicaciones GRI y su portal web con efectos académicos

20

Conferencia de las Naciones Unidas sobre comercio y desarrollo

Aliados y Sinergias Actualmente avances con IPIECA Conferencia de las Naciones Unidas sobre comercio y desarrollo Promover la comprensión y la participación de economías emergentes en los reportes. La información contenida en esta presentación fue tomada de las publicaciones GRI y su portal web con efectos académicos

21

Suplementos sectoriales

Existen suplementos sectoriales con el propósito de dar orientación adicional a los distintos sectores empresariales, ayudando a los reportes a ser más relevantes y fáciles de producir. La información contenida en esta presentación fue tomada de las publicaciones GRI y su portal web con efectos académicos

22

El reporte de sostenibilidad es una manifestación expresa de transparencia

Que debe promover el Accountability.

23

«Es el reconocimiento, asunción de responsabilidad y actitud transparente sobre los impactos de las políticas, decisiones, acciones, productos y desempeño asociado a una organización.» Accountability

24

Tendencias de los reportes de sostenibilidad

CRRA . CRReporting Awards’12 Experienced stakeholders judge the world’s leading CR reports

25

Tendencia mundial de reportes de sostenibilidad publicados a 2011

26

Top de países reportantes

27

Top de países reportantes

28

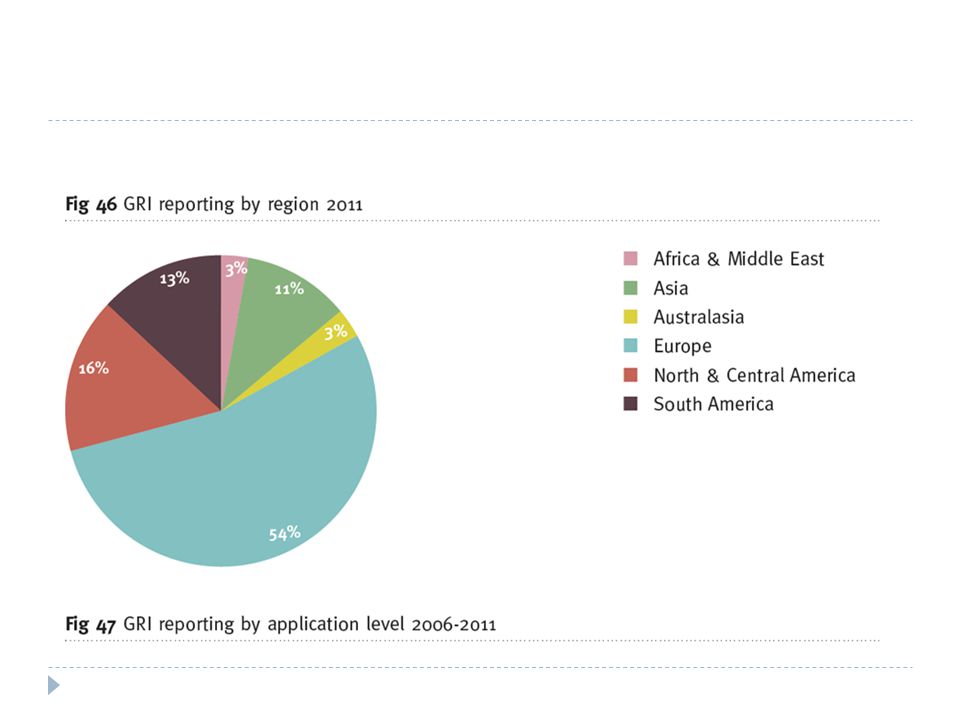

Reportes por región y año

29

Incremento en el número de nuevos reportantes

Incremento en el número de nuevos reportantes. Con alta tendencia al crecimiento

30

Tipos de informes

31

Reportes integrados

32

Reportes integrados por región

33

Formato de reporte

34

Formato de reporte por región

35

Países que usan mayoritariamente GRI

37

Tendencia del aseguramiento

38

Los reportes integrados

39

IIRC – International Integrated

Reporting Committee 39

40

IIRC Al proyecto A4S- Accountability for Sustainability- se integró la iniciativa IIRC la cual busca desarrollar un marco de reportes integrados de carácter mundial, que reúna información financiera, ambiental, social y de gobierno corporativo en una sola estructura clara, concisa, coherente y comparable y así, satisfacer las necesidades de una economía global más sostenible. (Integrated Reporting IIRC ). El objetivo del IIRC es crear una estructura globalmente aceptada para reportar acerca de la contabilidad para la sostenibilidad que incluya información: FINANCIERA, ECONÓMICA, SOCIAL, AMBIENTAL, DE GOBERNANZA, PROSPECTIVA Y ESTRATEGIA en un formato claro, conciso, consistente y comparable: UN REPORTE INTEGRADO La intención es contribuir a la rendición de cuentas de las organizaciones de forma prospectiva y retrospectiva, para atender así a las demandas de un modelo económico participativo y más sostenible. 40

. El objetivo del IIRC es crear una estructura globalmente aceptada para reportar acerca de la contabilidad para la sostenibilidad que incluya información: FINANCIERA, ECONÓMICA, SOCIAL, AMBIENTAL, DE GOBERNANZA, PROSPECTIVA Y ESTRATEGIA en un formato claro, conciso, consistente y comparable: UN REPORTE INTEGRADO. La intención es contribuir a la rendición de cuentas de las organizaciones de forma prospectiva y retrospectiva, para atender así a las demandas de un modelo económico participativo y más sostenible. 40.")

41

IIRC – Coordenação Sir Michael Peat, Principal Private Secretary to TRH - The Prince of Wales and The Duchess of Cornwall (Chairman) Professor Mervyn King, Chairman King Committee on Corporate Governance - IoD South Africa e Chairman GRI - Global Reporting Initiative (Deputy Chairman) 41

41.")

42

IIRC – Steering Committee

Jane Diplock, Chairperson, Executive Committee, IOSCO - International Organization of Securities Commissions Sir David Tweedie, Chairman, IASB - International Accounting Standards Board Robert H. Herz, Chairman, FASB - Financial Accounting Standards Board Robert Bunting, President, IFAC - International Federation of Accountants Helen Brand, Chief Executive, ACCA - Association of Chartered Certified Accountants Charles Tilley, Chief Executive, CIMA - Chartered Institute of Management Accountants Michael Izza, Chief Executive, ICAEW - Institute of Chartered Accountants in England and Wales and Global Accounting Alliance Nelson Carvalho, Professor USP and Chairman - 25th session of UNCTAD’s ISAR - Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting 42

43

IIRC – Steering Committee

Georg Kell, Executive Director, United Nations Global Compact Paul Clements-Hunt, Head of Unit, UNEP FI - United Nations Environmental Program Finance Initiative Richard Samans, Managing Director and Chairman, WEF - World Economic Forum and Climate Disclosure Standards Board Christy Wood, Chair, ICGN - International Corporate Governance Network Professor Angelien Kemna, Chief Investment Officer, APG Huguette Labelle, Chair, Transparency International David Nussbaum, WWF-UK Chief Executive, WWF International Björn Stigson, President, WBCSD - World Business Council for Sustainable Development John Elkington, Founding Partner & Executive Chairman, Volans Robert Eccles, Professor of Management Practice, Harvard Business School 43

44

IIRC – Steering Committee

Dennis Nally, Chairman, PricewaterhouseCoopers International Tim Flynn, Chairman, KPMG International Jim Quigley, Chief Executive Officer, Deloitte Touche Tohmatsu Jim Turley, Chairman and Chief Executive Officer, Ernst & Young Edward Nusbaum, Chief Executive Officer, Grant Thornton International Jeremy Newman, Chief Executive Officer, BDO International 44

45

IIRC – Steering Committee

Atsushi Saito, President & CEO, Tokyo Stock Exchange Group, Inc Ishat Hussain, Chief Financial Officer, Tata Thomas Kusterer, EDF Energy Chief Financial Officer, EDF Group Russell Picot, Group Chief Accounting Officer, HSBC Jim Singh, Chief Financial Officer, Nestle Roberto Pedote, Executive Vice President and Finance, Natura El IIRC esta en marcha desde octubre de 2011 con un Programa Piloto en donde un grupo de empresas (61 de ellas 6 son mexicanas) empezaron a Reportar con este modelo asistidas por un Comité Técnico. Membresia de U$S 45

empezaron a Reportar con este modelo asistidas por un Comité Técnico. Membresia de U$S")

46

¿Cuál es el objetivo de Integrar la información?

Combina los diferentes aspectos de la información (financieros, comentarios de la gerencia, gobierno y remuneración, y los informes de sustentabilidad) en un todo coherente que explica la capacidad de una organización para crear y mantener el valor. Único informe que el IIRC anticipa que se convertirá en el informe principal de la organización. Reducir la carga de información en las organizaciones, mientras mejora la transparencia y comprensión de los inversores y otras partes interesadas. Que refleje y esté basada en los avances alcanzados en la información. La información financiera y no financiera formarían un cuerpo único que nos dé una imagen completa de la compañía

en un todo coherente que explica la capacidad de una organización para crear y mantener el valor. Único informe que el IIRC anticipa que se convertirá en el informe principal de la organización. Reducir la carga de información en las organizaciones, mientras mejora la transparencia y comprensión de los inversores y otras partes interesadas. Que refleje y esté basada en los avances alcanzados en la información. La información. financiera y no financiera formarían un cuerpo único. que nos dé una imagen. completa de la compañía.")

47

La evolución de la información Corporativa

48

¿Qué es un Reporte Integrado?

Es la forma de reportar la información relevante acerca de la estrategia de una organización, la gestión, los resultados y las perspectivas de una manera que refleje el contexto social, comercial y medioambiental en el que opera. La Información Integrada debe proporcionar una representación clara y concisa de cómo una organización evidencia su administración y cómo se crea y sostiene el valor. El informe integrado deberá representar el principal vehículo de emisión de información de una organización.

49

¿Qué es un Reporte Integrado?

50

¿Por qué se necesita la Información Integrada?

Cambios en la forma de hacer negocios Crisis financieras (2008 – 2009) Inside Job Globalización de las cadenas de abastecimiento transparencia de las empresas y calidad de la rendición de cuentas Crecimiento de la población, y las preocupaciones medioambientales sobre la sostenibilidad de los recursos

Inside Job. Globalización de las cadenas de abastecimiento. transparencia de las empresas y calidad de la rendición de cuentas. Crecimiento de la población, y las preocupaciones medioambientales sobre la sostenibilidad de los recursos.")

51

¿En qué es diferente el Informe Integrado?

52

¿Cuáles empresas ya tienen un Informe Integrado?

Algunas grandes compañías líderes en Reporting corporativo como emiten un Informe Integrado entre ellas estan: Natura Novo Nordisk Phillips En Colombia de acuerdo con el listado de informes emitido por el GRI, en el 2011 tan solo existe un reporte integrado en Colombia. Sin embargo no se esta muy seguro si en el enfoque que el IIRC plantea. 2011: ECOPETROL 2010: COMFANDI

53

El reporte integrado debe estar centrado en:

Crear valor presente y FUTURO. Demostrar como se genera y conserva valor en el corto, mediano y largo plazo. Es decir, el informe no solo debe basarse en la presentación de datos pasados o presentes, debe extender su visión a la prospectiva de la organización. Ya existe una propuesta preliminar PRINCIPIOS y CONTENIDOS que puede tener un reporte integrado, como primera aproximación al actual desarrollo de IIRC (ver Discussion paper, 12 septiembre 2011) A finales de 2011, cerca de trescientas organizaciones reportantes con la guía GRI-G3, autodeclaran haber presentado su información corporativa de forma integrada. Sin embargo no se ha realizado un analisis entre estos informes y la propuesta de reporte integrado del IIRC

A finales de 2011, cerca de trescientas organizaciones reportantes con la guía GRI-G3, autodeclaran haber presentado su información corporativa de forma integrada. Sin embargo no se ha realizado un analisis entre estos informes y la propuesta de reporte integrado del IIRC.")

54

Los componentes básicos del Reporte Integrado

Los 5 principios rectores sustentan la preparación de un Informe Integrado son: El enfoque estratégico Conectividad de la información Orientación futura Capacidad de respuesta e inclusión de las partes interesadas Concisión, fiabilidad y materialidad

55

Los componentes básicos del Reporte Integrado

“La propuesta del IIRC sobre los contenidos del Informe Integrado se recoge principalmente en el capítulo “Content Elements” del Discussion Paper. En él se diferencian seis apartados: 1- Modelo de negocio y organizativo 2- Contexto, riesgos y oportunidades 3- Objetivos estratégicos y estrategias 4- Gobierno corporativo y remuneraciones 5- Comportamiento- rendimiento: financiero, social y ambiental 6- Proyección futura”

56

“Indicadores” del Informe Integrado

Componentes Básicos- Resúmen “Indicadores” del Informe Integrado

57

Componentes Básicos- Resúmen

58

¿Cómo Latinoamerica avanza hacia esta propuesta

¿Cómo Latinoamerica avanza hacia esta propuesta? ¿Por qué los organismos contables internacionales se articularon a esta iniciativa? One report : Robert Eccles Aprendizajes y resultados del programa pilóto

Presentaciones similares

de diferentes especialidades, cuyo interés común.>")

para Deloitte Resumen.>")