Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Promover el acceso a poblaciones pobres a Servicios Financieros (metodologías Grupales) sostenibles e incluyentes. Meta: 100,000 Fortalecimiento Instituciones de Microfinanzas para enfrentar crisis Educación Financiera Contribuir al fomento de políticas públicas

3

Beneficiarios Indirectos: Escuchando a Clientes

4

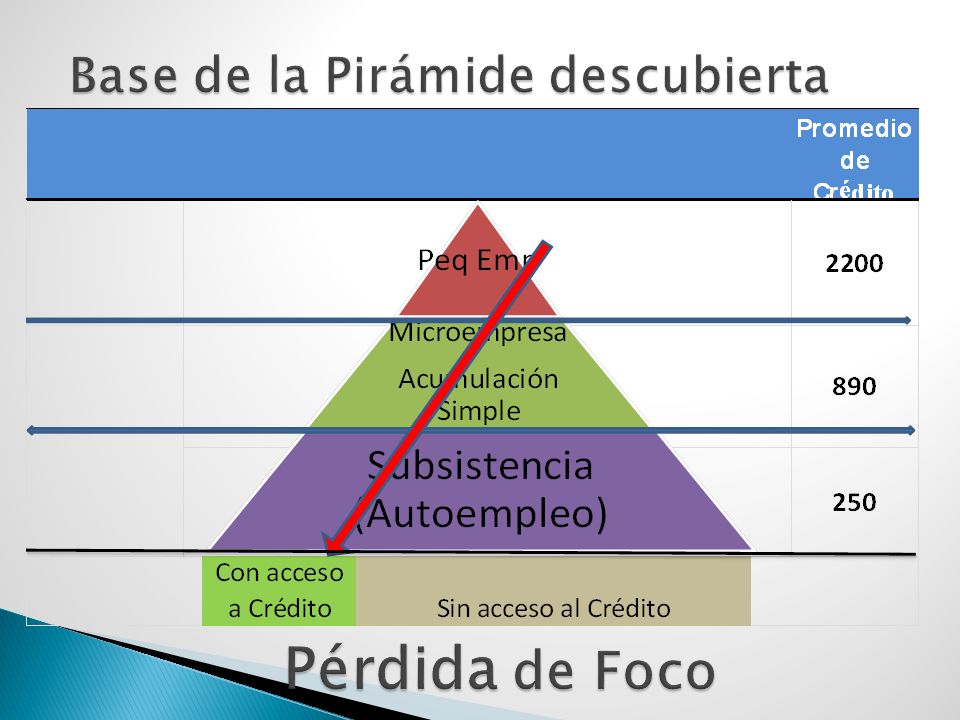

Crecimiento acelerado 2003-2007 30% Menos profundidad del crédito

5

Oferta: Desvío de misión, créditos segmentos más capitalizados. Sobreoferta de recursos (externos e internos) Debilitamiento de controles en concesión del crédito Demanda: Poca educación manejo financiero Baja de precios/crisis financiera internacional e interna/cambios climáticos Incapacidad de pago ciertos segmentos Efectos: Sobreendeudamiento en ciertos segmentos Se rompe cadena de pagos Se organiza movimiento de deudores Incrementa cartera en riesgo de IMFs

Debilitamiento de controles en concesión del crédito Demanda: Poca educación manejo financiero Baja de precios/crisis financiera internacional e interna/cambios climáticos Incapacidad de pago ciertos segmentos Efectos: Sobreendeudamiento en ciertos segmentos Se rompe cadena de pagos Se organiza movimiento de deudores Incrementa cartera en riesgo de IMFs.")

6

Inexistencia de Marco Regulatorio Alta percepción de riesgo por los inversionistas Retiro de inversionistas profundiza crisis Quiebra de Instituciones de Microfinanzas Ley control de Tasa de interés/Poca transparencia Políticas Públicas de financiamiento Estrategia de Reducción de Pobreza - Modelo Cristiano, Socialista y Solidario (CRISSOL ) Programa Financiamiento para Granos Básicos (CRISSOL) Usura Cero –Financiamiento Microempresa urbana Hambre Cero-Financiamiento a Mujeres rurales.

Programa Financiamiento para Granos Básicos (CRISSOL) Usura Cero –Financiamiento Microempresa urbana Hambre Cero-Financiamiento a Mujeres rurales.")

8

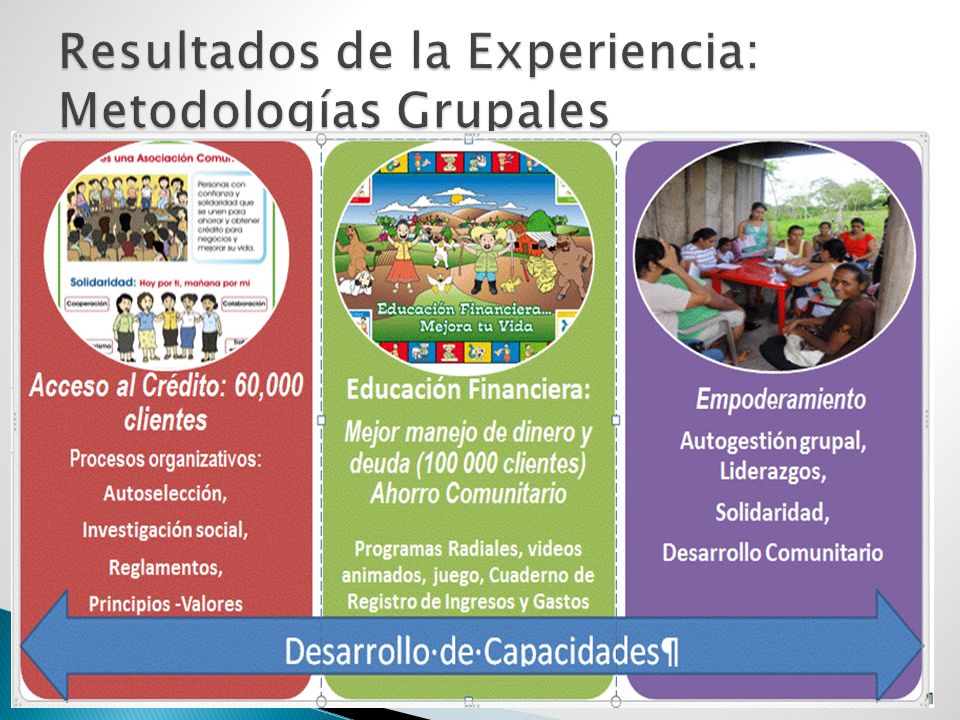

Fortalecer las Finanzas Solidarias ( ONGs y Cooperativas ) Desarrollo de demanda (Segmentos de bajos ingresos- rurales y pobres) Mejora gestión institucional Gobernabilidad Eficiencia operacional: Coaching gerencial /agencias, control, supervisión Gestión de Riesgo: Análisis de Crédito, Cobranzas Escuchar al cliente Profundizar Servicios Financieros en la base de la pirámide: Promoción Metodologías Grupales Banca Comunal Grupos Solidarios Cajas Rurales Mayor inclusión segmentos de bajos ingresos ( reforzando lazos sociales/desarrollo del capital social comunitario ): Crédito educativo Ahorro Seguro Educación Financiera Desarrollo de habilidades, gestión y liderazgos

Desarrollo de demanda (Segmentos de bajos ingresos- rurales y pobres) Mejora gestión institucional Gobernabilidad Eficiencia operacional: Coaching gerencial /agencias, control, supervisión Gestión de Riesgo: Análisis de Crédito, Cobranzas Escuchar al cliente Profundizar Servicios Financieros en la base de la pirámide: Promoción Metodologías Grupales Banca Comunal Grupos Solidarios Cajas Rurales Mayor inclusión segmentos de bajos ingresos ( reforzando lazos sociales/desarrollo del capital social comunitario ): Crédito educativo Ahorro Seguro Educación Financiera Desarrollo de habilidades, gestión y liderazgos")

10

Proceso es educativo Basado en el tejido social

11

Incentivos para organizarseAseguran la cohesión

12

Marco Regulatorio Nicaragua Participación Formación de Ley de Microfinanzas (2011) Inclusión de capítulo de Gobernabilidad. Apoyo a Ente Regulador: Comisión Nacional de Microfinanzas (CONAMI). Participación en elaboración de normativas, tratamiento mayor inclusión con metodologías grupales. Marco Regulatorio Honduras Apoyo a la Comisión Nacional de Banca y Seguros (CNBS) en revisión de Manuales para Organizaciones Privadas de Desarrollo Financiero (OPDF´s) Apoyo a la Ley de Sociedades de Garantías Recíproca. Institucionalización de la Educación Financiera En Nicaragua Instituto Tecnológico Nacional (Nic). Ministerio de Economía Familiar. Comunitaria, Cooperativa y Asociativa (MEFCCA). Uso masivo en Programa Bono Productivo En Honduras Secretaría de Agricultura y Ganadería (SAG) Fundación para el Desarrollo Empresarial Rural (FUNDER) 3 Gremios de Microfinanzas Alianzas para financiamiento de la Cooperación Internacional

. Participación en elaboración de normativas, tratamiento mayor inclusión con metodologías grupales. Marco Regulatorio Honduras Apoyo a la Comisión Nacional de Banca y Seguros (CNBS) en revisión de Manuales para Organizaciones Privadas de Desarrollo Financiero (OPDF´s) Apoyo a la Ley de Sociedades de Garantías Recíproca. Institucionalización de la Educación Financiera En Nicaragua Instituto Tecnológico Nacional (Nic). Ministerio de Economía Familiar. Comunitaria, Cooperativa y Asociativa (MEFCCA). Uso masivo en Programa Bono Productivo En Honduras Secretaría de Agricultura y Ganadería (SAG) Fundación para el Desarrollo Empresarial Rural (FUNDER) 3 Gremios de Microfinanzas Alianzas para financiamiento de la Cooperación Internacional.")

13

Transferencia Tecnologías y Metodologías a Gremiales: Adopción, Sostenibilidad Construcción de Capacidades Organizacionales Personal gerencial y Técnico IMF Fortalecimiento Oferta de Proveedores de Servicios: Consultores Incidencia: Programas de Cooperación, Políticas Públicas

15

Metodología: Encuesta Muestra:1,496/Universo: 26,173 clientes Nicaragua y Honduras Evaluación Cadenas Causales : Educación financiera Servicios de Créditos Grupales Grupos de Comparación Clientes nuevos: < 3 ciclos Clientes consolidados> 7 cic los Focalización Clientes 45% clientes rurales. 36% clientes en pobreza general (10% pobres extremos) 91% clientas mujeres Inclusión Financiera 40% clientes por primera vez recibieron SF (crédito, ahorro, seguro) Efectos: Ingresos y economía del hogar: incremento de : 24% del capital doméstico promedio ( US$315 variación) 12% del ingreso familiar promedio mensual. US$42 más de gasto mensual. 180% en ahorro diferencial promedio (US$83/hogar /mes) Actividad por cuenta propia Utilidad diferencial promedio mensual de US$180 y variación de utilidad de: 47% en pobres generales. 30% en pobres extremos. 3% reducción de tasa de desocupación 6.3% reducción de pobreza general

91% clientas mujeres Inclusión Financiera 40% clientes por primera vez recibieron SF (crédito, ahorro, seguro) Efectos: Ingresos y economía del hogar: incremento de : 24% del capital doméstico promedio ( US$315 variación) 12% del ingreso familiar promedio mensual. US$42 más de gasto mensual. 180% en ahorro diferencial promedio (US$83/hogar /mes) Actividad por cuenta propia Utilidad diferencial promedio mensual de US$180 y variación de utilidad de: 47% en pobres generales. 30% en pobres extremos. 3% reducción de tasa de desocupación 6.3% reducción de pobreza general.")

16

CONAMI : Normativas ajustadas para metodologías grupales, transparencia y protección al usuario Por Ley Banco Produzcamos: tiene que financiar al sector/no logrado MEFCCA: Programas de inclusión financiera con subsidio 26 IMF de (Honduras y Nicaragua) implementan metodologías grupales 3 Gremiales adoptan Metodologías Gremios de Microfinanzas Entidades de Microfinanzas Marco Normativo- Institucional Entidad Financiera de Desarrollo

implementan metodologías grupales 3 Gremiales adoptan Metodologías Gremios de Microfinanzas Entidades de Microfinanzas Marco Normativo- Institucional Entidad Financiera de Desarrollo")

17

Selección de Instituciones con mandato estratégico, compromiso de atención al grupo meta y voluntad de cambio. Metodología adecuada a necesidades de clientes, aplicable a mercados rurales. Desarrollo de capacidades personal de IMFs/grupos, con modalidad de aprender - haciendo. Práctica de escuchar a clientes para mejora continua. Un modelo estandarizado de implementación: políticas, normativas, supervisión, con instrumentos estandarizados, tramos de control para guiar a la IMF. Conocimiento especializado del personal del Programa: mayor efectividad, adicionalidad y control.

18

Caída de Precios Ruptura en Cadena de Pagos Mov No Pago Crisis Iliquidez Sobrendeudamiento Débil Met. Cred. ind. Incremento Cartera en riesgo 30 Activo importante en riesgo: Crédito Individual Inexistente Marco Regulatorio Gerencia de Crisis Lento Crecimiento Limitada atención estratégica Meta Clientes

19

Crucial rol de ente regulador de IMF Fortalecer Gestión y Supervisión especializada. Gobierno corporativo de IMFs que aseguren misión de atender a más pobres Adopción de la MG en todos los niveles de las IMFs: Gerencias intermedias y sucursales Un Gerente de Metodología: Multiplicación de Gestión Conocimiento Control y calidad Se considere la modalidad de finanzas solidarias en las políticas públicas para el financiamiento a las Instituciones Microfinancieras.

20

Política Nacional de Inclusión Financiera, que propicie: Articulación de las estrategias y políticas de diferentes actores en búsqueda de un objetivos común Estado facilitador de promoción y articulador de acciones que propicien la sostenibilidad de estos sistemas. Normativas adecuadas de las entidades reguladoras para ampliar la inclusión: fomento del ahorro y diversificación de productos y servicios financieros. Entidades financieras de desarrollo que faciliten el fondeo de crédito a IMFs con meto dologías grupales. Apoyo para formular políticas para la inclusión financiera y desarrollo de innovaciones para una oferta costo/eficiente.

21

¡¡Gracias por su atención!!

Presentaciones similares