Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Una visión de la seguridad social en América Latina

ERNESTO MURRO Equipo de Representación de Trabajadores en el BPS - Uruguay CEPAL Santiago de Chile

2

Gasto Público Social - Como porcentaje del P.B.I.

4

CRECIMIENTO DEL INFORMALISMO Y LA PRECARIEDAD EN AMERICA LATINA

CONSECUENCIAS DE LA PRIVATIZACION Y DESREGULACION EN EL EMPLEO EN LA DECADA DEL LOS NOVENTA Sectores de empleo Públicos ,5% ,9% Grandes empresas privadas 32,7% ,4% Autónomos ,7% ,7% Pequeñas empresas privadas 20,1% ,3% 65 a 95% sin contrato a 80% sin protección social ni salud Cada 10 nuevos empleos creados en la década del 90, 9 son en servicios y de ellos, 8,1 informales. Además el desempleo abierto ha tenido una tendencia creciente en la década, ubicandose en el 11,3% en el año 2002 Fuente: Informe del Director General de la OIT, XIV Reunión Regional Americana

5

“No pareciera que las normas laborales puedan ser incluídas entre las variables que realmente frenan el empleo en América Latina, o por lo menos, no al mismo nivel que elementos tales como la insuficiente inversión, la deuda externa, los desajustes de a moneda, los problemas políticos, la violencia, la pobreza y la desigualdad o bien las limitaciones para la generación de tecnología y de empresas modernas, así como las deficiencias de formación profesional” “La reforma laboral en América Latina . Un análisis comparado”. María Luz Vega Ruiz, Editora.OIT, Oficina Regional para América Latina y el Caribe, Lima 2001.

6

Definiciones de personas con problemas de empleo

7

Vulnerabilidad - Baja Educación Necesidad de solidaridad

INFORMALISMO-PRECARIEDAD Sin contrato Desregulación Discontinuidad, temporarios, zafrales, tercerizados, a la orden, rurales, domésticos, autónomos, cuentapropistas Bajos Salarios Excluidos Pobreza – Marginación Mayor en mujeres Vulnerabilidad - Baja Educación Necesidad de solidaridad Necesidad de progresividad CAPITALIZ. INDIVIDUAL S.A. Contrato, cotización y registro Formalidad Dependencia Permanencia y densidad Altos salarios Excluyentes Para élites Perjuicio a la mujer Alta educación Individualista Contribución regresiva

8

1.- POR NO CONSIDERACION EXPLICITA DE LA DIMENSION DE GENERO

RAZONES DEL ESTUDIO DE LA DIMENSION DE GENERO EN LOS PROCESOS DE REFORMA DE LA SEGURIDAD SOCIAL DE AMERICA LATINA 1.- POR NO CONSIDERACION EXPLICITA DE LA DIMENSION DE GENERO 2.- POR CRECIENTE INCORPORACION DE MUJERES AL MERCADO DE TRABAJO 3.- POR IMPACTO DE LA TRANSICION DEMOGRAFICA E INCREMENTO DE VIDA FEMENINA 4.- PORQUE EL COSTO FISCAL DE LAS REFORMAS SE CONCENTRA SIGNIFICATIVAMENTE EN LAS MUJERES TANTO EN TRANSICION COMO EN SISTEMA FUTURO. Fuente: “La reforma de los sistemas de pensiones y los desafíos de la dimensión de género”. A.Arenas de Mesa y P. Gana Cornejo, CEPAL, 2001.

9

EJEMPLOS DE MEDIDAS DE TRATAMIENTO POR SEXO EN PAÍSES DESARROLLADOS

diferencias en la edad de retiro y progresividad a largo plazo (EE.UU. de 65 a 67 entre 2000 y 2027, Reino Unido de 60 a 65 entre 2010 y 2020), prohibición del uso de tablas de mortalidad por género para el cálculo de beneficios previsionales crédito en años cotizados para las mujeres que cuidan niños y ancianos, cobertura para aquellas que trabajan en la casa, empleos part time servicio doméstico y de guarderías, incluyendo ocupaciones estacionales.

, prohibición del uso de tablas de mortalidad por género para el cálculo de beneficios previsionales. crédito en años cotizados para las mujeres que cuidan niños y ancianos, cobertura para aquellas que trabajan en la casa, empleos part time. servicio doméstico y de guarderías, incluyendo ocupaciones estacionales.")

10

En América Latina la dimensión de género ha sido ignorada o insuficientemente estudiada pese a la creciente incorporación al mercado laboral, a los numerosos sistemas reformados y a los cambios demográficos en curso. Fuente: “La reforma de los sistemas de pensiones y los desafíos de la dimensión de género”. A.Arenas de Mesa y P. Gana Cornejo, CEPAL, 2001.

11

ENVEJECIMIENTO Y SEGURIDAD SOCIAL

PROPUESTAS DE OIT “deben buscarse sobre todo a través de las medidas destinadas a aumentar las tasas de empleo, en particular de las mujeres, los trabajadores de edad avanzada, los jóvenes y los discapacitados. Asimismo deben encontrarse medios para obtener mayores niveles de crecimiento económico sostenible que den lugar a un aumento del empleo productivo”. Resolución sobre seguridad social de la 89ª. Conferencia Internacional, 6/2001.

12

“- una transición gradual y flexible de la vida activa a la jubilación;

- el desarrollo de medidas necesarias para impedir la discriminación, especialmente en los trabajadores/as mayores; - políticas de formación y reeducación profesional (educación permanente) especialmente para trabajadores/as mayores; - aprovechamiento de las nuevas tecnologías especialmente para las personas mayores y con discapacidad; - la adopción de medidas para que puedan permanecer más tiempo y más atractivamente en el trabajo;

especialmente para trabajadores/as mayores; - aprovechamiento de las nuevas tecnologías especialmente para las personas mayores y con discapacidad; - la adopción de medidas para que puedan permanecer más tiempo y más atractivamente en el trabajo;")

13

- afrontar el desafío de la seguridad social de dar respuesta eficaz al cambio de las estructuras familiares y estilos de vida garantizando igualdad de trato para hombres y mujeres, por ejemplo en edad de retiro y pensión de sobrevivencia; mecanismos de transferencias sociales con financiamiento justo; - equilibrio entre los costos de asistencia médica con los positivos efectos de que los trabajadores mayores gocen de buena salud; - el análisis de los efectos de la migración con el envejecimiento; - garantizar un envejecimiento decente; - reducir la invalidez a largo plazo; - mitigar los efectos del VIH/SIDA.” Propuesta de OIT en la 2ª. Asamblea Mundial sobre el Envejecimiento, Madrid 2002:

14

Efectos y objetivos que producirían las reformas según el Banco Mundial

disminuirían el peso de la seguridad social en las finanzas del Estado; estimularían a efectuar aportes disminuyendo la evasión; brindaría más alternativas y libertades al trabajador; reforzaría la solidaridad y mejoraría las prestaciones; crearía ahorro nacional; generaría un mercado de capitales o lo desarrollaría donde ya existiera; ofrecería mejores expectativas a las nuevas generaciones; desarrollaría el empleo, la competitividad y la productividad.

15

EL MODELO DEL BANCO MUNDIAL

Los pilares de la seguridad económica en la vejez Redistribución más coaseguro Ahorro más coaseguro Ahorro más coaseguro Objetivos Según las necesidades mínimo garantizado o uniforme Plan de ahorro personal o plan ocupacional Plan de ahorro personal o plan ocupacional Modalidad Financiado con Impuestos Totalmente financiado, regulado Totalmente financiado Financiación Pilar obligatorio administrado por el sector privado Pilar obligatorio administrado por el sector público Pilar voluntario Tomado de “Envejecimiento Sin Crisis” - Banco Mundial

16

"¿Cómo deben los países iniciar este proceso

"¿Cómo deben los países iniciar este proceso? ¿Y como pueden efectuar la transición los países que ya tienen grandes pilares públicos? Las metas finales son las mismas para todos, pero el camino a seguir y el tiempo que se necesite dependerán de las circunstancias de cada país." Envejecimiento sin crisis - Banco Mundial -1994

17

Las tendencias a nivel mundial de reformas se dividen en:

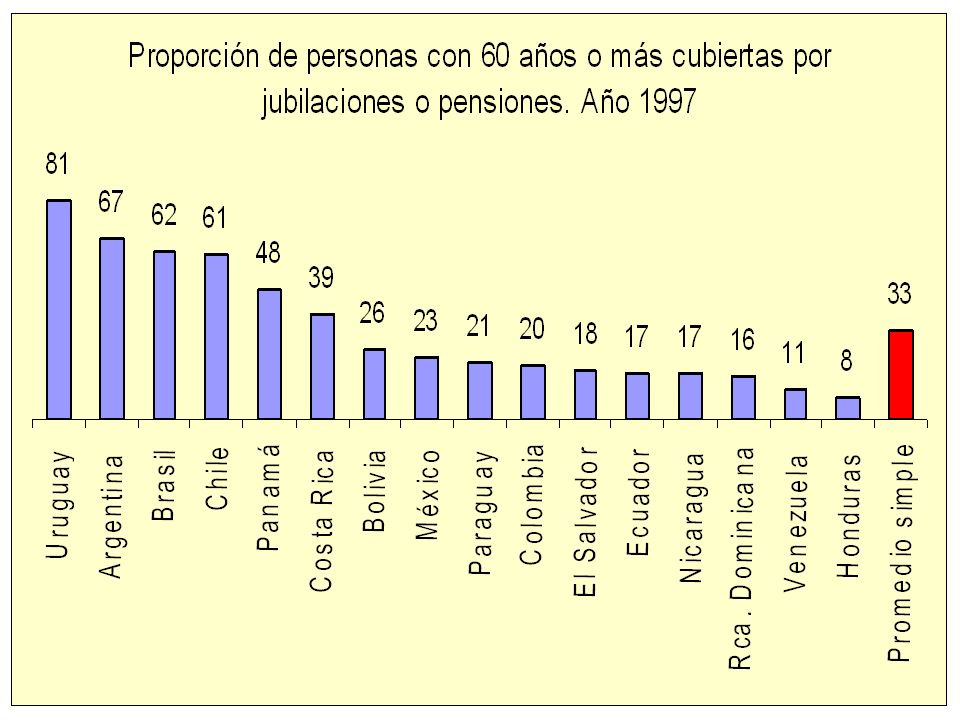

Reformas estructurales: Las que implican la privatización total o parcial de la seguridad social y se han dado principalmente en América Latina y pocos países Europa central y del Este Reformas no estructurales: Implican preservar el sistema de seguro social, con modificaciones en los parámetros del sistema.

19

Tipo de régimen de previsión social - a Junio 2003

Fuente: elaborado en base a información de la Asociación Internacional de Seguridad Social

20

Situación Europa Central y Este

Fultz-Ruck-OIT-2001-Reestructuración del régimen de pensiones en Europa Central y Oriental

21

Fuentes de financiación en el conjunto de la UE

(salvo Austria, Finlandia y Suecia), en % sobre el total de pagos (1994) Tipo de sistema Primer nivel Sistema de reparto > 88,8% Segundo nivelSistemas de capitalización, reservas contables y planes de ahorro asegurado > 7% Tercer nivel 1.- Sistemas individuales > 0.9% Otros Means tested (comprobación medios de vida), ingresos garantizados, programas de asistencia social > 3.3% Fuente: EUROSTAT sigue....

, en % sobre el total de pagos (1994) Tipo de sistema. Primer nivel. Sistema de reparto > 88,8% Segundo nivelSistemas de capitalización, reservas contables. y planes de ahorro asegurado > 7% Tercer nivel. 1.- Sistemas individuales > 0.9% Otros. Means tested (comprobación medios de vida), ingresos garantizados, programas de asistencia social > 3.3% Fuente: EUROSTAT. sigue....")

22

Sin embargo, la privatización, en el sentido de una implicación del sector privado con fines lucrativos en la prestación de servicios de protección social, se ha desarrollado poco en la mayor parte de los países, y nada hace pensar, aparte de la oferta de pensiones complementarias, que sea probable un crecimiento significativo en el futuro próximo. Comisión de las Comunidades Europeas - Bruselas - 23/4/98

23

7 características principales de reformas no estructurales

modificaciones de las prestaciones generales o específicas, como forma de compartir los costos crecientes de la relación de dependencia. En mayoría, apuntan a jubilados de altos ingresos. modificaciones en la fórmula para el cálculo de las prestaciones: en general se aumentan los años. cambios en la edad de jubilación en combinación con jubilación parcial, anticipada ajustes por costo de vida u otras variables cambios en las tasas de cotización progresivamente en general igualdad de trato entre hombres y mujeres incremento de los regímenes complementarios en los sistemas de seguridad social. “Los regímenes de pensiones, su evolución y características de reforma. Países seleccionados de la OCDE”. Carmen Solorio, Especialista Principal del Depto. Seg. Soc. de OIT, 9/1998.

24

Principales rasgos del funcionamiento del sistema de pensiones privados en América Latina

25

Composición de afiliados por edades

26

Composición de afiliados según sexo

27

Afiliados y Cotizantes

28

- conmociones macroeconómicas; - sacudidas demográficas;

3 riesgos y 3 incertidumbres, las que enfrentan los regímenes de pensiones: Incertidumbres, cuando la probabilidad de resultados potenciales no es conocida o estimada: - conmociones macroeconómicas; - sacudidas demográficas; - riesgos políticos Riesgos, cuando la probabilidad de resultados potenciales puede ser conocida o estimada: - riesgo de gestión por incompetencia o fraude; - riesgo de inversión; - riesgo de mercado de las rentas vitalicias Nicholas Barr: “Reforma de las pensiones: mitos, verdades y opciones políticas”, AISS, 6/2002, Revista Vol. Nº 55, Num 2

29

Sensibilidad de la rentabilidad

30

Un trabajador que contribuye durante 40 años a una tasa del 10%, suponiendo una tasa de crecimiento del salario real de 2% anual, y tasa real de retorno del 4% anual, obtiene un porcentaje de jubilación respecto al salario final del 50% con 100% de densidad, del 43% con 80% de densidad en los últimos 8 años, y de 32% con esa densidad en los 8 primeros años de actividad laboral. H.Pérez Montás-Reglamentación, supervisión y control, y protección de los derechos individuales en los regímenes de pensiones-AISS-5/2000

31

Un estudio de la Asesoría Económica y Actuarial del BPS analiza la sensibilidad del monto de la prestación futura ante distintas densidades de cotizaciones. Así un trabajador que ingresa a trabajar a los 20 años y se jubilara a los 64 años, suponiendo una rentabilidad del 3%, si la densidad de cotización es del 80% vería disminuir su jubilación en un 14%. Si la densidad de cotizaciones fuera del 75% no se podría jubilar sino hasta los 67 años. Si su densidad de cotizaciones es del 70% no se podrá jubilar sino hasta los 70 años con la jubilación por edad avanzada.

32

Si la tasa de rendimiento real de los activos es el

Imaginemos que el objetivo es una pensión complementaria del 35% del salario, para 40 años de vida laboral. Si la tasa de rendimiento real de los activos es el 6%, el coste será el 5% del salario: suponiendo invariables las demás condiciones, un 4% de rendimiento conllevará supondrá un coste del 10% del salario; un 2% de rendimiento, un coste del 19% del salario. “Los sistemas complementarios de pensiones en el Mercado Unico – Libro Verde – Comisión de las Comunidades Europeas – 6/1997”

33

Tasas de reemplazo y porcentaje de la pensión de la mujer en relación a hombre de 65 años sin carga

34

La tasa de reemplazo o de sustitución de las mujeres respecto a los hombres según diversos estudios, se ubica entre unos 15 y 30 puntos por debajo de la de los hombres. Se estima hoy oficialmente que el 60 % de las mujeres y el 40 % de los hombres no alcanzará la pensión mínima por el régimen de capitalización individual. Fuente: Alberto Arenas de Mesa, Ph.D. en economía en Pittsburgh, Subdirector de la Dirección de Presupuestos del Ministerio de Hacienda de Chile, consultor de CEPAL, 10/2002

35

Composición de las comisiones

36

Ganancia de las Administradoras: AFP, AFAP, AFJP

37

Fondos de Ahorro Previsionales

38

Inversiones

39

Estructura Tributaria de los países del Cono Sur

40

Comparación de Estructuras Tributarias en el Mundo

41

Inversiones del Fondo en Moneda Extranjera

42

Tasas nacionales de ahorro y financiación de los sistemas de pensiones

43

COSTOS DE TRANSICION ESTIMADOS HACIA CAPITALIZACIÓN INDIVIDUAL

EN PORCENTAJE DEL PBI ITALIA % FRANCIA % JAPÓN % BRASIL % INGLATERRA % EE.UU % PARAGUAY %* Fuente: Vinicius Carvalho Pinheiro (Secretario Seguridad Social de Brasil) y Solange Paiva Vieira. ”A nova metodología de calculo de aposentadorias da previdencia brasileira de capitalizacao”. * Fuente BID

y Solange Paiva Vieira. A nova metodología de calculo de aposentadorias da previdencia brasileira de capitalizacao . * Fuente BID.")

44

ENTRE 1981 Y 1998 LAS AFP CHILENAS RECAUDARON 33 MIL MILLONES DE DOLARES.

EN LOS MISMOS 18 AÑOS EL ESTADO CHILENO DEBIO INVERTIR 44 MIL MILLONES DE DOLARES PARA EL PAGO DE LA TRANSICION, PAGO DE PENSIONES MINIMAS, COMPENSACION A PRESTACIONES MINIMAS A COTIZANTES QUE NO ALCANZAN A ELLA, EL DEFICIT DEL RETIRO DE MILITARES (NO INCLUIDOS EN AFP). Economista Alberto Arenas de Mesa, Jefe de estudios de la dirección de Presupuestos. Chile, CEPAL, 1999.

. Economista Alberto Arenas de Mesa, Jefe de estudios de la dirección de Presupuestos. Chile, CEPAL,")

45

Concentración de Administradoras

46

IMPORTANCIA DE LAS PRESTACIONES NO CONTRIBUTIVAS Y ASISTENCIALES

“En general, la gran mayoría de la población protegida logra tal condición a través de la participación en el mercado laboral formal (...) a través de regímenes de naturaleza contributiva que siguen los modelos tradicionales del seguro social. A pesar de eso, en la mayoría de los países, una significativa proporción de trabajadores y sus familias, llevan a cabo actividades informales o fuera del alcance de la seguridad social tradicional, por lo que la protección depende de programas de naturaleza no contributiva y programas asistenciales.

a través de regímenes de naturaleza contributiva que siguen los modelos tradicionales del seguro social. A pesar de eso, en la mayoría de los países, una significativa proporción de trabajadores y sus familias, llevan a cabo actividades informales o fuera del alcance de la seguridad social tradicional, por lo que la protección depende de programas de naturaleza no contributiva y programas asistenciales.")

47

Asimismo, el fenómeno de la exclusión de los seguros sociales de naturaleza contributiva está estrechamente relacionado con los problemas de pobreza e indigencia. Estos se asocian con un bajo nivel de calificación para el empleo, traduciéndose en una marginación del mercado formal de trabajo y, por lo tanto, de los canales de acceso a la cobertura de los seguros sociales”. De: “Pensiones no contributivas y asistenciales: Argentina, Brasil, Chile, costa Rica y Uruguay”, OIT, Editores: F.Bertranou, Carmen Solorio y W.van Ginneken, 2002

48

Críticas de la OIT y la AISS al modelo del Banco Mundial:

"No se preocupa lo suficiente de formular medidas de reforma coherentes dentro del sistema y de alguna manera exacerba la crisis en los sistemas vigentes; Pasa por alto la incertidumbre acerca de los futuros niveles de pensión, inevitable si los beneficios dependen del mercado de capitales; Hace caso omiso de la imposición de riesgos de vida tales como la pobreza, el desempleo de larga duración, la invalidez y la enfermedad sólo al individuo, como es inevitable si el nivel de la pensión depende directamente de las cotizaciones, sigue....

49

Exagera la magnitud del problema demográfico en los sistemas de reparto – la OIT cree que la mayoría de éstos puede consolidarse subiendo cuidadosamente el límite de edad e introduciendo pequeños ajustes en las prestaciones; Se desentiende de las proyecciones respecto de los costos totales de la seguridad social, de los que forma parte el gasto en concepto de pensiones – los cálculos de la OIT indican que hasta mediados del siglo será posible financiar incluso los sistemas de seguridad social europeos onerosos; Que todos los sistemas que a la vejez de una persona transfieren activos tienen que ser financiados a partir del PBN corriente y que la generación económicamente activa tiene que renunciar a una parte de su consumo para financiar el de los beneficiarios (ya sea por intermedio de transferencias, impuestos o cotizaciones directos o por la vía de la adquisición compulsiva de dinero o activos fijos por la generación de beneficiarios); sigue....

; sigue....")

50

Sólo se ocupa de pensiones y no cubre el riesgo de invalidez o deceso de los asegurados, en forma compatible con el resto del sistema; Pasa por alto el riesgo implícito que encierra para los gobiernos la garantía que deben suministrar en los sistemas nacionales capitalizados.” Fuente: M. Queisser - Revista Internacional de Seguridad Social - Febrero

51

10 MITOS DE STIGLITZ Mitos Macroeconómicos. Mito #1: Las cuentas individuales aumentan el ahorro nacional Mito #2: Las tasas de rentabilidad son mayores en un sistema de cuentas individuales Mito #3: Las tasas de rentabilidad decrecientes de los sistemas de reparto reflejan problemas fundamentales Mito #4: La inversión de los fondos fiduciarios públicos en acciones no tiene efectos macroeconómicos.

52

Mitos Microeconómicos

Mito #5: Los incentivos en el mercado laboral son mejores en un sistema de cuentas individuales Mito #6 : Los planes de prestación definida necesariamente otorgan más incentivos para el retiro anticipado Mito #7: La competencia asegura bajos costos administrativos en un sistema de cuentas individuales

53

Mitos de economía política

Mito #8 : Los gobiernos corruptos e ineficientes brindan una argumentación para las cuentas individuales Mito #9: Las políticas de ayuda estatal son peores bajo los planes públicos de prestación definida. Mito #l0: La inversión de los fondos fiduciarios públicos siempre se realiza sin el debido cuidado y su gestión es deficiente.

54

CONCLUSIONES DE STIGLITZ

Desgraciadamente, como sucede a menudo, las sugerencias han sido interpretadas en forma limitada - centrando su atención en un segundo pilar restringido a un plan privado, no redistributivo, de aporte definido. Hemos mostrado que la mayor parte de los argumentos a favor de esta reforma específica se basan en una serie de mitos que a menudo no se confirman ni en la teoría ni en la práctica. Un cambio hacia las pensiones de aporte definido con gestión privada podría tener o no, un efecto negativo en: los ahorros, el bienestar social, la oferta de trabajo, o el equilibrio fiscal....

55

En las economías en desarrollo no existe, podríamos argumentar, ninguna presunción en favor de la “sabiduría convencional” - un sistema de aporte definido con gestión privada. Los países menos desarrollados generalmente tienen mercados de capitales menos desarrollados, con inversores menos informados y con menor capacidad regulatoria, aumentando el alcance para el abuso potencial. La presencia de una mayor volatibilidad y la ausencia de varias clases de mercados financieros hacen que los diferentes tipos de seguros brindados por los programas tradicionales de prestación definida sean más valiosos...

56

...El debate sobre la reforma de pensiones se beneficiaría en forma sustancial con una visión más amplia del segundo pilar óptimo - la cual debe incorporar planes públicos de prestación definida bien formulados. “Un Nuevo Análisis de la Reforma de las Pensiones: Diez Mitos Sobre los Sistemas de Seguridad Social - Joseph E. Stiglitz (Banco Mundial) - Peter R. Orszag ( Sebago Associates, Inc) - Presentado en la Conferencia “ Nuevas Ideas sobre la Seguridad en la Vejez” - Banco Mundial – Washington – 14-15/9/1999

- Peter R. Orszag ( Sebago Associates, Inc) - Presentado en la Conferencia Nuevas Ideas sobre la Seguridad en la Vejez - Banco Mundial – Washington – 14-15/9/1999.")

57

Mito 1 : La capitalización soluciona la demografía adversa

10 MITOS DE NICHOLAS BARR Mito 1 : La capitalización soluciona la demografía adversa Mito 2: La única manera de prefinanciar es por medio de las acumulación de pensión Mito 3: Entre la capitación y el crecimiento existe un vínculo directo

58

Mito 4: La capitalización reduce el gasto en pensiones públicas

Mito 5: Saldar una deuda es siempre una buena política Mito 6: Los regímenes capitalizados ejercen mejores efectos de incentivación en el mercado de trabajo Mito 7: Las pensiones capitalizadas diversifican el riesgo

59

Mito 8: A mayores opciones, una mejora del bienestar

Mito 9: La capitalización da mejores resultados si la rentabilidad real excede del aumento del salario real Mito 10: Las pensiones privadas hacen que el gobierno salga del negocio previsional Nicolas Barr-Reforma de las pensiones: mitos verdades y opciones políticas- Revista AISS-6/02

60

Conclusiones de Barr: Frente a los problemas demográficos la variable clave es la producción y la opción entre reparto y CPI es secundaria; el prefinanciamiento es deseable, pero la CPI no es la única forma de lograrlo, mencionando los casos de Noruega con la inversión de fondos petroleros y de EE.UU. con los fondos de fideicomiso; un mercado de capitales puede constituir un componente del crecimiento, pero por sí solo no representa la solución y no se debe presuponer que los gestores privados del fondo privado de pensiones canalizan mejor que los gestores públicos; la privatización no representa solución alguna para los problemas fiscales y si un régimen público es inviable, la única solución es hacerlo sustentable;...

61

¿es preciso prefinanciar todas las necesidades futuras previstas

...¿es preciso prefinanciar todas las necesidades futuras previstas? ¿porqué se aplica este argumento sólo a las pensiones, cuando educación y salud también representan para los gobiernos una deuda implícita? ; las distorsiones del mercado de trabajo pueden resolverse también en un régimen público acercando la relación entre contribuciones y prestaciones, además de que lo importante no es la oferta de mano de obra sino el bienestar económico; las pensiones privadas de CPI pueden o no diversificar el riesgo, pero indudablemente introducen ciertos riesgos adicionales y ellos deben ser soportados sólo individualmente;...

62

.....la competencia sólo puede evitar ganancias excesivas pero no costos bajos de administración, y ellos son particularmente gravosos para los pobres; deben considerarse diversos costos para evaluar los regímenes: los de transición del reparto a CPI, los riesgos comparativos de ambos y los costos de administración, antes de evaluar las diferencias de rentabilidad y además deben considerarse los efectos previsionales del Estado de Bienestar, cosa que reiteradamente los economistas olvidan; un gobierno eficaz es la variable clave.

63

"Los que critican la protección social aduciendo motivos económicos sostienen que tiene efectos negativos en el rendimiento económico general, sea porque es demasiado cara, sea porque obstaculiza los cambios estructurales. Sin embargo, se ha constatado que este enfoque es miope y superficial. Como lo demuestra la experiencia de los países que han tenido éxito en las esferas económica, política y social; el desarrollo económico y la protección social se refuerzan mutuamente y , en esencia, son elementos del mismo paradigma." Informe del Secretario General de ONU a la 39ª. Sesión de la Comisión de Desarrollo Social de ONU, N. York, 2/2001.

64

DECLARACIONES DEL MINISTRO DE ECONOMIA DE ARGENTINA ROBERTO LAVAGNA

“El sistema de las AFJPestá en el corazón mismo de la crisis” (y fue) “el producto de una reforma apresurada, sin tomar en cuenta las consecuencias ruinosas para el Estado, pero que le permitió hacer buenos negocios a unos pocos” “El sistema tiene más sombras que luces: nadie previó la transición, ni el costo para el Estado que terminó desfinanciado, endeudándose mientras que el sector privado financiero hizo negocios de muy fácil beneficio, sin esforzarse, prestándole plata al Estado”

el producto de una reforma apresurada, sin tomar en cuenta las consecuencias ruinosas para el Estado, pero que le permitió hacer buenos negocios a unos pocos El sistema tiene más sombras que luces: nadie previó la transición, ni el costo para el Estado que terminó desfinanciado, endeudándose mientras que el sector privado financiero hizo negocios de muy fácil beneficio, sin esforzarse, prestándole plata al Estado")

65

DECLARACIONES DEL MINISTRO DE HACIENDA DE CHILE NICOLAS EYZAGUIRRE

“El Estado debería estar haciéndose un ahorro fiscal para garantizar en el futuro fondos genuinos para los que aportan al sistema de reparto, y en vez de esto se endeuda y las AFP se llenan de títulos públicos: entonces, esto de la privatización del sistema previsional resulta que no es más que una gran mascarada (farsa) social”. “Una parte importante de la población no va a poder tener una pensión digna”.

social . Una parte importante de la población no va a poder tener una pensión digna .")

66

RED DE INFORMACION ALTERNATIVA SOBRE SEGURIDAD SOCIAL

Equipo de Representación de los Trabajadores Avda. Daniel Fernández Crespo 1651 – 5º Piso – Tel.(0598-2) – Fax – – – –

– Fax – – – –")

Presentaciones similares

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")

>")