Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS

Tendencias de la Planificación Estratégica en México y su Enlace con el PbR Curso Internacional: Políticas Presupuestarias y Gestión Pública para Resultados Puerto Vallarta, Jalisco, México 5 al 16 de octubre de 2009 LUZ ELVIA RASCÓN MANQUERO DIRECTORA DEL SISTEMA INTEGRAL DE INFORMACIÓN INDETEC, Organismo del Sistema Nacional de Coordinación Fiscal

2

GESTIÓN PARA RESULTADOS EN MÉXICO

Gestión para Resultados (GpR) Presupuesto Basado en Resultados (PbR) Sistema de Evaluación del Desempeño (SED) Planeación Programación y Presupuesto Ejercicio y Seguimiento Evaluación Rendición de Cuentas Indicadores De Políticas De Programas De Instituciones Sistema de Información para PbR Coordinación Institucional Plan Nacional de Desarrollo y Programas que se deriven del mismo Marco Legal y Normativo R E S U L T A D O Impulsar el desarrollo Mayor bienestar de la población Aumento en la eficiencia y mayor desempeño de la gestión pública Fortalecimiento de la transparencia Mejor rendición de cuentas Calidad del gasto público SHCP-SED,2008

Presupuesto Basado en Resultados (PbR) Sistema de Evaluación del Desempeño (SED) Planeación. Programación y Presupuesto. Ejercicio y Seguimiento. Evaluación. Rendición de Cuentas. Indicadores. De Políticas. De Programas. De Instituciones. Sistema de Información para PbR. Coordinación Institucional. Plan Nacional de Desarrollo y Programas que se deriven del mismo. Marco Legal y Normativo. R. E. S. U. L. T. A. D. O. Impulsar el desarrollo. Mayor bienestar de la población. Aumento en la eficiencia y mayor desempeño de la gestión pública. Fortalecimiento de la transparencia. Mejor rendición de cuentas. Calidad del gasto público. SHCP-SED,2008.")

3

MARCO LEGAL Y NORMATIVO DE LA REFORMA 2007 EN MATERIA DE GASTO PÚBLICO

Las implicaciones de la Reforma Hacendaria en 2007 involucraron una serie de adecuaciones en materia de Gasto Público, entre las que destacan: * La evaluación de los resultados de la gestión financiera a partir de la Cuenta Pública; * La fiscalización de los recursos federales que los estados administran en sus territorios; y * La evaluación de los resultados obtenidos con base en indicadores estratégicos y de gestión.

4

CPEUM: Artículo 134 (DOF del 7 de mayo de 2008).

MARCO LEGAL DE LA REFORMA: EL ENFOQUE PARA RESULTADOS EN LOS GOBIERNOS LOCALES CPEUM: Artículo 134 (DOF del 7 de mayo de 2008). LFPRH: Art: 85 y 110 (DOF del 1º de octubre de 2007); 25 fracc. IV; 180; 303; 304 A (SHCP, 4 de septiembre de 2009). LCF: Artículos 48 y 49-V, (DOF del 1º de octubre de 2007) LGCG: DOF. 31 de Diciembre de 2008. Artículo 134. Los recursos económicos de que dispongan la Federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados. Los resultados del ejercicio de dichos recursos serán evaluados por las instancias técnicas que establezcan, respectivamente, la Federación, los estados y el Distrito Federal, con el objeto de propiciar que los recursos económicos se asignen en los respectivos presupuestos en los términos del párrafo anterior. Lo anterior, sin menoscabo de lo dispuesto en los artículos 74, fracción VI y 79. ……………………………………………………………………… El manejo de recursos económicos federales por parte de los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, se sujetará a las bases de este artículo y a las leyes reglamentarias. La evaluación sobre el ejercicio de dichos recursos se realizará por las instancias técnicas de las entidades federativas a que se refiere el párrafo segundo de este artículo. ………………………………………………………………………….. LCF. Se deberán evaluar los resultados del ejercicio de los fondos de aportaciones federales, con base en indicadores, en los términos de la LFPRH , art. 110. Ley General de Contabilidad Gubernamental. Establece los cirterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, para armonizar, y facilitar el registro y la fiscalización de los recursos. Es de observancia obligatoria para los poderes, así como entidades federativas y municipios, y entidades públicas.

. LFPRH: Art: 85 y 110 (DOF del 1º de octubre de 2007); 25 fracc. IV; 180; 303; 304 A (SHCP, 4 de septiembre de 2009). LCF: Artículos 48 y 49-V, (DOF del 1º de octubre de 2007) LGCG: DOF. 31 de Diciembre de Artículo 134. Los recursos económicos de que dispongan la Federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados. Los resultados del ejercicio de dichos recursos serán evaluados por las instancias técnicas que establezcan, respectivamente, la Federación, los estados y el Distrito Federal, con el objeto de propiciar que los recursos económicos se asignen en los respectivos presupuestos en los términos del párrafo anterior. Lo anterior, sin menoscabo de lo dispuesto en los artículos 74, fracción VI y 79. ……………………………………………………………………… El manejo de recursos económicos federales por parte de los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, se sujetará a las bases de este artículo y a las leyes reglamentarias. La evaluación sobre el ejercicio de dichos recursos se realizará por las instancias técnicas de las entidades federativas a que se refiere el párrafo segundo de este artículo. ………………………………………………………………………….. LCF. Se deberán evaluar los resultados del ejercicio de los fondos de aportaciones federales, con base en indicadores, en los términos de la LFPRH , art Ley General de Contabilidad Gubernamental. Establece los cirterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, para armonizar, y facilitar el registro y la fiscalización de los recursos. Es de observancia obligatoria para los poderes, así como entidades federativas y municipios, y entidades públicas.")

5

Evaluación de Resultados

De acuerdo con el párrafo segundo del artículo 134 constitucional, las Entidades Federativas (Gobiernos Sub-Nacionales) tendrán que crear Instancias Técnicas En el caso de los recursos federales deberán ser independientes de las instituciones que ejerzan los recursos Art. 85-I LFPRH, y Art. 49-V LCF para evaluar Art. 85 LFPRH. La evaluación de recursos federales que ejerzan los estados y municipios deberá realizarse conforme las bases señaladas en el Artículo 110 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, con base en indicadores de desempeño y por instancias técnicas independientes de quienes ejercieron los recursos. Informar al Ejecutivo Federal, por conducto de la Secretaría de Hacienda sobre el ejercicio, destino y resultados respecto de los recursos federales que se les transfieran y consolidar y enviar la información correspondiente de sus municipios. Publicar los mismos informes sobre recursos federales que remiten a la Secretaría de Hacienda en los órganos locales de difusión y en sus páginas electrónicas de Internet. Los resultados del ejercicio de los recursos públicos federales y propios con el objeto de Que en los ejercicios posteriores se asignen los recursos con base en los resultados de indicadores estratégicos y de gestión

tendrán que crear. Instancias Técnicas. En el caso de los recursos federales deberán ser independientes de las instituciones que ejerzan los recursos. Art. 85-I LFPRH, y Art. 49-V LCF. para evaluar. Art. 85 LFPRH. La evaluación de recursos federales que ejerzan los estados y municipios deberá realizarse conforme las bases señaladas en el Artículo 110 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, con base en indicadores de desempeño y por instancias técnicas independientes de quienes ejercieron los recursos. Informar al Ejecutivo Federal, por conducto de la Secretaría de Hacienda sobre el ejercicio, destino y resultados respecto de los recursos federales que se les transfieran y consolidar y enviar la información correspondiente de sus municipios. Publicar los mismos informes sobre recursos federales que remiten a la Secretaría de Hacienda en los órganos locales de difusión y en sus páginas electrónicas de Internet. Los resultados del ejercicio de los recursos públicos federales y propios. con el objeto de. Que en los ejercicios posteriores se asignen los recursos con base en los resultados de indicadores estratégicos y de gestión.")

6

Alineación del Proceso Presupuestario Federal para Resultados: PbR

Planeación Programación Presupuesto Ejercicio Seguimiento Rendición de Cuentas Evaluación Alineación con el PND y sus programas Objetivos estratégicos de las dependencias y entidades Elaboración y autorización de estructuras programáticas Definición de programas presupuestarios Elaboración de Matriz de Indicadores (Marco Lógico) Generación de indicadores estratégicos y de gestión (SED) Asignaciones presupuestarias considerando resultados y evaluaciones Mejora en la calidad y gestión del gasto público Informes de resultados Monitoreo de indicadores Compromiso para resultados y de mejoramiento de la gestión Cuenta Pública RESULTADOS La adopción del PbR implica una mejora en todas las etapas del proceso presupuestario. Se han realizado las siguientes actividades: Planeación: En coordinación con la Oficina de la Presidencia de la República, se ha buscado alinear los programas presupuestarios a los objetivos del PND y a los de los programas que derivan de éste. Además, por primera vez en la historia del país se emitieron Lineamientos específicos para normar la elaboración de los programas derivados del PND. Para el caso particular de los programas sectoriales, la SHCP emitió los dictámenes correspondientes. Programación: Los avances más significativos fueron: a) la orientación a resultados de las asignaciones de gasto, para lo cual se establecieron quince modalidades de programas presupuestarios, cuando antes únicamente habían cuatro grandes “agrupaciones” de gasto; b) la obligatoriedad para las dependencias y entidades de la APF de aplicar la metodología de marco lógico para definir los indicadores, estratégicos y de gestión, que habrían de ser parte del SED y serían incluidos en el PPEF 2008. Presupuesto: Si bien se busca que las asignaciones presupuestarias estén ligadas a los resultados del desempeño de los programas, las políticas públicas y las instituciones, hasta ahora ésto no ha ocurrido. Para el PPEF 2009 se pretende contar con información de desempeño que permita hacer este vínculo para los principales programas presupuestarios. Ejercicio: La Subsecretaría de Egresos está desarrollando el Programa de Mediano Plazo para promover la eficiencia y eficacia de la gestión pública de la APF, previsto en el Art. 61 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), el cual permitirá establecer compromisos que deriven en un mejor ejercicio del gasto público federal. Seguimiento, evaluación y rendición de cuentas: A partir de la información generada mediante la aplicación de la metodología de marco lógico (objetivos, indicadores y metas) se establecerá gradualmente una mejor información para el Congreso y la sociedad, con énfasis en los resultados obtenidos por la aplicación de los recursos públicos y con el apoyo de la operación de medios electrónicos que permitan consultar en línea la información de desempeño de los programas, las políticas públicas y la gestión institucional. Es de destacarse el cambio que el informe de la Cuenta Pública deberá tener, a fin de reflejar esta nueva orientación del gasto público al logro de resultados. 6 SHCP-SED,2008 6 6

Generación de indicadores estratégicos y de gestión (SED) Asignaciones presupuestarias considerando. resultados y evaluaciones. Mejora en la calidad y gestión del gasto público. Informes de resultados. Monitoreo de indicadores. Compromiso para resultados y de mejoramiento de la gestión. Cuenta Pública. RESULTADOS. La adopción del PbR implica una mejora en todas las etapas del proceso presupuestario. Se han realizado las siguientes actividades: Planeación: En coordinación con la Oficina de la Presidencia de la República, se ha buscado alinear los programas presupuestarios a los objetivos del PND y a los de los programas que derivan de éste. Además, por primera vez en la historia del país se emitieron Lineamientos específicos para normar la elaboración de los programas derivados del PND. Para el caso particular de los programas sectoriales, la SHCP emitió los dictámenes correspondientes. Programación: Los avances más significativos fueron: a) la orientación a resultados de las asignaciones de gasto, para lo cual se establecieron quince modalidades de programas presupuestarios, cuando antes únicamente habían cuatro grandes agrupaciones de gasto; b) la obligatoriedad para las dependencias y entidades de la APF de aplicar la metodología de marco lógico para definir los indicadores, estratégicos y de gestión, que habrían de ser parte del SED y serían incluidos en el PPEF Presupuesto: Si bien se busca que las asignaciones presupuestarias estén ligadas a los resultados del desempeño de los programas, las políticas públicas y las instituciones, hasta ahora ésto no ha ocurrido. Para el PPEF 2009 se pretende contar con información de desempeño que permita hacer este vínculo para los principales programas presupuestarios. Ejercicio: La Subsecretaría de Egresos está desarrollando el Programa de Mediano Plazo para promover la eficiencia y eficacia de la gestión pública de la APF, previsto en el Art. 61 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), el cual permitirá establecer compromisos que deriven en un mejor ejercicio del gasto público federal. Seguimiento, evaluación y rendición de cuentas: A partir de la información generada mediante la aplicación de la metodología de marco lógico (objetivos, indicadores y metas) se establecerá gradualmente una mejor información para el Congreso y la sociedad, con énfasis en los resultados obtenidos por la aplicación de los recursos públicos y con el apoyo de la operación de medios electrónicos que permitan consultar en línea la información de desempeño de los programas, las políticas públicas y la gestión institucional. Es de destacarse el cambio que el informe de la Cuenta Pública deberá tener, a fin de reflejar esta nueva orientación del gasto público al logro de resultados. 6. SHCP-SED,")

7

Proceso de Planeación Nacional Ejes de Política Pública

Visión de Largo Plazo Estructura general de los Programas derivados del PND Plan Nacional de Desarrollo Ejes de Política Pública Indicadores Metas Objetivos Nacionales Programas del PND Ejes Política Pública Objetivo Sectorial Objetivos de Política Pública Indicadores Estrategias Estrategias La planeación nacional, como marco de las acciones gubernamentales, está regulada por la Ley de Planeación. De ahí se deriva el PND. A través de la alineación entre el PND y los programas que de éste emanan, se busca coordinar el trabajo de las dependencias y entidades, y enfocarlo a la consecución de grandes objetivos y metas nacionales. Cada dependencia y entidad dentro de la Administración Pública debe tener claridad acerca de cómo contribuye al logro de lo planteado en el PND, de manera que todos los programas en cuya ejecución participa, constituyan un esfuerzo coordinado en torno a prioridades claras y estratégicas Metas Líneas de acción SED-SHCP, 2008

8

Proceso de Planeación Nacional

El programa presupuestario que se deriva del PEF es el medio para lograr el vínculo entre el PND, con programas y actividades que reflejan el quehacer cotidiano y que por tanto, pueden ser monitoreados en el transcurso del ejercicio fiscal. Presupuesto de Egresos de la Federación (Programas Presupuestarios) Misión y objetivos institucionales Programas y Actividades específicas Dependencias y entidades Ejes de Política Pública Visión de largo Plazo Plan nacional de Desarrollo Sectoriales Especiales Regionales Institucionales Programas que emanan del PND Para lograr este vínculo, la estructura programática en la que se basa el presupuesto se adecuó, a partir de 2008, con: • La introducción de la categoría “Programa Presupuestario” que permite la identificación directa de los programas y actividades específicos de cada dependencia o entidad, las unidades responsables que participan de la ejecución de los mismos y los recursos presupuestarios asignados al efecto; • La eliminación de las categorías “Programa” y “Actividad Prioritaria”, quedando así una estructura más pequeña que facilita la comprensión de la misma; y, • La formulación de la “Actividad Institucional” bajo un enfoque que permite identificar los objetivos que los ejecutores de gasto persiguen a través de las acciones que realizan (por ejemplo: carreteras eficientes, seguras y suficientes; educación básica de calidad; y, bosques saludables, protegidos y crecientes). SED-SHCP, 2008

Misión y objetivos institucionales. Programas y Actividades específicas. Dependencias y entidades. Ejes de Política Pública. Visión de largo Plazo. Plan nacional de Desarrollo. Sectoriales. Especiales. Regionales. Institucionales. Programas que emanan del PND. Para lograr este vínculo, la estructura programática en la que se basa el presupuesto se adecuó, a partir de 2008, con: • La introducción de la categoría Programa Presupuestario que permite la identificación directa. de los programas y actividades específicos de cada dependencia o entidad, las unidades. responsables que participan de la ejecución de los mismos y los recursos presupuestarios. asignados al efecto; • La eliminación de las categorías Programa y Actividad Prioritaria , quedando así una. estructura más pequeña que facilita la comprensión de la misma; y, • La formulación de la Actividad Institucional bajo un enfoque que permite identificar los. objetivos que los ejecutores de gasto persiguen a través de las acciones que realizan (por. ejemplo: carreteras eficientes, seguras y suficientes; educación básica de calidad; y, bosques. saludables, protegidos y crecientes). SED-SHCP,")

9

Proceso de Planeación Estratégica para el PbR

Objetivos estratégicos de las dependencias y entidades Planeación estratégica en dependencias y entidades Indicadores Metas Programación Objetivos de los programas presupuestarios Programas presupuestarios Indicadores Metas Para poder realizar el ejercicio de planeación de los programas presupuestarios resulta conveniente conocer el modelo general de planeación de la Administración pública federal. Fin Matriz de Marco Lógico Propósito Componentes Actividades

10

Proceso de Planeación Estratégica para el PbR y la Alineación de los objetivos con el Plan de Desarrollo Plan de Desarrollo Objetivos (Nacionales, Estatales, Municipales Ejes de Política Pública Objetivos Estrategias Secretaria de Educación Secretaria de Desarrollo Secretaria de Seguridad

11

Proceso de Planeación Estratégica para el PbR

OBJETIVOS E S T RATEGICOS Objetivo del Fin (OF) Objetivo del Propósito (OP) Objetivos de los programas presupuestarios Indicadores Metas Objetivo de Componente (OC) Indicadores de Desempeño Programas presupuestarios PP Categorías programáticas Elementos programáticos Los objetivos, indicadores y metas de los programas presupuestarios, a los cuales se dará seguimiento durante el ejercicio fiscal que corresponda, son parte de la información contenida en la MI registrada por las dependencias y entidades en el sistema de información de la SHCP. Así, a través de la MI, se establece un nuevo vínculo entre las categorías y los elementos programáticos Grupo Funcional (GF) MISIÓN (O) Función (F) Subfunción (SF) Actividad Institucional (AI)

Objetivo del Propósito (OP) Objetivos de los programas presupuestarios. Indicadores. Metas. Objetivo de Componente (OC) Indicadores de Desempeño. Programas presupuestarios PP. Categorías programáticas. Elementos programáticos. Los objetivos, indicadores y metas de los programas presupuestarios, a los cuales se dará seguimiento. durante el ejercicio fiscal que corresponda, son parte de la información contenida en la MI registrada por. las dependencias y entidades en el sistema de información de la SHCP. Así, a través de la MI, se. establece un nuevo vínculo entre las categorías y los elementos programáticos. Grupo Funcional (GF) MISIÓN (O) Función (F) Subfunción (SF) Actividad Institucional (AI)")

12

Proceso Presupuestario Programas Presupuestarios

El PbR y los Programas Sujetos a Reglas de Operación Federación, Estados y Municipios Proceso Presupuestario (Planeación–Programación-Presupuesto–Ejercicio–Seguimiento–Evaluación–Rendición de Cuentas) Matriz de Indicadores FIN Reglas de Operación Programas Presupuestarios Propósito Componentes Objetivos Indicadores Las reglas de operación establecen las disposiciones específicas a las cuales se sujetan determinados programas y fondos federales, con el objeto de otorgar transparencia y asegurar la aplicación eficiente, eficaz, no discrecional, oportuna y equitativa de los recursos públicos asignados a los mismos. Bajo el enfoque del PbR, las reglas de operación se fortalecen, pues se integran al proceso presupuestario y se vinculan con los resultados de los programas sujetos a éstas. Actividades R E S U L T A D O S SED-SHCP, 2008

Matriz de Indicadores. FIN. Reglas de Operación. Programas Presupuestarios. Propósito. Componentes. Objetivos. Indicadores. Las reglas de operación establecen las disposiciones específicas a las cuales se sujetan determinados programas y fondos federales, con el objeto de otorgar transparencia y asegurar la aplicación eficiente, eficaz, no discrecional, oportuna y equitativa de los recursos públicos asignados a los mismos. Bajo el enfoque del PbR, las reglas de operación se fortalecen, pues se integran al proceso presupuestario y se. vinculan con los resultados de los programas sujetos a éstas. Actividades. R E S U L T A D O S. SED-SHCP,")

13

GESTIÓN PARA RESULTADOS EN MÉXICO

Gestión para Resultados (GpR) Presupuesto Basado en Resultados (PbR) Sistema de Evaluación del Desempeño (SED) Planeación Programación y Presupuesto Ejercicio y Seguimiento Evaluación Rendición de Cuentas Indicadores De Políticas De Programas De Instituciones R E S U L T A D O S SEGUIMIENTO Y EVALUACIÓN DEL DESEMPEÑO

Presupuesto Basado en Resultados (PbR) Sistema de Evaluación del Desempeño (SED) Planeación. Programación y Presupuesto. Ejercicio y Seguimiento. Evaluación. Rendición de Cuentas. Indicadores. De Políticas. De Programas. De Instituciones. R E S U L T A D O S. SEGUIMIENTO Y EVALUACIÓN DEL DESEMPEÑO.")

14

Seguimiento y Evaluación del Desempeño

Diagnóstico EVALUACIONES Diseño de programas presupuestarios Uso de la Información y Seguimiento de las Recomendaciones R E S U L T A D O S Programación / Presupuestación Indicadores Estratégicos y de gestión A fin de conocer la eficacia y la eficiencia en el cumplimiento de los objetivos y para mejorar los instrumentos de política pública y alcanzar las metas programadas, se requiere medir el avance en el logro de los resultados, así como monitorear de manera permanente la operación de las actividades del sector público. Por esa razón, la evaluación y el monitoreo se articulan de manera integral con la planeación, además de ser instrumentos de transparencia y rendición de cuentas. EVALUACIONES: De Mejora Continua de programas y políticas públicas: Indicadores, de procesos, de consistencia y resultados, específicas y complementarias. Impacto social y económico del gasto público: Evaluaciones de impacto. Evaluaciones estratégicas (alianza estratégica, políticas e instituciones). Programas presupuestarios nuevos: Diagnóstico.- Justifica la creación o modificación de los programas nuevos. • Matriz de Indicadores.-Analiza la lógica vertical y horizontal del programa. • Funcionamiento y operación. Analiza los principales procedimientos del programa. Operación y Seguimiento Rendición De Cuentas Monitoreo y Evaluación (indicadores)

. Programas presupuestarios nuevos: Diagnóstico.- Justifica la creación o modificación de los programas nuevos. • Matriz de Indicadores.-Analiza la lógica vertical y horizontal del programa. • Funcionamiento y operación. Analiza los principales procedimientos del programa. Operación y Seguimiento. Rendición. De. Cuentas. Monitoreo y Evaluación (indicadores)")

15

Seguimiento y Evaluación de Indicadores del SED

Concertados y Validados Indicadores registrados en El Sistema de Información Del SED Reporte de avance de gestión físico-financiera A la H C. de Dip. junto con estructura programática para el siguiente ejercicio fiscal Indicadores Seleccionados Por Dependencias y Entidades de la APF Reporte de avance de ejercicio para seguimiento Informes trimestrales Referencia para el seguimiento y la evaluación Informe de Gobierno Informe de Ejecución del PD y sus Programas Cuenta Pública Inclusión de las Reglas de Operación SED-SHCP, 2008

16

SISTEMA DE EVALUACIÓN DEL DESEMÉÑO Información sobre los recursos por Fondo SHCP, 2009

Los artículos 48 y 49 de la Ley de Coordinación Fiscal, establecen que: las entidades federativas y el DF deben entregar al Congreso de la Unión, reportes sobre el ejercicio, destino y resultados obtenidos con los recursos de los Fondos de Aportaciones Federales del Ramo General 33, en los fondos que corresponda, por conducto de los informes trimestrales de finanzas públicas. Asimismo, deben remitir la información consolidada, a más tardar a los 20 días naturales posteriores a la terminación de cada trimestre, publicarla en los órganos locales oficiales de difusión, y ponerla a disposición para consulta en su página de Internet u otros medios locales de difusión, a más tardar a los 5 días hábiles posteriores a la entrega de los informes trimestrales al Congreso de la Unión.

17

SISTEMA DE EVALUACIÓN DEL DESEMPEÑO Matriz de Indicadores SHCP, 2009

Ligado al: Plan Nacional de Desarrollo Objetivo: Objetivo o Propósito del Programa Programa Sectorial / Especial / Regional Plan Estatal de Desarrollo Indicador: Fórmula: Unidad de Medida: Línea Base: Meta: Frecuencia: Tipo: Dimensión: Población Objetivo: Género: Valor del indicador reportado en el trimestre anterior: Valor del indicador Del trimestre actual: Porcentaje vs Línea Base: Porcentaje vs Meta: Información Complementaria: Captura y Seguimiento de Matriz de Indicadores Los artículos 48 y 49 de la Ley de Coordinación Fiscal, establecen que: las entidades federativas y el DF deben entregar al Congreso de la Unión, reportes sobre el ejercicio, destino y resultados obtenidos con los recursos de los Fondos de Aportaciones Federales del Ramo General 33, en los fondos que corresponda, por conducto de los informes trimestrales de finanzas públicas. Asimismo, deben remitir la información consolidada, a más tardar a los 20 días naturales posteriores a la terminación de cada trimestre, publicarla en los órganos locales oficiales de difusión, y ponerla a disposición para consulta en su página de Internet u otros medios locales de difusión, a más tardar a los 5 días hábiles posteriores a la entrega de los informes trimestrales al Congreso de la Unión.

18

Proceso de Monitoreo y Evaluación del Gasto Federalizado SHCP, 2009

Días 1° AL 31 DE MARZO, 1° AL 30 JUNIO, 1° AL 30 DE SEPTIEMBRE, 1° AL 31 DE DICIEMBRE. 1° AL 20 DE ABRIL, 1° AL 20 JULIO, 1° AL 20 DE OCTUBRE, 1° AL 20 DE ENERO. 1.- Definición y Captura de un nuevo indicador. 2.- Vinculación al PND. 3.- Vinculación a Programas Sectoriales. APF Los artículos 48 y 49 de la Ley de Coordinación Fiscal, establecen que: las entidades federativas y el DF deben entregar al Congreso de la Unión, reportes sobre el ejercicio, destino y resultados obtenidos con los recursos de los Fondos de Aportaciones Federales del Ramo General 33, en los fondos que corresponda, por conducto de los informes trimestrales de finanzas públicas. Asimismo, deben remitir la información consolidada, a más tardar a los 20 días naturales posteriores a la terminación de cada trimestre, publicarla en los órganos locales oficiales de difusión, y ponerla a disposición para consulta en su página de Internet u otros medios locales de difusión, a más tardar a los 5 días hábiles posteriores a la entrega de los informes trimestrales al Congreso de la Unión. 4.- Vinculación al PED. 5.- Establecer Línea Base y Metas. 6.- Captura del Avance de los Indicadores y de las Evaluaciones realizadas, en su caso. Entidades Federativas y Municipios OPINIÓN: SHCP, SFP y CONEVAL

19

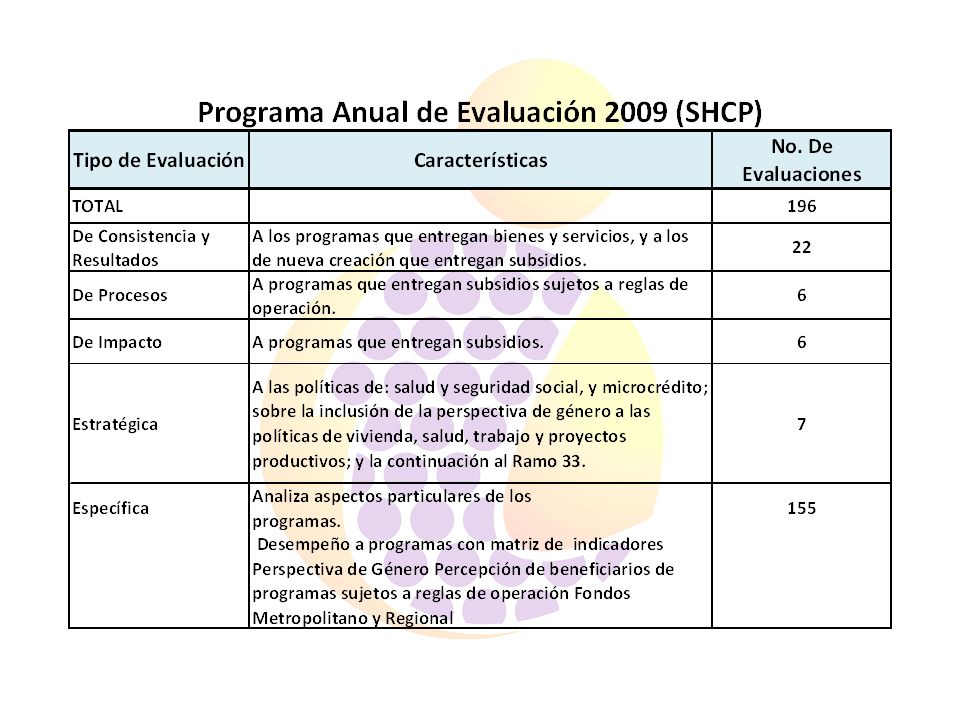

Programas e Indicadores seleccionados en el PPEF 2009 (SHCP)

* En el Proyecto de Presupuesto 2009, el 71.7 % del total de programas que entregan subsidios, bienes y servicios públicos elaboró la matriz de indicadores. El 77.3 % de los recursos asignados a este tipo de programas, está relacionado con un marco lógico y con indicadores de mejor calidad para su seguimiento y evaluación. * Para el seguimiento y los informes que se presentan al H. Congreso de la Unión y para la evaluación de resultados, se seleccionaron 246 indicadores en 160 programas.

21

Proceso de Planeación Estratégica para el PbR y la Alineación de los objetivos con el Plan de Desarrollo EL PASO A PASO DE LA GESTIÓN Y PRESUPUESTO CON BASE EN RESULTADOS EN LOS GOBIENROS SUB-NACIONALES: Algunos Ejemplos

22

Plan de Desarrollo del Estado de México 2005 - 2011

MISIÓN, VISIÓN, OBJETIVOS ESTRATÉGICOS INDICADORES ESTRATÉGICOS TIPOS PROGRAMAS Y PROYECTOS DE ESTRUCTURA PROGRAMÁTICA GESTIÓN INSTITUCIONAL (PROCESOS) INDICADORES DE PROYECTO INDICADORES DE GESTIÓN INDICADORES DE DESEMPEÑO DIMENSIONES IMPACTO COBERTURA ALINEACIÓN DE RECURSOS EFICIENCIA CALIDAD Para el Estado de México, el Plan Estatal de Desarrollo representa la principal herramienta a través de la cual se gestionan los programas sectoriales, anuales y detallados; y se establecen los objetivos, estrategias, indicadores y metas, con el fin de asegurar los resultados esperados, a partir de su implementación.

INDICADORES DE PROYECTO. INDICADORES DE GESTIÓN. INDICADORES DE DESEMPEÑO. DIMENSIONES. IMPACTO COBERTURA. ALINEACIÓN DE RECURSOS. EFICIENCIA CALIDAD. Para el Estado de México, el Plan Estatal de Desarrollo representa la principal herramienta a través de la cual se gestionan los programas sectoriales, anuales y detallados; y se establecen los objetivos, estrategias, indicadores y metas, con el fin de asegurar los resultados esperados, a partir de su implementación.")

23

En el Estado de Jalisco, el Modelo Implica los siguientes 6 pasos:

24

SEDEGG Capital Humano Metodología Manual Software Manual SEDEGG Software El SEDEGG está conformado por indicadores catalogados de acuerdo a la naturaleza de su origen, los cuales entregan información de los resultados desde el punto de vista de la actuación pública en la generación de los productos, en los niveles de: Fin, Propósito, Componentes y Actividades El Sistema de Evaluación del Desempeño de la Gestión Gubernamental (SEDEGG) en Guerrero, es una herramienta que se estableció formalmente en el mes de julio del 2008, que permite evaluar el desempeño operativo y administrativo, mediante la obtención y conjunción de datos cuantitativos y cualitativos referentes a los programas, planes, actividades y proyectos gubernamentales.

en Guerrero, es una herramienta que se estableció formalmente en el mes de julio del 2008, que permite evaluar el desempeño operativo y administrativo, mediante la obtención y conjunción de datos cuantitativos y cualitativos referentes a los programas, planes, actividades y proyectos gubernamentales.")

25

En el Estado de Guanajuato, el Presupuesto de Egresos para el ejercicio fiscal 2009, logra sentar las bases de lo que es el inicio de un proceso que está orientado hacia la implementación del Presupuesto en Base a Resultados. En la primera etapa (primer cuadrante de Imagen 1) cada Sector identifica problemas de desarrollo en diferentes poblaciones objetivo o áreas de enfoque, acorde a su función dentro de Gobierno atendiendo a las diferentes temáticas de demanda social, las cuales se traducen en áreas de oportunidad para plantear objetivos que ataquen dicha problemática y de los cuales derivan metas que contribuirán de manera directa en el cumplimiento de éstos. Esta planeación estratégica da como resultado un Plan de Gobierno Sexenal ( ) que es el instrumento rector de Gobierno sustentada fuertemente mediante una misión, visión y valores. Una segunda etapa (segundo cuadrante de imagen 1) de programación-presupuestación, por medio de un Programa Operativo Anual (POA), permite a cada Organismo integrante del Poder Ejecutivo de la Administración Pública Estatal, identificar dentro de qué programas presupuestarios y proyectos de inversión estará participando, cuales serán los productos o servicios que se van a generar y por medio de qué actividades u obras, así como los insumos que serán requeridos. En esta etapa se diseñan también los indicadores por medio de los cuales se podrán visualizar los resultados y el avance en el cumplimiento de dichos Programas y Proyectos. Los programas presupuestarios en los que estará participando cada Organismo están diseñados de tal forma que los productos y servicios que se generen estén programados para poder contribuir al cumplimiento de los objetivos y metas que derivan del Plan de Gobierno. La tercera etapa (tercer cuadrante de imagen 1) permite, a través de los indicadores definidos en la etapa anterior, medir periódicamente el avance con respecto a las metas y objetivos programados, así como identificar el costo real del valor que se está creando con respecto al programado, dando mayores elementos para la toma de decisiones con respecto a la fuentes de financiamiento que serán utilizadas para hacer frente a las necesidades próximas de recursos, derivadas de las actividades u obras que restan para alcanzar los resultados planeados. En esta etapa se genera la información que sirve como referencia para que los diferentes actores tengan pleno conocimiento de la evolución en la ejecución de los Programas y Proyectos, si se están llevando a cabo las acciones para el cumplimiento de las prioridades de Gobierno conforme a lo programado o no, y a qué costo. Dicha información aunada con información financiera derivada de la Contabilidad Gubernamental, constituyen la principal fuente que permite hacer de la Cuenta Pública, un instrumento que hace más clara la rendición de cuentas. La cuarta y última etapa (cuarto cuadrante de imagen 1) de la visión que se tiene del ciclo presupuestal, consiste en la evaluación del impacto final que producen en la sociedad, los resultados generados por los programas y los proyectos de inversión. Esta evaluación busca identificar si los cambios reflejados en la población objetivo o áreas de enfoque a las que estaban dirigidos dichos programas y proyectos, fueron positivos y acordes con la demanda y necesidades de la sociedad. Esta evaluación anual y multianual, será el principal insumo para reportar a la sociedad, entre otras cosas, por medio del Informe del Gobierno, los logros obtenidos en el ejercicio con respecto a los indicadores más relevantes y de impacto final. Además, brinda elementos para hacer una revisión de la planeación estratégica permitiendo identificar posibles ajustes en la misma, lo cual origina el inicio nuevamente del ciclo presupuestal para el siguiente ejercicio fiscal. Nota: Reforma Legal en Materia de Presupuesto y Evaluación de Resultados, 17 de abril de 2009.

cada Sector identifica problemas de desarrollo en diferentes poblaciones objetivo o áreas de enfoque, acorde a su función dentro de Gobierno atendiendo a las diferentes temáticas de demanda social, las cuales se traducen en áreas de oportunidad para plantear objetivos que ataquen dicha problemática y de los cuales derivan metas que contribuirán de manera directa en el cumplimiento de éstos. Esta planeación estratégica da como resultado un Plan de Gobierno Sexenal ( ) que es el instrumento rector de Gobierno sustentada fuertemente mediante una misión, visión y valores. Una segunda etapa (segundo cuadrante de imagen 1) de programación-presupuestación, por medio de un Programa Operativo Anual (POA), permite a cada Organismo integrante del Poder Ejecutivo de la Administración Pública Estatal, identificar dentro de qué programas presupuestarios y proyectos de inversión estará participando, cuales serán los productos o servicios que se van a generar y por medio de qué actividades u obras, así como los insumos que serán requeridos. En esta etapa se diseñan también los indicadores por medio de los cuales se podrán visualizar los resultados y el avance en el cumplimiento de dichos Programas y Proyectos. Los programas presupuestarios en los que estará participando cada Organismo están diseñados de tal forma que los productos y servicios que se generen estén programados para poder contribuir al cumplimiento de los objetivos y metas que derivan del Plan de Gobierno. La tercera etapa (tercer cuadrante de imagen 1) permite, a través de los indicadores definidos en la etapa anterior, medir periódicamente el avance con respecto a las metas y objetivos programados, así como identificar el costo real del valor que se está creando con respecto al programado, dando mayores elementos para la toma de decisiones con respecto a la fuentes de financiamiento que serán utilizadas para hacer frente a las necesidades próximas de recursos, derivadas de las actividades u obras que restan para alcanzar los resultados planeados. En esta etapa se genera la información que sirve como referencia para que los diferentes actores tengan pleno conocimiento de la evolución en la ejecución de los Programas y Proyectos, si se están llevando a cabo las acciones para el cumplimiento de las prioridades de Gobierno conforme a lo programado o no, y a qué costo. Dicha información aunada con información financiera derivada de la Contabilidad Gubernamental, constituyen la principal fuente que permite hacer de la Cuenta Pública, un instrumento que hace más clara la rendición de cuentas. La cuarta y última etapa (cuarto cuadrante de imagen 1) de la visión que se tiene del ciclo presupuestal, consiste en la evaluación del impacto final que producen en la sociedad, los resultados generados por los programas y los proyectos de inversión. Esta evaluación busca identificar si los cambios reflejados en la población objetivo o áreas de enfoque a las que estaban dirigidos dichos programas y proyectos, fueron positivos y acordes con la demanda y necesidades de la sociedad. Esta evaluación anual y multianual, será el principal insumo para reportar a la sociedad, entre otras cosas, por medio del Informe del Gobierno, los logros obtenidos en el ejercicio con respecto a los indicadores más relevantes y de impacto final. Además, brinda elementos para hacer una revisión de la planeación estratégica permitiendo identificar posibles ajustes en la misma, lo cual origina el inicio nuevamente del ciclo presupuestal para el siguiente ejercicio fiscal. Nota: Reforma Legal en Materia de Presupuesto y Evaluación de Resultados, 17 de abril de")

26

Estructura Funcional Programática Cada programa está vinculado con:

MISIÓN PROGRAMA 1 PROGRAMA 2 PROGRAMA 3 PROGRAMA 4 PROGRAMA 5 Estructura Funcional Programática VISIÓN FIN PROPOSITO Por cada Programa: DEPENDENCIA Cada programa está vinculado con: EJE DE DESARROLLO OBJETIVO ESTRATEGICO Plan Estatal de Desarrollo COMPONENTES INDICADORES DE IMPACTO ACTIVIDADES DE GESTIÓN P O A Formato PBR PROCESO DE VINCULACIÓN El Presupuesto de Egresos en el Estado de Chihuahua Se vincula al Plan Estatal de Desarrollo a través de la estructura funcional programática, que alinea los programas a los ejes de desarrollo y objetivos estratégicos contenidos en el Plan, en la relación programa-objetivo estratégico. Durante el presente año (2009), se realizó el proceso de capacitación e instrumentación de la metodología de Matriz del Marco Lógico, y se construyó la Matriz de Indicadores del 50% de los programas con el fin de elaboración el Presupuesto de Egresos del 2010, basado en Resultados.

, se realizó el proceso de capacitación e instrumentación de la metodología de Matriz del Marco Lógico, y se construyó la Matriz de Indicadores del 50% de los programas con el fin de elaboración el Presupuesto de Egresos del 2010, basado en Resultados.")

27

En Baja California, el proceso de Planeación del Desarrollo inició con talleres a los titulares de cada dependencia y entidad de gobierno y su equipo directivo, para determinar escenarios deseados, indicadores, metas y proyectos. Para cada programa de gobierno se identificaron los indicadores de desempeño que fueron enviados en el Proyecto de Presupuesto de Egresos 2009 al H. Congreso del Estado de Baja California. Durante el 2009 se diseña la nueva metodología de planeación operativa, considerando integrar la matriz de marco lógico para los programas transversales identificados, tales como: “Desarrollo Regional de San Quintín”, “Vida Digna”, “Seguridad Pública” y de “Equidad de Género”. Certificación en competencia laboral Matriz de Marco Lógico Acuerdo de colaboración con el BID Congreso en Gestión por Resultados Ley de Gasto Público por Resultados Innovaciones en 2009

28

En el marco del Plan de Desarrollo Chiapas Solidario , el Presupuesto de Egresos incorpora datos administrativos, programáticos y económicos, cimentados en la visión de: Tener un Chiapas Solidario, fortalecido y renovado, enfocando así cada uno de los proyectos a cumplir los objetivos, indicadores y metas. El plan presenta una estructura de 5 ejes, 19 grupos y 95 políticas públicas En cada proyecto se identifica claramente, a través del “Código IRPPE” (Código que Identifica la Relación del Presupuesto con la Planeación Estatal) a que objetivo del plan esta alineado.

a que objetivo del plan esta alineado.")

29

En el estado de Sonora, la reforma presupuestal se implementó a partir del proceso de programación – presupuestación para el ejercicio fiscal 2004 y se basó en los siguientes componentes esenciales: El Sistema Integral de la Información de la Administración Financiera (SIIAF), soporte fundamental del éxito de la reforma por tratarse de un sistema unificador y facilitador del proceso de PPP y de ejercicio presupuestal y rendición de cuentas. El Sistema de Evaluación del Desempeño (SED). La Nueva Estructura Programática (NEP).

, soporte fundamental del éxito de la reforma por tratarse de un sistema unificador y facilitador del proceso de PPP y de ejercicio presupuestal y rendición de cuentas. El Sistema de Evaluación del Desempeño (SED). La Nueva Estructura Programática (NEP).")

30

Retos y perspectivas para México

SHCP I. Consolidar la evaluación de programas, políticas y del desempeño de las instituciones, para apoyar paulatinamente la toma de decisiones presupuestarias: 1. Evaluación de programas: Establecer lineamientos y convenios de compromisos para incorporar recomendaciones derivadas de evaluaciones a programas. Desarrollar las tecnologías y aplicaciones para el uso sistemático de la información derivada de las evaluaciones; 2. Coordinación con gobiernos locales (Entidades Federativas, demarcaciones territoriales del D. F., y Municipios) para la evaluación del gasto federalizado. Con base en indicadores estratégicos y de gestión, y Mediante instancias técnicas independientes de las instituciones que ejerzan dichos recursos.

para la evaluación del gasto federalizado. Con base en indicadores estratégicos y de gestión, y. Mediante instancias técnicas independientes de las instituciones. que ejerzan dichos recursos.")

31

Retos y perspectivas para México

SHCP II. Desarrollar funcionalidades del sistema informático para el uso de la información del PbR – SED. Acceso de las comisiones legislativas y centros de estudios de la Cámara de Diputados, así como a la Auditoría Superior de la Federación a la información siguiente: De las matrices de indicadores de los programas presupuestarios; Del seguimiento a los indicadores seleccionados, a los no seleccionados, y a los indicadores con perspectiva de género, y De las evaluaciones, sus resultados y los convenios de compromisos derivados de éstas. 2. Acceso de las instancias de control y fiscalización de las Entidades Federativas (Contraloría Estatal y Auditoría Superior del Congreso Local) a: Información sobre el ejercicio, destino y resultados obtenidos, respecto de los recursos federales transferidos (salvo participaciones fiscales).

a: Información sobre el ejercicio, destino y resultados obtenidos, respecto de los recursos federales transferidos (salvo participaciones. fiscales).")

32

Retos y perspectivas para México

SHCP III. Fortalecer la coordinación institucional: 1. Ámbito sectorial (dependencias coordinadoras, órganos desconcentrados y entidades paraestatales): Tomar en cuenta los resultados medidos con base en indicadores, así como las evaluaciones realizadas en el proceso de mejora continua de los programas y en las decisiones presupuestarias. 2. Ámbito específico (áreas de planeación, evaluación, programación y presupuesto y coordinadoras de programas): Consolidar la calidad de las matrices de indicadores para resultados, sus indicadores y metas, y mejorarlas a partir de los resultados obtenidos del seguimiento y la evaluación, e Incorporar, en su caso, el enfoque para resultados en las reglas de operación de los programas.

: Tomar en cuenta los resultados medidos con base en indicadores, así. como las evaluaciones realizadas en el proceso de mejora continua de. los programas y en las decisiones presupuestarias. 2. Ámbito específico (áreas de planeación, evaluación, programación y. presupuesto y coordinadoras de programas): Consolidar la calidad de las matrices de indicadores para resultados, sus indicadores y metas, y mejorarlas a partir de los resultados. obtenidos del seguimiento y la evaluación, e. Incorporar, en su caso, el enfoque para resultados en las reglas de. operación de los programas.")

Presentaciones similares