Descargar la presentación

La descarga está en progreso. Por favor, espere

1

¿Cómo cerrar el incumplimiento tributario y la brecha fiscal de forma progresiva? Comentarios de Max Alberto Soto II Bienal Investigación Económica 30 de octubre de 2015

2

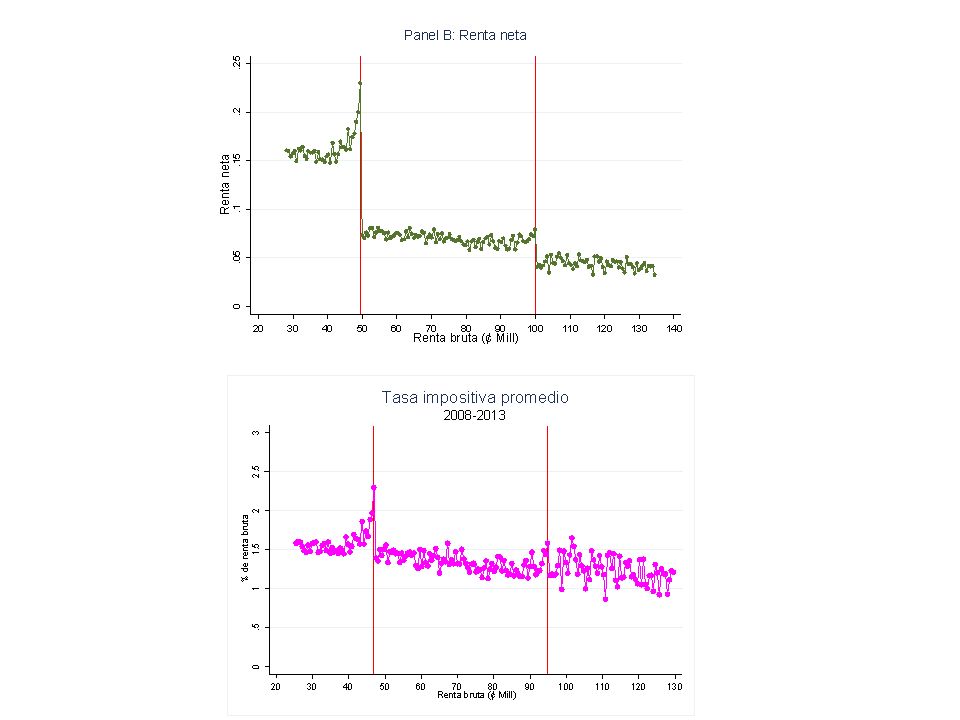

Síntesis de la presentación Analiza el comportamiento de las empresas ante la estructura vigente del Impuesto sobre la Renta a Personas Jurídicas en CR Características de la estructura: 3 tarifas (10%, 20% y 30%) en función de renta bruta (hasta 47M; entre 47M y 95M; y más de 95M) pero aplicadas a renta neta total Con datos de la Dirección General de Hacienda 2008- 2013 estimaron la elasticidad de la renta neta y sus componentes: a) el de la subdeclaración de la renta bruta y b) el del abultamiento de los costos

en función de renta bruta (hasta 47M; entre 47M y 95M; y más de 95M) pero aplicadas a renta neta total Con datos de la Dirección General de Hacienda estimaron la elasticidad de la renta neta y sus componentes: a) el de la subdeclaración de la renta bruta y b) el del abultamiento de los costos")

3

Síntesis de la presentación (cont.) Las elasticidades estimadas son 4,7 y 2,7 para los dos umbrales, siendo el componente del costo mucho mayor que el de los ingresos; las altas elasticidades limitan el aumento de las tarifas El mecanismo de abultar los costos aumenta con el tamaño de la empresa, lo que conduce a márgenes de renta neta decrecientes al aumentar el tamaño, convirtiendo el impuesto efectivo en regresivo Los resultados son robustos, al mantenerse entre actividades, años y cuartiles Los efectos son contables, no reales (producción, empleo)

Las elasticidades estimadas son 4,7 y 2,7 para los dos umbrales, siendo el componente del costo mucho mayor que el de los ingresos; las altas elasticidades limitan el aumento de las tarifas El mecanismo de abultar los costos aumenta con el tamaño de la empresa, lo que conduce a márgenes de renta neta decrecientes al aumentar el tamaño, convirtiendo el impuesto efectivo en regresivo Los resultados son robustos, al mantenerse entre actividades, años y cuartiles Los efectos son contables, no reales (producción, empleo)")

4

Aportes Es la primera investigación que utiliza información de la Administración Tributaria para estimar las elasticidades de la renta neta Revela con claridad los defectos del diseño actual del IR-PJ y la regresividad del impuesto efectivo Permite estimar el potencial recaudatorio de propuestas de políticas tributarias con información de la AT Confirma los elevados niveles de incumplimiento tributario en el IR-PJ Esboza implicaciones de política

5

Limitaciones e implicaciones El estudio cubre las mipyme, pero deja por fuera a las grandes, aunque el título menciona el cierre progresivo de la brecha fiscal. “Las empresas estudiadas representan 80% del total, … y 13% de la recaudación”; que implica que el 20% no incluido aporta 7% de la recaudación total. ¿Es la evasión mayor en las grandes? ¿Cuál es su potencial recaudatorio?

7

Limitaciones e implicaciones Dado el hallazgo de la elasticidad del gasto habría sido útil ahondar en la estructura de costos y los elementos críticos Alta evasión conduce a inequidad tributaria y a informalidad, aspectos sobre los que el estudio previene Algunas opciones para corregir defectos de diseño del IR-PJ – Establecer tasa mínima sobre renta bruta ¿doble imposición? Casos de empresas nuevas, tratamiento de pérdidas (volúmenes altos y márgenes bajos)

.")

8

Implicaciones Aplicar tasas marginales sobre renta neta junto con transformación del IV al IVA, para reducir incentivo al “bunching”, lograr mejor control de los gastos y aumentar la carga tributaria Lógicamente, esto es apenas un elemento dentro de una reforma fiscal integral, pero un elemento central. Creo que el estudio de Bachas y Soto será de referencia obligada en temas de reforma al impuesto de la renta

Presentaciones similares

Fiscalidad y Financiación.>")