Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Y LA DEDUCIBILIDAD DE GASTOS

Juan Carlos García Asesor Tributario Legal del Estudio B & B Abogados y Contadores Expositor principal y conferencista en los seminarios programados por el Estudio Caballero Bustamante – Thomson Reuters Ex Asesor Tributario Legal del Estudio Caballero Bustamante – Thomson Reuters Ex miembro del comité de redacción del Informativo Caballero Bustamante. Ex empleado de la Intendencia Nacional de Servicios al Contribuyente de la SUNAT.

2

IMPUESTO A LA RENTA DE TERCERA CATEGORÍA

3

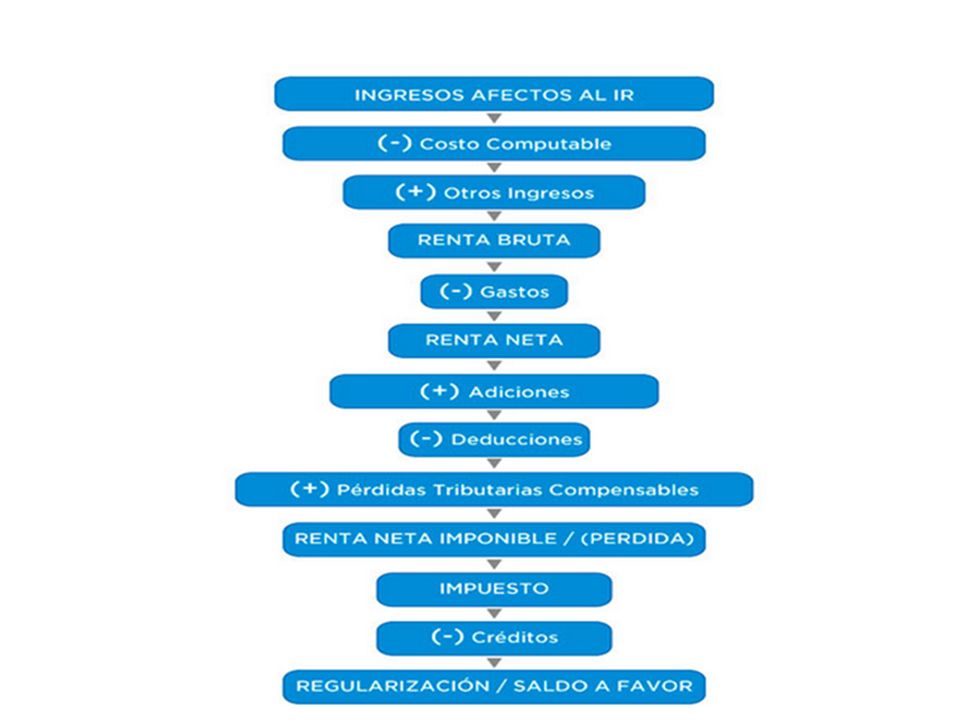

DETERMINACIÓN DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA

5

PRINCIPIO DE CAUSALIDAD Y DEVENGADO

6

PRINCIPIO DE CAUSALIDAD

“A fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por esta ley (…)” Base Legal: Artículo 37° de la LIR

Base Legal: Artículo 37° de la LIR.")

7

Generar rentas gravadas o

PRINCIPIO DE CAUSALIDAD FINALIDAD Generar rentas gravadas o mantener la fuente REALIZACIÓN DEL HECHO (Gasto) BASE LEGAL : 1ER PÁRRAFO ARTICULO 37° DE LA LIR

BASE LEGAL : 1ER PÁRRAFO ARTICULO 37° DE LA LIR.")

8

Elementos concurrentes para considerar su cumplimiento

PRINCIPIO DE CAUSALIDAD Elementos concurrentes para considerar su cumplimiento Que sea necesario para producir y/o mantener su fuente generadora de renta. RTF N° De las normas expuestas se tiene que las deducciones de gastos se rigen por el Principio de Causalidad, esto es, que deben ser necesarios para obtener renta o mantener su fuente generadora, los que deben encontrarse sustentados con la documentación respectiva.

9

Elementos concurrentes para considerar su cumplimiento

PRINCIPIO DE CAUSALIDAD Elementos concurrentes para considerar su cumplimiento Que no se encuentre expresamente prohibido por Ley (Artículo 44º TUO LIR). Ejemplo: El caso del proveedor no habido y/o no activo RTF N° Las sanciones fiscales no son deducibles para la determinación de la renta imponible de tercera categoría por mandato expreso de la norma. RTF N° “Los intereses moratorios generados por el pago no oportuno de los aportes previsionales a la AFP no constituye gasto deducible para efectos del Impuesto a la Renta”

. Ejemplo: El caso del proveedor no habido y/o no activo. RTF N° Las sanciones fiscales no son deducibles para la determinación de la renta imponible de tercera categoría por mandato expreso de la norma. RTF N° Los intereses moratorios generados por el pago no oportuno de los aportes previsionales a la AFP no constituye gasto deducible para efectos del Impuesto a la Renta")

10

Elementos concurrentes para considerar su cumplimiento

PRINCIPIO DE CAUSALIDAD Elementos concurrentes para considerar su cumplimiento Que se encuentre debidamente acreditado documentalmente con comprobantes de pago y/o documentación fehaciente. RTF Nº ( ) “Para deducir gastos, no basta con acreditar que se cuenta con comprobantes de pago que respalden las operaciones realizadas, ni con el registro contable de las mismas, sino que se deba demostrar que, en efecto, éstas se hayan realizado”.

Para deducir gastos, no basta con acreditar que se cuenta con comprobantes de pago que respalden las operaciones realizadas, ni con el registro contable de las mismas, sino que se deba demostrar que, en efecto, éstas se hayan realizado .")

11

PRINCIPIO DE CAUSALIDAD

Elementos concurrentes para considerar su cumplimiento Que el gasto cumpla con el criterio de razonabilidad, normalidad, proporcionalidad y necesidad. Generalidad sólo respecto de gastos realizados en beneficio de trabajadores, referidos en los incisos l) y ll) del art. 37º

y ll) del art. 37º.")

12

CRITERIOS CONFORMANTES DEL PRINCIPIO DE CAUSALIDAD

a) Razonabilidad, en virtud de este criterio debe existir una relación razonable entre el monto del desembolso efectuado y su finalidad, el mismo que debe estar destinado a producir y mantener la fuente productora de renta. b) Necesidad, implica que sin la realización del mencionado desembolso no habría renta o la fuente no podría subsistir; vale decir, la necesidad debería ser directa. c) Proporcionalidad, alude a un parámetro meramente cuantitativo, centrado en verificar si el volumen de la erogación realizado por una empresa guarda debida proporción con el volumen de sus operaciones. d) Normalidad, referido principalmente a que los gastos en los cuales se incurren deben realizarse dentro del giro normal de las actividades del negocio, como se puede observar muy vinculado con el criterio de razonabilidad.

Razonabilidad, en virtud de este criterio debe existir una relación razonable entre el monto del desembolso efectuado y su finalidad, el mismo que debe estar destinado a producir y mantener la fuente productora de renta. b) Necesidad, implica que sin la realización del mencionado desembolso no habría renta o la fuente no podría subsistir; vale decir, la necesidad debería ser directa. c) Proporcionalidad, alude a un parámetro meramente cuantitativo, centrado en verificar si el volumen de la erogación realizado por una empresa guarda debida proporción con el volumen de sus operaciones. d) Normalidad, referido principalmente a que los gastos en los cuales se incurren deben realizarse dentro del giro normal de las actividades del negocio, como se puede observar muy vinculado con el criterio de razonabilidad.")

13

GENERALIDAD CONCEPTO El desembolso o egreso que concede la empresa en beneficio del personal, siempre que dicho egreso tenga como destinatarios a trabajadores que se encuentren en condiciones similares o comunes.

14

ACREDITACIÓN FEHACIENTE Y DOCUMENTAL

Adicionalmente deberán contar con la debida “Prueba Documentaria”, como por ejemplo un Documento Contractual, que acredite que la operación es real o fehaciente. Además, debe acreditarse la fehaciencia del Gasto, con otros documentos que acrediten su destino y respalden su efectiva realización. RTF N° ( )

")

15

IMPORTANCIA DEL COMPROBANTE DE PAGO EN EL IMPUESTO A LA RENTA

ACREDITACIÓN FEHACIENTE Y DOCUMENTAL Todo gasto deberá estar sustentado con el respectivo comprobante de pago emitido de acuerdo a las normas de la materia (Reglamento de Comprobantes de Pago) y en la oportunidad que corresponda (artículo 5º RCP).RTFs Nº , Y/o documentación fehaciente.

y en la oportunidad que corresponda (artículo 5º RCP).RTFs Nº , Y/o documentación fehaciente.")

16

RECONOCIMIENTO DEL GASTO - PRINCIPIO DEL DEVENGO

A efectos de establecer la oportunidad en la que deben imputarse los gastos a un ejercicio determinado debemos remitirnos a lo establecido por la LIR; al respecto, debe señalarse que en el caso de las entidades generadoras de renta de tercera categoría los criterios de imputación de gastos a un ejercicio ejercicio determinado se rigen por el Principio de lo Devengado. Sin embargo, el Principio de lo Devengado no ha sido definido en la LIR ni en su Reglamento, dado que en su artículo 57º sólo se señala que los ingresos considerados renta de primera categoría y las rentas de tercera categoría se consideran producidas en el ejercicio comercial que se devengan, ocurriendo lo mismo para la deducibilidad de los gastos.

17

RECONOCIMIENTO DEL GASTO - PRINCIPIO DEL DEVENGO

Consideramos pertinente referirnos a lo que la doctrina entiende por el Principio del Devengado; así, Roque García Mullin, señala que el sistema del devengado, también llamado causado, se atiende únicamente al momento en que nace el derecho de cobro, aunque no se haya hecho efectivo. Dicho de otro modo, la sola existencia de un título o derecho a percibir la renta, independientemente que sea exigible o no, lleva a considerarla como devengada y por ende imputable a ese ejercicio. Con respecto a los gastos, agrega que como contrapartida, tratándose de gastos, el criterio de lo devengado se aplica considerándoseles imputables (deducibles) cuando nace la obligación tributaria de pagarlos, aunque no se haya pagado, ni sean Exigibles.

cuando nace la obligación tributaria de pagarlos, aunque no se haya pagado, ni sean Exigibles.")

18

RECONOCIMIENTO DE LOS INGRESOS

19

CONDICIONES PARA EL RECONOCIMIENTO

1. La empresa haya transferido al comprador los riesgos y beneficios inherentes a la propiedad. CONDICIONES PARA EL RECONOCIMIENTO DE LOS INGRESOS EN LA VENTA DE BIENES (Párrafo 14 NIC 18 “Ingresos de Actividades ordinarias”) 2. La empresa ya no tiene continuidad de la responsabilidad gerencial en el grado asociado usualmente a la propiedad, ni el control efectivo de los productos vendidos. 3.El importe de ingresos puede ser medido confiablemente. 4. Es probable que los beneficios económicos Relacionados con la transacción fluirán a la empresa. 5. Los costos incurridos o a ser incurridos, por la transferencia pueden ser medidos confiablemente

2. La empresa ya no tiene continuidad de la responsabilidad gerencial en el grado asociado usualmente a la propiedad, ni el control efectivo de los productos vendidos. 3.El importe de ingresos puede ser medido. confiablemente. 4. Es probable que los beneficios económicos. Relacionados con la transacción fluirán a la empresa. 5. Los costos incurridos o a ser incurridos, por la transferencia pueden ser medidos confiablemente.")

20

GASTOS SUJETOS AL PAGO AL BENEFICIARIO PARA SU DEDUCCIÓN

21

Inciso v) Art.37º LIR Inciso l) Art.37º LIR - Rentas de quinta

categoría que surgen Voluntariamente - Generalidad Rentas de segunda, cuarta y quinta categoría (exigidas por normas laborales) REQUISITO Pago dentro del plazo de presentación de la Declaración Jurada Anual.

REQUISITO. Pago dentro del plazo de presentación de la Declaración Jurada Anual.")

22

RTF N° (Publicada el ) “El requisito del pago previsto en el inciso v) (…), no es aplicable a los gastos deducibles contemplados en los otros incisos del referido artículo, que constituyan para su perceptor rentas de segunda, cuarta y quinta categoría”.

(…), no es aplicable a los gastos deducibles contemplados en los otros incisos del referido artículo, que constituyan para su perceptor rentas de segunda, cuarta y quinta categoría .")

23

Dietas de directorio (inciso m) Regalías (inciso p)

RTF N° Publicada el ) Gastos deducibles considerados en otros incisos que generan Rentas de Segunda o Cuarta Categoría: Intereses (inciso a) Dietas de directorio (inciso m) Regalías (inciso p)

Gastos deducibles considerados en otros incisos que generan Rentas de Segunda o Cuarta Categoría: Intereses (inciso a) Dietas de directorio (inciso m) Regalías (inciso p)")

24

GASTOS DE EJERCICIOS ANTERIORES

a) Será gasto del ejercicio al que corresponde: Si cumplió con el pago al perceptor antes del vencimiento de la D.J. b) Será gasto en otro ejercicio (no importa que sea anterior): Si efectúa el pago extemporáneo de la renta. En este caso será gasto en el ejercicio del pago. GASTO que para su perceptor sea Renta de 2da, 4ta. y 5ta. categoría

Será gasto del ejercicio al que corresponde: Si cumplió con el pago al perceptor antes del vencimiento de la D.J. b) Será gasto en otro ejercicio (no importa que sea anterior): Si efectúa el pago extemporáneo de la renta. En este caso será gasto en el ejercicio del pago. GASTO que para. su perceptor sea. Renta de 2da, 4ta. y. 5ta. categoría.")

25

GASTOS DE PERSONAL DEFINICION

Retribuciones obligatorias y voluntarias pagadas a los trabajadores que laboran en la empresa por sus servicios prestados.

26

(Remuneraciones convencionales)

CARGAS DE PERSONAL GASTOS RECREATIVOS Inciso ll) Art. 37° LIR GASTOS DE SALUD Inciso ll) Art. 37° LIR SUMAS VOLUNTARIAS Inciso l) Art. 37° LIR GASTOS EDUCATIVOS Incisos ll) Art. 37ª LIR Aguinaldos (Remuneraciones convencionales) Agasajos o Festividades

Art. 37° LIR. GASTOS DE SALUD. Inciso ll) Art. 37° LIR. SUMAS. VOLUNTARIAS. Inciso l) Art. 37° LIR. GASTOS EDUCATIVOS. Incisos ll) Art. 37ª LIR. Aguinaldos. (Remuneraciones convencionales) Agasajos. o. Festividades.")

27

GASTOS DE PERSONAL GASTOS VOLUNTARIOS

Aguinaldos, bonificaciones, gratificaciones (Literal l) Art. 37º TUO LIR). - RTF GENERALIDAD Ultimo párrafo Art. 37º TUO LIR REQUISITO Pago dentro del plazo de presentación de la Declaración Jurada Anual.

Art. 37º TUO LIR). - RTF GENERALIDAD. Ultimo párrafo Art. 37º TUO LIR. REQUISITO. Pago dentro del plazo de presentación de la Declaración Jurada Anual.")

28

JURISPRUDENCIA > CONCEPTOS COMPRENDIDOS EN LA REGLA DEL INCISO L) ARTÍCULO 37º LIR

RTF Nº “Que el inciso l) del Artículo 37º de LIR, se refiere a las remuneraciones y gratificaciones extraordinarias que son otorgadas esporádicamente y que en esa medida, constituyen una liberalidad del empleador; más no a las gratificaciones y remuneraciones ordinarias, las cuales tienen el carácter de obligatorias y constituyen pasivos diferidos originados en obligaciones ya determinadas, por lo cual la deducción de su provisión o está sujeta a la limitación de pagarse dentro del plazo para la presentación de la DDJJ Anual”.

del Artículo 37º de LIR, se refiere a las remuneraciones y gratificaciones extraordinarias que son otorgadas esporádicamente y que en esa medida, constituyen una liberalidad del empleador; más no a las gratificaciones y remuneraciones ordinarias, las cuales tienen el carácter de obligatorias y constituyen pasivos diferidos originados en obligaciones ya determinadas, por lo cual la deducción de su provisión o está sujeta a la limitación de pagarse dentro del plazo para la presentación de la DDJJ Anual .")

29

GASTOS DE PERSONAL RECREATIVOS, EDUCATIVOS Y DE SALUD

Destinados a prestar servicios de salud, recreativos, culturales y educativos; así como los gastos de enfermedad de cualquier servidor (Literal ll) Art. 37º TUO de la LIR). GENERALIDAD Establecido en el último párrafo del artículo 37º del TUO LIR. No requiere que sea otorgado a la totalidad de servidores de la empresa. (RTF )

Art. 37º TUO de la LIR). GENERALIDAD. Establecido en el último párrafo del artículo 37º del TUO LIR. No requiere que sea otorgado a la totalidad de servidores de la empresa. (RTF )")

30

AGUINALDOS Y SIMILARES (*)

Debe considerarse como una mayor renta de quinta categoría, en virtud a lo dispuesto en el Inciso l) del artículo 37º TUO LIR. Debe anotarse en la Planilla. (*) Aquellos que se entregan con ocasión de otras festividades, tales como Fiestas Patrias, Día de la Madre o Padre. ¿Qué ocurre si no se considera como una mayor Renta de Quinta Categoría? Constituye una liberalidad no deducible. RTF Nº ( ) - Los gastos por entrega de canastas de navidad a los trabajadores son deducibles bajo el concepto de aguinaldo

del artículo 37º TUO LIR. Debe anotarse en la Planilla. (*) Aquellos que se entregan con ocasión de otras festividades, tales como Fiestas Patrias, Día de la Madre o Padre. ¿Qué ocurre si no se considera como una mayor Renta de Quinta Categoría Constituye una liberalidad no deducible. RTF Nº ( ) - Los gastos por entrega de canastas de navidad a los trabajadores son deducibles bajo el concepto de aguinaldo.")

39

GASTOS RECREATIVOS CONDICIONES PARA SU DEDUCIBILIDAD

Generalidad, todos los trabajadores tendrán la posibilidad de participar de los agasajos y obsequios. NO SON RENTA DE QUINTA CATEGORIA (Numeral 3, literal c) art. 20º Rgto. LIR.

art. 20º Rgto. LIR.")

40

GASTOS RECREATIVOS LIMITES

Límite 1: 0.5% de los ingresos netos del ejercicio Límite 2: 40 UITs. Ingresos Netos, total de ingresos gravables de la tercera categoría devengados en cada mes menos las devoluciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza.

41

ACREDITACIÓN Y FEHACIENCIA

Una relación completa de los trabajadores. ACREDITACIÓN Y FEHACIENCIA Tipo del bien entregado o desembolso realizado. SUSTENTO DEL GASTO Adjuntar Fecha de recepción o realización. Toda vez que los bienes o desembolsos resultan ser aquellos a ser destinados a los trabajadores, la empresa DEBE mantener documentación suficiente que pueda acreditar su destino y beneficiarios Número de DNI del trabajador y su firma.

42

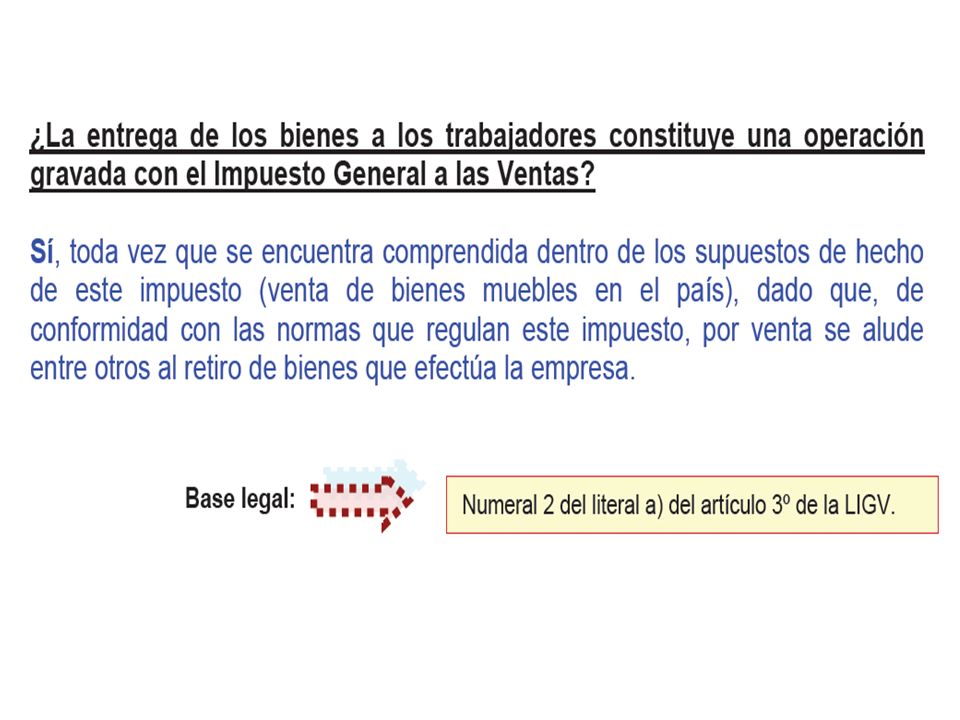

TRATAMIENTO PARA EFECTOS DEL IGV Consideración específica

Constituye Retiro de Bienes y por ende gravado con IGV, aún cuando el gasto no resulte deducible. Transferencias a título gratuito Adquisiciones otorgan derecho a Crédito Fiscal, en tanto gasto resulta deducible y se destine a operaciones gravadas. GASTO RECREATIVO Consideración específica

43

OBSEQUIOS A TITULO GRATUITO

Se debe emitir Comprobante de Pago consignando la leyenda: “TRANSFERENCIA GRATUITA” y Valor de Venta o Mercado que hubiese correspondido a la operación. ¿Se puede emitir C/P Resumen? ¿Debe considerarse como Ingreso?

44

Pregunta Respuesta Sustento Legal TRABAJADORES

1. ¿Qué condiciones generales deben cumplir para que sean deducibles? a) Causalidad: Acreditar fehaciencia del gasto. b) Razonablidad y Proporcionalidad c) Generalidad Regulados en el literal l) y ll) del Art. 37º del TUO LIR, bajo tratamientos diferenciados por lo cual resulta importante una adecuada clasificación. 2. ¿Las entregas de canastas navideñas, pavos, panetones, vales, entre otros, bajo qué conceptos deberán ser com- prendidos? Califican como: AGUINALDOS Literal l) del Art. 37º TUO de la LIR. Importante: Acreditar la relación de Beneficiarios. 3. ¿Qué condición adicional deben cumplir los Aguinaldos para que sean Deducibles? Deben calificar como mayor renta de Quinta Categoría para el trabajador Artículo 34º del TUO de la LIR.

Causalidad: Acreditar. fehaciencia del gasto. b) Razonablidad y. Proporcionalidad. c) Generalidad. Regulados en el literal l) y ll) del Art. 37º del TUO LIR, bajo tratamientos diferenciados por lo cual resulta importante una adecuada clasificación. 2. ¿Las entregas de canastas. navideñas, pavos, panetones, vales, entre otros, bajo qué. conceptos deberán ser com- prendidos Califican como: AGUINALDOS. Literal l) del Art. 37º TUO de la LIR. Importante: Acreditar la relación de Beneficiarios. 3. ¿Qué condición adicional deben. cumplir los Aguinaldos para que. sean Deducibles Deben calificar como mayor renta de Quinta Categoría para el trabajador. Artículo 34º del TUO de la LIR.")

45

Pregunta Respuesta Sustento Legal TRABAJADORES

4. ¿Cuál es el efecto laboral de los Aguinaldos? Concepto no remunerativo, debiendo consignarse bajo dicho rubro en la boleta de Pago y Planillas. Artículo 19º del Decreto Supremo Nº 001 – 97 – TR. 5. ¿Los agasajos o celebraciones como califican? Califican como: GASTOS RECREATIVOS Literal ll) del Artículo 37º del TUO de la LIR. Importante: Acreditar la relación de Beneficiarios. 6. ¿ Qué condición adicional deben cumplir los Gastos Recreativos para que sean deducibles? No deben exceder del límite máximo deducible: 0.5% de los Ingresos Netos con un máximo de 40 UIT. Exceso resultará reparable.

del Artículo 37º del TUO de la LIR. Importante: Acreditar la relación de Beneficiarios. 6. ¿ Qué condición adicional. deben cumplir los Gastos. Recreativos para que sean. deducibles No deben exceder del límite máximo deducible: 0.5% de los Ingresos Netos con un máximo de 40 UIT. Exceso resultará reparable.")

46

MUCHAS GRACIAS!! jcgarciaroca@gmail.com

Presentaciones similares

>")

es una entidad de la administración pública peruana.>")

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")