Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Reforma Tributaria Antecedentes Propuesta Implementación Desafíos 1

2

Antecedentes 2

4

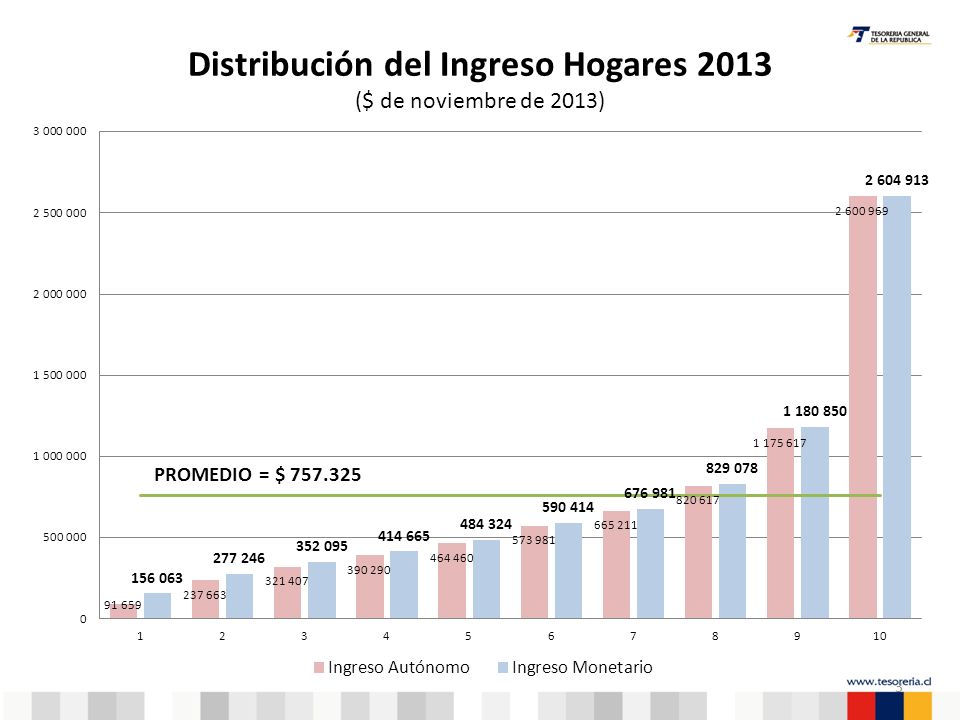

El Club del Millón de Pesos

Efecto de la Concentración: El Club del Millón de Pesos

5

El Club del Millón de Pesos

Efecto de la Concentración: El Club del Millón de Pesos

6

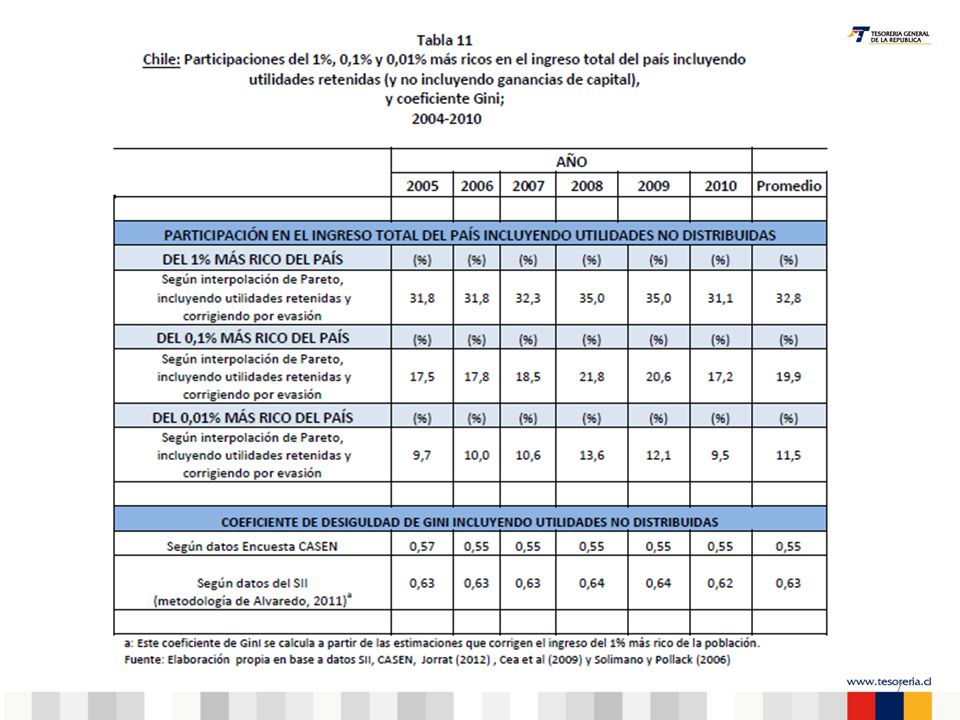

LA PARTE DEL LEÓN: NUEVAS ESTIMACIONES DE LA PARTICIPACIÓN DE LOS SUPER RICOS EN EL INGRESO DE CHILE

Ramón López, Eugenio Figueroa y Pablo Gutiérrez

9

Propuesta 9

10

Mensaje de S.E. la Presidenta de la República a la honorable Cámara de Diputados en el que determina cuatro objetivos y una meta: Objetivo 1 "Aumentar la carga tributaria para financiar con ingresos permanentes los gastos permanentes de la reforma educacional, políticas de protección social y enfrentar el déficit estructural en las cuentas fiscales". Objetivo 2 "Avanzar en equidad tributaria, mejorando la distribución del ingreso: los que ganan más aportarán más, y los tratamientos del trabajo y el capital deben tener tratamientos similares". Objetivo 3 "Introducir nuevos y más eficientes mecanismos de incentivos al ahorro e inversión". Objetivo 4 "Velar porque se pague lo que corresponda de acuerdo a las leyes avanzando en medidas que disminuyan la evasión y la elusión".

11

Meta de Recaudación La meta de recaudación del conjunto de las medidas de la reforma tributaria será de 3,02% del PIB: 2,5% cambios a la estructura tributaria (1,46% corresponde a renta). 0,52% medidas que reducen la evasión y elusión 3% PIB

. 0,52% medidas que reducen la evasión y elusión. 3% PIB.")

12

¿Cómo financiar el desarrollo con mayor equidad?

Aumentando la carga tributaria y procurando que los impuestos directos sean los que generen la mayor recaudación Este es el cuadrante de los países más desarrollados: No hay ningún país de América Latina. La receta es clara: MAYOR CARGA e IMPUESTOS DIRECTOS COMO PRINCIPAL FUENTE RECAUDADORA

13

En lo principal, ¿qué se aprobó en el H. Congreso de la República?

1° Dos sistemas de tributación. 2° Dos regímenes especiales. 3° Impuestos verdes. 4° Impuestos correctivos. 5° Ajuste al mercado de bienes raíces. 6° Norma anti-elusión.

14

Implementación 14

15

Características Principales de cambios en Tributación a la Renta.

Dos Sistemas Sistema totalmente Integrado Sistema parcialmente Integrado Dos Regímenes Especiales Simplificado 14 ter para MIPYME. Renta Presunta. Impuesto a ganancias de capital inmobiliario

16

Dos Sistemas de Tributación

Las empresas podrán optar entre: Sistema Totalmente Integrado y de Atribución de Renta: Aumento gradual del IDPC para terminar en tasa de 25%, Base Devengada. Crédito IDPC sobre IGC: 100%. IGC Base Devengada con Atribución de Utilidades. Tasa Efectiva Máxima de Impuesto: 35%. B. Sistema Parcialmente Integrado: Aumento gradual del IDPC para terminar en tasa de 27%, Base Devengada. Crédito IDPC sobre IGC: 65%. IGC Base Utilidad Percibida. Tasa Efectiva Máxima de Impuesto: 35%. Empresa soporta carga de 9,5%. Una vez hecha la opción esta debe mantenerse por 5 años

17

Ejemplo :Mediana empresa (dos dueños)

Venta anual Renta Líquida Imponible Distribuye 40% Participación Retiro Dueño 1 30% 12% Dueño 2 70% 28%

18

Tasa final de impuesto (*) Tasa de dividendos crítica (**)

En lo principal, la política de retiros define la conveniencia de optar por uno u otro sistema. Simulación Ventas (UF) Tramo IGC Tasa final de impuesto (*) Tasa de dividendos crítica (**) Atribuido Semi-integrado 2.400 4,0% 13,5% 0% 6.500 23,0% 5% 10.000 30,4% 39,9% 58% 35,0% 44,5% 63% *Supone distribución 100% de utilidad

Tramo IGC. Tasa final de impuesto (*) Tasa de dividendos crítica (**) Atribuido. Semi-integrado ,0% 13,5% 0% ,0% 5% ,4% 39,9% 58% ,0% 44,5% 63% *Supone distribución 100% de utilidad.")

19

Síntesis de las Opciones Tributarias

20

Dos Regímenes Especiales

A. Simplificado 14 Ter para Micro, Pequeña y Mediana Empresa. Normativa: Circular SII N°69 del 30 de diciembre de 2014 Resolución SII N°129 de 31 de diciembre de 2014 Este mecanismo tuvo nuevos inscritos desde la entrada en vigencia de la ley, alcanzando actualmente. Dentro del límite de venta se encuentran empresas que representan el 97% de las firmas del país.

21

4 Características principales

Tributación Simplificada La empresa tributa con el impuesto de primera categoría y en el mismo ejercicio los dueños tributan con el impuesto global complementario. La base imponible se determina considerando, solo los ingresos percibidos y los egresos pagados. Si tuvo pérdida tributaria, la empresa ni los dueños de la empresa pagarán impuesto y podrán deducir la pérdida como un egreso al año siguiente. Exención del impuesto de primera categoría a partir de 2017 Para contribuyentes socios de sociedades de personas o acciones formadas exclusivamente por personas naturales y empresarios individuales. A partir del 1° de enero de 2017. Beneficios en flujo: paga impuesto por ingresos percibidos, es decir, pasan a base imponible solo las facturas por las cuales ha recibido pago. Todo egreso pasa inmediatamente a gasto, es decir, cuenta con depreciación instantánea para inversión en activo fijo (nuevo o usado).

.")

22

Rebaja en el monto de PPMO

Dos posibilidades: 1) 0,20% de los ingresos brutos (hasta septiembre de 2015) y 0,25% en adelante, o, 2) el equivalente a la tasa efectiva del IGC del año anterior de los socios (para empresas formadas exclusivamente por contribuyentes del IGC). Liberación de obligaciones contables y tributarias. No tienen que llevar contabilidad completa. No tienen que confeccionar balances ni efectuar inventarios. No efectúan corrección monetaria ni depreciaciones del activo. Deben llevar un libro de caja que refleje de manera cronológica los flujos de ingresos y egresos. Contribuyentes afectos a IVA deben llevar el libro de compra venta. Contribuyentes no afectos a IVA deben llevar un libro de ingresos y egresos. -Otros beneficios: exenciones de tasa de IA por servicios de publicidad y uso y suscripción de plataformas de servicios tecnológicos de internet. Postergación de IVA para contribuyentes con ingresos inferiores a UF en los últimos tres años calendario (ver más adelante).

0,20% de los ingresos brutos (hasta septiembre de 2015) y 0,25% en adelante, o, 2) el equivalente a la tasa efectiva del IGC del año anterior de los socios (para empresas formadas exclusivamente por contribuyentes del IGC). Liberación de obligaciones contables y tributarias. No tienen que llevar contabilidad completa. No tienen que confeccionar balances ni efectuar inventarios. No efectúan corrección monetaria ni depreciaciones del activo. Deben llevar un libro de caja que refleje de manera cronológica los flujos de ingresos y egresos. Contribuyentes afectos a IVA deben llevar el libro de compra venta. Contribuyentes no afectos a IVA deben llevar un libro de ingresos y egresos. -Otros beneficios: exenciones de tasa de IA por servicios de publicidad y uso y suscripción de plataformas de servicios tecnológicos de internet. Postergación de IVA para contribuyentes con ingresos inferiores a UF en los últimos tres años calendario (ver más adelante).")

23

Ejemplo: Utilidad efectiva / devengada

Venta anual Ingresos efectivos* *No ha recibido pago del 20% de la venta facturada Egresos devengados Egresos efectivos* *adquirió vehículo por 5 MM, depreciación 20% anual Distribución 100%

24

Empresas por tramo de ventas

(año tributario 2014) Fuente(s): Formularios 22 ,29 y Declaraciones Juradas Nº 1887 registrados en bases del SII, Departamento de Estudios Económicos y Tributarios SII. Fecha de extracción de los datos: 01/09/2014. UF utilizada: Montos transformados a UF según UF promedio mensual para datos obtenidos de formulario 29 y según UF al 31 de diciembre de cada año para los datos obtenidos de formularios 22 y 1887.

Fuente(s): Formularios 22 ,29 y Declaraciones Juradas Nº 1887 registrados en bases del SII, Departamento de Estudios Económicos y Tributarios SII. Fecha de extracción de los datos: 01/09/2014. UF utilizada: Montos transformados a UF según UF promedio mensual para datos obtenidos de formulario 29 y según UF al 31 de diciembre de cada año para los datos obtenidos de formularios 22 y")

25

Empresas por tramo de ventas Región Bío Bío (año comercial 2014)

Fuente(s): Formularios 22 ,29 y Declaraciones Juradas Nº 1887 registrados en bases del SII, Departamento de Estudios Económicos y Tributarios SII.

: Formularios 22 ,29 y Declaraciones Juradas Nº 1887 registrados en bases del SII, Departamento de Estudios Económicos y Tributarios SII.")

26

B. Renta Presunta Normativa:

Artículo N° 1, Numeral 18: sustituye el artículo 34, del DL 824 sobre rentas presuntas. Artículo N° 3 T, Numeral IV de ley (al ) Circular N° 37, de 28 de mayo de 2015. Vigencia: A partir de enero de 2016.

Circular N° 37, de 28 de mayo de Vigencia: A partir de enero de")

27

¿Quiénes pueden acogerse?

Contribuyentes cuyas ventas anuales de primera categoría, no excedan los montos indicados. En el caso de contribuyentes que inicien actividades, aquellos cuyo capital efectivo no exceda los montos indicados. IDPC: Tasa impuesto de primera categoría Actividad Contribuyentes que inician actividades: Capital efectivo, límite máximo - UF Contribuyentes antiguos: Ventas, límite máximo –UF Determinación Impuesto Agrícola 18.000 9.000 (IDPC* 10% Avalúo Fiscal Terreno) – Crédito por CBR Transporte 10.000 5.000 IDPC* 10% Valor Vehículo Minera 34.000 17.000 IDPC* (4% a 20% * Precio Cobre) Minera: Factor varía según el precio de la libra de cobre publicado por COCHILCO: 4% /precio promedio libra de cobre 276,79 centavos de dólar. - 6% / 276,79 centavos de dólar a 293,60 centavos de dólar. - 10% / 293,60 a 335,52 centavos de dólar. - 15% / de 335,52 centavos a 377,52 centavos de dólar. - 20% 377,52 centavos de dólar. AGRICOLA: tienen derecho a crédito por CBR.

– Crédito por CBR. Transporte IDPC* 10% Valor Vehículo. Minera IDPC* (4% a 20% * Precio Cobre) Minera: Factor varía según el precio de la libra de cobre publicado por COCHILCO: 4% /precio promedio libra de cobre 276,79 centavos de dólar. - 6% / 276,79 centavos de dólar a 293,60 centavos de dólar. - 10% / 293,60 a 335,52 centavos de dólar. - 15% / de 335,52 centavos a 377,52 centavos de dólar. - 20% 377,52 centavos de dólar. AGRICOLA: tienen derecho a crédito por CBR.")

28

Ejemplo: Predio Agrícola

Avalúo Predio Agrícola (5 Hectáreas) Venta anual Ingresos efectivos *No ha recibido pago del 10% de la venta facturada Distribución 100% Egresos devengados Egresos efectivos* *compró maq. agrícola por 1 MM, deprec. 10% anual

Venta anual Ingresos efectivos *No ha recibido pago del 10% de la venta facturada. Distribución 100% Egresos devengados Egresos efectivos* *compró maq. agrícola por 1 MM, deprec. 10% anual.")

29

Ejemplo 2: Agricultor que desarrolla otras actividades (cálculo de límite)

")

31

Impuesto sobre ganancias de capital inmobiliario:

Ley , Artículo 1°, núm. 8 letra e) y Resolución exenta N° 127. Contribuyentes personas naturales que obtengan ganancia o renta superior a UF, independiente de la cantidad de propiedades que venda. Este contribuyente tiene dos opciones para pagar el impuesto: 1) incorporar la renta a su base imponible del IGC 2) pagar un impuesto único y sustitutivo de 10%. Rige para contribuyentes que hayan adquirido bienes raíces después de 2004. El impuesto a la herencia constituirá crédito respecto de este impuesto.

y Resolución exenta N° 127. Contribuyentes personas naturales que obtengan ganancia o renta superior a UF, independiente de la cantidad de propiedades que venda. Este contribuyente tiene dos opciones para pagar el impuesto: 1) incorporar la renta a su base imponible del IGC. 2) pagar un impuesto único y sustitutivo de 10%. Rige para contribuyentes que hayan adquirido bienes raíces después de El impuesto a la herencia constituirá crédito respecto de este impuesto.")

32

Incentivos al ahorro e inversión

Nuevo régimen de ahorro e inversión para personas. Las rentas financieras devengadas no van al IGC sino que al momento de retiro Reglas especiales para las empresas pequeñas y medianas. Ajuste a la base imponible del IDPC en función de Utilidades No Distribuidas Mejoras en los mecanismos de depreciación. Depreciación Instantánea para PYMEs con ventas < UF Considerar 1/10 vida útil reconocida por SII para PYMEs con ventas < UF Crédito por compra de activo fijo. Crédito 4 a 6% del valor del activo adquirido para empresas con contabilidad completa con ventas hasta UF

33

Impuestos Correctivos: Tasas Especiales IVA (ILA)

Impuesto a las bebidas alcohólicas: Ya está en vigencia, y su aplicación ha afectado el precio de venta al público Cervezas y Vinos suben de 15% a 20,5% Destilados suben de % a 31% Impuesto a las bebidas analcohólicas: También está vigente. Las bebidas azucaradas pagan una mayor tasa: No azucaradas antes 13% ahora 10% Azucaradas antes 13% ahora 18% Vigente desde octubre de 2015

34

Impuestos Correctivos: Impuesto Específico

Impuesto al tabaco: Se reduce el impuesto ad-valorem y se aumenta el impuesto específico por cigarrillo. Efecto sobre diferencial de precios entre distintas marcas. Efecto del cambio en la Ley sobre el precio al consumidor. (Simulación, Paquete de 20 cigarrillos, valor UTM agosto de 2015) Recaudación se optimiza socialmente

Recaudación se optimiza socialmente.")

35

Incorporación del IVA a la venta de inmuebles efectuados por vendedores habituales:

A partir de 2016 Se agrega como vendedor, y por lo tanto como contribuyente de IVA, a cualquier persona natural o jurídica, que se dedique en forma habitual a la venta de bienes corporales muebles e inmuebles. Se presumirá que existe habitualidad: En los casos de venta de edificios por pisos o departamentos, siempre que la enajenación se produzca dentro de los cuatro años siguientes a la adquisición o construcción. En todos los demás casos se presumirá la habitualidad cuando entre la adquisición o construcción del bien raíz y su enajenación transcurra un plazo igual o inferior a un año. Transferencias efectuadas por contribuyentes con giro inmobiliario. Circular N° 42 del 05 de Junio del 2015 Se descuenta el valor del terreno en la base imponible de IVA No están gravadas transacciones acordadas con anterioridad a 1/01/2016 No se considerará que existe habitualidad: En la enajenación de inmuebles que se efectúe como consecuencia de la ejecución de garantías hipotecarias

36

Cambio de sujeto en pago del IVA y postergación de pago

Salvo algunas excepciones, las modificaciones comenzarán a regir el año 2016: Cambio de sujeto en el pago del IVA (a partir de 2015). Posibilidad de trasladar la obligación de declarar y retener desde el vendedor al comprador. Beneficia a empresas de menor tamaño. Postergación del pago del IVA: ampliación de 2 meses para pagar el IVA. Año Límite 2015 UF de ventas del giro en 2014 2016 UF de ventas del giro en 2015 2017 UF de ventas del giro en promedio de los últimos 3 años Postergación por 2 meses no considera recargos por mora.

. Posibilidad de trasladar la obligación de declarar y retener desde el vendedor al comprador. Beneficia a empresas de menor tamaño. Postergación del pago del IVA: ampliación de 2 meses para pagar el IVA. Año. Límite UF de ventas del giro en UF de ventas del giro en UF de ventas del giro en promedio de los últimos 3 años. Postergación por 2 meses no considera recargos por mora.")

37

Impuestos Verde: Fuentes Móviles

Impuesto a la emisión de fuentes móviles: (En Vigencia) Afecta a vehículos nuevos de transporte terrestre para uso particular únicamente Su cálculo considera: valor facturado, eficiencia energética y potencial de emisiones Se paga previo a la inscripción en el RVM. Resolución N° 119 del 22 de Diciembre 2014 Establece procedimiento de pago, exención y devolución de impuesto adicional a los vehículos motorizados nuevos que se indican.

Afecta a vehículos nuevos de transporte terrestre para uso particular únicamente. Su cálculo considera: valor facturado, eficiencia energética y potencial de emisiones. Se paga previo a la inscripción en el RVM. Resolución N° 119 del 22 de Diciembre 2014 Establece procedimiento de pago, exención y devolución de impuesto adicional a los vehículos motorizados nuevos que se indican.")

38

Transición (Art 10 T) 2015 = 60 2016 = 90

2015 = = 90")

39

Ejemplo Impuesto Verde: Cambio Parámetro 60 - 90 - 120

40

Impuestos Verdes Impuesto a la emisión de fuentes fijas:

A partir de 2017, se establece un gravamen a las emisiones de fuentes fijas de dióxido de carbono (CO2), dióxido de azufre (SO2), óxido de nitrógeno (NOx) y material particulado (MP) a la atmósfera. Se grava a los establecimientos cuyas fuentes estén conformadas por calderas o turbinas, y que en su conjunto sumen una potencia térmica mayor o igual a 50 MWt (megavatios térmicos). Para los contaminantes globales se fija un impuesto de US$ 5 por tonelada emitida de CO2 consistente con su costo estimado para la comunidad. Para los contaminantes locales (MP, NOx, SO2), el impuesto se calcula de acuerdo al costo social de la contaminación a partir de las diferencias en la capacidad de dispersión de contaminantes y el tamaño de la población expuesta.

, dióxido de azufre (SO2), óxido de nitrógeno (NOx) y material particulado (MP) a la atmósfera. Se grava a los establecimientos cuyas fuentes estén conformadas por calderas o turbinas, y que en su conjunto sumen una potencia térmica mayor o igual a 50 MWt (megavatios térmicos). Para los contaminantes globales se fija un impuesto de US$ 5 por tonelada emitida de CO2 consistente con su costo estimado para la comunidad. Para los contaminantes locales (MP, NOx, SO2), el impuesto se calcula de acuerdo al costo social de la contaminación a partir de las diferencias en la capacidad de dispersión de contaminantes y el tamaño de la población expuesta.")

41

Crédito IVA a la construcción

La reforma tributaria restringe este crédito especial de IVA (65% del IVA) vigente con anterioridad, y lo focaliza gradualmente a viviendas de menor valor: Circular N° 65 del 15 de diciembre de 2014. Año Crédito opera para viviendas con un valor tope (UF) de: Tope de crédito (UF) por vivienda: Antes 4.500 225 2015 4.000 200 2016 3.000 150 2017 2.000 100 65%=tasa IVA efectiva 6,65

vigente con anterioridad, y lo focaliza gradualmente a viviendas de menor valor: Circular N° 65 del 15 de diciembre de Año. Crédito opera para viviendas con un valor tope (UF) de: Tope de crédito (UF) por vivienda: Antes %=tasa IVA efectiva 6,65.")

42

Impuesto de timbres y estampillas:

Artículo N° 7 señala que el Impuesto de Timbres y Estampillas mantendrá su tasa actual de 0,2% para todas las operaciones de créditos hipotecarios de viviendas DFL2. Se aumenta a 0,8% para viviendas No DFL-2 a partir de 2017 Estas normas rigen a contar del 1°de enero de 2016.

43

Norma Anti-Elusión El diagnóstico común es que la elusión tributaria es negativa porque (OCDE): a) Viola los principios de equidad tributaria al desplazar la carga tributaria hacia los contribuyentes que actúan correctamente. b) Afecta la libre competencia, en cuanto el elusor obtiene ventajas económicas frente al no elusor. c) Incrementa los costos de la administración y fiscalización de los tributos, en cuanto reduce la predisposición de los buenos contribuyentes a declarar correctamente. d) Afecta la recaudación tributaria, privando al Estado de los recursos que, conforme al procedimiento democrático de formación de ley, le corresponden.

Viola los principios de equidad tributaria al desplazar la carga tributaria hacia los contribuyentes que actúan correctamente. b) Afecta la libre competencia, en cuanto el elusor obtiene ventajas económicas frente al no elusor. c) Incrementa los costos de la administración y fiscalización de los tributos, en cuanto reduce la predisposición de los buenos contribuyentes a declarar correctamente. d) Afecta la recaudación tributaria, privando al Estado de los recursos que, conforme al procedimiento democrático de formación de ley, le corresponden.")

44

Norma Anti-Elusión Circular N° 65 del 23 de Julio de 2015: Imparte instrucciones acerca de las normas incorporadas en el Código Tributario por la Ley N° , en materia de medidas anti-elusión. Existe elusión en casos de abuso o simulación. Abuso: Se evite total o parcialmente la realización del hecho gravado. Se disminuya la base imponible. Se postergue o difiera el nacimiento de la obligación tributaria. Simulación, para fines tributarios cuando los actos disimulen: la configuración del hecho gravado, del impuesto, la naturaleza de los elementos constitutivos de la obligación tributaria, o su verdadero monto o data de nacimiento.

45

Desafíos 45

46

La Calendarización para la Implementación

47

Reflexiones Finales La Reforma se centra en reducir el Gasto Tributario por la vía de reducir exenciones: Ajuste al IVA en la construcción Aplicar IVA a la intermediación inmobiliaria Incorporando fuentes de renta a la Base Cálculo de IGC En materia de tasas de impuesto a la renta, se mantienen las rebajas recientemente aplicadas, y se reduce la marginal mayor desde 40 a 35%. Se innova en materia de herramientas tributarias para que se visualicen los problemas de la contaminación

48

Reflexiones Finales Las conclusiones del estudio del Banco Mundial sobre el impacto de la reforma tributaria, señalan que un 90% de la recaudación del Impuesto a la renta de la reforma provendrá del 5% de la población de mayores ingresos. En palabras de Christine Lagarde, Directora Gerente del FMI, “El impulso a los pequeños botes”, Discurso pronunciado en las Grandes Conferencias Católicas, Bruselas, 17 de junio de 2015 “…una desigualdad del ingreso excesiva debilita la tasa de crecimiento económico y hace que, con el tiempo, el crecimiento sea menos sostenible” “Nuestros estudios demuestran que un aumento de la proporción del ingreso de los pobres y la clase media de 1 punto porcentual se traduce en un incremento del PIB de un país de hasta 0,38 puntos porcentuales en cinco años, en cambio, un aumento de la proporción del ingreso de los ricos de 1 punto porcentual provoca una reducción del PIB de 0,08 puntos porcentuales”.

49

Muchas Gracias… 49

50

18 artículos permanentes

Artículo 1°: Modificaciones Ley sobre Impuesto a la Renta (51 numerales) Artículo 2°: Modificaciones Ley sobre Impuesto a las Ventas y Servicios Artículo 3°: Nuevo impuesto específico a los vehículos motorizados nuevos Artículo 4°: Modificaciones al impuesto específico al tabaco Artículo 5°: Modificaciones al crédito del IVA a la construcción Artículo 6°: Modificaciones a la Ley sobre Impuesto de Timbres y Estampillas Artículo 7°: Mantención de Impuesto de Timbres y Estampillas en DFL 2 Artículo 8°: Nuevo impuesto a las emisiones contaminantes Artículo 9°: Derogación DL 600 – Estatutos sobre Inversión Extranjera Artículo 10°: Modificaciones al Código Tributario Artículo 11°: Modificaciones Ordenanza de Aduanas Artículo 12°: Modificación Sección 0 del Arancel Aduanero Artículo 13°: Modificaciones a facultades de la Comisión Chilena del Cobre Artículo 14°: Nuevas facultades a la Superintendencia de Valores y Seguros Artículo 15°: Crea cargos en el SII Artículo 16°: Crea nueva Subdirección en el SII de apoyo a los contribuyentes Artículo 17°: Normas adecuatorias de diversas leyes Artículo 18°: Facultad de Imperio de los Tribunales Tributarios y Aduaneros

Artículo 2°: Modificaciones Ley sobre Impuesto a las Ventas y Servicios. Artículo 3°: Nuevo impuesto específico a los vehículos motorizados nuevos. Artículo 4°: Modificaciones al impuesto específico al tabaco. Artículo 5°: Modificaciones al crédito del IVA a la construcción. Artículo 6°: Modificaciones a la Ley sobre Impuesto de Timbres y Estampillas. Artículo 7°: Mantención de Impuesto de Timbres y Estampillas en DFL 2. Artículo 8°: Nuevo impuesto a las emisiones contaminantes. Artículo 9°: Derogación DL 600 – Estatutos sobre Inversión Extranjera. Artículo 10°: Modificaciones al Código Tributario. Artículo 11°: Modificaciones Ordenanza de Aduanas. Artículo 12°: Modificación Sección 0 del Arancel Aduanero. Artículo 13°: Modificaciones a facultades de la Comisión Chilena del Cobre. Artículo 14°: Nuevas facultades a la Superintendencia de Valores y Seguros. Artículo 15°: Crea cargos en el SII. Artículo 16°: Crea nueva Subdirección en el SII de apoyo a los contribuyentes. Artículo 17°: Normas adecuatorias de diversas leyes. Artículo 18°: Facultad de Imperio de los Tribunales Tributarios y Aduaneros.")

51

24 artículos transitorios

Artículo 1°: Vigencia LIR Artículo 2°: Modificaciones a la LIR entre los años comerciales 2015 y 2016 Artículo 3°: Transiciones cambio de regímenes Artículo 4°: Aumento tasas impuesto de Primera Categoría Artículo 5°: Vigencia materias de IVA Artículo 6°: No aplicación de IVA en venta de inmuebles (promesas de C/V) Artículo 7°: No aplicación de IVA en venta de inmuebles (permiso edificación) Artículo 8°: Derecho a crédito fiscal en venta de inmuebles por compras anteriores Artículo 9°: Modificaciones legislación tributaria en materia de factura electrónica Artículo 10°: Vigencia nuevo impuesto vehículos Artículo 11°: Vigencia modificaciones impuesto al tabaco Artículo 12°: Vigencia modificaciones crédito a la construcción Artículo 13°: Vigencia impuesto de timbres y estampillas (artículos 6 y 7) Artículo 14°: Vigencia nuevo impuesto a emisiones contaminantes (artículo 8) Artículo 15°: Vigencia modificaciones Código Tributario (artículo 10) Artículo 16°: Vigencia modificaciones Ordenanza de Aduanas (artículo 11) Artículo 17°: Vigencia nuevas facultades SVS (artículo 14) Artículo 18°: Vigencias normas adecuatorias (artículo 17) Artículo 19°: Incremento dotación personal del SII y Aduanas Artículo 20°: Facultad para dictar textos refundidos, coordinados y sistematizados Artículo 21°: Regla supletoria de vigencia al primer día del mes siguiente de la publicación de la ley Artículo 22°: Mayor gasto fiscal para el año 2014 y su financiamiento Artículo 23°: Nueva institucionalidad en materia de inversión extranjera Artículo 24°: Declaración voluntaria de bienes o rentas en el extranjero

Artículo 7°: No aplicación de IVA en venta de inmuebles (permiso edificación) Artículo 8°: Derecho a crédito fiscal en venta de inmuebles por compras anteriores. Artículo 9°: Modificaciones legislación tributaria en materia de factura electrónica. Artículo 10°: Vigencia nuevo impuesto vehículos. Artículo 11°: Vigencia modificaciones impuesto al tabaco. Artículo 12°: Vigencia modificaciones crédito a la construcción. Artículo 13°: Vigencia impuesto de timbres y estampillas (artículos 6 y 7) Artículo 14°: Vigencia nuevo impuesto a emisiones contaminantes (artículo 8) Artículo 15°: Vigencia modificaciones Código Tributario (artículo 10) Artículo 16°: Vigencia modificaciones Ordenanza de Aduanas (artículo 11) Artículo 17°: Vigencia nuevas facultades SVS (artículo 14) Artículo 18°: Vigencias normas adecuatorias (artículo 17) Artículo 19°: Incremento dotación personal del SII y Aduanas. Artículo 20°: Facultad para dictar textos refundidos, coordinados y sistematizados. Artículo 21°: Regla supletoria de vigencia al primer día del mes siguiente de la publicación de la ley. Artículo 22°: Mayor gasto fiscal para el año 2014 y su financiamiento. Artículo 23°: Nueva institucionalidad en materia de inversión extranjera. Artículo 24°: Declaración voluntaria de bienes o rentas en el extranjero.")

Presentaciones similares

>")

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")