Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SISTEMA DE PENSIONES COSTA RICA

Sebastián Ramírez Liney Alvarez Jorge Tamayo

2

ORIGEN Y CREACIÒN DE LA SEGURIDAD SOCIAL

En la agricultura del banano y en los centros urbanos, los trabajadores asalariados se vieron sometidos a numerosos riesgos, escasamente protegidos contra los accidentes de trabajo, situación ésta que los obligó a plantear en , sus primeras demandas por protección. En esa oportunidad se propuso un proyecto que abarcaba una legislación sobre accidentes de Trabajo, en que las indemnizaciones corrieran a cargo del jefe o dueño del establecimiento. En nuevamente se plantearon estas demandas. En 1914 y 1915, se registraron el tercero y el cuarto intentos por lograr esa legislación. Todos fracasaron en el Congreso. En 1913 se formó la Confederación General de Trabajadores, y para existían numerosas organizaciones laborales. Producto del acercamiento entre la pequeña burguesía intelectual y las organizaciones de trabajadores, nació el Partido Reformista, dirigido por el sacerdote y general Jorge Volio.

3

Década La evolución de la legislación social, sin embargo, dio un vuelco a partir de 1921, cuando se presentó un nuevo proyecto de Ley sobre Accidentes de Trabajo, en la misma línea de los anteriores, que fue aprobado por el Congreso pero que no recibió la sanción del Poder Ejecutivo. En 1923, cuando el Partido Reformista con los votos de sus diputados hizo Presidente al Lic. Ricardo Jiménez Oreamuno, uno de los exponentes del liberalismo, se puso en condiciones más favorables al proyecto diferido en tantas oportunidades, de forma que en 1924, el Poder Ejecutivo envió al Congreso el "Proyecto de ley de reparación por accidentes de trabajo".

4

Sin embargo, el mismo proyecto establecía límites muy estrechos al decir lo siguiente: "no están sujetos a las disposiciones (de esta ley) las industrias siguientes: la agricultura, la ganadería la horticultura y la silvicultura." Entonces, se abrió debate sobre la necesidad de crear una institución de Seguro Social, cuando en 1924 el Poder Ejecutivo envió al Congreso, el "Proyecto de ley para la creación del Banco Nacional de Seguros", cuyas disposiciones monopolizaban en manos del Estado, todos los seguros mercantiles.

5

«el interés del Estado consistía en que aumentara el número de asegurados, por cuanto mayor sea este, menos riesgos o pérdidas correría la nación»

6

En 1928 el Poder Ejecutivo encargó a un empresario imbuido en las ideas del nacionalsocialismo y conocedor del modelo bismarkiano del seguro social tripartito, que elaborara un programa de legislación social, que proporcionara beneficios de accidentes, enfermedad, casamiento, maternidad, invalidez y muerte para los "ciudadanos de trabajo" . Se indicó que ese seguro debería ser absolutamente personal para el trabajador, su esposa e hijos menores de 16 años, y que no debería ser un negocio ni fuente de ingresos para el Estado. La institución que se proyectó se denominó "Caja de Emergencias", pero nunca dejó de ser proyecto. En este período, la medicina mostró cuatro modalidades: a) Privada. b) Pública de caridad, a través de los hospitales de las Juntas de Caridad y Protección Social. c) Servicios médicos provenientes del Banco Nacional de Seguros, en casos de accidentes de trabajo. d) El "Fenómeno de Turrialba" que rebasó todos los marcos existentes de atención social.

Privada. b) Pública de caridad, a través de los hospitales de las Juntas de Caridad y Protección Social. c) Servicios médicos provenientes del Banco Nacional de Seguros, en casos de accidentes de trabajo. d) El Fenómeno de Turrialba que rebasó todos los marcos existentes de atención social.")

7

Década La depresión económica propició un desempleo como nunca antes conoció el país, indujo al Estado, a pesar de profesar una política liberal, a cambiar una serie de estructuras, mediante la intervención directa. En 1934 se dictó la ley que creó las comisiones de salarios mínimos en cada cantón, y que recomendaba a la Secretaria de Trabajo y Previsión Social, creada en la misma fecha, que reglamentara la aplicación de aquellas normas. Se decretó la creación de colonias agrícolas en las tierras baldías del Estado, para dar trabajo a los desocupados.

8

Década de 1940 También se registraron casos de intervención estatal en materia de precios y salarios. Regulación estatal de las relaciones obrero- patronales, establecimiento de la jornada máxima de trabajo normal, en ocho horas (1933). En 1935 se estableció el salario mínimo para los trabajadores del campo, y se fijó la jornada menor de trabajo en seis horas.

. En 1935 se estableció el salario mínimo para los trabajadores del campo, y se fijó la jornada menor de trabajo en seis horas.")

9

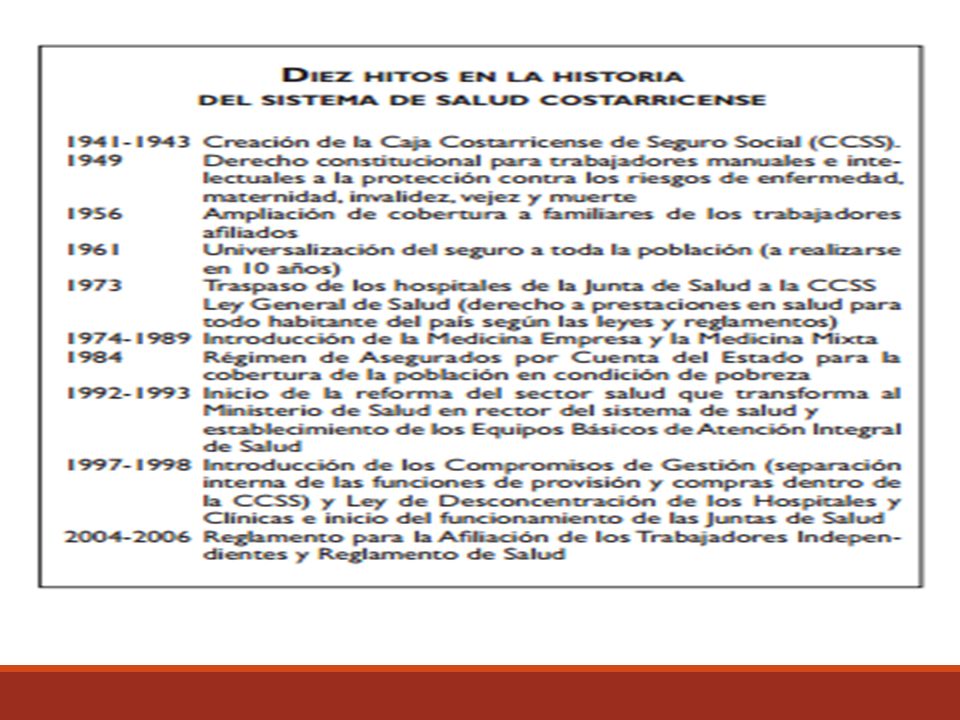

El incremento de las acciones del Estado estimularon el desarrollo del sector público, lo que provocó un aumento del gasto estatal, lo que a su vez generó un déficit creciente. El incremento de las acciones del Estado estimularon el desarrollo del sector público, lo que provocó un aumento del gasto estatal, lo que a su vez generó un déficit creciente. Al entrar en la década de los cuarenta, Costa Rica también entró en el período de la Reforma Social, uno de cuyos logros sobresalientes fue la fundación de la Caja Costarricense de Seguro Social, por Ley Nº17, de 31 de octubre de 1941.

10

¿Que se quería? Cambiar el sistema de reparto por la introducción total o parcial del sistema de capitalización individual, que se constituía en ese momento en el nuevo paradigma. Las deficiencias del sistema de capitalización individual (ahorro obligatorio personal) y las fallas en los marcos institucionales, aunadas a la informalidad, al desempleo y a los bajos salarios que caracterizan a la región, han dado lugar en el primer lustro del siglo XXI a diferentes procesos legales para resolver las problemáticas enfrentadas: cobertura, eficiencia y equidad. A pesar de los enfoques distintos, ellos comparten, en cierta forma, el reforzamiento de la intervención de las instituciones públicas y la incorporación de mecanismos de solidaridad (Morales Ramírez, 2015).

y las fallas en los marcos institucionales, aunadas a la informalidad, al desempleo y a los bajos salarios que caracterizan a la región, han dado lugar en el primer lustro del siglo XXI a diferentes procesos legales para resolver las problemáticas enfrentadas: cobertura, eficiencia y equidad. A pesar de los enfoques distintos, ellos comparten, en cierta forma, el reforzamiento de la intervención de las instituciones públicas y la incorporación de mecanismos de solidaridad (Morales Ramírez, 2015).")

11

Proceso de reforma estructural al sistema de pensiones

Entre 1991 y 1995: Se realizó una reforma profunda en el sistema de pensiones. Esta reforma fue implementada por la Caja Costarricense de Seguro Social (CCSS). Los principales problemas que enfrentaba el sistema de administración pública costarricense consistían en: que no estaba unificado; además de la CCSS existían otros 19 fondos de pensiones; y un alto costo ligado a la madurez del sistema. La cobertura estaba limitada a quienes estaban afiliados a los fondos existentes, había una alta tasa de morosidad, evasión y subdeclaración hasta del 40 por ciento, bajas tasas de contribución y débil relación entre aportes y beneficios, retiro anticipado, y no existía una diversificación en la inversión de los fondos (Chávez, 1999: 4-6). Teniendo en cuenta lo anterior, la CCSS y los empleadores propusieron aumentar los años de edad de retiro, un ajuste a la forma de cálculo de las pensiones e incrementar la contribución de los trabajadores. Sin embargo, la oposición de los grupos de interés en los diversos fondos de pensiones llevó a que se abriera un debate nacional sobre el futuro del sistema de pensiones.

. Los principales problemas que enfrentaba el sistema de administración pública costarricense consistían en: que no estaba unificado; además de la CCSS existían otros 19 fondos de pensiones; y un alto costo ligado a la madurez del sistema. La cobertura estaba limitada a quienes estaban afiliados a los fondos existentes, había una alta tasa de morosidad, evasión y subdeclaración hasta del 40 por ciento, bajas tasas de contribución y débil relación entre aportes y beneficios, retiro anticipado, y no existía una diversificación en la inversión de los fondos (Chávez, 1999: 4-6). Teniendo en cuenta lo anterior, la CCSS y los empleadores propusieron aumentar los años de edad de retiro, un ajuste a la forma de cálculo de las pensiones e incrementar la contribución de los trabajadores. Sin embargo, la oposición de los grupos de interés en los diversos fondos de pensiones llevó a que se abriera un debate nacional sobre el futuro del sistema de pensiones.")

12

Proceso de reforma estructural al sistema de pensiones

Entre 1995 y 1997 se elaboraron siete propuestas de reformas: 5 apoyaban el modelo mixto; 1 sustitutiva al estilo chileno, apoyada por el BM, y 1 paralela. En 1998 se estableció un Foro de Concertación Nacional, donde participaron los sindicatos, los empleadores, la CCSS, fundaciones, entre otros. El gobierno diseñó una propuesta que fue entregada al Foro para su análisis. La reforma consistía en incorporar a todos los fondos de pensiones existentes a la CCSS, homologar los derechos de los contribuyentes, una nueva forma de calcular las pensiones, y crear un programa de pensiones complementario. Así, el sistema costarricense posee un régimen de reparto y uno de capitalización, que se divide en: régimen de capitalización plena e individual, un régimen complementario voluntario y un régimen no contributivo, destinado para la asistencia social a las personas de escasos recursos (Martínez, Mesa-Lago, 2003: 5, 9-34). La reforma fue implementada de forma obligatoria a todos los asegurados presentes y futuros desde

. La reforma fue implementada de forma obligatoria a todos los asegurados presentes y futuros desde")

13

Proceso de reforma estructural al sistema de pensiones

La aprobación de la Ley de Protección al Trabajador fue un paso importante hacia el establecimiento de un sistema de pensiones basado en un esquema de capitalización, como un segundo pilar (el primero lo constituye el sistema público), bajo la supervisión de la recientemente creada Superintendencia de Pensiones. Las reformas entre 1992 y redujeron el número de regímenes especiales de pensiones y lograron constituir una estructura de beneficios más unificada. Al mismo tiempo, las reformas redujeron el impacto futuro en el gasto público de los subsidios estatales necesarios para cubrir los gastos en pensiones. A finales de los noventa, cerca de un 56 por ciento de la (PEA) estaba cubierta por el Sistema Nacional de Pensiones. Esto representa una disminución en la cobertura obtenida a principios de la década (66 por ciento). Sin embargo, la cobertura del sector informal se incrementó a un 27 por ciento. El envejecimiento de la población representa un reto significativo para las políticas públicas en los próximos años. La cobertura del pilar de pensiones público de la CCSS actualmente cubre a solo un 36 por ciento de la población mayor de 60 años, mientras que un 35 por ciento adicional es cubierta por el régimen no contributivo (RNC). El índice cotizantes/pensionados –un indicador que mide la carga demográfica que debe soportar un sistema de pensiones– pasó de 16.6 cotizantes por cada pensionado en 1980 a en 1998

, bajo la supervisión de la recientemente creada Superintendencia de Pensiones. Las reformas entre 1992 y 1995 redujeron el número de regímenes especiales de pensiones y lograron constituir una estructura de beneficios más unificada. Al mismo tiempo, las reformas redujeron el impacto futuro en el gasto público de los subsidios estatales necesarios para cubrir los gastos en pensiones. A finales de los noventa, cerca de un 56 por ciento de la (PEA) estaba cubierta por el Sistema Nacional de Pensiones. Esto representa una disminución en la cobertura obtenida a principios de la década (66 por ciento). Sin embargo, la cobertura del sector informal se incrementó a un 27 por ciento. El envejecimiento de la población representa un reto significativo para las políticas públicas en los próximos años. La cobertura del pilar de pensiones público de la CCSS actualmente cubre a solo un 36 por ciento de la población mayor de 60 años, mientras que un 35 por ciento adicional es cubierta por el régimen no contributivo (RNC). El índice cotizantes/pensionados –un indicador que mide la carga demográfica que debe soportar un sistema de pensiones– pasó de 16.6 cotizantes por cada pensionado en 1980 a 6.9 en")

14

MOTIVOS DE REFORMA ESTRUCTURAL AL SISTEMA DE PENSIONES

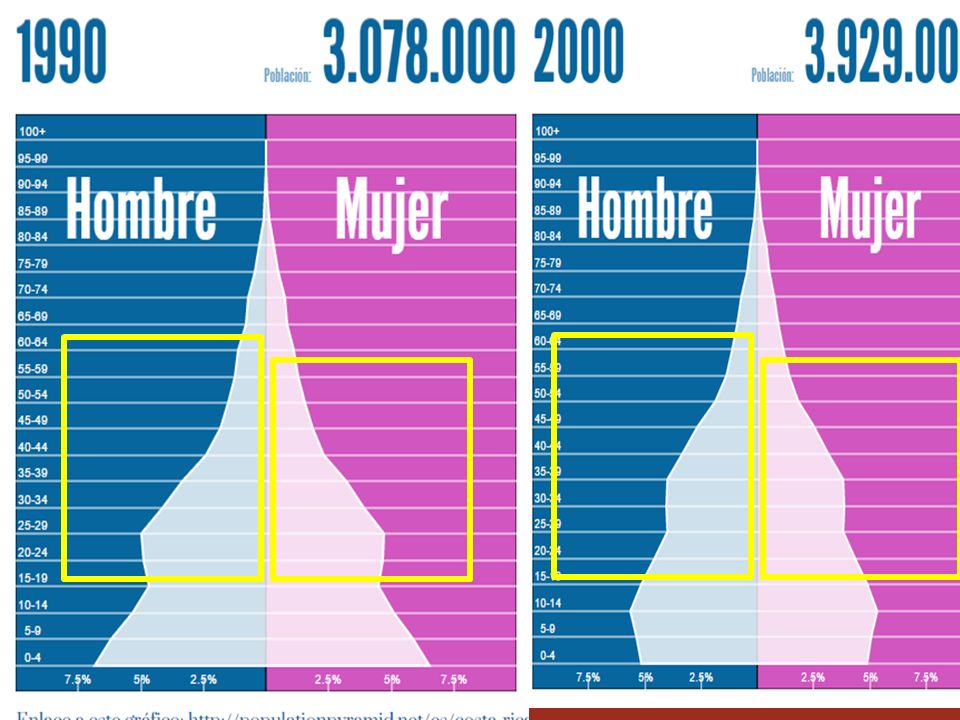

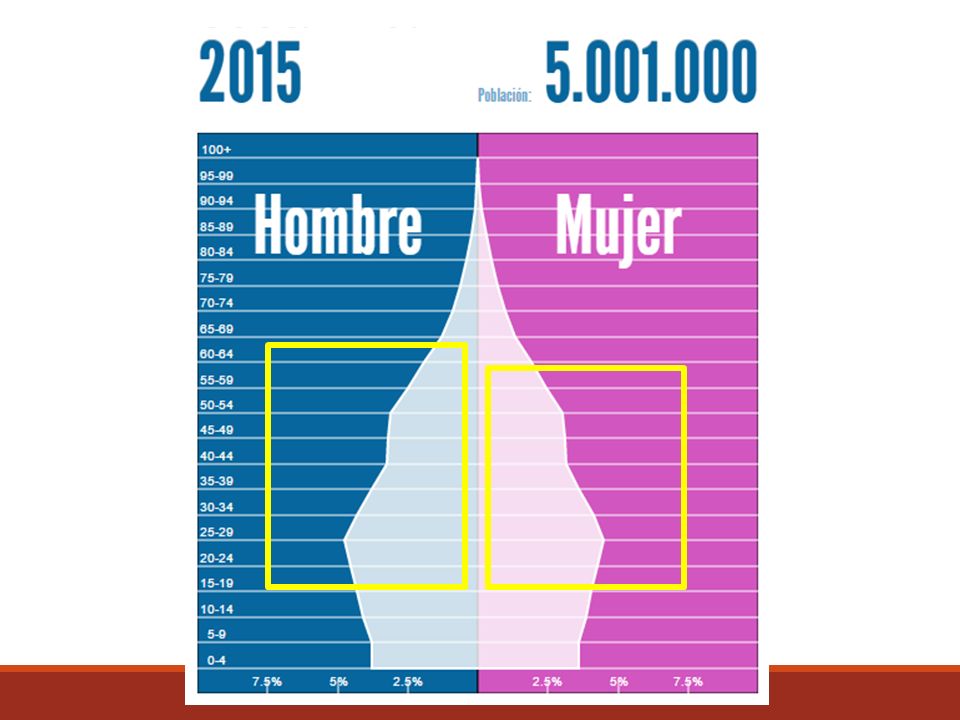

Evidencian la crítica posición económica que experimenta el Régimen, que a futuro se prevé más difícil por dos razones: en los próximos cincuenta años la proporción de ancianos mayores de 65 años de edad, más que se duplicará, de modo que la población en edad de trabajar deberá mantener una proporción creciente de ancianos; además, se proyecta que bajo las condiciones actuales de financiamiento, la tasa de cotización vigente del 7.5% se tornará insuficiente antes del año 2015 y que las reservas del Régimen IVM se agotarán completamente en menos de tres décadas. Otro gran reto del sistema de pensiones costarricense es tratar de incrementar la cobertura ya que se estima que el sistema en su conjunto cubre a poco más del 55% de la fuerza de trabajo y que solo un 35% de la población de 65 y más años recibe una pensión contributiva. Debido principalmente al bajo nivel de maduración del Seguro IVM, la cobertura de beneficiarios de los programas contributivos es menor a la cobertura contributiva, siendo actualmente de aproximadamente el 36% de la población igual o mayor a 60 años. Adicionalmente, según datos de la CCSS, cerca del 35% de la población igual o mayor de 65 años recibe una pensión no contributiva del RNC, a lo que habría que agregarle cerca de dos puntos porcentuales de la cobertura de los Regímenes Especiales no contributivos.

15

Reforma al sistema de pensiones

Este país introdujo la reforma a su sistema previsional con la aprobación de la Ley de Protección al Trabajador del año 2000, que entró en vigencia al año siguiente (Carrillo, 2001: 1). A partir de entonces se introdujo un modelo mixto, con un pilar público de reparto administrado por la Caja Costarricense de Seguro Social (CCSS) y un pilar privado complementario y obligatorio de capitalización individual, administrado por empresas privadas, llamadas Operadores de Pensiones Complementarias (OPC), al que también se pueden volcar contribuciones voluntarias. El sistema es obligatorio para todos los trabajadores asalariados del sector público y privado y voluntario para los trabajadores independientes. El nuevo sistema privado es supervisado por la Superintendencia de Pensiones.

. A partir de entonces se introdujo un modelo mixto, con un pilar público de reparto administrado por la Caja Costarricense de Seguro Social (CCSS) y un pilar privado complementario y obligatorio de capitalización individual, administrado por empresas privadas, llamadas Operadores de Pensiones Complementarias (OPC), al que también se pueden volcar contribuciones voluntarias. El sistema es obligatorio para todos los trabajadores asalariados del sector público y privado y voluntario para los trabajadores independientes. El nuevo sistema privado es supervisado por la Superintendencia de Pensiones.")

16

INSTITUCIÓN DE CAPITALIZACIÓN INDIVIDUAL

COSTA RICA (2001) INSTITUCIÓN DE CAPITALIZACIÓN INDIVIDUAL OPERADORAS DE PLANES DE PENSIONES COMPLEMENTAROAS (OPC) CONDICIÓN LEGAL DEL SISTEMA MIXTO

INSTITUCIÓN DE CAPITALIZACIÓN INDIVIDUAL. OPERADORAS DE PLANES DE PENSIONES COMPLEMENTAROAS (OPC) CONDICIÓN LEGAL DEL SISTEMA. MIXTO.")

17

Influencia del Modelo Mixto

Permitió la permanencia del sistema público (reformado) y la introducción de un componente de capitalización individual con carácter complementario. El nuevo elemento asumió parte de la prestación global, de modo que los beneficios se determinan sobre la base de un componente público y otro privado (sistema mixto). El antiguo paga una pensión básica (prestación definida), y el de capitalización individual, una pensión complementaria (prestación no definida).

y la introducción de un componente de capitalización individual con carácter complementario. El nuevo elemento asumió parte de la prestación global, de modo que los beneficios se determinan sobre la base de un componente público y otro privado (sistema mixto). El antiguo paga una pensión básica (prestación definida), y el de capitalización individual, una pensión complementaria (prestación no definida).")

18

Complementario obligatorio

En esta variante, el antiguo sistema continúa operando y coexiste con un régimen obligatorio de pensión complementaria. Costa Rica no realizó una reforma estructural en materia de pensiones; pero en 1995 introdujo el sistema de capitalización individual de tipo voluntario y complementario al sistema tradicional básico. Posteriormente, en 2000, Costa Rica incorporó la capitalización individual obligatoria, instituyendo un sistema de pensiones multinivel: a) un primer nivel, cubierto por el antiguo para invalidez, vejez y muerte, fortalecido y racionalizado de la Caja Costarricense de Seguro Social. b) un segundo, de capitalización individual obligatoria, mediante el régimen obligatorio de pensión complementario.

un primer nivel, cubierto por el antiguo para invalidez, vejez y muerte, fortalecido y racionalizado de la Caja Costarricense de Seguro Social. b) un segundo, de capitalización individual obligatoria, mediante el régimen obligatorio de pensión complementario.")

19

Complementario obligatorio

c) el tercero, de capitalización individual voluntario, a través del régimen privado de pensiones complementarias, que ampara vejez y muerte. Adicionalmente, existe un cuarto nivel, que comprende una pensión no contributiva para las personas mayores de 65 años en condición de pobreza. Este pilar se financia por medio del fisco y el 95% de las utilidades netas de la lotería electrónica. En razón del diseño, Costa Rica aparece como el país de menor gado de implementación de la privatización.

el tercero, de capitalización individual voluntario, a través del régimen privado de pensiones complementarias, que ampara vejez y muerte. Adicionalmente, existe un cuarto nivel, que comprende una pensión no contributiva para las personas mayores de 65 años en condición de pobreza. Este pilar se financia por medio del fisco y el 95% de las utilidades netas de la lotería electrónica. En razón del diseño, Costa Rica aparece como el país de menor gado de implementación de la privatización.")

20

Como quedó establecido

Los trabajadores asalariados aportan un 2,5% de sus ingresos al sistema público y los independientes realizan contribuciones que oscilan entre un 4,75 y un 7,25%. Los empleadores cotizan el 4,5% de la nómina mientras que el Estado aporta el 0,25% del total de ingresos sujetos a seguro. Para el sistema privado los trabajadores cotizan el 1% de sus ingresos (más gastos de administración), el empleador el 3,25% (1,25% está destinado al seguro de desempleo) y el Estado no realiza aportes. Para recibir una pensión a la vejez en ambos pilares se exige que el trabajador tenga al menos 61 años y 11 meses (hombres) y 59 años y 11 meses (mujeres) y meses de cotizaciones (a no ser que se postergue la jubilación, en cuyo caso se reduce el número de cotizaciones).

, el empleador el 3,25% (1,25% está destinado al seguro de desempleo) y el Estado no realiza aportes. Para recibir una pensión a la vejez en ambos pilares se exige que el trabajador tenga al menos 61 años y 11 meses (hombres) y 59 años y 11 meses (mujeres) y 466 meses de cotizaciones (a no ser que se postergue la jubilación, en cuyo caso se reduce el número de cotizaciones).")

21

Como quedó establecido

La pensión que otorga el sistema público equivale al 60% del promedio de los 48 salarios más elevados durante los últimos cinco años de cotizaciones; además garantiza un estímulo adicional de 0,0835% del promedio mensual de ingresos si la jubilación se posterga más allá de los 240 meses. El Estado asegura una pensión mínima correspondiente al 80% del salario mínimo (Carrillo, 2001: 3). Del sistema privado se obtiene otra pensión a la vejez que es resultado de los ahorros acumulados del afiliado, más intereses. La pensión de invalidez se otorga a quienes hayan reducido en un 66,66% o más su capacidad de ganancia y la cantidad de cotizaciones exigidas varía de acuerdo a la edad del afiliado. La prestación es igual a la de la pensión de vejez. Para calificar a una pensión de sobrevivencia es necesario acreditar que el afiliado fallecido haya contribuido al sistema al menos 12 cotizaciones en los últimos 24 meses o 180 cotizaciones en cualquier período. Si el beneficiario es menor de 50 años, el o la viuda o conviviente recibirá el 50% de la pensión que hubiese recibido el afiliado fallecido, si tiene entre 50 y 60 años le corresponderá el 60% y si es mayor de 70 o es inválido la pensión ascenderá a 70%. El huérfano menor de 18 años (o 25 si es estudiante) o el hijo inválido de cualquier edad recibirá el 30%, a menos que sea huérfano de padre y madre o mayor de 55 años, en cuyo caso la prestación asciende al 60%. A los padres o hermanos dependientes del fallecido les corresponde el 20%.

. Del sistema privado se obtiene otra pensión a la vejez que es resultado de los ahorros acumulados del afiliado, más intereses. La pensión de invalidez se otorga a quienes hayan reducido en un 66,66% o más su capacidad de ganancia y la cantidad de cotizaciones exigidas varía de acuerdo a la edad del afiliado. La prestación es igual a la de la pensión de vejez. Para calificar a una pensión de sobrevivencia es necesario acreditar que el afiliado fallecido haya contribuido al sistema al menos 12 cotizaciones en los últimos 24 meses o 180 cotizaciones en cualquier período. Si el beneficiario es menor de 50 años, el o la viuda o conviviente recibirá el 50% de la pensión que hubiese recibido el afiliado fallecido, si tiene entre 50 y 60 años le corresponderá el 60% y si es mayor de 70 o es inválido la pensión ascenderá a 70%. El huérfano menor de 18 años (o 25 si es estudiante) o el hijo inválido de cualquier edad recibirá el 30%, a menos que sea huérfano de padre y madre o mayor de 55 años, en cuyo caso la prestación asciende al 60%. A los padres o hermanos dependientes del fallecido les corresponde el 20%.")

22

COSTA RICA HOY DÍA Dado su sistema multipilar y no haber experimentado un proceso de reforma con tendencia hacia el mercado, Costa Rica tampoco hasta el momento ha seguido un proceso de contrarreforma en pro del Estado (Rofman et al, 2013: ). Por ello, las modificaciones al sistema se ven reflejadas particularmente en el incremento gradual de la tasa de cotización (de 7.5% a 10.5%) y en la fórmula de cálculo de las pensiones (se tomarán en cuenta los ingresos promedios de los últimos veinte años, ajustados a la inflación). Sin embargo, en opinión de Mesa-Lago, hay aspectos que deben considerarse, como completar la universalización de la pensión asistencial, el crédito por maternidad y la división del fondo capitalizado entre los cónyuges en caso de divorcio (tal como lo hizo Chile en la re-reforma) (Mesa Lago, 2009).

. Por ello, las modificaciones al sistema se ven reflejadas particularmente en el incremento gradual de la tasa de cotización (de 7.5% a 10.5%) y en la fórmula de cálculo de las pensiones (se tomarán en cuenta los ingresos promedios de los últimos veinte años, ajustados a la inflación). Sin embargo, en opinión de Mesa-Lago, hay aspectos que deben considerarse, como completar la universalización de la pensión asistencial, el crédito por maternidad y la división del fondo capitalizado entre los cónyuges en caso de divorcio (tal como lo hizo Chile en la re-reforma) (Mesa Lago, 2009).")

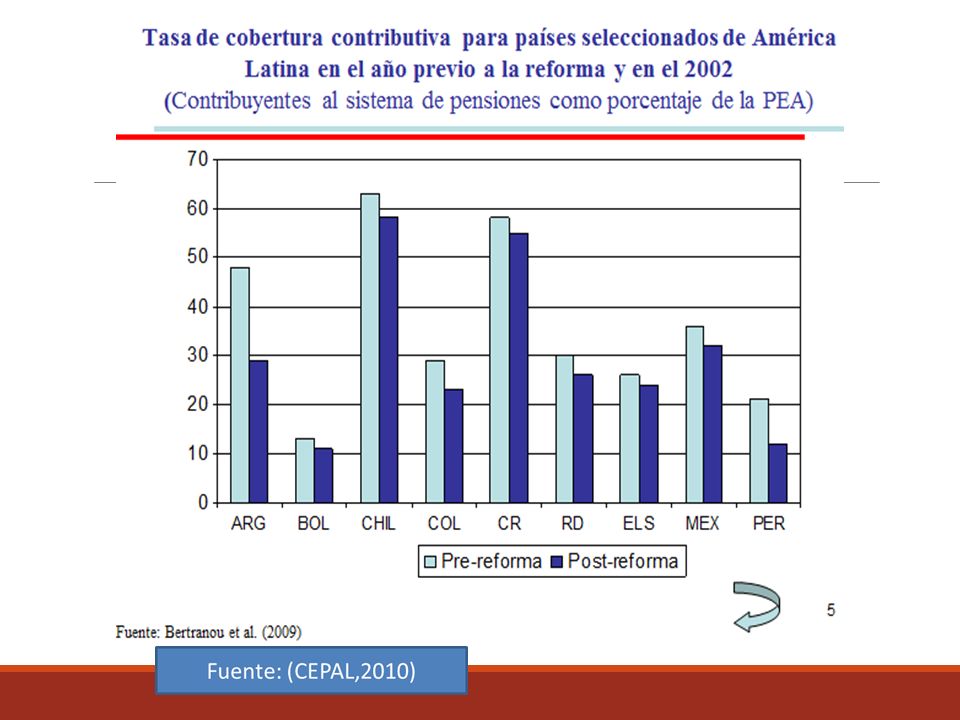

24

Fuente: (CEPAL,2010)

")

26

La Crisis Actual Un trabajador promedio debe cotizar al Régimen de Invalidez, Vejez y Muerte (IVM) por 30 años para tener un ingreso de 280 mil colones por 15 años. Actualmente, la edad de retiro en Costa Rica es de 65 años para hombres y mujeres con cotizaciones, no obstante, el retiro se puede hacer a los 61 años en hombres con cotizaciones y mujeres a los 59 años con 450 cotizaciones. En apariencia por la expectativa de vida, las mujeres serían las que mayormente disfrutan de este beneficio laboral, pues se estima que subsisten hasta los 82 años; entretanto los hombres logran alcanzar los 78 años. Este año, la CCSS y la Superintendencia de Pensiones firmarán un convenio para conocer cuál es el estado real del régimen, de lo cual se podría derivar un proyecto para incrementar el aporte por parte de los trabajadores o hacer cambios en la edad de retiro. A la fecha hay 1,3 millones de afiliados al Régimen del IVM. La proyección de la CCSS es que se podría dar un déficit actuarial de 19 mil millones de colones, pero a largo plazo, lo que implica que habría dificultades para pagar la pensión de los trabajadores que hoy cotizan para sostener el sistema.

por 30 años para tener un ingreso de 280 mil colones por 15 años. Actualmente, la edad de retiro en Costa Rica es de 65 años para hombres y mujeres con 300 cotizaciones, no obstante, el retiro se puede hacer a los 61 años en hombres con 462 cotizaciones y mujeres a los 59 años con 450 cotizaciones. En apariencia por la expectativa de vida, las mujeres serían las que mayormente disfrutan de este beneficio laboral, pues se estima que subsisten hasta los 82 años; entretanto los hombres logran alcanzar los 78 años. Este año, la CCSS y la Superintendencia de Pensiones firmarán un convenio para conocer cuál es el estado real del régimen, de lo cual se podría derivar un proyecto para incrementar el aporte por parte de los trabajadores o hacer cambios en la edad de retiro. A la fecha hay 1,3 millones de afiliados al Régimen del IVM. La proyección de la CCSS es que se podría dar un déficit actuarial de 19 mil millones de colones, pero a largo plazo, lo que implica que habría dificultades para pagar la pensión de los trabajadores que hoy cotizan para sostener el sistema.")

29

9 lecciones aprendidas después de tres décadas de reformas privatizadoras

La privatización ha fallado en resolver los problemas de los sistemas de pensiones

30

La privatización ha fallado en resolver los problemas de los sistemas de pensiones

Baja cobertura. Los altos costos fiscales de la transición. Altos costos administrativos: El riesgo de las fluctuaciones del mercado financiero paso a los pensionistas.

31

Contribuyen a la desigualdad

Impactos negativos para las mujeres: . Reformas sin dialogo social adecuado ni basadas en los convenios de la OIT: . Reformas vinculadas a condicionalidades de préstamos del Banco Mundial:

32

Efecto positivo en los mercados de capitales:

33

¿Por qué los países se están alejando de las cuentas individuales?

Los elevados costos de transición llevaron a un aumento de las presiones fiscales

34

Los buenos resultados prometidos no llegaron

La cobertura se estancó y en algunos casos disminuyó Tasas de reemplazo bajas, afectadas por los elevados gastos administrativos y los bajos rendimientos de las inversiones Las reformas transfieren los riesgos sistémicos

35

Problemas de diseño e implementación-Falta de desarrollo de los mercados de capitales

Captura de las funciones de regulación y supervisión Los sistemas de pensiones privados (cuentas individuales) son impopulares

son impopulares.")

36

gracias

37

BIBLIOGRAFÍA Carrillo, Ubaldo. (2001). "Costa Rica: Así Será el Nuevo Sistema de Pensiones". Documentos de la Fundación Interamericana para el Desarrollo y la Formación de Fondos de Pensiones Laborales. Castiglioni, R. (2005). Reforma de pensiones en América Latina: orígenes y estrategias, Revista de Ciencia Política , CEPAL. (27-28 de Abril de 2010). Seminario técnico para actuarios y estadísticos de la seguridad social. La experiencia de América Latina en la reforma al sistema de pensiones. Montevideo, Uruguay. Henríquez, A. (23 de Abril de 2015). Así nació el modelo mixto en América Latina. Recuperado el 01 de Octubre de 2015, de Mesa-Lago, Carmelo, La re-reforma de pensiones en América Latina: modelos de Argentina y Chile, y lecciones para Costa Rica, San José, Universidad de Costa Rica, 2009. Morales Ramírez, M. (2015). Los procesos de reformas y modificaciones a los sistemas de capitalización individual en América Latina. Revista Latinoamericana de Derecho Social, Rofman, Rafael et al., Más allá de las pensiones contributivas. Catorce experiencias en América Latina, Buenos Aires, Banco Mundial, 2013, pp. 255 y 256. Quirós Coronado , R. (1992). Antecedentes Sociales y jurídicos de la seguridad social en Costa Rica. Revista Jurídica de Seguridad Social, Siu, M. (06 de Mayo de 2013). Costarricenses cotizan 30 años a la CCSS para disfrutar de pensión 15 años menos. Obtenido de crhoy.com noticias 24/7: pension-15-anos-menos/

. Costa Rica: Así Será el Nuevo Sistema de Pensiones . Documentos de la Fundación Interamericana para el Desarrollo y la Formación de Fondos de Pensiones Laborales. Castiglioni, R. (2005). Reforma de pensiones en América Latina: orígenes y estrategias, Revista de Ciencia Política , CEPAL. (27-28 de Abril de 2010). Seminario técnico para actuarios y estadísticos de la seguridad social. La experiencia de América Latina en la reforma al sistema de pensiones. Montevideo, Uruguay. Henríquez, A. (23 de Abril de 2015). Así nació el modelo mixto en América Latina. Recuperado el 01 de Octubre de 2015, de Mesa-Lago, Carmelo, La re-reforma de pensiones en América Latina: modelos de Argentina y Chile, y lecciones para Costa Rica, San José, Universidad de Costa Rica, Morales Ramírez, M. (2015). Los procesos de reformas y modificaciones a los sistemas de capitalización individual en América Latina. Revista Latinoamericana de Derecho Social, Rofman, Rafael et al., Más allá de las pensiones contributivas. Catorce experiencias en América Latina, Buenos Aires, Banco Mundial, 2013, pp. 255 y 256. Quirós Coronado , R. (1992). Antecedentes Sociales y jurídicos de la seguridad social en Costa Rica. Revista Jurídica de Seguridad Social, Siu, M. (06 de Mayo de 2013). Costarricenses cotizan 30 años a la CCSS para disfrutar de pensión 15 años menos. Obtenido de crhoy.com noticias 24/7: pension-15-anos-menos/")

Presentaciones similares

>")

>")