Descargar la presentación

La descarga está en progreso. Por favor, espere

1

!!BIENVENIDOS!!

2

OBJETIVOS DEL MODULO Valorar la contabilidad general como un sistema de información gerencial muy importante. Diferenciar los principales estados financieros (Balance General, Estado de Resultados, Estado de cambio en los recursos y en el efectivo. Distinguir las cuentas de los diferentes estados financieros.

3

4. Clasificar correctamente los diferentes costos .

5. Valorar los diferentes índices financieros como herramientas de diagnóstico. Evaluar la calidad de una decisión donde estén comprometidos los recursos. Identificar la situación del efectivo en el que-hacer cotidiano de la empresa.

4

¿QUÉ ES UNA IDEA DE NEGOCIOS?

Una idea de negocios es una descripción corta y precisa de las operaciones básicas de un negocio que se piensa abrir. Un buen negocio empieza con una buena idea de negocios. Antes de que usted pueda empezar un buen negocio, es necesario tener una idea clara de la clase de negocio que desea operar.

5

“Deseo empezar mi propio negocio, pero no sé qué hacer”

“Me pregunto qué clase de negocio podría tener éxito” Un negocio de éxito cubre las necesidades de sus clientes. Le brinda a las personas, lo que estas desean o necesitan. Su idea de negocios le dirá:

6

Qué producto o servicio venderá su negocio.

A quién le venderá su negocio. Cómo venderá su negocio sus productos o servicios. Qué necesidad de sus clientes atenderá su negocio.

7

QUÉ Productos que usted conoce bien, o en servicios que usted domina. Productos o servicios por los cuales la gente está dispuesta a pagar. Analizar varias ideas posibles le ayudará a precisar el tipo de negocio en el que usted se desempeñará bien.

8

Carlos Rojas trabajó 25 años como cocinero en un comedor escolar

Carlos Rojas trabajó 25 años como cocinero en un comedor escolar. Al jubilarse desea empezar su propio negocio con el dinero que ha podido ahorrar en estos años. Él piensa abrir negocio de comidas rápidas cerca de la Fábrica de Productos de Concreto, donde llegan muchos conductores que deben esperar todo el día para cargar sus camiones María ha trabajado durante varios años en la zapatería de su tía. Su hermano Rubén se mudará de ciudad y desea vender su negocio de carnicería. María está considerando comprar el negocio a su hermano e iniciar su propia empresa.

9

QUIÉN Los clientes son un elemento esencial de cualquier negocio. ¿Le venderá a un tipo específico de cliente o a todos los que viven en un área determinada? Deben existir suficientes personas capaces y con deseos de pagar por sus productos y servicios, o el negocio no tendrá éxito.

10

CÓMO Directamente a clientes o minoristas. Directamente a sus clientes Tiendas minoristas.

11

CUÁL Su idea de negocios debería tener siempre en mente a los clientes y sus necesidades. Es importante averiguar lo que desea su futura clientela cuando usted desarrolle su idea de negocios.

12

Iniciar un negocio no es una tarea fácil.

Toma bastante trabajo y muchos y buenos planes. El esfuerzo y el dinero que toma iniciar un negocio puede perderse si usted inicia el negocio inapropiado. El negocio apropiado empieza con una buena idea de negocios.

13

Contabilidad “Son las anotaciones, cálculos y estados numéricos que se llevan en un negocio para registrar y controlar los valores patrimoniales del mismo”. Sirve para:

14

Proporcionar una imagen numérica de lo que sucede en la vida y en la actividad empresarial.

Registrar y controlar las transacciones del negocio con exactitud y rapidez. Fuente variada, actualizada y confiable de información para la toma de decisiones.

15

Proteger los activos de la organización mediante mecanismos que evidencien en forma automática y oportuna la malversación de fondos o sustracción de activos. Explicar y justificar la gestión de los recursos. Preparar estados financieros.

16

Existe una estrecha relación entre: La operación de la organización

La contabilidad es interdependiente y está interrelacionada con toda la organización. Existe una estrecha relación entre: La operación de la organización La contabilidad La toma de decisiones

17

La actividad de la organización origina las operaciones administrativas.

Las operaciones tienen un reflejo documental. Los documentos son la base de los registros contables. La contabilidad ofrece resúmenes de la situación actual y periódica. El análisis de los datos contables orienta las decisiones de la gerencia. Las decisiones de la gerencia determinan la actividad de la organización.

18

Ciclo del propósito de la Contabilidad

ACTIVIDAD ECONOMICA TOMA DE DECISIONES PROCESO CONTABLE INFORMACION FINANCIERA

19

La La contabilidad básicamente es un sistema de registro que le sirve al empresario para:

Conocer el comportamiento de sus ingresos Saber como se están comportando los gastos y costos Mantener un control eficiente del efectivo. Saber cuáles son sus acreencias. Conocer cuánto le adeudan los clientes.

20

Saber cuál es valor de sus inventarios

Saber cuál es el valor de sus activos Tener claridad sobre el valor de los tributos que debe cancelar. Etc.

21

Estado de Flujo de Efectivo

Todo lo anterior es posible a través de: Los Registros contables Estados Financieros Balance General Estado de Resultados Estado de Flujo de Efectivo

22

La contabilidad basa sus registros en una ecuación matemática que representa la posición financiera del negocio. En el lado izquierdo de la ecuación figuran los recursos o propiedades que posee la empresa y en el derecho, las participaciones constituidas por los acreedores, proveedores y propietarios del negocio.

23

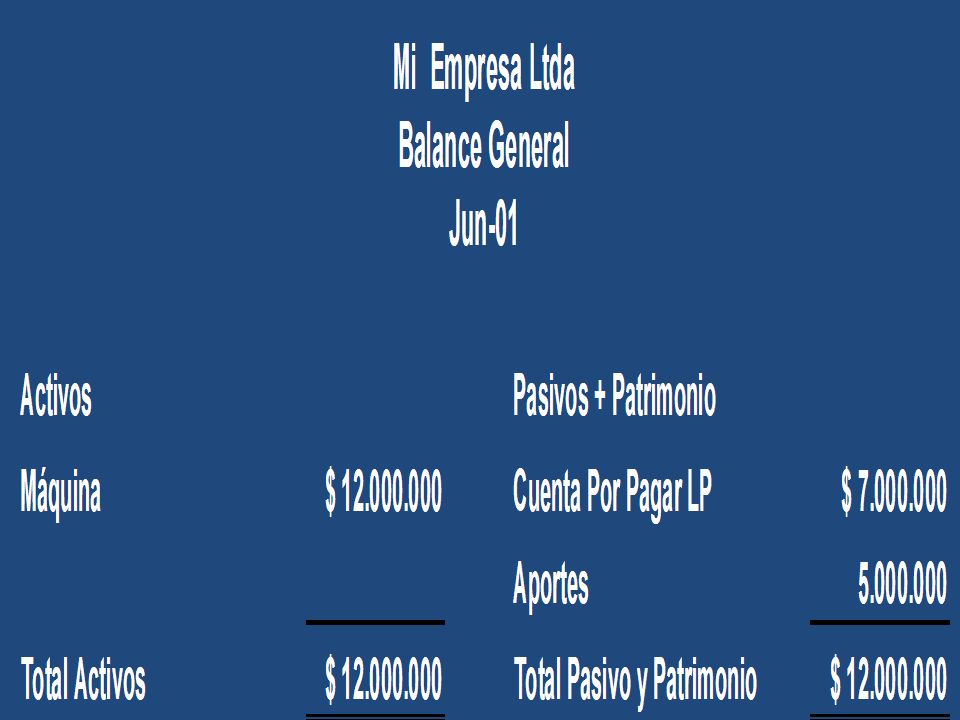

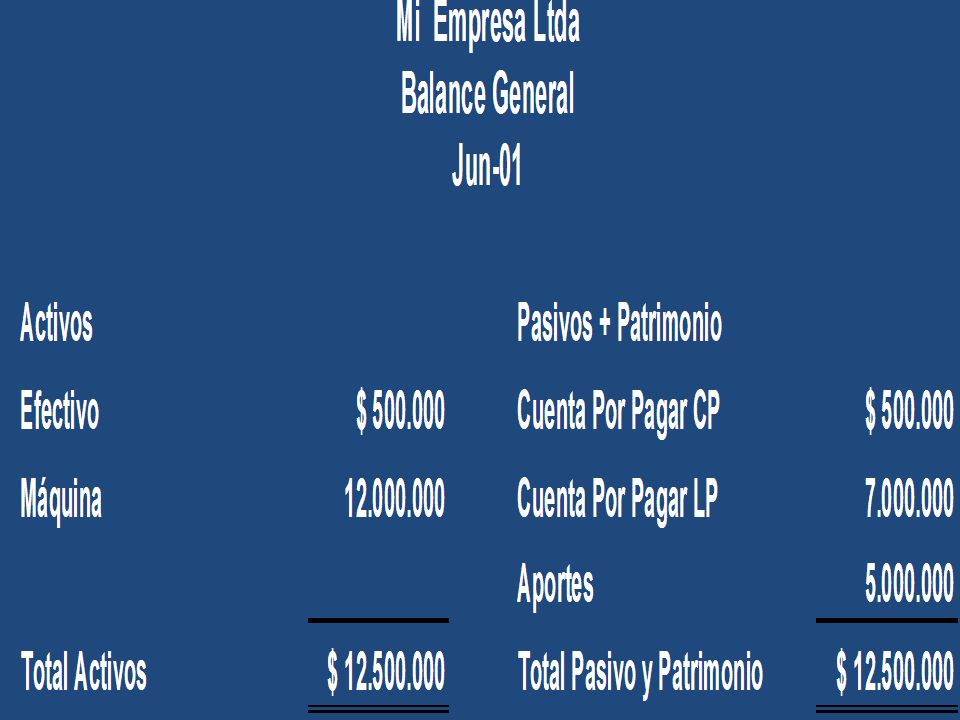

Acreedores y Propietarios ACTIVO = PASIVO + PATRIMONIO

Debe existir en consecuencia un permanente equilibrio entre las propiedades y derechos de propietarios y terceros. PROPIEDADES Bienes Poseídos PARTICIPACIONES Acreedores y Propietarios ACTIVO = PASIVO + PATRIMONIO

26

Ventas 200.000 Combustible 60.000 Mantenimiento 10.000 Salarios 25.000

Ingresos y Gastos Ventas Combustible 60.000 Mantenimiento 10.000 Salarios 25.000 Insumos 15.000 Varios 20.000 Ingresos $ $ Gastos Utilidad $70.000

27

Ingresos y Gastos Suponga que de las ventas realizadas $ fueron de contado y $ a crédito. Igualmente considere que la totalidad de los gastos se cancelaron en efectivo Ingresos de Contado $ Gastos de contado Le quedan de los ingresos en efectivo: $20.000

29

Mi Empresa Estado de Resultados Junio 30

INGRESOS Ventas $ GASTOS Combustible 60.000 Mantenimiento 10.000 Salarios 25.000 Insumos 15.000 Varios 20.000 Total Gastos $ Utilidad $

30

30

31

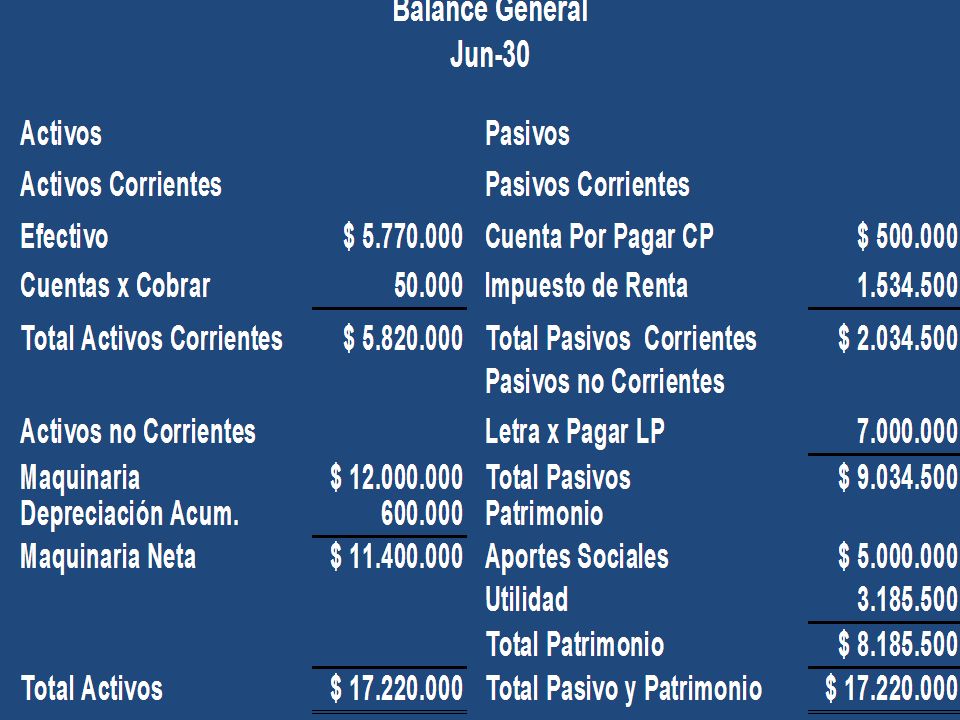

ESTRUCTURA FINACIERA ACTIVOS TOTALES = 12.570.000 DUEÑOS ACREEDORES

Patrimonio Pasivos Totales = Autonomía = Endeudamiento Activos Totales Activos Totales 5’ 7’ = 40.33% = 59.67% 12’ 12’

32

Mi Empresa Estado de Resultados Diciembre 31

INGRESOS Ventas $ GASTOS Combustible Mantenimiento Depreciación de Maquinaria Salarios Insumos Varios Total Gastos $ Utilidad $ Impuesto de Renta (33%) Utilidad Neta $

Utilidad Neta. $")

33

De la situación anterior consideremos que todos los ingresos fueron de contado y que igualmente todos los gastos fueron cancelados de contado, teniendo en cuenta que la depreciación es un gasto muerto. Ingresos de contado: $ Gastos cancelados Le queda del efectivo generado : $

35

ESTRUCTURA FINACIERA ACTIVOS TOTALES = 17.220.000 DUEÑOS ACREEDORES

Patrimonio Pasivos Totales = Autonomía Activos Totales Activos Totales = 47.53% = 52.47%

36

Mi Empresa Estado de Resultados Diciembre 31 (año siguiente)

INGRESOS Ventas $ GASTOS Combustible $ Mantenimiento Depreciación de Maquinaria Salarios Insumos Varios Intereses Total Gastos $ Utilidad $ Impuesto de Renta (33%) Utilidad Neta $

Utilidad Neta. $")

37

De la situación anterior consideremos lo siguiente:

Los ingresos fueron 50% al contado y 50% a crédito Todos los gastos se cancelaron de contado Se compró una máquina nueva por $ y se canceló $ de contado Se recaudo $ de la cartera Se recibió un préstamo de un hermano por valor de $ Se canceló el impuesto pendiente del periodo anterior

38

Total efectivo disponible 33.320.000

Caja Inicial Ingresos de contado Préstamo Recaudo de cartera 50.000 Total efectivo disponible Gastos cancelados Compra maquinaria Impuestos Total salidas de efectivo Nuevo saldo de efectivo

41

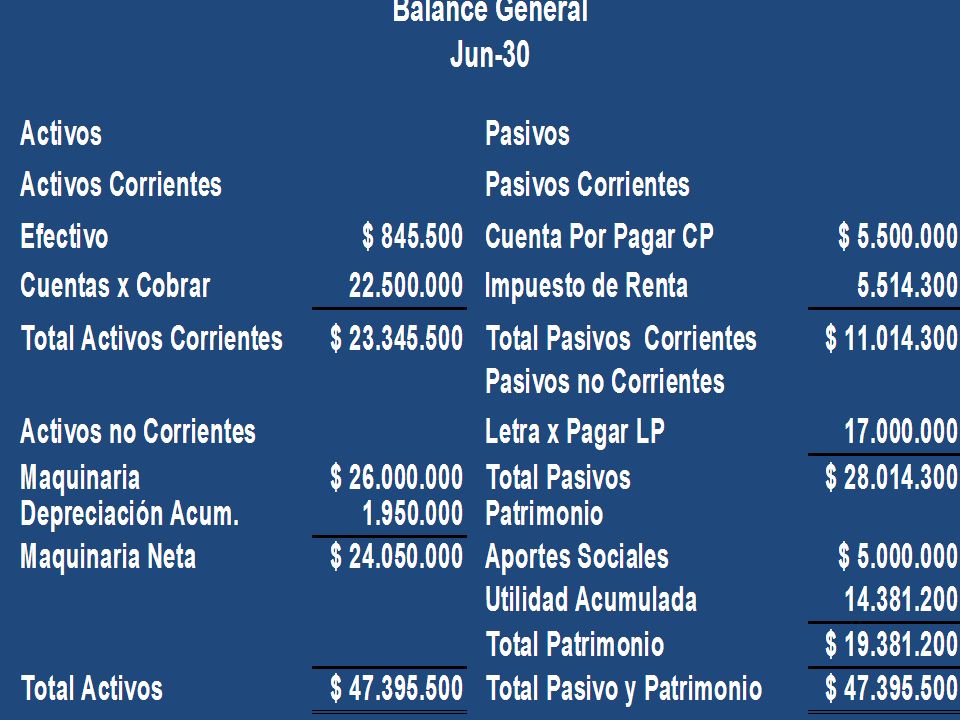

ESTRUCTURA FINACIERA ACTIVOS TOTALES = 47.395.500 DUEÑOS ACREEDORES

Patrimonio Pasivos Totales = Autonomía Activos Totales Activos Totales = 40,89% = 59,11%

42

Favor clasificar las siguiente cuentas de acuerdo con el estado financiero al que pertenezcan

Deuda Bancaria a 6 meses Interés por pagar Proveedores Publicidad por pagar Gasto publicidad Gastos financieros Ventas servicios Donación recibida Aportes de capital Reserva legal Terreno Inversiones en CDT Cuentas por cobrar Cuentas por pagar Sobregiro bancario Patente Maquinaria Acciones en otra Cía. Deuda Bancaria a 5 años

43

Vehículos Seguro por cobrar Se vende chatarra Utilidad a disposiciónó de socios Intereses recibidos CDT Gastos de administración Gastos de Mercadeo y Ventas Terreno no usado en el negocio Salarios por pagar Reserva estatutaria Inventarios Reserva extraordinaria Franquicias Bonos Por Pagar Crédito Mercantil Impuestos por pagar Impuesto Predial Depreciación Equipos Depreciación Acumulada Valorizaciones

44

ALCANCE DE UN DIAGNÓSTICO FINANCIERO

Un análisis financiero integral debe contener información cuantitativa y cualitativa, histórica y proyectada. El índice financiero es una relación de cifras extractadas de los estados financieros y demás informes de la empresa. Los tres grandes grupos de índices son: los de liquidez, los de rentabilidad, los de endeudamiento, el análisis de ellos refleja la vitalidad de la empresa

45

El análisis de liquidez refleja la capacidad de la empresa para atender sus compromisos corrientes o de corto plazo, este análisis da una idea del riesgo que puede estar corriendo la empresa. El análisis de rentabilidad mide la eficiencia con la que se han utilizado los activos de la empresa, aquí juegan los márgenes de utilidad y los volúmenes de la inversión. El análisis de endeudamiento mide por un lado el riesgo de la empresa al tomar deuda lo que afecta la actividad patrimonial y la capacidad de endeudarse.

46

GUIA PARA LA INTERPRETACIÓN DE UN ÍNDICE

El valor de un índice por sí solo no es significativo, adquiere peso cuando se le compara con otros parámetros, los cuales generalmente son: El estándar de la industria o de la actividad La historia de los índices Los objetivos de la empresa

47

Los índices pertinentes

Análisis vertical (se trabaja en la estructura de los estados) Análisis horizontal ( se trabaja los estados a través del tiempo)

Análisis horizontal ( se trabaja los estados a través del tiempo)")

48

El Ciclo de Liquidez de la Empresa (Sistema de circulación de fondos)

Costos de conversión Efectivo. Materia Prima. Producto en proceso. Producto Terminado. Cuentas Por Cobrar. G B C Pago de gastos e impuestos. Inflación. F D Pago de Pasivos. E Pago de nuevas inversiones. Dividendos

49

LIQUIDEZ La liquidez es uno de los elementos más importantes en las finanzas de una empresa, por cuando indica la disponibilidad de recursos financieros de que dispone la empresa. La operatividad de la empresa depende de la liquidez que tenga la empresa para cumplir con sus obligaciones financieras, con sus proveedores, con sus empleados, con la capacidad que tenga para renovar su tecnología, para ampliar su capacidad industrial, para adquirir materia prima, etc.

50

Es por eso que la empresa requiere medir con más o menos exactitud su verdadera capacidad financiera para respaldar todas sus necesidades y obligaciones. Para determinar el índice de liquidez, existe una serie de indicadores a saber: Capital de trabajo Prueba ácida Razón corriente

51

Estos indicadores evaluados conjuntamente con los indicadores endeudamiento o de rentabilidad, permiten tener un conocimiento más o menos real de la verdadera capacidad de la empresa para cumplir con sus actuales obligaciones o para adquirir nuevos compromisos. Conocer la liquidez de una empresa es importante tanto para la administración de la misma como para los terceros que estén interesados en invertir en ella, e inclusive para las entidades de control del Estado.

52

La determinación de la liquidez de la empresa es parte integral de las proyecciones financieras y presupuestales de cualquier empresa, puesto que sin el conocimiento cierto de la capacidad de la empresa para generar un determinado flujo de efectivo, es imposible hacer cualquier proyección, o de iniciar cualquier proyecto futuro y en esas condiciones sería arriesgado e irresponsable asumir compromisos sin la cereza de poder cumplirlos

53

Es interesante ver como, por ejemplo, la determinación de la liquidez de la empresa está íntimamente ligada a el nivel de ventas, al índice de rentabilidad, a la rotación de cartera, de inventarios, etc. La empresa no se puede analizar aisladamente en sus componentes, sino que deben integrarse todos sus departamentos y secciones, debe analizarse la estructura financiera como un conjunto superior integrado por pequeñas partes, y el índice de liquidez es solo una de esas pequeñas partes.

54

Capital de trabajo La definición más básica de capital de trabajo lo considera como aquellos recursos que requiere la empresa para poder operar. En este sentido el capital de trabajo es lo que comúnmente conocemos activo corriente. (Efectivo, inversiones a corto plazo, cartera e inventarios).

.")

55

La empresa para poder operar, requiere de recursos para cubrir necesidades de insumos, materia prima, mano de obra, reposición de activos fijos, etc. Estos recursos deben estar disponibles a corto plazo para cubrir las necesidades de la empresa a tiempo. Para determinar el capital de trabajo de una forma mas objetiva, se debe restar de los activos corrientes, los pasivos corrientes. De esta forma obtenemos lo que se llama el capital de trabajo neto contable.

56

Esto supone determinar con cuantos recursos cuenta la empresa para operar si se pagan todos los pasivos a corto plazo. La formula para determinar el capital de trabajo neto contable, tiene gran relación con una de las razones de liquidez llamada razón corriente, la cual se determina dividiendo el activo corriente entre el pasivo corriente, y se busca que la relación como mínimo sea de 1:1, puesto que significa que por cada peso que tiene la empresa debe un peso.

57

Capital de Trabajo (año 07) = 1.063 – 729

Una razón corriente de 1:1 significa un capital de trabajo = 0, lo que nos indica que la razón corriente siempre debe ser superior a 1. Claro esta que si es igual a 1 o inferior a 1 no significa que la empresa no pueda operar, de hecho hay muchas empresas que operan con un capital de trabajo de 0 e inclusive inferior. Capital de Trabajo = Activo Corriente – Pasivo Corriente Ejemplo Capital de Trabajo (año 07) = – 729 Capital de Trabajo (año 01) = 334

= – 729. Capital de Trabajo (año 01) = 334.")

58

Razón corriente La razón corriente indica la capacidad que tiene la empresa para cumplir con sus obligaciones financieras, deudas o pasivos a corto plazo. Para determinar la razón corriente se toma el activo corriente y se divide por el pasivo corriente [Activo corriente/Pasivo corriente]. Activo Corriente Razón Corriente = Pasivo Corriente

59

Ejemplo 1.063 Razón Corriente (año 07) = 729 Razón Corriente (año 07) = 1.46

= 729 Razón Corriente (año 07) = 1.46")

60

Al dividir el activo corriente entre el pasivo corriente, sabremos cuantos activos corrientes tendremos para cubrir o respaldar esos pasivos exigibles a corto plazo. Como se observa, este dato es muy interesante para determinar la capacidad de pago que se tiene. Entre mayor sea la razón resultante, mayor solvencia y capacidad de pago se tiene, lo cual es una garantía tanto para la empresa de que no tendrá problemas para pagar sus deudas, como para sus acreedores, puesto estos que tendrán certeza de que su inversión no se perderá, que está garantizada

61

Prueba ácida Uno de los elementos más importantes y quizás contradictorios de la estructura financiera de la empresa es la disponibilidad de recursos para cubrir los pasivos a corto plazo. Se considera de gran importancia que la empresa disponga de los recursos necesarios en el supuesto que los acreedores exijan los pasivos de un momento a otro.

62

Por lo tanto, la empresa debe garantizar que en una eventualidad así, se disponga de los recursos sin tener que recurrir a financiamiento adicional, precisamente para cubrir un pasivo. Para determinar la disponibilidad de recursos que posee la empresa para cubrir los pasivos a corto plazo, se recurre a la prueba ácida, la cual determina la capacidad de pago de la empresa sin la necesidad de realizar sus inventarios.

63

La disponibilidad de efectivo o bienes y derechos fácilmente convertibles en efectivo de la empresa está representada por el efectivo, las inversiones a corto plazo, la cartera y los inventarios. La prueba ácida excluye los inventarios, por lo que sólo se tiene en cuenta la cartera, el efectivo y algunas inversiones. Activo Corriente - Inventarios Prueba Acida = Pasivo Corriente

64

Ejemplo Activo Corriente - Inventarios Prueba Acida (año 07) = Pasivo Corriente Prueba Acida (año 07) = 729 Prueba Acida (año 07) = 1.09

= 729. Prueba Acida (año 07) =")

65

Otros Índices de Liquidez

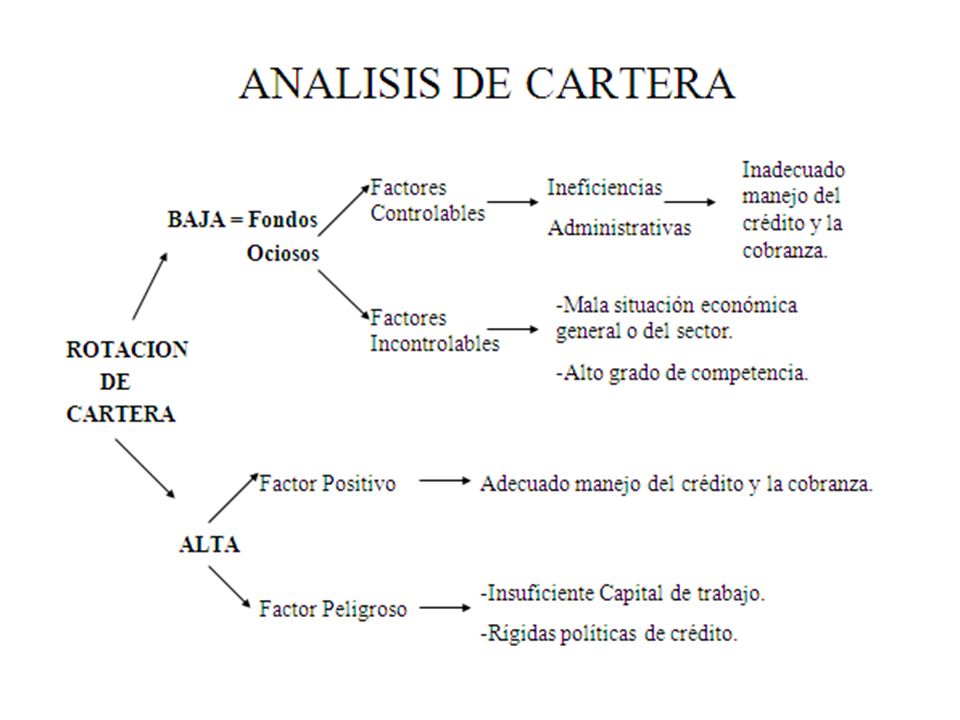

Rotación de Cartera Es un indicador que muestra el número de veces que en el año la empresa convierte sus cuentas por cobrar en efectivo. Este indicador permite mantener una estricta y constante vigilancia a la política de crédito y cobranzas Ventas a Crédito Rotación de Cartera = Cuentas Por Cobrar Promedio

66

Cuentas Por Cobrar Promedio

Ejemplo Ventas a Crédito Rotación de Cartera = Cuentas Por Cobrar Promedio 4.800 Rotación de Cartera (año 08) = ( ) / 2 Rotación de Cartera (año 08) = 5 Veces

= ( ) / 2. Rotación de Cartera (año 08) = 5 Veces.")

67

Periodo Promedio de Cobro

Se utiliza para determinar en cuántos días se cobra el valor de las cuentas por cobrar y determinar si estas están cumpliendo con las políticas de crédito de la empresa. 365 Días Periodo Promedio de Cobro= Rotación de Cartera 365 Días Periodo Promedio de Cobro (año 08) = 5 Periodo Promedio de Cobro (año 08) = 73 Días

= 5. Periodo Promedio de Cobro (año 08) = 73 Días.")

69

Rotación de Inventarios

Significa el número de veces que los inventarios se convierten en efectivo o en cuentas por cobrar Costo de Mercancía Vendida Rotación de Inventarios = Inventario Promedio 365 Días Rotación de Inventarios en Días = Rotación de Inventarios

70

Rotación de Inventarios (año 08) = ( 269 + 397 ) / 2

Ejemplo 2.689 Rotación de Inventarios (año 08) = ( ) / 2 Rotación de Inventarios (año 08) = 8 Veces 365 Días Rotación de Inventarios en Días (año 08) = 8 Rotación de Inventarios en Días (año 08) = 47 Días

= ( ) / 2. Rotación de Inventarios (año 08) = 8 Veces. 365 Días. Rotación de Inventarios en Días (año 08) = 8. Rotación de Inventarios en Días (año 08) = 47 Días.")

71

Rentabilidad En Economía, la rentabilidad hace referencia al beneficio, lucro, utilidad o ganancia que se ha obtenido de un recurso o dinero invertido. La rentabilidad se considera también como la remuneración recibida por el dinero invertido. En el mundo de las finanzas se conoce también como los dividendos percibidos de un capital invertido en un negocio o empresa.

72

La rentabilidad puede ser representada en forma relativa (en porcentaje) o en forma absoluta (en valores). La rentabilidad de cualquier inversión debe ser suficiente de mantener el valor de la inversión e incrementarla. Para determinar la rentabilidad es necesario conocer el valor invertido y el tiempo durante el cual se ha hecho o mantenido la inversión.

73

Algunos Índices de Rentabilidad

Margen de Utilidad Operacional/ Ventas Indica el porcentaje de utilidad operacional que generaron las ventas. Los resultados demuestran si el negocio ha sido lucrativo o no sin tener en cuenta la forma como ha sido financiado Utilidad Operacional Margen de Utilidad Operacional/ Ventas= Ventas Netas X 100

74

Ejemplo Utilidad Operacional Margen de Utilidad Operacional/ Ventas =

Ventas Netas X 100 625 Margen de Utilidad Operacional/ Ventas (año 07) = 3.830 Margen de Utilidad Operacional/ Ventas (año 07) = % X 100

= Margen de Utilidad Operacional/ Ventas (año 07) = 16.32% X 100.")

75

Margen de Utilidad Neta / Ventas

Representa la relación entre la utilidad neta después de impuestos y las ventas del periodo y constituye el porcentaje de utilidad obtenido por las actividades propias del negocio = Utilidad Neta Margen de Utilidad Neta = Ventas Netas X 100

76

Margen de Utilidad Neta = 3.830 Margen de Utilidad Neta = 8.04%

Ejemplo 308 Margen de Utilidad Neta = 3.830 Margen de Utilidad Neta = % X 100

77

Rentabilidad Neta Sobre Activos Totales :

Representa la rentabilidad de la inversión del capital propio y el ajeno durante un determinado periodo y determina el porcentaje de utilidad obtenido sobre el activo total. Esta razón muestra el grado de eficiencia de la administración del negocio.- = = Utilidad Neta Rentabilidad Neta/ Activos Totales= Activos Totales X 100 77

78

Rentabilidad Neta/ Activos Totales (año 07) = 1.822

Ejemplo 308 Rentabilidad Neta/ Activos Totales (año 07) = 1.822 Rentabilidad Neta/ Activos Totales (año 07) = 16.9% X 100 78

= Rentabilidad Neta/ Activos Totales (año 07) = 16.9% X")

79

Rentabilidad Neta Sobre El Patrimonio

Muestra la rentabilidad de la inversión de los dueños en el negocio y se aplica para determinar el porcentaje de utilidad de los aportes de los socios durante un periodo y la proporción con que se recupera el capital invertido. Utilidad Neta Rentabilidad Neta del Patrimonio = Patrimonio X 100 79

80

Rentabilidad Neta del Patrimonio (año 07) = 1.093

Ejemplo 308 Rentabilidad Neta del Patrimonio (año 07) = 1.093 Rentabilidad Neta del Patrimonio (año 07) = 28.18% X 100 80

= Rentabilidad Neta del Patrimonio (año 07) = 28.18% X")

81

ENDEUDAMIENTO Es la utilización de recursos de terceros obtenidos vía deuda para financiar una actividad y aumentar la capacidad operativa de la empresa. El endeudamiento no tiene por qué tener efectos negativos para en la empresa. Se tiene la creencia que el endeudamiento es negativo, que perjudica a las empresas, algo que no es del todo cierto. Evidentemente que el endeudarse puede traer complicaciones, pero la real causa de los problemas nunca será el haberse endeudado, sino el manejo que se haga de esos recursos.

82

De hecho, el endeudamiento es necesario para poder impulsar el desarrollo y crecimiento de cualquier unidad empresarial. Las consecuencias negativas del endeudamiento surgen cuando los recursos adquiridos no son invertidos debidamente y como consecuencia no tienen la capacidad de pagarse. Quiere decir esto, que los problemas aparecen cuando no se tiene la capacidad de administrar correctamente los recursos adquiridos mediante endeudamiento.

83

Si una persona hace un crédito y con ello compra un bien suntuoso, improductivo, pues esa será una inversión improductiva, y por consiguiente no será posible compensar el endeudamiento, y es ahí cuando comienzan los problemas. Los bienes suntuosos, improductivos y los conocidos elefantes de cemento, se pueden hacer cuando se tiene capital propio para invertir [desperdiciar], pero nunca con recursos provenientes de endeudamiento.

84

El endeudamiento no puede destinarse, por ejemplo, para gastos de funcionamiento. La plata prestada no es para hacer fiestas Un endeudamiento bien invertido, genera rentabilidad suficiente para cubrir los costos de financiación y para impulsar el crecimiento de la empresa. Un endeudamiento mal invertido o innecesario, si que genera un gran problema porque no dará ni para pagarse, por lo que será necesario recurrir a mayor endeudamiento, convirtiendo se en un círculo vicioso del que será muy difícil escaparse.

85

Los problemas económicos surgen por el desequilibrio entre los diferentes elementos y variables económicas, desequilibrio que puede ser causado por un incorrecto manejo de los recursos obtenidos mediante el endeudamiento, y la solución no es en dejar de endeudarse sino administrar bien los recursos De hecho, el endeudamiento es necesario cuando los recursos propios no son suficientes, y esto sucede por lo general, cuando los recursos propios no han sido correctamente administrados

86

En la medida en que se administren bien los recursos, la necesidad de endeudamiento disminuye, y llegará el momento en que el endeudamiento ya no será necesario, porque con base en él se ha logrado crecer lo suficiente para autofinanciarse.

87

Indicadores de Endeudamiento

Miden el volumen de endeudamiento de la empresa comparando el valor de los pasivos con otros grupos de cuentas Tienen por objeto medir el grado y la forma como participan los acreedores dentro del financiamiento de la empresa Permiten establecer el grado de conveniencia o inconveniencia del nivel de endeudamiento. 87

88

Algunos Indicadores de Endeudamiento Nivel de endeudamiento

Representas el porcentaje de los activos que están respaldando las deudas con acreedores Total Pasivo Nivel de endeudamiento = Total Activo X 100 88

89

Nivel de endeudamiento (año 08) = 2.438

Ejemplo 1.264 Nivel de endeudamiento (año 08) = 2.438 Nivel de endeudamiento (año 08) = 51.8% X 100 89

= Nivel de endeudamiento (año 08) = 51.8% X")

90

Endeudamiento financiero

Determina el porcentaje que representan las obligaciones financieras de corto y largo plazo respecto a las Ventas del período Obligaciones Financieras Endeudamiento Financiero = Ventas Netas X 100 90

91

Endeudamiento Financiero (año 08) = 4.800

Ejemplo Endeudamiento Financiero (año 08) = 4.800 Endeudamiento Financiero (año 08) = 15.52% X 100 91

= Endeudamiento Financiero (año 08) = 15.52% X")

92

Impacto de la Carga Financiera

Indica el porcentaje que representan los gastos financieros respecto a las ventas o ingresos de operación del mismo período Gastos Financieros Impacto de la Carga Financiera = Ventas Netas X 100 92

93

Impacto de la Carga Financiera (año 08) = 4.800

Ejemplo 174 Impacto de la Carga Financiera (año 08) = 4.800 Impacto de la Carga Financiera (año 08) = 3.6% X 100 93

= Impacto de la Carga Financiera (año 08) = 3.6% X")

94

Cobertura de Intereses

Establece la incidencia que tienen los gastos financieros sobre las utilidades operacionales de la empresa Se lo calcula como: Utilidad Operacional dividido Intereses Pagados Utilidad Operacional Cobertura de Intereses = Intereses Pagados 94

95

Cobertura de Intereses (año 08) = 174

Ejemplo 782 Cobertura de Intereses (año 08) = 174 Cobertura de Intereses (año 08) = 4.5 Veces 95

= 174. Cobertura de Intereses (año 08) = 4.5 Veces. 95.")

96

Concentración del Endeudamiento en el Corto Plazo

Este indicador mide el porcentaje total de la deuda, que la empresa debe pagar en el corto plazo, es decir, en menos de un año. Pasivo Corriente Endeudamiento Corto Plazo = Pasivo Total X 100 96

97

Endeudamiento Corto Plazo (año 08) = 1.264

Ejemplo 964 Endeudamiento Corto Plazo (año 08) = 1.264 Endeudamiento Corto Plazo (año 09) = 76.3% X 100 97

= Endeudamiento Corto Plazo (año 09) = 76.3% X")

98

Apalancamiento Total = Patrimonio

Mide el grado de compromiso del patrimonio de los socios para con los acreedores de la empresa Pasivo Total Apalancamiento Total = Patrimonio 98

99

Apalancamiento Total (año 08) = 1.174

Ejemplo 1.264 Apalancamiento Total (año 08) = 1.174 Apalancamiento Total (año 08) = 1.08 99

= Apalancamiento Total (año 08) =")

100

ANÁLISIS DE LA RENTABILIDAD

Perspectiva Externa ANÁLISIS DE LA RENTABILIDAD Perspectiva Interna Utilidad * Ventas Ventas Activos Análisis del Estado de Resultados Análisis del Balance General Margen * Rotación de Utilidad de Inventarios

101

ANÁLISIS DE ENDEUDAMIENTO

¿Cómo financiamos? ¿CAPITAL? Más costoso que la deuda Pero menos riesgoso. ¿DEUDA? Más costosa que el Capital Pero más riesgosa. La que satisfaga UAII > TMRR La expectativa de Los propietarios PATRIM. ¿CUÁNTA? La que la empresa FCL Pueda pagar Expectativas futuras UAII < % Activos UAII > % Activos Preferencia por el Capital Preferencia por La deuda

102

EMPRESA CUALQUIERA ESTADO DE RESULTADOS

2006 2007 2008 Ventas Netas 3.830 4.800 6.537 Costo de los Insumos 2.137 2.689 3.922 Gastos de Administración 418 511 655 Gastos de Mercadeo 650 818 981 Utilidad Operativa 625 782 979 Gastos Financieros 150 174 274 Utilidad Antes de Impuestos 475 608 705 Impuestos 167 184 211 Utilidad Neta 308 424 494

103

EMPRESA CUALQUIERA BALANCE GENERAL

2006 2007 2008 Caja y Bancos 49 88 52 Cuentas Por Cobrar 745 1.173 1.678 Inventarios 269 397 646 Total Activo Corriente 1.063 1.658 2.346 Maquinaria y Equipo 850 915 1.571 Depreciación Acumulada 91 135 209 Total Activos no Corrientes 759 780 1.362 Total Activos 1.822 2.438 3.738 Proveedores 381 519 1.050 Préstamos a Corto Plazo 348 445 1.053 Total Pasivos Corrientes 729 964 2.103 Pasivo a Largo Plazo 300 250 Total Pasivos 1.264 2.353 Capital 972 1.022 1.222 Utilidades Acumuladas 121 152 163 Total Patrimonio 1.093 1.174 1.385 Total Pasivo y Patrimonio 103

104

ASPECTOS DE COSTOS

105

CONCEPTO DE COSTO La palabra costo ha sido aplicada a una variedad de circunstancias de los negocios relacionados con diferentes clasificaciones de los costos; el término costo ofrece múltiples significados y hasta la fecha no se conoce una definición que abarque todos sus aspectos.

106

Su categoría económica se encuentra vinculada a la teoría del valor, "Valor Costo" y a la teoría de los precios, "Precio de costo". El término "costo" tiene dos acepciones básicas: La suma de esfuerzos y recursos que se han invertido para producir una cosa. Lo que es sacrificado o desplazado en el lugar de la cosa elegida.

107

Se relaciona con los factores técnicos de la producción

La suma de esfuerzos y recursos que se han invertido para producir una cosa Se relaciona con los factores técnicos de la producción Se le denomina Costo de Inversión

108

Lo que es sacrificado o desplazado en el lugar de la cosa elegida

Manifiesta las posibles consecuencias económicas Se le denomina Costo de Sustitución (Oportunidad)

")

109

El costo es un recurso que se sacrifica o al que se renuncia para alcanzar un objetivo específico.

Costo : desembolso capitalizable que rendirá un beneficio futuro, el costo esta en función del producto

110

Costos de producción : Son los que se generan en el proceso de transformación de la materia prima en un producto terminado Materiales Directos Costos de producción Mano de Obra Directa Costos Indirectos

111

Ejemplo: Para fabricar una mesa en madera, referencia X, los elementos del costo serían: Costo de los materiales directos: La madera, la fórmica y los tornillos (cantidad exacta por mesa)

")

112

Costo de la mano de obra directa:

Salarios y prestaciones y demás pagos (Sena, ICBF, Caja de compensación y seguridad social) que se hacen por: el cortador, el pulidor, el ensamblador, el pintor, etc.

que se hacen por: el cortador, el pulidor, el ensamblador, el pintor, etc.")

113

Costos indirectos de fabricación

Costo de los materiales indirectos. Laca, pintura, lija, pegante, etc. Costo de la mano de obra indirecta Salarios, prestaciones y demás pagos que se hacen por: el jefe de la fábrica, las secretarias de la planta, el mensajero de la planta, los supervisores, etc.

114

Otros costos indirectos:

Servicios públicos de la planta (energía, agua y teléfono), depreciaciones de la planta (de la maquinaria, del edificio, muebles y enseres, vehículos), seguros de la planta, arrendamientos, amortizaciones, impuestos de la planta, mantenimientos (correctivos y preventivos) Sin estos elementos, en nuestros tiempos, no habría producción

, depreciaciones de la planta (de la maquinaria, del edificio, muebles y enseres, vehículos), seguros de la planta, arrendamientos, amortizaciones, impuestos de la planta, mantenimientos (correctivos y preventivos) Sin estos elementos, en nuestros tiempos, no habría producción.")

115

COSTOS INDIRECTOS DE FABRICACION

PRIMO MANO DE OBRA DIRECTA COSTOS INDIRECTOS DE FABRICACION MATERIALES DIRECTOS COSTO DE CONVERSION

116

Cuáles de los siguientes desembolsos calificaría como costo de materia prima, como mano de obra directa, como costos indirectos de fabricación y como gastos de distribución y administración en una fábrica de refrescos La soda caústica para lavar las botellas El salario del encanastador en el tren de embotellado El agua utilizada en el enjuague de las botellas El salario de los mecánicos de mantenimiento El salario del jefe de ventas

117

El salario del jefe de personal

El agua incorporada en el producto El salario del operador de la lavadora El arriendo de la bodega para almacenar el producto La electricidad en el salón de embotellado La depreciación de las máquinas La depreciación de las oficinas La publicidad

118

Los Costos de acuerdo con su comportamiento frente al nivel de actividad

Cuando se habla del comportamiento del costo se hace referencia a la forma en que dicho costo reacciona ante los cambios que se producen en el nivel de actividad de una empresa, este nivel puede ser el ritmo de la producción, el ritmo de la venta o el volumen del servicio.

119

Costo Variable Es aquel costo que cambia o fluctúa en relación directa con una actividad o volumen dado, mientras que el costo unitario permanece constante dentro de un rango de tiempo y actividad dado.

120

GRAFICO DEL COSTO VARIABLE

CVT Yn Y CVU ACTIVIDAD X Xn

121

Costo Fijo Es aquel costo que permanece constante dentro de un periodo determinado y un rango relevante sin importar los cambios en el nivel de actividad. El costo unitario varia inversamente proporcional al cambio en el nivel de actividad.

122

GRAFICO DEL COSTO FIJO COSTO a b CFT CFU ACTIVIDAD

123

El costo fijo tienen dos clasificaciones :

Costo fijo discrecional : es aquel que es susceptible de ser modificado por decisiones de la administración. Costo fijo comprometido : es aquel que no puede ser modificado por decisiones de la administración, pues obedece a la estructura organizacional

124

Costo Semivariable Es aquel que tiene un componente fijo y uno variable. La parte fija de un costo semivariable usualmente representa un cargo mínimo al fabricar determinado articulo o prestar un servicio; la parte variable es el costo cargado por usar realmente el servicio.

125

GRAFICO DEL COSTO SEMIVARIABLE

COSTO TOTAL COSTO VARIABLE COSTO FIJO TOTAL ACTIVIDAD 125

126

LOS COSTOS FIJOS TOTALES Y LOS COSTOS FIJOS POR UNIDAD

Cuando se produce una unidad. Costo asignado: $ / Unidad Si los costos fijos totales son $ 126

127

Cuando se producen 2 unidades

Costo asignado: $ / Unidad Si los costos fijos totales son $ 127

128

Cuando se producen 4 unidades

Costo asignado: $ / Unidad Si los costos fijos totales son $ 128

129

Cuando se producen 20 unidades

Costo asignado: $ / Unidad Si los costos fijos totales son $ 129

130

Representa el Costo Variable

Si los costos fijos totales son $ y se supone un costo variable por unidad de $10.000 Representa el Costo Variable 130

131

Cuánto le cuesta a la Empresa una unidad cuando produce dos (2) unidades.

CVU CFU Costo fijo total = Costo Total x Unidad = = $ CUT 131

132

Cuánto le cuesta a la Empresa una unidad cuando produce cuatro (4) unidades.

CVU CFU Costo fijo total = + = + = $25.000 $10.000 $35.000 132

133

Cuánto le cuesta a la Empresa una unidad cuando produce ocho (8) unidades.

CVU CFU Costo fijo total = + = + = $ $10.000 $22.500 133

134

PRÁCTICA Cuáles de los siguientes costos tienden normalmente a ser variables, cuáles fijos y cuáles semivariables en relación con el volumen producido? Materiales Indirectos Combustible para la maquinaria Desperdicios Depreciaciones de fábrica

135

Para su empresa haga una lista de los principales rubros de costos y gastos, clasifíquelos como fijos, variables o semivariables. 3. Formule ejemplos de costos de oportunidad y costos muertos en su empresa

136

COSTO DE LOS MATERIALES COSTOS INDIRECTOS DE FABICACIÓN

COSTO DE LA MANO DE OBRA Indirecto Directo Costo de la mano de Obra Indirecta Costo de los materiales indirectos Otros costos indirectos Indirecta Directa CONTROL DE COSTOS INDIRECTOS DE FABRICACION MATERIALES DIRECTOS MANO DE OBRADIRECTA COSTO DE LOS ELEMENTOS EMPLEADOS EN PRODUCCION (+) Inventario inicial de trabajo en proceso (=) Costo de productos en proceso durante el periodo (- ) Inventario final de trabajo en proceso (=) Costo de productos manufacturados en el periodo (+) Inventario inicial de productos terminados (=) Costo de productos disponibles para venta (- ) Inventario final de productos terminados (=) Costo de productos vendidos (+) Gastos generales de ventas y administración (=) Costos Totales

Inventario inicial de trabajo en proceso. (=) Costo de productos en proceso durante el periodo. (- ) Inventario final de trabajo en proceso. (=) Costo de productos manufacturados en el periodo. (+) Inventario inicial de productos terminados. (=) Costo de productos disponibles para venta. (- ) Inventario final de productos terminados. (=) Costo de productos vendidos. (+) Gastos generales de ventas y administración. (=) Costos Totales.")

137

ESTADO DE COSTO DE PRODUCTOS FABRICADOS

Costos Incurridos en Producción Materiales Directos $ Mano de Obra Directa 2.000 Costos Indirectos de Fabricación 4.000 Costos Totales de Producción $ Más : Inventario TEP Inicial 10.000 Costo Total del TEP $ Menos : Inventario TEP Final 7.000 Costo de Productos Fabricados $

138

ESTADO DE RESULTADOS Ventas $ Costo de Productos Vendidos I.I. de Productos Terminados $ (+): Costo de Prod. Fabricados 12.000 Costo de Productos Disponibles $ (-): I.F. de Productos Terminados 6.000 $ Utilidad Bruta 37.000 (-) Gastos Operacionales 15.000 Utilidad Operacional $

: Costo de Prod. Fabricados Costo de Productos Disponibles. $ (-): I.F. de Productos Terminados $ Utilidad Bruta (-) Gastos Operacionales Utilidad Operacional. $")

139

PRECIO DE VENTA Precio de Venta que Genere un Porcentaje de Utilidad Sobre el Costo de Producción y Gastos de Operación (CGVT + CGFT) * (PU + 1) PV = Q

* (PU + 1) PV = Q.")

140

Costos gastos Variables por Unidad, $10.000

Costos y gastos Fijo Total, $ Porcentaje neto de utilidad, 30% Unidades presupuestadas para venta, 250 ( ) * ( ) PV = 250 PV = $13.520

* ( ) PV = 250. PV = $")

141

Precio de Venta que Genere un Porcentaje de Utilidad Sobre el Costo de Producción, Gastos de Operación y Gastos Financieros (CGT + GF) * (PU + 1) PV = Q

* (PU + 1) PV = Q.")

142

Costos gastos Variables por Unidad, $10.000

Costos y gastos Fijo Total, $ Gastos financieros, $25.000 Porcentaje neto de utilidad, 30% Unidades presupuestadas para venta, 250 ( ) * ( ) PV = 250 PV = $13.650

* ( ) PV = 250. PV = $")

Presentaciones similares