Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Planes de Pensiones

2

Ranking individual de planes de pensiones individuales

3

VidaCaixa ha sido premiada en el 2011 por su gestión

6

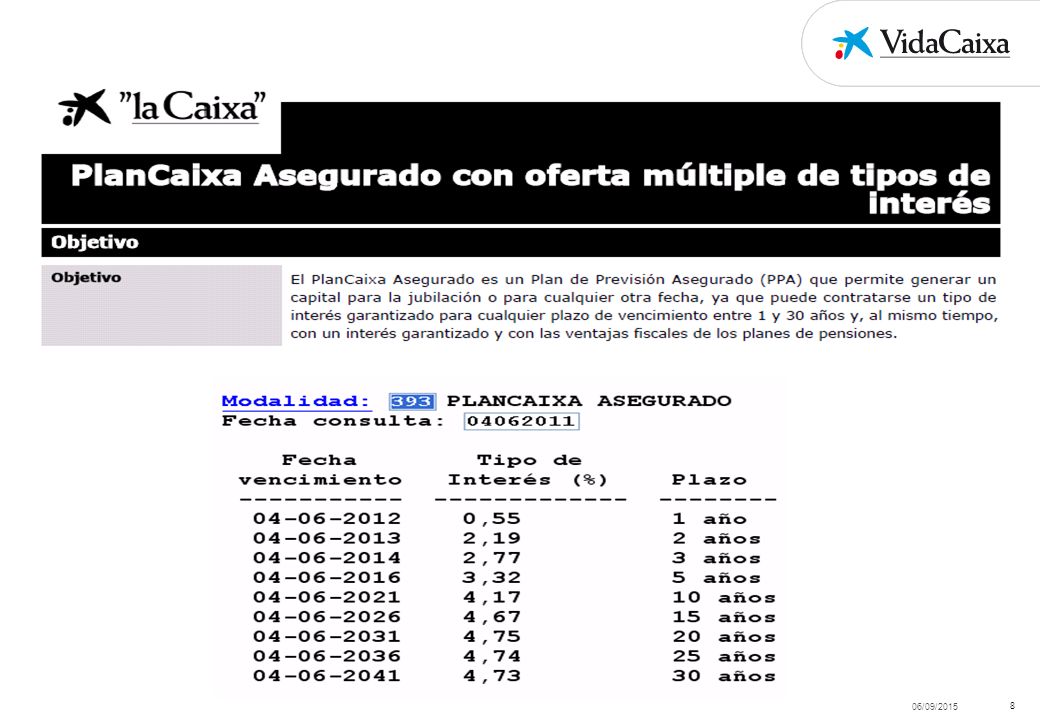

Plan Pensiones Garantizado 5 Plus

140% del importe aportado el 30 de enero de 2022 (TAE mínima 3,18%, TAE máxima 3,28%) Periodo comercialización 10 de Mayo – 30 de junio 2011 Importe de la emisión 25MM + A escoger por el cliente entre: (aportaciones y traspasos externos) IPF IPF como máximo por el doble importe aportado en el plan, contratable hasta el 5% TAE A 1 AÑO POR VENCIDO (El la TAE mínima: 3,47%, el la TAE máxima:3,51%) Abono en efectivo del 5% TAE abonado en cuenta entre la fecha de la aportación y el (El la TAE máxima:3,33%, el la TAE mínima:3,31%)

Periodo comercialización. 10 de Mayo – 30 de junio Importe de la emisión 25MM. + A escoger por el cliente entre: (aportaciones y traspasos externos) IPF. IPF como máximo por el doble importe aportado en el plan, contratable hasta el % TAE A 1 AÑO POR VENCIDO. (El la TAE mínima: 3,47%, el la TAE máxima:3,51%) Abono en efectivo del 5% TAE abonado en cuenta entre la fecha de la aportación y el (El la TAE máxima:3,33%, el la TAE mínima:3,31%)")

7

Periodo comercialización

Plan Pensiones Garantizado Momento Plus Periodo comercialización 10 de Mayo – 30 de junio 2011 115% del importe aportado el 30 de Septiembre de 2016 (TAE mínima 2,62%, TAE máxima 2,69%) Importe de la emisión 25MM + A escoger por el cliente entre: (aportaciones y traspasos externos) IPF IPF como máximo por el mismo importe aportado en el plan para importes superiores a €, contratable hasta el 5% TAE A 1 AÑO POR VENCIDO (El la TAE mínima: 2,99%, el la TAE máxima: 3,06%) Abono en efectivo del 5% TAE abonado en cuenta entre la fecha de la aportación y el (El la TAE máxima:2,91%, el la TAE mínima:2,86%)

Importe de la emisión 25MM. + A escoger por el cliente entre: (aportaciones y traspasos externos) IPF. IPF como máximo por el mismo importe aportado en el plan para importes superiores a €, contratable hasta el % TAE A 1 AÑO POR VENCIDO. (El la TAE mínima: 2,99%, el la TAE máxima: 3,06%) Abono en efectivo del 5% TAE abonado en cuenta entre la fecha de la aportación y el (El la TAE máxima:2,91%, el la TAE mínima:2,86%)")

9

¿Cuáles son las diferencias entre un Plan de Previsión Asegurado y un Plan de Pensiones Individual?

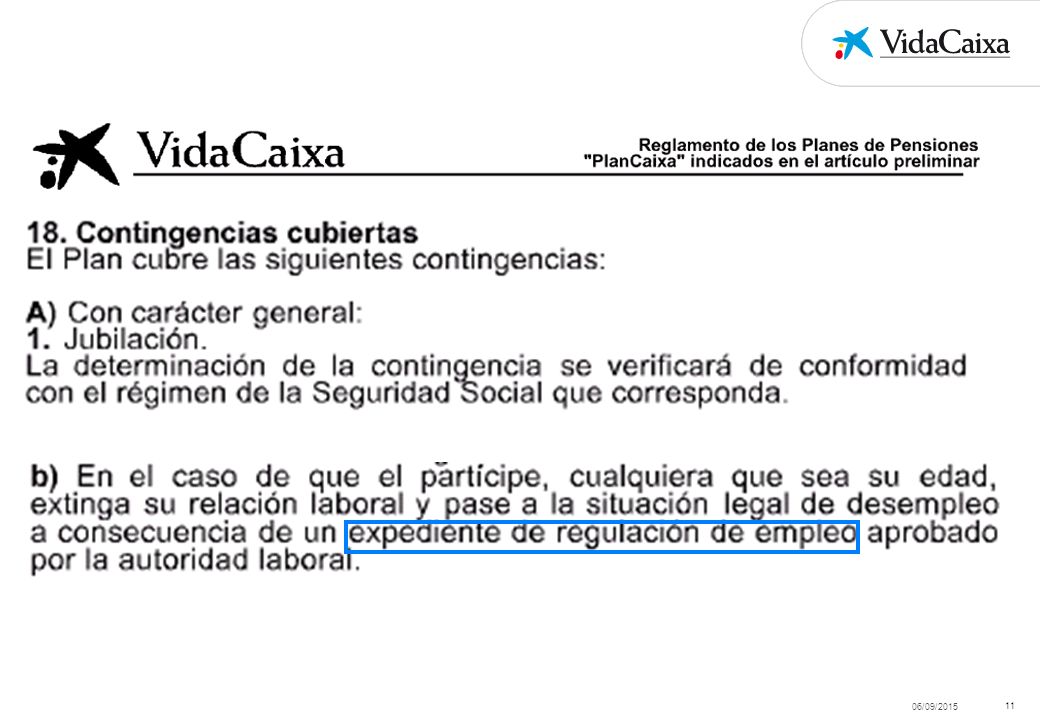

Modalidades de contratación Rentabilidad Garantizada Liquidez Formas de cobro Posibilidad de traspaso Planes de Pensiones (PlanCaixa) Monetarios No Sólo en los supuestos legales: Jubilación Invalidez (Incapacidad Permanente Total, Absoluta y Gran Invalidez) Fallecimiento Dependencia (severa y gran dependencia) Desempleo de larga duración Enfermedad grave Capital Renta financiera Renta de seguros Mixta Pagos sin periodicidad Si. Entre Planes de Pensiones, entre Planes de Previsión Asegurados y entre ambos. Renta fija medio-largo plazo Renta fija mixta Renta variable mixta Renta variable Garantizados Si (Al periodo de cada una de las emisiones) Planes de Previsión Asegurados (PlanCaixa Asegurado) Ahorro sistemático (corto plazo) Sí. A 6 meses (renovándose el 30/06 y el 31/12) Capital Oferta múltiple de tipos de interés (medio y largo plazo) Sí. Al plazo elegido por el cliente (entre 1 y 30 años) Con esta diapositiva puedes trabajar las principales diferencias entre ambos productos. Nos podemos ayudar de los efectos de la presentación para que los asistentes nos sigan e interactuen. El objetivo es repasar las características principales de los productos que planifican la jubilación, repasar los supuestos de liquidez, así como las formas de cobro y la posibilidad de traspaso entre ellos. Puedes preguntar a los asistentes si conocían la existencia de dos modalidades de PPA. Puedes remarcar que actualmente el PPA sólo admite el cobro en forma de capital.

Monetarios. No. Sólo en los supuestos legales: Jubilación. Invalidez (Incapacidad Permanente Total, Absoluta y Gran Invalidez) Fallecimiento. Dependencia (severa y gran dependencia) Desempleo de larga duración. Enfermedad grave. Capital. Renta financiera. Renta de seguros. Mixta. Pagos sin periodicidad. Si. Entre Planes de Pensiones, entre Planes de Previsión Asegurados y entre ambos. Renta fija medio-largo plazo. Renta fija mixta. Renta variable mixta. Renta variable. Garantizados. Si (Al periodo de cada una de las emisiones) Planes de Previsión Asegurados. (PlanCaixa Asegurado) Ahorro sistemático (corto plazo) Sí. A 6 meses (renovándose el 30/06 y el 31/12) Capital. Oferta múltiple de tipos de interés (medio y largo plazo) Sí. Al plazo elegido por el cliente (entre 1 y 30 años) Con esta diapositiva puedes trabajar las principales diferencias entre ambos productos. Nos podemos ayudar de los efectos de la presentación para que los asistentes nos sigan e interactuen. El objetivo es repasar las características principales de los productos que planifican la jubilación, repasar los supuestos de liquidez, así como las formas de cobro y la posibilidad de traspaso entre ellos. Puedes preguntar a los asistentes si conocían la existencia de dos modalidades de PPA. Puedes remarcar que actualmente el PPA sólo admite el cobro en forma de capital.")

10

2% 3% Oferta especial para los participes del Plan de Pensiones

Para aquellos clientes que realicen un traspaso externo a uno de los siguientes planes de pensiones individuales y/o Plan de Previsión Asegurado, efectivo antes del obtendrán un abono del incentivo. Se realizarán diferentes fechas de abono el abono se realizará el día , , y el Condiciones de la promoción: Si el cliente abandona el plan antes del se le penaliza proporcionalmente al importe transcurrido entre ambas fechas. Promoción valida para traspasos externos de planes de pensiones individuales/empleo cuya entidad gestora no sea VidaCaixa Con comisión < 2% Con comisión > 2% 2% 3% Absoluto Absoluto

12

Renta vitalicia (de seguros) Pagos sin periodicidad regular

¿Cuáles son las modalidades de cobro en un Plan de Pensiones? Capital Cobro único Renta financiera Cobro periódico, dónde se determina el importe y la duración hasta agotar los derechos consolidados Renta vitalicia (de seguros) Cobro periódico que permite transformar los derechos consolidados en una renta vitalicia sin tener que rescatar previamente el PPI (Rentas Plan) Mixta Combina la modalidad de capital y renta En esta presentación el objetivo que perseguimos es: Conocer las diferentes modalidades de cobro de un plan de pensiones (en este sentido hay que dejar claro que las que se reflejan en la diapositiva son todas las que la actual normativa reguladora de los Planes de Pensiones permite, si bien luego hay que estar a lo que el Reglamento de cada Plan de Pensiones contempla para ese caso concreto). El Rentas Plan es una renta de seguros vitalicia que deriva de un Plan de Pensiones (no rescatado) y, en consecuencia, no se debe confundir con la Renta Vitalicia (antigua PVI) Pagos sin periodicidad regular Es un pago periódico, dónde se determina el importe y la duración hasta agotar los derechos consolidados.

Cobro periódico que permite transformar los derechos consolidados en una renta vitalicia sin tener que rescatar previamente el PPI (Rentas Plan) Mixta. Combina la modalidad de capital y renta. En esta presentación el objetivo que perseguimos es: Conocer las diferentes modalidades de cobro de un plan de pensiones (en este sentido hay que dejar claro que las que se reflejan en la diapositiva son todas las que la actual normativa reguladora de los Planes de Pensiones permite, si bien luego hay que estar a lo que el Reglamento de cada Plan de Pensiones contempla para ese caso concreto). El Rentas Plan es una renta de seguros vitalicia que deriva de un Plan de Pensiones (no rescatado) y, en consecuencia, no se debe confundir con la Renta Vitalicia (antigua PVI) Pagos sin periodicidad regular. Es un pago periódico, dónde se determina el importe y la duración hasta agotar los derechos consolidados.")

13

Renta financiera

14

Renta vitalicia (de seguros)

La actual curva de tipos hace especialmente atractiva la posibilidad de rescatar el plan de pensiones en forma de renta de seguros (RENTA PLAN) para aprovechar su alta rentabilidad, pudiendo o no conservar los derechos consolidados.

para aprovechar su alta rentabilidad, pudiendo o no conservar los derechos consolidados.")

15

Conclusiones VidaCaixa es la 2ª Gestora de Planes de Pensiones de España. Primera si incluimos los PPAs Tiene toda la gama de productos según necesidades. Planes Garantizados, Plan de Previsión Asegurado… Todos los productos tienen una incentivación atractiva por traspaso. 2 ó 3 %, IPF Profesionales altamente cualificados a los que poder acudir. 222 Oficinas entre Sevilla y Cádiz Disponibles todas las formas de cobro que permiten los planes de pensiones. R. Financiera, Renta de seguros…

16

¡Muchas Gracias!

Presentaciones similares

![1 [Febrero 2010] Propuesta de Colaboración Escuela Técnica Superior De Arquitectura.](/2/320987/big_thumb.jpg "1 [Febrero 2010] Propuesta de Colaboración Escuela Técnica Superior De Arquitectura.>")

>")

.>")

Audio Conferencia.>")