Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Principales problemas y perspectivas Reunión mensual CARBAP 26 de agosto del 2009 Soc. Rural de 25 de Mayo (BA)

.")

2

ADONDE ESTAMOS EN GANADOS Y CARNES?

3

CAMBIOS ESTRUCTURALES Y COYUNTURALES Desplazamiento de la ganadería a suelos y zonas más pobres, forzado y “sostenido” por la agricultura (granos). Políticas públicas orientadas a “pisar” el precio al consumidor, concentrando los “actores”y basadas en Control de precios Control de volúmenes a exportar Subsidios a la producción Crecimiento del engorde a corral “subsidio dependiente” en detrimento del engorde pastoril. Sequía masiva y prolongada.

4

EVOLUCION DE PRECIOS Y COSTOS

5

Fuente: Revista Márgenes Agropecuarios CRIA: Precios: +42% Costos: +96%

6

SUBSIDIOS A FEED LOTS para faena con destino exclusivo a consumo Desequilibró la cadena

7

RESULTADOS FEED LOT evolución kg netos 180-300 Precio compra3,75 $/kg Precio venta3,80 $/kg Margen bruto-55 $ Valores al 20-8-2009 Compensación300 $ Resultado neto245$ % S/ compra neta40% % S/ venta neta22%

8

Fuente: ONCCA: Para la categoría más liviana 2,41 $/CAB/DIA

9

Fuente: ONCCA y datos propios

10

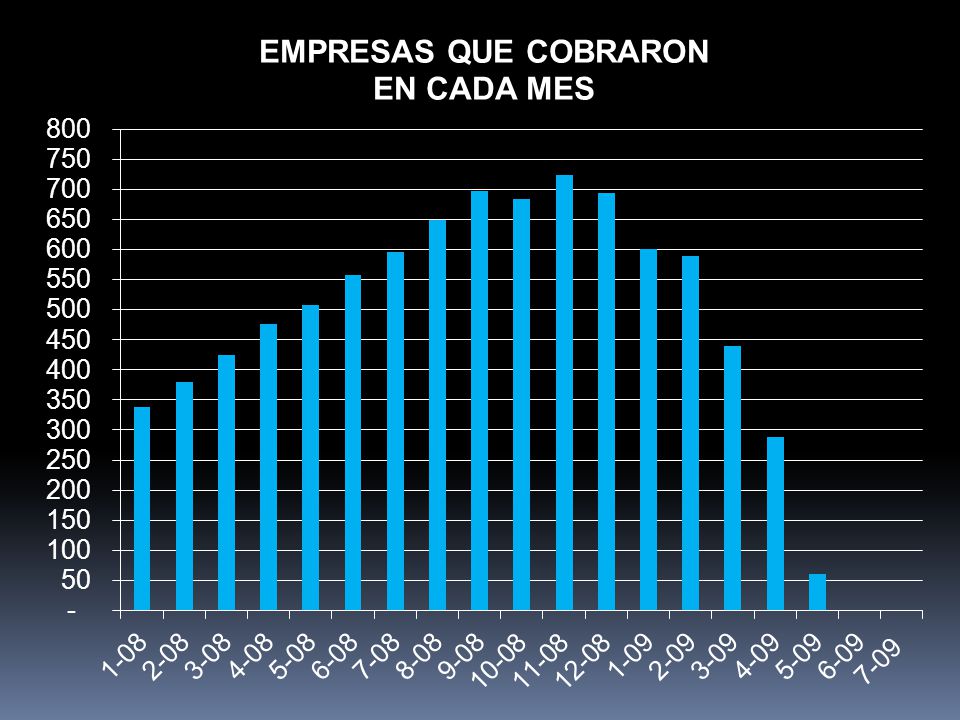

CONCENTRACION DEL NEGOCIO La oferta de feed lot ha representado entre el 60 y e 70% del consumo definido ( 40% de la faena total) Hasta el 24 de agosto habían cobrado subsidio cerca de 900 empresas 20 ( 2,2%) de ellas representan cerca del 30% de los subsidios cobrados 50 ( 5,5%)representan más del 40% de los subsidios. Buena parte de la propiedad del ganado está en manos de matarifes y frigoríficos y carnicerías integradas Los subsidios representan 12% del valor de la venta del total de ganado vendido en Argentina

11

El “EFECTO TENAZA” Los subsidio para faenas de consumo interno y La discriminación a las exportaciones Han producido cambios significativos en las faenas

12

A un ritmo de 500 mil novillos menos por año, en 5 años no tendremos más novillos para exportar !!! Fuente: ONCCA,SAGPyA. 2009 estimado proyectando 1° cuatrimestre con ajuste propios

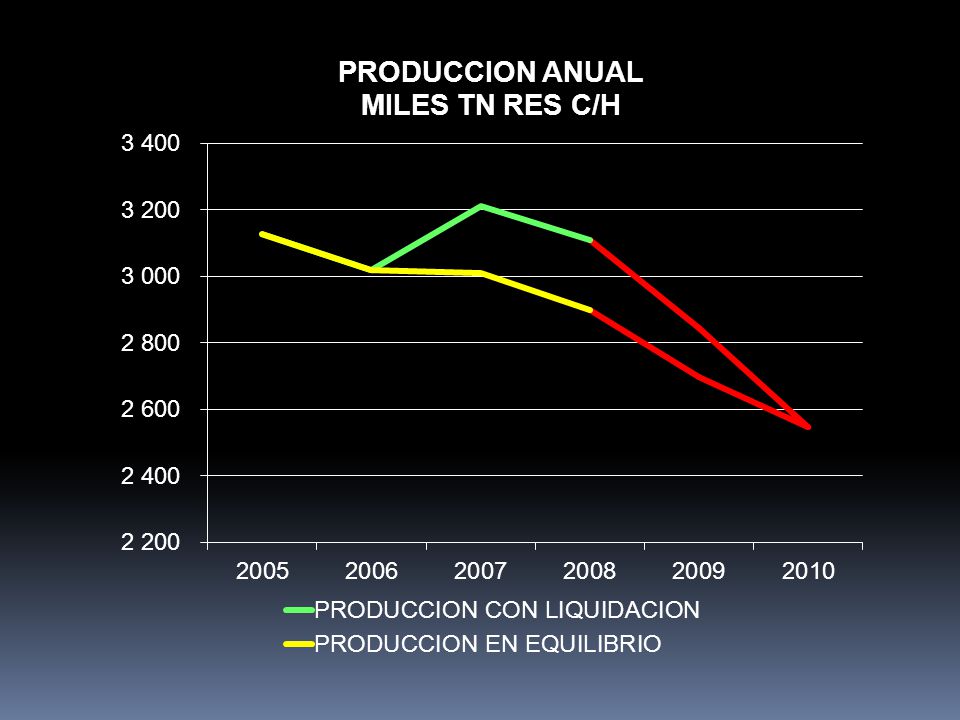

13

Como consecuencia cae sistemáticamente el peso de faena Fuente: ONCCA hasta 11/08 y 2009 con datos propios

14

ALTA FAENA DE HEMBRAS que participan cerca del el 50% de la faena total! (en julio representó más del 50,5%) Se habla de liquidación de vacas, pero el tema es más complejo

Se habla de liquidación de vacas, pero el tema es más complejo.")

15

TAN PREOCUPANTE QUE EL INCREMENTO DE FAENA DE VACAS ES EL ENVEJECIMIENTO DEL RODEO Fuente: ONCCA y SENASA

16

EN ESTE CONTEXTO QUE MEDIDAS HA TOMADO EL GOBIERNO NACIONAL?

17

Para “paliar las consecuencias generadas por las condiciones desfavorables del sector” (SIC) Por ternero vendido, en un período de 15-17 meses desde la gestación hasta el destete y hasta 300 cabezas por productor Mientras tanto en la “fiesta” de los subsidios al feed lot, por 3 meses de engorde, para la categoría de menor valor y SIN LIMITE de cabezas. 300 $ 36 $

18

DEMANDA PERSPECTIVAS

19

LA DEMANDA INTERNA En los primeros 7 meses el consumo por habitante se mantiene en niveles de 70 kgs/hab./año. (en junio 75 kg) Exceso de oferta de carne cara (liviano de FL) y faltante de barata (excedentes de Novillo y vacas) Los precios al consumidor ( básicamente en carnicerías) han crecido por encima de los valores del ganado y de la carne mayorista. Esto último y el potencial crecimiento del valor del “recupero” permitirán atenuar los aumentos de precios al consumidor cuando suba el ganado.

Exceso de oferta de carne cara (liviano de FL) y faltante de barata (excedentes de Novillo y vacas) Los precios al consumidor ( básicamente en carnicerías) han crecido por encima de los valores del ganado y de la carne mayorista. Esto último y el potencial crecimiento del valor del recupero permitirán atenuar los aumentos de precios al consumidor cuando suba el ganado..")

20

Control de precios SCI ROE ROJO

21

Fuente: SAGPYA y Corsecuer LOS CUEROS COMIENZAN A RECUPERAR ACTIVIDAD Y SE ESPERAN NIVELES DE PRECIO RAZONABLES PARA FIN DE AÑO

22

“ CARTEL” QUE PERJUDICA AL SECTOR DE GANADOS Y CARNES En Uruguay los cueros se están pagando entre 45 y 50% más caros Los precios en Argentina no responden a la caída de precios internacionales sino a un oligopsolio consentido por el Gobierno. El Gobierno subió el impuesto a la exportación del 17% al 22% incrementando la “protección”. Los “recuperos” están entre 0 y 0,10$/kg res para consumo y 0 y – 0,15$/kg para exportadores (incluye una parte de vaca). El margen de la Faena se incrementó entre 20 y 40 $/kg vivo lo que implica hoy un “extramargen” del 4 y 5% sobre valor res.

. El margen de la Faena se incrementó entre 20 y 40 $/kg vivo lo que implica hoy un extramargen del 4 y 5% sobre valor res..")

23

MARGEN PARA ABSORVER PARCIALMENTE SUBAS EN EL GANADO La recuperación del valor de cuero (recuperación de los mercados y caídas de la faena) gererará un margen de absorción ante futuros aumentos de ganado de por lo menos un 5%. El aumento significativo de los márgenes minoristas en los últimos 4 meses permitirá absorber entre 7y 10% de aumentos del ganado. Si se da previsibilidad a las exportaciones se podría absorber otro 5% con “subsidios” de cortes exportados En resumen: se podría absorber hasta un 15% de aumento de ganado sin que impacte a pleno en los precios al consumidor.

24

LA DEMANDA EXTERNA: Caída del consumo mundial en carne vacuna, estimado en un 2,2% estará atenuada por una caída de la producción del 1,8%. La demanda que se congeló” en el último trimestre del 2008, está recuperando actividad. Las exportaciones argentinas recuperaron volúmen, a buen precio.

25

Datos: SENASA

26

OFERTA PERSPECTIVAS

27

Fuente: SENASA hasta 2° 2008 2009 y 2010 estimaciones propias

28

Vacas22,3 22,623,423,923,722,120,021,0 Terneros 13,514,014,214,413,311,010,4

30

Como están los pagos de los subsidios a los feed lots ?

33

PASO DE: 250 kk a 845 kk

34

PREVISIÓN DE LA OFERTA PRÓXIMOS MESES

35

Estimaciones propias, base SENASA

36

La oferta pastoril estará “diezmada” por las ventas anticipadas a feed lots y faena previas al invierno Las perspectivas climáticas indican una recuperación de lluvias para septiembre/octubre lo que implicará retención de haciendas para engorde pastoril y menor oferta de invernada para corrales. El esquema de subsidios se irá complicando y la caída de oferta de reposición hará que los corrales reduzcan su actividad hasta que el aumento de los precios de venta “compensen” la caída de los subsidios. La caída de la oferta pastoril y de los feed lots provocarán reducción de la oferta del último bimestre del 2009 que caerá por debajo de la demanda con lo que los precios comenzarán a subir en números significativos.

37

Esto realimentará el ciclo de retención y profundizará la caída de la oferta. Transitaremos un período de fuertes conflictos entre los operadores, consumidores y Gobierno que a pesar de todo no podrá neutralizar la suba de precios. Para el 2010 y 2011 se espera una caída de la oferta equivalente a 15% menos que la del 2008 (-500 mil Tn) que profundizará el esquema de altos precios. No se visualiza posibilidades reales de importación CON O SIN CAMBIOS EN LAS POLÍTICAS PÚBLICAS EL AUMENTO DE PRECIOS DE GANADO ES INEVITABLE Y CON ELLO LA RECUPERACIÓN DEL SECTOR.

que profundizará el esquema de altos precios. No se visualiza posibilidades reales de importación CON O SIN CAMBIOS EN LAS POLÍTICAS PÚBLICAS EL AUMENTO DE PRECIOS DE GANADO ES INEVITABLE Y CON ELLO LA RECUPERACIÓN DEL SECTOR..")

38

NUEVAS MEDIDAS ANUNCIADAS 31-7-08 y el 20-8-09 1.ENCAJES (ROE ROJO) Sin encaje para los 4 cortes del R+L y 3 cortes de la rueda, termoprocesados y menudencias Baja del 65 al 30% del resto de los cortes 2.EMISIÓN DE de ROE’s en 5 días hábiles 3.Nuevo Plan Ganadero (nuevo???) Plan más terneros (hasta 16.500/500 vacas) Modernizacion consumo Cuarteo Tipificación

Sin encaje para los 4 cortes del R+L y 3 cortes de la rueda, termoprocesados y menudencias Baja del 65 al 30% del resto de los cortes 2.EMISIÓN DE de ROE’s en 5 días hábiles 3.Nuevo Plan Ganadero (nuevo ) Plan más terneros (hasta /500 vacas) Modernizacion consumo Cuarteo Tipificación")

39

PRINCIPALES BARRERAS A REMOVER Y ACCIONES SUBSIDIOS A FEED LOTS FALTA DE PREVISIBILIDAD EN EXPORTACIONES MODIFICAR ESQUEMA EN CUEROS “BLANQUEAR” EXCESO DE MARGENES COMERCIALES QUE PERMITIRAN ABSORVER PARCIALMENTE FUTUROS AUMENTOS DEL GANADO BENEFICIOS IMPOSITIVO PARA CRIA (1 AÑO)

")

40

Muchas gracias Preguntas?victor@victortonelli.com.ar

Presentaciones similares

.>")