Descargar la presentación

La descarga está en progreso. Por favor, espere

2

CEPAL, Naciones Unidas Santiago de Chile, 27 al 30 deenero de 2003 XV SEMINARIO REGIONAL DE POLÍTICA FISCAL

3

División Control de Gestión Dirección de Presupuestos MINISTERIO DE HACIENDA CONTROL DE GESTIÓN PÚBLICA

4

TEMARIO I.ASPECTOS GENERALES II.DEFINICIONES ESTRATÉGICAS III.INDICADORES DE DESEMPEÑO IV.EVALUACIONES V.FONDO CONCURSABLE VI.BALANCE DE GESTION INTEGRAL VII.PROGRAMA DE MEJORAMIENTO DE LA GESTION VIII.SINTESIS. LA EXPERIENCIA CHILENA

5

I. ASPECTOS GENERALES

6

Gasto Público15.614.3 Como % PIB 23.5% DATOS BÁSICOS SECTOR PÚBLICO CHILENO (Gobierno Central) Cifras en millones de US$ de 2001

Cifras en millones de US$ de 2001")

7

DATOS BÁSICOS SECTOR PÚBLICO CHILENO (Gobierno Central) Cifras en millones de US$ de 2001

Cifras en millones de US$ de 2001")

8

Dotación Efectiva de Empleo Público (a) 149.494 Como % de Fuerza de Trabajo Ocupada 2.8% Número de Ministerios (b) 19 Número de Servicios (c) 173 Notas: (a)No incluye Fuerzas Armadas y de Orden (b)No incluye Presidencia, Poder Judicial, Congreso y Contraloría (c)No incluye Gobernaciones (50) DATOS BÁSICOS SECTOR PÚBLICO CHILENO (Gobierno Central) Cifras del 2001

Como % de Fuerza de Trabajo Ocupada 2.8% Número de Ministerios (b) 19 Número de Servicios (c) 173 Notas: (a)No incluye Fuerzas Armadas y de Orden (b)No incluye Presidencia, Poder Judicial, Congreso y Contraloría (c)No incluye Gobernaciones (50) DATOS BÁSICOS SECTOR PÚBLICO CHILENO (Gobierno Central) Cifras del 2001")

9

¿QUE Y COMO LO HACEN LOS GOBIERNOS? Desafío significativo en el ámbito de las actividades de Gobierno. Transformación desde la provisión de bienes públicos a proveedor de servicios masivos. Hoy 3/4 de las actividades de gobierno consisten en entrega de servicios

10

¿QUE Y COMO LO HACEN LOS GOBIERNOS? La provisión de servicios debe producirse en forma transparente y objetiva Los resultados en organizaciones de gobierno deben considerar: –Multiples mandantes –Amplios y algunas veces difusos objetivos –Provision de servicios libres de pago DESEMPEÑO EN EL SECTOR PÚBLICO

11

EL PROBLEMA DEL MANAGMENT CONTROL EN EL SECTOR PUBLICO (1). Perspectiva Privada COMPAÑIA CONSUMIDORES PROVEEDOR DE RECURSOS BALANCE$$$ INSUMOSBIENES Y SERVICIOS INGRESOS $$$ COSTOS $$$

12

EL PROBLEMA DEL MANAGMENT CONTROL EN EL SECTOR PUBLICO (2) ENTIDADES DE GOBIERNO CIUDADANOS PROVEEDOR DE RECURSOS INSUMOSBIENES Y SERVICIOS PUBLICOS COSTOS $$$ HACIENDA FONDOS IMPUESTOS ITEMESPRESUP. + VALORACION DEL DESEMPEÑO = PRESUPUESTO POR RESULTADOS INFORMACION DE DESEMPEÑO

13

DiscusiónAprobación Ejecución Evaluación Formulación PRESUPUESTO POR RESULTADOS Proceso Presupuestario

14

CONTROL DE GESTIÓN EVALUACIÓN INDICADORES DE DESEMPEÑO FONDO CONCURSABLE BGI PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN DEFINICIONES ESTRATÉGICAS

15

EVALUACIÓN INDICADORES DE DESEMPEÑO FONDO CONCURSABLE BGI PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN DEFINICIONES ESTRATÉGICAS II. DEFINICIONES ESTRATEGICAS

16

OBJETIVO Recoger información estratégica de la institución que permita orientar la formulación del presupuesto.

17

CONTENIDOS Ley orgánica o decreto que rige la institución Misión Objetivos Estratégicos Productos Estratégicos o Relevantes Clientes/Usuarios/Beneficiarios

18

EVALUACIÓN INDICADORES DE DESEMPEÑO FONDO CONCURSABLE BGI PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN DEFINICIONES ESTRATÉGICAS III. INDICADORES DE DESEMPEÑO

19

ANTECEDENTES DE EXPERIENCIA CHILENA Inicio en 1994 Acercamiento creciente partiendo en forma voluntaria Indicadores vinculados al presupuesto Política de apertura: Congreso y público en general. Sujetos a crecientes estándares de calidad

20

OBJETIVOS Inducir mejoras en información Fundamentar la discusión de resultados Posibilitar la evaluación de los servicios Apoyar el proceso de formulación de políticas Facilitar el establecimiento de compromisos de resultado

21

ACTORES DEL PROCESO SERVICIOS PÚBLICOS CONGRESO NACIONAL MINISTERIO DE HACIENDA

22

MATRIZ AMBITO-DIMENSION EFICACIA EFICIENCIA ECONOMÍA CALIDAD PROCESO PRODUCTO RESULTADO AMBITOS DE CONTROL DIMENSIONESDIMENSIONES

23

ENFASIS DEL MINISTERIO DE HACIENDA Cobertura de productos estratégicos o relevantes Vínculo de los indicadores y los recursos asignados Enfasis en la medición del ámbito de resultado Cobertura de la mayor cantidad posible de dimensiones y ámbitos de control (Matriz Ámbito-Dimensión)

")

24

EJEMPLOS DE INDICADORES DE DESEMPEÑO DimensiónNombre del Indicador Fórmula de CálculoÁmbito de Control EficaciaPorcentaje de familias atendidas por el Programa PRODECOP que superan línea de pobreza (N° de familias que superan la pobreza en año t / N° total de familias en el Programa en año t )*100 Resultado Final

*100 Resultado Final")

25

EJEMPLOS DE INDICADORES DE DESEMPEÑO DimensiónNombre del Indicador Fórmula de CálculoÁmbito de Control EficienciaPromedio de fiscalizaciones por fiscalizador N° de acciones de fiscalización / N° de fiscalizadores Resultado Intermedio

26

EJEMPLOS DE INDICADORES DE DESEMPEÑO DimensiónNombre del Indicador Fórmula de CálculoÁmbito de Control CalidadTiempo promedio de tramitación de solicitudes Sumatoria (Tiempo de procesamiento de solicitudes individuales)/ N° de solicitudes tramitadas Producto

/ N° de solicitudes tramitadas Producto")

27

SÍNTESIS DE INDICADORES DE DESEMPEÑO

28

SÍNTESIS DE INDICADORES DE DESEMPEÑO POR FUNCIONES

29

SÍNTESIS INDICADORES DE DESEMPEÑO AÑO 2002 AMBITOS DE CONTROL

30

SÍNTESIS INDICADORES DE DESEMPEÑO AÑO 2003 AMBITOS DE CONTROL

31

EVALUACIÓNES INDICADORES DE DESEMPEÑO FONDO CONCURSABLE BGI PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN DEFINICIONES ESTRATÉGICAS IV. EVALUACIONES

32

EVALUACION Programas Evaluación Programas Gubernamentales Evaluación de Impacto Evaluación en Profundidad Módulo de Impacto Institucionales Evaluación Comprehensiva del Gasto

33

ANTECEDENTES DE EXPERIENCIA CHILENA Inicio en 1997 Vinculados al presupuesto Programas seleccionados con el Congreso Nacional Medición del desempeño por evaluadores independientes a través de paneles de expertos

34

ANTECEDENTES DE EXPERIENCIA CHILENA Paneles con autoridad para solicitar información Contrapartes en ministerios/servicios a cargo de los programas Basado en la metodología de marco lógico Entregados entre 4 y 9 meses Informado al Ministerio de Hacienda, el Congreso y la ciudadanía

35

OBJETIVO Generar información evaluativa que apoye la asignación de recursos y la gestión de los programas.

36

SINTESIS: N° DE EVALUACIONES Período 1997 - 2002

37

SINTESIS: GASTO DE EVALUACIONES (MILES US$ AÑO 2002) NOTAS: (*) Se considera el gasto efectivo del programa en el año en que fue evaluado, los programas que han sido reevaluados, hecho ocurrido a partir del año 2001, se consideran sólo una vez (**) Considera el gasto de las evaluaciones realizadas en el año 2001(año en que éstas se inician) y 2002. (***) En el total sólo se adicionan las evaluaciones de impacto que no fueron objeto de una evaluación anterior y no considera la evaluación comprehensiva del gasto. (****) Corresponde al presupuesto asignado al Ministerio de Agricultura en el año 2002.

En el total sólo se adicionan las evaluaciones de impacto que no fueron objeto de una evaluación anterior y no considera la evaluación comprehensiva del gasto. (****) Corresponde al presupuesto asignado al Ministerio de Agricultura en el año")

38

EVALUACION DE PROGRAMAS GUBERNAMENTALES

39

METODOLOGÍA La metodología utilizada se basa en la metodología de marco lógico. La metodología de marco lógico es utilizada por el Banco Interamericano de Desarrollo (BID), el Banco Mundial y otras agencias internacionales. Es una herramienta que permite el análisis del ordenamiento, consistencia y cumplimiento de los objetivos (fin, propósito, componente y actividades) del programa.

, el Banco Mundial y otras agencias internacionales. Es una herramienta que permite el análisis del ordenamiento, consistencia y cumplimiento de los objetivos (fin, propósito, componente y actividades) del programa..")

40

EVALUACIONES DE IMPACTO

41

OBJETIVOS Integrar la evaluación de los resultados de los programas, entendidos como los beneficios de corto, mediano y largo plazo (impacto del programa) según corresponda, con la evaluación de eficiencia y economía en el uso de recursos y con los aspectos relativos a la gestión de los procesos internos de los programas. Utilización de instrumentos y metodología rigurosas de recolección y análisis de información.

42

ASPECTOS Resultado del Programa a nivel de productos (producción de bienes y servicios y sus atributos), resultados intermedios y finales o impacto. Aspectos Institucionales y de Gestión. Uso de Recursos (Eficiacia / Economía) Costos Financieros Costos no financieros Medición Global del Desempeño Recomendaciones

Costos Financieros Costos no financieros Medición Global del Desempeño Recomendaciones.")

43

EVALUACIÓN COMPREHENSIVA DEL GASTO EVALUACIÓN COMPREHENSIVA DEL GASTO

44

Evaluar el conjunto de procedimientos, programas y políticas que determina un Ministerio. Lo anterior implica evaluar la racionalidad de la estructura institucional y la distribución de funciones entre los distintos servicios que componen en Ministerio, así como también evaluar la eficacia, eficiencia y economía en el uso de los recursus institucionales. OBJETIVOS

45

INDICADORES DE DESEMPEÑO FONDOCONCURSABLE BGI PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN DEFINICIONES ESTRATÉGICAS V. FONDO CONCURSABLE EVALUACIÓN

46

Presupuesto vigente Presupuesto Inercial Fondo Común Concursable Año t Año t+1 FONDO CONCURSABLE

47

ASPECTOS 1.Justificación del programa 2.Población objetivo y beneficiaria 3.Antecedentes presupuestarios y de costos, y petición presupuestaria 4.Fin y propósito del programa 5.Descripción de componentes 6.Indicadores y medios de verificación

48

FONDO COMÚN CONCURSABLE 2002 Distribución Porcentual (*) Recursos asignados: US$ 178 millones de dólares en 150 Programas

Recursos asignados: US$ 178 millones de dólares en 150 Programas")

49

EVALUACIÓN INDICADORES DE DESEMPEÑO FONDO CONCURSABLE BGI PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN DEFINICIONES ESTRATÉGICAS VI. BALANCE DE GESTIÓN INTEGRAL (BGI)

.")

50

OBJETIVO Dar conocer al Congreso Nacional los resultados de la gestión anual de los servicios públicos. La importancia de este instrumento radica en que constituye una cuenta pública y por lo tanto, es el medio a través del cual la institución da a conocer sus principales logros y desafíos futuros.

51

BGIBGI ESTRUCTURA DEL BGI Descripción de los aspectos más relevantes de las líneas de acción sobre los cuales se desarrollará la gestión del servicio durante el año en curso IV. DESAFIOS Resultados de la gestión, incluyendo informe de desempeño, de gestión financiera, de recursos humanos, entre otros aspectos. III. RESULTADOS DE LA GESTION Identificación de la institución en aspectos tales como: estructura organizacional, dotación, principales productos. II. IDENTIFICACION Presentación de las definiciones estratégicas y de los resultados más relevantes de la institución. I. PRESENTACION

52

BALANCE DE GESTIÓN INTEGRAL Los servicios que no elaboran BGI que presentan Ley de Presupuesto son 10 y corresponden a las partidas del Congreso Nacional, Poder Judicial, Contraloría General de la República, Ministerio Público, y los Gobiernos Regionales del Ministerio de Interior. Este Instrumento es presentado por un promedio anual de 120 Servicios.

53

EVALUACIÓN INDICADORES DE DESEMPEÑO FONDO CONCURSABLE BGI PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN PMG DEFINICIONES ESTRATÉGICAS VII. PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN

54

Con el Art. 6° de la Ley N°19.553 (1) se inició el desarrollo de los Programas de Mejoramiento de la Gestión (PMG). Estos programas asocian el cumplimiento de objetivos de gestión a un incentivo de carácter monetario para los funcionarios que se desempeñan en 180 (2) servicios públicos. (1)Ley N°19-553 de febrero de 1998 y Decreto N°475 de mayo de 1998. (2)Incluye los 5 servicios descentralizados del Ministerio de Salud. ANTECEDENTES LEGALES (1)

se inició el desarrollo de los Programas de Mejoramiento de la Gestión (PMG). Estos programas asocian el cumplimiento de objetivos de gestión a un incentivo de carácter monetario para los funcionarios que se desempeñan en 180 (2) servicios públicos. (1)Ley N° de febrero de 1998 y Decreto N°475 de mayo de (2)Incluye los 5 servicios descentralizados del Ministerio de Salud. ANTECEDENTES LEGALES (1).")

55

ANTECEDENTES LEGALES (2) El cumplimiento de los objetivos de gestión otorga el derecho, en el año siguiente, a un incremento en la remuneración del personal del servicio. –3% - (90 a 100% de cumplimiento) –1,5% (89 a 75% de cumplimiento) –0% (menos de 75% de cumplimiento)

–1,5% (89 a 75% de cumplimiento) –0% (menos de 75% de cumplimiento).")

56

OBJETIVOS Centrar su atención en el adecuado funcionamiento de áreas y sistemas que garanticen una mejor gestión global de las instituciones. Reforzar el cumplimiento de normas y orientaciones del nivel central, incluído el propio sistema de control de gestión.

57

OBJETIVOS Las áreas y sistemas incorporado al PMG han considerado preferentemente mejorar los servicios a la ciudadanía, las condiciones de trabajo y valoración de los funcionarios públicos.

58

ACTORES DEL PROCESO RED DE EXPERTOS DIPRES (Depto.de Gestión) CONTRAPARTE PMG RESPONSABLE DE CADA SISTEMA JEFE SERVICIO Y EQUIPO DIRECTIVO FUNCIONARIOS COMITÉ DE MINISTROS

CONTRAPARTE PMG RESPONSABLE DE CADA SISTEMA JEFE SERVICIO Y EQUIPO DIRECTIVO FUNCIONARIOS COMITÉ DE MINISTROS")

59

EJEMPLO: PROGRAMA MARCO PMG 2002 ÁreasSistemas/Proyectos RECURSOS HUMANOS Capacitación Higiene y Seguridad y Mejoramiento de Ambientes de Trabajo. Evaluación de Desempeño ATENCIÓN A USUARIOS Oficinas de Información, Reclamos y Sugerencias, OIRyS Simplificación de Trámites PLANIFICACIÓN/ CONTROL DE GESTION Planificación /Control de Gestión AUDITORIA INTERNA Auditoria Interna DESCONCENTRACIÓN Compromisos de Desconcentración 2000 – 2002. ADMINISTRACIÓN FINANCIERO - CONTABLE Sistema de Compras y Contrataciones del Sector Público Administración Financiero-Contable Etapa/Objetivo de Gestión X X X X X X X X X X ENFOQUE DE GÉNERO Enfoque de Género X

60

RESULTADOS CUMPLIMIENTO PMG 2001

61

PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN 2001 RESUMEN GENERAL DE CUMPLIMIENTO

63

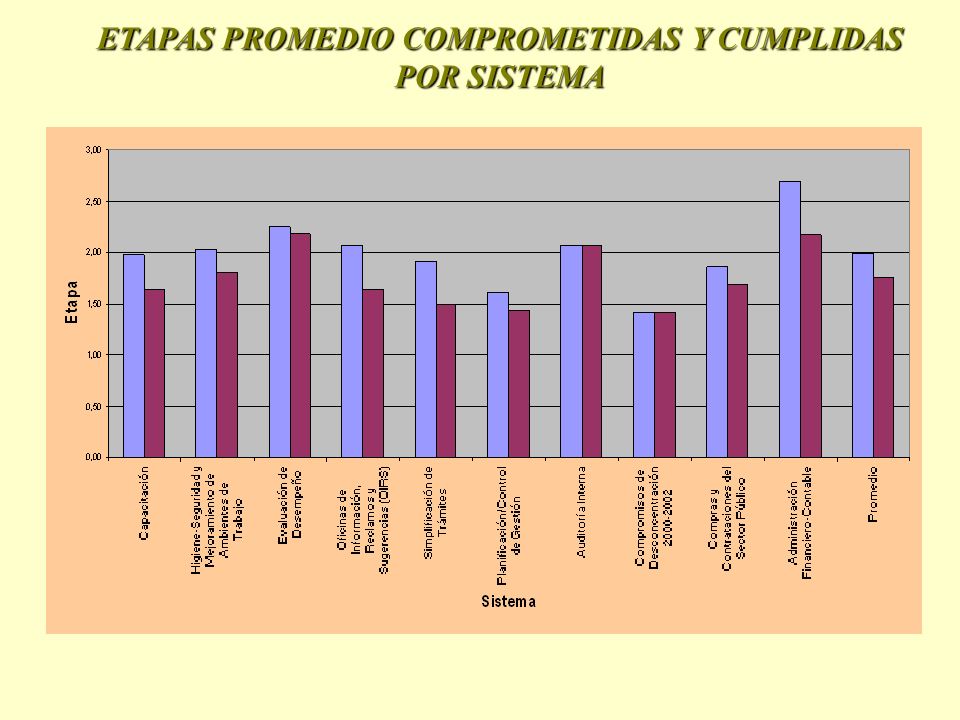

ETAPAS PROMEDIO COMPROMETIDAS Y CUMPLIDAS POR SISTEMA

64

RESULTADOS FORMULACIÓN PMG 2002

65

Servicios que Presentan PMG 2002 Número de servicios públicos que deben elaborar PMG, según Ley 19.553 y Ley 19.618. Tipo de ServiciosN° Servicios que elaboran Servicios Desconcentrados/ Descentralizados 89 Servicios No Desconcentrados86 Servicios Adscritos7 Total Servicios Públicos182 SubTotal175

66

VIII. SINTESIS DE LA EXPERIENCIA CHILENA

67

ITINERARIO INSTRUMENTOS DE CONTROL DE GESTION

68

CLAVES PARA EL EXITO La experiencia chilena muestra que es posible construir y operar un sistema de monitoreo del desempeño en un país en vías de desarrollo El proceso de reforma chilena no fue motivada por una crisis, sino por una necesidad de información

69

CLAVES PARA EL EXITO Factores que afectan positivamente: Instituciones públicas fuertes Servidores públicos honestos Larga tradición de servicios públicos fuertes Dinamismo del sector público: privatización, descentralización y desconcentración

70

CLAVES PARA EL EXITO Factores que afectan positivamente : Finanzas públicas sanas en un medio ambiente de crecimiento Instituciones presupuestariamente jerarquizadas permiten la conducción del Ministerio de Hacienda sobre otros ministerios Procesos presupuestarios, procedimientos y programaciones presupuestarias vinculados con la cultura del sector público Información del desempeño y toma de decisiones presupuestarias, adaptados a los procedimientos de preparación del presupuesto

71

SIGNIFICADO DE PRESUPUESTO POR RESULTADOS Y ESTRATEGIA DE IMPLEMENTACION Racionalidad del sistema de control de gestión –No hay un instrumento único que responda todas las preguntas –En vez de eso, la existencia de un sistema de monitoreo y evaluación –Retroalimentación de los ciudadanos no es un tema de marketing sino de democracia

72

SIGNIFICADO DE PRESUPUESTO POR RESULTADOS Y ESTRATEGIA DE IMPLEMENTACION Presupuesto por resultados –Evitar la asociación mecánica de asignaciones presupuestarias a mediciones del desempeño –Habilidad para mostrar una discusión presupuestaria “inteligente”, con información de desempeño. Opuesto a “incrementalismo ”

73

SIGNIFICADO DE PRESUPUESTO POR RESULTADOS Y ESTRATEGIA DE IMPLEMENTACION Estrategia de Implementación –Desarrollo de Confianzas –Introducción Voluntaria, mejorando estándares –Consistencia, reforzamiento del conjunto de herramientas

74

FIN DE LA PRESENTACIÓN

Presentaciones similares

Principales Avances y Desafíos tras 10 años de Aplicación y Perfeccionamientos.>")