Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Mercado del Dinero Sesión 8

2

EL SIGNIFICADO DEL DINERO

Conjunto de activos de la economía que utilizan normalmente los individuos para comprar BB y SS a otras personas. Es el medio generalmente aceptado para el cumplimiento de las obligaciones que resultan del proceso económico de cambio.

3

FUNCIONES BÁSICAS DEL DINERO EN LA ECONOMÍA

Medio general de pago o cambio. Merced a esta función puede progresar la división del trabajo y por tanto, la productividad con que se realiza el proceso de producción. También facilita el ahorro y por consiguiente, la acumulación de capital. Unidad de cuenta. Al servir el dinero como medio general de pago, el valor de mercado de los BB y SS se expresa en unidades monetarias. Depósito de valor. Sirve como forma de mantener riqueza. Como depósito de valor. En concreto, es un activo financiero (representa un activo para los individuos que lo poseen y un pasivo para las instituciones que lo generan). El dinero es el activo más líquido de la Economía pero también posee la desventaja de su rentabilidad nula.

. El dinero es el activo más líquido de la Economía pero también posee la desventaja de su rentabilidad nula.")

4

Historia del Dinero Trueque: Cambio de una mercancía por otra distinta. Requiere que le mercancía se divisible y fácil de almacenar y trasladar. Cauri: Pequeña concha que empezó su uso en China y se extendió a África y Asia. Las primeras monedas surgen en Asía menor hacia VII a.c. Los bancos de depósito (comerciales) y de emisión (centrales) surgen en el siglo XVI El billete aparece el siglo XVII

y de emisión (centrales) surgen en el siglo XVI. El billete aparece el siglo XVII.")

5

LOS TIPOS DE DINERO: LA EVOLUCIÓN DEL DINERO

Dinero Mercancía. El dinero adopta la forma de una mercancía que tiene un valor intrínseco (metales preciosos: oro y plata). Dinero Fiduciario. Dinero que carece de valor intrínseco y que simplemente se establece como dinero por decreto gubernamental.

. Dinero Fiduciario. Dinero que carece de valor intrínseco y que simplemente se establece como dinero por decreto gubernamental.")

6

EL DINERO EN LAS ECONOMÍAS MODERNAS: LA OFERTA MONETARIA

M1 = Efectivo en Manos del Público + Depósitos a la Vista + Cheques de Viaje M2 = M1 + Depósitos de Ahorro (no movilizables mediante cheques) M3 ó Disponibilidades Líquidas = M2 + Depósitos a Plazo M4 ó Activos Líquidos en Manos del Público (ALP) = M3 + Activos de Alta Liquidez

M3 ó Disponibilidades Líquidas = M2 + Depósitos a Plazo. M4 ó Activos Líquidos en Manos del Público (ALP) = M3 + Activos de Alta Liquidez.")

7

LOS BANCOS Y LA CREACIÓN DE DINERO

Los bancos, junto con las cajas de ahorro y otras instituciones financieras, detentan las cuentas corrientes o depósitos que son el componente del dinero bancario de la oferta monetaria M1. Los bancos transfieren fondos de los prestamistas a los prestatarios y de esta forma crean activos financieros, como p.e. las cuentas corrientes o depósitos. Los bancos persiguen la obtención de beneficios (ingresos > costes). Los ingresos los obtendrán de los activos rentables y los costes se derivan de los intereses pagados por los fondos recibidos y de los gastos de intermediación.

. Los ingresos los obtendrán de los activos rentables y los costes se derivan de los intereses pagados por los fondos recibidos y de los gastos de intermediación.")

8

BALANCE DE UN BANCO: ESQUEMA DE SUS OPERACIONES

ACTIVO PASIVO (Uso de los recursos) (Fuentes de financiación) Reservas (o Encaje) Activos Rentables Otras Cuentas Depósitos Préstamos del Bco Central Fondos Propios Otras Cuentas En términos generales lo bancos al desempeñar su actividad deben cuidar simultáneamente: la liquidez, la rentabilidad y la solvencia.

(Fuentes de financiación) Reservas (o Encaje) Activos Rentables. Otras Cuentas. Depósitos. Préstamos del Bco Central. Fondos Propios. Otras Cuentas. En términos generales lo bancos al desempeñar su actividad deben cuidar simultáneamente: la liquidez, la rentabilidad y la solvencia.")

9

EL ENCAJE BANCARIO Las entidades financieras cuando reciben un depósito tienen que dejar un porcentaje en caja para atender retiradas de efectivo. Este porcentaje es precisamente el "encaje bancario" o "coeficiente de reservas". El Banco Central determina dicho porcentaje, es decir, la proporción de los depósitos del público que las entidades financieras tienen que guardar en forma de activos líquidos (efectivo en caja o reservas en el Banco Central) para poder atender las retiradas de efectivo.

para poder atender las retiradas de efectivo.")

10

EL PROCESO DE CREACIÓN DE DINERO I

Los bancos tienen un único pasivo, los depósitos, y dos clases de activos (los depósitos en el BCR para obtener liquidez, y los préstamos a los clientes, con los que obtiene rentabilidad). Supongamos que tenemos una alcancía con S/ y lo ingresamos en el Banco 1. El coeficiente de reservas o encaje está establecido en un 2%. Banco 1 (inicial) Banco 1 (final) Reservas Depósitos Reservas 200 Depósitos Préstamos

. Supongamos que tenemos una alcancía con S/ y lo ingresamos en el Banco 1. El coeficiente de reservas o encaje está establecido en un 2%. Banco 1 (inicial) Banco 1 (final) Reservas Depósitos Reservas 200. Depósitos Préstamos")

11

EL PROCESO DE CREACIÓN DE DINERO II

Supongamos ahora que el Banco 1 concede un préstamo a una determinada empresa y que ésta realiza unos pagos con el dinero. Los que reciben el dinero trabajan con el Banco 2 donde lo depositan íntegramente. Supongamos que quien recibe los euros los deposita en un tercer banco, entonces: Banco 2 (inicial) Banco 2 (final) Reservas Depósitos Reservas 196 Depósitos Préstamos Banco 3 (inicial) Banco 3 (final) Reservas Depósitos Reservas 192 Depósitos Préstamos

Banco 2 (final) Reservas Depósitos Reservas 196. Depósitos Préstamos Banco 3 (inicial) Banco 3 (final) Reservas Depósitos Reservas 192. Depósitos Préstamos")

12

EL PROCESO DE CREACIÓN DE DINERO III

Y así el proceso continuará. De forma que la posición final del sistema bancario será: Conjunto Sistema Bancario Activo Pasivo Reservas o Encaje Depósitos Préstamos

13

Creación de dinero Las entidades financieras crean dinero mediante depósitos y prestamos. El importe total de dinero bancario generado por las entidades financieras viene determinado por el "Multiplicador del dinero bancario"

14

Multiplicador del Dinero

La creación de depósitos se suele denominar Proceso Multiplicador del Dinero: 𝑀𝑢𝑙𝑡𝑖𝑝𝑙𝑖𝑐𝑎𝑑𝑜𝑟 𝑑𝑒𝑙 𝑑𝑖𝑛𝑒𝑟𝑜 𝐵𝑎𝑛𝑐𝑎𝑟𝑖𝑜= 1 𝐶𝑜𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑡𝑒 𝑑𝑒 𝑅𝑒𝑠𝑒𝑟𝑣𝑎 Entonces: ∆ 𝐷𝑒𝑝𝑜𝑠𝑖𝑡𝑜𝑠 𝐵𝑎𝑛𝑐𝑎𝑟𝑖𝑜𝑠= 1 𝐶𝑜𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑡𝑒 𝑑𝑒 𝑅𝑒𝑠𝑒𝑟𝑣𝑎 ∆ 𝐷𝑒𝑝𝑜𝑠𝑖𝑡𝑜 𝐼𝑛𝑖𝑐𝑖𝑎𝑙

15

Multiplicador del Dinero

En el caso que venimos analizando el coeficiente de reservas es del 2%. Entonces el multiplicador del dinero bancario será: Multiplicador del dinero bancario = 1 / 0,02 = 50 Por tanto, las entidades financieras podrían generar un volumen de dinero bancario 50 veces superior al de los depósitos que manejan: si el depósitos inicial es de S/ , el dinero bancario que se podría generar es de S/ Este sería el importe potencial máximo de dinero bancario que se podría generar, lo que no quiere decir que efectivamente se genere: puede que la banca no emplee todo el importe disponible en la concesión de créditos, puede que los créditos concedidos no retornen en su totalidad como depósitos a las entidades financieras, etc.

16

Ejercicio Cuanto dinero se podría generar por un deposito de S/ , si tenemos en el país una tasa de encaje del 15%.

17

El Banco Central de Reserva del Perú (BCRP)

Notas: _____________________________________________________________

18

Banco Central de Reserva del Perú (BCRP)

La Constitución Política del Perú (1993) establece dos aspectos fundamentales sobre el BCRP: La autonomía del Banco en el marco de su Ley Orgánica (Ley 26123) La preservación la estabilidad monetaria (cuidar que no haya inflación). Notas: _____________________________________________________________

establece dos aspectos fundamentales sobre el BCRP: La autonomía del Banco en el marco de su Ley Orgánica (Ley 26123) La preservación la estabilidad monetaria (cuidar que no haya inflación). Notas: _____________________________________________________________.")

19

Funciones del BCRP Regular la moneda y el crédito del sistema financiero. Administrar las reservas internacionales. Emitir billetes y monedas. Informar sobre las finanzas nacionales. Notas: _____________________________________________________________

20

¿Qué es la inflación? Es el incremento general y sostenido de los precios de los productos y servicios que se ofertan y demandan en la sociedad, y que hace que el dinero pierda valor. Preguntas: ¿El aumento del precio del pan, significa que hay inflación? ¿El aumento permanente del precio de los combustibles, significa que hay inflación? Notas: _____________________________________________________________

21

¿Por qué la inflación muy alta es perjudicial?

Período 1: puede comprar 6 latas de leche 2 latas de leche Período 2: ½ lata de leche Período 3: Notas: _____________________________________________________________ Cuando hay inflación, el dinero pierde valor, y la misma cantidad de dinero permite adquirir menos bienes y servicios.

22

Inflación

23

Peru: Inflación más baja durante 2002 - 2010

(Variación % anual) Fuente: FMI, Latin Focus Consensus Forecasts Agosto 2009

Fuente: FMI, Latin Focus Consensus Forecasts Agosto")

24

Causas de la inflación Exceso de Demanda que la oferta no puede cumplir. Incremento de las materias primas. Expansión de la oferta monetaria.

25

Política Monetaria: BCRP controla la inflación

Efecto en: el ahorro, el consumo, y la inversión Impacto en las tasas de interés de ahorros y préstamos BCRP: Fija TASA DE INTERES DE REFERENCIA BCRP: Analiza el mercado Notas: _____________________________________________________________

26

¿Qué pasa si el BCRP prevé que suba la inflación?

LA IDEA: POR EJEMPLO RESTRINGIR CONSUMO BCR BANCOS 1 2 Tasas Activas (créditos) Tasas Pasivas (depósitos) Tasa de Interés de Referencia Bancos Tasa Interés Pasiva Bancos Tasa Interés Activa Notas: _____________________________________________________________ 3 3 Depósitos en Bancos. Depósitos extranjeros. Más US$ en el mercado. Tipo de cambio tiende a la baja. Créditos Liquidez Persona Menor consumo (compras)

Tasas Pasivas (depósitos) Tasa de Interés de Referencia. Bancos. Tasa Interés Pasiva. Bancos. Tasa Interés Activa. Notas: _____________________________________________________________ Depósitos en Bancos. Depósitos extranjeros. Más US$ en el mercado. Tipo de cambio tiende a la baja. Créditos. Liquidez Persona. Menor consumo (compras)")

27

El BCRP y las Metas de Inflación

Desde 2002, la política monetaria se conduce bajo un esquema de Metas Explícitas de Inflación. Para el 2012 Meta explicita de inflación: 2% +- 1% Es decir, la inflación de 2012 podría ser 1% ó 3%. El objetivo es no tener tasas de inflación fuera de dicho rango. Notas: _____________________________________________________________

28

Administración de las Reservas Internacionales

Las reservas internacionales son las divisas que todo Banco Central (de cada país) invierte en el exterior y que pueden ser fácilmente convertidos en medios de pago. Las reservas internacionales representan la disponibilidad de divisas para situaciones extraordinarias del país. Notas: _____________________________________________________________

invierte en el exterior y que pueden ser fácilmente convertidos en medios de pago. Las reservas internacionales representan la disponibilidad de divisas para situaciones extraordinarias del país. Notas: _____________________________________________________________.")

29

¿Qué pasa si…? 1. El Gobierno quiere financiar un proyecto ferroviario que unirá a todas las regiones del país, por ello, ha solicitado al BCRP financiar parte del proyecto. ¿Se podría utilizar las Reservas Internaciones Netas - RIN? 2. Debido al buen desempeño de la economía peruana en los tres últimos años, numerosos inversionistas del exterior traen sus dólares al Perú para comprar soles; en este escenario, el tipo de cambio comienza a caer fuertemente. ¿El BCR podría utilizar las RIN, para salir a comprar dólares al mercado para detener la caída de su precio? Notas: _____________________________________________________________

30

El crecimiento sostenido de las Reservas Internacionales Peruanas

Notas: _____________________________________________________________ Fuente: Series estadísticas del BCRP.

31

Emisión de billetes y monedas: otra función del BCRP

A fin de facilitar la fluidez de las transacciones en efectivo que realice el público, se debe tener en cuenta: cantidad, calidad y denominaciones de los billetes y monedas. La demanda de billetes y monedas del público tiene dos componentes: Demanda para Transacciones (depende la economía e inflación). Demanda para Reposición (reemplazo de billetes y monedas deteriorados). Notas: _____________________________________________________________

. Demanda para Reposición (reemplazo de billetes y monedas deteriorados). Notas: _____________________________________________________________.")

32

BALANCE DEL BCRP ACTIVO Reservas de oro y de divisas

Créditos a los bancos comerciales Activos reales Otros Activos Activos sobre el sector público PASIVO Pasivo Monetario o Base Monetaria - Efectivo en Manos del Público. - Efectivo en poder del sistema crediticio - Activos de caja del sistema bancario (Depósitos de los bancos comerciales) Pasivo No Monetario - Capital y Reservas del BCRP - Depósitos del Sector Público (Tesoro) Reservas Bancarias

Pasivo No Monetario. - Capital y Reservas del BCRP. - Depósitos del Sector Público (Tesoro) Reservas. Bancarias.")

33

Demanda y Oferta de Dinero

34

Demanda de Dinero La gente quiere tener una parte de su dinero en efectivo (demanda de dinero) por diversos motivos, entre los que destacan: Para poder realizar transacciones, es decir para poder pagar las compras que realizan. La cantidad demandada por este motivo depende principalmente del nivel de renta: a mayor renta, mayor consumo y por tanto mayor demanda de dinero (y a menor renta lo contrario). Demanda como activo financiero: el dinero tiene un valor y el público puede preferir mantener una parte de su riqueza en forma de dinero, especialmente en momentos de incertidumbre. En lugar de tener el dinero en un banco que puede quebrar, o en acciones que se pueden hundir, en periodos de crisis la gente puede preferir tener el dinero en casa.

. Demanda como activo financiero: el dinero tiene un valor y el público puede preferir mantener una parte de su riqueza en forma de dinero, especialmente en momentos de incertidumbre. En lugar de tener el dinero en un banco que puede quebrar, o en acciones que se pueden hundir, en periodos de crisis la gente puede preferir tener el dinero en casa.")

35

Demanda de Dinero La demanda de dinero, presenta una relación negativa con el tipo de interés: Si suben los tipos aumenta el coste de oportunidad de tener el dinero líquido y no tenerlo depositado en un banco donde produce intereses. Por ello, la gente tratará de mantener en líquido el mínimo necesario. Si por el contrario bajan los tipos este coste de oportunidad se reduce, lo que hará que a la gente no le importe mantener en efectivo una mayor proporción de sus ahorros.

36

Demanda de Saldos Reales

𝐿=𝑘𝑌−ℎ𝑖 𝑘,ℎ>0 L: Demanda de saldos reales k: Sensibilidad de la demanda de saldos reales al nivel de renta h: Sensibilidad de la demanda de saldos reales al tipo de interés

37

Demanda de Saldos Reales

Esta relación inversa entre tipos de interés y demanda de dinero se puede representar en una gráfica.

38

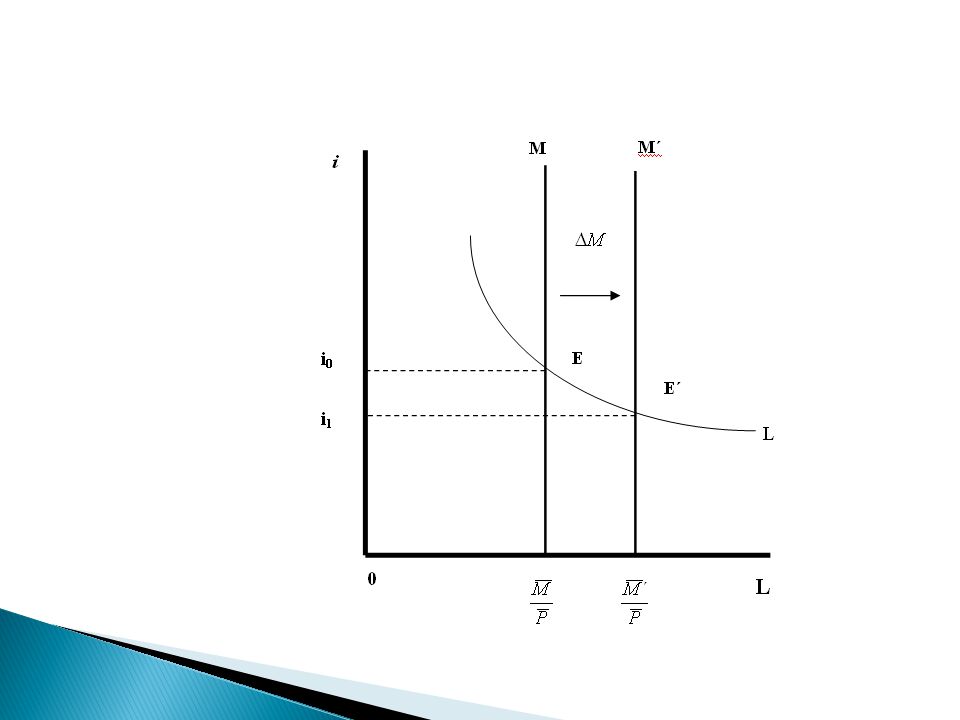

Demanda de Saldos Reales

Variaciones en el tipo de interés provocan movimientos a lo largo de la curva: Mientras que variaciones en el nivel de renta provocan desplazamientos de la curva: Si aumenta la renta, aumentará el consumo, lo que llevará a la gente a mantener más dinero en efectivo para pagar las compras: la curva de demanda de dinero se desplaza hacia la derecha (para un mismo tipo de interés se demandará más dinero). Si baja la renta, disminuirá el consumo y, por tanto, la necesidad de la gente de mantener dinero en efectivo: la curva de demanda de dinero se desplaza hacia la izquierda.

. Si baja la renta, disminuirá el consumo y, por tanto, la necesidad de la gente de mantener dinero en efectivo: la curva de demanda de dinero se desplaza hacia la izquierda.")

39

Variaciones del nivel de renta

40

Oferta Monetaria La cantidad nominal de dinero es controlada por el BCRP, esta dada y es igual a 𝑀 , como el nivel de precios esta dado y es 𝑃 constante la oferta monetaria real es: 𝑀 𝑃 𝑀 : Cantidad nominal de Dinero 𝑃 : Nivel de precios.

41

Equilibrio del Mercado del dinero

Se da el equilibrio de demanda y oferta de dinero: 𝑀 𝑃 =𝐿 𝑀 𝑃 =𝑘𝑌−ℎ𝑖

42

Curva LM Curva LM 𝑖= 1 ℎ 𝑘𝑌− 𝑀 𝑃

43

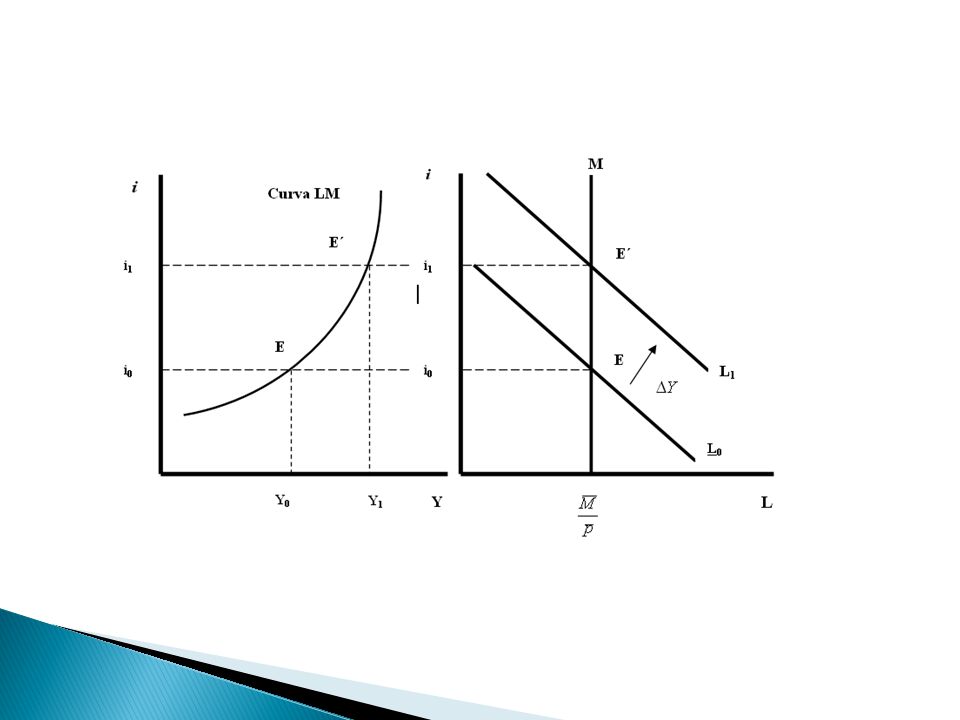

Obteniendo la curva LM Para cualquier nivel del tipo de interés, un aumento de la renta provoca un aumento en la demanda de dinero. El aumento de la renta produce un aumento del tipo de interés de equilibrio.

44

Obteniendo la curva LM El equilibrio en el mercado de dinero (y los mercados financieros) implica que un aumento de la renta tiene como efecto un incremento en el tipo de interés. La curva LM representa las combinaciones de renta y tipo de interés que equilibran el mercado de dinero: tiene pendiente positiva.

implica que un aumento de la renta tiene como efecto un incremento en el tipo de interés. La curva LM representa las combinaciones de renta y tipo de interés que equilibran el mercado de dinero: tiene pendiente positiva.")

45

Desplazamientos en la curva LM

Un aumento de la oferta monetaria provoca un desplazamiento hacia abajo de la curva LM. Una reducción del nivel de precios, también. Las contraciones de la oferta de dinero y las alzas de precios desplazan la LM hacia arriba.

46

Desplazamientos en la curva LM

Resumiendo: El equilibrio en los mercados financieros implica que, para un nivel dado de oferta monetaria real, un incremento en el nivel de renta (que provoca un aumento en la demanda de dinero) va acompañado de un aumento del tipo de interés. Una expansión monetaria desplaza la curva LM hacia abajo; una contracción monetaria la desplaza hacia arriba.

va acompañado de un aumento del tipo de interés. Una expansión monetaria desplaza la curva LM hacia abajo; una contracción monetaria la desplaza hacia arriba.")

47

Teoría Cuantitativa del dinero

48

Impresión de dinero QXfA

49

La teoría cuantitativa del dinero

Es una teoría simple que relaciona la tasa de inflación con la tasa de crecimiento de la oferta monetaria. Comienza con el concepto de velocidad…

50

Velocidad Concepto básico: la tasa a la cual circula el dinero

Definición: el número de veces que un billete promedio cambia de manos en un determinado período de tiempo Ejemplo: En 2012, S/.500 mil millones en transacciones Oferta monetaria = S/.100 mil millones Un Sol medio es usado en cinco transacciones en 2012 Entonces, velocidad = 5 Para que €500 mil millones en transacciones ocurran cuando la oferta de dinero es sólo de €100 mil millones, cada euro debe ser usado, en promedio, en 5 transacciones.

51

Velocidad, continuación

Esto sugiere la siguiente definición: dónde V = velocidad T = valor de todas las transacciones M = oferta de dinero

52

Velocidad, continuación

Utilizamos el PIB nominal como un aproximación de las transacciones totales. Entonces, dónde P = precio de la producción (deflactor del PIB) Y = cantidad producida (PIB real) P Y = valor de la producción (PIB nominal) Puede preguntar a sus estudiantes si conocen la diferencia entre PIB nominal y el valor de las transacciones. Respuesta: El PIB nominal incluye sólo el valor de compra de los bienes finales, mientras que las transacciones totales incluyen también los bienes intermedios. Aunque hay diferencias, ambos conceptos están muy correlacionados. Por otra parte, nuestros modelos dan más relieve al PIB sobre el que existe una gran abundancia de datos. Por ello, de aquí en adelante utilizaremos la velocidad en relación con la renta.

Y = cantidad producida (PIB real) P Y = valor de la producción (PIB nominal) Puede preguntar a sus estudiantes si conocen la diferencia entre PIB nominal y el valor de las transacciones. Respuesta: El PIB nominal incluye sólo el valor de compra de los bienes finales, mientras que las transacciones totales incluyen también los bienes intermedios. Aunque hay diferencias, ambos conceptos están muy correlacionados. Por otra parte, nuestros modelos dan más relieve al PIB sobre el que existe una gran abundancia de datos. Por ello, de aquí en adelante utilizaremos la velocidad en relación con la renta.")

53

La ecuación cuantitativa

La ecuación cuantitativa M V = P Y proviene de la anterior definición de velocidad Es una identidad: Se cumple debido a la manera de definir las variables.

54

La demanda de dinero y la ecuación cuantitativa

M/P = saldo monetario real, el poder de compra de la oferta monetaria. Una función de demanda de dinero simple: 𝑀 𝑃 =𝑘𝑌 dónde k: Sensibilidad de la demanda de saldos reales al nivel de renta k = cuánto dinero desea mantener la gente por cada Sol de renta.

55

La demanda de dinero y la ecuación cuantitativa

Demanda de dinero: (M/P ) = k Y Ecuación cuantitativa: M V = P Y La conexión entre ellas: k = 1/V Cuando la gente mantiene mucho dinero en relación a su renta (k es alto), el dinero cambia de manos de forma poco frecuente (V es baja).

= k Y. Ecuación cuantitativa: M V = P Y. La conexión entre ellas: k = 1/V. Cuando la gente mantiene mucho dinero en relación a su renta (k es alto), el dinero cambia de manos de forma poco frecuente (V es baja).")

56

Volviendo a la teoría cuantitativa de dinero

Comienza con la ecuación cuantitativa Supón que V es constante y exógena: Con este supuesto, la ecuación cuantitativa puede escribirse cómo

57

La teoría cuantitativa del dinero, continuación

Cómo se determina el nivel de precios: Con V constante, la oferta monetaria determina el PIB nominal (P Y ). El nivel de precios es P = (PIB nominal)/(PIB real). Puede ser útil subrayar el orden (lógico, aunque no necesariamente cronológico) en el cual las variables están determinadas en el modelo (y en otros modelos que los estudiantes van a aprender en el curso). Para empezar, el PIB se determina fuera del modelo (el PIB real viene determinado por el modelo del capítulo 3, que es completamente independiente de la oferta de dinero o la velocidad, u otras variables nominales). En segundo lugar, la teoría cuantitativa determina el PIB nominal. En tercer lugar, los valores del PIB nominal y real conjuntamente determinan el nivel de precios (es un ratio entre PIB nominal y real). Si en un ejercicio el estudiante olvida el orden lógico en el que se determinan las variables endógenas (o a un nivel más fundamental, qué variables son endógenas y cuáles exógenas) es poco probable que logre la buena nota a la que aspira. (Observe la semejanza entre cómo se determina P y la definición del deflactor del PIB dada en el capítulo 2).

. El nivel de precios es P = (PIB nominal)/(PIB real). Puede ser útil subrayar el orden (lógico, aunque no necesariamente cronológico) en el cual las variables están determinadas en el modelo (y en otros modelos que los estudiantes van a aprender en el curso). Para empezar, el PIB se determina fuera del modelo (el PIB real viene determinado por el modelo del capítulo 3, que es completamente independiente de la oferta de dinero o la velocidad, u otras variables nominales). En segundo lugar, la teoría cuantitativa determina el PIB nominal. En tercer lugar, los valores del PIB nominal y real conjuntamente determinan el nivel de precios (es un ratio entre PIB nominal y real). Si en un ejercicio el estudiante olvida el orden lógico en el que se determinan las variables endógenas (o a un nivel más fundamental, qué variables son endógenas y cuáles exógenas) es poco probable que logre la buena nota a la que aspira. (Observe la semejanza entre cómo se determina P y la definición del deflactor del PIB dada en el capítulo 2).")

58

La teoría cuantitativa del dinero, continuación

Recuerde La tasa de crecimiento de un producto es igual a la suma de las tasas de crecimiento. La ecuación cuantitativa en tasas de crecimiento:

59

La teoría cuantitativa del dinero, continuación

(la letra griega “pi”) denota la tasa de inflación: El resultado de la diapositiva anterior: Despejamos y obtenemos

denota la tasa de inflación: El resultado de la diapositiva anterior: Despejamos y obtenemos.")

60

La teoría cuantitativa del dinero, continuación

El crecimiento económico normal requiere una determinada cantidad de crecimiento de la oferta monetaria para facilitar el crecimiento de las transacciones. Un crecimiento del dinero que exceda esta cantidad conduce a la inflación. El texto en esta diapositiva constituye una forma intuitiva de entender la ecuación. Para los estudiantes que se sienten más cómodos con ejemplos numéricos, puede ofrecerles el siguiente: Suponga que, a largo plazo, el PIB real está creciendo al 3% anual. Es decir, la producción, la renta y el gasto están todos creciendo al 3%. Esto significa que también subirá el volumen de transacciones. El Banco Central podrá alcanzar el objetivo de inflación cero (en promedio, a largo plazo) simplemente estableciendo un crecimiento de la oferta de dinero del 3%, en cuyo caso estará ofreciendo exactamente el dinero suficiente para facilitar el crecimiento de las transacciones.

simplemente estableciendo un crecimiento de la oferta de dinero del 3%, en cuyo caso estará ofreciendo exactamente el dinero suficiente para facilitar el crecimiento de las transacciones.")

61

La teoría cuantitativa del dinero, continuación

Y/Y depende del crecimiento en los factores de producción y el progreso técnico (por ahora tomamos todo esto como dado). Así, la teoría cuantitativa predice una relación uno a uno entre los cambios en la tasa de crecimiento del dinero y los cambios en la tasa de inflación. Nota: La teoría no predice que la tasa de inflación vaya a ser igual a la tasa de crecimiento del dinero. Predice que un cambio en la tasa de crecimiento del dinero causará un cambio igual en la tasa de inflación.

. Así, la teoría cuantitativa predice una relación uno a uno entre los cambios en la tasa de crecimiento del dinero y los cambios en la tasa de inflación. Nota: La teoría no predice que la tasa de inflación vaya a ser igual a la tasa de crecimiento del dinero. Predice que un cambio en la tasa de crecimiento del dinero causará un cambio igual en la tasa de inflación.")

62

Confrontando la teoría cuantitativa con los datos

La teoría cuantitativa del dinero implica 1. Los países con mayores tasas de crecimiento del dinero deben tener mayores tasas de inflación. 2. La tendencia a largo plazo de la inflación en un país debe ser similar a la tendencia a largo plazo de la tasa de crecimiento del dinero en ese país. ¿Son los datos consistentes con estas consecuencias?

63

Datos internacionales sobre inflación y crecimiento del dinero

Turkey Ecuador Indonesia Belarus Argentina U.S. Switzerland Singapore Cada variable se mide como promedio anual en el período La correlación fuertemente positiva es evidencia favorable a la teoría cuantitativa del dinero. Fuente: International Financial Statistics. CAPÍTULO 4 El dinero y la inflación

64

Inflación y crecimiento del dinero en EE.UU., 1960-2006

A largo plazo, la inflación y la tasa de crecimiento del dinero se mueven conjuntamente, como predice la teoría cuantitativa. 0% 3% 6% 9% 12% 15% 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 Tasa de crecimiento de M2 La teoría cuantitativa del dinero intenta explicar la relación a largo plazo entre inflación y crecimiento de dinero, no la relación a corto plazo. A largo plazo, inflación y crecimiento del dinero están positivamente correlacionadas, como predice la teoría. (A corto plazo, sin embargo, la inflación y el crecimiento del dinero parecen correlacionadas ¡negativamente! Una posible explicación es que la causalidad se invierte en el corto plazo. Cuando sube la inflación (o se espera que suba) la FED corta el crecimiento de dinero. Si la economía cae y la inflación baja, la FED incrementa la cantidad de dinero. Puede ser más apropiado discutir esta cuestión en los capítulos sobre las fluctuaciones a corto plazo). Fuentes: IPC - BLS Oferta de dinero - Board of Governors of the Federal Reserve. Obtenido de Tasa de inflación slide 64

la FED corta el crecimiento de dinero. Si la economía cae y la inflación baja, la FED incrementa la cantidad de dinero. Puede ser más apropiado discutir esta cuestión en los capítulos sobre las fluctuaciones a corto plazo). Fuentes: IPC - BLS. Oferta de dinero - Board of Governors of the Federal Reserve. Obtenido de Tasa de inflación. slide 64.")

65

Señoriaje Para gastar más sin aumentar los impuestos o vender bonos, el gobierno puede imprimir dinero. El “ingreso” obtenido por imprimir dinero se llama señoriaje El impuesto inflacionario: Imprimir dinero para aumentar los ingresos genera inflación. La inflación es como un impuesto sobre la gente que mantiene dinero. En los EE.UU. el señoriaje representa sólo un 3% del ingreso total del gobierno. En Italia y Grecia el señoriaje a veces representa más del 10% del ingreso total. En países con hiperinflación, el señoriaje es muchas veces la mayor fuente de ingresos del gobierno, y la necesidad de imprimir dinero para afrontar gastos públicos es la principal causa de la hiperinflación. Véase el caso práctico: “La financiación de la Guerra de la Independencia de Estados Unidos”.

66

La inflación y la tasa de interés

La tasa de interés nominal, i no está ajustada por la inflación La tasa de interés real, r está ajustada por la inflación: r = i Esto probablemente lo hayan visto sus estudiantes si han tomado un curso introductorio en economía.

67

El efecto Fisher La ecuación de Fisher: i = r + S = I determina r .

Por tanto, un incremento en causa un aumento igual en i. Esta relación uno a uno se llama el efecto de Fisher. Observe que S e I son variables reales. En el capítulo 3 estudiamos los factores que determinan S e I. Estos factores no incluyen la velocidad, oferta de dinero, inflación u otras variables nominales. Por tanto, en la teoría clásica (a largo plazo) estamos aprendiendo que los cambios en el crecimiento de dinero o la inflación no afectan la tasa de interés real. Esa es la razón por la cual hay una relación uno a uno entre cambios en la tasa de inflación y cambios en la tasa de interés real. Nuevamente, el efecto de Fisher no implica que la tasa de interés nominal SEA IGUAL a la tasa de inflación. Implica que LOS CAMBIOS en la tasa de interés nominal igualan LOS CAMBIOS en la inflación, dado un valor constante de la tasa de interés real.

estamos aprendiendo que los cambios en el crecimiento de dinero o la inflación no afectan la tasa de interés real. Esa es la razón por la cual hay una relación uno a uno entre cambios en la tasa de inflación y cambios en la tasa de interés real. Nuevamente, el efecto de Fisher no implica que la tasa de interés nominal SEA IGUAL a la tasa de inflación. Implica que LOS CAMBIOS en la tasa de interés nominal igualan LOS CAMBIOS en la inflación, dado un valor constante de la tasa de interés real.")

68

La inflación y la tasa de interés nominal en EE.UU., 1955-2006

porcentaje anual 15 Tasa de interés nominal 10 5 Los datos son consistente con el efecto de Fisher. La inflación y la tasa de interés nominal están fuertemente correlacionadas. Sin embargo, no están perfectamente correlacionadas, lo cual no invalida en absoluto el efecto de Fisher. En el tiempo, las curvas de ahorro e inversión se mueven conjuntamente, provocando un movimiento en la tasa de interés real, lo que causa a su vez que la tasa de interés nominal cambie para un nivel dado de inflación. Sobre los datos: La tasa de inflación es el cambio porcentual (no ajustado estacionalmente) del IPC respecto al mismo mes del año anterior. La tasa nominal de interés es la tasa de Bonos del Tesoro a 3 meses en el mercado secundario (no ajustados por estacionalidad) Datos obtenidos de Tasa de inflación -5 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005

del IPC respecto al mismo mes del año anterior. La tasa nominal de interés es la tasa de Bonos del Tesoro a 3 meses en el mercado secundario (no ajustados por estacionalidad) Datos obtenidos de Tasa de inflación")

69

La inflación y la tasa de interés nominal entre países

Romania Zimbabwe Brazil Bulgaria Israel Germany U.S. La tasa de interés nominal es el tipo de interés de la deuda del gobierno a corto plazo. La inflación y las tasas de interés están medidas en promedios anuales en el período La fuerte relación positiva es evidencia del efecto de Fisher. Switzerland CAPÍTULO 4 El dinero y la inflación

70

La visión clásica de la inflación

La visión clásica: Un cambio en el nivel de precios es sólo un cambio en la unidad de medida. ¿Entonces, por qué es la inflación un problema social?

71

Los costes sociales de la inflación

…caen en dos categorías: 1. Costes cuando la inflación está prevista 2. Costes cuando la inflación es distinta a lo que la gente espera

72

Los costes de la inflación esperada: 1. Coste en suela de zapatos

Definición: los costes e inconvenientes de reducir los saldos monetarios para evitar el impuesto inflacionario. i saldos monetarios reales Entonces, el mismo gasto mensual pero menos dinero en la mano implica viajes más frecuentes al banco para retirar menores cantidades de efectivo.

73

Los costes de la inflación esperada: 2. Costes de menú

Definición: El coste de cambiar los precios. Ejemplos: Coste de imprimir nuevos menús Coste de imprimir y enviar nuevos catálogos Cuanto mayor es la inflación, con más frecuencia las empresas deben cambiar sus precios e incurrir en éstos costes.

74

Los costes de la inflación esperada: 3. Distorsión de precios relativos

Las empresas que se enfrentan a costes de menú cambian los precios con menos frecuencia. Ejemplo: Una empresa lanza sus nuevos catálogos cada Enero. A medida que el nivel de precios se incrementa a lo largo del año, los precios relativos de la empresa caerán. Empresas distintas cambian sus precios en momentos distintos, llevando a una distorsión de los precios relativos… …causando ineficiencias microeconómicas en la asignación de los recursos.

75

Los costes de la inflación esperada: 4. Tratamiento impositivo injusto

Algunos impuestos no se ajustan teniendo en cuenta la inflación, como el impuesto sobre las ganancias de capital. Ejemplo: Ene 1: Usted compra acciones de IBM por valor de S/.10,000 Dic 31: Vende las acciones por S/.11,000, su ganancia nominal de capital es S/.1000 (10%). Suponga = 10% durante el año. Su ganancia real de capital es S/.0. ¡¡Pero el gobierno le obliga a pagar impuestos sobre su ganancia nominal de S/.1000!! En la década de los 70, el impuesto sobre la renta en Estados Unidos no se ajustaba según la inflación. Había mucha gente que recibía aumentos nominales de su salario los suficientemente elevados como como para situarlos en una franja impositiva mayor, pero no lo suficientemente grandes como para evitar la caída de su salario real debido a la inflación. Esto llevó a ajustar las franjas impositivas según la inflación. Si la inflación hubiese sido alta durante , cuando mucha gente obtuvo grandes ganancias de capital, entonces hubiese habido presiones para indiciar los impuestos a las ganancias de capital.

. Suponga = 10% durante el año. Su ganancia real de capital es S/.0. ¡¡Pero el gobierno le obliga a pagar impuestos sobre su ganancia nominal de S/.1000!! En la década de los 70, el impuesto sobre la renta en Estados Unidos no se ajustaba según la inflación. Había mucha gente que recibía aumentos nominales de su salario los suficientemente elevados como como para situarlos en una franja impositiva mayor, pero no lo suficientemente grandes como para evitar la caída de su salario real debido a la inflación. Esto llevó a ajustar las franjas impositivas según la inflación. Si la inflación hubiese sido alta durante , cuando mucha gente obtuvo grandes ganancias de capital, entonces hubiese habido presiones para indiciar los impuestos a las ganancias de capital.")

76

Los costes de la inflación esperada: 5. Incomodidad general

La inflación hace más difícil comparar valores nominales entre distintos períodos de tiempo. Esto complica la planificación financiera a largo plazo. Ejemplos: Padres tratando de decidir cuánto ahorrar en previsión de los gastos futuros de la educación universitaria de sus hijos todavía niños. Gente de 30 años intentando decidir cuánto ahorrar para su jubilación. El gerente de una empresa intentando decidir si construir una nueva fábrica, que dará beneficios durante los próximos 20 años o más. Su abuela quejándose de que todo era más barato cuando ella tenía su edad. Una digresión tonta: Mi abuela frecuentemente tiene esta conversación conmigo, concluyendo que un dólar hoy no vale tanto como cuando ella era joven. Yo le pregunto ¿entonces, cuánto vale un dólar hoy en día? Ella piensa y me ofrece su estimación “alrededor de 60 centavos”. Entonces le ofrezco 60 centavos por cada dólar que tiene. Pero ella no acepta la oferta. :)

")

77

Si es distinto de e, entonces algunos ganarán a expensas de otros.

Coste adicional de la inflación imprevista: Redistribución arbitraria del poder de compra Muchos contratos a largo plazo no están indiciados, sino que se basan en e. Si es distinto de e, entonces algunos ganarán a expensas de otros. Ejemplo: deudores y acreedores Si > e, entonces (i ) < (i e) y el poder de compra se transfiere de los acreedores a los deudores. Si < e, entonces el poder de compra se transfiere de los deudores a los acreedores. Haga a sus estudiantes la siguiente pregunta retórica: ¿Se molestarían si alguien arbitrariamente le quitara parte de su riqueza a algunas personas para dárselas a otras? En realidad, esto es lo que sucede cuando la inflación difiere de lo esperado. Es imposible predecir cuándo la inflación será mayor que la esperada, cuándo menor y cuál será la diferencia. Por tanto, la redistribución de poder de compra es arbitraria y aleatoria. El libro le da un ejemplo numérico simple. (A corto plazo, cuando muchos salarios nominales están fijos por contrato, hay transferencias de poder de compra entre las empresas y sus empleados siempre que la inflación sea distinta de la esperada cuando los contratos se firmaron).

< (i e) y el poder de compra se transfiere de los acreedores a los deudores. Si < e, entonces el poder de compra se transfiere de los deudores a los acreedores. Haga a sus estudiantes la siguiente pregunta retórica: ¿Se molestarían si alguien arbitrariamente le quitara parte de su riqueza a algunas personas para dárselas a otras En realidad, esto es lo que sucede cuando la inflación difiere de lo esperado. Es imposible predecir cuándo la inflación será mayor que la esperada, cuándo menor y cuál será la diferencia. Por tanto, la redistribución de poder de compra es arbitraria y aleatoria. El libro le da un ejemplo numérico simple. (A corto plazo, cuando muchos salarios nominales están fijos por contrato, hay transferencias de poder de compra entre las empresas y sus empleados siempre que la inflación sea distinta de la esperada cuando los contratos se firmaron).")

78

Coste adicional de la inflación elevada: Incremento de la incertidumbre

Cuando la inflación es elevada, varía más y es más imprevisible: es diferente de e más frecuentemente, y las diferencias tienden a ser mayores (aunque no sistemáticamente positivas o negativas) Esto crea mayor incertidumbre, empeorando a las personas aversas al riesgo. Las redistribuciones arbitrarias de riqueza tienden a ser más probables.

Esto crea mayor incertidumbre, empeorando a las personas aversas al riesgo. Las redistribuciones arbitrarias de riqueza tienden a ser más probables.")

79

Hiperinflación Definición: 50% por mes

Todos los costes de una inflación moderada descritos anteriormente se convierten en INMENSOS bajo la hiperinflación. El dinero ya no es más depósito de valor y puede no cumplir tampoco sus otras funciones (unidad de cuenta, medio de cambio). Puede que la gente realice transacciones por medio del trueque o con una moneda extranjera estable. En el libro hay un ejemplo excelente sobre la vida con hiperinflación, que implica la cerveza, un bien que a sus estudiantes les sonará familiar. Nota: En el libro se dice: “Suele considerarse que la hiperinflación es una inflación superior al 50% mensual”. He incluido esta definición en la diapositiva para ser consistente con el libro. Sin embargo muchos profesores no están conformes con asignar un número concreto (como el 50% mensual) a la definición de hiperinflación, porque por ejemplo estarían de acuerdo en que una inflación del 49% al mes sería lo suficientemente alta como para ser considerada también una hiperinflación. La definición que a mi me gusta dar a mis alumnos es: hiperinflación: Una tasa de inflación muy muy muy alta. Siéntase libre de modificar la definición de hiperinflación en esta diapositiva si así lo desea.

. Puede que la gente realice transacciones por medio del trueque o con una moneda extranjera estable. En el libro hay un ejemplo excelente sobre la vida con hiperinflación, que implica la cerveza, un bien que a sus estudiantes les sonará familiar. Nota: En el libro se dice: Suele considerarse que la hiperinflación es una inflación superior al 50% mensual . He incluido esta definición en la diapositiva para ser consistente con el libro. Sin embargo muchos profesores no están conformes con asignar un número concreto (como el 50% mensual) a la definición de hiperinflación, porque por ejemplo estarían de acuerdo en que una inflación del 49% al mes sería lo suficientemente alta como para ser considerada también una hiperinflación. La definición que a mi me gusta dar a mis alumnos es: hiperinflación: Una tasa de inflación muy muy muy alta. Siéntase libre de modificar la definición de hiperinflación en esta diapositiva si así lo desea.")

80

¿Qué causa la hiperinflación?

La hiperinflación está causada por un crecimiento excesivo de la oferta de dinero: Cuando el banco central imprime dinero, el nivel de precios aumenta. Si imprime dinero lo suficientemente rápido, el resultado es una hiperinflación.

81

Algunos ejemplos de hiperinflación

crecimiento del dinero(%) Inflación (%) Israel, 295 275 Polonia, 344 400 Brasil, 1350 1323 Argentina, 1264 1912 Perú, 2974 3849 Nicaragua, 4991 5261 Bolivia, 4208 6515 Ejemplos de hiperinflación del libro de texto: 1. Alemania en la entre-guerra (datos y descripción). 2. Bolivia en 1985 (Caso práctico). Esta tabla ofrece datos de la hiperinflación boliviana y algunos ejemplos adicionales.

Inflación (%) Israel, Polonia, Brasil, Argentina, Perú, Nicaragua, Bolivia, Ejemplos de hiperinflación del libro de texto: 1. Alemania en la entre-guerra (datos y descripción). 2. Bolivia en 1985 (Caso práctico). Esta tabla ofrece datos de la hiperinflación boliviana y algunos ejemplos adicionales.")

82

Por qué los gobiernos crean hiperinflación

Cuando un gobierno no puede aumentar los impuestos o vender bonos, Debe financiar los incrementos del gasto imprimiendo dinero. En teoría, la solución a la hiperinflación es simple: dejar de imprimir dinero. En el mundo real, esto requiere un control fiscal drástico y doloroso. Antes de mostrar esta diapositiva, puede preguntar a sus estudiantes lo siguiente: “Resolver los problemas de hiperinflación es sencillo. ¿Por qué entonces los gobiernos permiten que ocurran hiperinflaciones?”

83

Ejercicio: Suponga V constante, M crece al 5% por año, Y crece al 2% por año, y r = 4. a. Obtenga el valor de i. b. Si el BCRP incrementa la tasa de crecimiento del dinero 2 puntos porcentuales por año, encuentre i. c. Suponga la tasa de crecimiento de Y cae a un 1% por año. ¿Qué le sucederá a ? ¿Qué debe hacer el BCRP si desea mantener constante? Este ejercicio proporciona al estudiante una aplicación inmediata de la teoría cuantitativa del dinero y del efecto de Fisher. Las matemáticas no son difíciles.

86

Estadística BCRP sIdioma=1&sTipo=1&sChkCount=35&sFrecu encia=A

87

Curva de Phillips AUI Causas de inflación y desempleo AUI Política Económica AUI

88

http://www.weforum.org/reports/global- competitiveness-report-2013-2014

ompetitivenessReport_ pdf

Presentaciones similares

.>")