Descargar la presentación

La descarga está en progreso. Por favor, espere

1

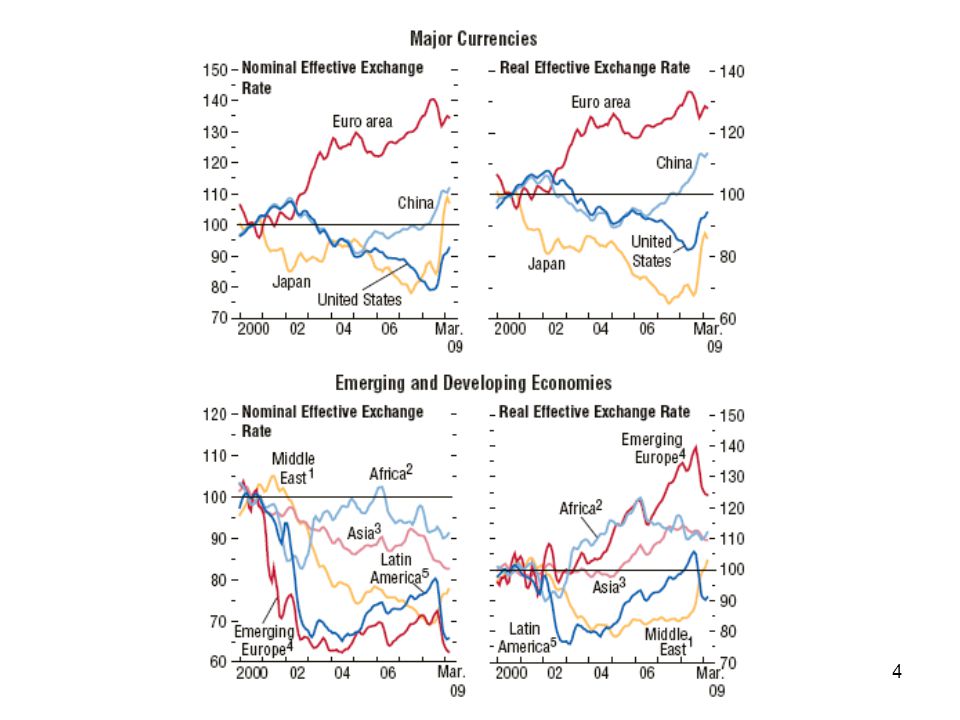

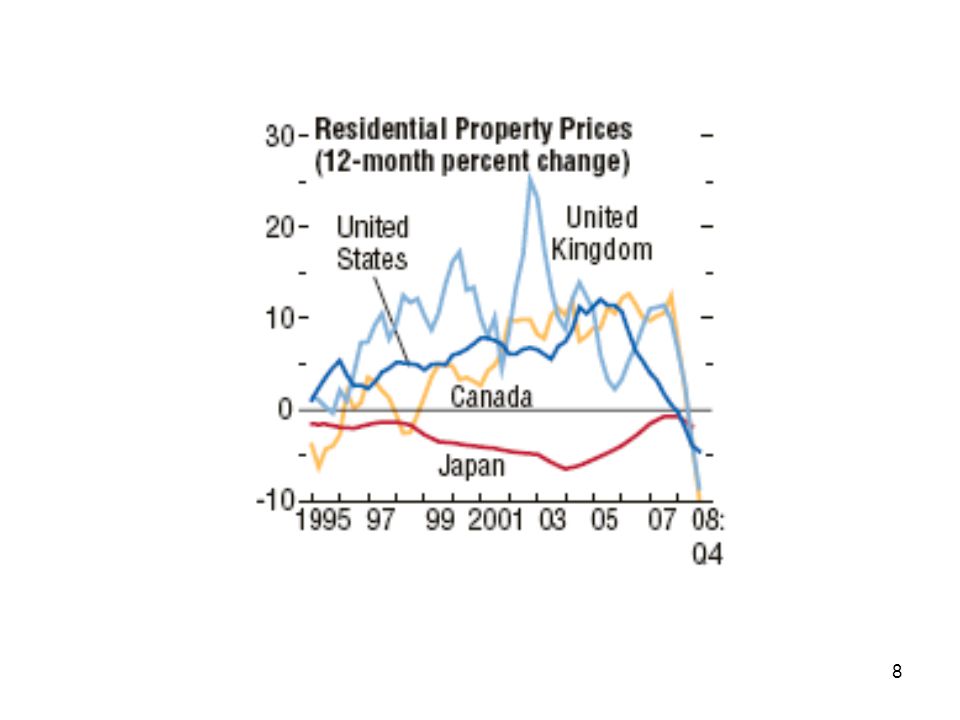

YoY Change Source: FMI

2

YoY Change Source: FMI

3

YoY Change Source: FMI

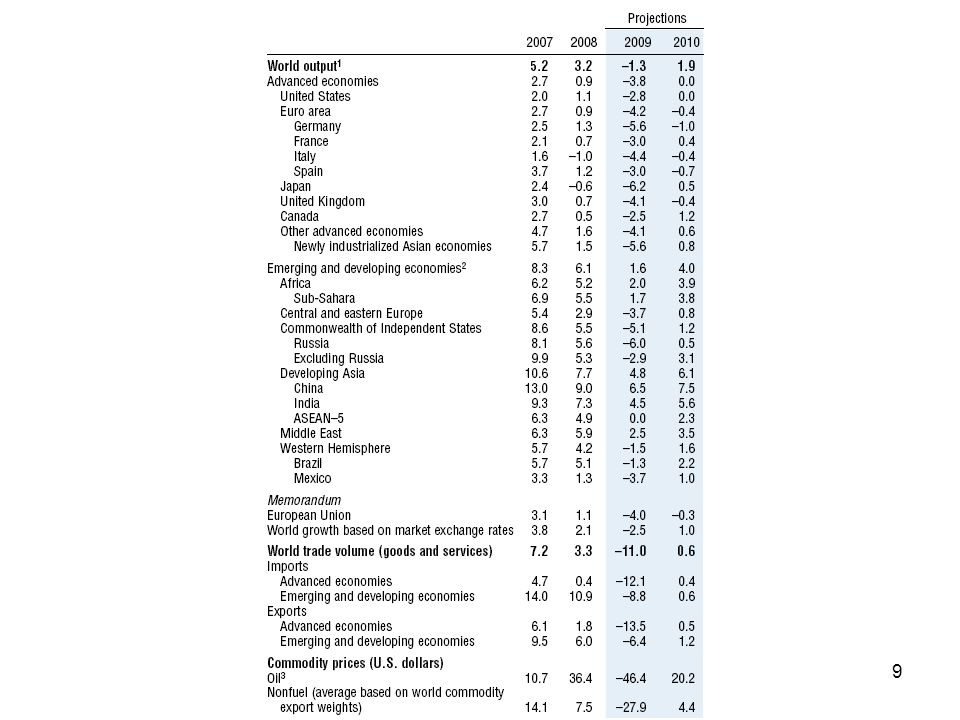

10

Mercado Cambiario Economía y Finanzas Internacionales

Lic. Ezequiel Aguirre Raso UNSAM 2009

11

Contenido Tipos de cambio y el mercado de divisas (Cap. 13; Krugman)

Definición Depreciación/Apreciación del tipo de cambio El marcado de divisas Tipos de cambio spot vs. forward Demanda de activos de divisas El equilibrio en el mercado de divisas Resumen

12

Contenido El dinero, los tipos de interés y los tipos de cambio (Cap. 14) Los niveles de precios y el tipo de cambio a largo plazo (Cap. 15) El producto nacional y el tipo de cambio a corto plazo (Cap. 16) Los tipos de cambios fijos y la intervención en los mercados de divisas (Cap. 17)

Los tipos de cambios fijos y la intervención en los mercados de divisas (Cap. 17)")

13

1. A. Definición del tipo de cambio

Los tipos de cambio son expresados como moneda extranjera por unidad de moneda domestica o como moneda domestica por unidad de moneda extranjera Cuantos pesos se pueden “cambiar” por un dólar (USD)? USD 1/ARS3.71 (lo mismo que 1USD=3.71ARS) Cuantos dólares se pueden “cambiar” por un peso (ARS)? ARS1/USD 0.27 (lo mismo que 1ARS=0.27USD) El tipo de cambio nos permite denominar el costo de un bien o servicio en una moneda común Cuanto cuesta un auto estadounidense? USD 30,000 O, USD 30,000 x USD 1/ARS3.71 = ARS 111,300

USD 1/ARS3.71 (lo mismo que 1USD=3.71ARS) Cuantos dólares se pueden cambiar por un peso (ARS) ARS1/USD 0.27 (lo mismo que 1ARS=0.27USD) El tipo de cambio nos permite denominar el costo de un bien o servicio en una moneda común. Cuanto cuesta un auto estadounidense USD 30,000. O, USD 30,000 x USD 1/ARS3.71 = ARS 111,300.")

14

1.B. Depreciación/Apreciación del tipo de cambio

Depreciación: es una caída en el valor de una moneda con respecto a otra moneda Una moneda depreciada posee menos valor (i.e. es más barata) y, entonces, puede ser cambiada (i.e. comprada) por una menor cantidad de otra moneda Ejemplo1: 1ARS=1USD (convertibilidad); Hoy 1ARS=0.27USD Es decir que el peso argentino (ARS) se depreció con respecto al dólar; el peso se depreció ya que puede ser comprado con una cantidad menor de dólares (es igual a argumentar que el dólar se apreció con respecto al peso argentino) Ejemplo2: 1USD=0.84EUR= (Marzo06); Hoy 1USD=0.77EUR Es decir que el dólar (USD) se depreció en los últimos dos años con respecto al euro (i.e. el euro se apreció con respecto al dólar)

y, entonces, puede ser cambiada (i.e. comprada) por una menor cantidad de otra moneda. Ejemplo1: 1ARS=1USD (convertibilidad); Hoy 1ARS=0.27USD. Es decir que el peso argentino (ARS) se depreció con respecto al dólar; el peso se depreció ya que puede ser comprado con una cantidad menor de dólares (es igual a argumentar que el dólar se apreció con respecto al peso argentino) Ejemplo2: 1USD=0.84EUR= (Marzo06); Hoy 1USD=0.77EUR. Es decir que el dólar (USD) se depreció en los últimos dos años con respecto al euro (i.e. el euro se apreció con respecto al dólar)")

15

USD/ARS ¿Cuántos pesos (ARS) comprar 1 dólar (USD)?

comprar 1 dólar (USD)")

16

ARS/USD ¿Cuántos dólares compran 1 peso ARG?

17

USD/ARS ¿Qué estuvo pasando últimamente? Depreciación del peso del 30%

18

1.B. Depreciación/Apreciación del tipo de cambio (Cont.)

Apreciación: es un incremento en el valor de una moneda con respecto a otra moneda Una moneda apreciada posee más valor (i.e. es cara) y, entonces, tiene que ser cambiada (i.e. comprada) por una mayor cantidad de otra moneda Ejemplo: 1USD=1ARS (convertibilidad); Hoy 1USD= 3.71ARS Es decir que el dólar se apreció con respecto al peso ARG; con 1 dólar ahora se compra una mayor cantidad de pesos

y, entonces, tiene que ser cambiada (i.e. comprada) por una mayor cantidad de otra moneda. Ejemplo: 1USD=1ARS (convertibilidad); Hoy 1USD= 3.71ARS. Es decir que el dólar se apreció con respecto al peso ARG; con 1 dólar ahora se compra una mayor cantidad de pesos.")

19

EUR/USD (Euro) 1y Depreciación del euro (19%) Nota: = apreciación del dólar

1y Depreciación del euro (19%) Nota: = apreciación del dólar")

20

BRL/USD (Brasil Real) 1y Depreciación del real (25%)

1y Depreciación del real (25%)")

21

CLP/USD (Peso Chileno) 1y Depreciación del CLP (23%)

1y Depreciación del CLP (23%)")

22

COP/USD (Peso Colombiano) 1y Depreciación del COP (25%)

1y Depreciación del COP (25%)")

23

ARS/USD 1 year Depreciación (14%)

")

24

ARS/BRL 1y Apreciación del peso (14%)

")

25

1.B. Depreciación/Apreciación del tipo de cambio (Cont.)

Una moneda depreciada (como por ejemplo el peso ARG) posee menos valor y podrá comprar menos productos extranjeros denominados en la moneda extranjera (i.e. USD) Cuanto cuesta un auto estadounidense? USD 30,000 Hoy: ARS 111,300 En la convertibilidad: ARS 30,000 Conclusión: con un capital de ARS 100,000 nos podíamos comprar alrededor de 3 autos americanos y hoy solo 1 Entonces, relativamente, una moneda depreciada implica que las importaciones son más caras y los productos domésticos y las exportaciones más baratas Una moneda depreciada baja el precio de las exportaciones y sube el de las importaciones

posee menos valor y podrá comprar menos productos extranjeros denominados en la moneda extranjera (i.e. USD) Cuanto cuesta un auto estadounidense USD 30,000. Hoy: ARS 111,300. En la convertibilidad: ARS 30,000. Conclusión: con un capital de ARS 100,000 nos podíamos comprar alrededor de 3 autos americanos y hoy solo 1. Entonces, relativamente, una moneda depreciada implica que las importaciones son más caras y los productos domésticos y las exportaciones más baratas. Una moneda depreciada baja el precio de las exportaciones y sube el de las importaciones.")

26

1.B. Depreciación/Apreciación del tipo de cambio (Cont.)

Una moneda apreciada (como por ejemplo el USD) posee más valor y podrá comprar más productos extranjeros denominados en la moneda extranjera (i.e. ARS) Cuanto cuesta un vino argentino? ARS 15 Hoy: USD 4.05 En la convertibilidad: USD 15 Conclusión: con un capital de USD 15, en Norteamérica, se podía comprar 1 vino argentino y más de 3 Entonces, relativamente, una moneda apreciada (USD) implica que las importaciones son más baratas y los productos domésticos y las exportaciones más caras Una moneda apreciada sube el precio de las exportaciones y baja el de las importaciones

posee más valor y podrá comprar más productos extranjeros denominados en la moneda extranjera (i.e. ARS) Cuanto cuesta un vino argentino ARS 15. Hoy: USD En la convertibilidad: USD 15. Conclusión: con un capital de USD 15, en Norteamérica, se podía comprar 1 vino argentino y más de 3. Entonces, relativamente, una moneda apreciada (USD) implica que las importaciones son más baratas y los productos domésticos y las exportaciones más caras. Una moneda apreciada sube el precio de las exportaciones y baja el de las importaciones.")

27

1.C. El mercado de divisas Participantes:

Bancos comerciales: las transacciones incluyen compras/ventas de moneda (divisa) a través del intercambio de depósitos bancarios denominados en diferentes monedas Ejemplo: Un comprador americano (AgroUS) de soja tiene que pagar ARS 100,000 a un productor argentino (AgroARG) AgroUS le pide a su banco (Bank of America) que transfiera los ARS 100,000 a una cuenta del productor argentino Bank of America compra ARS entregando dólares a, por ejemplo, el Banco Patagonia Bank of America transfiere esos ARS a la cuenta que disponga AgroARG Notar que la compra de divisas (en nuestro caso ARS) se hace entre bancos (operaciones interbancarias) Multinacionales Instituciones financieras no bancarias: Fondos de pensión, fondos de seguros, etc. Pueden desear adquirir activos denominados en otras monedas Bancos centrales: pueden intervenir en el mercado de divisas (fuertemente en el caso de Argentina)

a través del intercambio de depósitos bancarios denominados en diferentes monedas. Ejemplo: Un comprador americano (AgroUS) de soja tiene que pagar ARS 100,000 a un productor argentino (AgroARG) AgroUS le pide a su banco (Bank of America) que transfiera los ARS 100,000 a una cuenta del productor argentino. Bank of America compra ARS entregando dólares a, por ejemplo, el Banco Patagonia. Bank of America transfiere esos ARS a la cuenta que disponga AgroARG. Notar que la compra de divisas (en nuestro caso ARS) se hace entre bancos (operaciones interbancarias) Multinacionales. Instituciones financieras no bancarias: Fondos de pensión, fondos de seguros, etc. Pueden desear adquirir activos denominados en otras monedas. Bancos centrales: pueden intervenir en el mercado de divisas (fuertemente en el caso de Argentina)")

28

1.D. Tipos Spot vs. Forward Tipos spot (al contado): son los tipos de cambio pagados en el momento presente (ejemplo: 1USD=3.16ARS) Tipos forward (a plazo): son los tipos de cambio acordados hoy pero que se pagarán en el futuro Por ejemplo, si en el futuro se espera que el peso se deprecie con respecto al dólar el tipo froward a 1 año será mayor al tipo spot; digamos 1USD=4.19ARS (info: mercado futuros ROFEX) Es decir que una empresa puede fijar hoy el precio al que va a cambiar moneda dentro de un plazo determinado; el precio futuro se fija hoy pero el intercambio de monedas se realiza en el futuro Un forward es un contrato que se hace entre dos instituciones/empresas

: son los tipos de cambio acordados hoy pero que se pagarán en el futuro. Por ejemplo, si en el futuro se espera que el peso se deprecie con respecto al dólar el tipo froward a 1 año será mayor al tipo spot; digamos 1USD=4.19ARS (info: mercado futuros ROFEX) Es decir que una empresa puede fijar hoy el precio al que va a cambiar moneda dentro de un plazo determinado; el precio futuro se fija hoy pero el intercambio de monedas se realiza en el futuro. Un forward es un contrato que se hace entre dos instituciones/empresas.")

29

1.D. Tipos Spot vs. Forward (Cont.)

Otros tipos: Futuros: son forwards estandarizados (en cuanto a la fecha y el monto) y se negocian en mercados específicos La característica principal de estos instrumentos es que son estándar y solo el comprador corriente se obliga a satisfacer el contrato Opciones sobre monedas: dan al poseedor (comprador) el derecho, pero no la obligación, de vender/comprar una moneda a un precio dado durante un tiempo determinado

y se negocian en mercados específicos. La característica principal de estos instrumentos es que son estándar y solo el comprador corriente se obliga a satisfacer el contrato. Opciones sobre monedas: dan al poseedor (comprador) el derecho, pero no la obligación, de vender/comprar una moneda a un precio dado durante un tiempo determinado.")

30

1.E. Demanda de monedas (divisas)

¿Qué influencia la demanda de una moneda? Los factores que influencian el retorno de un activo Las monedas también son un activo (bien)

")

31

1.E. Demanda de monedas (Cont.)

Factores que afectan la demanda de una moneda: Tasa de retorno: el cambio en % que un activo (en nuestro caso una moneda) ofrece durante un período de tiempo determinado Si dejamos ARS 100 en un banco argentino a 365 días (plazo fijo) nos pagarán, por ejemplo, 11% anual; en total obtendremos ARS 111 (ARS 100 x 1.11) y la tasa de retorno será del 11% ((ARS 111 – ARS 100)/ARS 100) = 11% anual

ofrece durante un período de tiempo determinado. Si dejamos ARS 100 en un banco argentino a 365 días (plazo fijo) nos pagarán, por ejemplo, 11% anual; en total obtendremos ARS 111 (ARS 100 x 1.11) y la tasa de retorno será del 11% ((ARS 111 – ARS 100)/ARS 100) = 11% anual.")

32

1.E. Demanda de monedas (Cont.)

Factores que afectan la demanda de una moneda: Tasa de retorno real: es la tasa de retorno ajustada por la inflación Esta relacionada con el poder adquisitivo en cuanto a la compra de productos en la economía Si asumimos una inflación del 15% para el próximo año, la tasa de retorno anual de ejemplo anterior sería de menos 4% Es decir que la moneda podría comprar 4% menos de productos que hace un año Notar que en caso de dejar la moneda en una caja de seguridad, y asumiendo la misma inflación esperada, la misma cantidad podría comprar 15% menos de productos que hace un año

33

1.E. Demanda de monedas (Cont.)

Factores que afectan la demanda de una moneda: Riesgo: tiene en cuenta la variabilidad que la moneda aporta a la riqueza del ahorrista; por ejemplo, si la inflación termina siendo del 27% o del 5% Liquidez: habla de la facilidad (en cuanto a costo y rapidez) con que la moneda se puede cambiar por otro activo en la economía Notar que si tuviéramos francos suizos en Argentina sería difícil cambiarlos por ARS para poder comprar activos en nuestra economía

con que la moneda se puede cambiar por otro activo en la economía. Notar que si tuviéramos francos suizos en Argentina sería difícil cambiarlos por ARS para poder comprar activos en nuestra economía.")

34

1.E. Demanda de monedas (Cont.)

Factores que afectan la demanda de una moneda: La tasa de interés de una moneda es la cantidad de moneda que un individuo (o una empresa) puede ganar por el préstamo de dicha moneda en un tiempo determinado (digamos 1 año) La tasa de retorno de un depósito en moneda local es la tasa de interés que el banco paga por ese depósito Para comparar la tasa de retorno generada por un depósito en moneda local vs. un depósito en moneda extranjera consideramos: La tasa de interés sobre un depósito en moneda extranjera La tasa esperada de apreciación/depreciación de la moneda extranjera vs. la moneda local

puede ganar por el préstamo de dicha moneda en un tiempo determinado (digamos 1 año) La tasa de retorno de un depósito en moneda local es la tasa de interés que el banco paga por ese depósito. Para comparar la tasa de retorno generada por un depósito en moneda local vs. un depósito en moneda extranjera consideramos: La tasa de interés sobre un depósito en moneda extranjera. La tasa esperada de apreciación/depreciación de la moneda extranjera vs. la moneda local.")

35

1.E. Demanda de monedas (Cont.)

Supongamos: Tasa de interés anual para dólares es de 2% Tasa de interés anual para pesos es de 11% Implican estos datos que el depósito en pesos posee una mayor tasa esperada de retorno? Hoy el tipo de cambio es de ARS 3.71 por USD 1 y el esperado en un año es de ARS 4.19 por USD 1 (es decir que el peso se espera depreciar) ARS 100 pueden ser cambiados hoy por USD 26.95 Estos USD generaran USD en 1 año (USD x 1.02) Estos USD se espera que valgan ARS (asumimos precio futuro de 1USD=4.19ARS; es decir que se espera una depreciación del peso del 13% en 1 año

ARS 100 pueden ser cambiados hoy por USD Estos USD generaran USD en 1 año (USD x 1.02) Estos USD se espera que valgan ARS (asumimos precio futuro de 1USD=4.19ARS; es decir que se espera una depreciación del peso del 13% en 1 año.")

36

1.E. Demanda de monedas (Cont.)

La tasa de retorno, en términos de pesos, del plazo fijo en dólares es de (ARS – ARS 100)/ARS 100 = 15.2% Vamos a comparar esta tasa de retorno con la tasa de retorno de un plazo fijo en pesos El retorno es simplemente la tasa de interés (11%) Después de 1 año los ARS 100 nos darán ARS 111: (ARS 111 – ARS 100)/ARS 100 = 11% Conclusión: El plazo fijo en pesos tiene un menor rendimiento esperado (11%) que el plazo fijo en dólares (15.2%) Esto es así ya que asumimos una apreciación del dólar (o, lo que es lo mismo, una depreciación del peso)

/ARS 100 = 15.2% Vamos a comparar esta tasa de retorno con la tasa de retorno de un plazo fijo en pesos. El retorno es simplemente la tasa de interés (11%) Después de 1 año los ARS 100 nos darán ARS 111: (ARS 111 – ARS 100)/ARS 100 = 11% Conclusión: El plazo fijo en pesos tiene un menor rendimiento esperado (11%) que el plazo fijo en dólares (15.2%) Esto es así ya que asumimos una apreciación del dólar (o, lo que es lo mismo, una depreciación del peso)")

37

1.E. Demanda de monedas (Cont.)

Notar que la tasa esperada de apreciación del dólar es (ARS 3.71 – ARS 4.19)/ARS 3.71 = 13% Simplificamos el análisis diciendo que la tasa de retorno en dólares sobre un depósito en pesos es aproximadamente igual a: La tasa de interés en dólares más la tasa esperada de apreciación del dólar con respecto al peso 2% + 13% = 11.6% ≈ 15% RUSD + (EeARS/USD – EARS/USD)/ EARS/USD

/ARS 3.71 = 13% Simplificamos el análisis diciendo que la tasa de retorno en dólares sobre un depósito en pesos es aproximadamente igual a: La tasa de interés en dólares. más la tasa esperada de apreciación del dólar con respecto al peso. 2% + 13% = 11.6% ≈ 15% RUSD + (EeARS/USD – EARS/USD)/ EARS/USD.")

38

1.E. Demanda de monedas (Cont.)

EARS/USD se lee: ¿Cuantos pesos me dan por cada dólar? Es el tipo de cambio Ejemplo: si por cada dólar me dan ARS 3.71 y luego me dan ARS 4.19 el dólar esta incrementando su valor con respecto al peso (el dólar se esta apreciando respecto al peso ya que puede comprar más pesos por cada dólar) y, al mismo tiempo, el peso esta disminuyendo su valor con respecto al dólar (el peso se esta depreciando respecto al dólar; se necesitan más pesos para adquirir 1 dólar)

y, al mismo tiempo, el peso esta disminuyendo su valor con respecto al dólar (el peso se esta depreciando respecto al dólar; se necesitan más pesos para adquirir 1 dólar)")

39

1.E. Demanda de monedas (Cont.)

La diferencia entre la tasa de retorno sobre depósitos (plazo fijo en nuestro ejemplo) en pesos y en dólares es: RARS - (RUSD + (EeARS/USD – EARS/USD)/ EARS/USD) = RARS RUSD - (EeARS/USD – EARS/USD)/ EARS/USD Tipo de cambio esperado Tipo de cambio corriente Tasa esperada de retorno = tasa de interés de depósitos en pesos Tasa interés sobre depósitos en dólares Tasa esperada de apreciación del dólar Tasa esperada de retorno sobre depósitos en dólares

en pesos y en dólares es: RARS - (RUSD + (EeARS/USD – EARS/USD)/ EARS/USD) = RARS - RUSD - (EeARS/USD – EARS/USD)/ EARS/USD. Tipo de cambio esperado. Tipo de cambio corriente. Tasa esperada de retorno = tasa de interés de depósitos en pesos. Tasa interés sobre depósitos en dólares. Tasa esperada de apreciación del dólar. Tasa esperada de retorno sobre depósitos en dólares.")

40

1.F. El Equilibrio en el Mercado de Divisas

A partir de ahora trabajaremos con euros y dólares; nuestro país de referencia será EEUU Usaremos: Demanda (tasa de retorno) de depósitos denominados en dólares Y la demanda (tasa de retorno) de depósitos denominados en moneda extranjera (euros) para construir un modelo del mercado de divisas

de depósitos denominados en dólares. Y la demanda (tasa de retorno) de depósitos denominados en moneda extranjera (euros) para construir un modelo del mercado de divisas.")

41

1.F. El Equilibrio en el Mercado de Divisas (Cont.)

Plantearemos que: El mercado de divisas se encuentra en equilibrio cuando los depósitos en todas las monedas (euro y dólares) ofrecen la misma tasa esperada de retorno: PARIDAD de INTERESES (INTEREST PARITY)

ofrecen la misma tasa esperada de retorno: PARIDAD de INTERESES (INTEREST PARITY)")

42

1.F. El Equilibrio en el Mercado de Divisas (Cont.)

Definición de Paridad de Intereses: R$ = R€ + (Ee$/€ - E$/€)/E$/€ ¿ Cómo sabemos que esta ecuación debe necesariamente ser cierta?

/E$/€ ¿ Cómo sabemos que esta ecuación debe necesariamente ser cierta")

43

1.F. El Equilibrio en el Mercado de Divisas (Cont.)

Supongamos que: R$ > R€ + (Ee$/€ - E$/€)/E$/€ En este caso ningún ahorrista (inversor) desearía tener depósitos en euros con lo que la demanda y el precio del euro descenderían Al mismo tiempo todos los ahorristas (inversores) desearían tener depósitos en dólares con lo que la demanda y el precio del dólar aumentaría Estos dos fenómenos harían que el dólar se aprecie y que el euro se deprecie incrementando la parte derecha de la ecuación hasta que el se recobre la igualdad (el tipo de cambio E$/€ bajaría)

/E$/€ En este caso ningún ahorrista (inversor) desearía tener depósitos en euros con lo que la demanda y el precio del euro descenderían. Al mismo tiempo todos los ahorristas (inversores) desearían tener depósitos en dólares con lo que la demanda y el precio del dólar aumentaría. Estos dos fenómenos harían que el dólar se aprecie y que el euro se deprecie incrementando la parte derecha de la ecuación hasta que el se recobre la igualdad (el tipo de cambio E$/€ bajaría)")

44

1.F. El Equilibrio en el Mercado de Divisas (Cont.)

E$/€ se lee: ¿Cuantos dólares me dan por cada euro? Es el tipo de cambio corriente Esta claro que si todos los ahorristas prefieren tener sus depósitos en dólares y no en euros, los dólares que me dan por cada euro serán menos, disminuyendo el tipo de cambio En otras palabras: el dólar se aprecia frente al euro ¿Cómo afectan las variaciones del tipo de cambio corriente a los retornos esperados sobre depósitos en euros?

45

1.F. El Equilibrio en el Mercado de Divisas (Cont.)

La depreciación de la moneda doméstica (el dólar en nuestro caso) disminuye la tasa esperada de retorno de los depósitos en moneda extranjera (euros en nuestro caso) Hoy una depreciación del dólar con respecto al euro incrementa el coste inicial de invertir en euros, disminuyendo entonces la tasa de retorno esperada del euro La apreciación de la moneda local (dólar) aumenta la tasa esperada de retorno de los depósitos en moneda extranjera (euros en nuestro caso) Hoy una apreciación del dólar con respecto al euro disminuye el coste inicial de invertir en euros, aumentando entonces la tasa de retorno esperada del euro

disminuye la tasa esperada de retorno de los depósitos en moneda extranjera (euros en nuestro caso) Hoy una depreciación del dólar con respecto al euro incrementa el coste inicial de invertir en euros, disminuyendo entonces la tasa de retorno esperada del euro. La apreciación de la moneda local (dólar) aumenta la tasa esperada de retorno de los depósitos en moneda extranjera (euros en nuestro caso) Hoy una apreciación del dólar con respecto al euro disminuye el coste inicial de invertir en euros, aumentando entonces la tasa de retorno esperada del euro.")

46

1. F. Retornos esperados sobre depósitos en euros cuando: Ee$/€ = $1

1.F. Retornos esperados sobre depósitos en euros cuando: Ee$/€ = $1.05 por Euro Tipo de cambio actual del dólar respecto al euro Tipos de interés de los depósitos en euros Apreciación (Depreciación) esperada del dólar respecto al euro Rentabilidad esperada en dólares de los depósitos en euros E$/€ R€ ( E$/€)/E$/€ R€ + ( E$/€)/E$/€ 1.07 0.05 -0.019 0.031 1.05 0.000 0.050 1.03 0.019 0.069 1.02 0.029 0.079 1.00 0.100

esperada del dólar respecto al euro. Rentabilidad esperada en dólares de los depósitos en euros. E$/€ R€ ( E$/€)/E$/€ R€ + ( E$/€)/E$/€")

47

1.F. Relación entre el tipo de cambio corriente del dólar respecto al euro y la rentabilidad esperada en dólares de depósitos en euros -Una apreciación del dólar respecto del euro aumenta el retorno esperado, en dólares, de los depósitos en euros

48

1.F. Determinación del tipo de cambio de equilibrio del dólar respecto al euro

Retorno esperado en dólares de los depósitos en dólares, R$ Tipo de cambio E$/€ 1.02 1.03 1.05 1.07 0.031 0.050 0.069 0.079 0.100 1.00 R$

49

1. F. El Equilibrio en el Mercado de Divisas (Cont

1.F. El Equilibrio en el Mercado de Divisas (Cont.) Tipo de cambio de equilibrio Nadie esta dispuesto a tener depósitos en euros dólares

Tipo de cambio de equilibrio. Nadie esta dispuesto. a tener depósitos en. euros. dólares.")

50

1.F. El Equilibrio en el Mercado de Divisas El efecto del cambio en las tasas de interés

Un incremento en la tasa de interés pagada sobre depósitos denominados en cualquier moneda en particular incrementará la tasa de retorno de dichos depósitos Esto lleva a una apreciación de dicha moneda Un incremento en las tasas en dólares lleva al dólar a apreciarse Un incremento en las tasas en euros lleva al dólar a depreciarse Obtenemos el mismo efecto con un aumento del tipo de cambio esperado del dólar respecto al euro (es decir de una apreciación esperada del euro)

")

51

1.F. El Equilibrio en el Mercado de Divisas (Cont.)

Paridad de Intereses: R$ = R€ + (Ee$/€ - E$/€)/E$/€ Repaso: si E$/€ disminuye el dólar se aprecia (y por lo tanto el euro se deprecia) si E$/€ aumenta el dólar se deprecia (y por lo tanto el euro se aprecia)

/E$/€ Repaso: si E$/€ disminuye el dólar se aprecia (y por lo tanto el euro se deprecia) si E$/€ aumenta el dólar se deprecia (y por lo tanto el euro se aprecia)")

52

A. Un incremento en las tasas en dólares lleva al dólar a apreciarse

Una depreciación del euro es una apreciación del dólar

53

B. Un incremento en las tasas en euros lleva al dólar a depreciarse

54

B.1. Efecto de una apreciación esperada del euro

Inversores esperan ahora que el euro se aprecie

55

B.1. Efecto de una apreciación esperada del euro

Si los inversores esperan que el euro se aprecie en el futuro (que Ee$/€ aumente): El retorno esperado en euros aumenta (la parte derecha de la ecuación de la paridad de intereses aumenta) Una esperada apreciación del euro lleva a una actual apreciación del euro (profecía autocumplida); E$/€ aumenta para mantener la paridad de la ecuación Nótese también que en el caso de una esperada depreciación del euro esto lleva a una actual depreciación del euro (profecía autocumplida)

: El retorno esperado en euros aumenta (la parte derecha de la ecuación de la paridad de intereses aumenta) Una esperada apreciación del euro lleva a una actual apreciación del euro (profecía autocumplida); E$/€ aumenta para mantener la paridad de la ecuación. Nótese también que en el caso de una esperada depreciación del euro esto lleva a una actual depreciación del euro (profecía autocumplida)")

56

1.G. Resumen Los tipos de cambio son los precios de una moneda extranjera (euro) en relación con una moneda local (dólar) La depreciación de una moneda de un país implica que esta es menos cara y los productos denominados en esa moneda son, por ende, menos caros: las exportaciones son más baratas y las importaciones más caras Una depreciación lastimará a los consumidores de bienes importados y beneficiará a los productores de exportaciones

57

1.G. Resumen La apreciación de una moneda de un país implica que esta es más cara y los productos denominados en esa moneda son, por ende, más caros: las exportaciones son más caras y las importaciones más baratas Una apreciación lastimará a los productores de exportaciones y beneficiará a los consumidores de bienes importados Los bancos comerciales que invierten en depósitos en diferentes monedas dominan el mercado de divisas Las tasas de retorno esperadas son los determinantes más importantes en este mercado

58

1.G. Resumen (Cont.) Los retornos en el mercado de divisas están influenciados por las tasas de interés y los tipos de cambio esperados El equilibrio en el mercado de divisas ocurre cuando los retornos esperados sobre depósitos en moneda local y moneda extranjera se igualan: paridad de intereses Un incremento en la tasa de interés de un depósito en una determinada moneda lleva a un incremento en la tasa de retorno y a una apreciación de dicha moneda

59

1.G. Resumen (Cont.) Una esperada apreciación de una moneda lleva a un incremento en tasa de rendimiento esperada de esa moneda y lleva también a una apreciación actual

60

2. El dinero, los tipos de interés y los tipos de cambio

Oferta de dinero Controlada por los bancos centrales El banco central controla directamente la cantidad de circulante en la economía Indirectamente controla el monto de los depósitos en los bancos privados Demanda de dinero: se define como la cantidad de activos (el dinero es un activo) que la gente esta dispuesta a tener en efectivo (vs. activos no-líquidos) Qué influencia la cantidad de efectivo que desean tener las personas? Retorno esperado/tasas de interés (relativo al retorno de otros activos) Riesgo (inflación) Liquidez Qué influencia la demanda agregada de efectivo? Tasas de interés: el efectivo tiene un retorno bajo o nulo; costo de oportunidad; a mayores tasas la gente prefiere no poseer efectivo e invertirlo en otros activos Precios (inflación): a mayor inflación mayor es la necesidad de tener efectivo para adquirir bienes (i.e. mayor es la demanda de dinero) Ingreso: a mayor ingreso mayor posibilidades de compra y, por ende, mayor demanda de efectivo

que la gente esta dispuesta a tener en efectivo (vs. activos no-líquidos) Qué influencia la cantidad de efectivo que desean tener las personas Retorno esperado/tasas de interés (relativo al retorno de otros activos) Riesgo (inflación) Liquidez. Qué influencia la demanda agregada de efectivo Tasas de interés: el efectivo tiene un retorno bajo o nulo; costo de oportunidad; a mayores tasas la gente prefiere no poseer efectivo e invertirlo en otros activos. Precios (inflación): a mayor inflación mayor es la necesidad de tener efectivo para adquirir bienes (i.e. mayor es la demanda de dinero) Ingreso: a mayor ingreso mayor posibilidades de compra y, por ende, mayor demanda de efectivo.")

61

2. El dinero, los tipos de interés y los tipos de cambio

Modelo de demanda de dinero: Md = P x L(R,Y) donde: P es el nivel de precios Y es el PBI real R es la tasa de interés L(R,Y) es la demanda agregada real de dinero Alternativamente: Md/P = L(R,Y) La demanda agregada real de dinero es una función del PBI y de las tasas de interés

donde: P es el nivel de precios. Y es el PBI real. R es la tasa de interés. L(R,Y) es la demanda agregada real de dinero. Alternativamente: Md/P = L(R,Y) La demanda agregada real de dinero es una función del PBI y de las tasas de interés.")

62

2. El dinero, los tipos de interés y los tipos de cambio

Para un nivel dado de ingreso, la demanda real de dinero disminuye cuando las tasas de interés aumentan

63

2. El dinero, los tipos de interés y los tipos de cambio

Cuando el ingreso aumenta, la demanda de dinero aumenta para todos los tipos de interés

64

2. El dinero, los tipos de interés y los tipos de cambio

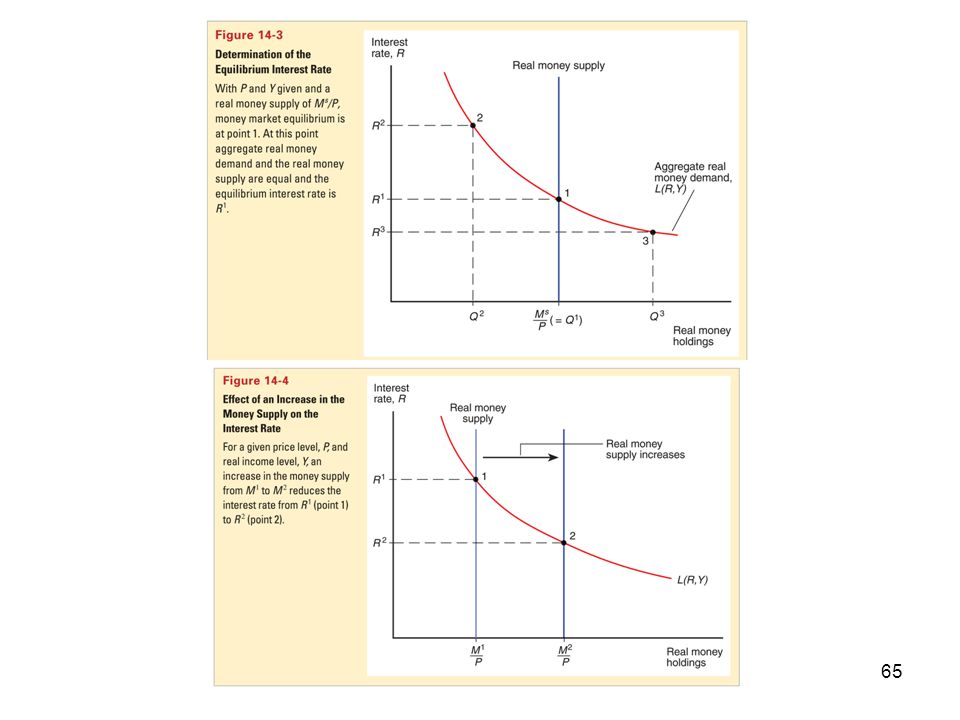

El mercado de dinero (Money Market) Condición de equilibrio: Ms = Md Alternativamente, podemos definir el equilibrio usando la oferta real de dinero y la demanda real de dinero (dividiendo ambos términos por el nivel de precios): Ms/P = L(R,Y) Esta condición de equilibrio traerá consigo una tasa de interés también de equilibrio Cuando existe un exceso de oferta de dinero hay un exceso de demanda para activos que pagan interés (baja la tasa de interés) La gente que tiene un exceso de oferta de dinero esta dispuesta a adquirir activos que paguen interés a una tasa menor Los potenciales tenedores de dinero están dispuestos a retener cantidades adicionales de efectivo cuando las tasas bajan (costo de oportunidad) Cuando existe un exceso de demanda de dinero hay un exceso de oferta para activos que pagan interés (sube la tasa de interés) La gente que desea tener efectivo esta dispuesta a vender activos menos líquidos (y con mayores retornos) para hacerse de efectivo (esta venta hace que las tasas de estos activos suban; oferta y demanda) Los que tienen dinero en efectivo, ante la suba de tasas de los activos no-líquidos, están dispuestos a invertir efectivo en dichos activos

Condición de equilibrio: Ms = Md. Alternativamente, podemos definir el equilibrio usando la oferta real de dinero y la demanda real de dinero (dividiendo ambos términos por el nivel de precios): Ms/P = L(R,Y) Esta condición de equilibrio traerá consigo una tasa de interés también de equilibrio. Cuando existe un exceso de oferta de dinero hay un exceso de demanda para activos que pagan interés (baja la tasa de interés) La gente que tiene un exceso de oferta de dinero esta dispuesta a adquirir activos que paguen interés a una tasa menor. Los potenciales tenedores de dinero están dispuestos a retener cantidades adicionales de efectivo cuando las tasas bajan (costo de oportunidad) Cuando existe un exceso de demanda de dinero hay un exceso de oferta para activos que pagan interés (sube la tasa de interés) La gente que desea tener efectivo esta dispuesta a vender activos menos líquidos (y con mayores retornos) para hacerse de efectivo (esta venta hace que las tasas de estos activos suban; oferta y demanda) Los que tienen dinero en efectivo, ante la suba de tasas de los activos no-líquidos, están dispuestos a invertir efectivo en dichos activos.")

67

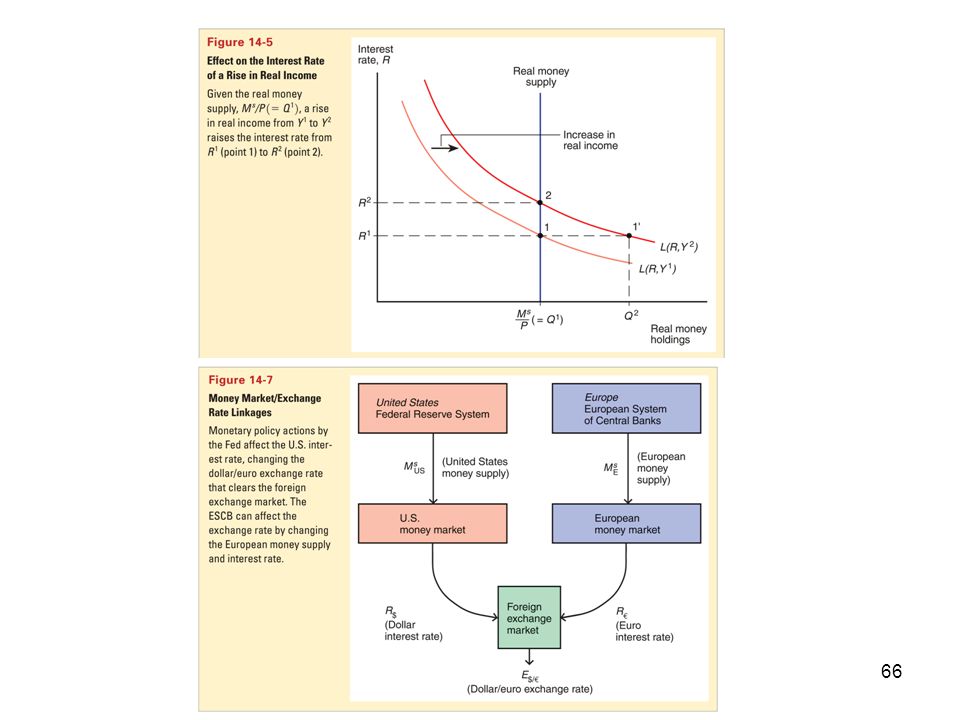

Mercado de dinero y mercado de divisas (FX)

Aggregate real money demand, L(R,Y) Interest rate, R Real money holdings money supply MS P R1

Interest. rate, R. Real money. holdings. money supply. MS. P. R1.")

68

Cambios en la oferta domestica real de dinero (Cómo afecta al tipo de cambio?)

")

69

2. El dinero, los tipos de interés y los tipos de cambio

Un incremento en la oferta de dinero local causa una depreciación de la moneda Un caída en la oferta de dinero local causa una apreciación de la moneda Un incremento en la oferta de dinero extranjero causa una depreciación de la moneda (euro) y, por ende, una apreciación del dólar Un incremento en la oferta de dinero en la EU reduce las tasas de interés en la EU, reduciendo el retorno esperado de los depósitos en euros; esta reducción de los retornos esperados de euros lleva a una depreciación del euro. Hay que notar que un cambio en la oferta de dinero de la EU no cambia el equilibrio del mercado de dinero en los EEUU Un caída en la oferta de dinero extranjero causa una apreciación de la moneda (euro) y una depreciación del dólar

y, por ende, una apreciación del dólar. Un incremento en la oferta de dinero en la EU reduce las tasas de interés en la EU, reduciendo el retorno esperado de los depósitos en euros; esta reducción de los retornos esperados de euros lleva a una depreciación del euro. Hay que notar que un cambio en la oferta de dinero de la EU no cambia el equilibrio del mercado de dinero en los EEUU. Un caída en la oferta de dinero extranjero causa una apreciación de la moneda (euro) y una depreciación del dólar.")

70

Cambios en la oferta extranjera real de dinero (Cómo afecta al tipo de cambio?)

")

71

El corto vs. el largo plazo

En el corto plazo (ST) los niveles de precios se encuentran fijos a algún nivel; el análisis, hecho hasta el momento fue de ST En el largo plazo (LT), los precios de los factores de producción y de productos se ajustarán a la demanda/oferta en sus respectivos mercados Los salarios se ajustarán a la demanda/oferta de trabajo Los ingresos y el producto reales son determinados por la cantidad de trabajadores y otros factores de producción y no por la oferta de dinero La tasa de interés depende de la oferta de la oferta y la demanda de ahorro de la economía y de la inflación (independiente del nivel de la oferta de dinero) En el largo plazo, el nivel de la oferta de dinero no influencia el monto del producto real ni la tasa de interés Pero en el largo plazo, los precios del producto (output) y de los insumos (inputs) se ajustan proporcionalmente a los cambios en la oferta de dinero: Equilibrio de largo plazo: Ms/P = L(R,Y) Ms = P x L(R,Y) Incrementos en la oferta de dinero generan incrementos proporcionales en el nivel de precios

los niveles de precios se encuentran fijos a algún nivel; el análisis, hecho hasta el momento fue de ST. En el largo plazo (LT), los precios de los factores de producción y de productos se ajustarán a la demanda/oferta en sus respectivos mercados. Los salarios se ajustarán a la demanda/oferta de trabajo. Los ingresos y el producto reales son determinados por la cantidad de trabajadores y otros factores de producción y no por la oferta de dinero. La tasa de interés depende de la oferta de la oferta y la demanda de ahorro de la economía y de la inflación (independiente del nivel de la oferta de dinero) En el largo plazo, el nivel de la oferta de dinero no influencia el monto del producto real ni la tasa de interés. Pero en el largo plazo, los precios del producto (output) y de los insumos (inputs) se ajustan proporcionalmente a los cambios en la oferta de dinero: Equilibrio de largo plazo: Ms/P = L(R,Y) Ms = P x L(R,Y) Incrementos en la oferta de dinero generan incrementos proporcionales en el nivel de precios.")

72

2. El dinero, los tipos de interés y los tipos de cambio

En el largo plazo, existe una relación directa entra la inflación y los cambios en la oferta de dinero: Ms = P x L(R,Y) P = Ms/L(R,Y) P/P = Ms/Ms - L/L Es decir que la tasa de inflación es igual a la tasa de crecimiento en la oferta de dinero menos la tasa de crecimiento de la demanda de dinero En Argentina (y según la anterior ecuación): para bajar la inflación se podría disminuir la oferta de dinero (con suba de tasas, aumento en el requerimiento de reservas de los bancos privados, el banco central vendiendo dólares y comprando pesos, etc.) pero esto, como vimos, apreciaría el tipo de cambio. Notar que las tasas reales en Argentina son negativas (i.e. política monetaria expansiva); solución monetaria: suba de tasas/apreciación del tipo de cambio

P = Ms/L(R,Y) P/P = Ms/Ms - L/L. Es decir que la tasa de inflación es igual a la tasa de crecimiento en la oferta de dinero menos la tasa de crecimiento de la demanda de dinero. En Argentina (y según la anterior ecuación): para bajar la inflación se podría disminuir la oferta de dinero (con suba de tasas, aumento en el requerimiento de reservas de los bancos privados, el banco central vendiendo dólares y comprando pesos, etc.) pero esto, como vimos, apreciaría el tipo de cambio. Notar que las tasas reales en Argentina son negativas (i.e. política monetaria expansiva); solución monetaria: suba de tasas/apreciación del tipo de cambio.")

73

2. El dinero, los tipos de interés y los tipos de cambio

74

El dinero y los precios en el largo plazo

Cómo modifica la inflación un cambio en la oferta de dinero? Exceso de demanda: un incremento en la oferta de dinero implica que las personas tienen más fondos disponibles para pagar por los bienes y servicios Para hacer frente a una fuerte demanda los productores contratan más empleados para poder producir más; los salarios suben; los precios de los productos suben para compensar el aumento de costos Alternativamente, para un nivel fijo de producción e insumos (caso ARG), los productores pueden vender toda su producción a mayores precios gracias a la fuerte demanda Expectativas Inflacionarias: Si los trabajadores esperan que los precios futuros suban debido a un incremento esperado en la oferta de dinero, desearán ser compensados Si los productores esperan lo mismo estarán mejor dispuestos a incrementar salarios Los productores podrán absorber el aumento de costos si esperan un incremento en los precios Resultado: la suba en las expectativas inflacionarias causadas por un esperado aumento en la oferta monetaria llevan a reales aumentos en la inflación Cuando consideramos cambios de precios en el largo plazo, las expectativas inflacionarias tendrán un efecto en el mercado cambiario (FX market)

, los productores pueden vender toda su producción a mayores precios gracias a la fuerte demanda. Expectativas Inflacionarias: Si los trabajadores esperan que los precios futuros suban debido a un incremento esperado en la oferta de dinero, desearán ser compensados. Si los productores esperan lo mismo estarán mejor dispuestos a incrementar salarios. Los productores podrán absorber el aumento de costos si esperan un incremento en los precios. Resultado: la suba en las expectativas inflacionarias causadas por un esperado aumento en la oferta monetaria llevan a reales aumentos en la inflación. Cuando consideramos cambios de precios en el largo plazo, las expectativas inflacionarias tendrán un efecto en el mercado cambiario (FX market)")

75

2. Incremento en la oferta de dinero Efecto de corto plazo

El retorno esperado sobre depósitos en euros (en ARG USD) aumenta cuando aumentan las expectativas inflacionarias: El dólar (en ARG P$) se espera que tenga menor valor de compra de bienes y de euros El dólar se espera depreciar, incrementando el retorno de los depósitos en euros

aumenta cuando aumentan las expectativas inflacionarias: El dólar (en ARG P$) se espera que tenga menor valor de compra de bienes y de euros. El dólar se espera depreciar, incrementando el retorno de los depósitos en euros.")

76

2. Incremento en la oferta de dinero Efecto de largo plazo

Al aumentar los precios, la oferta real de dinero cae y la tasa de interés retorna al equilibrio de largo plazo Conclusión: depreciación de la moneda

77

Un aumento permanente de la oferta de dinero causa una depreciación de la moneda

Notar que la dinámica del modelo predice una gran depreciación al principio y luego una menor, y subsecuente, apreciación Una disminución permanente de la oferta de dinero causa una apreciación de la moneda Notar que la dinámica del modelo predice un gran apreciación al principio y luego una menor, y subsecuente, depreciación

78

3. Los niveles de precios y el tipo de cambio a largo plazo

Qué modelos pueden predecir el comportamiento de los tipos de cambio? Vamos a desarrollar 2 modelos sobre la base del modelo trabajado con anterioridad Nos vamos a concentrar en el largo plazo; largo plazo significa que los precios de los bienes y servicios y de los factores de producción (inputs) se ajustan a las condiciones de oferta/demanda que generan un equilibrio entre sus mercados y el mercado de dinero Los precios podrán variar, influenciando las tasas de interés y el tipo de cambio en el largo plazo Los modelos de largo plazo no intentan ser completamente realistas en la descripción de los movimientos en el tipo de cambio sino solo generalizar las formas en que los participantes de mercado se forman expectativas sobre futuros tipos de cambio

se ajustan a las condiciones de oferta/demanda que generan un equilibrio entre sus mercados y el mercado de dinero. Los precios podrán variar, influenciando las tasas de interés y el tipo de cambio en el largo plazo. Los modelos de largo plazo no intentan ser completamente realistas en la descripción de los movimientos en el tipo de cambio sino solo generalizar las formas en que los participantes de mercado se forman expectativas sobre futuros tipos de cambio.")

79

PpizzaUS = (EUS$/Canada$) x (PpizzaCanada)

3. Ley de un solo precio La ley de un solo precio dice simplemente que un mismo bien vendido en diferentes mercados competitivos debe ser vendido a un mismo precio (cuando los costos de transporte y las barreras entre mercados son insignificantes) Supongan que una pizza en un restaurante cuenta $20 mientras que el precio de la misma pizza en un restaurante similar cuesta $40 Qué dirían que va a pasar? Muchos compran la de $20 y pocos la de $40 Por un incremento en la demanda , el precio de la pizza de $20 aumenta y por una caída en la demanda, el precio de la pizza de $40 disminuye Resultado: un solo precio Considere un restaurante en Seattle y otro al otro lado de la frontera en Vancouver. La ley de un solo precio dice que el precio de la misma pizza (usando una moneda en común) en las dos ciudades debe ser el mismo: PpizzaUS = (EUS$/Canada$) x (PpizzaCanada) PpizzaUS = precio de la pizza Seattle PpizzaCanada = precio de la pizza Vancouver EUS$/Canada$ = US dollar/Canadian dollar; tipo de cambio (exchange rate)

Supongan que una pizza en un restaurante cuenta $20 mientras que el precio de la misma pizza en un restaurante similar cuesta $40. Qué dirían que va a pasar Muchos compran la de $20 y pocos la de $40. Por un incremento en la demanda , el precio de la pizza de $20 aumenta y por una caída en la demanda, el precio de la pizza de $40 disminuye. Resultado: un solo precio. Considere un restaurante en Seattle y otro al otro lado de la frontera en Vancouver. La ley de un solo precio dice que el precio de la misma pizza (usando una moneda en común) en las dos ciudades debe ser el mismo: PpizzaUS = (EUS$/Canada$) x (PpizzaCanada) PpizzaUS = precio de la pizza Seattle. PpizzaCanada = precio de la pizza Vancouver. EUS$/Canada$ = US dollar/Canadian dollar; tipo de cambio (exchange rate)")

80

3. PPP (Purchasing power parity) o Paridad de poder adquisitivo (PPA)

La paridad del poder adquisitivo es la aplicación de la ley de un solo precio entre países para todos los bienes y servicios, o para canastas representativas de dichos productos y servicios PUS = (EUS$/Canada$) x (PCanada) PUS = nivel de precios de los bienes y servicios en US PCanada = nivel de precios de los bienes y servicios en Canadá EUS$/Canada$ = US dollar/Canadian dollar tipo de cambio Esto implica: EUS$/Canada$ = PUS/PCanada Los niveles de precios se ajustan para determinar el tipo de cambio Si el nivel de precios en US es de USD 200 por canasta cuando el nivel de precios en Canadá en de C$ 400, PPP implica que el tipo de cambio USD/C$ debería ser de USD200/C$400=USD1/C$2 PPP dice que la moneda de los países tienen el mismo poder adquisitivo: 2 Dólares Canadienses compran la misma cantidad de bienes y servicios que 1 USD, ya que los precios en Canadá son el doble La Paridad de poder adquisitivo viene en dos formas: PPP Absoluta: la anteriormente discutida; los tipos de cambio son iguales al nivel de precios entre países E$/€ = PUS/PEU PPP Relativa: los cambios en el tipo de cambio son iguales a los cambios en precios (inflación) entre dos períodos: (E$/€,t - E$/€, t –1)/E$/€, t –1 = US, t - EU, t donde t = inflación del período t-1 al t

x (PCanada) PUS = nivel de precios de los bienes y servicios en US. PCanada = nivel de precios de los bienes y servicios en Canadá. EUS$/Canada$ = US dollar/Canadian dollar tipo de cambio. Esto implica: EUS$/Canada$ = PUS/PCanada. Los niveles de precios se ajustan para determinar el tipo de cambio. Si el nivel de precios en US es de USD 200 por canasta cuando el nivel de precios en Canadá en de C$ 400, PPP implica que el tipo de cambio USD/C$ debería ser de USD200/C$400=USD1/C$2. PPP dice que la moneda de los países tienen el mismo poder adquisitivo: 2 Dólares Canadienses compran la misma cantidad de bienes y servicios que 1 USD, ya que los precios en Canadá son el doble. La Paridad de poder adquisitivo viene en dos formas: PPP Absoluta: la anteriormente discutida; los tipos de cambio son iguales al nivel de precios entre países. E$/€ = PUS/PEU. PPP Relativa: los cambios en el tipo de cambio son iguales a los cambios en precios (inflación) entre dos períodos: (E$/€,t - E$/€, t –1)/E$/€, t –1 = US, t - EU, t. donde t = inflación del período t-1 al t.")

81

3. Aproximación monetaria al tipo de cambio

La Aproximación monetaria al tipo de cambio usa factores monetarios para predecir el ajuste de largo plazo de los tipos de cambio Usa la versión absoluta de la PPP Asume que los precios se ajustan en el largo plazo En particular, los niveles de precios se ajustan para igualar la oferta real agregada de dinero con la demanda real agregada de dinero. Esto implica: PUS = MsUS/L (R$, YUS) PEU = MsEU/L (R€, YEU) Hasta el grado en que la PPP se mantiene y hasta el punto en que los precios se ajustan para equilibrar la oferta real y la demanda real de dinero, podemos hacer la siguiente predicción: El tipo de cambio es determinado en el largo plazo por los precios, los cuales son determinados por la oferta relativa real de dinero entre países y la demanda relativa real de dinero entre países (en resumen, la política monetaria puede mover el tipo de cambio)

PEU = MsEU/L (R€, YEU) Hasta el grado en que la PPP se mantiene y hasta el punto en que los precios se ajustan para equilibrar la oferta real y la demanda real de dinero, podemos hacer la siguiente predicción: El tipo de cambio es determinado en el largo plazo por los precios, los cuales son determinados por la oferta relativa real de dinero entre países y la demanda relativa real de dinero entre países (en resumen, la política monetaria puede mover el tipo de cambio)")

82

3. Aproximación monetaria al tipo de cambio

Predicciones sobre cambios en: Oferta de dinero: un aumento permanente en la oferta doméstica de dinero Causa un incremento proporcional en los niveles de precios domésticos, Causando una depreciación proporcional en la moneda doméstica (aplicando PPP) Misma predicción que el modelo a largo plazo sin PPP Tasas de interés: un incremento en las tasas domésticas Ese incremento disminuye la demanda de dinero, Incrementa los niveles de precios domésticos Nivel del producto: un incremento en el nivel del producto Aumenta la demanda de dinero, Disminuyendo los niveles de precios domésticos, Causando una apreciación proporcional de la moneda doméstica (aplicando PPP) Los 3 cambios anteriores afectan la oferta de dinero o la demanda de dinero, causando un ajuste de precios para mantener el equilibrio en el mercado de dinero y haciendo que los tipos de cambio se ajusten para mantener la PPP Un cambio en el nivel de oferta de dinero resulta en un cambio en el nivel de precios Un cambio en la tasa de crecimiento de la oferta de dinero resulta en un cambio en la tasa de crecimiento de los precios Todo lo demás constante, una tasa de crecimiento constante de la oferta de dinero resulta en una tasa de crecimiento persistente en los precios (una inflación persistente) a la misma tasa constante La inflación no afecta la capacidad productiva de una economía ni el ingreso real de producción en el largo plazo La inflación si afecta la tasa de interés nominal

Misma predicción que el modelo a largo plazo sin PPP. Tasas de interés: un incremento en las tasas domésticas. Ese incremento disminuye la demanda de dinero, Incrementa los niveles de precios domésticos. Nivel del producto: un incremento en el nivel del producto. Aumenta la demanda de dinero, Disminuyendo los niveles de precios domésticos, Causando una apreciación proporcional de la moneda doméstica (aplicando PPP) Los 3 cambios anteriores afectan la oferta de dinero o la demanda de dinero, causando un ajuste de precios para mantener el equilibrio en el mercado de dinero y haciendo que los tipos de cambio se ajusten para mantener la PPP. Un cambio en el nivel de oferta de dinero resulta en un cambio en el nivel de precios. Un cambio en la tasa de crecimiento de la oferta de dinero resulta en un cambio en la tasa de crecimiento de los precios. Todo lo demás constante, una tasa de crecimiento constante de la oferta de dinero resulta en una tasa de crecimiento persistente en los precios (una inflación persistente) a la misma tasa constante. La inflación no afecta la capacidad productiva de una economía ni el ingreso real de producción en el largo plazo. La inflación si afecta la tasa de interés nominal.")

83

3. El Efecto Fisher El Efecto Fisher (Irving Fisher) describe la relación entre las tasas de interés nominales y la inflación Derivamos el efecto Fisher de la condición de paridad de las tasas de interés: R$ - R€ = (Ee$/€ - E$/€)/E$/€ Si los mercados financieros esperan que la PPP (relativa) se cumpla, entonces, los cambios esperados en el tipo de cambio igualarán a la inflación esperada entre países: (Ee$/€ - E$/€)/E$/€ = eUS - eEU R$ - R€ = eUS - eEU El efecto Fisher: un incremento en la inflación doméstica causa un igual aumento en la tasa de interés sobre depósitos en moneda doméstica en el largo plazo (otros factores constantes)

/E$/€ Si los mercados financieros esperan que la PPP (relativa) se cumpla, entonces, los cambios esperados en el tipo de cambio igualarán a la inflación esperada entre países: (Ee$/€ - E$/€)/E$/€ = eUS - eEU. R$ - R€ = eUS - eEU. El efecto Fisher: un incremento en la inflación doméstica causa un igual aumento en la tasa de interés sobre depósitos en moneda doméstica en el largo plazo (otros factores constantes)")

84

3. Aproximación monetaria al tipo de cambio

Supongamos que la Reserva Federal (Banco central US) inesperadamente incrementa la tasa de crecimiento de la oferta de dinero en tiempo t0 Supongamos también que la tasa de inflación es π en US antes de t0 y π + π luego; supongamos que la inflación es consistentemente 0% en Europa Las tasas de interés se ajustarán de acuerdo con el efecto Fisher para reflejar esta mayor tasa de inflación

inesperadamente incrementa la tasa de crecimiento de la oferta de dinero en tiempo t0. Supongamos también que la tasa de inflación es π en US antes de t0 y π + π luego; supongamos que la inflación es consistentemente 0% en Europa. Las tasas de interés se ajustarán de acuerdo con el efecto Fisher para reflejar esta mayor tasa de inflación.")

85

3. Aproximación monetaria al tipo de cambio

86

3. Aproximación monetaria al tipo de cambio

87

3. Aproximación monetaria al tipo de cambio

El incremento en las tasas de interés nominales hace caer la demanda real de dinero Para que el equilibrio en el mercado de dinero se mantenga los precios tienen que subir hasta que PUS = MsUS/L (R$, YUS) Para mantener la PPP, el tipo de cambio subirá (i.e. el dólar se depreciará): E$/€ = PUS/PEU Luego, la oferta de dinero y los precios crecerán a una tasa π + π y la moneda doméstica se depreciará a la misma tasa

Para mantener la PPP, el tipo de cambio subirá (i.e. el dólar se depreciará): E$/€ = PUS/PEU. Luego, la oferta de dinero y los precios crecerán a una tasa π + π y la moneda doméstica se depreciará a la misma tasa.")

88

3. Aproximación monetaria al tipo de cambio

En el modelo de largo plazo sin PPP: Los cambios en los niveles en la oferta de dinero llevaban a cambios en los niveles de precios No hay inflación en el largo plazo, solo en la transición hacia el equilibrio de largo plazo Durante la transición, la inflación causa un incremento en las tasas nominales de interés hacia las tasas de equilibrio de largo plazo Las expectativas inflacionarias causan un incremento en el retorno esperado sobre moneda extranjera haciendo que la moneda local se deprecie antes del período de transición En el enfoque monetario (con PPP), la tasa de inflación aumenta permanentemente porque la tasa de crecimiento de la oferta de dinero se incrementa permanentemente Con inflación persistente (por arriba de la inflación extranjera), el enfoque monetario también predice un incremento en la tasa nominal de interés Las expectativas de una mayor inflación doméstica causa un incremento en el poder adquisitivo de la moneda extranjera relativo al poder adquisitivo de la moneda local haciendo que la moneda local se deprecie

, la tasa de inflación aumenta permanentemente porque la tasa de crecimiento de la oferta de dinero se incrementa permanentemente. Con inflación persistente (por arriba de la inflación extranjera), el enfoque monetario también predice un incremento en la tasa nominal de interés. Las expectativas de una mayor inflación doméstica causa un incremento en el poder adquisitivo de la moneda extranjera relativo al poder adquisitivo de la moneda local haciendo que la moneda local se deprecie.")

89

3. Aproximación monetaria al tipo de cambio

En el modelo de largo plazo (sin PPP), las expectativas inflacionarias causan una sobre-reacción del tipo de cambio (causan una depreciación de la moneda local mayor al) con respecto a su valor de largo plazo En el enfoque monetario (con PPP), los niveles de precios se ajustan con las expectativas de inflación, causando una depreciación de la moneda local pero sin sobre-reacción Problemas con el PPP: Existe poco soporte empírico Los precios de idénticas canastas de commodities cuando son convertidas a una misma moneda difieren sustancialmente entre países El PPP relativo es más consistente con los datos, pero también actúa pobremente para predecir tipos de cambio Razones: Barreras al comercio y bienes y servicios no-intercambiables, competencia imperfecta, diferencias en la medición de los niveles de precios, etc.

, las expectativas inflacionarias causan una sobre-reacción del tipo de cambio (causan una depreciación de la moneda local mayor al) con respecto a su valor de largo plazo. En el enfoque monetario (con PPP), los niveles de precios se ajustan con las expectativas de inflación, causando una depreciación de la moneda local pero sin sobre-reacción. Problemas con el PPP: Existe poco soporte empírico. Los precios de idénticas canastas de commodities cuando son convertidas a una misma moneda difieren sustancialmente entre países. El PPP relativo es más consistente con los datos, pero también actúa pobremente para predecir tipos de cambio. Razones: Barreras al comercio y bienes y servicios no-intercambiables, competencia imperfecta, diferencias en la medición de los niveles de precios, etc.")

90

3. Enfoque de tipo de cambio real

Por estos problemas con el PPP los economistas trataron de generalizar el enfoque monetario El tipo de cambio real es la tasa de intercambio para bienes y servicios reales entre países En otras palabras, es el valor/precio/costo relativo de los bienes y servicios entre países Es el precio en dólares de un grupo de bienes y servicios europeos relativo al precio en dólares de un grupo de bienes y servicios americanos: qUS/EU = (E$/€ x PEU)/PUS Si la canasta EU cuesta €100, la canasta US cuesta $120 y el tipo de cambio nominal es de $1.20 por euro, entonces, el tipo de cambio real es de 1 canasta US por cada canasta EU Una depreciación real de los valores de los bienes de US significa una caída en el poder de compra de un dólar sobre productos europeos relativo a el poder de compra del dólar sobre productos de US Esto implica que los productos en US se convierten en más baratos y menos valuados relativos a los productos de la EU; el valor relativo de los bienes americanos cae con respecto al valor de los bienes europeos

/PUS. Si la canasta EU cuesta €100, la canasta US cuesta $120 y el tipo de cambio nominal es de $1.20 por euro, entonces, el tipo de cambio real es de 1 canasta US por cada canasta EU. Una depreciación real de los valores de los bienes de US significa una caída en el poder de compra de un dólar sobre productos europeos relativo a el poder de compra del dólar sobre productos de US. Esto implica que los productos en US se convierten en más baratos y menos valuados relativos a los productos de la EU; el valor relativo de los bienes americanos cae con respecto al valor de los bienes europeos.")

91

3. Enfoque de tipo de cambio real

qUS/EU = (E$/€ x PEU)/PUS Una apreciación real del valor de los bienes de US significa un aumento en el poder adquisitivo del dólar sobre bienes europeos relativo al poder adquisitivo del dólar sobre productos de US Esto implica que los bienes en US se vuelven más caros y más valuados con respecto a los bienes europeos Esto también implica que aumenta el valor de los bienes de US relativo a el valor de los bienes de Europa De acuerdo con PPP, los tipos de cambio son determinados por ratios de precios relativos: E$/€ = PUS/PEU De acuerdo con el más general enfoque de tipo de cambio real, los tipos de cambio pueden ser también influidos por el tipo de cambio real: E$/€ = qUS/EU x PUS/PEU Qué influencia el tipo de cambio real?

/PUS. Una apreciación real del valor de los bienes de US significa un aumento en el poder adquisitivo del dólar sobre bienes europeos relativo al poder adquisitivo del dólar sobre productos de US. Esto implica que los bienes en US se vuelven más caros y más valuados con respecto a los bienes europeos. Esto también implica que aumenta el valor de los bienes de US relativo a el valor de los bienes de Europa. De acuerdo con PPP, los tipos de cambio son determinados por ratios de precios relativos: E$/€ = PUS/PEU. De acuerdo con el más general enfoque de tipo de cambio real, los tipos de cambio pueden ser también influidos por el tipo de cambio real: E$/€ = qUS/EU x PUS/PEU. Qué influencia el tipo de cambio real")

92

3. Enfoque de tipo de cambio real

Un cambio en la demanda relativa por los productos de US Un incremento en la demanda relativa de productos de US causa un incremento en el valor (precio) de los bienes de US relativo al valor (precio) de los bienes extranjeros Una apreciación real del valor de los precios de los bienes de US: PUS aumenta relativamente contra E$/€ x PEU Esta apreciación real hace las exportaciones desde US más caras y las importaciones más baratas, bajando la cantidad demandada La disminución en la demanda relativa de los bienes de US lleva a una depreciación real de los bienes de US Un cambio en la oferta relativa de los productos de US Un incremento en la oferta relativa de los productos de US (causada por un incremento en la productividad) causa un baja el precio/costo de los bienes de US relativa al precio/costo de los bienes extranjeros Una depreciación real del valor de los bienes de US: PUS disminuye relativamente contra E$/€ x PEU La depreciación real hace a las exportaciones de US menos caras y a las importaciones más caras, aumentando la demanda relativa (de los bienes de US) para compensar el incremento relativo de la oferta Una disminución en la oferta relativa de los bienes de US lleva a una apreciación real del valor de los bienes de US

de los bienes de US relativo al valor (precio) de los bienes extranjeros. Una apreciación real del valor de los precios de los bienes de US: PUS aumenta relativamente contra E$/€ x PEU. Esta apreciación real hace las exportaciones desde US más caras y las importaciones más baratas, bajando la cantidad demandada. La disminución en la demanda relativa de los bienes de US lleva a una depreciación real de los bienes de US. Un cambio en la oferta relativa de los productos de US. Un incremento en la oferta relativa de los productos de US (causada por un incremento en la productividad) causa un baja el precio/costo de los bienes de US relativa al precio/costo de los bienes extranjeros. Una depreciación real del valor de los bienes de US: PUS disminuye relativamente contra E$/€ x PEU. La depreciación real hace a las exportaciones de US menos caras y a las importaciones más caras, aumentando la demanda relativa (de los bienes de US) para compensar el incremento relativo de la oferta. Una disminución en la oferta relativa de los bienes de US lleva a una apreciación real del valor de los bienes de US.")

93

3. Determinando el tipo de cambio real de largo plazo

En el largo plazo, la oferta de bienes y servicios en cada país depende de los factores de producción como trabajo, capital y tecnología (no de los precios o de los tipos de cambio) La demanda por los productos de US relativa a la demanda de productos europeos depende de los precios relativos de dichos productos, es decir, del tipo de cambio real. Cuando este, qUS/EU = (E$/€PEU)/PUS, es alto, la demanda relativa de los productos de US es alta RS: oferta relativa RD: demanda relativa

La demanda por los productos de US relativa a la demanda de productos europeos depende de los precios relativos de dichos productos, es decir, del tipo de cambio real. Cuando este, qUS/EU = (E$/€PEU)/PUS, es alto, la demanda relativa de los productos de US es alta. RS: oferta relativa. RD: demanda relativa.")

94

3. Enfoque de tipo de cambio real

El enfoque de tipo de cambio real es un modelo más general para explicar los tipos de cambio. Tanto factores monetarios como reales influencian los tipos de cambio nominales: 1a. Cambios en los niveles monetarios llevan a una inflación temporaria y a cambios en las expectativas inflacionarias 1b. Cambios en las tasas de crecimiento monetarias llevan a una persistente inflación y a cambios en las expectativas inflacionarias 2a. Cambios en la demanda relativa: un incremento en la demanda relativa de los productos domésticos lleva a una apreciación real 2b. Cambios en la oferta relativa: un incremento en la oferta relativa de los productos domésticos lleva a una depreciación real

95

3. Enfoque de tipo de cambio real

Cuáles son los efectos sobre el tipo de cambio nominal? E$/€ = qUS/EU x PUS/PEU Cuando solo cambian los factores monetarios y la PPP se mantiene, tenemos las mismas predicciones que anteriormente: No hay cambios en el tipo de cambio real (solo el nominal) Cuando los factores que influencian la producción real cambian, el tipo de cambio real cambia Con un incremento en la demanda relativa de los productos domésticos, el tipo de cambio real se ajusta para determinar el tipo de cambio nominal Con un incremento en la oferta relativa de productos domésticos, la situación es más compleja… El tipo de cambio real se ajusta para hacer depreciar el precio/costo de los productos domésticos pero también el monto relativo del producto doméstico aumenta Este segundo efecto incrementa la demanda real de dinero en la economía domestica vs. en la economía extranjera PUS = MsUS/L (R$, YUS)

Cuando los factores que influencian la producción real cambian, el tipo de cambio real cambia. Con un incremento en la demanda relativa de los productos domésticos, el tipo de cambio real se ajusta para determinar el tipo de cambio nominal. Con un incremento en la oferta relativa de productos domésticos, la situación es más compleja… El tipo de cambio real se ajusta para hacer depreciar el precio/costo de los productos domésticos pero también el monto relativo del producto doméstico aumenta. Este segundo efecto incrementa la demanda real de dinero en la economía domestica vs. en la economía extranjera. PUS = MsUS/L (R$, YUS)")

96

3. Enfoque de tipo de cambio real

Los niveles de precios locales caen vs. los niveles de precios extranjeros El efecto sobre el tipo de cambio nominal es ambiguo: E$/€ = qUS/EU x PUS/PEU Cuando los cambios económicos son influenciados solo por factores monetarios, y cuando los supuestos de PPP se mantienen, los tipos de cambio nominal son determinados por PPP Cuando los cambios económicos son influenciados por factores que afectan el nivel del producto real, los tipos de cambio nominales no son determinados solo por PPP, sino que también son influenciados por el tipo de cambio real ?

97

3. Diferencias de tipo de interés

Una ecuación más general de las diferencias en las tasas de interés nominales entre países se puede derivar de: (qeUS/EU - qUS/EU)/qUS/EU = [(Ee$/€ - E$/€)/E$/€] – (eUS - eEU) R$ - R€ = (Ee$/€ - E$/€)/E$/€ R$ - R€ = (qeUS/EU - qUS/EU)/qUS/EU + (eUS - eEU) La diferencia en las tasas de interés nominales entre dos países es la suma de: La tasa esperada de depreciación en el valor de los productos domésticos vs. los bienes extranjeros La diferencia de la tasa esperada de inflación entre las dos economías

/qUS/EU = [(Ee$/€ - E$/€)/E$/€] – (eUS - eEU) R$ - R€ = (Ee$/€ - E$/€)/E$/€ R$ - R€ = (qeUS/EU - qUS/EU)/qUS/EU + (eUS - eEU) La diferencia en las tasas de interés nominales entre dos países es la suma de: La tasa esperada de depreciación en el valor de los productos domésticos vs. los bienes extranjeros. La diferencia de la tasa esperada de inflación entre las dos economías.")

98

3. Diferencias de tipo de interés

Las tasas de interés reales son tasas de interés ajustadas por inflación: re = R – πe Donde πe representa la inflación esperada y R las tasas nominales de interés Las tasas reales de interés son medidas en términos del producto real: Qué cantidad de bienes y servicios reales se pueden obtener en el futuro con ahorros de recursos reales hoy? La diferencia entre las tasas reales de interés derivan de: reUS – reEU = (R$ - eUS) - (R € - eEU) R$ - R€ = (qeUS/EU - qUS/EU)/qUS/EU + (eUS - eEU) reUS – reEU = (qeUS/EU - qUS/EU)/qUS/EU La última ecuación se llama paridad real de tipos de interés Dice que las diferencias en las tasas reales de interés (el retorno de los ahorros) entre países es igual al cambio esperado en el valor/precio/costo de los bienes y servicios entre dichos países

- (R € - eEU) R$ - R€ = (qeUS/EU - qUS/EU)/qUS/EU + (eUS - eEU) reUS – reEU = (qeUS/EU - qUS/EU)/qUS/EU. La última ecuación se llama paridad real de tipos de interés. Dice que las diferencias en las tasas reales de interés (el retorno de los ahorros) entre países es igual al cambio esperado en el valor/precio/costo de los bienes y servicios entre dichos países.")

99

4. El producto nacional y el tipo de cambio a corto plazo

Los modelos de largo plazo son útiles cuando todos los precios de productos e insumos tienen tiempo de ajustarse En el corto plazo, algunos precios de productos e insumos pueden no tener tiempo para ajustarse; por contratos laborales, costos para el ajuste o información imperfecta sobre la demanda de mercado Políticas macroeconómicas afectan el producto (output), el empleo y la balanza por cuenta corriente Demanda agregada; determinantes La demanda agregada es solo el monto agregado de bienes y servicios que la gente esta dispuesta a comprar: Gasto de consumo Gasto de inversión Compras de Estado Gasto neto de extranjeros: cuenta corriente

, el empleo y la balanza por cuenta corriente. Demanda agregada; determinantes. La demanda agregada es solo el monto agregado de bienes y servicios que la gente esta dispuesta a comprar: Gasto de consumo. Gasto de inversión. Compras de Estado. Gasto neto de extranjeros: cuenta corriente.")

100

4. Demanda Agregada Determinantes

Determinantes del gasto de consumo: Ingreso disponible: ingreso por producción (Y) menos impuestos (T) Mayor ingreso disponible significa mayor gasto de consumo, pero el consumo, típicamente, se incrementa menos que el aumento en el ingreso disponible Las tasas de interés reales pueden influenciar la cantidad de ahorros y consumo; asumimos que son relativamente poco importantes La riqueza también puede influenciar el consumo; también asumimos que es relativamente poco importante Determinantes de la cuenta corriente: El tipo de cambio real: los precios de los productos extranjeros vs. los precios de los productos domésticos; los dos medidos en moneda local: EP*/P (E: tipo de cambio nominal; P*: nivel de precios exterior; P: nivel de precios locales) A medida que los precios de los productos extranjeros suben vs. los domésticos, el gasto en productos domésticos sube y el gasto en productos extranjeros baja Ingreso disponible: mayor ingreso disponible implica mayor gasto en productos extranjeros (importaciones)

menos impuestos (T) Mayor ingreso disponible significa mayor gasto de consumo, pero el consumo, típicamente, se incrementa menos que el aumento en el ingreso disponible. Las tasas de interés reales pueden influenciar la cantidad de ahorros y consumo; asumimos que son relativamente poco importantes. La riqueza también puede influenciar el consumo; también asumimos que es relativamente poco importante. Determinantes de la cuenta corriente: El tipo de cambio real: los precios de los productos extranjeros vs. los precios de los productos domésticos; los dos medidos en moneda local: EP*/P (E: tipo de cambio nominal; P*: nivel de precios exterior; P: nivel de precios locales) A medida que los precios de los productos extranjeros suben vs. los domésticos, el gasto en productos domésticos sube y el gasto en productos extranjeros baja. Ingreso disponible: mayor ingreso disponible implica mayor gasto en productos extranjeros (importaciones)")

101

4. ¿Cómo el tipo de cambio real puede afectar a la cuenta corriente?

La cuenta corriente mide el valor de las exportaciones vs. el de las importaciones CA ≈ EX – IM Cuando el tipo de cambio real EP*/P aumenta, los precios de los productos importados aumentan en comparación a los precios de los productos domésticos El volumen de exportaciones que son compradas por extranjeros aumenta El volumen de importaciones que son compradas por residentes domésticos baja El valor de las importaciones en relación a los productos domésticos sube: el valor/precio de las importaciones sube ya que los productos extranjeros son más valorados/caros Si el volumen de importaciones e exportaciones no cambia mucho, el efecto valor va a dominar el efecto volumen cuando el tipo de cambio real varía Por ejemplo, los contratos para la compra de un monto fijo de productos puede implicar que el efecto volumen sea chico De todas maneras, la evidencia sugiere que en la mayoría de los países el efecto volumen domina al efecto valor en 1 año o menos Entonces, asumimos que una depreciación real lleva a un incremento en la cuenta corriente

102

4. Demanda Agregada Determinantes

En resumen, los determinantes de la cuenta corriente son: El tipo de cambio real: un incremento (una depreciación de la moneda local) incrementa la cuenta corriente Ingreso disponible: un incremento reduce la cuenta corriente Por simplicidad, asumimos que factores exógenos determinan el gasto de gobierno G y los impuestos T También por simplicidad, asumimos que los gastos de inversión I son determinados exógenamente Un modelo más complicado muestra que dependen del costo de financiamiento (tasas de interés)

incrementa la cuenta corriente. Ingreso disponible: un incremento reduce la cuenta corriente. Por simplicidad, asumimos que factores exógenos determinan el gasto de gobierno G y los impuestos T. También por simplicidad, asumimos que los gastos de inversión I son determinados exógenamente. Un modelo más complicado muestra que dependen del costo de financiamiento (tasas de interés)")

103

4. Demanda Agregada Determinantes

La demanda agregada sería: D = C(Y – T) + I + G + CA(EP*/P, Y – T) O simplemente: D = D(EP*/P, Y – T, I, G) Inversiones y gastos del gobierno; exógenos Cuenta corriente como una función del tipo de cambio real y el ingreso disponible Consumo como una función del ingreso disponible

+ I + G + CA(EP*/P, Y – T) O simplemente: D = D(EP*/P, Y – T, I, G) Inversiones y. gastos del. gobierno; exógenos. Cuenta corriente como. una función del tipo de. cambio real y el ingreso. disponible. Consumo. como una. función del. ingreso. disponible.")

104

4. Equilibrio de corto plazo

El equilibrio es alcanzado cuando el valor del producto Y (output) es igual a la demanda agregada D: Y = D(EP*/P, Y – T, I, G) Valor del Producto, ingreso de la producción Condición de Equilibrio Demanda agregada como función del Tipo de cambio real, Ingreso disponible, Inversiones y gastos del Gobierno

es igual a la demanda agregada D: Y = D(EP*/P, Y – T, I, G) Valor del. Producto, ingreso de. la producción. Condición de Equilibrio. Demanda agregada como función del. Tipo de cambio real, Ingreso disponible, Inversiones y gastos del Gobierno.")

105

4. Demanda Agregada Determinantes

Los determinantes de la demanda agregada incluyen: Tipo de cambio real: un incremento en el tipo de cambio real (depreciación) incrementa la cuenta corriente y, así, incrementa la demanda agregada de los productos domésticos Ingreso disponible: un incremento del mismo incrementa el consumo, pero disminuye la cuenta corriente (más importaciones) Ya que el gasto de consumo total es usualmente mayor al gasto en productos extranjeros, el primer efecto domina al segundo Cuando el ingreso aumenta, para un mismo nivel de impuestos, el consumo agregado y la demanda agregada aumentan menos que el ingreso

incrementa la cuenta corriente y, así, incrementa la demanda agregada de los productos domésticos. Ingreso disponible: un incremento del mismo incrementa el consumo, pero disminuye la cuenta corriente (más importaciones) Ya que el gasto de consumo total es usualmente mayor al gasto en productos extranjeros, el primer efecto domina al segundo. Cuando el ingreso aumenta, para un mismo nivel de impuestos, el consumo agregado y la demanda agregada aumentan menos que el ingreso.")

106

4. Equilibrio de corto plazo

Demanda agregada es mayor a producción; empresas aumentan output Output es mayor a La demanda agregada; Empresas disminuyen producción

107

4. El equilibrio de corto plazo y el tipo de cambio: función DD

Cómo afecta el tipo de cambio el equilibrio de corto plazo de la demanda agregada y el producto? Con niveles fijos de precios en el extranjero y en la economía doméstica, un incremento en el tipo de cambio nominal hace a los bienes y servicios extranjeros más caros con respecto a los bienes y servicios domésticos Un incremento en el tipo de cambio (una devaluación de la moneda doméstica) incrementa la demanda agregada para los productos locales

incrementa la demanda agregada para los productos locales.")

108

4. El equilibrio de corto plazo y el tipo de cambio: función DD

109

4. El equilibrio de corto plazo y el tipo de cambio

110

4. El equilibrio de corto plazo y el tipo de cambio

Función DD: Muestra combinaciones de producto y el tipo de cambio en el cual el mercado de producción se encuentra en su equilibrio de corto plazo (demanda agregada=producto agregado) La pendiente es positiva ya que un incremento en el tipo de cambio causa un incremento en la demanda y en el producto agregados Cambios en el tipo de cambio causan movimientos sobre la curva DD Otros cambios la hacen desplazarse: Cambios en G: mayores gastos de gobierno causan una mayor demanda agregada y un mayor producto agregado en equilibrio: el producto (output) se incrementa para todos los tipos de cambio: la curva DD se desplaza hacia la derecha

La pendiente es positiva ya que un incremento en el tipo de cambio causa un incremento en la demanda y en el producto agregados. Cambios en el tipo de cambio causan movimientos sobre la curva DD. Otros cambios la hacen desplazarse: Cambios en G: mayores gastos de gobierno causan una mayor demanda agregada y un mayor producto agregado en equilibrio: el producto (output) se incrementa para todos los tipos de cambio: la curva DD se desplaza hacia la derecha.")

111

4. Función DD Cambios en G

112

4. Movimientos es DD Cambios en T: menores impuestos generalmente incrementan el consumo, incrementando la demanda agregada y el producto para todos los tipos de cambio: la función DD se mueve a la derecha Cambios en I : con mayor inversión la demanda mueve la curva DD hacia la derecha Cambios en P (domésticos) relativos a P* (extranjeros): menores precios domésticos en comparación a los precios extranjeros mueven a la curva DD hacia la derecha Cambios en C: más consumo y menos ahorro mueven a DD hacia la derecha Cambios en la demanda sobre bienes domésticos vs. bienes extranjeros: más consumo de bienes domésticos vs. bienes extranjeros mueven a la curva DD hacia la derecha