Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA

EXPOSITOR: ALICIA MARTINEZ EXPOSITOR: B ALICIA MARTINEZ

2

INTRODUCCION: El estado financiero llamado Estado de Cambios en la Situación Financiera, es uno de los estados básicos, que muestra (en pesos) los recursos generados o utilizados en la operación, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales a través de un periodo determinado.

los recursos generados o utilizados en la operación, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales a través de un periodo determinado.")

3

ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA

Como sabemos es uno de los principales estados financieros que forman parte de la estructura contable de la empresa, en sus orígenes este estado tenía el nombre de Estado de Origen y aplicación de fondos o de recursos. Debe su nombre a ciertas caracteristicas como: a).-Existe un estado que informa a los directivos de la empresa sobre los ingresos de dinero y su aplicacion, que se llama Estado de Origen y aplicacion de fondos , por eso hay que llamarlo diferente para no confundirse.

.-Existe un estado que informa a los directivos de la empresa sobre los ingresos de dinero y su aplicacion, que se llama Estado de Origen y aplicacion de fondos , por eso hay que llamarlo diferente para no confundirse.")

4

b).- El estado de cambios en la situación financiera describe con precisión la finalidad del estado, debido a que muestra las dos fuentes de origen de los recursos de cualquier empresa que son: 1.- Capital Contable y Pasivo. Señalando la inversión de esos recursos reflejada en el activo. c).- No solo los movimientos de efectivo modifican la situación financiera de la empresa, existen otras como: una compra o venta a crédito, la materia prima que se entrega para la producción, las depreciaciones, etc. Todos estos casos nos muestran que la situación de la empresa cambia, sin que haya habido entradas o salidas de efectivo. d).- El movimiento de efectivo se puede obtener analizando la cuenta de caja, y este análisis en cambio muestra las fuentes de los fondos y la aplicación que se les dio.

.- No solo los movimientos de efectivo modifican la situación financiera de la empresa, existen otras como: una compra o venta a crédito, la materia prima que se entrega para la producción, las depreciaciones, etc. Todos estos casos nos muestran que la situación de la empresa cambia, sin que haya habido entradas o salidas de efectivo. d).- El movimiento de efectivo se puede obtener analizando la cuenta de caja, y este análisis en cambio muestra las fuentes de los fondos y la aplicación que se les dio.")

5

e).- La verdadera cantidad de recursos obtenidos por concepto de utilidad neta es, precisamente dicha utilidad, siempre y cuando el respectivo estado de resultados este correcto, de no ser así, la utilidad no representa a los recursos obtenidos por este concepto, si hay incorrecciones en el estado de resultados que deben corregirse. f).- En Resumen El contenido del Estado de Cambios en la situación financiera tiene que ver con los cambios que hubo tanto en los recursos ajenos como en los propios, y con los reflejos que tuvieron en el activo. g).-El estado de cambios en la situación financiera indica las partidas que entre dos fechas modificaron la situación financiera de una empresa, ordenándolas en origen de recursos y aplicación de los mismos

.- En Resumen El contenido del Estado de Cambios en la situación financiera. tiene que ver con los cambios que hubo tanto en los recursos ajenos. como en los propios, y con los reflejos que tuvieron en el activo. g).-El estado de cambios en la situación financiera indica las partidas. que entre dos fechas modificaron la situación financiera de una empresa, ordenándolas en origen de recursos y aplicación de los mismos.")

6

El objetivo es proporcionar información relevante y concentrada en un periodo, para que los usuarios de los estados financieros tengan elementos suficientes para: Evaluar la capacidad de la empresa para generar recursos. Evaluar las razones de las diferencias entre la utilidad neta y los recursos generados o utilizados por la operación. c) Evaluar las capacidades de la empresa para cumplir con sus obligaciones, para pagar dividendos, y en su caso, para anticipar la necesidad de obtener financiamiento. d) Evaluar los cambios experimentados en la situación financiera de la empresa derivados de transacciones de inversión y financiamiento ocurridos durante el periodo.

Evaluar las capacidades de la empresa para cumplir con sus obligaciones, para pagar dividendos, y en su caso, para anticipar la necesidad de obtener financiamiento. d) Evaluar los cambios experimentados en la situación financiera de la empresa derivados de transacciones de inversión y financiamiento ocurridos durante el periodo.")

7

refinamiento del balance comparativo, que muestra

h).- Concluyendo vemos que este estado es un refinamiento del balance comparativo, que muestra cambios en el balance y la conexión entre este (balance) y el estado de resultados en una forma clara y fácil de comprender.

.- Concluyendo vemos que este estado es un. refinamiento del balance comparativo, que muestra. cambios en el balance y la conexión entre este (balance) y el estado de resultados en una forma clara y fácil de comprender.")

8

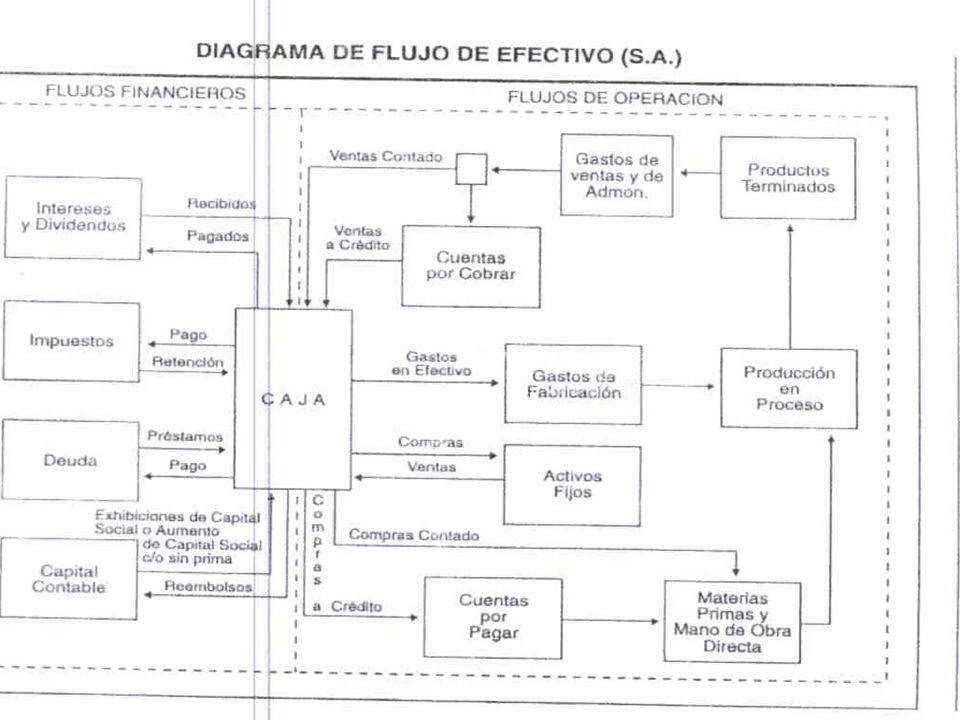

ACTIVIDADES DE OPERACIÓN, FINANCIAMIENTO E INVERSION

DE OPERACIÓN: El importe de los flujos de efectivo procedentes de actividades de operación es un indicador clave de la medida en la cual estas han generado fondos, aquí se reflejan compras, ventas, etc. DE FINANCIAMIENTO: La presentación separada de los flujos de efectivo procedentes de las actividades de inversión es importante, porque tales flujos de efectivo representan la medida en la cual se han hecho desembolsos por causa de recursos que producirán ingresos futuros. DE INVERSION: Resulta útil al realizar la predicción de necesidades de efectivo para cubrir compromisos con los suministradores de capital a la entidad. Ejemplos : (a) cobros procedentes de la emisión de acciones u otros instrumentos de capital; (b) pagos a los propietarios por adquirir o rescatar las acciones de la entidad; (c) cobros procedentes de la emisión de obligaciones, préstamos, bonos, cédulas hipotecarias y otros fondos tomados en préstamo, ya sea a largo o a corto plazo; (d) reembolsos de los fondos tomados en préstamo; y (e) pagos realizados por el arrendatarios, etc.

cobros procedentes de la emisión de acciones u otros instrumentos de capital; (b) pagos a los propietarios por adquirir o rescatar las acciones de la entidad; (c) cobros procedentes de la emisión de obligaciones, préstamos, bonos, cédulas hipotecarias y otros fondos tomados en préstamo, ya sea a largo o a corto plazo; (d) reembolsos de los fondos tomados en préstamo; y. (e) pagos realizados por el arrendatarios, etc.")

9

ACTIVIDADES DE LA EMPRESA:

OPERACIÓN FINANCIAMIENTO INVERSION

10

FUENTES Y APLICACIONES DE LOS RECURSOS

ORIGEN DE RECURSOS En cualquier empresa los recursos provienen de cuatro fuentes: 1.- De la utilidad neta. 2.- Por disminuciones de activo. 3.- Por aumentos de capital. 4.- Por aumentos de pasivo.

11

APLICACIÓN DE RECURSOS

1.- Al absorber la perdida neta 2.- A un aumento de activo 3.- A una disminución de capital 4.-Disminucion de pasivo

12

FORMULACION DE ESTADOS DE CAMBIOS EN LA SITUACION FINANCIERA

Para poder elaborar el ECSF, debemos disponer de un balance comparativo y de un estado de pérdidas y ganancias, que abarquen los mismos periodos. Además de la información complementaria que indique el camino para registrar las operaciones que no pertenecen a la operación normal de la empresa.

13

El contenido del ECSF se divide en dos partes agrupándose

en la primera los elementos que constituyen el origen de los recursos clasificados en: 1.- Recursos Propios 2.- Recursos Ajenos En la segunda parte las aplicaciones de los recursos divididas en: a) Aumentos de Activo b) Disminuciones de pasivo

Aumentos de Activo. b) Disminuciones de pasivo.")

15

xx

17

INFORMACION COMPLEMENTARIA:

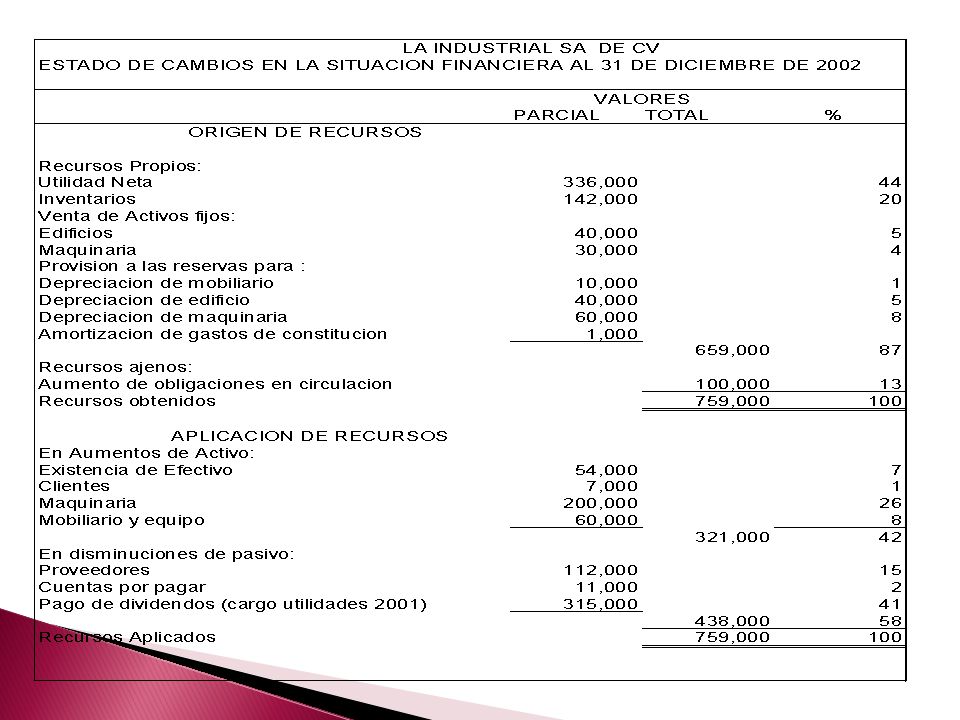

1.- Se dio de baja mobiliario inservible por 8,000 el cual tenía una reserva constituida de 8,000. 2.- Se compraron muebles nuevos por 60,000 3.- Se acredito a la reserva para depreciación de mobiliario y equipo 10,000 4.- Se vendió un edificio en 40,000, cuyo valor de adquisición fue de 50,000 el cual tenía una reserva para depreciación de 10,000. 5.- Se acredito a la reserva para depreciación de edificio 40,000 6.- Se adquirió maquinaria por 200,000. 7.- Se vendió maquinaria en 30,000 cuyo valor de adquisición fue de 50,000, la cual tenía una reserva constituida de 20,000 8.- Se acredito a la reserva para depreciación de maquinaria 60,000 9.- Se pago dividiendo con cargo a las utilidades de 2001 por 315,000

19

OBJETO Y UTILIDAD PRÁCTICA DEL ECSF

Este estado tiene por objeto presentar en forma lógica las dos fuentes de recursos de la empresa, los ajenos y propios, en un periodo determinado, mostrando en forma adecuada los canales a través de los cuales se obtuvieron tales recursos y la aplicación que se hizo de ellos. Una empresa puede trabajar con resultados de utilidades año tras año y tener una situación financiera no tan buena desequilibrada, porque no tenga suficiente capital o porque no se distribuye adecuadamente dicho capital. Este estado nos muestra en que se utilizaron los recursos obtenidos

20

ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS

Este estado es diferente al de CAMBIOS EN LA SITUACION FINANCIERA, ya que la finalidad de este es presentar el movimiento que hubo en un periodo determinado, entradas y salidas de efectivo, clasificándola de la siguiente manera: 1.- La existencia de fondo al participar en el periodo 2.-El origen de los fondos obtenidos en el periodo por ventas de contado, por cobros a clientes, por cobros a funcionarios y empleados, cobros a clientes, prestamos conseguidos, etc. 3.-La aplicación que se hizo de los fondos en el mismo periodo, en compras de contado, de maquinaria y equipo, pago de sueldos, de rentas, pago de pasivos en general, etc. 4.-La existencia de fondos al terminar el periodo.

24

CONCLUSION: El Estado de Cambios en la situación financiera nos da respuestas claras sobre nuestras utilidades pero va mas allá mostrando posibles recursos obtenidos por operaciones que no tienen relación directa con la operación de la empresa, por ejemplo los recursos obtenidos de los pasivos, o de prestamos , etc.

Presentaciones similares