Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONVENCION NACIONAL HACENDARIA Mesa de Ingresos 15 de abril de 2004

2

¿Qué está mal o qué queremos mejorar? I.Insuficiencia de los ingresos fiscales del País.Insuficiencia de los ingresos fiscales del País. II. Dependencia excesiva de los derechos de hidrocarburos y sobrecarga fiscal a PEMEX.Dependencia excesiva de los derechos de hidrocarburos y sobrecarga fiscal a PEMEX. III. Distribución condicionada de parte del ingreso nacional a Entidades Federativas y Municipios.Distribución condicionada de parte del ingreso nacional a Entidades Federativas y Municipios. IV.Limitación extraconstitucional de las facultades de las entidades federativasLimitación extraconstitucional de las facultades de las entidades federativas V.Evasión y Elusión importantes VI.Sistema Fiscal con elementos innecesariamente complejos y costosos

3

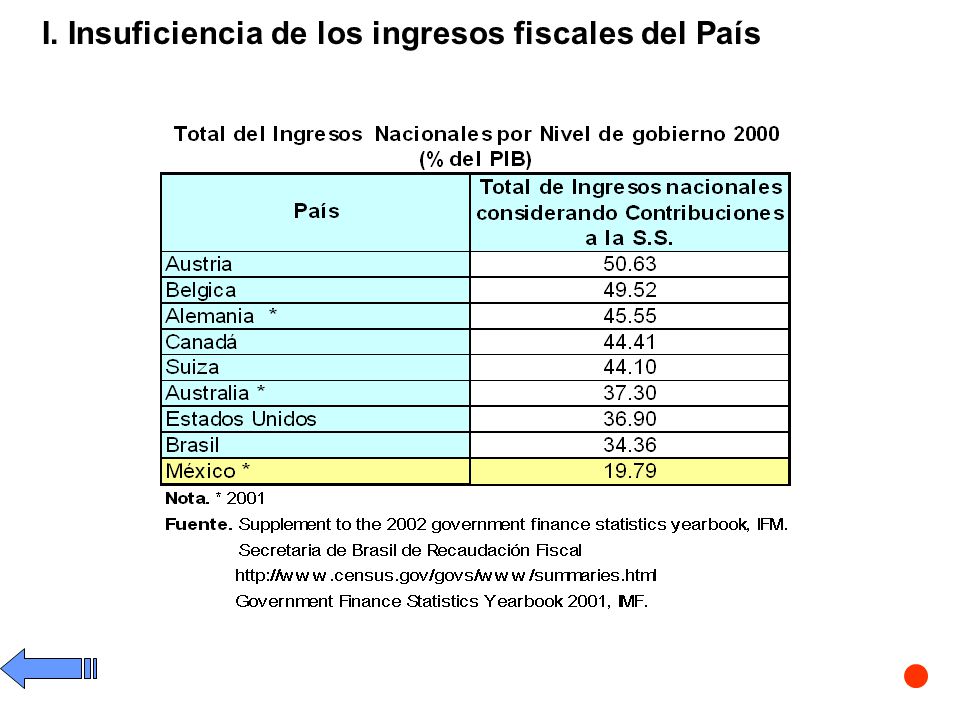

I. Insuficiencia de los ingresos fiscales del País Si nos comparamos internacionalmente nuestros ingresos son muy reducidos. Si se consideran las contribuciones a la Seguridad Social nos comparamos aún más desfavorablemente. Que otros países tengan mayores ingresos como porcentaje del PIB sugiere, mas no indica, que nuestros ingresos sean insuficientes. Sin embargo nuestros requerimientos mínimos señalan en el mismo sentido.

4

¿Cuáles son las causas del problema de insuficiencia de ingresos fiscales? Deficiente diseño legislativo de impuestos. Elevado nivel de evasión y elusión fiscal. Excesivo formalismo jurídico. Falta de transparencia. Correspondencia poco clara entre el pago de contribuciones y la obtención de servicios por parte del Estado. Tolerancia excesiva a la economía informal. Insuficiencias en las Administraciones Tributarias.

5

Dependencia excesiva de los derechos de hidrocarburos y sobrecarga fiscal a PEMEX. Los derechos y aprovechamientos sobre hidrocarburos en los últimos veinticuatro años han fluctuado entre el 14% y el 37% del total de ingresos federales. El promedio en el periodo fue 24%.El año pasado representaron el 24% del total. Como porcentaje del PIB han fluctuado del 2.12% al 6.18%, mas de cuatro puntos del PIB. No hemos manejado adecuadamente los excedentes, la mayoría de las veces los hemos dedicado a gasto corriente. Lo anterior ha provocado problemas en la Federación y en los Estados. Los ingresos petroleros son un factor fundamental en la viabilidad de la política fiscal. Actualmente, no es posible bajar la carga fiscal de PEMEX sin provocar un grave problema financiero para la Federación y los Estados.

6

¿Cuáles son las causas de la dependencia excesiva de los derechos sobre hidrocarburos y la sobrecarga fiscal de PEMEX? La ventaja de tener hidrocarburos ha permitido tener una carga fiscal baja y administraciones tributarias con muchas insuficiencias. La insuficiencia de ingresos fiscales obliga a recurrir en exceso a esta fuente de ingresos.

7

III. Distribución condicionada de parte del ingreso nacional a Entidades Federativas y Municipios. El federalismo mexicano medido como el porcentaje de gasto que manejan los estados y municipios es de 53.1%. Este nivel es semejante al observado a nivel internacional. Sin embargo, a nivel internacional ningún país presenta tal porcentaje de transferencias específicas (condicionadas).

..")

8

III. ¿Cuáles son las causas de la distribución condicionada? La coordinación fiscal volvío a los Estados dependientes de la Federación y acostumbró a muchas Entidades a depender de las participaciones, descuidando sus ingresos propios. El Gobierno Federal transmitió muy parcialmente las funciones de educación y salud. Las aportaciones al formar parte del gasto federal se convierten en transferencias cuyo destino la Cámara de Diputados quiere definir.

9

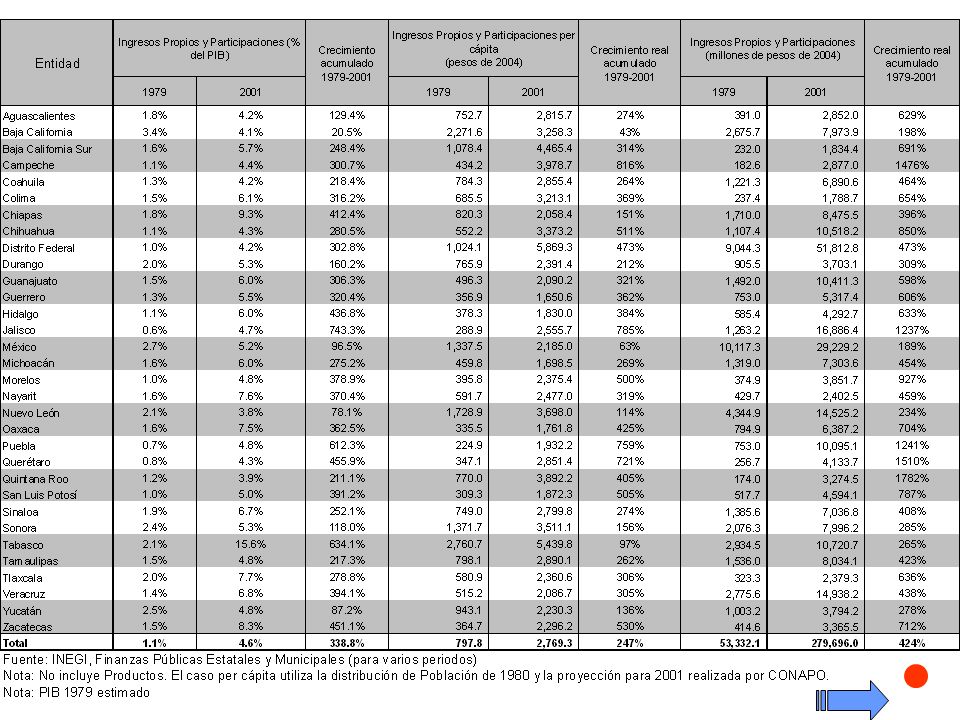

IV. Limitación extraconstitucional de las facultades de los Entidades Federativas Otro gran problema de nuestro federalismo es que, medido por el origen del financiamiento es sumamente centralista. Esto impone restricciones al ejercicio del gasto público de cada entidad, ya que el mismo se determina de manera federal en el 42% de su Ingreso. Sin embargo, debe reconocerse que este centralismo también ha traído beneficios a los contribuyentes en términos de simplificación y al sistema económico mediante la eliminación de obstáculos tributarios a la circulación de mercancías y capitales. Esto se ha visto reflejado en una mejoría de los ingresos de todas las entidades federativas desde cualquier perspectiva y forma de medición (% del PIB, Crecimiento real, pesos per cápita, etc.)

.")

10

I. Insuficiencia de los ingresos fiscales del País

12

Tipo de gasto Gasto observado 1/ Gasto deseado Diferencia Educativo6.78%8.00%1.22% Superación de pobreza1.30%2.60%1.30% Salud5.78%6.10%0.32% Total13.86%16.70%2.84% 1/ Cifras de 2002. Fuente: Tercer Informe de Gobierno, 2003. Salud: México 2002, SSA

13

Concepto% del PIB% del Total Ingresos Nacionales (estatales, municipales y federales)*17.5%100% Ingresos Federales menos tranferencias8.2%46.9% Ingresos Totales Estatales y Municipales (Incluye Participaciones y Aportaciones) 9.3%53.1% Ingresos tributarios y no tributarios (estatales y municipales)1.4%8.0% Ingresos tributarios y no tributarios estatales0.9% Ingresos tributarios y no tributarios municipales0.4% Transferencias federales7.9%45.1% A estados6.5% Participaciones2.6% Aportaciones3.3% PAFEF0.2% Convenios de Descentalización0.5% A municipios1.4% Participaciones0.8% Aportaciones0.6% Índice de Federalismo en México 2001 (% del PIB) Fuente: Finanzas públicas Estatales y Municipales, INEGI; SHCP. * Sin Contribuciones de Seguridad Social Nota: Con información preliminar, los índices de 2002 son 55.2% y 8.1% ; para 2003 51.3% y 7.7%. III. Distribución condicionada de parte del ingreso nacional a Entidades Federativas y Municipios.

14

1977-1993 Participaciones y Aportaciones INEGI; 1994-1997 Informe de Gobierno; 1998-2002 UCEF; 2003 Estimadas Ingresos Propios para 2002 y 2003 estimados. III. Distribución condicionada de parte del ingreso nacional a Entidades Federativas y Municipios. 13.4% 13.9% 14.2% 15.7% 16.9% 17.3% 16.9% 17.6% 17.1% 16.7%16.6% 16.8% 17.2% 15.6% 16.0% 17.1% 17.5% 17.2% 18.1%

15

III. Distribución condicionada de parte del ingreso nacional a Entidades Federativas y Municipios.

17

IV. Limitación extraconstitucional de las facultades de los Entidades Federativas

18

La introducción del IVA permitió eliminar un gran número de impuestos locales al consumo, a las ventas y a la producción (583 impuestos locales se suspendieron o abrogaron) que imponían costos administrativos adicionales, así como obstaculizaban la circulación de mercancías y capitales. Adicionalmente se eliminaron más de sesenta impuestos especiales federales. IV. Limitación extraconstitucional de las facultades de los Entidades Federativas

20

Conclusiones Preliminares: Tenemos un problema de centralización de las decisiones de política fiscal ( incluyendo gasto). Tenemos un problema de centralización de las decisiones de política fiscal ( incluyendo gasto). Debemos aumentar los ingresos propios de Estados y Municipios, sin disminuir los Federales. Debemos aumentar los ingresos propios de Estados y Municipios, sin disminuir los Federales. Dar mayor autonomía estatal que permita diversos niveles de ingreso según las preferencias de cada Entidad. Dar mayor autonomía estatal que permita diversos niveles de ingreso según las preferencias de cada Entidad. Retribuir en mejor medida a Entidades generadoras de impuestos, sin perjudicar en términos absolutos a ninguna Entidad. Retribuir en mejor medida a Entidades generadoras de impuestos, sin perjudicar en términos absolutos a ninguna Entidad. Aprovechar mejor las fuentes locales, particularmente el Impuesto Predial y los ingresos por servicios Municipales. Aprovechar mejor las fuentes locales, particularmente el Impuesto Predial y los ingresos por servicios Municipales. Garantizar la transparencia y rendición de cuentas. Garantizar la transparencia y rendición de cuentas.

. Debemos aumentar los ingresos propios de Estados y Municipios, sin disminuir los Federales. Debemos aumentar los ingresos propios de Estados y Municipios, sin disminuir los Federales. Dar mayor autonomía estatal que permita diversos niveles de ingreso según las preferencias de cada Entidad. Dar mayor autonomía estatal que permita diversos niveles de ingreso según las preferencias de cada Entidad. Retribuir en mejor medida a Entidades generadoras de impuestos, sin perjudicar en términos absolutos a ninguna Entidad. Retribuir en mejor medida a Entidades generadoras de impuestos, sin perjudicar en términos absolutos a ninguna Entidad. Aprovechar mejor las fuentes locales, particularmente el Impuesto Predial y los ingresos por servicios Municipales. Aprovechar mejor las fuentes locales, particularmente el Impuesto Predial y los ingresos por servicios Municipales. Garantizar la transparencia y rendición de cuentas. Garantizar la transparencia y rendición de cuentas..")

21

GRACIAS POR SU ATENCIÓN

Presentaciones similares