Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

ESCUELA DE POST GRADO MAESTRIA EN ADMINISTRACION CON MENCION EN GESTION EMPRESARIAL Metodos Cuantitativos para la Investigacion en Gestion Empresarial. Profesor: Dr. Aquiles Bedrinana Ascarza Ing. Hugo Loza Figueroa Ing. Nancy Vera Castaneda Setiembre, 2008

2

METODOS CUANTITATIVOS

CASO PRACTICO KIWI COMPUTER

3

KIWI COMPUTER ESCRITORIO Fabrica : PORTATILES

4

OPERACION KIWI COMPUTER PRODUCE CAJAS O GABINETES ENSAMBLA PORTATILES

MONTAJE DE COMPONENTES EN TARJETAS DE CIRCUITOS ENSAMBLA ESCRITORIO

5

KIWI COMPUTER Kiwi Computer de Australia fabrica dos tipos de computadoras personales: un modelo portátil y uno para escritorio. Kiwi ensambla los gabinetes y las tarjetas de los circuitos impresos en su única planta, que también fabrica los gabinetes y monta los componentes en las tarjetas de circuitos. La producción mencionada está limitada por las siguientes capacidades: Capacidad mensual OPERACIÓN PORTATIL PARA ESCRITORIO Producción de cajas Montaje de circuitos (tarjetas) Ensamblado de portátiles Ensamblado para escritorio

Ensamblado de portátiles Ensamblado para escritorio")

6

KIWI COMPUTER Por ejemplo, en un mes se pueden producir 4000 gabinetes para portátiles y ninguno para escritorio, o se pueden producir 2000 para escritorio y ninguno para portátil, o si se dedica el mismo tiempo a cada uno, se pueden producir 2000 gabinetes para portátiles y 1000 para escritorio. Para que sea factible la producción de computadoras portátiles y para escritorio de un mes, tiene que satisfacer, en forma simultánea, todas las restricciones. El grupo de planes de producción factibles es el área sombreada de la gráfica. Los precios para las tiendas de computadoras son $1500 para la de escritorio y $1400 para la portátil. Con el fin de ser competitiva, Kiwi tiene que fijar el precio de sus computadoras varios cientos de dólares por debajo de los de un fabricante de computadoras muy grande y con prestigio.

7

GRAFICO Montaje de tarjetas circuitos X1 + 5/6 X2 <= 2500

Ensamblado de computadoras portatiles X 1 <= 2000 3000 Ensamblado de computadoras de escritorio X 2 <= 1800 2000 Produccion de computadoras para escritorio X2 1000 4000 1000 2000 3000 Produccion de gabinetes o cajas X1 + 2X2 <= 4000 Produccion de computadoras portatiles X1

8

KIWI COMPUTER La participación de este fabricante ha ocasionado un auge en la industria, mientras el mercado ha dejado de estar integrado principalmente por “aficionados” a la computación y se desplaza hacia los profesionales de los negocios. En la actualidad, Kiwi vende todas lascomputadoras que produce de cualquiera de los modelos. Durante el primer trimestre del año, Kiwi produjo 2000 portátiles y 600 para escrotorio cada mes. Tanto el montaje de los circuitos como el ensamblado de las portátiles operaron a toda su capacidad, pero hubo retraso en la producción de los gabinetes y en el ensamblado de las computadoras de escritorio. Los contadores de costos determinaron los costos estándar y los gastos indirectos fijos que se muestran en las tablas 2 y 3. Los datos de los gastos indirectos fijos de la tabla 2 se derivaron de los totales de gastos indirectos fijos de la tabla 3.

9

TABLA 2 ____________________________________________________________ PARA ESCRITORIO PORTATIL Materiales directos $ $ 690 Mano de obra directa Producción de cajas externas $ $ 15 Montaje de tarjetas $ $ 90 Ensamblado final $ $ 10 $ $ 115 Gastos indirectos fijos Producción de cajas externas $ $ 95 Llenado de tarjetas (montaje) $ $ 205 Montaje final $ $ 115 $ $ 415 TOTAL $ $ 1220 _____________________________________________________________

$ 205 $ 205. Montaje final $ 415 $ 115. $ 715 $ 415. TOTAL $ 1640 $ _____________________________________________________________.")

10

_________________________________________________________

TABLA 3 _________________________________________________________ GASTOS GASTOS INDIRECTOS INDIRECTOS FIJOS TOTALES FIJOS UNITARIOS (MILES) _______________________________________________________________ Producción de cajas externas $ $ 95 Montaje de tarjetas $ $ 205 Ensamblado comp. escritorio $ $ 415 Ensamblado portátiles $ $ 115 Total $ 1259 ________________________________________________________ Sobre la base de una producción mensual de 600 computadoras de escritorio y 2000 portátiles.

_______________________________________________________________. Producción de cajas externas $ 247 $ 95. Montaje de tarjetas $ 533 $ 205. Ensamblado comp. escritorio $ 249 $ 415. Ensamblado portátiles. $ 230 $ 115. Total $ ________________________________________________________. Sobre la base de una producción mensual de 600 computadoras de escritorio y 2000 portátiles.")

11

KIWI COMPUTER En la reunión trimestral de los ejecutivos de la compañía, el gerente de ventas señaló que la computadora de escritorio no estaba produciendo utilidades. Sugirió que se le diera de baja de la línea de productos. El contralor se opuso, su argumento fue: “Si producimos más computadoras de escritorio podemos rebajar el costo fijo de $ 415 del ensamblado final. Ahora es alto porque estamos produciendo muy pocas unidades”. El gerente de producción respondió: “Podemos aumentar la producción si subcontratamos externamente el montaje de circuitos. Podríamos proporcionar las tarjetas y los componentes y pagarle al subcontratista sus gastos indirectos y de mano de obra”. El Presidente terminó la reunión pidiéndole al gerente de ventas, al contralor y al gerente de producción que se reunieran y le presentaran una recomendación en relación con la mezcla de productos de la compañía y con la subcontratación. Les dijo que supieran que la demanda se mantendría alta y que la capacidad actual permanecería fija.

12

PARTE A No se permite subcontratación.

Preguntas. PARTE A No se permite subcontratación. 1. En la tabla 2 el costo estándar de gastos indirectos asignados a las computadoras de escritorio para el ensamblado final es de $ 415. Muestre con claridad cómo se obtuvo esta cifra. De la tabla 3: Gastos Ind Gastos Ind. Fijos Total Fijos Unitar. Ensamblado comp. Escritorio $ $ 415 Como se ensamblaron 600 escritorios: Dividimos $ / 600 = $ 415 (aparece en a tabla 2).

.")

13

Preguntas. PARTE A No se permite subcontratación. 2. (a) ¿ Las unidades para escritorio hacen una aportación a las utilidades? En otras palabras, sabiendo que los costos de gastos indirectos son fijos a corto plazo, ¿es más alta la utilidad de la compañía si no se produjeran unidades para escritorio? Veamos: Costo fabricación para escritorio: MPD + MOD + GIF = $ Precio Venta para escritorio: $ Luego: $ – $ = - $ (por cada escritorio). Las unidades para escritorio no hacen aporte a las utilidades. Obviamente, la utilidad de la compañía sería mayor si no se produjeran unidades de escritorio.

¿ Las unidades para escritorio hacen una aportación a las utilidades En otras palabras, sabiendo que los costos de gastos indirectos son fijos a corto plazo, ¿es más alta la utilidad de la compañía si no se produjeran unidades para escritorio Veamos: Costo fabricación para escritorio: MPD + MOD + GIF = $ Precio Venta para escritorio: $ Luego: $ 1500 – $ 1640 = - $ 140 (por cada escritorio). Las unidades para escritorio no hacen aporte a las utilidades. Obviamente, la utilidad de la compañía sería mayor si no se produjeran unidades de escritorio.")

14

Preguntas. PARTE A No se permite subcontratación. 2. (b) Un cálculo correcto de las utilidades por unidad mostrará que la portátil es más rentable que la de escritorio. ¿Significa esto que se deben producir más portátiles (o sólo portátiles)? ¿Por qué? Veamos: Costo fabricación portátil: MPD + MOD + GIF = $ Precio Venta para portátil: $ Luego: $ – $ = $ (por cada portátil). La portátil es más rentable que la de escritorio. Como la utilidad del portátil supera a la pérdida del escritorio en $ 40, entonces podríamos seguir produciendo más portátiles que escritorios. No creo que deberíamos dar de baja a los escritorios, porque estamos posicionándonos en el mercado y existe mucha demanda.

Un cálculo correcto de las utilidades por unidad mostrará que la portátil es más rentable que la de escritorio. ¿Significa esto que se deben producir más portátiles (o sólo portátiles) ¿Por qué Veamos: Costo fabricación portátil: MPD + MOD + GIF = $ Precio Venta para portátil: $ Luego: $ 1400 – $ 1220 = $ 180 (por cada portátil). La portátil es más rentable que la de escritorio. Como la utilidad del portátil supera a la pérdida del escritorio en $ 40, entonces podríamos seguir produciendo más portátiles que escritorios. No creo que deberíamos dar de baja a los escritorios, porque estamos posicionándonos en el mercado y existe mucha demanda.")

15

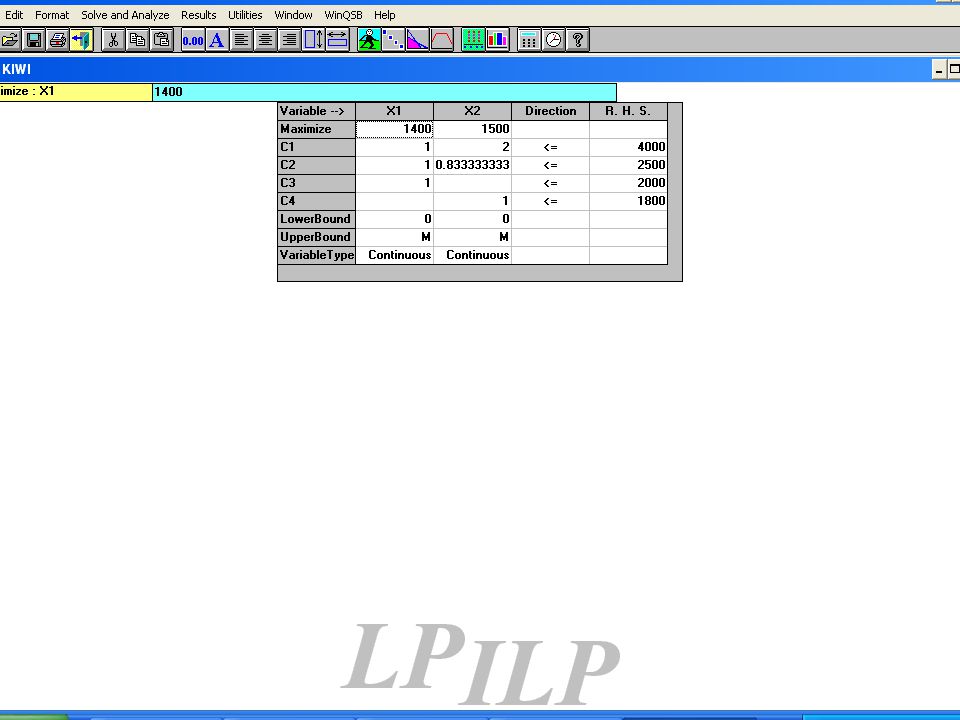

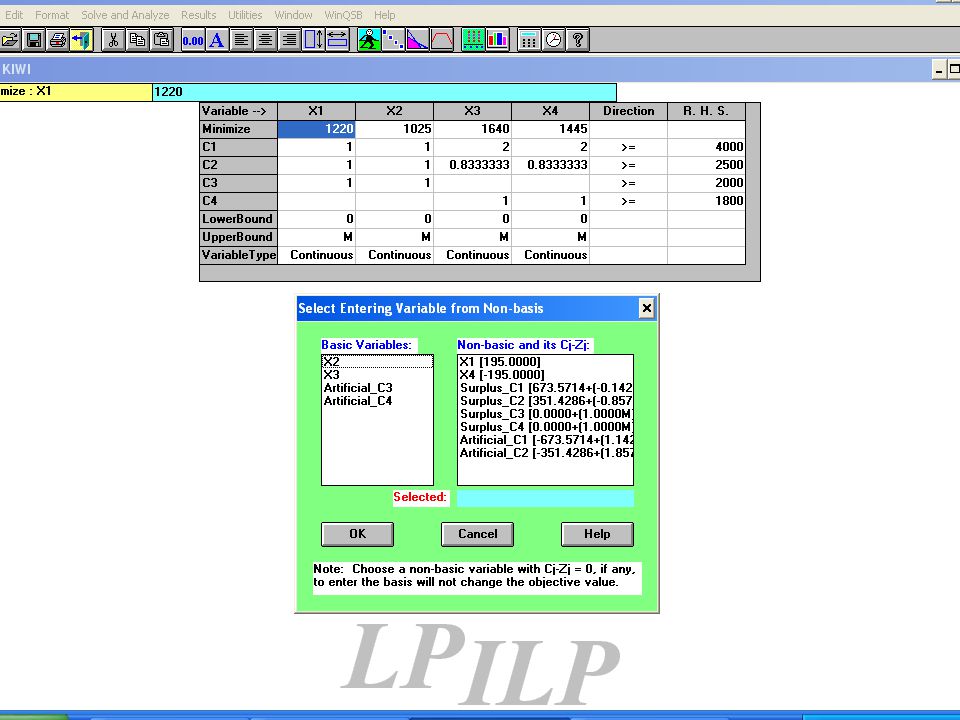

Preguntas. PARTE A No se permite subcontratación. 3. Al contestar esta pregunta suponga que no es posible que se monten los circuitos con un subcontratista. Formule un programa lineal para determinar la mezcla óptima de productos. N ° Variables: X 1 = N° computadoras modelo portátil. X 2 = N° computadoras modelo escritorio. F. O. Max Z = X X 2 Sujeto a: X X2 < = X X 2 < = X < = X < = X 1 , X 2 > = 0

16

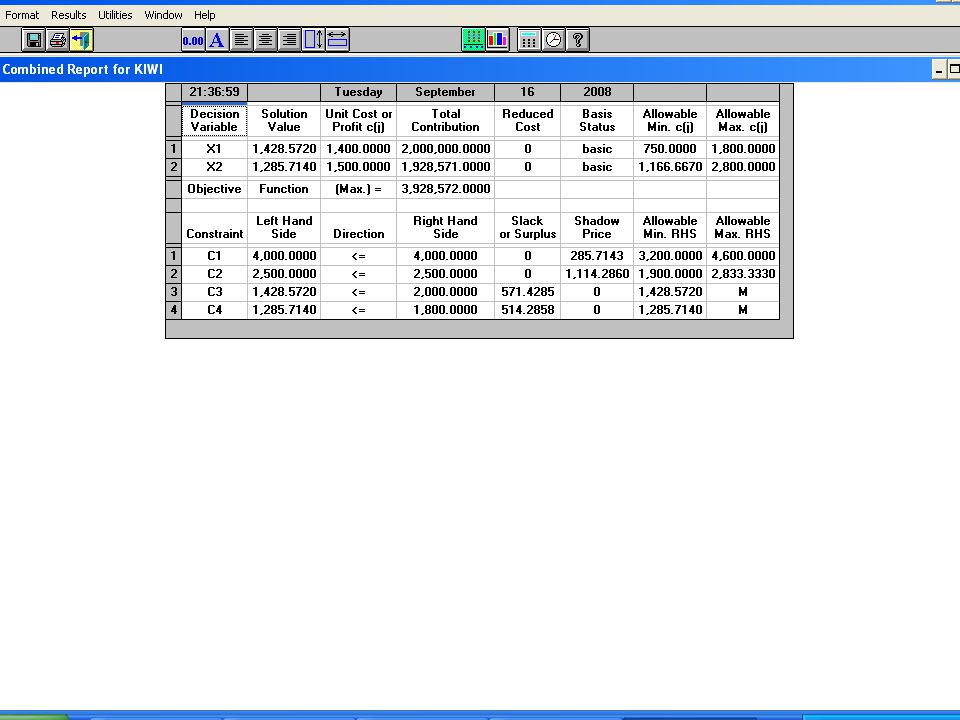

Preguntas. PARTE A No se permite subcontratación. 4. Ejecute su modelo usando LINDO o cualquier paquete de programación lineal disponible y señale la mezcla óptima de computadoras de escritorio y portátiles. Para este problema se aceptan respuestas no enteras. Usando el paquete WIN QSB nos da el siguiente resultado: X 1 = unds. de portátiles. X 2 = unds. de escritorio. Z = $

19

Preguntas. PARTE A No se permite subcontratación. 5. Determine la mejor respuesta factible entera que se pueda lograr redondeando la respuesta de la pregunta 4 a los números enteros más cercanos. Redondeando:: X 1 = a unds. de portátiles. X 2 = a unds. de escritorio. y Z = $

20

PARTE A No se permite subcontratación.

Preguntas. PARTE A No se permite subcontratación. 6. (a) Retroceda y vuelva a calcular los “costos estándar” de la compañía usando las respuestas enteras obtenidas en la pregunta 5 y compárelos con la tabla 2. Veamos: Tabla 2 (Antes) ______________________________________________________ Gastos indirectos fijos unitarios Producción cajas externas $ Montaje de tarjetas $ Ensamblado de escritorio $ Ensamblado de portátiles $ Sobre la base de producción mensual de 600 escritorios y 2000 portátiles.

Retroceda y vuelva a calcular los costos estándar de la compañía usando las respuestas enteras obtenidas en la pregunta 5 y compárelos con la tabla 2. Veamos: Tabla 2 (Antes) ______________________________________________________. Gastos indirectos fijos unitarios. Producción cajas externas $ Montaje de tarjetas $ Ensamblado de escritorio $ Ensamblado de portátiles $ Sobre la base de producción mensual de 600 escritorios y 2000 portátiles.")

21

_________________________________________________________

Con las nuevas cantidades X 1 = 1429 unds. portátiles y X 2 = 1286 unds. escritorio, que hacen un total de 2715 unds., tenemos: TABLA 3 (Actual) _________________________________________________________ GASTOS GASTOS Cantidad INDIRECTOS INDIRECTOS Total FIJOS TOTALES FIJOS UNITARIOS (Portátiles (MILES) Escritorios) ______________________________________________________________ Producción de cajas externas $ $ unds. Montaje o llenado de tarjetas $ $ unds. Ensamblado comp. escritorio $ $ unds. Ensamblado portátiles $ $ unds. Total $ 1259 ________________________________________________________

_________________________________________________________. GASTOS GASTOS Cantidad. INDIRECTOS INDIRECTOS Total. FIJOS TOTALES FIJOS UNITARIOS (Portátiles. (MILES) + Escritorios) ______________________________________________________________. Producción de cajas externas $ 247 $ unds. Montaje o llenado de tarjetas $ 533 $ unds. Ensamblado comp. escritorio $ 249 $ unds. Ensamblado portátiles. $ 230 $ unds. Total $ ________________________________________________________.")

22

Preguntas. PARTE A No se permite subcontratación. 6. (b) ¿En cuanto es mayor la utilidad si se usa la nueva mezcla (si se usan las respuestas enteras de la pregunta 5) en comparación con la antigua (es decir, 600 computadoras de escritorio y 2000 portátiles)?. Veamos: Hallando utilidad total anterior: X 1 = portátiles x $ = $ X 2 = 600 escritorios x $ = - $ Luego, la utilidad anterior es de: $

¿En cuanto es mayor la utilidad si se usa la nueva mezcla (si se usan las respuestas enteras de la pregunta 5) en comparación con la antigua (es decir, 600 computadoras de escritorio y 2000 portátiles) . Veamos: Hallando utilidad total anterior: X 1 = 2000 portátiles x $ = $ X 2 = 600 escritorios x $ = - $ Luego, la utilidad anterior es de: $")

23

Ahora hallemos la utilidad actual de cada modelo:

X 1 = 1429 unds. portátiles. Costo fabricación para portátiles: MPD + MOD + GIF = $ $ ($ $ $ ) = $ Precio Venta para portátil: $ Luego: $ – $ = $ (utilidad por cada portátil). X 2 = 1286 unds. escritorios. Costo fabricación para escritorios: MPD + MOD + GIF = $ $ ($ $ $ ) = $ Precio Venta para escritorio: $ Luego: $ – $ = $ (utilidad por cada escritorio).

= $ Precio Venta para portátil: $ Luego: $ – $ = $ (utilidad por cada portátil). X 2 = 1286 unds. escritorios. Costo fabricación para escritorios: MPD + MOD + GIF = $ $ ($ $ $ ) = $ Precio Venta para escritorio: $ Luego: $ – $ = $ (utilidad por cada escritorio).")

24

Hallando la utilidad total actual:

X 1 = portátiles x $ = $ X 2 = escritorios x $ = $ Luego, la utilidad actual será: $ Comparando ambas utilidades vemos que la actual es mayor que la anterior en: $

25

Preguntas. PARTE B Se permite la subcontratación. Ahora se permite que los subcontratistas monten algunos de los circuitos. Suponga que la producción de una computadora con una tarjeta de circuitos montada por el subcontratista requiere la misma cantidad de tiempo, en cuanto a la producción del gabinete y el ensamblado final, que la producción de una computadora con la tarjeta de circuitos terminada en la fábrica. 7. Supóngase que el subcontratista cobrará $ por cada tarjeta de circuito para una computadora de escritorio y $ por cada tarjeta para una computadora portátil. Kiwi le proporciona a los subcontratistas los materiales necesarios. ¿Debe utilizar Kiwi subcontratistas para montar las tarjetas de circuitos? Argumente porqué si o porqué no, sin formular y resolver un nuevo programa lineal.

26

Veamos: Teníamos: Costo de fabricación para portátiles = $ Costo de fabricación para escritorios = $ Ahora con la subcontratación del montaje o llenado de tarjetas ($ en escritorio y $ en portátil), tendremos: Nuevo costo fabricación para portátiles: MPD + MOD + GIF = $ $ $ $ = $ (de la tabla 2) Nuevo costo fabricación para escritorios: MPD + MOD + GIF = $ $ $ $ = $ (de la tabla 2) Como podemos apreciar, los costos de fabricación se reducen en $ para ambos casos, lo que significa que KIWI debe utilizar subcontratistas. Inclusive los escritorios ya tienen una utilidad de $ c/u ($ – $ ).

, tendremos: Nuevo costo fabricación para portátiles: MPD + MOD + GIF = $ $ $ $ = $ (de la tabla 2) Nuevo costo fabricación para escritorios: MPD + MOD + GIF = $ $ $ $ = $ (de la tabla 2) Como podemos apreciar, los costos de fabricación se reducen en $ para ambos casos, lo que significa que KIWI debe utilizar subcontratistas. Inclusive los escritorios ya tienen una utilidad de $ c/u ($ – $ ).")

27

PARTE B Se permite la subcontratación.

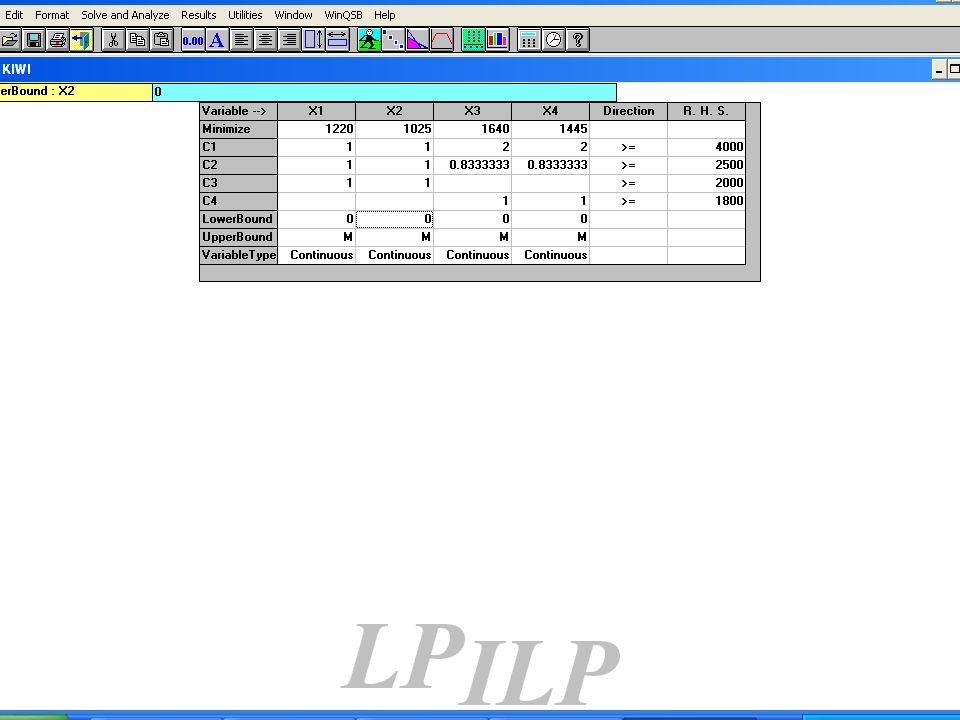

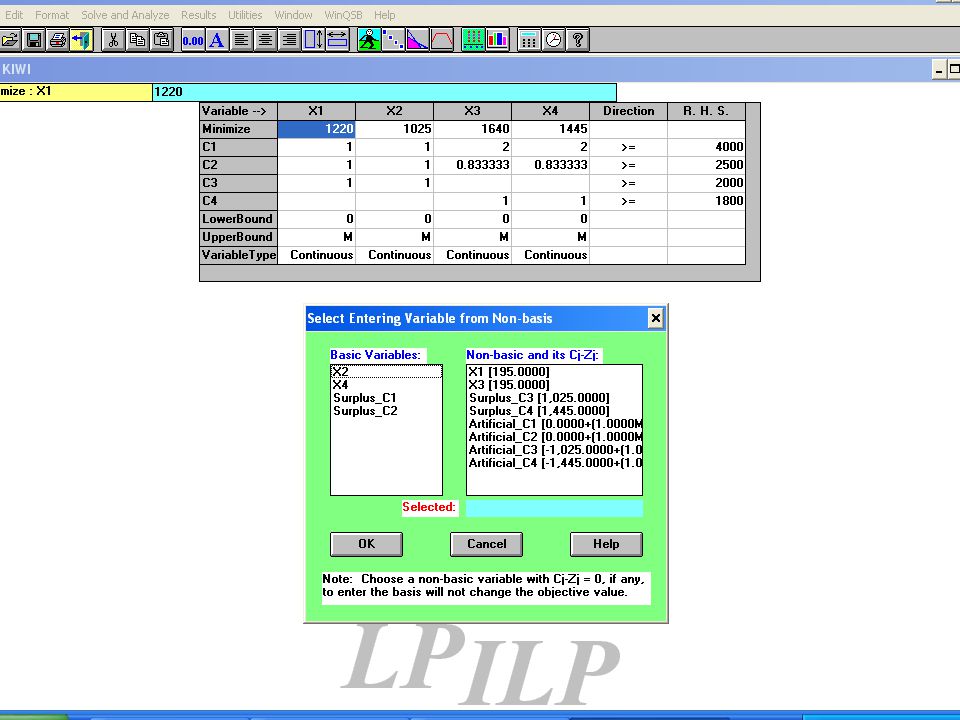

Preguntas. PARTE B Se permite la subcontratación. 8. Ahora formule una programación lineal que incluya la subcontratación. En su formulación distinga entre las computadoras producidas con tarjetas de circuitos montadas internamente y externamente. Soluciónelo usando LINDO o algún otro paquete de PL. N ° Variables: X 1 = N° computadoras modelo portátil con montaje tarjetas KIWI X 2 = N° computadoras modelo portátil con montaje tarjetas subcontratista. X 3 = N° computadoras modelo escritorio con montaje tarjetas KIWI. X 4 = N° computadoras modelo escritorio con montaje tarjetas subcontratista. Costo de fabricación portátil con montaje tarjeta KIWI: $ Costo de fabricación portátil con montaje tarjeta subcontratista: $ Costo de fabricación escritorio con montaje tarjeta KIWI: $ Costo de fabricación escritorio con montaje subcontratista: $

28

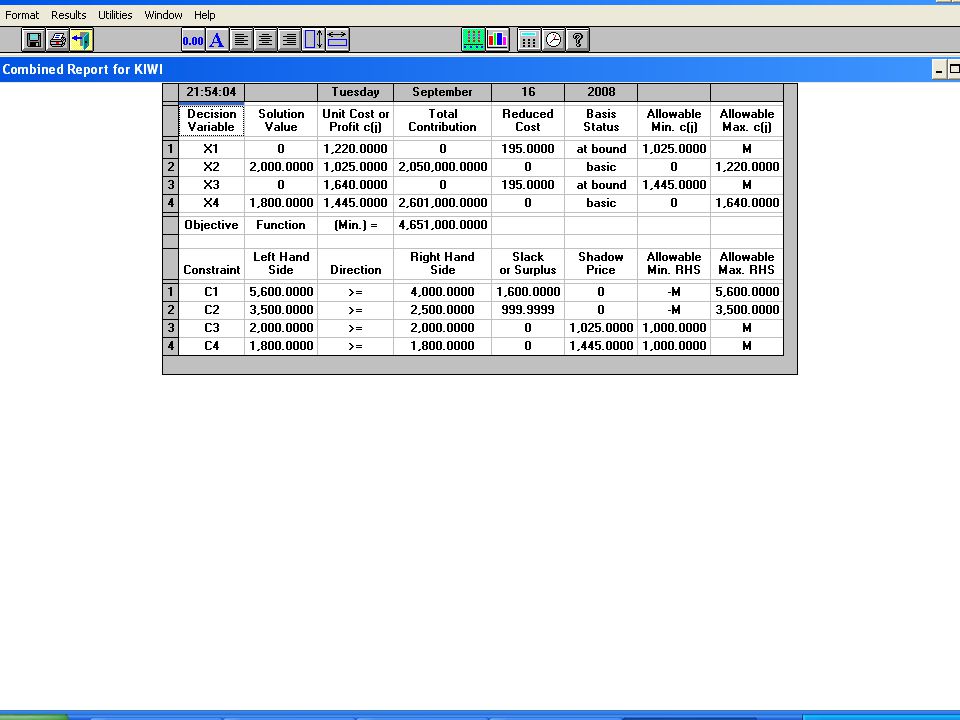

F. O. Min Z = X X X X4 Sujeto a: X X X X4 < = X X /6 X /6 X4 <= X X < = X X4 < = X 1 , X 2, X3, X4 > = 0 Solución: X 1 = 0 X 2 = 2000 X 3 = 0 X 4 = 1800 Z = $

31

Preguntas. PARTE B Se permite la subcontratación. 9. Suponga que además del cargo por tarjeta de circuitos, ahora el subcontratista incluirá un cargo fijo por montar un lote de tarjetas (el mismo cargo, independiente del número de tarjetas o de su tipo). ¿Qué cargo fijo hará que a KIWI le sea indiferente subcontratar o montar todas las tarjetas internamente? Veamos: - Utilidad trabajando sólo KIWI: De la respuesta 6 b: 1429 portátiles x $ = $ 1286 escritorios x $ = $ Luego, la utilidad total era de: $

. ¿Qué cargo fijo hará que a KIWI le sea indiferente subcontratar o montar todas las tarjetas internamente Veamos: - Utilidad trabajando sólo KIWI: De la respuesta 6 b: 1429 portátiles x $ = $ escritorios x $ = $ Luego, la utilidad total era de: $")

32

- Utilidad trabajando KIWI con subcontratista:

2000 portátiles subcontratista x ($ $ ) = $ 1800 escritorios subcontratista x ($ $ ) = $ La utilidad actual total es de: $ Analizando la diferencia de utilidades: Subcontratista $ Sólo KIWI $ ________________________________ $ El cargo fijo que le será indiferente a KIWI trabajar sólo o con el subcontratista es de: $

= $ escritorios subcontratista x ($ $ ) = $ La utilidad actual total es de: $ Analizando la diferencia de utilidades: Subcontratista $ Sólo KIWI $ ________________________________. $ El cargo fijo que le será indiferente a KIWI trabajar sólo o con el subcontratista es de: $")

33

Preguntas. PARTE C Análisis de Sensibilidad. 10. Consulte la formulación de programación lineal en la pregunta ¿Es degenerada la solución óptima? Explíquelo. Sí, es degenerada: X 1 = 0 y X 3 = 0 Si queremos reducir los costos para aumentar la utilidad en un nivel óptimo, entonces que la subcontratista monte los circuitos en las tarjetas de todas las computadoras producidas tanto en portátiles como en escritorios. 11. Consulte la formulación de programación lineal en la pregunta 8. ¿ Existen óptimos alternativos? Explíquelo. Si, porque tenemos 6 pasos previos (soluciones óptimas alternativas) para llegar a la solución final factible.

para llegar a la solución final factible.")

36

Preguntas. PARTE C Análisis de Sensibilidad. 12. Consulte la formulación de programación lineal en la pregunta 8. En la actualidad el subcontratista cobra $ por cada tarjeta de circuitos para computadoras de escritorio montada. ¿ Cuánto tendría que disminuir este cargo para que fuera óptimo para KIWI hacer que el subcontratista termine los circuitos impresos para computadoras de escritorio? ¿Porqué? Veamos: KIWI trabajando sólo, produce 1286 escritorios, que le dejan una utilidad de: 1286 escritorios x $ = $ (de la respuesta 9). Si toda esta utilidad más el esfuerzo de conseguirla se la pasamos al subcontratista, siempre y cuando haga todos y hasta más escritorios ( X 4 = 1800 escritorios con tarjeta subcontratista):

. Si toda esta utilidad más el esfuerzo de conseguirla se la pasamos al subcontratista, siempre y cuando haga todos y hasta más escritorios ( X 4 = 1800 escritorios con tarjeta subcontratista):")

37

Tenemos: $ / = $ Nueva utilidad por escritorio. Anteriormente teníamos: Utilidad de escritorio: ( $ $ ) = $ 55.00 Analizando la nueva utilidad de escritorio: Utilidad de escritorio: ( $ Z ) = $ 67.22 Despejando, tenemos Z = $ El nuevo costo de fabricación de escritorio es: $ Es decir, el costo de fabricación se reduce en: $ (de $ a $ ) Dentro del costo de fabricación del escritorio el cargo de la tarjeta debe disminuir $12.22; osea, debería tener un valor de $ 97.78

= $ Analizando la nueva utilidad de escritorio: Utilidad de escritorio: ( $ Z ) = $ Despejando, tenemos Z = $ El nuevo costo de fabricación de escritorio es: $ Es decir, el costo de fabricación se reduce en: $ (de $ a $ ) Dentro del costo de fabricación del escritorio el cargo de la tarjeta debe disminuir $12.22; osea, debería tener un valor de $")

38

Preguntas. PARTE C Análisis de Sensibilidad. 13. Consulte la formulación de programación lineal en la pregunta 3. Suponga que KIWI pudiera aumentar su capacidad para montar tarjetas de circuitos de tal manera que se puedan completar 600 tarjetas de circuitos adicionales para computadoras de escritorio o 500 adicionales para portátiles o cualquier combinación equivalente. ¿Debe aumentar su capacidad KIWI si el costo fuera de $ por mes? Conteste sin resolver el programa lineal. Teníamos: Costo de KIWI por montar tarjetas de circuitos en un mes: Portátil: $ $ = $ c/u (tabla 2) Escritorio $ $ = $ c/u (tabla 2)

Escritorio $ $ = $ c/u (tabla 2)")

39

Ahora, la nueva capacidad adicional implicaría un costo de montaje de tarjetas:

500 Portátiles x $ = $ 600 Escritorios x $ = $ Costo Real = $ Pero el costo propuesto es de: $ Como podemos apreciar, el costo de montaje de tarjetas se reduce de $ a $ Por lo tanto, KIWI sí debe aumentar su capacidad para obtener mayor rentabilidad.

40

Preguntas. PARTE C Análisis de Sensibilidad. 14. Consulte la formulación de programación lineal en la pregunta 3. Suponga que se ha rediseñado la unidad de escritorio para que use menos “chips”, lo que reduce el costo de los materiales directos en $ ¿Le dicen los resultados producidos por su computadora si cambiará el plan óptimo de producción?. Explíquelo. Tenemos: Nuevo costo de fabricación de escritorio (plan óptimo sólo KIWI): $ $ ($ $ $ ) = $ Precio de venta de escritorio: $ La nueva utilidad será: $ c/ escritorio.

: $ $ ($ $ $ ) = $ Precio de venta de escritorio: $ La nueva utilidad será: $ c/ escritorio.")

41

Ahora: Nuevo costo de fabricación de escritorio (con subcontratista): $ $ $ $ = $ Precio de venta de escritorio: $ La nueva utilidad será: $ c/ escritorio. Comparando las nuevas utilidades de escritorio, vemos que la utilidad del plan óptimo sólo KIWI es mayor que la utilidad con subcontratista ( $ > $ ). Por lo tanto, no cambiaría mi actual plan óptimo de producción para escritorio, porque existe mayor utilidad en las computadoras escritorio fabricadas sólo por KIWI, que si las derivo a un subcontratista.

. Por lo tanto, no cambiaría mi actual plan óptimo de producción para escritorio, porque existe mayor utilidad en las computadoras escritorio fabricadas sólo por KIWI, que si las derivo a un subcontratista.")

Presentaciones similares