Descargar la presentación

La descarga está en progreso. Por favor, espere

1

IMPUESTO SOBRE HIDROCARBUROS

Valladolid 29 de abril de 2015

2

OPERADORES ÁMBITO DE HIDROCARBUROS.

Fábricas Depósitos fiscales Almacenes finales Detallistas Consumidores finales.

3

OBLIGACIONES CENSALES/REGISTRALES

Inscripción en el Registro Territorial de los Impuestos Especiales (artículo 40 del RIIEE) El código de actividad y establecimiento (CAE). Garantías (artículo 43 del RIIEE).

El código de actividad y establecimiento (CAE). Garantías (artículo 43 del RIIEE).")

4

Inscripción en el Registro Territorial de los Impuestos Especiales (artículo 40 del RIIEE)

Es el requisito constitutivo de la posibilidad de disfrutar de una bonificación fiscal o de disfrutar del régimen suspensivo. Es una autorización del establecimiento para funcionar y e implica su inscripción como tal en el correspondiente registro administrativo, con sometimiento al régimen de supervisión y control administrativo. La expedición de la correspondiente tarjeta acreditativa de la inscripción es el modo de acreditar fehacientemente dicha condición administrativa.

5

Según determina el artículo 40. 2

Según determina el artículo 40.2.f) del RIIEE, cuando se trate de actividades relativas a productos comprendidos en el ámbito objetivo del Impuesto sobre Hidrocarburos, quienes pretendan inscribirse en el registro territorial deberán acreditar el cumplimiento de los requisitos que sean exigibles conforme a la Ley 34/98, del sector Petrolero (última modificación Real Decreto-ley 8/2014, de 4 de julio).

del RIIEE, cuando se trate de actividades relativas a productos comprendidos en el ámbito objetivo del Impuesto sobre Hidrocarburos, quienes pretendan inscribirse en el registro territorial deberán acreditar el cumplimiento de los requisitos que sean exigibles conforme a la Ley 34/98, del sector Petrolero (última modificación Real Decreto-ley 8/2014, de 4 de julio).")

6

Artículo 40 del RIIEE. Inscripción en el Registro Territorial.

Obligados a inscribirse en el registro territorial de la oficina gestora en cuya demarcación se instale el correspondiente establecimiento o, en su caso, donde radique el correspondiente domicilio fiscal : Los titulares de fábricas, depósitos fiscales y almacenes fiscales, los destinatarios registrados, los expedidores registrados, los reexpedidores, detallistas, usuarios y consumidores finales que se determinan en este Reglamento…..

7

Requisitos inscripción:

Las personas o entidades que resulten obligadas a inscribirse en el registro territorial deberán figurar de alta en el Censo de Empresarios, Profesionales y Retenedores en el epígrafe correspondiente a la actividad a desarrollar así como estar al corriente de sus obligaciones fiscales, junto con sus administradores.

8

Revocación: El incumplimiento de las normas, limitaciones y condiciones establecidas en la Ley y en este Reglamento y, en su caso, en las establecidas en el acuerdo de autorización, y en particular la insuficiencia de garantía, dará lugar a la revocación de la autorización concedida. Iniciado el expediente de revocación, el Delegado de la Agencia Estatal de Administración Tributaria podrá acordar la baja provisional en el registro territorial de la oficina gestora, previo informe del órgano proponente. La baja provisional supondrá la imposibilidad de recibir y expedir productos objeto de los impuestos especiales de fabricación y será levantada una vez que desaparezcan las circunstancias que motivaron su adopción. La revocación de la autorización de funcionamiento implicará la regularización de las existencias de los productos almacenados.

9

Modificaciones: Cualquier modificación en los datos consignados en la declaración inicial o que figuren en la documentación aportada por el autorizado/inscrito deberá ser comunicada a la oficina gestora. La no comunicación podría ser causa de revocación.

10

Artículo 42 del RIIEE. Cambio de titular de los establecimientos y cese en su actividad.

Los cambios en la titularidad de los establecimientos inscritos solo surtirán efecto una vez que el nuevo titular se inscriba como tal en el registro territorial de la oficina gestora

11

Cese de actividad: El titular deberá ponerlo en conocimiento de la oficina gestora. Los servicios de intervención o inspección procederán al cierre de los libros reglamentarios, a la retirada, en su caso, de los documentos de circulación sin utilizar y demás de control reglamentario que deban dejarse sin efecto, así como al precintado provisional de las existencias de primeras materias y de los aparatos, que quedarán sometidos a la intervención de la Administración, salvo que se destruyan o inutilicen bajo su control. No se formalizará la baja en el registro, mientras en el establecimiento haya existencias de productos.

12

Cese de facto: La solicitud de baja en el Censo de Empresarios, Profesionales y Retenedores, relativa a la actividad y establecimiento en materia de impuestos especiales, producirá los efectos propios de la solicitud de baja en el registro territorial de los impuestos especiales de fabricación. Caso de cese temporal de la actividad propia de los impuestos especiales de fabricación, sin darse de baja en el Censo de Empresarios, Profesionales y Retenedores, la oficina gestora iniciará el procedimiento de baja de oficio cuando hayan transcurrido 12 meses a partir de la fecha de cese de actividad.

13

El código de actividad y establecimiento (CAE).

El CAE es el acrónimo de “código de actividad y establecimiento”, con esto se singulariza y únicamente se podrá producir el bien correspondiente a la “actividad” que se solicitó y se plasma en dicho código, se identifica pues un establecimiento en el que se realiza una actividad. Con la autorización de la Oficina gestora puede existir un establecimiento con más de un CAE pero no un CAE con distintas ubicaciones de establecimientos.

14

Garantías (artículo 43 del RIIEE):

Las fábricas, los depósitos fiscales y los depósitos de recepción, los almacenes fiscales y los representantes fiscales deben prestar una garantía con carácter previo a su puesta en marcha (los detallistas no), garantía que se establece en un porcentaje de la cuota tributaria trianual anterior o estimada en el caso de nueva instalación.

, garantía que se establece en un porcentaje de la cuota tributaria trianual anterior o estimada en el caso de nueva instalación.")

15

CONTROLES CONTABLES, redacción del artículo 50 del RIIEE del RD1041/2013.

Los titulares de los establecimientos afectados por la normativa de los IIEE deberán llevar una contabilidad de los productos objeto de dichos impuestos y, en su caso, de las materias primas necesarias para obtenerlos, así como de las marcas fiscales, con arreglo a lo establecido en este Reglamento. Dicha contabilidad deberá reflejar los procesos, movimientos y existencias que afecten a tales productos y materias, incluidas las diferencias que se pongan de manifiesto tanto en los recuentos que se efectúen como con ocasión de la circulación de los indicados productos.

16

Reglas para el caso de operadores de hidrocarburos:

En el caso de fábricas, depósitos fiscales, depósitos de recepción, almacenes fiscales y fábricas de vinagre, la obligación anterior se cumplimentará mediante un sistema contable en soporte informático. La oficina gestora, previo informe, en su caso, de los servicios de intervención, autorizará el sistema contable informático del establecimiento.

17

Presentación de los libros de contabilidad de existencias:

a) Si se trata de fábricas, depósitos fiscales y depósitos de recepción, dentro del mes siguiente a la finalización de cada período de liquidación. b) En los demás casos, dentro del mes siguiente a la finalización de cada trimestre. (caso de almacenes fiscales)

Si se trata de fábricas, depósitos fiscales y depósitos de recepción, dentro del mes siguiente a la finalización de cada período de liquidación. b) En los demás casos, dentro del mes siguiente a la finalización de cada trimestre. (caso de almacenes fiscales)")

18

Requisitos adicionales respecto a la contabilidad de existencias:

Los asientos en los libros de contabilidad de existencias deberán realizarse de forma que se diferencien los diversos productos, epígrafes y regímenes fiscales aplicables a los mismos. Las cantidades de productos contabilizadas se registrarán en las mismas unidades y temperaturas en que se determina la base imponible del IIEE correspondiente. Caso de los hidrocarburos: 15º C. Los asientos deberán efectuarse en el sistema contable dentro de las veinticuatro horas siguientes al momento de producirse el movimiento o proceso que se registra. No obstante, cuando se trate de productos que circulen por carretera, los asientos de cargo y los asientos de data deberán efectuarse en el momento de producirse la entrada o salida que los origina. La falta de asientos en un día determinado, cuando los hubiera en días posteriores, se entenderá como falta de movimiento en esa fecha.

19

Registro de documentos de circulación (art. 50.5 del RIIEE):

Los expedidores de documentos de circulación llevarán un registro de documentos expedidos en el que conste el número y clase del documento, la fecha de expedición, el destinatario y la clase y cantidad de productos salidos del establecimiento. Este registro puede integrarse en la contabilidad de existencias. Cuando el registro a que se refiere este apartado no se integre en la contabilidad de existencias, su llevanza estará sometida a las mismas normas y exigencias que el resto de los libros contables.

20

UBICACIÓN DE LOS LIBROS DE EXISTENCIAS Y JUSTIFICANTES: Deberán encontrarse permanentemente en el establecimiento a que se refieran, aun en el supuesto de que el domicilio fiscal de la empresa esté en población o lugar distinto. Por razones de seguridad u otras debidamente justificadas, la oficina gestora podrá autorizar que dicha documentación se conserve en un lugar distinto dentro de la misma población. Podrá disponerse de la documentación exigible en soporte informático, sin necesidad de conservarla en papel siempre que la consulta desde el establecimiento sea inmediata. Toda la documentación reglamentaria y comercial relacionada con estos impuestos deberá conservarse por los interesados en los respectivos establecimientos durante el período de prescripción del impuesto.

21

RECUENTOS DE EXISTENCIAS, artículos 51 y 52 del RIIEE.

Los titulares de establecimientos que estén obligados a llevar cuentas corrientes para el control contable de sus existencias efectuarán, al menos, un recuento de las mismas al finalizar cada trimestre natural y regularizarán, en su caso, los saldos de las respectivas cuentas el último día de cada trimestre.

22

Los servicios de Intervención e Inspección podrán realizar recuentos de existencias.

1. Cuando se detecten diferencias en menos que excedan de los porcentajes de no sujeción (art. 6 de la LIIEE): - dentro de fábricas y depósitos fiscales y en la circulación en régimen suspensivo, tendrán la consideración, salvo prueba en contrario, de productos fabricados y salidos de fábrica o depósito fiscal, o autoconsumidos en dichos establecimientos y para el caso de la circulación se practicará la liquidación en el lugar donde se detecte la irregularidad o en origen si no es posible delimitar tal lugar. - respecto de productos por los que ya se ha devengado el impuesto a un tipo reducido o con aplicación de una exención, se considerará que tales productos se han utilizado o destinado en fines distintos de los que determinan la aplicación de tales beneficios, practicándose la correspondiente liquidación y considerándose cometida una infracción tributaria grave.

: - dentro de fábricas y depósitos fiscales y en la circulación en régimen suspensivo, tendrán la consideración, salvo prueba en contrario, de productos fabricados y salidos de fábrica o depósito fiscal, o autoconsumidos en dichos establecimientos y para el caso de la circulación se practicará la liquidación en el lugar donde se detecte la irregularidad o en origen si no es posible delimitar tal lugar. - respecto de productos por los que ya se ha devengado el impuesto a un tipo reducido o con aplicación de una exención, se considerará que tales productos se han utilizado o destinado en fines distintos de los que determinan la aplicación de tales beneficios, practicándose la correspondiente liquidación y considerándose cometida una infracción tributaria grave.")

23

2. Cuando se detecten diferencias en más:

- dentro de fábricas o depósitos fiscales, se efectuará el correspondiente asiento de cargo en la contabilidad de existencias sancionándose como infracción tributaria de índole contable o registral salvo que sea aplicable alguna sanción especial. - fuera de fábricas o depósitos fiscales, los que posean, utilicen, comercialicen o transporten los productos que representan el exceso estarán obligados al pago de la deuda tributaria correspondiente a tal exceso en los términos previstos en el artículo 8.7 de la LIIEE. No se tendrán en cuenta las diferencias en más que no excedan de la cantidad resultante de aplicar, sobre el saldo contable o cantidad consignada en el documento correspondiente, un porcentaje del 1 por 100. Una cuestión recurrente tanto para la valoración de las pérdidas no sujetas, como de las diferencias habidas en los recuentos viene determinada por los aparatos de medición, la necesidad de su homologación y calibración oficial.

24

CUESTIONES RELATIVAS A LA CIRCULACIÓN.

25

¿Quién está obligado a utilizar el EMCS interno

¿Quién está obligado a utilizar el EMCS interno?( Receptores y expedidores ) Como expedidores: los operadores que, habiendo obtenido un CAE que les habilite para ello, expidan productos objeto de IIEE en el ámbito territorial interno, o para la exportación y salida directa de la Unión Europea por territorio nacional, en régimen suspensivo, a tipo reducido o bajo un supuesto de exención, salvo los supuestos excluidos de circulación con documento administrativo electrónico (e-DA) por el art. 22 del RIIEE. Como receptores : los operadores que, habiendo obtenido un CAE que les habilite para ello, reciban productos objeto de impuestos especiales en régimen suspensivo, a tipo reducido o bajo un supuesto de exención sujetos al EMCS interno, o bien personas físicas y jurídicas que reciban productos con e-DA interno sin tener CAE, aunque éstos últimos no deben cumplimentar electrónicamente la notificación de recepción.

Como expedidores: los operadores que, habiendo obtenido un CAE que les habilite para ello, expidan productos objeto de IIEE en el ámbito territorial interno, o para la exportación y salida directa de la Unión Europea por territorio nacional, en régimen suspensivo, a tipo reducido o bajo un supuesto de exención, salvo los supuestos excluidos de circulación con documento administrativo electrónico (e-DA) por el art. 22 del RIIEE. Como receptores : los operadores que, habiendo obtenido un CAE que les habilite para ello, reciban productos objeto de impuestos especiales en régimen suspensivo, a tipo reducido o bajo un supuesto de exención sujetos al EMCS interno, o bien personas físicas y jurídicas que reciban productos con e-DA interno sin tener CAE, aunque éstos últimos no deben cumplimentar electrónicamente la notificación de recepción.")

26

Los supuestos excluidos de circulación con documento administrativo electrónico (e-DA) por el artículo 22 del RIIEE a) avituallamientos de combustibles y carburantes a aeronaves y embarcaciones documentados mediante comprobantes de entrega o recibos de entrega en los que la circulación no sea superior a 50 kilómetros. b) ventas de un detallista a un consumidor final. c) procedimiento de ventas en ruta. d) productos de la tarifa 2ª del impuesto sobre Hidrocarburos a los que se aplique la exención por uso distinto a combustible o carburante. e) gasóleo al tipo bonificado trasladado desde el lugar donde radique la actividad empresarial de los consumidores finales autorizados hasta los distintos emplazamientos de las máquinas . f) devoluciones a fábrica o depósito fiscal de productos con destino la exportación almacenados en régimen suspensivo en un depósito aduanero o en una zona o un depósito franco. g) demás supuestos previstos en el Reglamento de Impuestos Especiales en los que la oficina gestora autoriza a emitir un documento para amparar determinadas circulaciones. h) importaciones de productos que se descarguen por tuberías fijas directamente en instalaciones inscritas como fábrica o depósito fiscal.

avituallamientos de combustibles y carburantes a aeronaves y embarcaciones documentados mediante comprobantes de entrega o recibos de entrega en los que la circulación no sea superior a 50 kilómetros. b) ventas de un detallista a un consumidor final. c) procedimiento de ventas en ruta. d) productos de la tarifa 2ª del impuesto sobre Hidrocarburos a los que se aplique la exención por uso distinto a combustible o carburante. e) gasóleo al tipo bonificado trasladado desde el lugar donde radique la actividad empresarial de los consumidores finales autorizados hasta los distintos emplazamientos de las máquinas . f) devoluciones a fábrica o depósito fiscal de productos con destino la exportación almacenados en régimen suspensivo en un depósito aduanero o en una zona o un depósito franco. g) demás supuestos previstos en el Reglamento de Impuestos Especiales en los que la oficina gestora autoriza a emitir un documento para amparar determinadas circulaciones. h) importaciones de productos que se descarguen por tuberías fijas directamente en instalaciones inscritas como fábrica o depósito fiscal.")

27

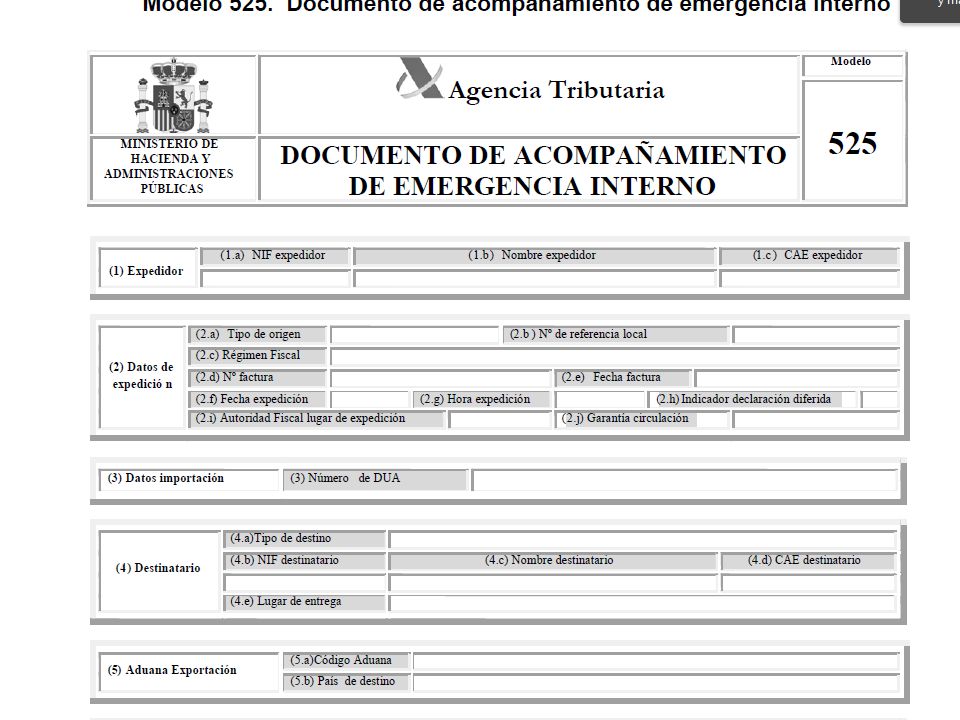

Documento administrativo de Emergencia DAE

El expedidor podrá iniciar la circulación en caso de indisponibilidad del EMCS siempre que: los productos vayan acompañados de un documento administrativo de emergencia que contenga los mismos datos que el borrador de documento administrativo electrónico. MODELO 525. informe a la oficina gestora correspondiente al expedidor, antes del comienzo de la circulación, por cualquier medio que permita tener constancia de que ha recibido la comunicación. En cuanto el sistema vuelva a estar disponible, y a más tardar al siguiente día hábil tras el restablecimiento de la conexión, el expedidor presentará el borrador de documento administrativo electrónico. SOLO EN ESTE CASO SE RELLENA CAMPO DIFERIDO. El borrador de documento administrativo electrónico deberá contener como número de referencia local el número asignado al documento de acompañamiento de emergencia, de tal forma que la correlación documento en soporte papel-documento administrativo electrónico sea inequívocamente clara. El expedidor deberá conservar el documento administrativo de emergencia, en papel o en soporte informático, durante cuatro años. Documento administrativo de Emergencia DAE

28

La Orden HAP/1229/2013, de 1 de julio, aprueba las normas de cumplimentación del documento administrativo electrónico interno y el modelo 525 «Documento de acompañamiento de emergencia interno», relativos al amparo de la circulación de productos objeto de los impuestos especiales de fabricación.

30

¿Cómo puede conocer el expedidor que se finalizan los envíos a destinatarios sin CAE?

En los envíos realizados por EMCS interno a destinatarios sin CAE la recepción no se formaliza electrónicamente, por lo que inicialmente mantienen un estado “Pendiente” en la aplicación. Transcurrido un mes desde la fecha del envío pasarán a un estado denominado “Destinatario sin CAE”.

31

Parte de incidencias para destinatarios sin CAE

El artículo 29.B)2.c del RIIEE obliga al expedidor de e-DAs internos a destinatarios sin CAE a comunicar a la oficina gestora la falta de recepción del ejemplar diligenciado por el destinatario en un plazo máximo de un mes desde la fecha de envío de los productos. El artículo 29.B)2.d del RIIEE señala que la normativa de desarrollo regulará el tratamiento de las incidencias que se hayan podido producir durante la circulación o con motivo de la recepción de los productos en el caso de los destinatarios sin CAE. La Orden HAP/1229/2013, de 1 de julio, recoge la obligación del expedidor de comunicar a la autoridad fiscal competente en el lugar de expedición las incidencias producidas en estos envíos “por cualquier medio que permita dejar constancia de su remisión”. A través del portal EMCS se podrán implementar mensajes que permitan agilizar y uniformizar el cumplimiento de esta obligación para quienes decidan emplearlos, en tanto la normativa no establezca un procedimiento específico concreto.

2.c del RIIEE obliga al expedidor de e-DAs internos a destinatarios sin CAE a comunicar a la oficina gestora la falta de recepción del ejemplar diligenciado por el destinatario en un plazo máximo de un mes desde la fecha de envío de los productos. El artículo 29.B)2.d del RIIEE señala que la normativa de desarrollo regulará el tratamiento de las incidencias que se hayan podido producir durante la circulación o con motivo de la recepción de los productos en el caso de los destinatarios sin CAE. La Orden HAP/1229/2013, de 1 de julio, recoge la obligación del expedidor de comunicar a la autoridad fiscal competente en el lugar de expedición las incidencias producidas en estos envíos por cualquier medio que permita dejar constancia de su remisión . A través del portal EMCS se podrán implementar mensajes que permitan agilizar y uniformizar el cumplimiento de esta obligación para quienes decidan emplearlos, en tanto la normativa no establezca un procedimiento específico concreto.")

32

¿Puedo realizar cambios de destino de una mercancía a un tipo de destinatario diferente del original –por ejemplo, por tener diferente código de actividad CAE-? Únicamente se pueden realizar cambios sobre el régimen fiscal indicado en el envío original en los supuestos de exención o entre supuestos de salidas a tipos reducido. Los envíos en régimen suspensivo deben mantener este régimen fiscal en un cambio de destino, por lo que el nuevo destinatario deberá estar habilitado para recibir la mercancía en este régimen. La condición del nuevo destinatario, con o sin CAE, determinará la forma de recepción, electrónica o diligenciada en papel, respectivamente, de la expedición.

33

¿Cómo formalizo en el EMCS interno una reintroducción en origen de un movimiento que no ha sido recibido por el destinatario? Al amparo de un mensaje de cambio de destino formalizado por el expedidor inicial. En el caso de salida del establecimiento de origen con ultimación del régimen suspensivo, el artículo 38.1 del RIIEE considera no producido el devengo con ocasión de la salida siempre que no haya transcurrido el plazo de presentación de la declaración-liquidación y los productos no hayan podido ser entregados al destinatario por causas ajenas al expedidor.

34

¿En qué casos puedo anular un e-DA en el que figuro como expedidor?

Únicamente en tanto no haya comenzado la circulación. Podrá anularse un e-DA siempre que se cumpla esta condición, incluso cuando se haya sobrepasado el momento previsto de inicio de la circulación en el propio documento, siempre y cuando no hubiera transcurrido un lapso temporal significativo (consulta DGT V ) desde dicho momento previsto. El sistema permite la anulación automática de envíos hasta las 48 horas posteriores al momento previsto de inicio, para permitir una cierta holgura en el caso de fines de semana y festivos. El inicio de la circulación implica que no procederá anular el movimiento, debiendo utilizarse los mensajes de cambio de destino o de cumplimentación de la notificación de recepción, cuando proceda, para modificar datos cuya inexactitud se hubiera advertido con posterioridad al inicio de la circulación y antes de que el movimiento se haya finalizado en el sistema.

desde dicho momento previsto. El sistema permite la anulación automática de envíos hasta las 48 horas posteriores al momento previsto de inicio, para permitir una cierta holgura en el caso de fines de semana y festivos. El inicio de la circulación implica que no procederá anular el movimiento, debiendo utilizarse los mensajes de cambio de destino o de cumplimentación de la notificación de recepción, cuando proceda, para modificar datos cuya inexactitud se hubiera advertido con posterioridad al inicio de la circulación y antes de que el movimiento se haya finalizado en el sistema.")

35

¿Se puede anular una notificación de recepción?

No está prevista esta posibilidad por la normativa.

36

Soy expedidor y he cometido un error en la cumplimentación del e-DA

Soy expedidor y he cometido un error en la cumplimentación del e-DA. El movimiento ya se ha iniciado. ¿Cómo puedo corregirlo? Si el movimiento no ha finalizado, a través de los mensajes de cambio de destino (si el error es en relación con el destinatario) o de notificación de recepción (donde el destinatario puede consignar incidencias y observaciones). Si el movimiento ha finalizado por haber ya formulado el destinatario el correspondiente mensaje de notificación de recepción, las inexactitudes que se hayan observado deberán ponerse en conocimiento de la oficina gestora correspondiente, por cualquier medio que permita dejar constancia de su remisión (artículo 28 del RIIEE).

o de notificación de recepción (donde el destinatario puede consignar incidencias y observaciones). Si el movimiento ha finalizado por haber ya formulado el destinatario el correspondiente mensaje de notificación de recepción, las inexactitudes que se hayan observado deberán ponerse en conocimiento de la oficina gestora correspondiente, por cualquier medio que permita dejar constancia de su remisión (artículo 28 del RIIEE).")

37

Soy expedidor y he constatado que mi destinatario ha cometido un error en la cumplimentación electrónica de la recepción del e-DA. ¿Cómo puedo corregirlo? Si el movimiento ha finalizado por haber ya formulado el destinatario el correspondiente mensaje de notificación de recepción, las inexactitudes que se hayan observado deberán ponerse en conocimiento de la oficina gestora correspondiente, por cualquier medio que permita dejar constancia de su remisión (artículo 28 del RIIEE).

.")

38

Soy destinatario y he cometido un error en la cumplimentación electrónica del e-DA. ¿Cómo puedo corregirlo? Si el movimiento ha finalizado por haber ya formulado el destinatario el correspondiente mensaje de notificación de recepción, las inexactitudes que se hayan observado deberán ponerse en conocimiento de la oficina gestora correspondiente, por cualquier medio que permita dejar constancia de su remisión (artículo 28 del RIIEE).

.")

39

En la casilla de Indicador Marca fiscal (12k), debe rellenarse con el campo “1” si los productos que circulan con el e-DA son hidrocarburos con marcadores añadidos? La casilla 12k alude al indicador “Marca fiscal”. El artículo del Reglamento de los Impuestos Especiales que tiene el título “Marcas fiscales” hace referencia únicamente a los supuestos establecidos para bebidas derivadas y cigarrillos, por lo que estos serán los casos en los cuales cuando los productos lleven marcas fiscales deberá consignarse el campo “1” en esta casilla.

40

VENTAS EN RUTA

41

Artículo 27 del RIIEE Se regula el sistema de ventas en ruta para sustentar la circulación de producto con IIEE devengado a tipo bonificado con ciertas condiciones. Las suministros directos son un subtipo de circulación dentro de las ventas en ruta. No confundir con entregas directas (sólo para circulación intracomunitaria).

.")

42

Operadores que pueden utilizar el sist. de ventas en ruta:

Fábricas, depósitos fiscales o almacenes fiscales. El gasóleo con aplicación de tipo reducido no podrá ser enviado por el procedimiento de ventas en ruta a un almacén fiscal o a un detallista. La oficina gestora podrá autorizar el procedimiento de venta en ruta para la realización de avituallamientos de carburantes y combustibles a aeronaves y embarcaciones con aplicación de una exención.

43

Condiciones para su utilización:

a) El expedidor deberá disponer de un sistema de control que permita conocer en todo momento las salidas de producto del establecimiento, las entregadas a cada adquirente y las que retornan al establecimiento.

El expedidor deberá disponer de un sistema de control que permita conocer en todo momento las salidas de producto del establecimiento, las entregadas a cada adquirente y las que retornan al establecimiento.")

44

b) El retorno al establecimiento de origen debe producirse dentro del segundo día hábil siguiente al de la salida. En el supuesto de avituallamiento desde embarcaciones, este plazo será de cinco días hábiles, contados a partir de la ultimación de las operaciones de avituallamiento.

45

c) La circulación se amparará con un albarán de circulación en el que se haga constar que se trata de productos salidos para su distribución por el procedimiento de ventas en ruta. Tienen la consideración de albaranes de circulación las facturas, albaranes, conduces y demás documentos comerciales utilizados por la empresa expedidora, no estando sujetos a modelo, siempre que recojan las menciones especificadas por el art. 24 del RIIEE.

46

d) En el momento de la entrega de producto a cada adquirente se emitirá una nota de entrega, con cargo al albarán de circulación, acreditativa de la operación. El ejemplar de la nota de entrega que queda en poder del establecimiento deberá ser firmado por el adquirente. Si el vehículo que realiza la venta en ruta expide las notas de entrega por vía electrónica, los adquirentes podrán firmar la nota de entrega también por vía electrónica. De no hallarse presente en el momento de la entrega, podrá firmar la misma cualquier persona que se encuentre en dicho lugar o domicilio y haga constar su identidad, así como los empleados de la comunidad de vecinos o de propietarios donde radique el lugar señalado para la entrega del producto, sin perjuicio de la acreditación de la condición de consumidor final.

47

Artículo 106.4.a) y c) del RIIEE

Los consumidores finales de gasóleo bonificado acreditarán su condición ante el proveedor mediante declaración suscrita al efecto y presentando su número de identificación fiscal (NIF). El proveedor no podrá servir sin esta acreditación. Caso de que el consumidor final precise trasladar el gasóleo al lugar donde se desarrolle el trabajo deberá previa solicitud tener autorización de la OOGG, el movimiento se realizará al amparo de los albaranes de circulación a los distintos emplazamientos donde se encuentren las maquinarias que precisen ser repostadas.

. El proveedor no podrá servir sin esta acreditación. Caso de que el consumidor final precise trasladar el gasóleo al lugar donde se desarrolle el trabajo deberá previa solicitud tener autorización de la OOGG, el movimiento se realizará al amparo de los albaranes de circulación a los distintos emplazamientos donde se encuentren las maquinarias que precisen ser repostadas.")

48

Obligación formal inherente al sist. ventas en ruta:

El expedidor deberá presentar ante la oficina gestora una relación recapitulativa que comprenda las ventas de dichos productos efectuadas por este procedimiento durante el mes natural anterior. MODELO 511. En esta relación se hará referencia a cada una de las notas de entrega que, en su día, documentaron las entregas realizadas con indicación del destinatario, su CAE y/o su número de identificación fiscal (NIF) y la cantidad entregada. No obstante, si el expedidor emite documentos de circulación por procedimientos informáticos, la relación recapitulativa de notas de entrega que documentaron los suministros a tipo reducido podrá presentarse por los mismos medios.

y la cantidad entregada. No obstante, si el expedidor emite documentos de circulación por procedimientos informáticos, la relación recapitulativa de notas de entrega que documentaron los suministros a tipo reducido podrá presentarse por los mismos medios.")

49

Suministros directos:

Se definen como las entregas realizadas desde fabrica o depósito fiscal al consumidor final por cuenta de un almacén fiscal. Se exige autorización de la Oficina Gestora. El procedimiento se desarrollará con cumplimiento del resto de las condiciones exigidas para el sist. de ventas en ruta. La realización de suministros directos sin autorización de la oficina gestora será causa de revocación del CAE del establecimiento expedidor.

50

Condiciones adicionales para los suministros directos:

a) La fábrica o el depósito fiscal emitirá un eDA en el que figure como destinatario el almacén fiscal desde el que se van a realizar las entregas de productos. b) El vehículo que recepcione los productos deberá estar dotado de los medios técnicos necesarios para la emisión del certificado de recepción y la transmisión del eDA a la contabilidad de existencias del almacén fiscal. c) Una vez realizada la transmisión y con la justificación informática del asiento de cargo en la contabilidad del almacén fiscal, podrán realizarse los suministros directos por medio de las notas de entrega emitidas por el sistema informático del vehículo.

La fábrica o el depósito fiscal emitirá un eDA en el que figure como destinatario el almacén fiscal desde el que se van a realizar las entregas de productos. b) El vehículo que recepcione los productos deberá estar dotado de los medios técnicos necesarios para la emisión del certificado de recepción y la transmisión del eDA a la contabilidad de existencias del almacén fiscal. c) Una vez realizada la transmisión y con la justificación informática del asiento de cargo en la contabilidad del almacén fiscal, podrán realizarse los suministros directos por medio de las notas de entrega emitidas por el sistema informático del vehículo.")

51

Aclaración de dichos requisitos:

La autorización que se otorga hace referencia no solo al establecimiento que solicita la autorización sino a unos vehículos concretos. La sustitución de unos vehículos por otros o la inclusión de nuevos vehículos deberá ser comunicada a la oficina gestora sin que sea necesario emitir un nuevo acuerdo por cada comunicación. El conductor, u otra persona que pudiera ir en el vehículo, deberá contar con poder suficiente para la realización de los trámites que deba realizar el almacén fiscal autorizado para funcionar con este procedimiento. Entre dichos trámites, figura la formalización del certificado de recepción. La recepción y contabilización de los productos es prácticamente inmediata. No podrán iniciarse las operaciones de suministro hasta tanto se hayan cumplimentado las formalidades de transmisión de datos y recepción por el almacén fiscal

52

OBLIGACIONES FORMALES OPERADORES DE HIDROCARBUROS

53

FÁBRICAS Y DEPÓSITOS FISCALES

Modelo 564: Impuesto sobre Hidrocarburos. Declaración-liquidación. Este modelo será utilizado con relación a períodos de liquidación anteriores a Modelo 581. Impuesto sobre Hidrocarburos. Declaración-liquidación. Vigente para periodos de liquidación posteriores a Modelo DDC. Impuesto sobre Hidrocarburos. Declaración de desglose de cuotas centralizadas. Este modelo será utilizado con relación a períodos de liquidación anteriores a Como ya se ha explicado con el formato del modelo 581 desaparece la obligación de presentar este modelo en relación con los periodos de liquidación iniciados a partir de Modelo 570: Impuesto sobre Hidrocarburos. Declaración de operaciones en fábricas y depósitos fiscales de hidrocarburos. Para períodos de declaración iniciados a partir del 1 de enero de 2013 habrá que estar al modelo reformado de la Orden 71/2013. Los depósitos fiscales no deberán presentar ésta declaración. Se trata de una declaración mensual. El plazo de presentación es el mismo que el del modelo 564/modelo 581. Su presentación es obligatoria por internet

54

FABRICAS Y DEPOSITOS FISCALES:

Caso de ser utilizado el sistema de ventas en ruta por éste tipo de operador deberá presentarse también el Modelo 511. Impuestos Especiales de Fabricación. Relación mensual de notas de entrega de productos con el impuesto devengado a tipo reducido o con aplicación de una exención por avituallamiento, expedidos por el procedimiento de ventas en ruta. El modelo 511 se presentará en las oficinas gestoras correspondientes a cada establecimiento, dentro del mes siguiente a la fecha de expedición de las notas de entrega.

55

FABRICAS Y DEPOSITOS FISCALES.

También deberá presentarse la relación de “Comprobantes y recibos de entrega”, por suministros de carburantes a aeronaves y embarcaciones con exención del Impuesto sobre Hidrocarburos. Los comprobantes y recibos de entrega a que se refieren los artículos 101 y 102 del RIIEE para los avituallamientos a aeronaves y embarcaciones harán las veces de notas de entrega, cuando estos avituallamientos se realicen por el procedimiento de ventas en ruta.

56

FABRICAS Y DEPOSITOS FISCALES.

Relación anual de destinatarios de productos sensibles de la tarifa segunda del Impuesto sobre Hidrocarburos, Modelo 512. Impuesto sobre Hidrocarburos. Relación anual de destinatarios de productos de la tarifa segunda, que deberá ser presentada a la oficina gestora correspondiente al lugar del establecimiento expedidor, siempre que se hubiesen realizado entregas durante el año anterior de productos sensibles de la tarifa segunda en cantidad igual o superior a litros. En dicha relación deberán incluirse los datos relativos a los destinatarios así como la cantidad de productos remitida a cada uno de ellos. El plazo para su presentación será dentro del primer trimestre natural de cada año y relativo a los envíos realizados el año anterior. Esta relación anual debe cumplimentarse por cada establecimiento expedidor .

57

FABRICAS Y DEPOSITOS FISCALES.

Nueva obligación impuesta por el artículo del RIIEE: modelo 548, Orden HAP/779/2013, de 30 de abril, por la que se aprueba el modelo 548 «Impuestos Especiales de Fabricación. Declaración informativa de cuotas repercutidas».

58

ALMACENES FISCALES Los almacenes fiscales no son sujetos pasivos sino obligados tributarios del art. 8 de la LIIEE, sólo responderán del IIEE cuando detenten o comercialicen producto por el que no puedan probar la satisfacción del IIEE en España o cuando no puedan justificar el uso o destino de producto bonificado o exento conforme a la normativa vigente.

59

ALMACENES FISCALES. Modelo 511. Relación mensual de notas de entrega de productos con el impuesto devengado a tipo reducido o con aplicación de una exención por avituallamiento, expedidos por el procedimiento de ventas en ruta.

60

ALMACENES FISCALES. Modelo 512. Impuesto sobre Hidrocarburos. Relación anual de destinatarios de productos de la tarifa segunda. Anexo XLI, que deberá ser presentada a la oficina gestora correspondiente al lugar del establecimiento expedidor, por parte de los almacenes fiscales que hayan enviado a algún destinatario, durante el año anterior, productos sensibles de la tarifa segunda del Impuesto sobre Hidrocarburos, con aplicación de la exención contemplada en el artículo 50.1 de la LIIEE, en cantidad igual o superior a litros.

61

Para el caso de reexpedidores el modelo de autoliquidación tanto para ingreso como para devolución es el modelo 582, en el se reflejará la diferencia entre el tipo autonómico del lugar de ubicación del expedidor y el vigente en la ubicación del destinatario del hidrocarburo.

62

DETALLISTAS: Además de la obligación de inscripción en el registro territorial, se exige que lleven un libro registro habilitado por la Oficina gestora para recoger el movimiento del producto comercializado a tipo reducido. Es en el art. 107 del RIIEE donde se recoge la obligación específica de cobrar por parte de éste tipo de operador el gasóleo bonificado con tarjeta gasóleo o cheque gasóleo como única forma de justificar el correcto uso del gasóleo para los fines previstos en la normativa vigente.

63

DETALLISTAS. La tarjeta de inscripción en el registro territorial será la que acredite la posibilidad de recibir gasóleo bonificado. Sólo podrá realizar ventas a los consumidores finales en sus propias instalaciones.

64

CONSUMIDORES FINALES. La acreditación de su condición de usuario habilitado será una declaración firmada en la que conste el NIF Debe justificar el uso o destino del gasóleo bonificado conforme al art de la LIIEE, en otro caso se considerará que el uso dado al producto no es el previsto por la normativa.

65

CONSUMIDORES FINALES. En ningún caso los consumidores finales podrán comercializar con gasóleo bonificado, si el consumo final se produce en persona distinta al receptor autorizado se considerará que éste no justifica el uso o destino dado al producto.

66

MUCHAS GRACIAS POR SU ATENCIÓN

Presentaciones similares