Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Capítulo 6 Finanzas Públicas (I)

Introducción a la Economía Colombiana Presentación preparada por: Camila Aguilar

2

Organización del Estado

3

Estructura del sector público

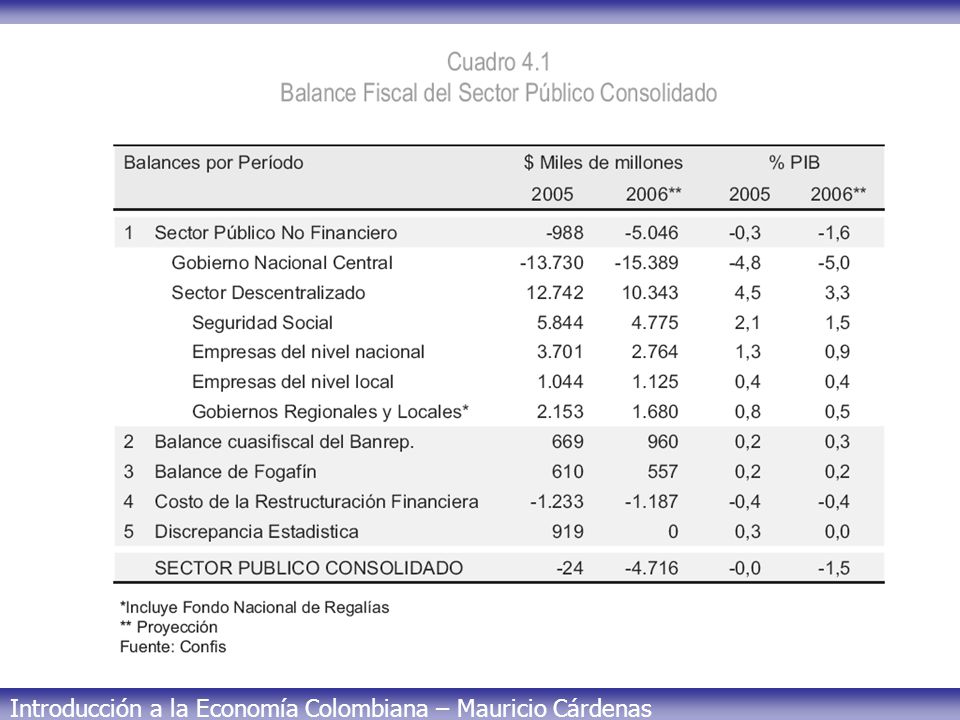

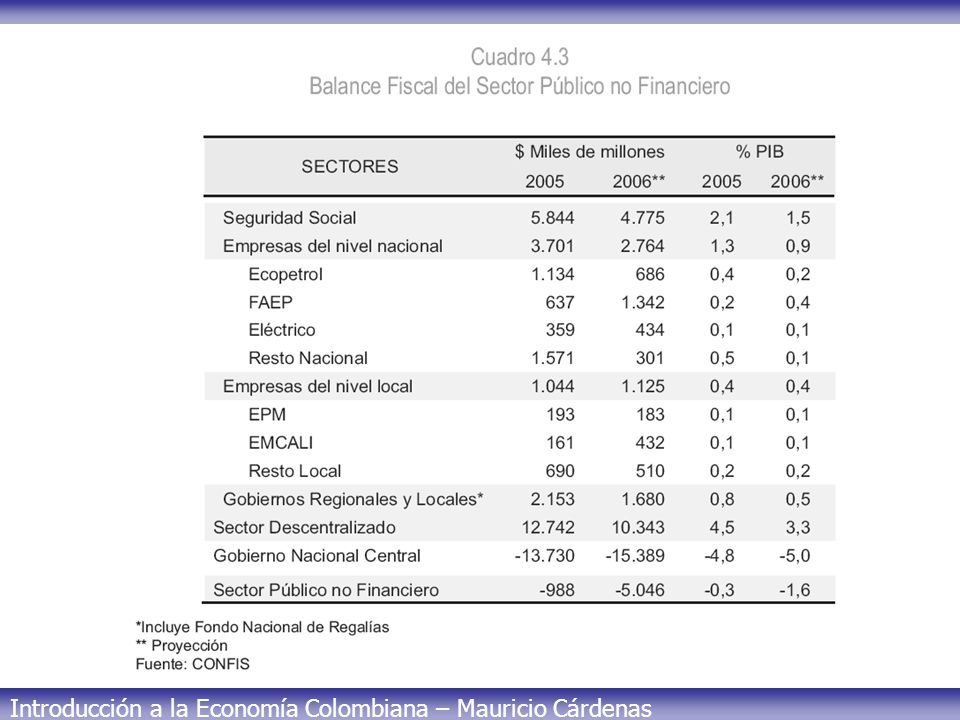

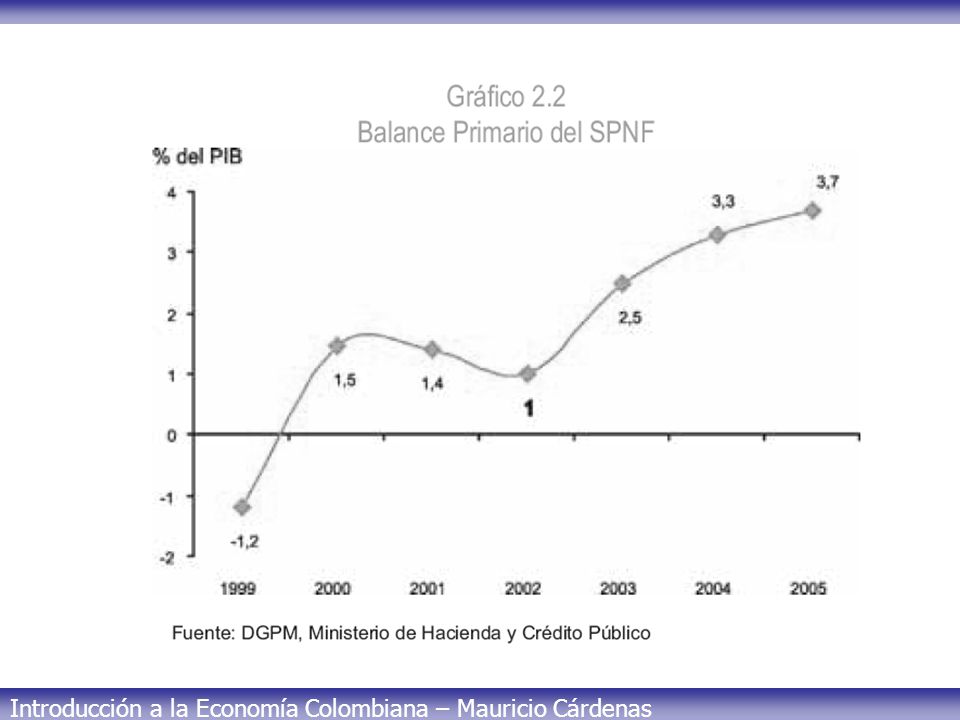

7

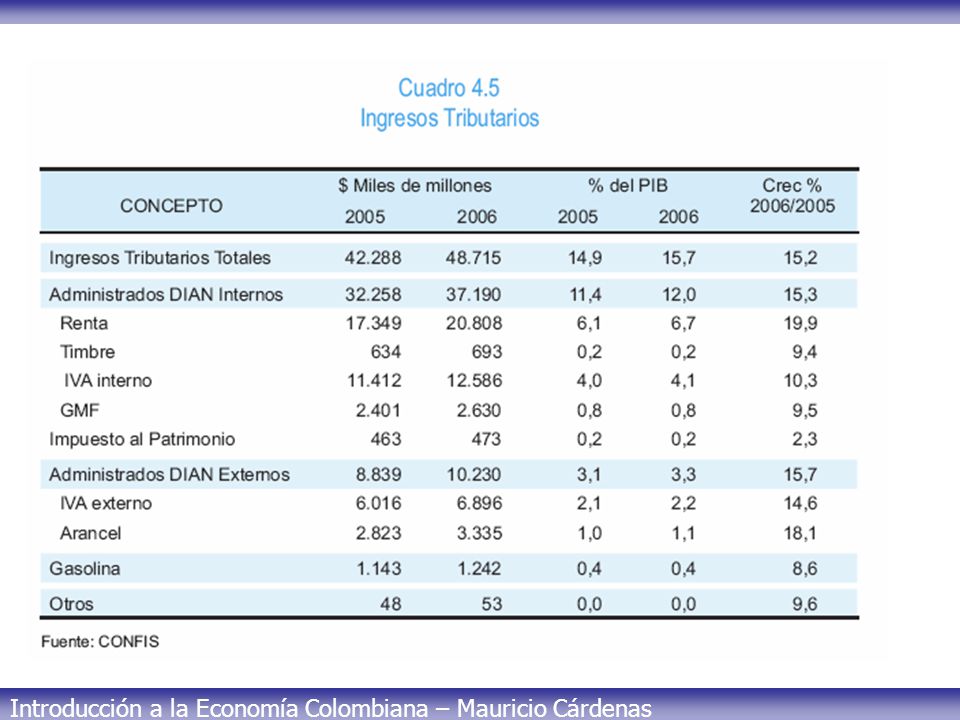

Ingresos del GNC como % del PIB han aumentado

Fuente: CONFIS-Ministerio de Hacienda.

8

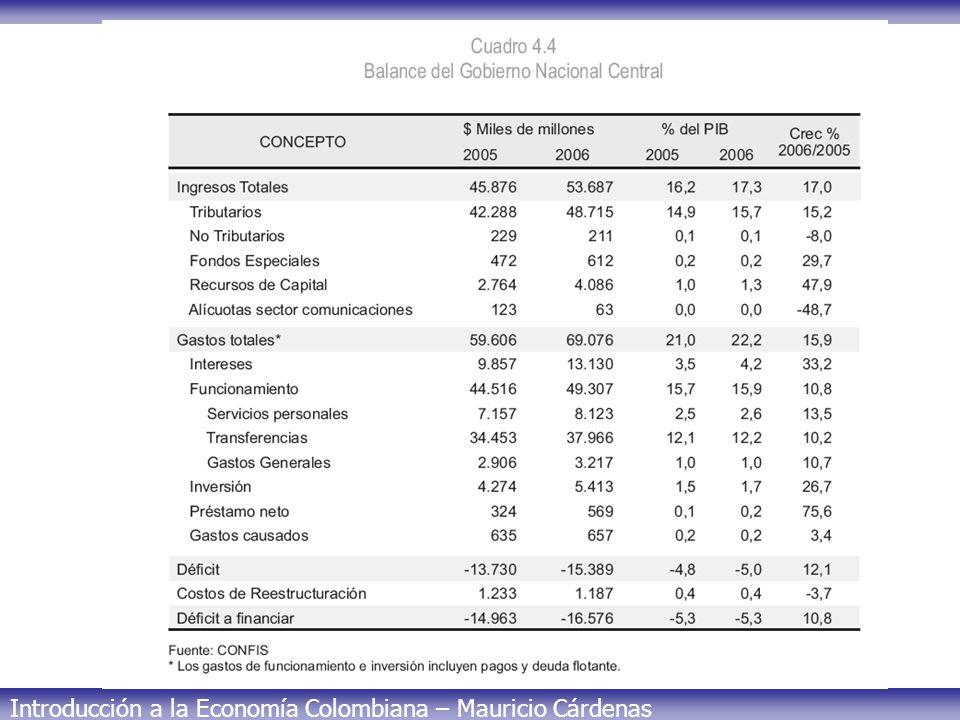

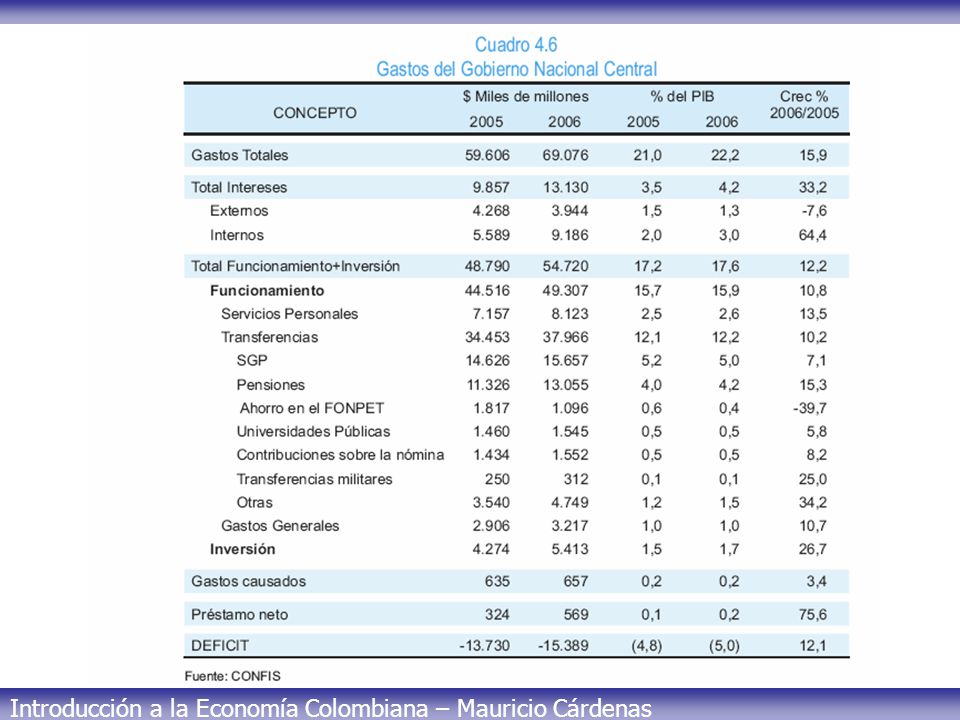

Pero los gastos han aumentado más

%PIB Fuente: CONFIS-Ministerio de Hacienda.

9

La participación de los gastos de funcionamiento en los pagos totales aumenta

%PIB Fuente: CONFIS-Ministerio de Hacienda.

10

Gastos de funcionamiento: mayor participación de las transferencias

%PIB *: Excluye pensiones Fuente: CONFIS-Ministerio de Hacienda.

12

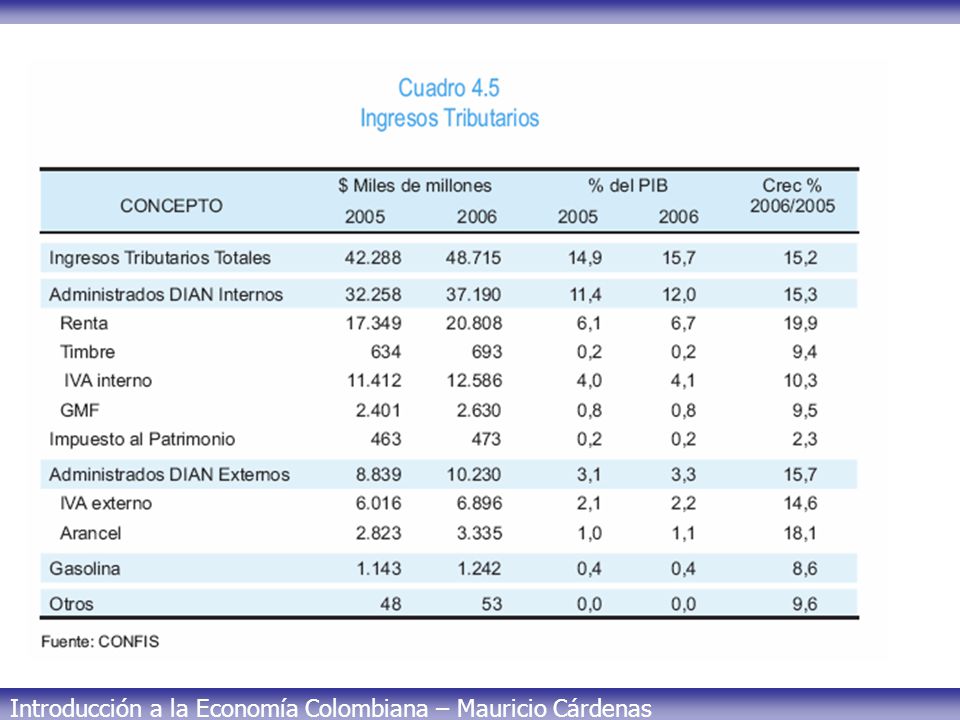

Composición de los ingresos tributarios del Gobierno Central

Fuente: Parthasarathi (1999). Taxation in Latin America: Structural Trend and Impact of Administration. IMF.

. Taxation in Latin America: Structural Trend and Impact of Administration. IMF.")

13

Déficit GNC %PIB * Proyectado para 2005 por el Ministerio de Hacienda.

Fuente: CONFIS-Ministerio de Hacienda.

14

Déficit SPC, SPNF y GNC %PIB Fuente: CONFIS-Ministerio de Hacienda.

15

Balance fiscal 2007 (%PIB) Ingresos de la nación se clasifican en corrientes y de capital Ingresos corrientes = percibe de manera habitual (corriente) y pueden ser predecibles. Tributarios y no tributarios (tasas y contribuciones parafiscales en el SPNF ingresos por actividad de empresas del Estado) Ingresos de capital= rendimientos financieros

y pueden ser predecibles. Tributarios y no tributarios (tasas y contribuciones parafiscales en el SPNF ingresos por actividad de empresas del Estado) Ingresos de capital= rendimientos financieros.")

16

Carga tributaria sin incluir impuestos a la nómina (% del PIB)

Fuente: Rincón, Lozano y Ramos (2004).

.")

17

Compra de bienes y servicios para consumir en el presente= gasto corriente (de funcionamiento)

")

18

Tamaño y composición del gasto del Gobierno Central 1980, 1990 y 2007

Fuente: Banco de la República.

19

Gasto total del GNC (% del PIB)

Fuente: Junguito y Rincón (2004).

.")

20

Situación fiscal Ahorro corriente = diferencia entre ingresos corrientes (tributarios, no tributarios) y gastos corrientes (salarios, intereses, transferencias). Se usa para financiar la inversión. Balance primario=diferencia entre ingresos y gastos totales exceptuando pagos de intereses e ingresos por rendimientos financieros. Ahorro corriente: Si es negativo, es necesario endeudarse para pagar parte gastos corrientes. Balance primario sirve para evaluar la capacidad de pago de endeudamiento si es negativo, el Gobierno debe endeudarse para pagar los intereses no sostenible. Existe un superávit primario óptimo que garantiza que el nivel de endeudamiento es sostenible y depende del nivel de deuda, la tasa de interés y la tasa de crecimiento de la economía.

y gastos corrientes (salarios, intereses, transferencias). Se usa para financiar la inversión. Balance primario=diferencia entre ingresos y gastos totales exceptuando pagos de intereses e ingresos por rendimientos financieros. Ahorro corriente: Si es negativo, es necesario endeudarse para pagar parte gastos corrientes. Balance primario sirve para evaluar la capacidad de pago de endeudamiento si es negativo, el Gobierno debe endeudarse para pagar los intereses no sostenible. Existe un superávit primario óptimo que garantiza que el nivel de endeudamiento es sostenible y depende del nivel de deuda, la tasa de interés y la tasa de crecimiento de la economía.")

22

Descentralización Es un modo de organización que le otorga mayor autonomía fiscal, política y administrativa a departamentos y municipios frente a la administración central. Administrativa= autonomía a ET en la gestión de asuntos de su interés - competencia (territorial) Política = elección popular de alcaldes Fiscal = autonomía para recaudar recursos y gastar Las transferencias buscan un desarrollo más homogéneo a lo largo de todo el país.

Política = elección popular de alcaldes. Fiscal = autonomía para recaudar recursos y gastar. Las transferencias buscan un desarrollo más homogéneo a lo largo de todo el país.")

24

Sistema General de Participaciones

25

Estabilidad y crecimiento real de las Participaciones

Las participaciones giradas alcanzaron un total de $162.6 billones de 2005 en el período En particular, por SGP se han asignado $78,3 billones a partir de 2002. Fuente: Conpes Sociales. Cálculos DNP-DDTS-SFPT

26

Tema 6 Finanzas Públicas (II)

Introducción a la Economía Colombiana Sección 7 Camila Aguilar

27

Temas Conceptos importantes Impuestos ¿Cómo se decide en qué gastar?

Evolución déficit ¿Cómo se financia el déficit?

28

Conceptos importantes

Finanzas públicas: Ingresos (impuestos) y gastos + participación del Estado en mercados de capitales y de deuda, así como en la producción. Tarifa: porcentaje Base gravable: actividad que se quiere gravar Elusión: no pago de contribuciones. aprovechando vacíos en la Ley. Evasión: no pago, pero quebrantando la Ley. Impuesto: aporte proveniente de riqueza o ingresos de persona o grupo de personas.

y gastos + participación del Estado en mercados de capitales y de deuda, así como en la producción. Tarifa: porcentaje. Base gravable: actividad que se quiere gravar. Elusión: no pago de contribuciones. aprovechando vacíos en la Ley. Evasión: no pago, pero quebrantando la Ley. Impuesto: aporte proveniente de riqueza o ingresos de persona o grupo de personas.")

29

Conceptos importantes

Impuestos directos: recaen sobre factores productivos o riqueza (tierras y bienes) Impuestos indirectos: gravan transacciones Consumo (gasolina, bebidas alcohólicas) Ventas Al valor agregado (IVA)

Impuestos indirectos: gravan transacciones. Consumo (gasolina, bebidas alcohólicas) Ventas. Al valor agregado (IVA)")

30

Pérdidas de bienestar ocasionadas por un impuesto

Fuente: Mankiw (1998).

.")

31

Principios de la tributación

Beneficio: contribuciones proporcionales al beneficio que recibe el individuo por los servicios del Estado (peajes). Capacidad de pago: contribuciones de acuerdo a riqueza o ingresos. Equidad horizontal: mismo trato impositivo a personas que se encuentran en situación igual Equidad vertical: tratamiento tributario desigual a las personas que se encuentran en situaciones diferentes. Impuesto progresivo cuando recae más en personas de altos ingresos (renta) Impuesto a la gasolina o a bienes de lujo IVA: regresivo porque más porción de sus ingresos se va a consumo gravado… Por eso se excluyen bienes de consumo básico.

. Capacidad de pago: contribuciones de acuerdo a riqueza o ingresos. Equidad horizontal: mismo trato impositivo a personas que se encuentran en situación igual. Equidad vertical: tratamiento tributario desigual a las personas que se encuentran en situaciones diferentes. Impuesto progresivo cuando recae más en personas de altos ingresos (renta) Impuesto a la gasolina o a bienes de lujo. IVA: regresivo porque más porción de sus ingresos se va a consumo gravado… Por eso se excluyen bienes de consumo básico.")

32

Sistema de tributación

Trade off entre eficiencia y equidad. Eficiencia: minimizar efectos sobre crecimiento e inversión la equidad se refleja en el gasto público (herramienta de redistribución)

")

33

Impuestos recaudados por el Gobierno Central

Fuente: Junguito y Rincón (2004).

.")

34

Evolución de los impuestos directos e indirectos del Gobierno Central

Fuente: Junguito y Rincón (2004).

.")

35

Composición de los ingresos tributarios del GNC (% del PIB)

Fuente: Banco de la República.

37

Impuesto de renta: lo pagan las personas naturales y jurídicas que realizan actividades que pueden incrementarles su patrimonio neto. Tarifas de renta La mayor parte de este impuesto lo pagan las personas jurídicas (empresas) (el 96% de los recaudos en 2004) Sólo el equivalente al 2% de la PEA contribuyó al impuesto de renta de 2004. Problemas de equidad horizontal: empresas con los mismos ingresos pagan diferente dependiendo de sector (exenciones) Fuente: Public Expenditure Review, World Bank (2004).

(el 96% de los recaudos en 2004) Sólo el equivalente al 2% de la PEA contribuyó al impuesto de renta de Problemas de equidad horizontal: empresas con los mismos ingresos pagan diferente dependiendo de sector (exenciones) Fuente: Public Expenditure Review, World Bank (2004).")

38

Impuesto al Valor Agregado

Impuesto al valor agregado: se aplica sobre las ventas de bienes, la prestación de servicios y la importación de bienes Impuesto al Valor Agregado Fuente: Misión del Ingreso Público, Cuadernos de Fedesarrollo No.10

39

Otros impuestos… GMF: 2 X Giros de cheques y transacciones financieras. La base se ha contraído por mayor uso de efectivo. Impuestos al comercio: IVA externo y Arancel. Impuesto al patrimonio: a personas naturales y jurídicas con patrimonio superior a $3 mil millones de pesos.

40

Impuestos municipales y departamentales

Mpales: 2% del PIB en 2003 Hay +/- 19 clases de impuestos y cada mpio tiene autonomía. Los principales son: ICA: grava actividades industriales y comerciales Predial: grava propiedad inmueble Departamentales: 1.5% del PIB en 2004 Incluye: Cerveza Licores Cigarrillos

41

Composición de los ingresos tributarios municipales

Fuente: Dirección de Apoyo Fiscal, Ministerio de Hacienda.

42

Composición de los ingresos tributarios departamentales

Fuente: Dirección de Apoyo Fiscal, Ministerio de Hacienda.

43

¿Cómo se decide en qué gastar? Presupuesto 2007: $117.6 billones

Fuente:Ministerio de Hacienda.

44

¿Cómo se decide en qué gastar? Presupuesto de inversión: $21 billones

Como los ingresos son limitados, se establecen prioridades. Tanto a nivel nacional como departamental y municipal se elaboran presupuestos. El gobierno formula y el Congreso aprueba Plan de Desarrollo: contiene plan plurianual de inversiones y proyecciones de financiación. El presupuesto de cada año se elabora con base en prioridades establecidas en PND. Las decisiones de gasto se toman en MinHda y DNP (para inversión) El gasto social no puede disminuir de un año a otro Fuente:Ministerio de Hacienda.

El gasto social no puede disminuir de un año a otro. Fuente:Ministerio de Hacienda.")

45

El balance fiscal del Gobierno, 1905-2008 (% del PIB)

Fuente: Junguito y Rincón (2004).

.")

46

Comparación: balance fiscal del SPNF y del Gobierno, 1906-2008

Fuente: DNP, Confis y Banco de la República.

47

Evolución de la deuda pública colombiana (% del PIB)

El déficit se financia a través de la colocación de bonos del gobierno, Rezago presupuestal (deuda flotante) = compromisos del gobierno en un año determinado, pero que se pagan en el siguiente Venta de empresas públicas (privatizaciones) Títulos de la tesorería general de la República (TES) = emitidos por el MinHda Fuente: Junguito y Rincón (2004).

= compromisos del gobierno en un año determinado, pero que se pagan en el siguiente. Venta de empresas públicas (privatizaciones) Títulos de la tesorería general de la República (TES) = emitidos por el MinHda. Fuente: Junguito y Rincón (2004).")

48

¿Cómo se financia el déficit?

49

¿Cómo se financia el déficit?

50

Saldo de la deuda pública (% del PIB)

Fuente: Banco de la República.

Presentaciones similares