Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Lic. Dante Sica Buenos Aires, 23 de Octubre de 2008 Consecuencias de la exuberancia irracional La crisis internacional y su impacto en la economía local Cliente: UOM

2

Índice Contexto internacional: ¿Qué desencadenó la crisis internacional? ¿Por qué continuan cayendo las bolsas en el mundo? ¿Se desacelera la economía mundial? Burbujas “derivadas”: Crónica de una muerte anunciada… ¿Cómo comenzó la crisis? ¿Cuáles son los últimos hechos de importancia Estados Unidos y el Mundo: ¿Por qué siguen cayendo las bolsas del mundo? ¿Qué indican los últimos datos de Estados Unidos? ¿Cómo afecta esto a las perspectivas de crecimiento global para 2009? Monedas y Commodities: ¿Por qué en medio de una crisis originada en Estados Unidos su moneda se aprecia? ¿Qué impacto tiene esto en los commodities? Impacto regional: ¿Cuál fue el impacto de la crisis en Brasil? ¿Qué esperar del Real y la economía brasilera a futuro? ¿Cuáles son los principales canales de transmisión por los cuales la crisis internacional puede afectar a nuestro país? ¿Qué esperar de aquí en adelante? Comercio Exterior: ¿Cuáles son los canales de impacto de la vía comercial? El fantasma de la invasión: ¿Los excedentes exportables de China e Brasil que recaen en nuestro país son un problema para nosotros? Moneda y Financiamiento: Argentina es característico, ante cualquier problema se corre al dólar. ¿Por qué la discusión del tipo de cambio? ¿Sirve devaluar? ¿Cómo afectó la crisis a las tasas de interés? Política Fiscal: 2008 está cerrado. En 2009 habrá que reducir el crecimiento del gasto. Con el canje y la negociación con los holdouts se redujo la incertidumbre del cumplimiento de las obligaciones en 2009. El impacto de la estatización de las AFJP. Actividad Real y Precios: ¿Qué factores condicionan a la oferta agregada? ¿Cómo reacciona el consumo? ¿Qué esperar en términos de nivel de actividad?. El problema del mercado laboral y la negociación salarial 2009 ¿Inflación o empleo? ¿Cuáles son las variantes que presenta la Argentina ante la crisis internacional?

3

Índice Contexto internacional: ¿Qué desencadenó la crisis internacional? ¿Por qué continuan cayendo las bolsas en el mundo? ¿Se desacelera la economía mundial? Burbujas “derivadas”: Crónica de una muerte anunciada… ¿Cómo comenzó la crisis? ¿Cuáles son los últimos hechos de importancia Estados Unidos y el Mundo: ¿Por qué siguen cayendo las bolsas del mundo? ¿Qué indican los últimos datos de Estados Unidos? ¿Cómo afecta esto a las perspectivas de crecimiento global para 2009? Monedas y Commodities: ¿Por qué en medio de una crisis originada en Estados Unidos su moneda se aprecia? ¿Qué impacto tiene esto en los commodities? Impacto regional: ¿Cuál fue el impacto de la crisis en Brasil? ¿Qué esperar del Real y la economía brasilera a futuro? ¿Cuáles son los principales canales de transmisión por los cuales la crisis internacional puede afectar a nuestro país? ¿Qué esperar de aquí en adelante? Comercio Exterior: ¿Cuáles son los canales de impacto de la vía comercial? El fantasma de la invasión: ¿Los excedentes exportables de China e Brasil que recaen en nuestro país son un problema para nosotros? Moneda y Financiamiento: Argentina es característico, ante cualquier problema se corre al dólar. ¿Por qué la discusión del tipo de cambio? ¿Sirve devaluar? ¿Cómo afectó la crisis a las tasas de interés? Política Fiscal: 2008 está cerrado. En 2009 habrá que reducir el crecimiento del gasto. Con el canje y la negociación con los holdouts se redujo la incertidumbre del cumplimiento de las obligaciones en 2009. El impacto de la estatización de las AFJP. Actividad Real y Precios: ¿Qué factores condicionan a la oferta agregada? ¿Cómo reacciona el consumo? ¿Qué esperar en términos de nivel de actividad?. El problema del mercado laboral y la negociación salarial 2009 ¿Inflación o empleo? ¿Cuáles son las variantes que presenta la Argentina ante la crisis internacional?

6

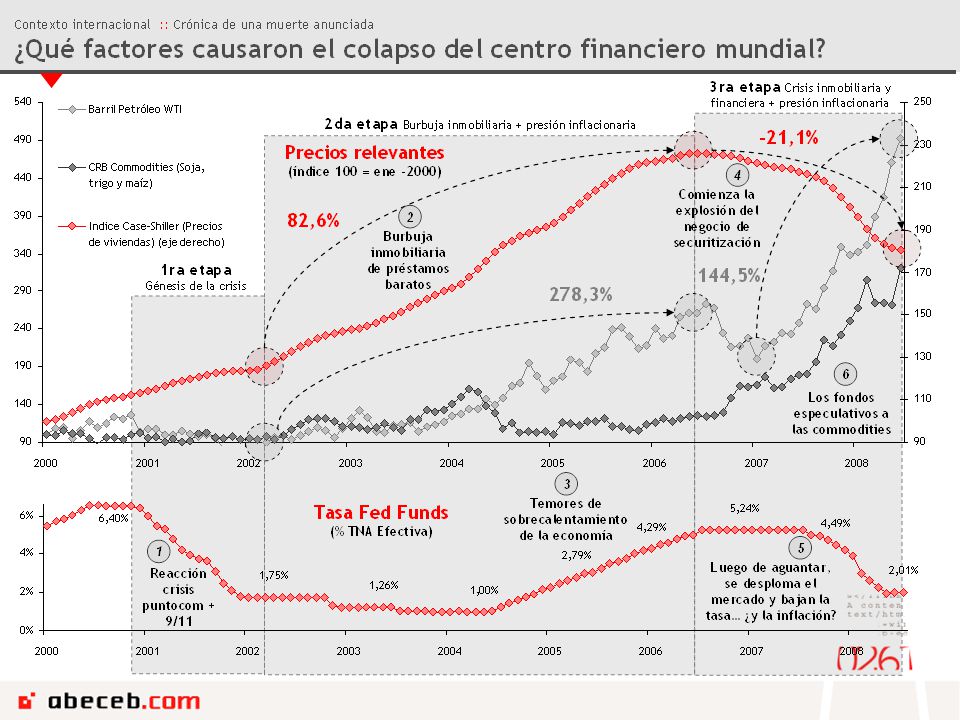

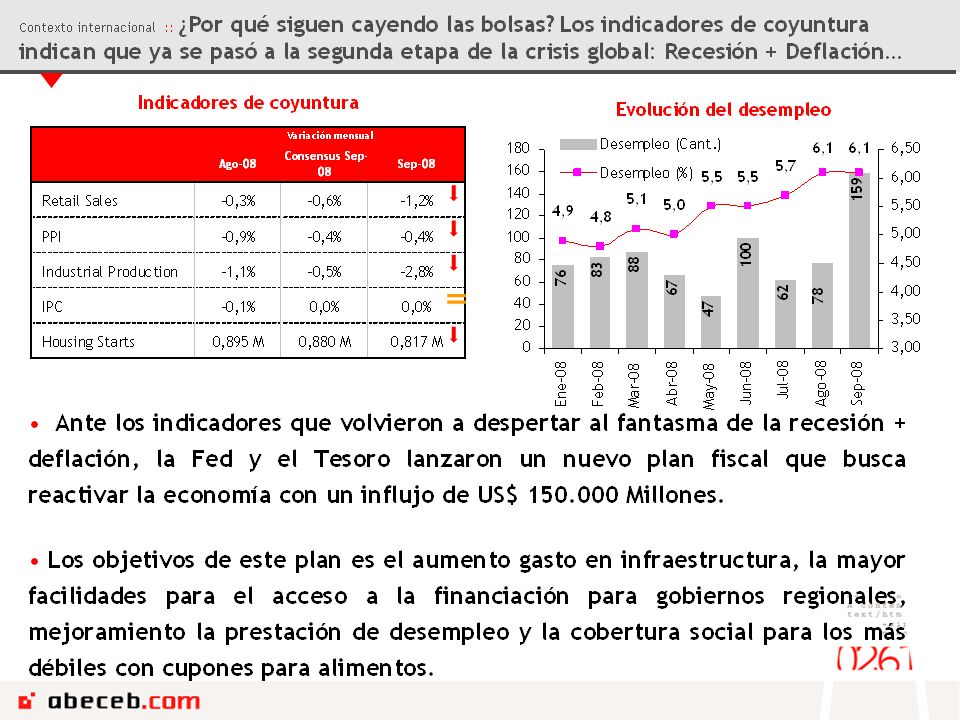

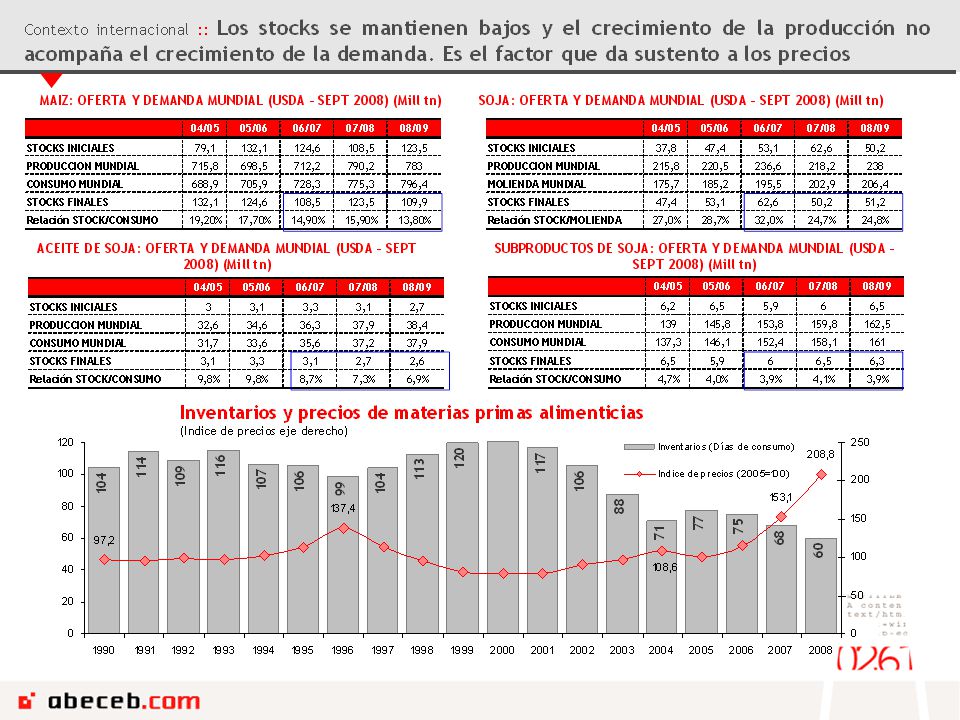

Contexto internacional :: Bases para la estabilización del sistema financiero: asegurar liquidez, garantizar depósitos y recapitalizar bancos El Plan de salvataje financiero de EEUU La Cumbre de París – Eurozona e Inglaterra – Octubre 12 Las Reserva Federal, el BCE, el Bank of England y los bancos centrales de Canadá y Suecia acordaron para reducir sus tasas en 0,5 pb. El Banco Central chino, por otro lado, redujo tasas y requerimientos de reservas bancarias para liberar liquidez para préstamos Baja coordinada de tasas – Octubre 8 “Troubled Assets Relief Program” (TARP) – Se destinarán U$S 700.000 millones (5% del PBI) para la recompra de “activos tóxicos” (hipotecas con dificultades comerciales y residenciales y activos ligados a las hipotecas). - Prevenir el remate de inmuebles otorgando garantías y recursos para refinanciar créditos - Se autoriza a incrementar el seguro por depósito de U$S 100.000 a U$S 250.000 - Se permite la capitalización de instituciones financieras Se fijan los lineamientos, aunque cada país decidirá en forma individual el monto y las herramientas - Reasegurar condiciones de liquidez para instituciones financieras - Garantizar los préstamos efectuados por los bancos - Posibilidad de reforzar el Patrimonio de los bancos - Compromiso de impedir la quiebra de cualquier institución financiera que represente un riesgo para el sistema financiero en su conjunto (“Too big to fall”) - Flexibilización de las reglas contables para permitir valorizar activos según el precio de compra y no el de mercado

– Se destinarán U$S millones (5% del PBI) para la recompra de activos tóxicos (hipotecas con dificultades comerciales y residenciales y activos ligados a las hipotecas). - Prevenir el remate de inmuebles otorgando garantías y recursos para refinanciar créditos - Se autoriza a incrementar el seguro por depósito de U$S a U$S Se permite la capitalización de instituciones financieras Se fijan los lineamientos, aunque cada país decidirá en forma individual el monto y las herramientas - Reasegurar condiciones de liquidez para instituciones financieras - Garantizar los préstamos efectuados por los bancos - Posibilidad de reforzar el Patrimonio de los bancos - Compromiso de impedir la quiebra de cualquier institución financiera que represente un riesgo para el sistema financiero en su conjunto ( Too big to fall ) - Flexibilización de las reglas contables para permitir valorizar activos según el precio de compra y no el de mercado.")

7

Contexto internacional :: Crisis financiera en los mercados bursátiles del mundo EEUU se suma a la capitalización de bancos Medidas individuales de los países europeos U$S 64.000 millones para el rescate de Royal Bank of Scotland, Lloyds y HBOS (Barclays recurrirá a sus inversores) Inyección de €260.000 millones al sistema bancario €80.000 millones para recapitalizar bancos €400.000 millones para préstamos interbancarios €40.000 millones para recapitalizar bancos €320.000 millones para garantizar créditos interbancarios Estructura jurídica para otorgar préstamos de largo plazo a bancos No considera necesario recapitalizar sus bancos €100.000 millones para garantizar préstamos interbancarios por hasta fines de 2008 Nuevos anuncios de EEUU - Inversión de U$S 250.000 millones en participaciones en instituciones financieras y bancos (Bank of America, Citigroup, JPMorgan Chase, Goldman Sachs) - Garantía ilimitada en depósitos bancarios que no devengan intereses (comerciales) Inglaterra España Francia Alemania Considerando las intervenciones de la Fed y todos los planes de salvataje, el costo total de la crisis ascendería a U$S 5 trillones

Inyección de € millones al sistema bancario € millones para recapitalizar bancos € millones para préstamos interbancarios € millones para recapitalizar bancos € millones para garantizar créditos interbancarios Estructura jurídica para otorgar préstamos de largo plazo a bancos No considera necesario recapitalizar sus bancos € millones para garantizar préstamos interbancarios por hasta fines de 2008 Nuevos anuncios de EEUU - Inversión de U$S millones en participaciones en instituciones financieras y bancos (Bank of America, Citigroup, JPMorgan Chase, Goldman Sachs) - Garantía ilimitada en depósitos bancarios que no devengan intereses (comerciales) Inglaterra España Francia Alemania Considerando las intervenciones de la Fed y todos los planes de salvataje, el costo total de la crisis ascendería a U$S 5 trillones")

16

Índice Contexto internacional: ¿Qué desencadenó la crisis internacional? ¿Por qué continuan cayendo las bolsas en el mundo? ¿Se desacelera la economía mundial? Burbujas “derivadas”: Crónica de una muerte anunciada… ¿Cómo comenzó la crisis? ¿Cuáles son los últimos hechos de importancia Estados Unidos y el Mundo: ¿Por qué siguen cayendo las bolsas del mundo? ¿Qué indican los últimos datos de Estados Unidos? ¿Cómo afecta esto a las perspectivas de crecimiento global para 2009? Monedas y Commodities: ¿Por qué en medio de una crisis originada en Estados Unidos su moneda se aprecia? ¿Qué impacto tiene esto en los commodities? Impacto regional: ¿Cuál fue el impacto de la crisis en Brasil? ¿Qué esperar del Real y la economía brasilera a futuro? ¿Cuáles son los principales canales de transmisión por los cuales la crisis internacional puede afectar a nuestro país? ¿Qué esperar de aquí en adelante? Comercio Exterior: ¿Cuáles son los canales de impacto de la vía comercial? El fantasma de la invasión: ¿Los excedentes exportables de China e Brasil que recaen en nuestro país son un problema para nosotros? Moneda y Financiamiento: Argentina es característico, ante cualquier problema se corre al dólar. ¿Por qué la discusión del tipo de cambio? ¿Sirve devaluar? ¿Cómo afectó la crisis a las tasas de interés? Política Fiscal: 2008 está cerrado. En 2009 habrá que reducir el crecimiento del gasto. Con el canje y la negociación con los holdouts se redujo la incertidumbre del cumplimiento de las obligaciones en 2009. El impacto de la estatización de las AFJP. Actividad Real y Precios: ¿Qué factores condicionan a la oferta agregada? ¿Cómo reacciona el consumo? ¿Qué esperar en términos de nivel de actividad?. El problema del mercado laboral y la negociación salarial 2009 ¿Inflación o empleo? ¿Cuáles son las variantes que presenta la Argentina ante la crisis internacional?

17

Contexto internacional :: ¿Cuáles son los posibles canales de transmisión de la crisis financiera al país? La actuación del Banco Central y la posición de los bancos locales “pesificados” minimizan el riesgo de una corrida bancaria ante la depreciación del peso A partir del acuerdo con los holdouts y las modificaciones impulsadas en el Presupuesto 2009, se ampliaron las fuentes de financiamiento el gobierno en el corto plazo Baja dependencia de la actividad local de la Inversión Real Directa El aumento en las tasas de interés internacionales podría encarecer el costo de financiamiento a nivel local Hay que monitorear: Como evoluciona el precio de commodities Como evolucionan las monedas contra el dólar El impacto sobre los vecinos y los emergentes asiáticos Vía Financiera Vía Real Las cantidades exportadas de productos primarios no se verán afectadas por ahora, aunque la caída en los precios de los commodities puede afectar la rentabilidad del sector exportador y la proyección del saldo de la balanza comercial Brasil es el país latinoamericano que más se verá afectado por la retracción de los flujos internacionales a la región. Esto podría impactar en una menor expansión del comercio bilateral

18

Índice Contexto internacional: ¿Qué desencadenó la crisis internacional? ¿Por qué continuan cayendo las bolsas en el mundo? ¿Se desacelera la economía mundial? Burbujas “derivadas”: Crónica de una muerte anunciada… ¿Cómo comenzó la crisis? ¿Cuáles son los últimos hechos de importancia Estados Unidos y el Mundo: ¿Por qué siguen cayendo las bolsas del mundo? ¿Qué indican los últimos datos de Estados Unidos? ¿Cómo afecta esto a las perspectivas de crecimiento global para 2009? Monedas y Commodities: ¿Por qué en medio de una crisis originada en Estados Unidos su moneda se aprecia? ¿Qué impacto tiene esto en los commodities? Impacto regional: ¿Cuál fue el impacto de la crisis en Brasil? ¿Qué esperar del Real y la economía brasilera a futuro? ¿Cuáles son los principales canales de transmisión por los cuales la crisis internacional puede afectar a nuestro país? ¿Qué esperar de aquí en adelante? Comercio Exterior: ¿Cuáles son los canales de impacto de la vía comercial? El fantasma de la invasión: ¿Los excedentes exportables de China e Brasil que recaen en nuestro país son un problema para nosotros? Moneda y Financiamiento: Argentina es característico, ante cualquier problema se corre al dólar. ¿Por qué la discusión del tipo de cambio? ¿Sirve devaluar? ¿Cómo afectó la crisis a las tasas de interés? Política Fiscal: 2008 está cerrado. En 2009 habrá que reducir el crecimiento del gasto. Con el canje y la negociación con los holdouts se redujo la incertidumbre del cumplimiento de las obligaciones en 2009. El impacto de la estatización de las AFJP. Actividad Real y Precios: ¿Qué factores condicionan a la oferta agregada? ¿Cómo reacciona el consumo? ¿Qué esperar en términos de nivel de actividad?. El problema del mercado laboral y la negociación salarial 2009 ¿Inflación o empleo? ¿Cuáles son las variantes que presenta la Argentina ante la crisis internacional?

21

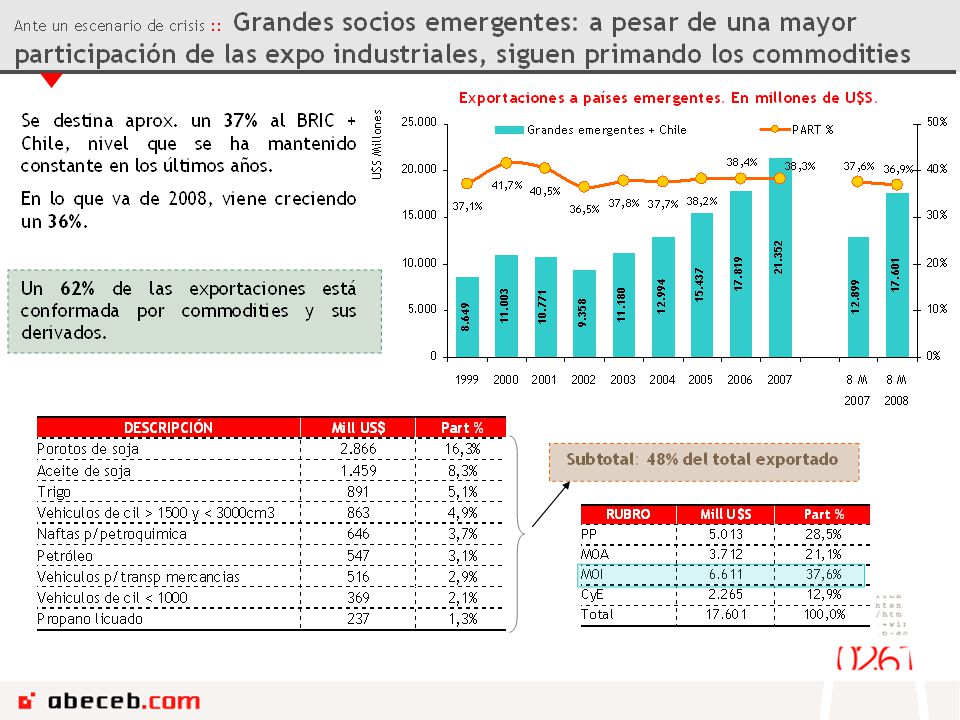

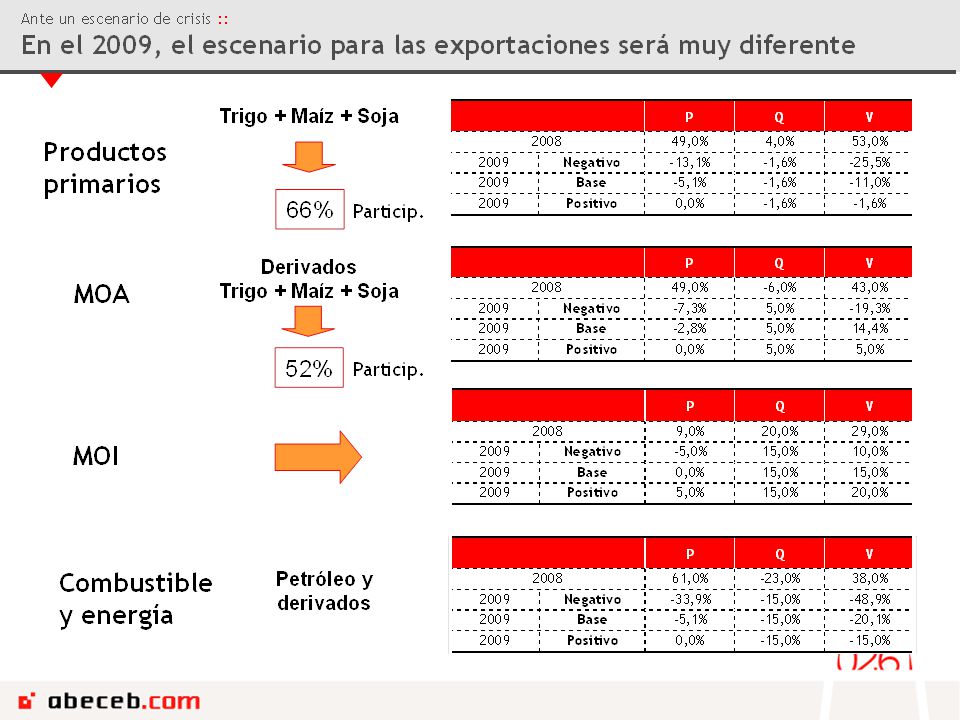

Las exportaciones argentinas no tienen una dependencia alta de los mercados centrales, por lo que el impacto directo de una caída de la demanda sería limitado y concentrado sobre el mercado de commodities. La dependencia de los grandes países emergentes es mayor, y con más participación de productos industriales. Sin embargo, en la estructura exportadora los commodities y sus derivados siguen teniendo mayor peso. Por lo tanto, el principal canal de transmisión será a través de menores precios de los commodities, dado que las cantidades producidas son absorbidas por el mercado mundial. En 2009 la estructura exportadora será puesta a prueba, a causa de que su crecimiento dependerá de los volúmenes exportados. El saldo comercial será significativamente menor porque no se espera que prevalezca el efecto precio registrado en 2008. En la coyuntura aún no se registraron estos efectos, debido a que en la comparación interanual los precios siguen elevados. Ante un escenario de crisis :: Consideraciones parciales ante la crisis - ¿Cuál es el canal trasmisor del impacto?

27

Índice Contexto internacional: ¿Qué desencadenó la crisis internacional? ¿Por qué continuan cayendo las bolsas en el mundo? ¿Se desacelera la economía mundial? Burbujas “derivadas”: Crónica de una muerte anunciada… ¿Cómo comenzó la crisis? ¿Cuáles son los últimos hechos de importancia Estados Unidos y el Mundo: ¿Por qué siguen cayendo las bolsas del mundo? ¿Qué indican los últimos datos de Estados Unidos? ¿Cómo afecta esto a las perspectivas de crecimiento global para 2009? Monedas y Commodities: ¿Por qué en medio de una crisis originada en Estados Unidos su moneda se aprecia? ¿Qué impacto tiene esto en los commodities? Impacto regional: ¿Cuál fue el impacto de la crisis en Brasil? ¿Qué esperar del Real y la economía brasilera a futuro? ¿Cuáles son los principales canales de transmisión por los cuales la crisis internacional puede afectar a nuestro país? ¿Qué esperar de aquí en adelante? Comercio Exterior: ¿Cuáles son los canales de impacto de la vía comercial? El fantasma de la invasión: ¿Los excedentes exportables de China e Brasil que recaen en nuestro país son un problema para nosotros? Moneda y Financiamiento: Argentina es característico, ante cualquier problema se corre al dólar. ¿Por qué la discusión del tipo de cambio? ¿Sirve devaluar? ¿Cómo afectó la crisis a las tasas de interés? Política Fiscal: 2008 está cerrado. En 2009 habrá que reducir el crecimiento del gasto. Con el canje y la negociación con los holdouts se redujo la incertidumbre del cumplimiento de las obligaciones en 2009. El impacto de la estatización de las AFJP. Actividad Real y Precios: ¿Qué factores condicionan a la oferta agregada? ¿Cómo reacciona el consumo? ¿Qué esperar en términos de nivel de actividad?. El problema del mercado laboral y la negociación salarial 2009 ¿Inflación o empleo? ¿Cuáles son las variantes que presenta la Argentina ante la crisis internacional?

31

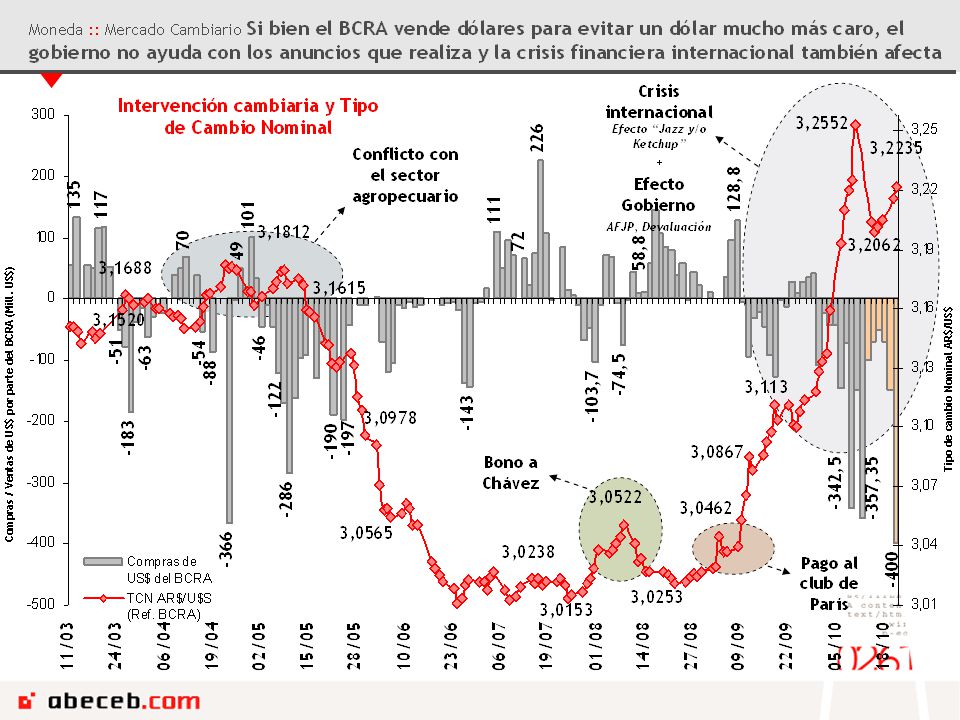

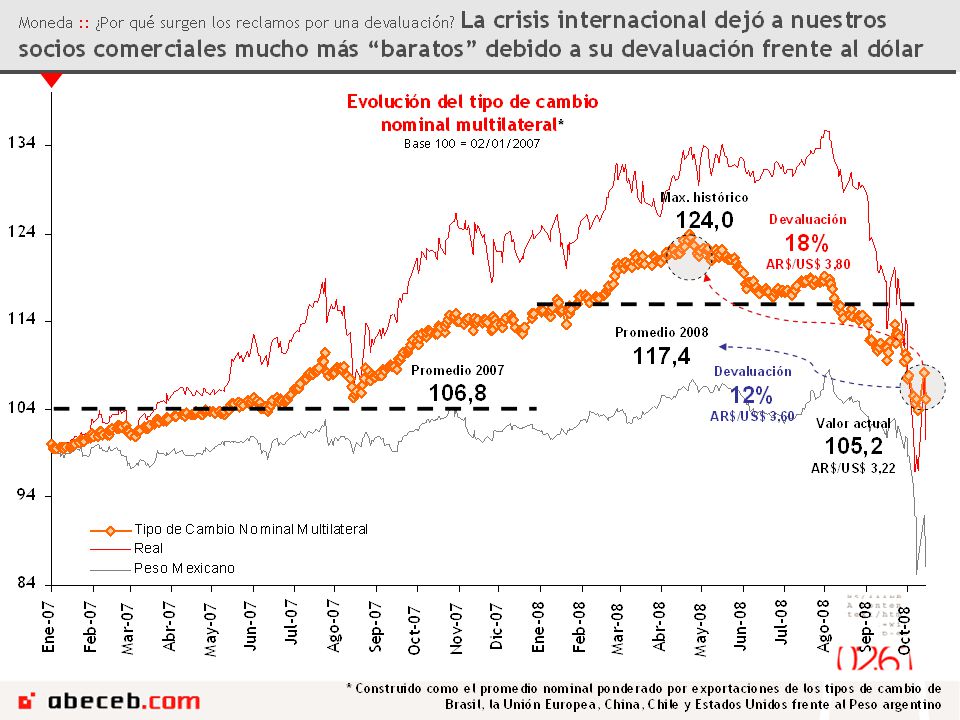

Devaluación controlada o brusca El BCRA sostiene la postura que hay que “defender” la moneda frente a la crisis internacional, aplicando la “Teoría de Maradona” (Volatilidad e impresibilidad) Moneda :: Ante los reclamos de los industriales y los “anuncios“ del gobierno ¿Qué posturas se enfrentan? ¿Sirve una devaluación que lleve al dólar a 3,60/3,80? “Antes” ( Subprime, crisis del campo, etc.) Hoy Tasas de interés Se disparan las tasas luego de una corrida contra depósitos Mercado cambiario Vende reservas a mansalva en el spot y el futuro Devaluar El gobierno, la UIA y la CGT apoyan la idea de un dólar más caro. Los industriales y los sindicalistas apuntan a “preservar el empleo” cada uno desde su óptica Sin embargo la postura del BCRA choca de frente contra los anuncios del gobierno, que situan una banda “razonable” para el dólar en $3,30 / $3,40 ¿Devaluar o no devaluar? Esa es la cuestión Tasas de interés Convalida tasas más altas para frenar demanda de US$ Mercado cambiario Se encuentra activo pero prioriza otros instrumentos ▲ ▼ PmPm PxPx ▲ ▼ QxQx QmQm ▲ Demanda agregada ▲ Nivel Actividad ▲ Precios Impacto buscado ▲ P materias primas importadas ▲ Costos de producción Nivel Actividad ▲ Precios Impacto indeseado W demandado ▲ ▼ += Resultado incierto Crecimiento + Inflación ? ¿Qué se esta haciendo? Proteccionismo

Hoy Tasas de interés Se disparan las tasas luego de una corrida contra depósitos Mercado cambiario Vende reservas a mansalva en el spot y el futuro Devaluar El gobierno, la UIA y la CGT apoyan la idea de un dólar más caro. Los industriales y los sindicalistas apuntan a preservar el empleo cada uno desde su óptica Sin embargo la postura del BCRA choca de frente contra los anuncios del gobierno, que situan una banda razonable para el dólar en $3,30 / $3,40 ¿Devaluar o no devaluar. Esa es la cuestión Tasas de interés Convalida tasas más altas para frenar demanda de US$ Mercado cambiario Se encuentra activo pero prioriza otros instrumentos ▲ ▼ PmPm PxPx ▲ ▼ QxQx QmQm ▲ Demanda agregada ▲ Nivel Actividad ▲ Precios Impacto buscado ▲ P materias primas importadas ▲ Costos de producción Nivel Actividad ▲ Precios Impacto indeseado W demandado ▲ ▼ += Resultado incierto Crecimiento + Inflación . ¿Qué se esta haciendo. Proteccionismo.")

34

Moneda :: Conclusiones y reflexiones Resumiendo ¿Qué esperar para el tipo de cambio y las tasas de interés? La aparición de la demanda de dólares reavivó a la política monetaria, que parecía inerte ante una realidad “sencilla”, con balanza comercial favorable y relativo interés por parte del sector privado en el billete norteamericano. Hoy por hoy, la demanda de dólares de los privados + la caída de los precios internacionales plantea un escenario de acción totalmente distinto para la economía local y para el BCRA. La dolarización ha mostrado que por ahora llegó para quedarse, mientras los commodities no prometen (hasta ahora) el boom de principios de año. El nuevo escenario monetario no favorece al fogoneo de la inflación. Esta más que claro que ante un parate fuerte del crédito y una economía con menor cantidad de pesos, el Central realiza una política monetaria contracíclica que comienza a notarse en el nivel de actividad y en la desaceleración de los precios. Todo esto configura un escenario de conductas “más explosivas” con mayores tasas de interés ante el riesgo de que los depósitos en pesos pierdan contra la depreciación de la moneda. Por otro lado la tendencia regional de devaluación deja mal parado al sector productivo local frente a nuestros socios comerciales. En este marco surge la idea de que el TC sería controlado en una banda de $3,30 a $3,40 para evitar problemas con el empleo a nivel local. ¿Alcanzará para recomponer la competitividad e sostener el crecimiento?

el boom de principios de año. El nuevo escenario monetario no favorece al fogoneo de la inflación. Esta más que claro que ante un parate fuerte del crédito y una economía con menor cantidad de pesos, el Central realiza una política monetaria contracíclica que comienza a notarse en el nivel de actividad y en la desaceleración de los precios. Todo esto configura un escenario de conductas más explosivas con mayores tasas de interés ante el riesgo de que los depósitos en pesos pierdan contra la depreciación de la moneda. Por otro lado la tendencia regional de devaluación deja mal parado al sector productivo local frente a nuestros socios comerciales. En este marco surge la idea de que el TC sería controlado en una banda de $3,30 a $3,40 para evitar problemas con el empleo a nivel local. ¿Alcanzará para recomponer la competitividad e sostener el crecimiento .")

35

Índice Contexto internacional: ¿Qué desencadenó la crisis internacional? ¿Por qué continuan cayendo las bolsas en el mundo? ¿Se desacelera la economía mundial? Burbujas “derivadas”: Crónica de una muerte anunciada… ¿Cómo comenzó la crisis? ¿Cuáles son los últimos hechos de importancia Estados Unidos y el Mundo: ¿Por qué siguen cayendo las bolsas del mundo? ¿Qué indican los últimos datos de Estados Unidos? ¿Cómo afecta esto a las perspectivas de crecimiento global para 2009? Monedas y Commodities: ¿Por qué en medio de una crisis originada en Estados Unidos su moneda se aprecia? ¿Qué impacto tiene esto en los commodities? Impacto regional: ¿Cuál fue el impacto de la crisis en Brasil? ¿Qué esperar del Real y la economía brasilera a futuro? ¿Cuáles son los principales canales de transmisión por los cuales la crisis internacional puede afectar a nuestro país? ¿Qué esperar de aquí en adelante? Comercio Exterior: ¿Cuáles son los canales de impacto de la vía comercial? El fantasma de la invasión: ¿Los excedentes exportables de China e Brasil que recaen en nuestro país son un problema para nosotros? Moneda y Financiamiento: Argentina es característico, ante cualquier problema se corre al dólar. ¿Por qué la discusión del tipo de cambio? ¿Sirve devaluar? ¿Cómo afectó la crisis a las tasas de interés? Política Fiscal: 2008 está cerrado. En 2009 habrá que reducir el crecimiento del gasto. Con el canje y la negociación con los holdouts se redujo la incertidumbre del cumplimiento de las obligaciones en 2009. El impacto de la estatización de las AFJP. Actividad Real y Precios: ¿Qué factores condicionan a la oferta agregada? ¿Cómo reacciona el consumo? ¿Qué esperar en términos de nivel de actividad?. El problema del mercado laboral y la negociación salarial 2009 ¿Inflación o empleo? ¿Cuáles son las variantes que presenta la Argentina ante la crisis internacional?

36

Finanzas Nacionales :: Por la crisis financiera internacional se esperan menores ingresos y mayores dificultades en el acceso al crédito. La estatización de las AFJP relaja la presión sobre el gasto Ingresos Presiones para un mayor control del crecimiento del gasto Financiamiento Un precio inferior al récord registrado en el 1er semestre de 2008, implica un impacto a la baja en los ingresos por retenciones. Presiones del sector agropecuario para reducir los derechos de exportación, hará difícil retomar un aumento de alícuotas. Las retenciones a las exportaciones tienen una participación de 13,9% sobre la recaudación Si bien se han hecho anuncios a fin de poder volver a tener acceso a los mercados internacionales, un escenario internacional con elevada incertidumbre puede dilatar los plazos de las negociaciones y reducir el porcentaje de adhesión ¿Será posible en un año electoral? Desafíos: La Movilidad impone un piso de aumento de 20% Desacelerar el gasto en subsidios Lograr más fondos para la obra pública Mejor estaticemos las AFJP

41

Finanzas Nacionales :: Frente a este el panorama, el gobierno implementó una serie de medidas para reducir la incertidumbre de los mercados. Pero el timing no fue el mejor. Club de París Negociación con los Holdouts La negociación incluye la colocación de un bono en el mercado internacional por U$S 2.500 mill. Aumento de Tarifas Acceso al mercado internacional de crédito Reducción de vencimientos Ampliación de fuentes internas (Tiene la sanción de Diputados) Principal factor de crecimiento del gasto en 2008 Frente a este el panorama, el gobierno implementó una serie de medidas para ampliar las fuentes de financiamiento y reducir la incertidumbre en los mercados: Canje de Préstamos Garantizados Con una aceptación de 56%, los vencimientos se reducirían en U$S 2.260 millones Presupuesto 2009: Banco Nación y Adelantos Transitorios Se le permitiría al BN otorgarle al gobierno préstamos por el 30% de sus depósitos (U$S 3.000 mill.) Se amplía el uso de los AT correspondientes al 10% de la recaudación, para el pago de obligaciones en moneda extranjera (U$S 4.700 millones) TOTAL: U$S 13.100 M Sumado a la refinanciación de Letras en los organismos superavitarios (ANSES, AFIP, etc) por U$S 2.900 millones Sin embargo, el timing importa. La mayor incertidumbre en el mercado internacional puso en riesgo el canje de Préstamos Garantizados y la Negociación con los Holdouts (U$S 4.760 millones)

Principal factor de crecimiento del gasto en 2008 Frente a este el panorama, el gobierno implementó una serie de medidas para ampliar las fuentes de financiamiento y reducir la incertidumbre en los mercados: Canje de Préstamos Garantizados Con una aceptación de 56%, los vencimientos se reducirían en U$S millones Presupuesto 2009: Banco Nación y Adelantos Transitorios Se le permitiría al BN otorgarle al gobierno préstamos por el 30% de sus depósitos (U$S mill.) Se amplía el uso de los AT correspondientes al 10% de la recaudación, para el pago de obligaciones en moneda extranjera (U$S millones) TOTAL: U$S M Sumado a la refinanciación de Letras en los organismos superavitarios (ANSES, AFIP, etc) por U$S millones Sin embargo, el timing importa. La mayor incertidumbre en el mercado internacional puso en riesgo el canje de Préstamos Garantizados y la Negociación con los Holdouts (U$S millones).")

42

Finanzas Nacionales :: En este marco, se anuncia la estatización de las AFJP Se elimina el Sist. de Capitalización para conformar el Sistema Integrado Previsional Argentino (SIPA), financiado a través de un único Sist. de Reparto Los beneficiarios del Régimen de Capitalización no podrán reclamar el fondo acumulado en su AFJP. Se considerará como si los aportes efectuados se hubieran destinado al Estado Las “imposiciones voluntarias” y los “depósitos convenidos” podrán transferirse a la ANSES para mejorar su haber o a una AFJP Los beneficios por jubilación ordinaria, retiro por invalidez y pensión por fallecimiento liquidados hasta ahora por las AFJP bajo la modalidad de Retiro Programado o Fraccionario serán pagados por el Estado. Se tomará la cuota más alta entre 01/01/2008 y 30/09/2008 y en lo sucesivo, se aplicará la movilidad Los beneficios que se liquiden bajo la movilidad Renta vitalicia Previsional, continuarán abonándose a través de la Compañía de Seguro de Retiro Los recursos de las cuentas de capitalización individual se transferirán en especie a la ANSES y pasarán a integrar el Fondo de Garantía de Sustentabilidad del Régimen Previsional Público de Reparto Las compensaciones a las AFJP, se otorgará en títulos públicos emitidos o a emitirse De la cuenta de Capitalización individual De los beneficios hasta ahora liquidados por las AFJP Otras Disposiciones

, financiado a través de un único Sist. de Reparto Los beneficiarios del Régimen de Capitalización no podrán reclamar el fondo acumulado en su AFJP. Se considerará como si los aportes efectuados se hubieran destinado al Estado Las imposiciones voluntarias y los depósitos convenidos podrán transferirse a la ANSES para mejorar su haber o a una AFJP Los beneficios por jubilación ordinaria, retiro por invalidez y pensión por fallecimiento liquidados hasta ahora por las AFJP bajo la modalidad de Retiro Programado o Fraccionario serán pagados por el Estado. Se tomará la cuota más alta entre 01/01/2008 y 30/09/2008 y en lo sucesivo, se aplicará la movilidad Los beneficios que se liquiden bajo la movilidad Renta vitalicia Previsional, continuarán abonándose a través de la Compañía de Seguro de Retiro Los recursos de las cuentas de capitalización individual se transferirán en especie a la ANSES y pasarán a integrar el Fondo de Garantía de Sustentabilidad del Régimen Previsional Público de Reparto Las compensaciones a las AFJP, se otorgará en títulos públicos emitidos o a emitirse De la cuenta de Capitalización individual De los beneficios hasta ahora liquidados por las AFJP Otras Disposiciones.")

43

Finanzas Nacionales :: Ahora el gobierno ahora recibirá un fondo de $97.920 millones y un flujo anual de $12.000 millones (1% del PBI) Las AFJP cuentan con: 3.621.760 aportantes 445.514 beneficiarios 67% en AFJP 33% en Comp. de Seguro de Retiro El estado ya realiza un aporte en el 77% de los casos No se pasan El gobierno recibirá un flujo adicional de $12.000 millones anuales (U$S 3.600 millones), 1% del PBI Se podrá prescindir del acuerdo con los holdouts (Bono de U$S 2.500 millones) Se asegura el canje de una gran parte de los Préstamos Garantizados Además, el gobierno tendrá un mayor poder de decisión sobre el destino de la inversión del ahorro previsional acumulado

, 1% del PBI Se podrá prescindir del acuerdo con los holdouts (Bono de U$S millones) Se asegura el canje de una gran parte de los Préstamos Garantizados Además, el gobierno tendrá un mayor poder de decisión sobre el destino de la inversión del ahorro previsional acumulado.")

45

Finanzas Nacionales :: ¿Y qué se había discutido entonces en la última Reforma? En 2007 ya se había discutido una Reforma Previsional en dónde… Se dio la opción y 9,6 millones de personas no se pasaron Se aumentó el aporte al Sistema de Capitalización Se puso un límite a la comisión de las aseguradoras Se pasaron los indecisos al sistema de Reparto, con lo cual el Sist. de Reparto iba a perder importancia en el largo plazo Acerca del rendimiento de las AFJP El tiempo de maduración del sistema de capitalización no era suficiente para asegurar que los beneficios alcanzasen el mínimo Entre 2003 y 2007 el aporte a las AFJP se redujo del 11% al 7% En el canje, se les colocó a las AFJP títulos atados al CER

46

Finanzas Nacionales :: El nuevo sistema perjudica a los trabajadores de ingresos medios altos y altos Pros Contras Sist. de RepartoSist. de Capitalización Más allá de la desprolijidad y la propiedad de la caja, el debate acerca el futuro del sistema previsional es positivo. El sistema óptimo depende de las particularidades de cada país, y el resultado debe surgir de un estudio actuarial El aportante conoce el monto de su ahorro. Se creía que esto sería un incentivo para disminuir el empleo en negro, pero no fue así. Prestación en relación a ingresos de la vida laboral del trabajador y la rentabilidad de la AFJP (Jubilación Ordinaria) No incide el problema de disminución de tasa de natalidad y aumento de expectativa de vida Prestación se encuentra sujeta a avatares del mercado El afiliado debe descontar la comisión de su aporte (3 puntos de 7 entre 2003 y 2007) Con la implantación de la Movilidad, hoy el afiliado se asegura que la prestación se actualizará con la evolución de los salarios Prestación no depende de avatares del mercado Por la tendencia mundial de caída de tasa de natalidad y aumento de expectativa de vida, el sistema tiende a no ser sustentable en el LP Riesgo de recorte de jubilaciones en época de vacas flacas (13% en 2001) y de suspensión de movilidad Prestación en relación al salario promedio (actualizado) de los 10 años previos al cese (PAP: 1,5% por cada año de aporte) Desde el punto de vista de los trabajadores se verán perjudicados los de ingresos medios altos y altos Si bien en el sistema anterior debían pagar una comisión (que se había reducido de 3% a 1% máximo del salario) la rentabilidad promedio de 14,7% de las AFJP sobre los aportes de toda su vida les garantizaba un haber superior al de aplicar 1,5% sobre el salario promedio de últimos 10 años de su vida laboral, actualizado por movilidad

No incide el problema de disminución de tasa de natalidad y aumento de expectativa de vida Prestación se encuentra sujeta a avatares del mercado El afiliado debe descontar la comisión de su aporte (3 puntos de 7 entre 2003 y 2007) Con la implantación de la Movilidad, hoy el afiliado se asegura que la prestación se actualizará con la evolución de los salarios Prestación no depende de avatares del mercado Por la tendencia mundial de caída de tasa de natalidad y aumento de expectativa de vida, el sistema tiende a no ser sustentable en el LP Riesgo de recorte de jubilaciones en época de vacas flacas (13% en 2001) y de suspensión de movilidad Prestación en relación al salario promedio (actualizado) de los 10 años previos al cese (PAP: 1,5% por cada año de aporte) Desde el punto de vista de los trabajadores se verán perjudicados los de ingresos medios altos y altos Si bien en el sistema anterior debían pagar una comisión (que se había reducido de 3% a 1% máximo del salario) la rentabilidad promedio de 14,7% de las AFJP sobre los aportes de toda su vida les garantizaba un haber superior al de aplicar 1,5% sobre el salario promedio de últimos 10 años de su vida laboral, actualizado por movilidad.")

49

Finanzas Nacionales :: Conclusiones En 2008, cuando hubo que bajar el crecimiento del gasto, la obra pública fue la principal variable de ajuste En 2009 se espera un menor crecimiento de los ingresos por: a) menor crecimiento de la actividad y la inflación; b) ya no estará presente el impacto de la Reforma Previsional; c) los precios de los commodities se mantendrán elevados, pero más estables Para alcanzar un superávit primario de 3% del PBI, con una soja a U$S 350, el crecimiento del gasto primario debería bajar de 35% en 2008 a 22,5% en 2009. Ante partidas inflexibles como jubilaciones, salarios o subsidios, los gastos de capital serían la mayor variable de ajuste, aún en un año electoral Con el anuncio de acuerdo con los holdouts, el canje de préstamos garantizados y las modificaciones del Presupuesto en la normativa del Banco Nación y el BCRA, se intentó relajar el panorama para conseguir financiamiento en 2009 Sin embargo, la crisis financiera internacional imprimió dudas sobre la concreción del canje de los Préstamos Garantizados y el acuerdo con los Holdouts. En este marco, se anuncia la estatización de las AFJP, con lo cual el gobierno pasará a disponer de un fondo de $97.400 millones, y de un flujo de ingresos neto de $12.000 millones. Con esto, el gobierno se ahorraría de pagar vencimientos de Préstamos Garantizados y prescindir del acuerdo con los Holdouts

50

Índice Contexto internacional: ¿Qué desencadenó la crisis internacional? ¿Por qué continuan cayendo las bolsas en el mundo? ¿Se desacelera la economía mundial? Burbujas “derivadas”: Crónica de una muerte anunciada… ¿Cómo comenzó la crisis? ¿Cuáles son los últimos hechos de importancia Estados Unidos y el Mundo: ¿Por qué siguen cayendo las bolsas del mundo? ¿Qué indican los últimos datos de Estados Unidos? ¿Cómo afecta esto a las perspectivas de crecimiento global para 2009? Monedas y Commodities: ¿Por qué en medio de una crisis originada en Estados Unidos su moneda se aprecia? ¿Qué impacto tiene esto en los commodities? Impacto regional: ¿Cuál fue el impacto de la crisis en Brasil? ¿Qué esperar del Real y la economía brasilera a futuro? ¿Cuáles son los principales canales de transmisión por los cuales la crisis internacional puede afectar a nuestro país? ¿Qué esperar de aquí en adelante? Comercio Exterior: ¿Cuáles son los canales de impacto de la vía comercial? El fantasma de la invasión: ¿Los excedentes exportables de China e Brasil que recaen en nuestro país son un problema para nosotros? Moneda y Financiamiento: Argentina es característico, ante cualquier problema se corre al dólar. ¿Por qué la discusión del tipo de cambio? ¿Sirve devaluar? ¿Cómo afectó la crisis a las tasas de interés? Política Fiscal: 2008 está cerrado. En 2009 habrá que reducir el crecimiento del gasto. Con el canje y la negociación con los holdouts se redujo la incertidumbre del cumplimiento de las obligaciones en 2009. El impacto de la estatización de las AFJP. Actividad Real y Precios: ¿Qué factores condicionan a la oferta agregada? ¿Cómo reacciona el consumo? ¿Qué esperar en términos de nivel de actividad?. El problema del mercado laboral y la negociación salarial 2009 ¿Inflación o empleo? ¿Cuáles son las variantes que presenta la Argentina ante la crisis internacional?

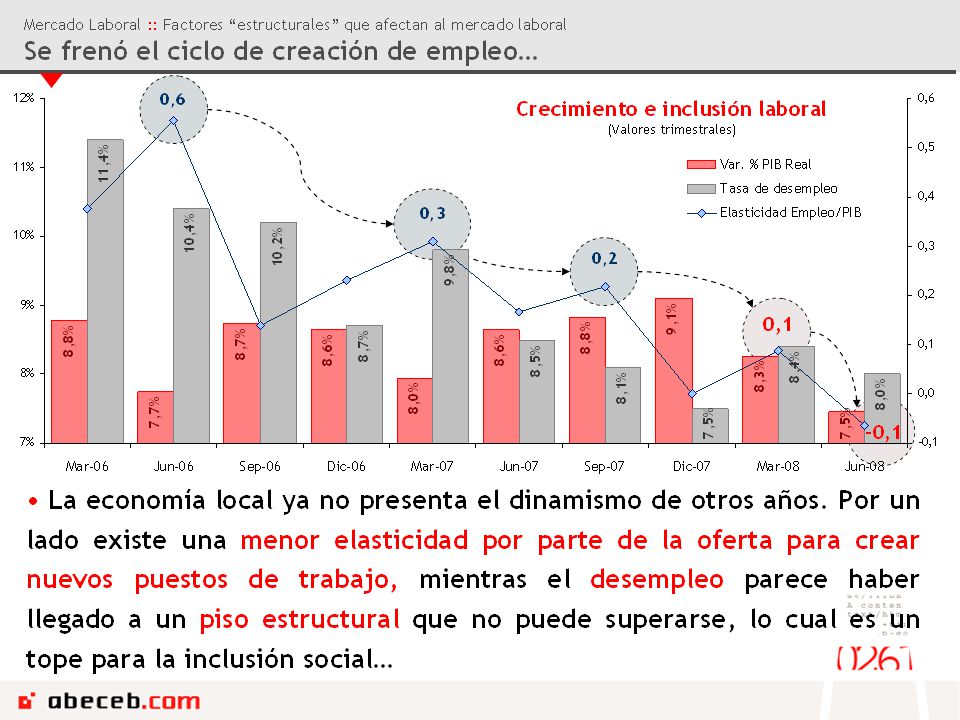

61

2008 A contramano de las negociaciones que encabezaron los distintos sindicatos afines al gobierno, liderados por el caminero Hugo Moyano, ciertos gremios de peso, cómo los metalúrgicos y los avocados al sector automotriz, no acataron la regla oficial del 19,5%. Entre los gremios más combativos se han encontrado los de la carne, los gastronómicos, los químicos y la maestranza que han obtenido aumentos por encima de la pauta. En los últimos 3 meses del año quedan por cumplir con la última parte de las negociaciones salariales, que incluye aumentos promedio de 5% 2009 A futuro la negociación salarial será clave para determinar el nivel de inflación, ya que si bien se plantea un escenario de tipo de cambio nominal “bajo”, altas tasas de interés y menor gasto público, los salarios aún crecen por encima del 20% anual. Se espera que el gobierno autorice aumentos alrededor del 10%-15% como techo, aunque tendrá que lidiar con los sindicatos más opositores, que lograron escindir la CGT complicando la situación para el ejecutivo nacional… Mercado Laboral :: Bajo este escenario La negociación salarial tendrá que lidiar con la tradeoff “pérdida de competitividad y la inflación”…

63

Mercado laboral, precios y competitividad :: Conclusiones El ajuste de la menor competitividad podría recaer sobre el mercado laboral La inflación se encuentra estable en niveles superiores al 20% aunque las presiones por parte de las variables económicas comienzan a ceder, pero por desgracia lo hacen: a) de una manera desordenada, b) de una manera insuficiente. La carestía de precios esta impactando seriamente en la competitividad espuria, que fue el caballito de batalla de la recuperación post-Convertibilidad. Ante esta perspectiva comienzan los reclamos por una devaluación de la moneda por parte de los industriales ¿y el campo? Devaluar, cómo muestra la tendencia histórica y con el actual poder sindical (cantidad de afiliados + influencia política del gremialismo), potenciaría un alto pass- through a precios, y por ende, a salarios. La carrera precios y salarios ya comenzó y darle un empujoncito no parece ser algo “viable” (ni política ni económicamente). Sin embargo, de no hacerse nada el ajuste vendría inevitablemente por el mercado laboral, ya que comenzarían a sufrir por la menor competitividad los sectores orientados a la exportación y los que se protegían con la barrera del TC alto.

, potenciaría un alto pass- through a precios, y por ende, a salarios. La carrera precios y salarios ya comenzó y darle un empujoncito no parece ser algo viable (ni política ni económicamente). Sin embargo, de no hacerse nada el ajuste vendría inevitablemente por el mercado laboral, ya que comenzarían a sufrir por la menor competitividad los sectores orientados a la exportación y los que se protegían con la barrera del TC alto..")

64

Índice Contexto internacional: ¿Qué desencadenó la crisis internacional? ¿Por qué continuan cayendo las bolsas en el mundo? ¿Se desacelera la economía mundial? Burbujas “derivadas”: Crónica de una muerte anunciada… ¿Cómo comenzó la crisis? ¿Cuáles son los últimos hechos de importancia Estados Unidos y el Mundo: ¿Por qué siguen cayendo las bolsas del mundo? ¿Qué indican los últimos datos de Estados Unidos? ¿Cómo afecta esto a las perspectivas de crecimiento global para 2009? Monedas y Commodities: ¿Por qué en medio de una crisis originada en Estados Unidos su moneda se aprecia? ¿Qué impacto tiene esto en los commodities? Impacto regional: ¿Cuál fue el impacto de la crisis en Brasil? ¿Qué esperar del Real y la economía brasilera a futuro? ¿Cuáles son los principales canales de transmisión por los cuales la crisis internacional puede afectar a nuestro país? ¿Qué esperar de aquí en adelante? Comercio Exterior: ¿Cuáles son los canales de impacto de la vía comercial? El fantasma de la invasión: ¿Los excedentes exportables de China e Brasil que recaen en nuestro país son un problema para nosotros? Moneda y Financiamiento: Argentina es característico, ante cualquier problema se corre al dólar. ¿Por qué la discusión del tipo de cambio? ¿Sirve devaluar? ¿Cómo afectó la crisis a las tasas de interés? Política Fiscal: 2008 está cerrado. En 2009 habrá que reducir el crecimiento del gasto. Con el canje y la negociación con los holdouts se redujo la incertidumbre del cumplimiento de las obligaciones en 2009. El impacto de la estatización de las AFJP. Actividad Real y Precios: ¿Qué factores condicionan a la oferta agregada? ¿Cómo reacciona el consumo? ¿Qué esperar en términos de nivel de actividad?. El problema del mercado laboral y la negociación salarial 2009 ¿Inflación o empleo? ¿Cuáles son las variantes que presenta la Argentina ante la crisis internacional?

65

Hasta el 20 de octubre parecía que los conflictos internos y externos forzaban un cambio en las políticas, con la estatización de las AFJP y la profundización de la crisis se pone en duda Se anunció el pago de la deuda con el Club de París Apertura negociación con Holdouts Canje de Prestamos Garantizados (mayoría con CER) Aumento de tarifas de electricidad y gas. Política monetaria menos expansiva No aceptar aumentos en el tipo de cambio priorizando la pelea contra la inflación No convalidar segunda vuelta de demandas salariales a gobiernos provinciales En los últimos 2 meses, se ha dado una secuencia de anuncios que a pesar de no estar encuadrados dentro de un programa, parecían estar mostrando un cambio de actitud: Todas las medidas estaban orientadas a afrontar las necesidades de financiamiento y reducir las presiones inflacionarias La profundización de la crisis financiera internacional abrió nuevamente el dilema del tipo de cambio. La nacionalización de las AFJP pone en duda si se seguirá avanzando con lo anterior

66

Ante la creciente incertidumbre y la falta de un paquete de medidas efectivo que sostenga el crecimiento de la actividad, se acentúa el trade-off entre mayores salarios y preservación del empleo Más allá de la incertidumbre internacional, en el gobierno todavía no hay un paquete de medidas de fondo que permita recuperar el dinamismo para la economía, luego de que 2008 estuviera signado por la crisis del campo y la caída de Wall Street. Sólo se anuncian medidas desordenadas sin un profundo análisis de su factibilidad (Club de París), su alcance (AFJP) o su efectividad sobre el problema de fondo (tarifas) orientadas principalmente a mejorar la caja del sector público nacional. La improvisación y el cambio de reglas constante generan, en un contexto de menor crecimiento a nivel internacional, un factor de incertidumbre a nivel local, que no aporta en un momento en donde son necesarias inversiones Brasil, por el contrario, impulsó medidas para sostener el crédito que impulse el nivel de actividad ante la salida de créditos internacionales Más allá de mirar “la invasión” de China, hay que poner un ojo en la actividad local, que no sólo no estará impulsada por el viento de cola que daban los altos precios internacionales, sino que frente al aumento de la incertidumbre local y la falta de medidas, presenta menores expectativas de crecimiento. Se acentúa el trade-off entre mayores salarios o preservar el nivel de empleo

, su alcance (AFJP) o su efectividad sobre el problema de fondo (tarifas) orientadas principalmente a mejorar la caja del sector público nacional. La improvisación y el cambio de reglas constante generan, en un contexto de menor crecimiento a nivel internacional, un factor de incertidumbre a nivel local, que no aporta en un momento en donde son necesarias inversiones Brasil, por el contrario, impulsó medidas para sostener el crédito que impulse el nivel de actividad ante la salida de créditos internacionales Más allá de mirar la invasión de China, hay que poner un ojo en la actividad local, que no sólo no estará impulsada por el viento de cola que daban los altos precios internacionales, sino que frente al aumento de la incertidumbre local y la falta de medidas, presenta menores expectativas de crecimiento. Se acentúa el trade-off entre mayores salarios o preservar el nivel de empleo.")

67

Vuelve el superclásico: Devaluación e inflación vs. desempleo y recesión… En el frente cambiario se encuentran posiciones encontradas: una que puja por controlar el tipo de cambio (BCRA) y otra que anuncia un tipo de cambio en la banda $3,30 a $3,40 (Poder Ejecutivo). La confusión le juega en contra a la entidad bancaria oficial que juega las reservas internacionales día a día en el mercado spot. Sin embargo la pregunta de fondo es si con la depreciación de las monedas de los socios comerciales, en especial con Brasil, deja la situación de competitividad del país mucho más al descubierto. Hoy por hoy la disputa del tipo de cambio se ha trasladado a otro ámbito, ya que la pérdida de competitividad afecta el nivel de empleo, pero la devaluación de la moneda recalienta el incremento de los precios. En otras palabras volvió el superclásico: Inflación o desempleo. En este marco la CGT salió a priorizar la conservación de los empleos ya que en este marco de dicotomías de fondo, un reclamo salarial de proporciones no ayuda a ningun objetivo. A cambio buscaría un “premio consuelo”, la ley de Riesgo de Trabajo.

y otra que anuncia un tipo de cambio en la banda $3,30 a $3,40 (Poder Ejecutivo). La confusión le juega en contra a la entidad bancaria oficial que juega las reservas internacionales día a día en el mercado spot. Sin embargo la pregunta de fondo es si con la depreciación de las monedas de los socios comerciales, en especial con Brasil, deja la situación de competitividad del país mucho más al descubierto. Hoy por hoy la disputa del tipo de cambio se ha trasladado a otro ámbito, ya que la pérdida de competitividad afecta el nivel de empleo, pero la devaluación de la moneda recalienta el incremento de los precios. En otras palabras volvió el superclásico: Inflación o desempleo. En este marco la CGT salió a priorizar la conservación de los empleos ya que en este marco de dicotomías de fondo, un reclamo salarial de proporciones no ayuda a ningun objetivo. A cambio buscaría un premio consuelo , la ley de Riesgo de Trabajo..")

68

Vuelve el proteccionismo de los 80’. ¿es posible lograr consenso para medidas conjuntas?. ¿Alcanzan estas medidas? Explorando medidas unilateralesSondeando medidas conjuntas Ampliar el universo de las licencias no automáticas: en una primera etapa para electrodomésticos, línea blanca y máquinas y herramientas. Ajuste de licencias automáticas: se analizarán mas exhaustivamente y con plazos más largos para sectores relativamente sensibles. Se diseñó una propuesta para discutir con el Gobierno brasileño: para evitar un crecimiento excesivo de las impo de Brasil y del Sudeste asiático. Ampliación del “Flex” a otros sectores: con la finalidad de limitar el ingreso de productos desde Brasil. Aún no se definieron sectores (se mencionan calzado, indumentaria y metalmecánica). Aumentar el AEC: con la finalidad de evitar desvíos de comercio a favor de China y países del SE asiático. Apuntaría a sectores críticos de la producción nacional, que no fueron definidos. Compre nacional: se busca inducir a los empresarios a que compren a proveedores nacionales. Valores criterio: se establecerán nuevos valores criterios principalmente sobre sectores sensibles. Apunta a combatir la subfacturación. Primera señal negativa de Brasil: frente a las iniciativas que está planteando la Argentina, el Ministro de Hacienda de Brasil, Guido Mantega, indicó que no es el momento de tomar medidas proteccionistas en ningún sector, descartando así una suba del AEC del bloque. La postura de Brasil es que el proteccionismo contribuiría a agravar la crisis.

. Aumentar el AEC: con la finalidad de evitar desvíos de comercio a favor de China y países del SE asiático. Apuntaría a sectores críticos de la producción nacional, que no fueron definidos. Compre nacional: se busca inducir a los empresarios a que compren a proveedores nacionales. Valores criterio: se establecerán nuevos valores criterios principalmente sobre sectores sensibles. Apunta a combatir la subfacturación. Primera señal negativa de Brasil: frente a las iniciativas que está planteando la Argentina, el Ministro de Hacienda de Brasil, Guido Mantega, indicó que no es el momento de tomar medidas proteccionistas en ningún sector, descartando así una suba del AEC del bloque. La postura de Brasil es que el proteccionismo contribuiría a agravar la crisis..")

69

Escenario Base estimado por Abeceb.com Escenarios :: El escenario base continúa siendo “optimista” aunque comienza a hacerse imperioso la revisión a la baja de los pronósticos ante la falta de políticas puntuales 200720082009201020112012 PBI real (Var %) 8,76,63,0 / 5,04 / 4,34,03,8 Í ndice de Precios al Consumidor (Var %) 15 / 1720,016 / 189,18,06,5 Tipo de cambio nominal (Referencia BCRA) ($/U$S) (Promedio anual) 3,123,133,31/ 3,403,35 / 3,503,40 / 3,583,45 / 3,64 PBI per capita (U$S) 6.7208.4419.75910.82511.89512.807 Super á vit primario consolidado (Naci ó n + Provincias ) (En % del PBI) 3,23,83,12,82,52,2 Exportaciones (Miles de millones de U$S) 55,975,075,885,095,0105,0 Importaciones (Miles de millones de U$S) 44,864,072,082,093,0104,0 Saldo Comercial (Miles de millones de U$S) 11,211,03,83,02,01,0

8,76,63,0 / 5,04 / 4,34,03,8 Í ndice de Precios al Consumidor (Var %) 15 / 1720,016 / 189,18,06,5 Tipo de cambio nominal (Referencia BCRA) ($/U$S) (Promedio anual) 3,123,133,31/ 3,403,35 / 3,503,40 / 3,583,45 / 3,64 PBI per capita (U$S) Super á vit primario consolidado (Naci ó n + Provincias ) (En % del PBI) 3,23,83,12,82,52,2 Exportaciones (Miles de millones de U$S) 55,975,075,885,095,0105,0 Importaciones (Miles de millones de U$S) 44,864,072,082,093,0104,0 Saldo Comercial (Miles de millones de U$S) 11,211,03,83,02,01,0")

Presentaciones similares

y volver a los mercados internacionales de deuda, con.>")