Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Funcionamiento y papel de las COMPAÑÍAS DE FINANCIAMIENTO en el sector financiero colombiano. Agosto 12 de 2014

2

TEMARIO ¿Qué es una Compañía de Financiamiento (“CF”)?

¿Cuál es su origen? Antecedentes y Evolución. ¿Qué operaciones realiza una CF? (Objeto social) ¿Cuál es la diferencia entre una CF y un Banco? ¿Qué productos financian o qué otras soluciones financieras ofrecen? ¿Existen CF en otros países? O vehículos similares? Las Compañías de Financiamiento en Colombia.

¿Cuál es la diferencia entre una CF y un Banco ¿Qué productos financian o qué otras soluciones financieras ofrecen ¿Existen CF en otros países O vehículos similares Las Compañías de Financiamiento en Colombia.")

3

1. ¿Qué es una compañía de financiamiento?

4

1. Qué es una Compañía de Financiamiento?

Son instituciones que operan en el mercado financiero, realizando una labor de intermediación financiera consistente en recibir el dinero que tienen las personas (ahorro del público), a un cierto plazo y a un determinado interés, para canalizarlo o suministrarlo, a través de crédito, a quienes necesitan de recursos (también a otro plazo y otro interés). La diferencia entre estas dos tasas de interés se conoce como margen de intermediación. La intermediación, permite el encuentro entre el ahorro de agentes económicos (superavitarios) y las necesidades de financiamiento de otros agentes (deficitarios), adecuando la disponibilidad de recursos entre el corto y el largo plazo, y también logrando un manejo adecuado del riesgo de los activos (“transformación de plazos y riesgos”).

, a un cierto plazo y a un determinado interés, para canalizarlo o suministrarlo, a través de crédito, a quienes necesitan de recursos (también a otro plazo y otro interés). La diferencia entre estas dos tasas de interés se conoce como margen de intermediación. La intermediación, permite el encuentro entre el ahorro de agentes económicos (superavitarios) y las necesidades de financiamiento de otros agentes (deficitarios), adecuando la disponibilidad de recursos entre el corto y el largo plazo, y también logrando un manejo adecuado del riesgo de los activos ( transformación de plazos y riesgos ).")

5

REALIZACIÓN DE PROYECTOS

Las CF hacen parte de los ESTABLECIMIENTOS DE CREDITO, con una importante función en la economía, pues gracias al crédito las personas naturales, las empresas y el Estado pueden tener acceso recursos. El crédito permite a las empresas la realización de proyectos e inversiones para mejorar su producción e ingresos y así lograr su fortalecimiento creándose nuevas fuentes de trabajo (empleo). CONSUMO El crédito promueve el consumo que a su vez activa el aparato productivo; por ejemplo: crédito para adquisición de bienes muebles (vehículos, electrodomésticos, vestuario etc.); crédito para compra de bienes inmuebles (viviendas, locales, predios); crédito para acceso a servicios médicos, educación, etc. (necesidades individuales y familiares). REALIZACIÓN DE PROYECTOS Los créditos le permiten al Estado, entre otros propósitos, realizar inversión social e invertir en infraestructura. INVERSIÓN

. CONSUMO. El crédito promueve el consumo que a su vez activa el aparato productivo; por ejemplo: crédito para adquisición de bienes muebles (vehículos, electrodomésticos, vestuario etc.); crédito para compra de bienes inmuebles (viviendas, locales, predios); crédito para acceso a servicios médicos, educación, etc. (necesidades individuales y familiares). REALIZACIÓN DE PROYECTOS. Los créditos le permiten al Estado, entre otros propósitos, realizar inversión social e invertir en infraestructura. INVERSIÓN.")

6

Estructura del Sector Financiero y Asegurador

- Establecimientos bancarios - Corporaciones financieras - Compañías de financiamiento - Cooperativas financieras Establecimientos de Crédito - Sociedades fiduciarias. - Almacenes generales de depósito. - Administradoras de fondos de pensiones y cesantías. - Sociedades de intermediación cambiaria y servicios especiales. Instituciones financieras Sociedades de Servicios Financieros Sociedades de capitalización Estructura del Sector Financiero y Asegurador Entidades aseguradoras - Compañías - Cooperativas de seguros y las reaseguradoras. Entidades aseguradoras e intermediarias Intermediarios de seguros - Corredores - Agencias - Agentes Intermediarios de reaseguros -Corredores de reaseguros

7

Definición Legal – Estatuto Orgánico del Sistema Financiero

(Decreto 663 de 1993). ESTABLECIMIENTO DE CRÉDITO Art. 2. “(…) Se consideran establecimientos de crédito las instituciones financieras cuya función principal consista en captar en moneda legal recursos del público en depósitos, a la vista o a término, para colocarlos nuevamente a través de préstamos, descuentos, anticipos u otras operaciones activas de crédito. (…). COMPAÑÍA DE FINANCIAMIENTO COMERCIAL (Ley 1328 de 2009) Art. 2 numeral 5. “Son compañías de financiamiento comercial las instituciones que tienen por función principal captar recursos a término, con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios, y realizar operaciones de arrendamiento financiero o leasing.”

. ESTABLECIMIENTO DE CRÉDITO. Art. 2. (…) Se consideran establecimientos de crédito las instituciones financieras cuya función principal consista en captar en moneda legal recursos del público en depósitos, a la vista o a término, para colocarlos nuevamente a través de préstamos, descuentos, anticipos u otras operaciones activas de crédito. (…). COMPAÑÍA DE FINANCIAMIENTO COMERCIAL (Ley 1328 de 2009) Art. 2 numeral 5. Son compañías de financiamiento comercial las instituciones que tienen por función principal captar recursos a término, con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios, y realizar operaciones de arrendamiento financiero o leasing.")

8

Elementos de la Definición :

Función principal: captar recursos a término (ahorro a plazo determinado). Realización de operaciones activas de crédito (préstamos). Facilitar la comercialización de bienes y servicios (compra o adquisición de bienes y servicios) . Realizar operaciones de arrendamiento financiero o leasing ( entrega a título de arrendamiento bienes adquiridos para tal fin, financiando su uso y goce a cambio del pago de cánones, pactándose la posibilidad de ejercer opción de compra al final del período).

. Realización de operaciones activas de crédito (préstamos). Facilitar la comercialización de bienes y servicios (compra o adquisición de bienes y servicios) . Realizar operaciones de arrendamiento financiero o leasing ( entrega a título de arrendamiento bienes adquiridos para tal fin, financiando su uso y goce a cambio del pago de cánones, pactándose la posibilidad de ejercer opción de compra al final del período).")

9

Consideraciones cambio del nombre: Compañías de Financiamiento

(Proyecto Reforma Financiera 2007) El nombre de COMPAÑIAS de Financiamiento Comercial es escasamente denotativo e incompleto, no identifica la función típicamente bancaria que realizan. "Compañías" hace relación a un ente asociativo común en el derecho comercial y civil; "Financiamiento Comercial" es incompleto. Desarrollan una actividad típicamente bancaria: tanto en el país como en el extranjero, es aquella que cumplen las empresas que se ocupan de manera profesional y sistemática de la intermediación crediticia. Ni en la doctrina nacional ni en la extranjera la cuenta corriente es elemento esencial de la noción banco, y menos la expedición de cheques, máxime cuando hoy el movimiento de fondos a través de medios electrónicos se impone.

El nombre de COMPAÑIAS de Financiamiento Comercial es escasamente denotativo e incompleto, no identifica la función típicamente bancaria que realizan. Compañías hace relación a un ente asociativo común en el derecho comercial y civil; Financiamiento Comercial es incompleto. Desarrollan una actividad típicamente bancaria: tanto en el país como en el extranjero, es aquella que cumplen las empresas que se ocupan de manera profesional y sistemática de la intermediación crediticia. Ni en la doctrina nacional ni en la extranjera la cuenta corriente es elemento esencial de la noción banco, y menos la expedición de cheques, máxime cuando hoy el movimiento de fondos a través de medios electrónicos se impone.")

10

Consideraciones cambio del nombre: Compañías de Financiamiento

(Proyecto Reforma Financiera 2007) Al hacer un cuadro comparativo puede observarse la similitud sustancial de los regímenes legales de los bancos y las compañías de financiamiento en aspectos relevantes: operaciones activas (préstamos); pasivas (captaciones), excepto cuenta la corriente, y operaciones neutras (servicios); controles y prohibiciones; procedimientos de constitución, supervisión, cupos de liquidez en el Banco Central, seguro de depósitos, regulaciones prudenciales etc. Desde la perspectiva de la adecuada designación del nombre legal, las entidades que desarrollan la actividad bancaria no pueden ser tratadas de manera diferente atribuyendo a una el nombre "genérico" de banco y a otras comprometidas en la misma actividad la denominación "compañía" . Viola el principio de igualdad.

Al hacer un cuadro comparativo puede observarse la similitud sustancial de los regímenes legales de los bancos y las compañías de financiamiento en aspectos relevantes: operaciones activas (préstamos); pasivas (captaciones), excepto cuenta la corriente, y operaciones neutras (servicios); controles y prohibiciones; procedimientos de constitución, supervisión, cupos de liquidez en el Banco Central, seguro de depósitos, regulaciones prudenciales etc. Desde la perspectiva de la adecuada designación del nombre legal, las entidades que desarrollan la actividad bancaria no pueden ser tratadas de manera diferente atribuyendo a una el nombre genérico de banco y a otras comprometidas en la misma actividad la denominación compañía . Viola el principio de igualdad.")

11

Consideraciones cambio del nombre: Compañías de Financiamiento

(Proyecto Reforma Financiera 2007) También quebranta el principio constitucional de la libre competencia: las ventajas o desventajas de los agentes económicos no pueden ser procuradas por el legislador que sin justa causa favorece a un competidor en detrimento de otro. Incide notoriamente en la percepción externa de quienes intervienen en el mercado (captaciones o colocaciones de dinero). Por la fuerza de las cosas el nombre de “compañías” se asocia a un grado de riesgo mayor al de un banco. Si la gente supone la existencia de mayores controles ejercidos sobre un banco, a los que se suma una normativa exigente y una supervisión constante y comprobadamente eficaz, definitivamente incide en la percepción general de menor riesgo asociado a los bancos en comparación con el que se atribuye a las “Compañías”.

También quebranta el principio constitucional de la libre competencia: las ventajas o desventajas de los agentes económicos no pueden ser procuradas por el legislador que sin justa causa favorece a un competidor en detrimento de otro. Incide notoriamente en la percepción externa de quienes intervienen en el mercado (captaciones o colocaciones de dinero). Por la fuerza de las cosas el nombre de compañías se asocia a un grado de riesgo mayor al de un banco. Si la gente supone la existencia de mayores controles ejercidos sobre un banco, a los que se suma una normativa exigente y una supervisión constante y comprobadamente eficaz, definitivamente incide en la percepción general de menor riesgo asociado a los bancos en comparación con el que se atribuye a las Compañías .")

12

Consideraciones cambio del nombre: Compañías de Financiamiento

(Proyecto Reforma Financiera 2007) Lo que desconoce la gente del común es que las “Compañías” además de que tienen naturaleza bancaria y realizan actividad bancaria, como tales también están sometidas a controles y exigencias regulatorias y prudenciales de la misma forma que los bancos, sólo que en su caso por estar sometidas a un nombre equívoco se genera una distorsión que afecta el derecho a la libre competencia en el mercado financiero. La propuesta se dirigió hacia el uso del término “banco” unido a alguna expresión que fuera distintiva de sus actividades, como “Banco de Consumo” o “Banco de Financiamiento Comercial”. Esto buscaba dar mayor claridad y transparencia al mercado financiero. A pesar de las sustanciales semejanzas entre bancos y CFC, hasta que no se produzca un cambio de nombre que haga justicia a esta circunstancia, los agentes del mercado reputarán las operaciones de las CFC como pertenecientes a otro lugar el mercado, y así mismo entenderán que emanan de un intermediario completamente diferente a los bancos, lo que no corresponde a la realidad económica, legal y material de dicho intermediario.

Lo que desconoce la gente del común es que las Compañías además de que tienen naturaleza bancaria y realizan actividad bancaria, como tales también están sometidas a controles y exigencias regulatorias y prudenciales de la misma forma que los bancos, sólo que en su caso por estar sometidas a un nombre equívoco se genera una distorsión que afecta el derecho a la libre competencia en el mercado financiero. La propuesta se dirigió hacia el uso del término banco unido a alguna expresión que fuera distintiva de sus actividades, como Banco de Consumo o Banco de Financiamiento Comercial . Esto buscaba dar mayor claridad y transparencia al mercado financiero. A pesar de las sustanciales semejanzas entre bancos y CFC, hasta que no se produzca un cambio de nombre que haga justicia a esta circunstancia, los agentes del mercado reputarán las operaciones de las CFC como pertenecientes a otro lugar el mercado, y así mismo entenderán que emanan de un intermediario completamente diferente a los bancos, lo que no corresponde a la realidad económica, legal y material de dicho intermediario.")

13

Consideraciones cambio del nombre: Compañías de Financiamiento

(Proyecto Reforma Financiera 2007) Dijo el sector bancario: Los bancos y compañías de financiamiento pertenecen a un genero común pero tienen unas características y realizan operaciones diferentes. Lo que se refleja en que para su constitución y autorización deban acreditar un capital diferente : los bancos requieren acreditar un capital mínimo casi 4 veces el de una C de F. Es un hecho conocido que cuando se habla de banco se trata del establecimiento de crédito al cual se le exige el capital más alto, y que esta autorizado de manera exclusiva a captar recursos a través de la cuenta corriente. (Causa confusión). Del proyecto de ley se eliminó la propuesta de Bancos de Financiamiento Comercial y quedo el nombré genérico: Compañías de Financiamiento para denotar su principal actividad. No “Financieras” o similares, por inconveniente confusión con otros agentes del mercado no regulados. (Art. 25 Ley 1395/2009).

Dijo el sector bancario: Los bancos y compañías de financiamiento pertenecen a un genero común pero tienen unas características y realizan operaciones diferentes. Lo que se refleja en que para su constitución y autorización deban acreditar un capital diferente : los bancos requieren acreditar un capital mínimo casi 4 veces el de una C de F. Es un hecho conocido que cuando se habla de banco se trata del establecimiento de crédito al cual se le exige el capital más alto, y que esta autorizado de manera exclusiva a captar recursos a través de la cuenta corriente. (Causa confusión). Del proyecto de ley se eliminó la propuesta de Bancos de Financiamiento Comercial y quedo el nombré genérico: Compañías de Financiamiento para denotar su principal actividad. No Financieras o similares, por inconveniente confusión con otros agentes del mercado no regulados. (Art. 25 Ley 1395/2009).")

14

2. ¿Cuál es su origen?

15

Década de los 60s y 70s (Intervención asignación del crédito, control de tasas, altos encajes).

Ante rigidez del mercado, surgieron otros agentes que : Suplieron necesidades de crédito (procesos migratorios a centros urbanos). Demanda insatisfecha genera financiamiento por fuera de la banca comercial. Hasta el año 1974 no estaban vigilados por la Superintendencia Bancaria. Se analizó su prohibición, una modificación al régimen de la banca o autorizar su funcionamiento como en otros países.

. Demanda insatisfecha genera financiamiento por fuera de la banca comercial. Hasta el año 1974 no estaban vigilados por la Superintendencia Bancaria. Se analizó su prohibición, una modificación al régimen de la banca o autorizar su funcionamiento como en otros países.")

16

Decreto 1970 de 1979 Impulso al comercio de bienes y servicios

Reguló las entidades que manejaban recursos provenientes del ahorro privado, obligándolas a convertirse en sociedades anónimas. Iniciar con capital pagado de al menos de $ 10 millones y vigilancia estatal. Superintendencia Bancaria. Licencia para empezar a operar. Decreto 1970 de 1979 Impulso al comercio de bienes y servicios Crea la figura de las Compañía de Financiamiento Comercial Personas jurídicas constituidas o que se constituyan con el objeto de manejar, aprovechar e invertir fondos provenientes del ahorro privado, mediante captación de dineros o valores del público para colocarlos también entre el público, a título de préstamo o cualquier forma de crédito.

17

Decreto 1970 de 1979 Impulso al comercio de bienes y servicios

Regula: captaciones del público a través de la emisión de títulos valores de contenido crediticio (pagarés), con plazo de vencimiento no inferior a 90 días o mediante negociación de títulos valores. Operaciones activas: prestamos a corto plazo (1 año) y a 3 años solo si se cuenta con garantía real. Relación de apalancamiento, (1 a 10 de su capital y pasivo para con el público); encajes e inversiones. Se les permitió invertir en acciones de sociedades anónimas: valor de la inversión no mayor al 25% de su capital y reservas o al 10% si se trataba de entidades vigiladas por la Superintendencia Bancaria.

, con plazo de vencimiento no inferior a 90 días o mediante negociación de títulos valores. Operaciones activas: prestamos a corto plazo (1 año) y a 3 años solo si se cuenta con garantía real. Relación de apalancamiento, (1 a 10 de su capital y pasivo para con el público); encajes e inversiones. Se les permitió invertir en acciones de sociedades anónimas: valor de la inversión no mayor al 25% de su capital y reservas o al 10% si se trataba de entidades vigiladas por la Superintendencia Bancaria.")

18

Una vez institucionalizadas las CFC, se expidieron diferentes regulaciones que han modificado o ampliado su campo de acción, de tal forma que se ajusten a la realidad financiera y a los cambios que requieren las mismas entidades. Decreto 2348 de 1987 Permitió a las CFC a otorgar financiación con letras de cambio que se hayan originado por compraventa de bienes cuyo plazo no excediera 6 meses. Decreto 2835 de 1989 Autoriza a las CFC captar ahorros a través de depósitos a término, especificando que los títulos respectivos serian nominativos y de libre negociación sin que tuvieran un plazo inferior a 3 meses.

19

Decreto 2329 de 1989 Autoriza a las compañías de financiamiento comercial otorgar prestamos con plazos hasta de 3 años, sin necesidad de otorgar garantía real. Facilitó el otorgamiento de los créditos de consumo (atomizados y de muy pequeño monto para financiar bienes de consumo durable). Permitió afianzarse en ciertos nichos del mercado (especialización). Ley 45 de 1990 Modifica esquema de Banca Especializada a sistema de matrices y filiales “conglomerado financiero”. constituye una modalidad de banca múltiple, pues a través de subsidiarias los establecimientos de crédito pueden desarrollar cualquier tipo de actividad financiera

. Permitió afianzarse en ciertos nichos del mercado (especialización). Ley 45 de Modifica esquema de Banca Especializada a sistema de matrices y filiales conglomerado financiero . constituye una modalidad de banca múltiple, pues a través de subsidiarias los establecimientos de crédito pueden desarrollar cualquier tipo de actividad financiera.")

20

Ley 45 de 1990 Las CFC tienen la categoría de establecimientos de crédito, las define, y delimita sus operaciones autorizadas. Igual hace para los bancos, corporaciones financieras, CAV y cooperativas financieras. Las CFC, al igual que otros establecimientos del sistema financiero, captan el ahorro privado mediante la suscripción de títulos valores, CDT y bonos. Define las CFC como “aquellas instituciones que tienen por función principal captar recursos mediante depósitos a término, con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios (Art.92, L 45/90)”. Permite a CFC participar en el capital de las sociedades fiduciarias, sociedades de arrendamiento financiero o leasing, comisionistas de bolsa, almacenes generales de depósito y sociedades administradoras de fondos de pensiones y cesantías .

. Permite a CFC participar en el capital de las sociedades fiduciarias, sociedades de arrendamiento financiero o leasing, comisionistas de bolsa, almacenes generales de depósito y sociedades administradoras de fondos de pensiones y cesantías .")

21

Decreto 491 de 1991 Ley 35 de 1993 Decreto 2423 de 1993

Faculta a las CFC, el otorgamiento de avales y garantías, actividad que estaba reservada hasta ese momento a las entidades bancarias. Ley 35 de 1993 Divide a las CFC en dos grupos: Tradicionales y Especializadas en leasing. Agregó a la definición de CFC, realizar operaciones de arrendamiento financiero o leasing. Decreto 2423 de 1993 Autorizó a las CFC la captación de recursos a través de depósitos de ahorro a la vista o mediante la expedición de CDAT. No solo CDT. Requisito: Alcanzar y mantener un capital pagado y reserva legal no inferior al 60 % del capital mínimo requerido para la constitución de un banco. Redujo de 3 meses a un 1 mes el plazo mínimo de los depósitos respecto de los cuales se emitan CDT. Autorizó a las CFC a abrir cartas de crédito sobre el interior o exterior, en moneda legal o extranjera, para operaciones de comercio exterior.

22

Decreto 663 de 1993 Decreto 923 de 1997 Decreto 1356 de 1998

Actualizó el Estatuto Orgánico del Sistema Financiero. En el mismo se consagró que las Compañías de Financiamiento Comercial son las instituciones que tienen por función principal captar recursos a término con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios, y realizar operaciones de arrendamiento financiero o leasing. Decreto 923 de 1997 Autorizó a las CFC el otorgamiento de cartas de crédito stand by. Decreto 1356 de 1998 Se autorizó a las CFC y a las Corporaciones Financieras a captar recursos a la vista o mediante la expedición de CDATs de cualquier clase de clientes, sin más requerimientos de capital mínimo que el previsto para su funcionamiento, a partir de la fecha en que cumplan los requisitos y condiciones que se establezca en las normas contables o de regulación prudencial necesarias para minimizar el riesgo generado por la diferencia en las condiciones financieras de sus activos y pasivos.

23

Resolución No. 1 de 1999 Junta Directiva Banco Republica

Acceso directo a los cupos de liquidez del Banco. Es prestamista de última instancia de los establecimientos de crédito. Sin embargo, las CF accedían a través de un banco padrino. Eliminó las distinciones entre apoyo ordinario y especial, unificando el acceso al Banco que se estructuró como un cupo automático sin necesidad de demostrar caída de pasivos o reducción de la calidad o liquidez de los activos hasta por el monto fijado en dicha Resolución; tampoco hay necesidad de proyecciones sobre flujos de caja ni otro tipo de estimativos. Utilización hasta por un período de 180 días.

24

Ley 510 de 1999 Modificó los montos mínimos de capital que debían acreditarse para solicitar la constitución de las entidades sometidas al control y vigilancia de la Superintendencia Bancaria. Para CFC $ millones, con incremento automático IPC Dane. También para funcionamiento. Barrera de entrada a entidades pequeñas. Permitió a las CF invertir en acciones y bonos obligatoriamente convertibles en acciones que hayan sido emitidos por sociedades comerciales cuyo objeto exclusivo sea el de realizar operaciones de leasing operativo. Permitió recibir créditos de otros establecimientos, para la adquisición de activos objeto de operaciones de leasing, además de la financiación recursos patrimoniales y los provenientes de la emisión de bonos cuyo plazo sea superior a un año.

25

Decreto 814 de 2002 Autorizo a las CFC para realizar el envío o recepción de giros dentro del territorio nacional. Ley 795 de 2003 Facultó a las CFC para recibir créditos de otros establecimientos de crédito para la realización de operaciones de microcrédito, por un término igual o mayor a 6 meses. Las condiciones del crédito se pactan entre las partes, sujetándose a las normas sobre cupos individuales de crédito. Incrementó el capital mínimo de constitución de CF a $ millones pero ya no fue necesario acreditarlo de manera permanente para poder funcionar. Concedió a los bancos la posibilidad de otorgar préstamos para realizar operaciones dirigidas a adquirir el control de otras sociedades o asociaciones, diferentes a la propia entidad, o alguna entidad vigilada Se aplica a CF por remisión normativa (Art.213 EOSF) Autorizó a los bancos a realizar operaciones de leasing habitacional. Posteriormente en LEY 1328 de 2009, operaciones de leasing en general.

Autorizó a los bancos a realizar operaciones de leasing habitacional. Posteriormente en LEY 1328 de 2009, operaciones de leasing en general.")

26

Decreto 2233 de 2006 (Mejorar cobertura)

Reitera que las CFC también tendrán la facultad de realizar operaciones de leasing habitacional, facultad que le había sido otorgada a los bancos mediante la ley 795 de 2003. Decreto 2233 de 2006 (Mejorar cobertura) Autoriza a los establecimientos de crédito para operar con corresponsales no bancarios conectados a través de sistemas de transmisión de datos, para que en su nombre: Presten los servicios de recaudo y transferencia de fondos; envíen o recepcionen giros en moneda legal colombiana, depósitos y retiros en efectivo de cuentas corrientes o depósitos a termino; transferencias de fondos que afecten dichas cuentas; consultas de saldos de dichas cuentas; expedición de extractos, desembolsos y pagos en efectivo por concepto de operaciones activas de crédito.

Autoriza a los establecimientos de crédito para operar con corresponsales no bancarios conectados a través de sistemas de transmisión de datos, para que en su nombre: Presten los servicios de recaudo y transferencia de fondos; envíen o recepcionen giros en moneda legal colombiana, depósitos y retiros en efectivo de cuentas corrientes o depósitos a termino; transferencias de fondos que afecten dichas cuentas; consultas de saldos de dichas cuentas; expedición de extractos, desembolsos y pagos en efectivo por concepto de operaciones activas de crédito.")

27

Resolución 8 de 2000 (Estatuto Cambiario) Res 3/2013 JD Banrep.

Decreto 2555 de 2010 (julio 15) Se recogieron los decretos vigentes en ese momento para el sector financiero, integrándolos en un solo cuerpo normativo. En tal virtud, allí también se encuentra la normatividad aplicable a las Compañías de Financiamiento. Resolución 8 de 2000 (Estatuto Cambiario) Res 3/2013 JD Banrep. Artículos 58 y 59: Las CF son intermediarios plenos del mercado cambiario si su patrimonio técnico es superior al capital mínimo que debe acreditarse para la constitución de una corporación financiera (hoy $ ). Operaciones de compra y venta de divisas; recibir depósitos en moneda legal de no residentes; otorgar avales y garantías para respaldar obligaciones derivadas de operaciones de cambio, tarjetas de crédito y debito internacional; remesas de divisas, desde o hacia el exterior, entre otras.

Se recogieron los decretos vigentes en ese momento para el sector financiero, integrándolos en un solo cuerpo normativo. En tal virtud, allí también se encuentra la normatividad aplicable a las Compañías de Financiamiento. Resolución 8 de 2000 (Estatuto Cambiario) Res 3/2013 JD Banrep. Artículos 58 y 59: Las CF son intermediarios plenos del mercado cambiario si su patrimonio técnico es superior al capital mínimo que debe acreditarse para la constitución de una corporación financiera (hoy $ ). Operaciones de compra y venta de divisas; recibir depósitos en moneda legal de no residentes; otorgar avales y garantías para respaldar obligaciones derivadas de operaciones de cambio, tarjetas de crédito y debito internacional; remesas de divisas, desde o hacia el exterior, entre otras.")

28

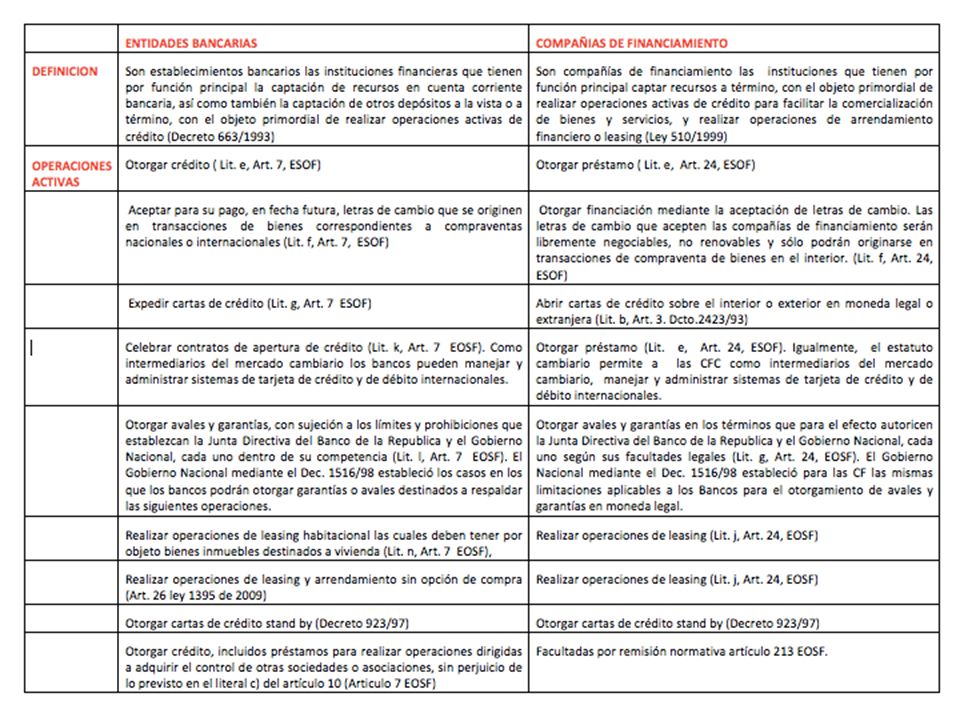

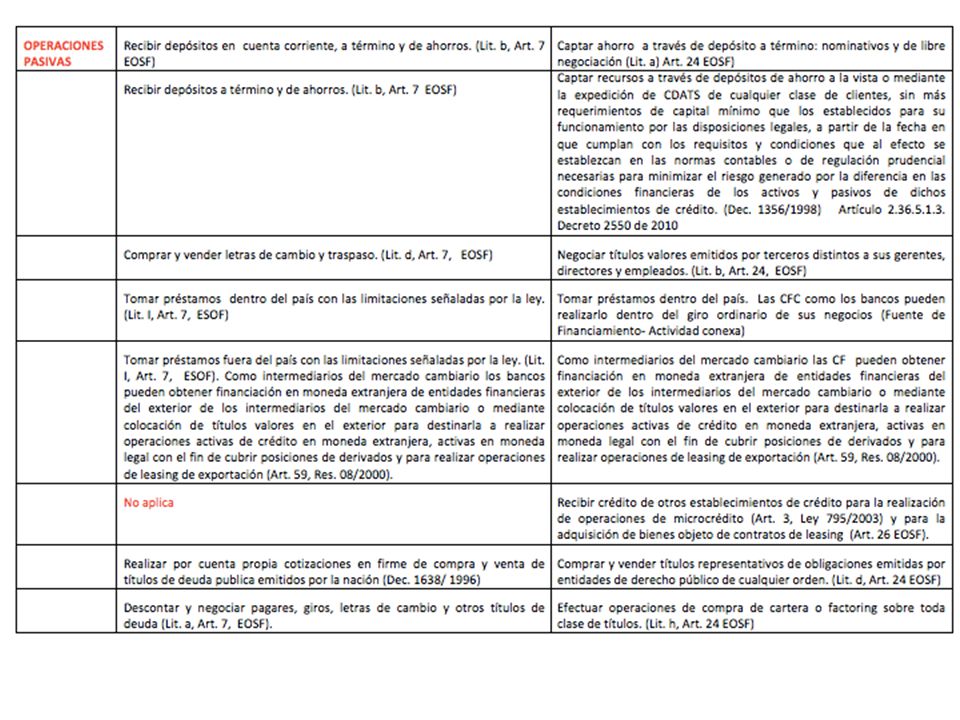

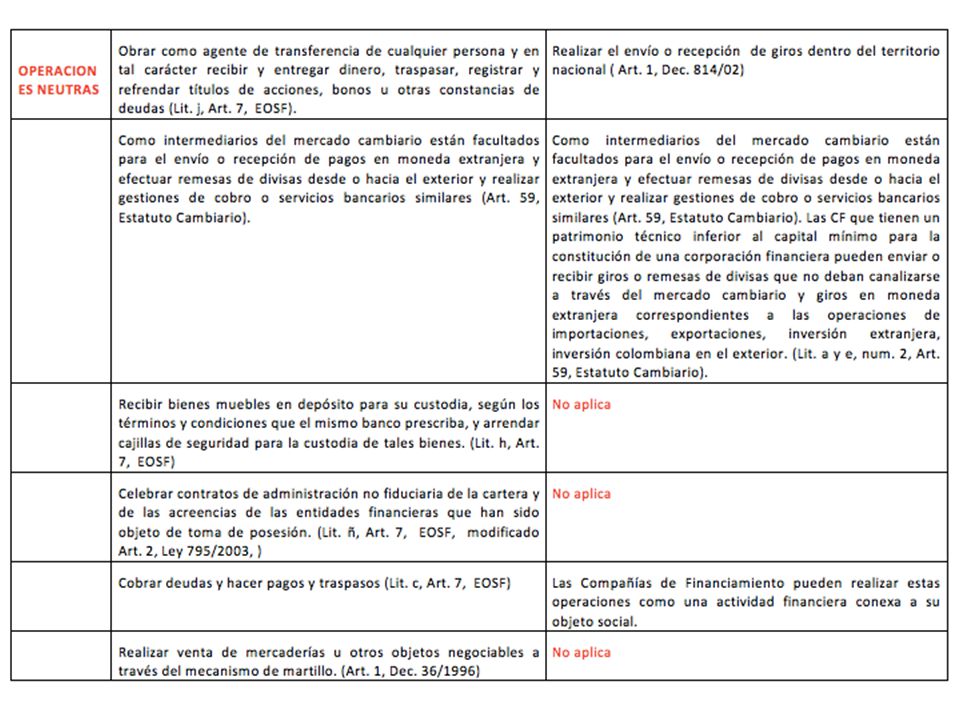

3. ¿Qué operaciones realiza? (objeto social)

")

29

Operaciones Activas: Asume la posición jurídica de acreedor. Colocaciones efectuadas con los recursos obtenidos del ahorro del público o de sus propios recursos; otorgamiento de crédito a los clientes de la entidad. Otorgar préstamos. Abrir cartas de crédito sobre el interior o exterior(m legal o extranjera) Otorgar cartas de crédito stand by. Otorgar financiación mediante la aceptación de letras de cambio, que son libremente negociables, no renovables y solo por transacciones de compraventa de bienes en el interior. Otorgar avales y garantías en los términos autorizados por la JD Banco República y el Gobierno Nacional. Realizar operaciones de leasing.

Otorgar cartas de crédito stand by. Otorgar financiación mediante la aceptación de letras de cambio, que son libremente negociables, no renovables y solo por transacciones de compraventa de bienes en el interior. Otorgar avales y garantías en los términos autorizados por la JD Banco República y el Gobierno Nacional. Realizar operaciones de leasing.")

30

Operaciones Pasivas: Recibe recursos del publico o de otras entidades de crédito. Captar ahorro a través de depósito a término. Captar recursos a través de depósitos de ahorro a la vista o mediante la expedición de CDATS. Negociar títulos valores emitidos por terceros distintos a sus gerentes, directores y empleados. Recibir crédito de otros establecimientos de crédito para la realización de operaciones de microcrédito y para la adquisición de bienes objeto de contratos de leasing. Comprar y vender títulos representativos de obligaciones emitidas por entidades de derecho publico de cualquier orden. Efectuar operaciones de compra de cartera o factoring sobre toda clase de títulos.

31

Operaciones Neutras: Operaciones conexas:

También llamadas operaciones de simple gestor de negocios o prestador de servicios por el cual se cobra una remuneración. Realizar el envío o recepción de giros dentro del territorio nacional. Como intermediarios del mercado cambiario están facultados para el envío o recepción de pagos en moneda extranjera y efectuar remesas de divisas desde o hacia el exterior y realizar gestiones de cobro. Operaciones conexas: Desarrollar todos los actos civiles y comerciales para el cumplimiento de su objeto. (Art. 99 C.Co.).

.")

32

4. ¿Cuál es la diferencia entre una CF y un banco?

33

¿Cuál es la diferencia entre una CF y un Banco?

Legalmente hablando, las CF no se diferencian de los bancos, ya que ambos son establecimientos de crédito, lo que las hace objeto de la totalidad de la regulación financiera expedida por el Congreso, el Gobierno Nacional y los instructivos de la SF o las Resoluciones de la JD Banco de la República . Esto implica que las CF cumplen con la totalidad de las normas prudenciales en cuanto a margen de solvencia, patrimonio técnico, liquidez y administración de su operación crediticia bajo el esquema de riesgos establecido por la Superintendencia Financiera. En la parte activa (colocaciones) realizan todas las operaciones autorizadas a un banco e igualmente en la parte pasiva (captaciones) salvo la cuenta corriente que está reservada a los bancos.

realizan todas las operaciones autorizadas a un banco e igualmente en la parte pasiva (captaciones) salvo la cuenta corriente que está reservada a los bancos.")

34

¿Cuál es la diferencia entre una CF y un Banco?

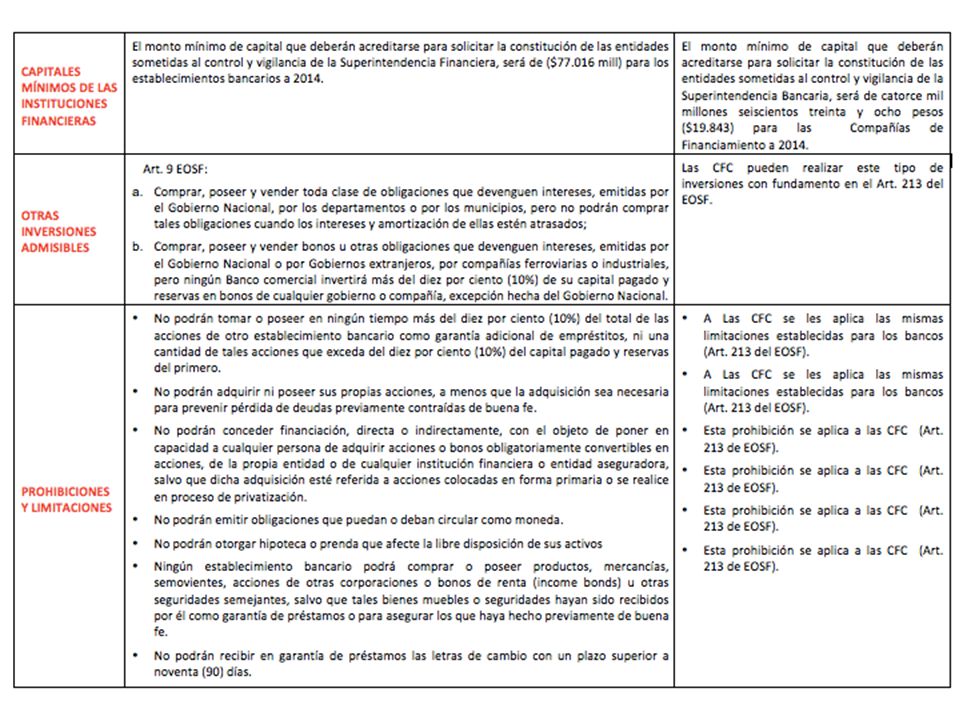

En la práctica se diferencian por: Tamaño: Para la constitución de una CF se exige un capital menor que el requerido para la constitución de un establecimiento bancario. (2014: $ mill vs. $ mill). Ello incide en algunos aspectos normativos, así por ejemplo, las CF como los bancos, son intermediarios plenos del mercado cambiario, habilitadas para realizar la totalidad de las operaciones de este mercado, si acreditan que su patrimonio técnico es equivalente al monto necesario para constituir una corporación financiera. En la práctica, hoy prácticamente la totalidad de las CFC pueden incursionar en ese mercado, porque reúnen el monto de patrimonio técnico requerido. Especialización: Desarrollan lo que se denomina la “Banca de Nicho o Especializada”, es decir, aquella que se enfoca en ciertas líneas de negocios para posibilitar algunas ventajas competitivas por la eficiencia que se genera dada la cercanía y conocimiento con los clientes y la prestación de un buen servicio.

. Ello incide en algunos aspectos normativos, así por ejemplo, las CF como los bancos, son intermediarios plenos del mercado cambiario, habilitadas para realizar la totalidad de las operaciones de este mercado, si acreditan que su patrimonio técnico es equivalente al monto necesario para constituir una corporación financiera. En la práctica, hoy prácticamente la totalidad de las CFC pueden incursionar en ese mercado, porque reúnen el monto de patrimonio técnico requerido. Especialización: Desarrollan lo que se denomina la Banca de Nicho o Especializada , es decir, aquella que se enfoca en ciertas líneas de negocios para posibilitar algunas ventajas competitivas por la eficiencia que se genera dada la cercanía y conocimiento con los clientes y la prestación de un buen servicio.")

35

¿Cuál es la diferencia entre una CF y un Banco?

A diferencia de los bancos de gran tamaño, los bancos pequeños (monto de sus activos) suelen poseer ventajas competitivas en el manejo de la información, lo que les permite ser más eficientes en sus relaciones de crédito con determinados clientes. Algunos estudios diferencian entre la “Información Suave o No tangible” (soft information) y la “Información Dura o Tangible” (hard information). La primera modalidad se presenta cuando los bancos otorgan sus préstamos con base en la información de cierta forma subjetiva, obtenida a través de una relación cercana con el cliente, y que se produce en entrevista, reuniones, visitas in situ a los proyectos etc. La segunda modalidad consiste en que los préstamos son aprobados, con base en información cuantitativa, escrita precisa (obtenida de estados financieros certificados), que se pueden incorporar en un modelo computacional resultante que arroje credit scores. Para los agentes económicos que producen soft information les va mejor (en términos de aprobación de créditos y tasas) cuando acuden a “bancos pequeños”, y a las firmas que producen hard information, les va mejor con grandes bancos. Para ciertos negocios es importante establecer una relación más directa en el solicitante del crédito y la entidad financiera de menor tamaño, dado el conocimiento cercano que tiene el agente que recibe la solicitud de crédito sobre el entorno de negocios del primero. En veces se produce una especie de empatía financiera que garantiza cierta fidelidad, y por ende, mayor conocimiento.

suelen poseer ventajas competitivas en el manejo de la información, lo que les permite ser más eficientes en sus relaciones de crédito con determinados clientes. Algunos estudios diferencian entre la Información Suave o No tangible (soft information) y la Información Dura o Tangible (hard information). La primera modalidad se presenta cuando los bancos otorgan sus préstamos con base en la información de cierta forma subjetiva, obtenida a través de una relación cercana con el cliente, y que se produce en entrevista, reuniones, visitas in situ a los proyectos etc. La segunda modalidad consiste en que los préstamos son aprobados, con base en información cuantitativa, escrita precisa (obtenida de estados financieros certificados), que se pueden incorporar en un modelo computacional resultante que arroje credit scores. Para los agentes económicos que producen soft information les va mejor (en términos de aprobación de créditos y tasas) cuando acuden a bancos pequeños , y a las firmas que producen hard information, les va mejor con grandes bancos. Para ciertos negocios es importante establecer una relación más directa en el solicitante del crédito y la entidad financiera de menor tamaño, dado el conocimiento cercano que tiene el agente que recibe la solicitud de crédito sobre el entorno de negocios del primero. En veces se produce una especie de empatía financiera que garantiza cierta fidelidad, y por ende, mayor conocimiento.")

36

¿Cuál es la diferencia entre una CF y un Banco?

Operativamente, las CF se han caracterizado por tener una estructura liviana y ágil que posibilita una administración también ágil y eficiente, de modo que hay una gran flexibilidad para adaptarse a las condiciones del mercado y atender con prontitud los requerimientos de los clientes. Es sano que en un mercado a pesar de que se presente la consolidación de entidades a través de fusiones o integraciones, existan bancos de menor tamaño, que cubren segmentos de mercado que por sus características no son cubiertas por los grandes, de modo que al especializarse en ciertos nichos las CF no ofrecen economías de escala sino “economías de enfoque”, es decir, derivan su competencia y eficiencia de la especialización y el conocimiento profundo de su nicho. Así, las relaciones bancarias y la cercanía con los clientes es un elemento de ventaja competitiva importante frente a las economías de escala de la banca grande.

41

5. ¿Qué productos financian o qué soluciones financieras ofrecen?

42

Las CF desarrollan su actividad en nichos o líneas muy especializadas de negocios, principalmente dentro del crédito de consumo, para financiar la adquisición de bienes de consumo durable o semidurable (vehículos, electrodomésticos, computadoras, víveres etc.) en beneficio de las personas y las familias y acorde con sus necesidades de consumo, tanto a nivel individual como familiar. En este segmento también se financian rubros como viajes, educación, salud, primas de seguros etc. El crédito educativo, por ejemplo, lo ofrecen varias CF mediante convenios con universidades por los cuales la entidad financiera tiene acceso a los estudiantes dos veces al año, en forma presencial, en la universidad. Algunas ofrecen este producto con aval de Fenalco, quienes garantizan el pago de la deuda. Las CF también emiten tarjetas de crédito para que sus usuarios realicen compras de bienes o servicios en establecimientos de comercio y grandes superficies. (Negocio del Retail) En el crédito empresarial se atienden solicitudes para capital de trabajo o para acometer proyectos de empresarios medianos, pequeños y de microempresarios de transporte público, comercio, textil, alimentos, ganadería y servicios en general. Ej. Crédito Comercial a Largo Plazo, Capital de Trabajo, Crédito de Tesorería, Líneas de Redescuento (Bancoldex, Findeter, Finagro).

En el crédito empresarial se atienden solicitudes para capital de trabajo o para acometer proyectos de empresarios medianos, pequeños y de microempresarios de transporte público, comercio, textil, alimentos, ganadería y servicios en general. Ej. Crédito Comercial a Largo Plazo, Capital de Trabajo, Crédito de Tesorería, Líneas de Redescuento (Bancoldex, Findeter, Finagro).")

43

En el microcrédito ofrecen acompañamiento y orientación sobre las condiciones del negocio dada la experiencia de varios años que tienen la CF que se han especializado en el mismo. Varias Compañías de Financiamiento ofrecen el producto Libranza (autorización para descuento de nomina por parte del trabajador), dirigido a satisfacer necesidades de diferente índole. Por políticas de crédito una buena porción del crédito a empleados, se direcciona a través de libranza. En el renglón del crédito empresarial las CF hace varios años incursionaron en el negocio del Factoring o compra de cartera sobre toda clase de títulos que involucran a tres partes: (i) la CF que compra la cartera a un proveedor de bienes o servicios; (ii) el proveedor de bienes y servicios, quien es el Cliente de la CF y (iii) el deudor de esa cartera, quien es responsable del pago de la obligación contenida en los documentos (facturas) que son descontados.

, dirigido a satisfacer necesidades de diferente índole. Por políticas de crédito una buena porción del crédito a empleados, se direcciona a través de libranza. En el renglón del crédito empresarial las CF hace varios años incursionaron en el negocio del Factoring o compra de cartera sobre toda clase de títulos que involucran a tres partes: (i) la CF que compra la cartera a un proveedor de bienes o servicios; (ii) el proveedor de bienes y servicios, quien es el Cliente de la CF y (iii) el deudor de esa cartera, quien es responsable del pago de la obligación contenida en los documentos (facturas) que son descontados.")

44

Al descontarse la cartera se otorga liquidez al Cliente y la CF asume el riesgo por el no pago de la misma por parte del deudor (venta en firme) o se reserva el derecho de cobrarle al Cliente en caso de que el principal obligado no cumpla (Factoring con Recurso). Algunas de las CF desarrollan el negocio de los giros nacionales y también internacionales; en este último caso, enfocado a las remesas familiares que ciudadanos colombianos remiten a sus familias desde el exterior. A los beneficiarios de las remesas actualmente se les están haciendo extensivos productos como el ahorro a través de CDTs, cuentas de ahorro o planes programados. También se les ofrece productos o crédito de acuerdo con su sus necesidades (Seguro contra fleteo: mi pago seguro; Seguro de accidentes personales: mi familia segura).

.")

45

6. ¿Existen CF en otros países o vehículos similares?

46

En los años treinta el desarrollo espectacular de la industria norteamericana de la producción en masa de los bienes de consumo durable, fue un factor importante en la aparición de instituciones de crédito especializadas en servir ciertos nichos no atendidos por la banca, determinando el surgimiento de nuevas instituciones denominadas las “Finances Companies” dedicadas a financiar negocios relacionados con bienes de consumo durable y semidurable así como las necesidades de capital de trabajo de la pequeña y mediana industria a través de operaciones de descuento y negociación de títulos valores. Una de las primeras compañías financieras fue la General Motors Acceptance Corporation dedicada inicialmente a financiar las compras de los automotores producidos por la General Motors.

47

Sin embargo, a diferencia de las CF de Colombia que captan recursos del público y realizan una actividad típicamente bancaria, tanto las Finance Companies o non-banking institutions de Estados Unidos como otras que se han venido creando en distintas latitudes de Latinoamérica y Europa donde se denominan en forma muy variada (Sociedades Financieras de Objeto Limitado, Sofoles, en México; Instituciones de Crédito, Financiación e Inversión en Brasil, Empresas Financieras en Paraguay), no son intermediarios financieros y por ello deben fondearse con recursos propios, del mercado de capitales o crédito bancario. Vale la pena anotar que estas entidades al igual que las CF de Colombia se han especializado en ciertos nichos de mercado donde se desempeñan en forma muy eficiente.

48

7. Las compañías de financiamiento en Colombia

49

CF que actualmente operan en Colombia

FINAMERICA GIROS Y FINANZAS FACTORING BANCOLOMBIA SERFINANSA TUYA S.A GMAC INTERNACIONAL MACROFINANCIERA COLTEFINANCIERA LEASING CORFICOLOMBIANA LEASING BOLIVAR LEASING BANCOLOMBIA LEASING BANCOLDEX CREDIFINANCIERA DANN REGIONAL MI PLATA FINANCIERA PAGOS INTERNACIONALES LA POLAR CREDIFAMILIA OPPORTUNITY INTERNATIONAL COLOMBIA RIPLEY LA HIPOTECARIA FINANCIERA JURISCOOP

50

Las C.F. representan el 9,2%, del total de la cartera del sector financiero, es decir $7,6 billones. El monto total de la cartera ascendió a $303,06 billones. Dentro del total de la cartera de los establecimientos de crédito, el porcentaje de participación que tienen las CF, es el siguiente: Consumo 5%: Total cartera del sistema $82,3 billones. Microcrédito 5%: Total cartera del sistema $8,71 billones. Comercial 1,6%: Total cartera del sistema $180,4 billones. Vivienda 0,4%: Total cartera del sistema $31,6 billones.

51

Comportamiento del total de establecimientos de crédito

Evolución por quinquenio establecimientos de crédito. Comportamiento del total de establecimientos de crédito Fuente; Estudio Reformas y Evolución Sistema Financiero en los años 90. Superintendencia Financiera. AFIC. * Datos a mayo 2014

52

Compañías de Financiamiento $7,6 b Establecimientos de Crédito $303 b.

Composición de la cartera de los Establecimientos de Crédito y las CF. La especialidad de las CF, recae en la cartera de consumo, mientras los bancos lo hacen sobre la comercial. Fuente: Superfinanciera. Mayo 2014 Compañías de Financiamiento $7,6 b Establecimientos de Crédito $303 b.

53

Composición del credito de consumo*

Fuente; Superintendencia Financiera de Colombia. Informe financiero. * Datos a Marzo 2014

54

Datos estadísticos relevantes de la Industria

Desembolso por modalidad de cartera y tipo de entidad La participación por intermediario financiero de los montos desembolsados es la siguiente: a) Los bancos representan más del 90% créditos comerciales y de vivienda. b) De nuevo los bancos representan el 74%, de la cartera de consumo, y las Compañías de financiamiento el 7% c) La cartera microcrediticia, está representada principalmente por las ONG, 27%, los bancos concentran el 63% y las Compañías de financiamiento el 4.1%. Sin embargo, la composición de los desembolsos por intermediario se modifica cuando se evalúa el número de Colocaciones, de la siguiente manera: En la cartera de consumo, las Compañías de financiamiento son las entidades que concentran el mayor número de desembolsos con el 53%. Dicho porcentaje se explica por los sistemas de colocación masivos utilizados por estas entidades a través de grandes superficies comerciales. La cartera comercial vuelve a tener una alta participación de las CF, en el número de desembolsos de créditos comerciales (45%). TIP´s: 1. EL 90% del total de deudores del sistema se encuentran concentrados en las modalidades de cartera de consumo y microcrédito. 2. De acuerdo con el informe, cada deudor en la cartera de consumo, cuenta con un promedio de dos créditos. 3. Las tarjetas de crédito, representa el 57% del total de los clientes y el 62% del total de las operaciones de la cartera de consumo. 4. Las Compañías de Financiamiento registran las colocaciones de mayor cuantía con desembolsos promedio de $254 a $26 millones, mientras que bancos y ONG´s registraban un promedio de $19 a $20 millones. Fuente; Reporte de Inclusión Financiera Superintendencia Financiera de Colombia. *Valor estimado AFIC

Los bancos representan más del 90% créditos comerciales y de vivienda. b) De nuevo los bancos representan el 74%, de la cartera de consumo, y las Compañías de financiamiento el 7% c) La cartera microcrediticia, está representada principalmente por las ONG, 27%, los bancos concentran el 63% y las Compañías de financiamiento el 4.1%. Sin embargo, la composición de los desembolsos por intermediario se modifica cuando se evalúa el número de. Colocaciones, de la siguiente manera: En la cartera de consumo, las Compañías de financiamiento son las entidades que concentran el mayor número de desembolsos con el 53%. Dicho porcentaje se explica por los sistemas de colocación masivos utilizados por estas entidades a través de grandes superficies comerciales. La cartera comercial vuelve a tener una alta participación de las CF, en el número de desembolsos de créditos comerciales (45%). TIP´s: 1. EL 90% del total de deudores del sistema se encuentran concentrados en las modalidades de cartera de consumo y microcrédito. 2. De acuerdo con el informe, cada deudor en la cartera de consumo, cuenta con un promedio de dos créditos. 3. Las tarjetas de crédito, representa el 57% del total de los clientes y el 62% del total de las operaciones de la cartera de consumo. 4. Las Compañías de Financiamiento registran las colocaciones de mayor cuantía con desembolsos promedio de $254 a $26 millones, mientras que bancos y ONG´s registraban un promedio de $19 a $20 millones. Fuente; Reporte de Inclusión Financiera Superintendencia Financiera de Colombia. *Valor estimado AFIC.")

55

Evolución capital mínimo requerido

Sector financiero – 2005/2014

56

Resultados de la cartera de credito CF. (Cifras a mayo 2014).

Compañías de Financiamiento 2014 Cartera Bruta $7,6 b. T.C. 25% Utilidades a mayo $31.478 Crecen 16% frente a 2013 Provisiones $600 mm Indicador de Cobertura 158,7% ROE: 7,01% ROA: 1,02%

57

Los mayores pagadores de remesas en Colombia son las CF, con el 49%, del total; seguido por los bancos con el 35%, las SICSFE y los CB, con participaciones del 7% y 9% respectivamente. Evolución Monto de las Remesas Miles de millones US$ Evolución Participación pago de remesas por IMC C.F Fuente; Reporte de Inclusión Financiera Superintendencia Financiera de Colombia. *Valor estimado AFIC

58

Información Reporte de Inclusión Financiera

En 2013, existían corresponsales bancarios. Las CF, representaban cerca del 10%, alcanzando (Este valor es de 5 entidades únicamente que cuentan con este servicio. Sobresalen Opportunity, Mi plata y G&F). De las oficinas del sector financiero, las CF poseen 657, es decir el 9% del total. Por transaccionalidad, los canales no presenciales han venido aumentando en uso de forma significativa. (Cat´s y depósitos de dinero electrónico – C.E. 013 y 007 de 2013, SFC). Las cuentas de ahorro (producto del pasivo) son el primer producto de vinculación e inclusión financiera en Colombia, en dónde los jóvenes entre 18 y 25 años, son el grupo más relevante. (91%). Al 2013, existían 22,2 millones de personas con cuentas de ahorro. En los últimos 6 meses, el 36% de las personas no la han utilizado. El número de cuentas de ahorro activas a diciembre de 2013, por parte de las CF, asciende al 43% del total que se encontraban en (Saldo promedio de las cuentas en 2013: $ – Vale la pena señalar que el 94% de las cuentas de ahorro han tenido un valor inferior a los 5 SMMLV).

. De las oficinas del sector financiero, las CF poseen 657, es decir el 9% del total. Por transaccionalidad, los canales no presenciales han venido aumentando en uso de forma significativa. (Cat´s y depósitos de dinero electrónico – C.E. 013 y 007 de 2013, SFC). Las cuentas de ahorro (producto del pasivo) son el primer producto de vinculación e inclusión financiera en Colombia, en dónde los jóvenes entre 18 y 25 años, son el grupo más relevante. (91%). Al 2013, existían 22,2 millones de personas con cuentas de ahorro. En los últimos 6 meses, el 36% de las personas no la han utilizado. El número de cuentas de ahorro activas a diciembre de 2013, por parte de las CF, asciende al 43% del total que se encontraban en (Saldo promedio de las cuentas en 2013: $ – Vale la pena señalar que el 94% de las cuentas de ahorro han tenido un valor inferior a los 5 SMMLV).")

59

Grupo de Trabajo Remesas AFIC

El grupo de remesas representado por las entidades que representan el 74% del total de recursos que se giran por parte de los colombianos residentes en el exterior. Actualmente hacen parte: Macrofinanciera Grupo Bancolombia Davivienda Giros y Finanzas Financiera Cambiamos El número de operaciones que se han realizado por las entidades que hacen parte de AFIC, entre abril de 2013 y 2014, ascienden a 9,5 millones, mientras que los montos llegaron a US$3,2 milones. Fuente; AFIC. Datos con corte al mes de Abril de 2014

60

Saldo de Cartera $8 billones

El Grupo de Financiación del Sector Automotor de AFIC, agrupa 11 entidades que en conjunto participan con un porcentaje superior al 30% del total de vehículos financiados que se han vendido en Colombia. Con relación a la cartera de crédito, representan el 10% del total de consumo. Saldo de Cartera $8 billones Banco Finandina GMAC Financiera Banco Pichincha Grupo Bancolombia Banco Occidente Finamérica Davivienda Finesa Giros y Finanzas Colpatria BBVA Vehículos Financiados NUEVOS AFIC. Mensual Vehículos Financiados USADOS AFIC. Acumulado. Enero - abril La cartera de consumo alcanzó $82,3 billones, de los cuales $8 billones se encuentran representados por las entidades que hacen parte de AFIC.

61

Lineas de negocio- ejemplos

1. Libranza 2. Financiación de Vehículos 3. Remesas y Giros 4. Tarjetas de Crédito 5. Microcrédito 6. Factoring

Presentaciones similares