Descargar la presentación

La descarga está en progreso. Por favor, espere

2

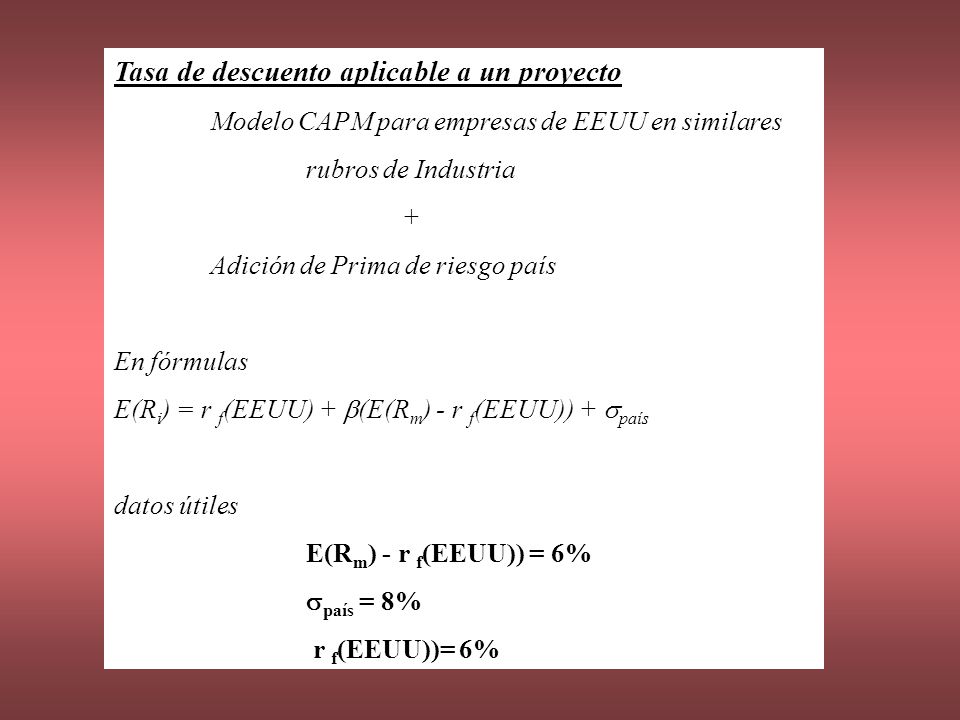

Tasa de descuento aplicable a un proyecto Modelo CAPM para empresas de EEUU en similares rubros de Industria + Adición de Prima de riesgo país En fórmulas E(R i ) = r f (EEUU) + (E(R m ) - r f (EEUU)) + país datos útiles E(R m ) - r f (EEUU)) = 6% país = 8% r f (EEUU))= 6%

= r f (EEUU) + (E(R m ) - r f (EEUU)) + país datos útiles E(R m ) - r f (EEUU)) = 6% país = 8% r f (EEUU))= 6%")

3

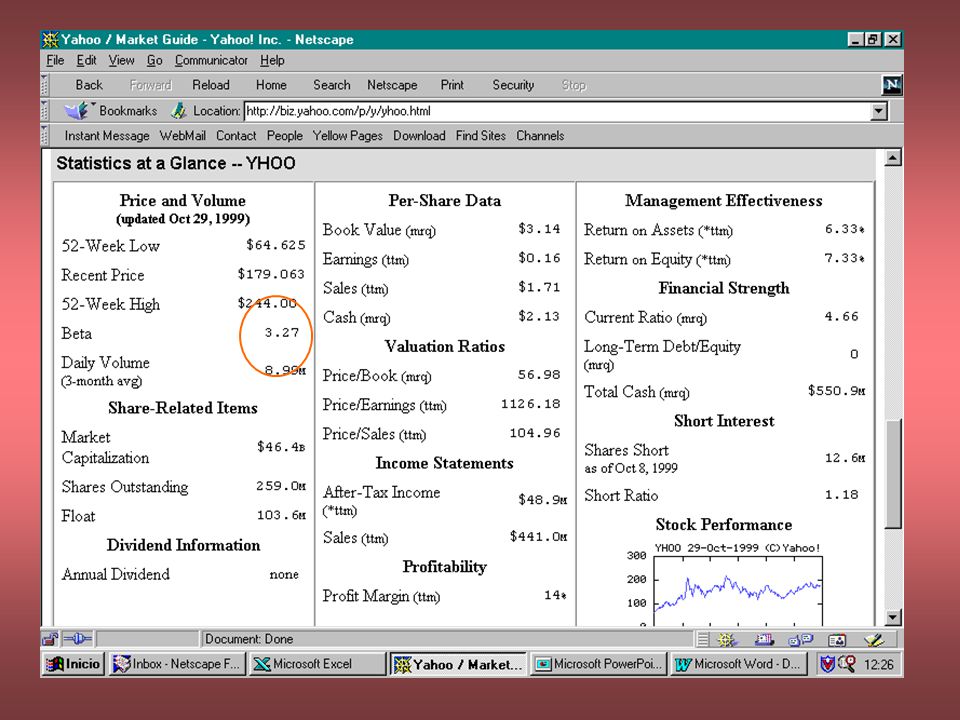

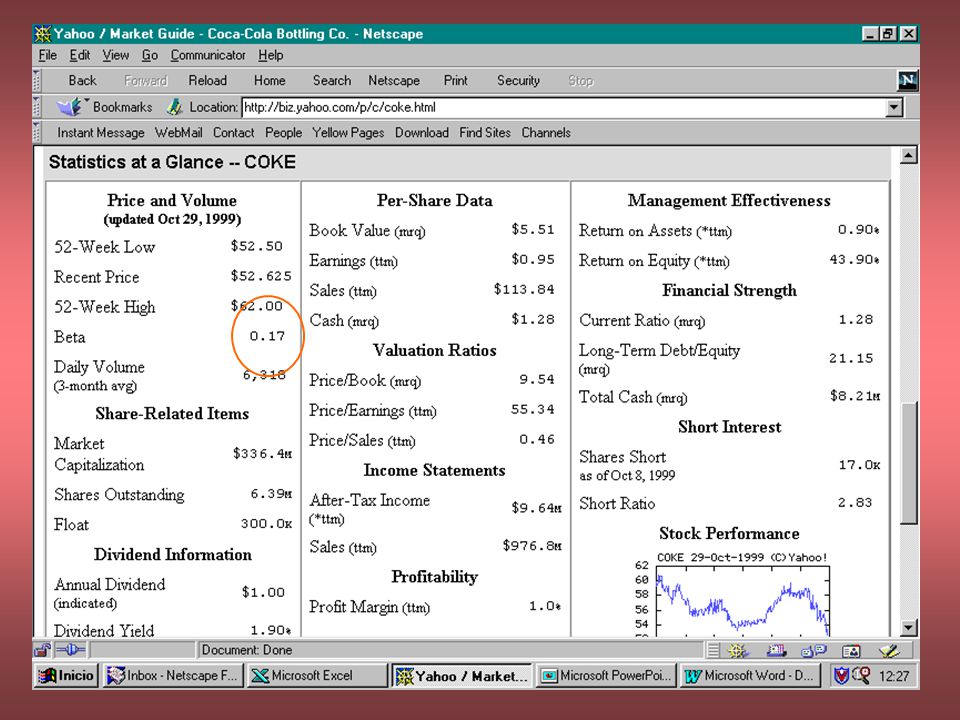

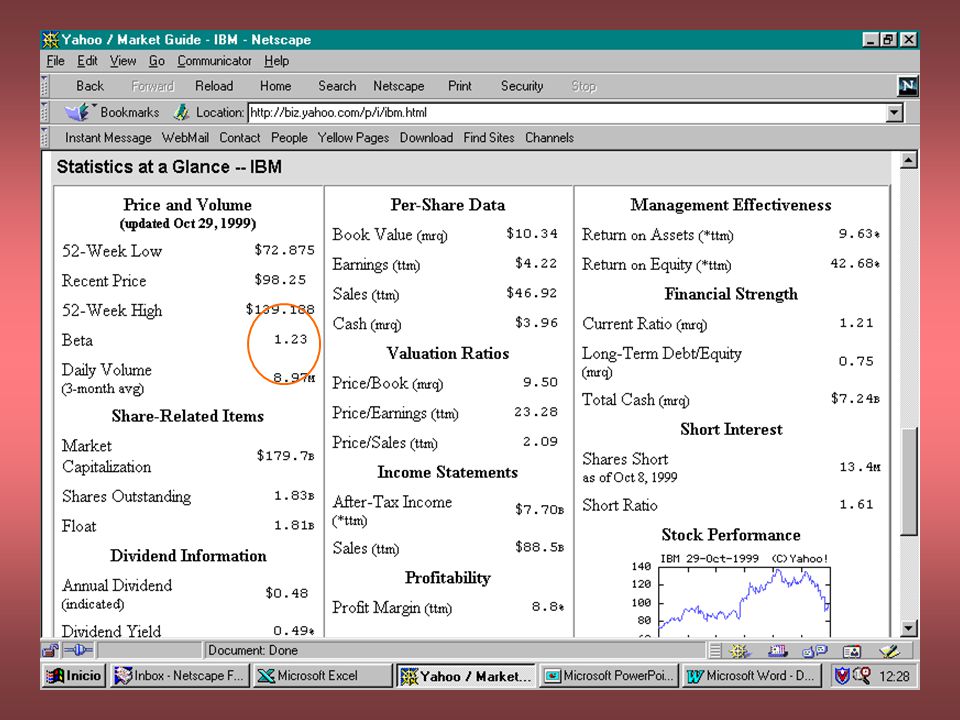

Series de tiempo de retornos de activos para: S&P500 (Standard & Poor’s 500, como proxi para un índice de retorno de mercado), T – Bills (tasa libre de riesgo), General Motors, General Electric, ATT, e IBM. Los datos comienzan en Enero de 1947 y corren hasta Diciembre de 1995.

4

Resumen de Datos

6

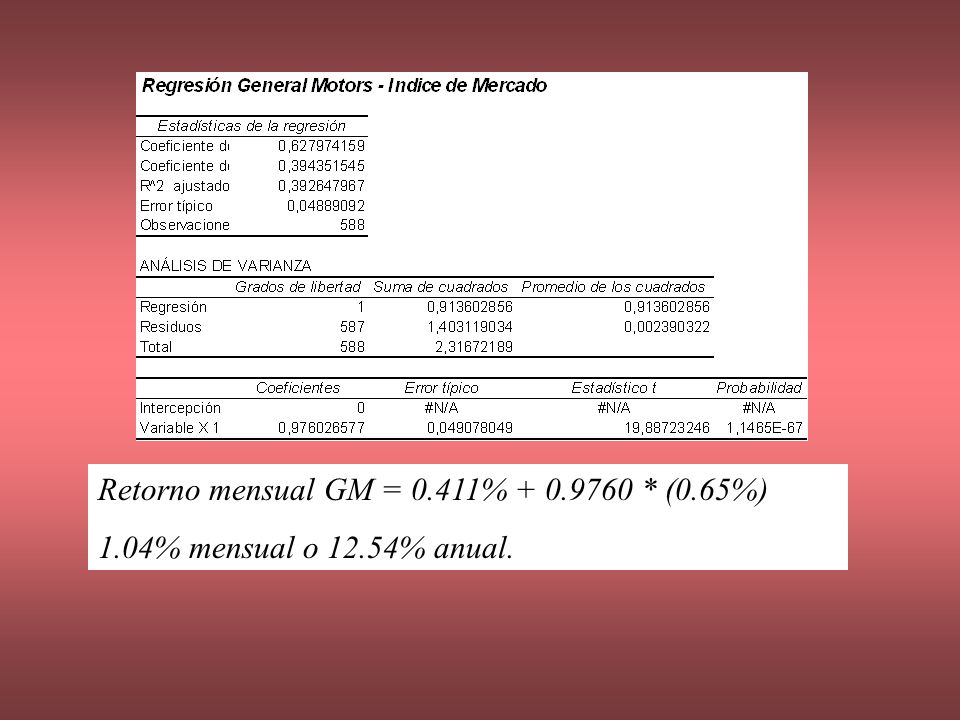

Retorno mensual GM = 0.411% + 0.9760 * (0.65%) 1.04% mensual o 12.54% anual.

1.04% mensual o 12.54% anual.")

7

El modelo CAPM supone que la siguiente relación es válida para los retornos de los activos: E(R i ) = r f + i (E(R m ) - r f ) reordenando términos, E(R i ) - r f = i (E(R m ) - r f ) y haciendo E(Ri) - rf = y E(Rm) - rf= x, tenemosy = i x, es decir que para diferencias de retorno, supone que la constante de intersección es igual a cero. Veamos si esto se verifica para los datos

8

Para testear si el modelo CAPM es válido, corremos una regresión con una constante, y testeamos en que medida la constante es significativamente diferente de cero. El test de Hipotesis es H 0 : = 0; H 1 : 0 Testear a cuantas desviaciones estandares esta el estadistico a/SE(a) de cero (con distribución t o z). Si esta cerca, entonces puede ser cero, si no lo rechazamos y es es distinto de cero.

de cero (con distribución t o z). Si esta cerca, entonces puede ser cero, si no lo rechazamos y es es distinto de cero..")

10

Vemos que la constante no es estadisticamente diferente de cero, está a menos de una desviación estandar. En base a los datos, podemos afirmar que el modelo de valuación es válido, bajo sus supuestos.

11

Matriz de Covarianzas (equivalente a la varianza para una sola variable aleatoria)

")

12

Matriz de Correlaciones (grado de asociación en los movimientos de las variables aleatorias)

")

13

OBJETIVO Invertir 100% de dinero en un portafolio de activos para lograr un retorno esperado x%, pero minimizando el riesgo de la inversion (minimizando la volatilidad del portafolio) Minimizo la varianza del portafolio sujeto a obtener un retorno esperado sujeto a que la inversion es de 100 (obtengo porcentuales)

Minimizo la varianza del portafolio sujeto a obtener un retorno esperado sujeto a que la inversion es de 100 (obtengo porcentuales)")

14

Retorno esperado del portafolio Suma de los productos entre los retornos de los activos por mi participación en % en el activo (suma ponderada por % de participación) Volatilidad del portafolio Raiz cuadrada de la varianza del protafolio

Volatilidad del portafolio Raiz cuadrada de la varianza del protafolio")

15

Varianza del Portafolio Los % invertidos (vector) por la matriz de covarianzas, por los % invertidos (vector) nuevamente. (función Mmult()) x = %1, %2,...%n V = Matriz de Covarianzas Varianza del portafolio: x * V * x’

) x = %1, %2,...%n V = Matriz de Covarianzas Varianza del portafolio: x * V * x’.")

Presentaciones similares

>")

>")