Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL PRESUPUESTO PÚBLICO Dra. Felipa Elvira Muñoz Ccuro

DERECHO FINANCIERO Tercera Unidad Presupuesto del Estado, el Control Presupuestario y la Cuenta General de la República Octava semana EL PRESUPUESTO PÚBLICO Dra. Felipa Elvira Muñoz Ccuro

2

ANÁLISIS DE LA REALIDAD

COMPETENCIAS UNIDAD CONOCE DOCTRINA LEGISLACIÓN EL ÁMBITO DE APLICACIÓN DEL PRESUPUESTO, SU NATURALEZA Y SU IMPORTANCIA,IDENTIFICA LOS ALCANCES DEL CONTROL PRESUPUESTARIO Y DE LA CUENTA GENERAL DE LA REPÚBLICA APLICA CONOCIMIENTO NORMAS PRESUPUESTALES, QUE REGULAN LA ACTIVIDAD FINANCIERA DEL ESTADO, DURANTE UN PERIODO DETERMINADO, INTERPRETA LA NORMATIVIDAD RELACIONADA AL CONTROL PRESUPUESTARIO Y LA CUENTA GENERAL DE LA REPÚBLICA VALORA ANÁLISIS DE LA REALIDAD LA VINCULACIÓN ENTRE EL PRESUPUESTO, LA ECONOMÍA, CONTROL PRESUPUESTARIO Y LA CUENTA GENERAL DE LA REPÚBLICA, COMO REALIZACIÓN DE LA PLANEACIÓN, CONTRIBUCIÓN AL EQUILIBRIO Y A LA ESTABILIDAD DE LA ECONOMÍA. 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

3

COMPETENCIAS OCTAVA SEMANA

CONOCE LECTURA LA DEFINICIÓN, NATURALEZA, CARACTERÍSTICAS Y CLASES DE PRESUPUESTO PÚBLICO APLICA CONOCIMIENTOS PARA COMPRENDER LA RELACIÓN DEL SISTEMA GENERAL DEL PRESUPUESTO PÚBLICO CON OTROS SISTEMAS DEL SECTOR PÚBLICO. VALORA ANÁLISIS DE LA DOCTRINA DE LOS PRINCIPIOS PRESUPUESTALES MEDIANTE EL ANÁLISIS DE LA DOCTRINA Y LAS LEYES QUE RIGEN EL SISTEMA NACIONAL. 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

4

Octava semana EL PRESUSPUESTO PÚBLICO

Primera sesión GENERALIDADES DEL PRESUPUESTO PÚBLICO Definición. Naturaleza. Características. El plan general y los planes sectoriales. Clases. El Presupuesto participativo municipal: Definición, marco legal, principios, actores, proceso. El Sistema General del presupuesto Público y su relación con otros sistemas del Sector público. 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

5

Dra. Felipa Elvira Muñoz Ccuro

PRESUPUESTO CONCEPCIÓN CLÁSICA ES UN ACTO MERAMENTE FINANCIERO CONCEBIDO DENTRO DE DETERMINADOS PRINCIPIOS COMO LOS PRESUPUESTADOS DE LA ACTIVIDAD PARTICULAR. PRINCIPIOS. EQUILIBRIO, ANUALIDAD, UNIDAD,.. DUVERGER CONCEPCIÓN MODERNA SUPERA LA TRILOGIA CLÁSICA DE CARÁCTER FINANCIERO ANUAL Y DE EQUILIBRIO, CON LA INTERVENCIÓN DEL ESTADO EN LA ECONOMÍA, AL ASUMIR FUNCIONES REDISTRIBUTIVAS DE LA RENTA, EN LAS NUEVAS FUNCIONES DE INTERVENCIÓN QUE LE CORRESPONDE AL ESTADO EN LA ÉPOCA MODERNA 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

6

DEFINICIÓN DEL PRESUPUESTO

ASPECTOS EXTRAFINANCIERO RELACIONADO A LOS OBJETIVOS , PROYECTOS Y OTROS FINANCIERO “EL PRESUPUESTO ES UN PLAN (PROGRAMAS) DE ACCIÓN A CORTO PLAZO (UN AÑO) CON EXPRESIÓN FINANCIERA (GASTOS E INGRESOS)” 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

DE ACCIÓN A CORTO PLAZO (UN AÑO) CON EXPRESIÓN FINANCIERA (GASTOS E INGRESOS) 13/04/2017. Dra. Felipa Elvira Muñoz Ccuro.")

7

NATURALEZA IMPORTANCIA

PRESUPUESTO NATURALEZA IMPORTANCIA ES UN TÉCNICA AUXILIAR DE LA PROGRAMACIÓN DEL DESARROLLO ES UN DOCUMENTO QUE MOTIVA A LA ADMINISTRACIÓN POR CUANTO ESTABLECEOBJETIVOS A ALCANZAR CUBRE PRINCIPALMENTE EL CORTO PLAZO PERMITE QUE LA DIRECCIÓN SE ORIENTE HACIA OBJETIVOS POSITIVOS ES UNA TÉCNICA ESPECIALIZADA EN CUANTO ABARCA EL SECTOR - GOB DEFINE LAS BASES PARA UN ANÁLISIS ADECUADO DE LA ORGANIZACIÓN SP UTILIZA DIMENCIONES REALES Y FINANCIERAS DELIMITA CLARAMENTE LOS NIVELES DE AUTORIDAD Y RESPONSABILIDAD AL SEÑALAR UE RESPONSABLES ABARCA UN CAMPO IINTERDICIPLINARIO 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

8

CUANTITATIVA, CONJUNTA Y SISTEMÁTICA LOS GASTOS

INSTRUMENTO DE GESTIÓN DEL ESTADO PERMITE EL LOGRO DE OBJETIVOS Y METAS COMPRENDE UN (POI) PLAN OPERATIVO INSTITUCIONAL CARACTERISTICAS EXPRESA DE MANERA CUANTITATIVA, CONJUNTA Y SISTEMÁTICA LOS GASTOS SE CONFECCIONA PARA UN AÑO FISCAL POR LAS ENTIDADES QUE FORMAN PARTE DEL SP REFLEJA LOS INGRESOS QUE FINANCIAN DICHOS GASTOS 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

PLAN OPERATIVO. INSTITUCIONAL. CARACTERISTICAS. EXPRESA DE MANERA. CUANTITATIVA, CONJUNTA. Y SISTEMÁTICA LOS GASTOS. SE CONFECCIONA PARA UN. AÑO FISCAL POR LAS. ENTIDADES QUE FORMAN. PARTE DEL SP. REFLEJA LOS INGRESOS QUE. FINANCIAN DICHOS GASTOS. 13/04/2017. Dra. Felipa Elvira Muñoz Ccuro.")

9

LOS OBJETIVOS Y METAS A ALCANZAR EN EL AÑO FISCAL

CONTENIDO PRESUPUESTO LOS GASTOS QUE, COMO MÁXIMO, PUEDEN CONTRAER LAS ENTIDADES DURANTE EL AÑO FISCAL EN FUNCIÓN A LOS CRÉDITOS PRESUPUESTARIOS APROBADOS Y LOS INGRESOS QUE FINANCIAN DICHAS OBLIGACIONES LOS OBJETIVOS Y METAS A ALCANZAR EN EL AÑO FISCAL POR CADA UNA DE LAS ENTIDADES CON LOS CRÉDITOS PRESUPUESTARIOS QUE EL RESPECTIVO PRESUPUESTO LES APRUEBA 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

10

PLAN GENERAL DISMINUCIÓN DEL PODER ADQUISITIVO DE LA MONEDA

REFORMAS EN LA CONTABILIDAD MODIFICACIONES TERRITORIALES Y DEMOGRÁFICAS DESARROLLO DEL PROCEDIMIENTO DEL GASTO DESARROLLO DE EMPRESAS Y EXPLOTACIONES PÚBLICAS 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

11

CRECIMIENTO DE LAS RIQUEZAS EL FACTOR HUMANO Y EL PATERNALISMO

PLAN SECTORIAL GASTOS DE PREVISIÓN CRECIMIENTO DE LAS RIQUEZAS EL FACTOR HUMANO Y EL PATERNALISMO LA DEMOCRACIA COSTUMBRES POLÍTICAS. ARMAMENTISMO. EL DERROCHE 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

12

CLASES O TIPOS DE PRESUPUESTO

SEGÚN LA ENTIDAD PÚBLICOS PRIVADOS SEGÚN SU CONTENIDO PRINCIPALES AUXILIARES MUESTRAN LAS OPERACIONES ESTIMADAS DE CADA UNO DE LOS DEPARTAMENTOS QUE CONFORMAN LA EMPRESA. SON UNA PARTE DEL PRESUPUESTO PRINCIPAL CLASES O TIPOS DE PRESUPUESTO 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

13

SON AQUELLOS QUE PERMANECEN IGUALES DURANTE EL PERIODO PRESUPUESTAL

POR SU FORMA FLEXIBLES SON AQUELLOS QUE ANTICIPAN POSIBLES VARIACIONES O ALTERNATIVAS Y TIENEN CIERTA ELASTICIDAD POR POSIBLES CAMBIOS FIJOS SON AQUELLOS QUE PERMANECEN IGUALES DURANTE EL PERIODO PRESUPUESTAL POR SU DURACIÓN A CORTO PLAZO A LARGO PLAZO CLASES O TIPOS DE PRESUPUESTO 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

14

DE POSICIÒN FINANCIERA DE RESULTADOS DE COSTOS

SEGÚN LA TÉCNICA DE EVALUACIÓN ESTIMADOS SE FORMULAN EN BASE A EXPERIENCIA DEL PASADO ESTÁNDAR SE ELABORAN SOBRE BASES CIENTIFICAS (ESTADISTICA) POR SU REFLEJO EN LOS ESTADOS FINANCIEROS DE POSICIÒN FINANCIERA EN ELLOS SE MUESTRA LA SITUACIÓN QUE TENDRÁ LA EMPRESA ENN EL FUTURO DE RESULTADOS VA MOSTRAR LAS UTILIDADES QUE A OBTENER DE COSTOS REFLEJAN LAS EROGACIONES QUE SE VAN EFECTUAR CLASES O TIPOS DE PRESUPUESTO 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

POR SU REFLEJO EN LOS ESTADOS FINANCIEROS. DE POSICIÒN FINANCIERA. EN ELLOS SE MUESTRA LA SITUACIÓN QUE TENDRÁ LA EMPRESA ENN EL FUTURO. DE RESULTADOS. VA MOSTRAR LAS UTILIDADES QUE A OBTENER. DE COSTOS. REFLEJAN LAS EROGACIONES QUE SE VAN EFECTUAR. CLASES O TIPOS DE PRESUPUESTO. 13/04/2017. Dra. Felipa Elvira Muñoz Ccuro.")

15

CLASES O TIPOS DE PRESUPUESTO

OTRA CLASIFICACIÓN PRESUPEUSTO BRUTO PRESUPUESTO NETO) NACIONALES INTERNACIONALES OTROS CLASES O TIPOS DE PRESUPUESTO 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

NACIONALES. INTERNACIONALES. OTROS. CLASES O TIPOS DE PRESUPUESTO. 13/04/2017. Dra. Felipa Elvira Muñoz Ccuro.")

16

CLASES O TIPOS DE PRESUPUESTO

Este tipo de presupuestos evalúa cada año los programas y gastos que llevará a cabo la entidad, sin tomar en consideración las experiencias pasadas. Para su elaboración se procede como sigue: DE TRABAJO PARTICIPATIVO POR LAS FINALIDADES QUE PRETENDE DE PROMOCIÓN VIENE SIENDO UNA FORMA DE PROYECTO FINANCIERO Y DE EXPANSIÓN DE APLICACIÓN MUESTRAN LA DISTRIBUCIÓN QUE TENDRÁN LOS RECURSOS CON QUE CUENTA LA EMPRESA POR PROGRAMAS DETERMINAN LOS GASTOS EN LOS QUE VAN A INCURRIR LOS DEPARTAMETNOS EN BASE A LAS ACTIVIDADES QUE LLEVARÁN A CABO PARA CUMPLIR CON SU PROBRMAS DE BASE CERO SE EVALÚA CADA AÑO LOS PROGRAMAS Y GASTOS QUE LLEVARÁ A CABO LA ENTIDAD SIN TOMAR EN CONSIDERACIÓN LAS EXPERIENCIAS PASADAS CLASES O TIPOS DE PRESUPUESTO 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

17

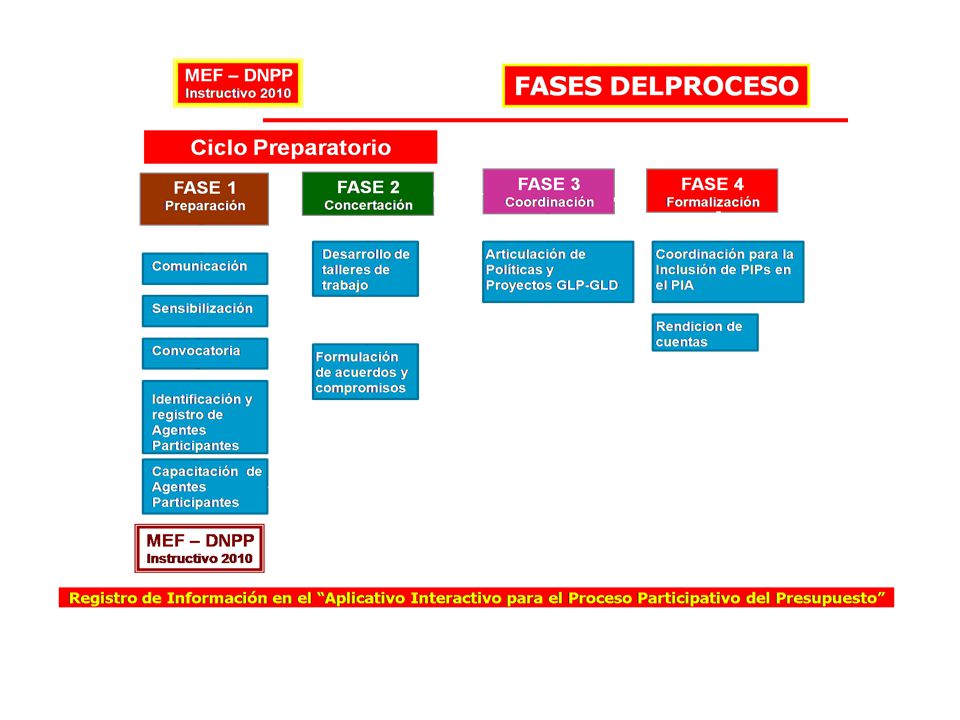

Presupuesto Participativo Basado en Resultados 2011

El Presupuesto Participativo es un instrumento de política y a la vez de gestión. Es un espacio de concertación a través del cual las autoridades regionales y locales, así como las representantes de la sociedad civil, definen en conjunto, cómo y a qué se van a orientar los recursos, teniendo en cuenta la priorización de problemas vinculados a los objetivos institucionales, los cuales deben estar articulados a los objetivos estratégicos del Plan de Desarrollo Concertado. “

18

PROCESO PRESUPUESTO PARTICIPATIVO 2011

TERRITORIO ESTADO Y SOCIEDAD CIVIL Comedores Autogestionarios CCL Consejo de Coordinación Local MINISTERIO DE EDUCACION MIMDES PRONAA COFOPRI MINSA DE TRANSPORTES MUNICIPALIDAD DE VIVIENDA DISCAMED PNP IPD DE AGRICULTURA Clubes de Madres CV-PP Comité de Vigilancia Del Presupuesto Participativo Asociación de Pobladores CVL Mototaxistas Asociación de Residentes Asociación de Ambulantes APAFA PYMES Comerciantes Junta Vecinal Comunal Asociación de Mercados Comité de Obras Asociación Discapacitados Junta Vecinal de Parque Organización Juvenil Asociación Adulto Mayor Junta Vecinal Seguridad C. Club Deportivo Junta de Regantes CPJA 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

19

ESTADO UNITARIO DESCENTRALIZADO

GOBIERNO NACIONAL GOBIERNO LOCAL GOBIERNO REGIONAL 25 Gobierno Regionales 194 Municipalidades Provinciales · Ministerio de Relaciones Exteriores · Ministerio de Defensa · Ministerio de Economía y Finanzas · Ministerio del Interior · Ministerio de Justicia · Ministerio de Educación y Cultura · Ministerio de Salud · Ministerio de Agricultura · Ministerio de Trabajo y Promoción del Empleo · Ministerio de la Producción · Ministerio de Comercio Exterior y Turismo · Ministerio de Energía y Minas · Ministerio de Transportes y Comunicaciones · Ministerio de Vivienda, Construcción y Saneamiento · Ministerio de la Mujer y Desarrollo Social · Ministerio del Medio Ambiente 01 Régimen Especial Municipalidad Metropolitana de Lima 1,642 Municipalidades Distritales

20

MARCO LEGAL DEL PRESUPUESTO PARTICIPATIVO

NACIONAL LEY Nº 27972: Ley Orgánica de Municipalidades y modificatorias D.S. Nº EF: Reglamento de la Ley Marco del Presupuesto Participativo LEY Nº 28056: Ley Marco del Presupuesto Participativo LEY Nº 27680: Ley de Reforma Constitucional – Art. 197º LEY Nº 27783: Ley de Bases de la Descentralización LEY Nº 27867: Ley Orgánica de Gobiernos Regionales LEY Nº 29298: Modificatoria de la Ley Nº 28056; Artículos 4º, 5º, 6º y 7º DECRETO SUPREMO Nº EF: Establece criterios de alcance, cobertura y montos de PIP- Regional, Provincial, distrital INSTRUCTIVO EF/76.01 : Establece Lineamientos y orientaciones para el Proceso del Presupuesto Participativo PLAN INTEGRAL DE DESARROLLO DELDISTRITO ODENANZA Convoca al Proceso de Formulación del Presupuesto Participativo para el 2010 LOCAL

23

CICLO DE TODO PROYECTO DE INVERSIÓN PÚBLICA:

*La declaración de viabilidad es un requisito para pasar de la fase de pre inversión a la fase de inversión. Idea Pre Inversión Inversión Post- Inversión Perfil Estudios Definitivos/ Expediente Técnico O & M * Pre factibilidad Viabilidad Fin Evaluación ex - post Factibilidad Ejecución Retroalimentación

24

TODO PROYECTO PRIORIZADO EN EL PP CUMPLE EL SIGUIENTE CICLO

ELABORACIÓN DEL PERFIL Y VIABILIDAD ELABORACIÓN DEL EXPEDIENTE TÉCNICO O ESTUDIO DEFINITIVO RESOLUCIÓN DE ALCALDIA CONTRATACIÓN PARA EJECUTAR OBRA BUENA PRO EJECUCIÓN DE LA OBRA 30 días 45 días 45 días Variable 120 días

25

Dra. Felipa Elvira Muñoz Ccuro

SGPP DNPP LGSNP SNEP DNEP LGSNE SNTP DNTP LGSNT SNCP DNCP LGSNC EL SISTEMA GENERAL DEL PRESUPUESTO PÚBLICO Y SU RELACIÓN CON OTROS SISTEMAS DEL SECTOR PÚBLICO. 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

26

Octava semana EL PRESUPUESTO PÚBLICO

Segunda sesión LOS PRINCIPIOS PRESUPUESTALES Los principios presupuestales en la doctrina. Los principios presupuestales en la Ley General del Sistema Nacional de Presupuesto Nº Los principios presupuestales en la Ley Marco de Administración Financiera del Sector Público Nº 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

27

INCORPORA LA TÉCNICA CONTABLE EN LA ELABORACIÓN DEL PRESUPUESTO

PRINCIPIOS SON PAUTAS, GUÍAS, QUE SE HAN ELABORADO A TRAVÉS DEL TIEMPO, COMO GARANTÍA BÁSICA EN EL MANJEO TRANSPARENTE DE LOS RECUROS QUE OBTIENE EL ESTADO POLÍTICOS SE ORIENTAN A CONSEGUIR EL MÁXIMO CONTROL DE LA EJECUCIÓN PRESUPUESTARIA CONTABLES INCORPORA LA TÉCNICA CONTABLE EN LA ELABORACIÓN DEL PRESUPUESTO ADMINISTRATIVO SE ORIENTAN A LA REALIZACION DE SUS OBJETIVOS, COMO LA LIMITACIÓN DEL GASTO PÚBLICO 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

28

EQUILIBRIO PRESUPUESTARIO EQUILIBRIO MACROFISCAL

ESPECIALIDAD CUANTITATIVA ESPECIALIDAD CUALITATIVA 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

29

UNIVERSALIDAD Y UNIDAD DE AFECTACIÓN PREDETERMINADA INTEGRIDAD

INFORMACIÓN Y ESPECIFICIDAD 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

30

EFICIENCIA EN LA EJECUCIÓN DE FONDOS PÚBLICOS

ANUALIDAD EFICIENCIA EN LA EJECUCIÓN DE FONDOS PÚBLICOS CENTRALIZACIÓN NORMATIVA Y DESCENTRALIZACIÓN OPERATIVA TRANSPARENCIA PRESUPUESTAL 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

31

EXCLUSIVIDAD PRESUPUESTAL PRINCIPIO DE PROGRAMACIÓN MULTIANUAL

LEGALIDAD VERACIDAD 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

32

LEY MARCO DE LA ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICO

LEY No PRINCIPIOS GENERALIDADES DISPOSICIONES COMPLEMENTARIAS Y TRANSITORIAS REGLAS DE INTEGRACIÓN INTERSISTÉMICA LMAF-SP SNP SNT SNE SNC DISPOSICIONES FINALES ANEXOS GLOSARIO 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

33

Dra. Felipa Elvira Muñoz Ccuro

PRINCIPIOS PRESUPUESTALES DOCTRINALES PRINCIPIOS PRESUPUESTALES EN LA LGSNP PRINCIPIOS PRESUPUESTALES EN LA LMAF-SP 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

34

LECTURAS OBLIGATORIAS

Ahumada, G. (1948). Finanzas Públicas 4ª edición. Buenos Aires: Plus Ultra; páginas Duverger, M. (1960). Hacienda Pública. Barcelona: Bosch; páginas Keil R., R. (1968). Manual de Presupuesto Funcional, Tomo I. Lima: digitado; páginas 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

. Finanzas Públicas 4ª edición. Buenos Aires: Plus Ultra; páginas Duverger, M. (1960). Hacienda Pública. Barcelona: Bosch; páginas Keil R., R. (1968). Manual de Presupuesto Funcional, Tomo I. Lima: digitado; páginas /04/2017. Dra. Felipa Elvira Muñoz Ccuro.")

35

Dra. Felipa Elvira Muñoz Ccuro

LECTURAS OPCIONALES Urruchi, R. (2005). El Presupuesto Participativo Municipal. Tomo V. Lima: INICAM. Páginas Centro Peruano de Investigación y Desarrollo de Proyectos (2008). Manual del Presupuesto Público. Lima: Gestión Pública; páginas Keil R., R. (1968). Manual de Presupuesto Funcional, Tomo I. Lima: digitado; páginas Ley marco del presupuesto participativo Nº 28056; Título I, Capítulo I, Capítulo II, Capítulo III y Capítulo IV; artículos 1º - 12º. 13/04/2017 Dra. Felipa Elvira Muñoz Ccuro

. El Presupuesto Participativo Municipal. Tomo V. Lima: INICAM. Páginas Centro Peruano de Investigación y Desarrollo de Proyectos (2008). Manual del Presupuesto Público. Lima: Gestión Pública; páginas Keil R., R. (1968). Manual de Presupuesto Funcional, Tomo I. Lima: digitado; páginas Ley marco del presupuesto participativo Nº 28056; Título I, Capítulo I, Capítulo II, Capítulo III y Capítulo IV; artículos 1º - 12º. 13/04/2017. Dra. Felipa Elvira Muñoz Ccuro.")

Presentaciones similares

>")