Descargar la presentación

La descarga está en progreso. Por favor, espere

1

BANCA POR INTERNET Prosper Lamothe

2

El negocio financiero se transforma

3

LA TRANSFORMACION DEL NEGOCIO FINANCIERO

Las entidades bancarias tradicionales se han desarrollado en un entorno muy regulado y con mercados fragmentados. La orientación estratégica del negocio estaba orientada a productos y no a clientes. Los clientes eran poco sofisticados y con necesidades de ahorro- endeudamiento simples. Tipos de interés altos. Altos margenes y escasa competencia real.

4

CARACTERISTICAS NEGOCIO BANCARIO ACTUAL

Desregulación y globalización de los mercados. Necesidad de cambiar la orientación de los negocios hacia los clientes y no los productos. Los clientes son más sofisticados y sus necesidades de inversión-financiación son más complejas. Por ejemplo el concepto de la banca privada se está extendiendo a amplios segmentos de la clientela. Tipos de interés bajos. Competencia feroz y aparición de nuevos competidores ( internet).

.")

5

ALGUNOS DATOS En 1985 el 65 % del ahorro de las familias españolas estaba colocado en depósitos bancarios. En 1998 sólo el 40 % está en depósitos bancarios.El 55 % está colocado en fondos de inversión, pensiones seguros de vida y acciones. PARA EL AÑO LOS DEPOSITOS BANCARIOS SUPONDRAN MENOS DEL 25 % DEL AHORRO DE LOS ESPAÑOLES. EL 70 % SERA GESTION DE ACTIVOS.

6

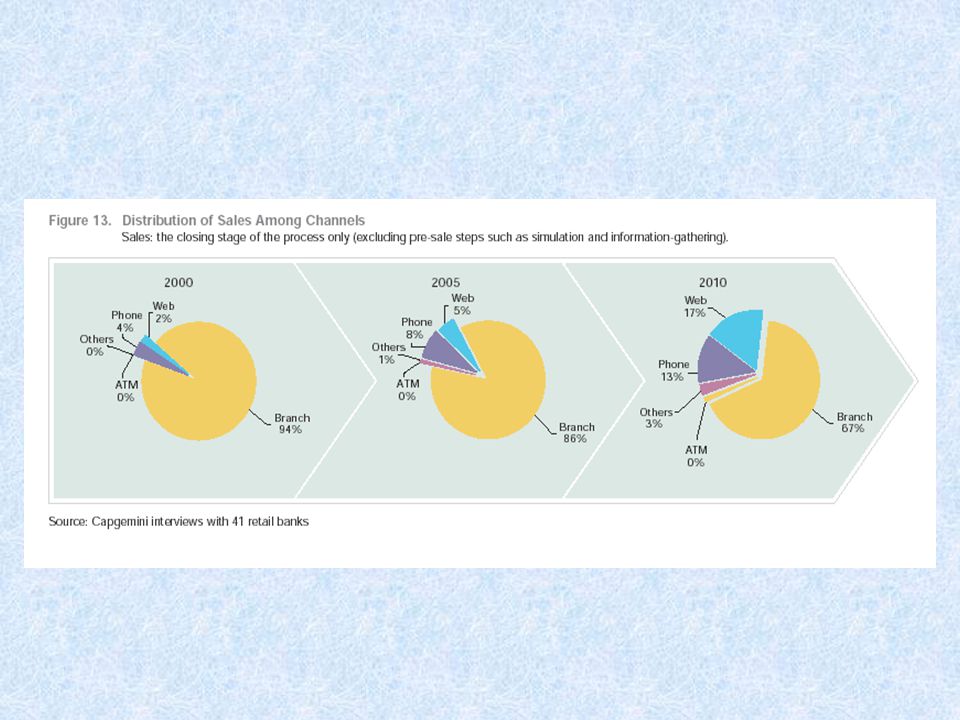

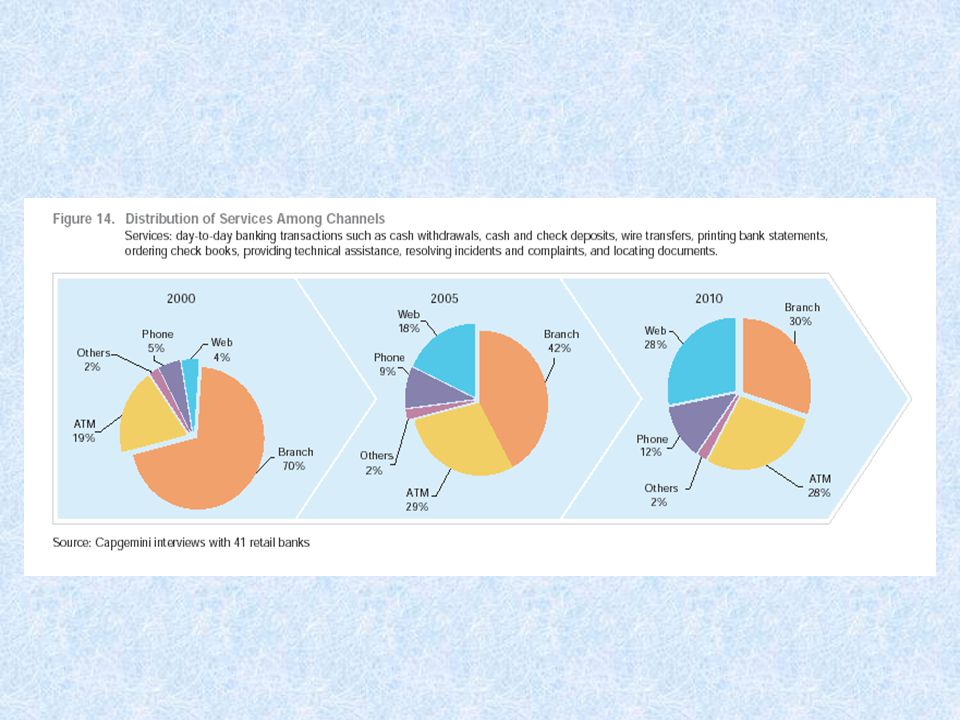

LOS CANALES DE DISTRIBUCION EN BANCA

7

INTERNET está cambiando las formas de desarrollar servicios bancarios y financieros

8

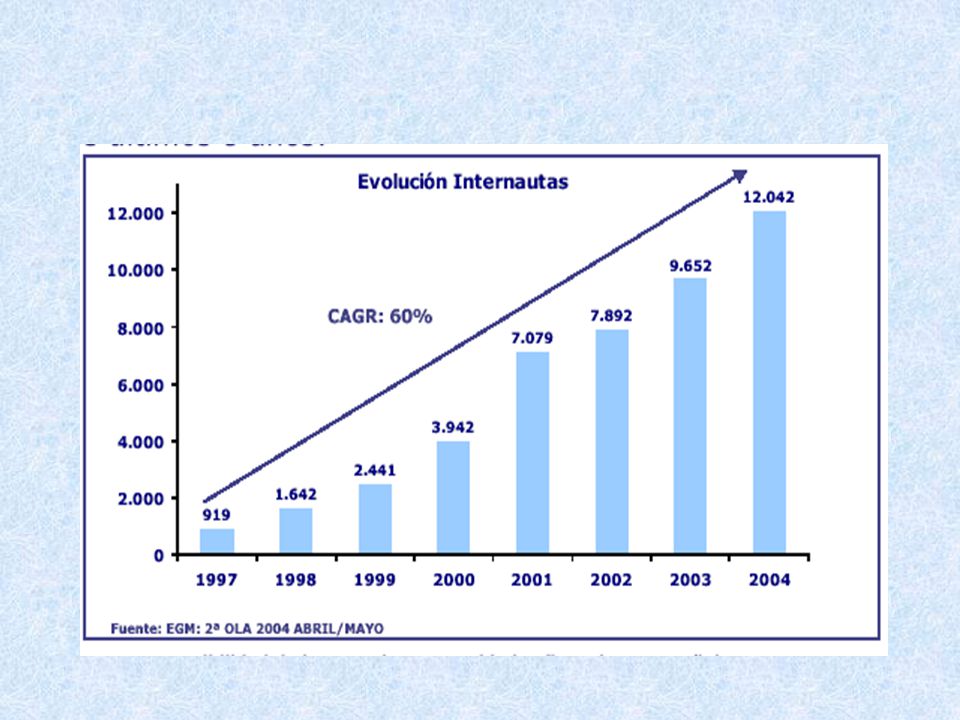

USUARIOS DE INTERNET EN EL MUNDO

9

CLIENTES DE BANCA ON LINE EN EL MUNDO

(Millones) Fuente:International Data Corporation

Fuente:International Data Corporation.")

12

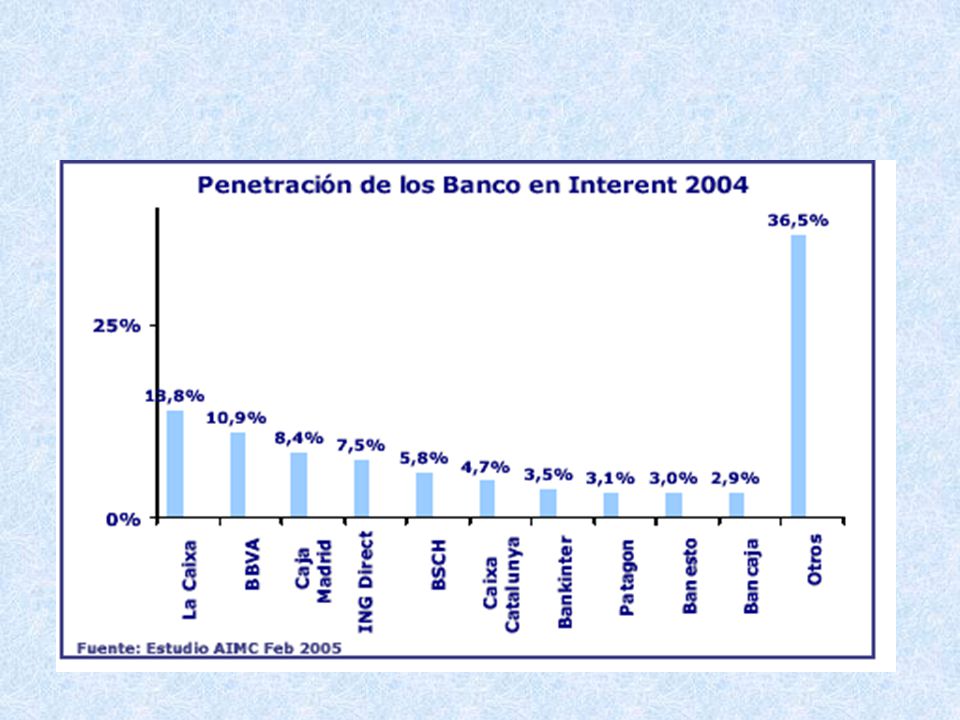

¿Cuál es la situación en España?

14

GRADO DE INTERNATIZACION EN ESPAÑA

Clientes b.internet /Clientes banca(%) Fuente:CAJAMADRID

Fuente:CAJAMADRID.")

15

Usuarios de INTERNET y banca electrónica en España.(Datos en miles)

USUARIOS INTERNET 2002 USUARIOS E-BANCA 2002 USUARIOS INTERNET 2003 E-BANCA 2003 < 24 años 2.833 350 3.571 500 25-34 años 2.541 475 2.809 620 35-44 años 1.476 300 1.815 430 45-54 años 710 260 1.052 280 > 54 años 332 100 406 190

16

Según un reciente informe uno de cada tres españoles es

Actualmente usuario de banca por internet

18

Problemática de la seguridad

La seguridad para la banca on line es básica para generar confianza. Poco a poco se generalizan los sistemas y técnicas de seguridad informática. Problema del phising. En abril del 2004 se registraron 1125 ataques en España casi el triple que el mes anterior y 40 veces más que en noviembre de 2003. El phising consiste en el envío de s falsos con la estructura y estética del web de un banco.Cuando el usuario introduce sus datos el “pirata” se queda con la clave y la contraseña del usuario. Pérdidas estimadas entre 24 y 30 millardos de dólares USA en todo el mundo.

19

Sistemas de pagos en INTERNET

Fuente:Telefónica,2004

20

Actores del mercado Bancos ON LINE

Bancos tradicionales que operan en INTERNET Cajas de Ahorros Bancos extranjeros que ofrecen servicios de INTERNET en España

21

Resultados de los bancos de INTERNET

Fuente:webs entidades

22

2006 ING 76,68 MILLONES DE EUROS. BANCO POPULAR-E 12,04 MILLONES DE EUROS OPEN BANK 8,44 MILLONES DE EUROS INVERSIS –2,44 MILLONES DE EUROS LOS BENEFICIOS CRECEN UN 74,68 % CON RESPECTO A 2005

23

El fenómeno de ING DIRECT

En base a canales no convencionales de banca es el quinto banco por depósitos en España( millones de euros). Tiene una base de clientes de con un crecimiento anual del 22 % en los últimos años. Sus beneficios pasaron de 11,1 millones de euros en 2003 a 27,6 millones de euros en 2004(crecimiento del 149 %). En 2004 multiplica por siete su volumen de hipotecas.

. Tiene una base de clientes de con un crecimiento anual del 22 % en los últimos años. Sus beneficios pasaron de 11,1 millones de euros en 2003 a 27,6 millones de euros en 2004(crecimiento del 149 %). En 2004 multiplica por siete su volumen de hipotecas.")

24

Situación de mercado 2004 Las grandes entidades de banca tradicional tienen la mayor cuota

25

Estrategias posibles Defensiva.Uso de la misma marca y recanalización de clientes a INTERNET para ahorrar costes.Inversiones mínimas. Expansiva. Marca diferenciada y precios agresivos. Creación de banco independiente. Integradora. Combinación de las dos estrategias anteriores. Se proporciona a los clientes tradicionales un nuevo canal y a la vez captamos clientes nuevos a través de INTERNET

26

Ventajas y desventajas usuarios

VENTAJAS DESVENTAJAS Mejores condiciones en determinados productos. Accesibilidad total. Bajas comisiones. Facilidad de apertura de cuentas y contratación Desconocimiento de la responsabilidad sobre fallos informáticos. Incompatibilidad con administración pública.

27

Ventajas y desventajas para las entidades bancarias

VENTAJAS DESVENTAJAS Ahorro de costes. Accesibilidad total. Diversificación para la banca tradicional. Nuevos riesgos tecnológicos. Incompatibilidad con admón pública. Canibalización de los productos de banca tradicional.

28

BANCA ON LINE-PERSPECTIVAS

La banca on-line se presenta como el canal de mayor desarrollo en el futuro: CLIENTES:-Mayor calidad de servicio -Accesibilidad -Rapidez ENTIDADES:-Eficiencia. -Focalización red física a tareas comerciales. -Frecuencia de contacto.

Presentaciones similares