Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Lic. Ignacio Vrljicak Mayo 2007 Del Riesgo del Cambio Climático a los Riesgos de las Herramientas de Mitigación

2

Lic. Ignacio Vrljicak Una Mirada Independiente Mayo 2007 Del Riesgo del Cambio Climático a los Riesgos de las Herramientas de Mitigación

3

Indice –Cambio Climático y Riesgos –Estrategia de Mitigación: Protocolo de Kyoto y sus riesgos –Mecanismo de Desarrollo Limpio Los Riesgos de los Proyectos MDL Riesgos y Precios sobre Cer´s Futuros Como Bajar Riesgos del MDL

4

Certezas del Cambio Climático Hay un 100% de acuerdo en reconocer que el Cambio Climático por Efecto Invernadero es de carácter global Mas del 90% de los especialistas reconoce el carácter antropogénico de este proceso Si asumimos que el 80% del cambio climático lo origina el hombre seguramente obtendremos un acuerdo de mas del 95% Los más escépticos pueden discutir la eficacia de los resultados Pero es un hecho que existe un movimiento mundial para abordar el tema

5

Cambio Climático y Riesgos Los impactos generados hasta el presente son: –Aumento de huracanes, ciclones, tormentas –Alteración de regímenes de lluvias Menores y mas violentas Corrimiento zonal con zonas beneficiadas y zonas perjudicadas con efectos económicos no simétricos Las catástrofes locales generadas por factores globales son señales de posibles catástrofes globales Es términos estadísticos digamos que cambian la medias, las tendencias y los desvíos estándares

6

Riesgos de Alta Incertidumbre No hay base estadística para evaluar los riesgos en términos costo beneficios Aún si la hubiera, el riesgo de Catástrofe inhibe de pensarla como un seguro El abordaje pasa por una cuestión estratégica Para ello caber considerar escenarios: –Catástrofes Globales Vinculadas al CC –Catástrofes Antropogénicas que no fueron –Lecciones vinculadas al Cambio Climático

7

Catástrofes Globales Vinculadas al CC Meteorito hace 60 Millones de años –Exterminio de los dinosaurios –Exterminio de múltiples especies no relevadas –Transformación de la Patagonia en un desierto Subsistieron –Especies que requerían pocos Alimentos/Recursos –Que ocupaban pequeños nichos

8

Catástrofes Globales Vinculadas al CC Glaciaciones –7 en 650.000 años –Los Glaciares que hoy desaparecen son los resabios de la ultima glaciación El hombre se desarrolló entre estos periodos Mecanismos de Subsistencia –Movilidad / Migraciones –Desarrollo Tecnológico Fuego Abrigo Herramientas

9

Catástrofes Antropogénicas que no Fueron (I) T. Malthus (1766 -1834): –El Crecimiento Geométrico de la Población agotará en breve los Alimentos que se expanden en forma Lineal. –Mecanismos de Defensa Control de Natalidad (Malthus) Desregulación (D. Ricardo 1772- 1823) –Liberación del Comercio –Habilitación de nuevos recursos naturales –Desarrollo de Tecnología La Estrategia de Mercado resultó más efectiva

: –El Crecimiento Geométrico de la Población agotará en breve los Alimentos que se expanden en forma Lineal. –Mecanismos de Defensa Control de Natalidad (Malthus) Desregulación (D. Ricardo ) –Liberación del Comercio –Habilitación de nuevos recursos naturales –Desarrollo de Tecnología La Estrategia de Mercado resultó más efectiva.")

10

Catástrofes que Antropogénicas que no Fueron (II) Club de Roma: –Los límites del Crecimiento (1972) Los recursos petroleros se agotan en 10 años Los alimentos se hacen insuficientes El medio ambiente se agota –Mecanismos de Defensa Shock del petróleo (1973) refleja mejor la escasez Se generan tecnologías Ahorradoras y Alternativas Las reservas mundiales de petróleo aumentan Continúa el desarrollo tecnológico –Manejo y Bienes de Capital –Desarrollo de Fertilizantes y Agroquímicos –Biotecnología (Selección Genética, Híbridos, Transgénicos) –Nos encontramos en situación límite en Medio Ambiente

Club de Roma: –Los límites del Crecimiento (1972) Los recursos petroleros se agotan en 10 años Los alimentos se hacen insuficientes El medio ambiente se agota –Mecanismos de Defensa Shock del petróleo (1973) refleja mejor la escasez Se generan tecnologías Ahorradoras y Alternativas Las reservas mundiales de petróleo aumentan Continúa el desarrollo tecnológico –Manejo y Bienes de Capital –Desarrollo de Fertilizantes y Agroquímicos –Biotecnología (Selección Genética, Híbridos, Transgénicos) –Nos encontramos en situación límite en Medio Ambiente")

11

Riesgos del Cambio Climático El cambio climático es uno de los principales riesgos identificados en Davos (2007) Los negocios altamente dependientes del clima tienen nuevos costos (Agricultura, Ganadería, Turismo, Petróleo) La industria de seguros será muy afectada. Las primas de seguro deben recalcularse en función de la tendencia y volatilidad proyectada y no de la experiencia Incluir nuevos factores de riesgo: p. ej. en salud la gripe aviar. Este aumento del costo de las primas se agrega al que surge por el aumento de la expectativa de vida Las decisiones de inversión deben incluir el riesgo por cambio climático Los valores de los inmuebles van a sufrir alteraciones –Algunas áreas pueden ser beneficiadas –Las áreas perjudicadas serán mayores que las beneficiadas –El problema no es un juego de suma cero

12

Estrategias y Tiempos Frente al Cambio Climático Estrategias Posibles –Adaptación: Carácter Local Preventiva: Alto Costo frente a la incertidumbre puntual Reactiva: Alto daño y menor valor agregado –Mitigación: Carácter Global Protocolo de Kyoto Tiempos –Los tomadores de decisiones saben que los impactos del CC están dentro de su propia expectativa de vida –Asegurables o no los siniestros afectan a la Economía Urgencias: –No es la bondad de los líderes de la UE, Japón, Rusia y Canadá lo que determina el Protocolo de Kyoto. Es su inteligencia

13

ESTRATRATEGIA DE MITIGACION Protocolo de Kyoto El Protocolo de Kyoto obliga a ciertos países a reducir emisiones de Gases de Efecto Invernadero (GEI) Los Países transfieren parte del esfuerzo a sus empresas Pueden hacerlo por si o mediante la inversión en proyectos que impliquen reducción de emisiones También pueden adquirir: –Permisos de Emisiones (EUA) –Certificados de Reducción de Emisiones (CER´s) Estos son generados por –Proyectos de Implementación Conjunta (JI) –Mecanismo de Desarrollo Limpio (MDL)

Los Países transfieren parte del esfuerzo a sus empresas Pueden hacerlo por si o mediante la inversión en proyectos que impliquen reducción de emisiones También pueden adquirir: –Permisos de Emisiones (EUA) –Certificados de Reducción de Emisiones (CER´s) Estos son generados por –Proyectos de Implementación Conjunta (JI) –Mecanismo de Desarrollo Limpio (MDL)")

14

Riesgos del Protocolo de Kyoto Una mirada independiente Que no se continúe el Protocolo –Cambiarán algunos elementos pero mientras siga el proceso de Calentamiento Global y Cambio Climático se continuará y se profundizará Que los parámetros cambien –Hoy están en base a la emisiones de 1995 –Es probable que se hagan mas exigentes. –Seria ético que sean per-capita. Lo mejor pero poco probable Que no se extienda la validez a los proyectos preexistentes –En el Protocolo de Kyoto se aceptaron proyectos retroactivos –No cambiará –Los países firmantes están involucrados y no querrán perder sus esfuerzos

15

Riesgos del Protocolo de Kyoto Una mirada independiente Que EE.UU. permanezca fuera del Protocolo –Algunos estados ya se auto obligaron –Modificarán su posición procurando minimizar su esfuerzo. –Probablemente pidan y obtengan: que el 100% de las obligaciones sean transables y que se amplíen los países obligados Que la oferta de Rusia (Hot Air) derrumbe los precios –Probablemente se plantee un canje entre EE.UU. y Rusia que minimice el costo de EE.UU. y viabilice una ventaja a Rusia Se continuará utilizando y aumentando los incentivos de mercado para la disminución de emisiones –Aquí es aplicable a Cambio Climático la lección de D. Ricardo en relación al pronóstico de Malthus. –La desregulación económica de Rusia hizo que los precios fueran señales de escasez y produjo una expansión ahorradora de energía.

derrumbe los precios –Probablemente se plantee un canje entre EE.UU. y Rusia que minimice el costo de EE.UU. y viabilice una ventaja a Rusia Se continuará utilizando y aumentando los incentivos de mercado para la disminución de emisiones –Aquí es aplicable a Cambio Climático la lección de D. Ricardo en relación al pronóstico de Malthus. –La desregulación económica de Rusia hizo que los precios fueran señales de escasez y produjo una expansión ahorradora de energía..")

16

Mecanismo de Desarrollo Limpio MDL El MDL es un mecanismo por el cual Proyectos de Inversión que acrediten reducción de emisiones, pueden obtener Certificados de Reducción de Emisiones (CER´s) y transferirlos a Sujetos Obligados Se aplica en Países Firmantes no obligados (no anexo 1) en el Protocolo de Kyoto Los proyectos deben cubrir ciertas Instancias frente a la Junta Ejecutiva de Cambio Climático de la UN

y transferirlos a Sujetos Obligados Se aplica en Países Firmantes no obligados (no anexo 1) en el Protocolo de Kyoto Los proyectos deben cubrir ciertas Instancias frente a la Junta Ejecutiva de Cambio Climático de la UN")

17

Instancias Proyecto MDL Para acreditar cumplimiento un proyecto debe ser: –Aprobado por el país anfitrión –Validado por la UN Adicionalidad Plan de Monitoreo –Registrado –Implementado –Verificada su efectividad s/ Plan Monitoreo

18

Los Ingresos por CER´s, como ingresos de Proyectos de Inversión Los ingresos potenciales derivados de la reducción de carbono serán en general un complemento a los ingresos del proyecto. Estos ingresos deben considerarse como un renglón más dentro del flujo proyectado de ingresos de fondos con sus propias variabilidades –A)Volumen –B)Precio La Gestión del Proyecto MDL como lateral al Proyectos de Inversión

Volumen –B)Precio La Gestión del Proyecto MDL como lateral al Proyectos de Inversión.")

19

Los Riesgos de los Proyectos MDL Riesgos Inherentes al Proyecto de Inversión: –Que el proyecto no se haga –Que caiga la empresa operadora Riesgos Inherentes al MDL –Que el Proyecto no sea Aprobado (Arg.) –Que el Proyecto no sea Validado (UN) Riesgos inherentes a los CER´s –Que el Proyecto no certifique en el volumen previsto. –Que los precios de los CER´s caigan significativamente Riesgos Jurídicos –Cual es el objeto del contrato –Impacto Fiscal –Costo del Monitoreo Legal del/los Contratos ERPA

20

Bonos de Carbono Englobamos en la expresión “Bonos de Carbono” a las diversas modalidades bajo las cuales pueden transarse Derechos que deriven en Certificados de Reducción de Emisiones (CER´s). No todos los “Bonos de Carbono “ son iguales, ni tienen el mismo riesgo, ni se transan bajo las mismas condiciones Pueden ser Derechos Actuales o Futuros sobre Certificados de Reducción de Emisiones y también estos mismos CER´s La venta de Derechos Actuales o Futuros se engloban en contratos denominados ERPA No tienen el mismo precio

21

Instrumentos Negociables EUA Emission Unit Allowance Se cotizan en diversos mercados spot. Hay Mercado de Futuros. No se puede comprar contado para vender futuro CER´s Certicate Emission Reduction No tienen Cotización Pública ERPA Emission Reduction Purchase Agreement Son cesiones de derechos sobre certificados futuros bajo condición when & if. Se hacen en cualquier instancia del proyecto

22

El Rol de los Fondos de Carbono Los Fondos de Carbono del Banco Mundial y otras instituciones ofrecen: –Al Vendedor: Garantizar el precio futuro –Al Comprador: Garantizar un abastecimiento a buen precio. Se trata de contratos ERPA condición “When & if” Esto sirve al vendedor cuando el prestamista quiere tener seguridad sobre el flujo de fondos futuro. Si el precio es bajo la ventaja financiera se anula. Si no lo pide el prestamista no esta claro si vale la pena estructurar estos contratos y si lo pide hay que evaluarlo En algún caso dan anticipos pero estos son limitados y requieren garantías

23

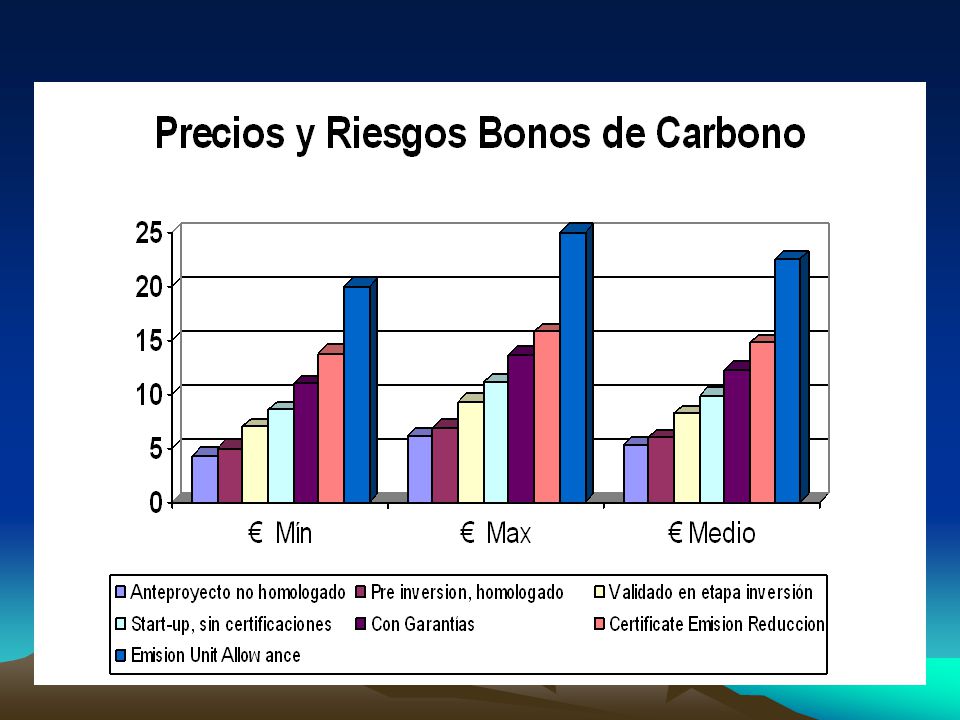

Riesgos y Precios sobre Cer´s Futuros Resultados de una encuesta entre expertos y operadores: –Los precios reflejan los diferenciales de riesgos de los contratos ERPA de acuerdo a la etapa del proyecto. –La amplitud de riesgos en este mercado es tan grande como la dispersión de los precios referenciados. –Además los precios para una etapa determinada oscilan en un amplio rango

25

InstrumentoEtapa € Mín. € Máx. € Medio Dif ERPA Anteproyecto no homologado 4.36.15.20 Pre inversión, homologado5.06.95.950.75 Validado en etapa inversión7.09.38.152.20 Start-up, sin certificaciones8.511.19.801.65 Con Garantías10.913.612.252.45 CER´s Certificate Emission Reduction 13.815.814.802.55 EUA (2005)Emission Unit Allowance20.025.0

Emission Unit Allowance")

26

El Rol Fondo Argentino de Carbono Una Mirada Independiente El Fondo Argentino de Carbono se define como Fondo de País Vendedor. Esto lo diferencia con fondos País Obligado Debiera –Maximizar la cantidad de CER´s que ayude a producir –Maximizar el Ingreso al Productor o Inversor local Acciones (dos etapas): –Hasta la validación Financiamiento de Gastos de MDL –Desde el inicio del financiamiento del principal Contratos para “when & if” colateralizar créditos Que sea Fondo País Vendedor no le impide recibir aportes de Países Obligados. Estos Recibirían el First Refusal

: –Hasta la validación Financiamiento de Gastos de MDL –Desde el inicio del financiamiento del principal Contratos para when & if colateralizar créditos Que sea Fondo País Vendedor no le impide recibir aportes de Países Obligados. Estos Recibirían el First Refusal.")

27

Los ERPA y el Financiamiento de Proyectos La venta a Fondos de Carbono de los derechos hay que evaluarla caso por caso considerando: –el precio –el valor que le asigna el prestamista al contrato La cesión de CER´s futuros conviene hacerla conforme a la maduración del proyecto porque mejora su precio. Los desarrolladores de proyectos MDL cobran sus honorarios con estas cesiones y lo vinculan con un contrato ERPA con ciertos mínimos de volumen y ofrecen un precio que puede ser firme o ajustable Alternativamente –Pueden ser usados para pagar parte de los bienes de capital especialmente si estos vienen de países Anexo 1. –También otros servicios vinculados podrían financiarse en parte con estas cesiones.

28

Ciclo de Proyecto Inversión Prefactibilidad Eco Fin Desarrollo Financiero Desarrollo IngenieríaDesarrollo Proveedores Compras Construcción START UP

29

Ciclo de Proyecto Inversión c/MDL Prefactibilidad Eco Fin Prefactibilidad MDL Desarrollo Financiero Desarrollo Ingeniería Desarrollo MDL Aprobación Local Metodología Aprobada ? si no Desarrollo MetodologíaValidación UN Aprobación UN Desarrollo Proveedores Compras Construcción START UP ¿ ?

30

Ciclo de Proyecto Inversión c/MDL Prefactibilidad Eco Fin Prefactibilidad MDL Desarrollo Financiero Desarrollo Ingeniería Desarrollo MDL Aprobación Local Metodología Aprobada ? si no Desarrollo MetodologíaValidación UN Aprobación UN Desarrollo Proveedores Compras Construcción START UPCER´S

31

Ciclo de Proyecto Inversión c/MDL Prefactibilidad Eco Fin Prefactibilidad MDL Desarrollo Financiero Desarrollo Ingeniería Desarrollo MDL Aprobación Local Metodología Aprobada ? si no Desarrollo MetodologíaValidación UN Aprobación UN Desarrollo Proveedores Compras Construcción Desarrollo de Contrato ERPA / Fideicomiso/ Certificado Canjeables START UPCER´S Certificados A y B

32

Como Bajar Riesgos del MDL Se propone la Figura del Fideicomiso Financiero para: –Disminuir riesgos de Compradores/Beneficiario –Mejorar precios a Vendedores –Bajar los costos de transacción a ambas partes Es una figura transparente y segura en beneficio de ambas partes. Se procura –Clarificar el impacto fiscal –Dar transparencia a las transacciones –Facilitar la negociación de fracciones –Minimizar los costos de gestión –Facilitar la dación en pago

33

Se hace un ERPA global entre el Titular del Proyecto como Fiduciante y un Fiduciario por el que cede los derechos y queda como Beneficiario. El Fiduciario emite Certificados de Participación que entrega al Fiduciante-Beneficiario El Fiduciante los Transmite según vaya negociando Un solo un contrato ERPA y las Cesiones de Certificados de Participación serán sin costo. El Fiduciario se ocupa del control, registración y gestión de esos derechos. Mecanismo del Fideicomiso Financiero de MDL

34

Básicamente el fideicomiso tendrá dos grandes etapas divisibles a su vez en dos En la primer etapa para gestionar los derechos al menos hasta el Start Up. –Constitución y Emisión –Registración y Gestión de Derechos En la segunda etapa: –Canje de Certificados –Gestión, Cobranza y Pago de Certificados Senior y Subordinados. Proceso del Fideicomiso MDL

35

Al Inicio del Proyecto Fiduciante Proponente del Proyecto (Propietario de Derechos Futuros) Fiduciario Emite Certificados de Participación ERPA Certificados Canjeables Registración Carbon Rating

Fiduciario Emite Certificados de Participación ERPA Certificados Canjeables Registración Carbon Rating")

36

Durante Periodo de Inversión Fiduciante Proponente del Proyecto ( Propietario de Derechos Futuros) Fiduciario Documenta Cesión Notifica Cesión Certificados Canjeables Registración Beneficiarios Desarrollador Consultor Angel Investors Especialistas Proveedores Productos y Servicios Notificación UN Carbon Rating

Fiduciario Documenta Cesión Notifica Cesión Certificados Canjeables Registración Beneficiarios Desarrollador Consultor Angel Investors Especialistas Proveedores Productos y Servicios Notificación UN Carbon Rating")

37

Al Inicio de Producción Beneficiarios Proponente de Proyecto Desarrollador Consultor Angel Investors Especialistas Proveedores Fiduciario Emite Certificados Definitivos Certificados Canjeables Certificados Senior Certificados Subordinados Retención Venta a Inversores Institucionales Retención Venta a Inversores Especulativos Registración Notificación UN Credit Rating Certificados Senior Certificados Subordinados

38

Durante Periodo de Producción Proponente de Proyecto Certifica Reducción de Emisiones Fiduciario Reclama CER´s a la UN Cancela Cuota Certificados Presenta Certificación de Reducciones Certificados Senior Certificados Subordinados Registración CERS DE LIBRE DISPONIBILIDAD

39

Propiciar una normativa para: –Dar certeza al Instrumento Entender estas cesiones como Créditos a Buena Fortuna Homologar estos a los créditos financieros. –Viabilizar la Oferta Publica Estandarizar las condiciones de Oferta Pública con las restricciones a apropiadas al riesgo subyacente –Dar certeza al tratamiento fiscal –Evitar el riesgo de corromper el mecanismo con operatorias de lavado de dinero –Establecer los presupuestos minimos de “rating” a ser utilizado por calificadoras de riesgo Propuesta para Fideicomisos Financieros de MDL

40

Lic. Ignacio Vrljicak Una Mirada Independiente ignaciovrljicak@hotmail.com Del Riesgo del Cambio Climático a los Riesgos de las Herramientas de Mitigación

Presentaciones similares

>")