Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INSTRUMENTO DE DOMINACION Y CONDICIONAMIENTO DEL DESARROLLO

DEUDA EXTERNA INSTRUMENTO DE DOMINACION Y CONDICIONAMIENTO DEL DESARROLLO

2

NEGOCIOS LÍCITOS EN EL VIRREYNATO

LA ENCOMIENDA, LA MITA Y EL YANACONAZGO. LA EXPLOTACIÓN GANADERA (LITORAL Y CÓRDOBA) 60.000/ MULAR Y CABALLAR LAS VAQUERÍAS OBTENCIÓN DEL CUERO PRIMERO Y LA SESINA (CARNE CONSERVADA EN GRASA) Y EL SEBO. LA PRODUCCIÓN DE CUERO, CEBO, TASAJO (CARNE SALADA) Y CUALQUIER OTRO DERIVADO DE LA GANADERÍA. EL COMERCIO DE ESCLAVOS AUTORIZADO Y CUOTIFICADO A PARTIR DE 1609. EL COMERCIO MONOPOLISTA.LOS ASIENTOS DE ESCLAVOS O PUERTOS INTRODUCTORIOS. LA TIENDAS DE REGISTRO LA VENTA DE CARGOS PÚBLICOS (MUNICIPALES, CASA DE LA MONEDA, TESORO, TRIBUNALES.ETC).

/ MULAR Y CABALLAR. LAS VAQUERÍAS OBTENCIÓN DEL CUERO PRIMERO Y LA SESINA (CARNE CONSERVADA EN GRASA) Y EL SEBO. LA PRODUCCIÓN DE CUERO, CEBO, TASAJO (CARNE SALADA) Y CUALQUIER OTRO DERIVADO DE LA GANADERÍA. EL COMERCIO DE ESCLAVOS AUTORIZADO. Y CUOTIFICADO A PARTIR DE EL COMERCIO MONOPOLISTA.LOS ASIENTOS DE ESCLAVOS O PUERTOS INTRODUCTORIOS. LA TIENDAS DE REGISTRO. LA VENTA DE CARGOS PÚBLICOS (MUNICIPALES, CASA DE LA MONEDA, TESORO, TRIBUNALES.ETC).")

3

NEGOCIOS ILEGALES EL CONTRABANDO DE ESCLAVOS :

LUEGO DE LAS AUTORIZACIONES AL ASIENTO DE ESCLAVOS EN BUENOS AIRES SE PRODUJERON " INGRESOS LEGALES " E "INGRESOS ILEGALES" CONTRABANDO: (COEXISTIERON TOLERANCIA Y REPRESIÓN) ARRIBADAS (VIRUS DE LA BROMA) GUSANO MARINO QUE AFECTA LA MADERA

ARRIBADAS (VIRUS DE LA BROMA) GUSANO MARINO QUE AFECTA LA MADERA.")

4

HISTÓRIA DE LA DEUDA EXTERNA

DESDE 1711 EXISTÍA UN PLAN OFICIAL Y SECRETO BRITÁNICO PARA SEPARAR LAS PROVINCIAS ESPAÑOLAS DE AMÉRICA DE LAS PROVINCIAS ESPAÑOLAS DE EUROPA. EL PLAN ERA EL SIGUIENTE: DIVIDE Y REINARÁS. SEPARACIÓN DE TERRITORIOS, IDIOMAS Y PERSONAS. COMERCIO NO TERRITORIOS. IMPOSICIÓN IMPERIAL EN LOS NEGOCIOS SIN OCUPACIÓNDE TERRITORIOS. EJERCICIO DEL PODER SIN EXHIBIRSE. .

5

EN LO INTERNO SE ACTÚA POR MEDIO DE NATIVOS QUE HAGAN EL TRABAJO SUCIO

Y EN LO EXTERNO POR MEDIO DE OTROS PAÍSES. SI HAY FRACASO, LA CULPA ES DE LOS NATIVOS O DE ESOS PAÍSES. INDUCIR A LOS ENEMIGOS A HACER LO QUE NOSOTROS QUISIÉRAMOS QUE HAGAN PARA QUE SE DESTRUYAN SOLOS. ELLO INCLUYE INCITARLOS A QUE ATAQUEN PRIMERO, AUNQUE ESA SEA PARA ELLOS UNA ABIERTA ESTRATEGIA DESFAVORABLE. APOYO AL ENEMIGO DÉBIL QUE LUCHA CONTRA EL FUERTE. LO CONSTITUYE ADOPTAR UNA POSICIÓN AISLADA MIENTRAS AMBOS SE DEBILITAN ENTRE SÍ. LO IDEAL ES HACER LA GUERRA, SIN QUE EL ENEMIGO SEPA QUE SE ENCUENTRA EN GUERRA CON NOSOTROS

6

NO EXISTEN LOS AMIGOS O ENEMIGOS PERMANENTES,

SINO LOS INTERESES PERMANENTES. LAS ALIANZAS SE CAMBIAN DE ACUERDO CON LA CONVENIENCIA DE CADA ÉPOCA. LAS LEALTADES RELIGIOSAS O IDEOLÓGICAS DEBEN CEDER ANTE LOSINTERESES ECONÓMICOS. QUIEN CONTROLA EL MAR CONTROLA EL COMERCIO Y QUIEN CONTROLA EL COMERCIO CONTROLA EL MUNDO, POR LO TANTO QUIEN CONTROLA EL MAR CONTROLA EL MUNDO. EL SEGUIMIENTO FIEL DE ESTA PREMISA CONVIRTIÓ A INGLATERRA EN UNA POTENCIA MARÍTIMA NO IMPORTA PERDER BATALLAS SINO GANAR GUERRAS ESTRATEGIA SIN TIEMPO Y DE APROXIMACIÓN INDIRECTA EN LA OBTENCIÓN DE LOS OBJETIVOS CONQUISTA Y CONTROL BÁSICO DE BUENOS AIRES, PARA DESIGNAR A ESTA CIUDAD COMO ENCLAVE FINANCIERO Y CABECERA DE PLAYA PARA EJERCITAR TODAS LAS POLÍTICAS DE DOMINACIÓN BRITÁNICA HACIA AMERICA DEL SUR.

7

ALGUNAS CONSIDERACIONES

El 12 DE AGOSTO DE 1806 UN EJÉRCITO DE CRIOLLOS, INDIOS Y NIÑOS DERROTÓ COMPLETAMENTE A LAS FUERZAS BRITÁNICAS QUE TUVIERON QUE CAPITULAR. ASÍ NACIÓ SILENCIADA POR LOS GOBIERNOS POSTERIORES EL EJÉRCITO ARGENTINO. NACIÓ CON UNA GRAN VICTORIA Y JUNTO AL PRIMER ACTO DE ÉPICA Y HEROÍSMO, QUE SE REGISTRO EN NUESTRA TIERRA, EN EL MISMO MOMENTO TUVO LUGAR TAMBIÉN EL PRIMER ACTO DE "GIGANTESTA CORRUPCIÓN".

8

AL FIRMARSE LA CAPITULACIÓN SE PERMITIÓ QUE LOS BUQUES

DE LOS INGLESES INVASORES REGRESAREN PERO SE OMITIÓ EXIGIRLES LA RESTITUCIÓN DEL TESORO DE LA REAL HACIENDA QUE HABÍAN ROBADO Y EMBARCADO EN EL NAVIO "NARCISUS". ESTE TESORO LLAMADO VULGARMENTE "TESORO DE SOBREMONTE", FUE PASEADO POR LAS CALLES DE LONDRES EN OCHO GRANDES CARROS, CADA UNO DE LOS CUALES TRANSPORTABA CINCO TONELADAS DE PESOS PLATA. EL EJÉRCITO Y EL PUEBLO DE BUENOS AIRES QUEDARON CUBIERTOS DE GLORIA Y DE VICTORIA, PERO LA REAL HACIENDA, ES DECIR EL FISCO, QUEDO AGOTADO, EXHAUSTO, SIN UN SOLO REAL. ALLÍ Y ASÍ COMENZÓ EL DÉFICIT FISCAL PERMANENTE DE NUESTRO PAÍS.

9

QUIEN MANEJA LA MONEDA MANEJA A UNA NACIÓN

PLAN DE PARA DEJAR SIN MONEDA A HISPANOAMÉRICA "UNA PROPUESTA PARA HUMILLAR A ESPAÑA" PRIMERA INVASIÓN INGLESA DEL 27 DE JUNIO AL 12 DE AGOSTO DE 1806 AL MANDO DEL ALMIRANTE WILLIAN CARR BERESFORD, SEGUNDA INVASIÓN INGLESA DEL 3 AL 5 DE JULIO DE 1807 AL MANDO DEL ALMIRANTE JOHN WITELOCKE.

10

SAQUEOS DE TESOROS: 1806 BUENOS AIRES ENTRE 5 Y OCHO TONELADAS DE ORO

1812 CASA DE LA MONEDA DE POTOSÍ, DONDE EL ESCAPE DEL DINERO SE HACE A TRAVÉS DEL BRASIL. SIN DATOS DE CIFRAS. 1820. TESORO REAL DE LA HACIENDA DE LIMA, CON ENVÍO DIRECTO A INGLATERRA, SIN DATOS DE CIFRAS. 1822 TESORO DE BOGOTÁ, COLOMBIA. 12 TONELADAS DE ORO POSTERIORMENTE LA HISTORIA DEL SAQUEO SE REPITE EN GUATEMALA Y MÉXICO. JUAN BAUSTISTA ALBERDI PUBLICA EN 1875 EN PARÍS: "ELEMENTOS ECONÓMICOS, CRITERIOS EMBRIONARIOS", DONDE CONSIGNA QUE LA DEUDA EXTERNA HISPANOAMERICANA ERA DE DE LIBRAS ESTERLINAS, LA CUAL ERA LA UNICA DEUDA EN ELMUNDO.

11

COLOCACIÓN DEL CAPITAL INGLÉS

EN LA AMÉRICA INDEPENDENTISTA CHILE CONTRATÓ UN MILLÓN DE LIBRAS ESTERLINAS EN 1822. COLOMBIA CONTRATÓ 2 MILLONES DE LIBRAS ESTERLINAS EN 1822 Y LIBRAS ESTERLINAS EN 1824. PERÚ LIBRAS EN 1822; LIBRAS EN 1824 Y EN 1825. BRASIL DE LIBRAS ESTERLINAS EN 1824; OTRO TANTO EN 1825 Y LIBRAS EN 1829. MÉJICO EN 1824 Y LA MISMA CANTIDAD DE LIBRAS ESTERLINAS EN 1825. GUATEMALA EN 1825 CONTRATÓ MÁS DE UN MILLÓN Y MEDIO DE LIBRAS ESTERLINAS. BUENOS AIRES, DE LIBRAS EN 1824.

12

SIENDO GOBERNADOR DE BUENOS AIRES MARTÍN RODRÍGUEZ,

EL 1° DE JULIO DE 1824, SIENDO GOBERNADOR DE BUENOS AIRES MARTÍN RODRÍGUEZ, MINISTRO DE HACIENDA MANUEL JOSÉ GARCÍA Y MINISTRO DE GOBIERNO BERNARDINO RIVADAVIA, SE FIRMÓ CON LA CASA BARING BROTHERS, UN EMPRÉSTITO POR DE LIBRAS ESTERLINAS, EQUIVALENTE A CINCO MILLONES DE PESOS FUERTES, PACTADA SU COLOCACIÓN EN LA PLAZA EUROPEA AL 70% DE SU VALOR NOMINAL, CONFORME AL MARCO LEGAL QUE AUTORIZABA ESTA OPERACIÓN FMANCIERA.- COMISIÓN DESIGNADA PARA REALIZAR LOS TRÁMITES DE OBTENCIÓN DEL EMPRÉSTITO: FÉLIX CASTRO, BRAULIO COSTA, MIGUEL RIGLOS, JUAN PABLO SÁENZ VALIENTE (2) Y JOHN PARISH ROBERTSON.-

Y JOHN PARISH ROBERTSON.-")

13

Sintesis del emprestito por £ 1. 000

Sintesis del emprestito por £ el monto a remitirse a Buenos Aires quedo reducido a según el siguiente detalle: £ valor nominal colocado por Baring al 85% llego a cotizar al 94%p/Barin £ valor real Menos £ Comisiones y gastos Baring Brothers £ Comision intermediarios (1) £ Valor colocacion para Prov.BsAs £ Intereses adelantados £ Amortizaciones de capital adelantadas £ Comision baring por serv. Adelantados £ 6,000 Gastos viaje a Europa de B.Rivadavia £ 7,000 Comision Parish Robertson £ Gastos Parish Robertson £ Capital a percibir por la Prov.de Bs.As.

£ Valor colocacion para Prov.BsAs £ Intereses adelantados £ Amortizaciones de capital adelantadas £ Comision baring por serv. Adelantados £ 6,000 Gastos viaje a Europa de B.Rivadavia £ 7,000 Comision Parish Robertson £ Gastos Parish Robertson £ Capital a percibir por la Prov.de Bs.As.")

14

¿CÓMO PERCIBIÓ EL GOBIERNO DE BUENOS AIRES

EL CAPITAL REMANENTE DEL EMPRÉSTITO? EXISTE CONTROVERSIA ACERCA DE CUÁL FUE EFECTIVAMENTE LA CANTIDAD EN ORO PERCIBIDA POR EL GOBIERNO;"... EL AHORA GOBERNADOR LAS HERAS RECLAMA EL ENVÍO DEL DINERO A BUENOS AIRES, QUE DEBÍA REALIZARSE EN LINGOTES DE ORO. PERO DESDE EL 2 DE JULIO LA BANCA INGLESA INFORMABA QUE "POR PRUDENCIA“ NO CONVENÍA MANDAR ORO A TANTA DISTANCIA ...“ (PACHO O'DONNELL);"... SÓLO LLEGARON AL RÍO DE LA PLATA LIBRAS EN ORO, Y EL RESTO EN LETRAS DE CAMBIO CONTRA COMERCIANTES INGLESES ...“(ALEJANDRO OLMOS GAONA).-

; ... SÓLO LLEGARON AL RÍO DE LA PLATA LIBRAS EN ORO, Y EL RESTO EN LETRAS DE CAMBIO CONTRA. COMERCIANTES INGLESES ... (ALEJANDRO OLMOS GAONA).-")

15

EMISIONES MONEDA CORRIENTE 1822-26 BCO BSAS. 2.694.856

EVOLUCIÓN HISTÓRICA DE LA DEUDA EXTERNA PRIMER EMPRÉSTITO 1824 (MINISTRO DE HACIENDA: BERNARDINO RIVADAVIA), LIBRAS ESTERLINAS (BARING BROTHERS), EQUIVALENTE 5 MILLONES DE PESOS FUERTES. SÓLO LLEGARON LIBRAS EN ORO. EMISIONES MONEDA CORRIENTE BCO BSAS BCO NACIONAL CASA DE LA MONEDA LEY 11 DE MARZO LEY 8 DE DIC LEY 12 DE SET.DE LEY 28 DE MARZO DE LEY 16 DE ENERO DE LEY 16/01/1952 DE1952 DTO3/4/ DTO.31/07 Y 1/09/

, LIBRAS ESTERLINAS (BARING BROTHERS), EQUIVALENTE 5 MILLONES DE PESOS FUERTES. SÓLO LLEGARON LIBRAS EN ORO. EMISIONES MONEDA CORRIENTE BCO BSAS BCO NACIONAL CASA DE LA MONEDA. LEY 11 DE MARZO LEY 8 DE DIC LEY 12 DE SET.DE LEY 28 DE MARZO DE LEY 16 DE ENERO DE LEY 16/01/1952 DE1952 DTO3/4/ DTO.31/07 Y 1/09/")

16

EMISIONES MONEDA CORRIENTE

( ) EN CIRC. LEY 5 DE ENERO DE 1853 LEY 23 DE MARZO DE 1853 LEY 8 DE ABRIL DE 1853 LEY 17 DE MAYO DE 1853 LEY 22 DE MAYO DE 1853 BANCO/ C. DMONEDA LEY16 DE JULIO DE 1859 LEY 11 DE OCT.DE 1859 LEY 23 DE NOV.1859 LEY 27 JUNIO 1861 LEY 4 SET.1861 TOT.EMITIDO P MONEDA CTE. COBRE TOTAL EMITIDO AMORTIZADO DE 1836/ DE 1854/ LEY COLOC 1880/1892-C.PELLEGRINI EMPREST. PESOS ORO DEUDA EXT ML

EN CIRC. LEY 5 DE ENERO DE LEY 23 DE MARZO DE LEY 8 DE ABRIL DE LEY 17 DE MAYO DE LEY 22 DE MAYO DE BANCO/ C. DMONEDA. LEY16 DE JULIO DE LEY 11 DE OCT.DE LEY 23 DE NOV LEY 27 JUNIO LEY 4 SET TOT.EMITIDO P MONEDA CTE. COBRE. TOTAL EMITIDO. AMORTIZADO. DE 1836/ DE 1854/ LEY 1871 COLOC /1892-C.PELLEGRINI EMPREST PESOS ORO. DEUDA EXT ML.")

17

Conversión Hard Dollars 1889 12.314.433,60

Deuda Externa, circulación calculada al 31 de diciembre de 1900 Empréstitos (en pesos oro) Inglés de ,00 Ley 1043 de ,00 Ley 1231 de ,00 Obras Públicas, Ley 1735 de ,00 Ley 1916, de ,00 Ley 1968 de ,00 Ley 1934 de ,00 Ley 2292 de ,40 Conversión Hard Dollars ,60 Leyes octubre 1885/ ,00 Ley 30/10/ ,20 Puerto Bs. As. 1882/ ,00 Ley 2796 de ,00

Inglés de ,00. Ley 1043 de ,00. Ley 1231 de ,00. Obras Públicas, Ley 1735 de ,00. Ley 1916, de ,00. Ley 1968 de ,00. Ley 1934 de ,00. Ley 2292 de ,40. Conversión Hard Dollars ,60. Leyes octubre 1885/ ,00. Ley 30/10/ ,20. Puerto Bs. As. 1882/ ,00. Ley 2796 de ,00.")

18

Ley 2770 de ,20 Ley 3350 de ,00 Ley 3760 de ,00 Ley 3655 de ,70 Ley 3750 de ,98 Leyes 8/8/96 y 28/9/ ,00 Prov. de Santa Fe ,44 Prov. de Entre Ríos ,00 Prov. de Córd ,00 Prov. Corrientes y San Luis ,75 Prov. San Juan ,00 Prov. Catamarca ,00 Prov. de Mendoza ,00 Prov. de Tucumán ,00 Prov. de Santa Fe ,00 Total Deuda Externa (Pesos Oro) ,87 En Libras Esterlinas (cambio $5 x 1L.E ,00

,87. En Libras Esterlinas (cambio $5 x 1L.E ,00.")

19

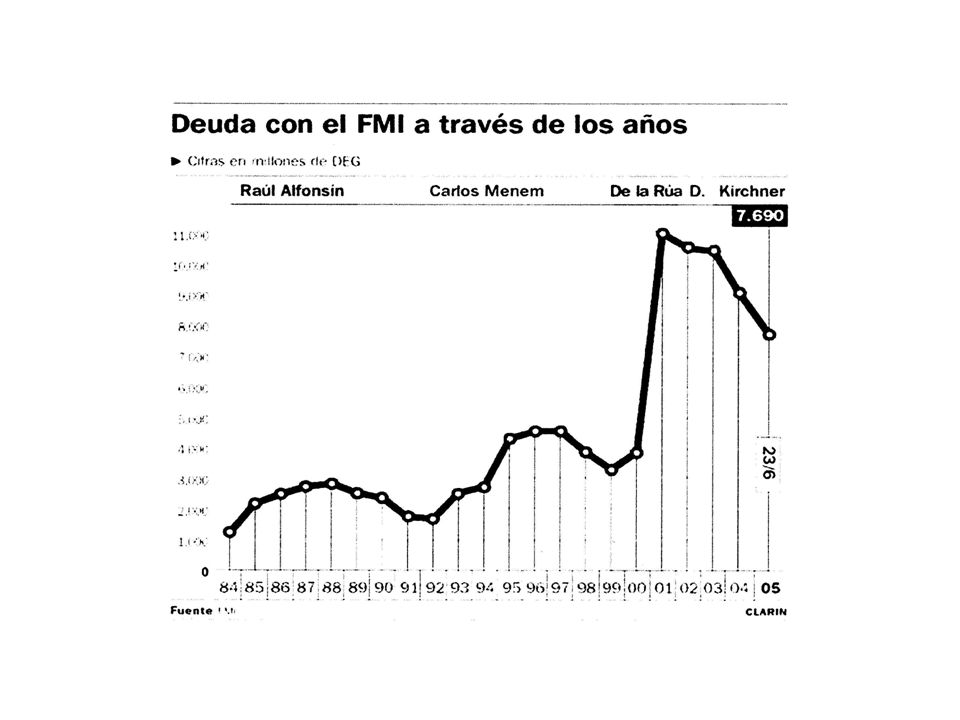

PERÍODO 1900 a 1916 GOBIERNO GRAL. ROCA: EMPRÉSTITOS POR LIBRAS ESTERLINAS DE AFINES DE 1904 LA DEUDA LLEGARÍA A LIBRAS ESTERLINAS ENTRE 1906 V 1910 (PRESIDENCIA DE QUINTANA Y F. ALCORTA): DE LIBRAS ESTERLINAS (R. SÁENZ PEÑA, VICTORINO DE LA PLAZA) EMPRÉSTITOS POR L. E EL SALDO ASCENDERÍA A LIBRAS ESTERLINAS PERIODO 1916 A 1930 GOBIERNO DE H. YRIGOYEN: NO CONTRATA EMPRÉSTITOS – CANCELA DEUDA POR LIBRAS AFINES DE 1922 EL TOTAL DE LA DEUDA SERÍA DE LIBRAS ESTERLINAS GOBIERNO DE MARCELO TORCUATO DE ALVEAR: EMPRÉSTITOS POR 62 MILLONES DE LIBRAS ESTERLINAS 2DO. GOBIERNO DE YRIGOYEN: NO CONTRATA EMPRÉSTITOS - AMORTIZÓ DE LIBRAS LA DEUDA LLEGABA A 135 MILLONES DE LIBRAS ESTERLINAS

: DE LIBRAS ESTERLINAS (R. SÁENZ PEÑA, VICTORINO DE LA PLAZA) EMPRÉSTITOS POR L. E EL SALDO ASCENDERÍA A LIBRAS ESTERLINAS PERIODO 1916 A GOBIERNO DE H. YRIGOYEN: NO CONTRATA EMPRÉSTITOS – CANCELA DEUDA POR LIBRAS AFINES DE 1922 EL TOTAL DE LA DEUDA. SERÍA DE LIBRAS ESTERLINAS GOBIERNO DE MARCELO TORCUATO DE ALVEAR: EMPRÉSTITOS POR 62 MILLONES DE LIBRAS ESTERLINAS. 2DO. GOBIERNO DE YRIGOYEN: NO CONTRATA EMPRÉSTITOS - AMORTIZÓ DE LIBRAS. LA DEUDA LLEGABA A 135 MILLONES DE LIBRAS ESTERLINAS.")

20

PERÍODO 1930 A 1945 TOMA EMPRÉSTITOS POR 16,950.000 LIBRAS ESTERLINAS

EL TOTAL DE LA DEUDA A ESE MOMENTO ERA DE LIBRAS 1933: TRATADO ROCA-RUNCIMAN: NUEVOS EMPRÉSTITOS 1935:RENUNCIA FEDERICO PINEDO COMO MINISTRO DE HACIENDA, HABIÉNDOSE TOMANDO EMPRÉSTITOS POR EL VALOR DE LIBRAS ESTERLINAS. SE REPATRÍA Y AMORTIZA DEUDA POR 19 MILLONES DE LIBRAS ESTERLINAS SALDO DE LA DEUDA DE LIBRAS ESTERLINAS A 1938: REPATRIACIÓN Y AMORTIZACIÓN DE DEUDA POR DE LIBRAS ESTERLINAS EL SALDO A ESA FECHA ES DE APROXIMADAMENTE LIBRAS 1939: NO SE PRODUJERON ALTERACIONES

21

1940 A 1943: SE REPATRIÓ DEUDA POR LIBRAS ESTERLINAS

Y SE AMORTIZÓ LA MISMA POR 8 MILLONES DE LIBRAS ESTERLINAS. EL SALDO ERA DE LIBRAS , PASANDO A TRANSFORMARSE EN U$S 1944 Y 1945: REPATRIACIÓN Y AMORTIZACIÓN POR UN TOTAL DE U$S A FIN DE ESE PERÍODO LA DEUDA ERA APROXIMADAMENTE DE U$S 1945: ARGENTINA ACREEDORA DE EEUU E INGLATERRA COMO CONSECUENCIA DE LA 2DA. GUERRA MUNDIAL 1946: LA DEUDA DE DICHOS PAÍSES HACIA LA ARGENTINA ERA DE DOS MIL Y TRES MIL MILLONES DE DÓLARES LO QUE EQUIVALÍA A MILLONES DE DÓLARES DE 1983, ES DECIR EL TOTAL DE LA DEUDA ARGENTINA DE ESTA FECHA. 1947: GOBIERNO DEL GRAL. PERÓN – CANCELACIÓN DE LA DEUDA EXTERNA – OBTENCIÓN DE PESOS EN VEZ DE ORO.

22

1958 A 1963:PRESIDENCIAS DE FRONDIZI Y GUIDO.

PERÍODO 1955 A 1976 1958 A 1963:PRESIDENCIAS DE FRONDIZI Y GUIDO. TOMA DE EMPRÉSTITOS QUE ASCIENDEN A U$S MILLONES. GUIDO NOMBRA A FEDERICO PINEDO EN ECONOMÍA. SE DEVALÚA EL PESO RESPECTO DEL DÓLAR DE 82 A 120. EL ENDEUDAMIENTO CRECE A U$S MILLONES PERÍODO 1963 A 1966: GOBIERNO DE ILLIA. REDUCCIÓN DE DEUDA POR U$S 338 MILLONES. LA DEUDA ENTONCES ALCANZABA LA SUMA DE U$S MILLONES PERÍODO 1966 A 1973: GOBIERNO MILITAR. GENERALES ONGANÍA, LEVINGSTON Y LANUSSE. LA DEUDA ENTRE PUBLICA Y PRIVADA ASCIENDA A U$S MILLONES PERÍODO 1973 A 1976: PRESIDENCIAS DE CÁMPORA, LASTIRI, PERÓN Y MARTÍNEZ DE PERÓN. NO SE CONTRAE DEUDA EXTERNA ENTRE 1973/74. SE DISMINUYE LA MISMA EN U$S 221 MILLONES. A FINES DE 1975 LA DEUDA ARGENTINA SERÍA DE U$S 7.875,1 MILLONES (51% ES PÚBLICA Y 49% PRIVADA)

")

23

PERÍODO DEL PROCESO MILITAR DEL 24 DE MARZO DE 1976 A 1983

ES AQUÍ DONDE LA DEUDA EXTERNA ARGENTINA CRECE DE U$S (1975) A U$S MILLONES. PERIODO 1984 A 1988;GOBIERNO DE RAÚL ALFONSÍN. LA DEUDA SE INCREMENTA EN MILLONES DE DÓLARES ESTADO-UNIDENSES. PERÍODO 1989 A 1999;GOBIERNO DE CARLOS MENEM. LA DEUDA SE INCREMENTA EN MILLONES DE DÓLARES ESTADO-UNIDENSES. PERÍODO 1999 A 2001:GOBIERNO DE FERNANDO DE LA RÚA. LA DEUDA SE INCREMENTA APROXIMADAMENTE EN MILLONES DE DÓLARES ESTADO-UNIDENSES. CUANDO ABANDONA EL PODER LA DEUDA EXTERNA ERA DE MILLONES DE DÓLARES. PERÍODO 2002 A 2003:GOBIERNO DE EDUARDO DUHALDE (PROVISORIO). LA DEUDA SE INCREMENTA EN MILLONES DE DÓLARES ESTADOUNIDENSES. CALCULÁNDOSE QUE LA DEUDA EXTERNA PASO A ASCENDER A LA SUMA DE U$S MILLONES

A U$S MILLONES. PERIODO 1984 A 1988;GOBIERNO DE RAÚL ALFONSÍN. LA DEUDA SE INCREMENTA EN MILLONES DE DÓLARES ESTADO-UNIDENSES. PERÍODO 1989 A 1999;GOBIERNO DE CARLOS MENEM. LA DEUDA SE INCREMENTA EN MILLONES DE DÓLARES ESTADO-UNIDENSES. PERÍODO 1999 A 2001:GOBIERNO DE FERNANDO DE LA RÚA. LA DEUDA SE INCREMENTA APROXIMADAMENTE EN MILLONES DE DÓLARES ESTADO-UNIDENSES. CUANDO ABANDONA EL PODER LA DEUDA EXTERNA ERA DE MILLONES DE DÓLARES. PERÍODO 2002 A 2003:GOBIERNO DE EDUARDO DUHALDE (PROVISORIO). LA DEUDA SE INCREMENTA EN MILLONES DE DÓLARES ESTADOUNIDENSES. CALCULÁNDOSE QUE LA DEUDA EXTERNA PASO A ASCENDER A LA SUMA DE U$S MILLONES.")

24

SECRETARIA DE FINANZAS DEUDA DEL SECTOR PUBLICO NACIONAL POR INSTRUMENTO Y POR TIPO DE PLAZOCON INTERESES CAPITALIZADOS SOBRE LA DEUDA A REESTRUCTURAR DISCRIMINADOS A PARTIR DE DICIEMBRE DE 2001 Datos al 31/12/04 MILES DE U%S MILES DE $ Saldo Bruto Saldo Neto (*) |[ Saldo Bruto J Saldo Neto (*1 I- TOTAL DEUDA PUBLICA ( H + III + IV) II- SUB-TOTAL DEUDA A VENCER (**) MEDIANO Y LARGO PLAZO ,306 TÍTULOS PÚBLICOS - Moneda nacional 28.573,725 , - Moneda extranjera ,950 i PRESTAMOS PRESTAMOS GARANTIZADOS ) ORGANISMOS INTERNACIONALES 89.611,327 -FMI ,822 -BIRF -BID 26.501,586 - FONPLATA 38.404 114,406 -FIDA 2.485 7.403 ORGANISMOS OFICIALES J

|[ Saldo Bruto J Saldo Neto (*1. I- TOTAL DEUDA PUBLICA ( H + III + IV) II- SUB-TOTAL DEUDA A VENCER (**) MEDIANO Y LARGO PLAZO ,306. TÍTULOS PÚBLICOS Moneda nacional , , - Moneda extranjera ,950. i. PRESTAMOS PRESTAMOS GARANTIZADOS ) ORGANISMOS INTERNACIONALES ,327. -FMI ,822. -BIRF BID , FONPLATA ,406. -FIDA ORGANISMOS OFICIALES J.")

25

- Club de París 4.869,450 - Otros bilaterales DEUDA GARANTIZADA - DECRETO 1579/02 (BOGAR) BANCA COMERCIAL 1, 1, ! i OTROS ACREEDORES CORTO PLAZO ! ADELANTOS TRANSITORIOS BCRA 1 III- SUB-TOTAL ATRASOS

BANCA COMERCIAL , , ! i. OTROS ACREEDORES CORTO PLAZO ! ADELANTOS TRANSITORIOS BCRA III- SUB-TOTAL ATRASOS")

26

IV- SUB-TOTAL INTERESES CAPITALIZADOS (***) 6.163.550 18.361.215

INTERÉS 44.23!, 429 IV- SUB-TOTAL INTERESES CAPITALIZADOS (***) 18, ¡i ;: ACTIVOS FINANCIEROS POR BODEN (****) ( ) ( )! GARANTÍAS PLAN BRADY ( ) ( ) j ACTIVOS POR PROVINCIAS ( ) ( ) 1 (*) Saldos netos de activos financieros. (**) Saldo de la deuda pública que excluye atrasos. (***) Intereses capitalizados desde diciembre de 2001 de los bonos elegibles a reestructurar. (****) Garantías en proceso de constitución.

, ¡i. ;: ACTIVOS FINANCIEROS POR BODEN (****) ( ) ( )! GARANTÍAS PLAN BRADY. ( ) ( ) j. ACTIVOS POR PROVINCIAS. ( ) ( ) 1. (*) Saldos netos de activos financieros. (**) Saldo de la deuda pública que excluye atrasos. (***) Intereses capitalizados desde diciembre de 2001 de los bonos elegibles a reestructurar. (****) Garantías en proceso de constitución.")

29

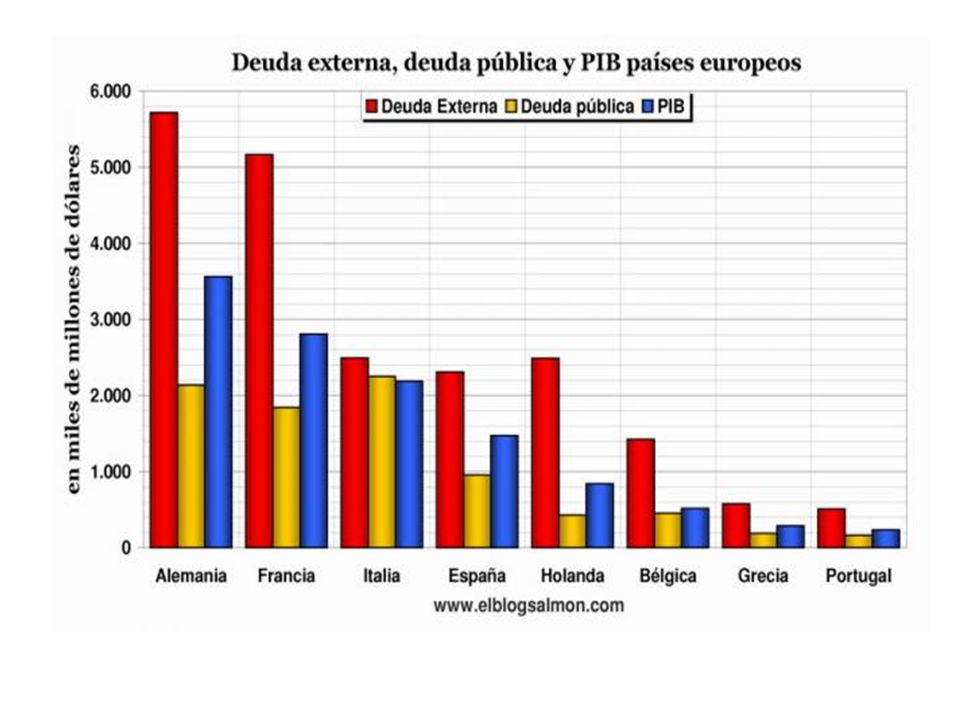

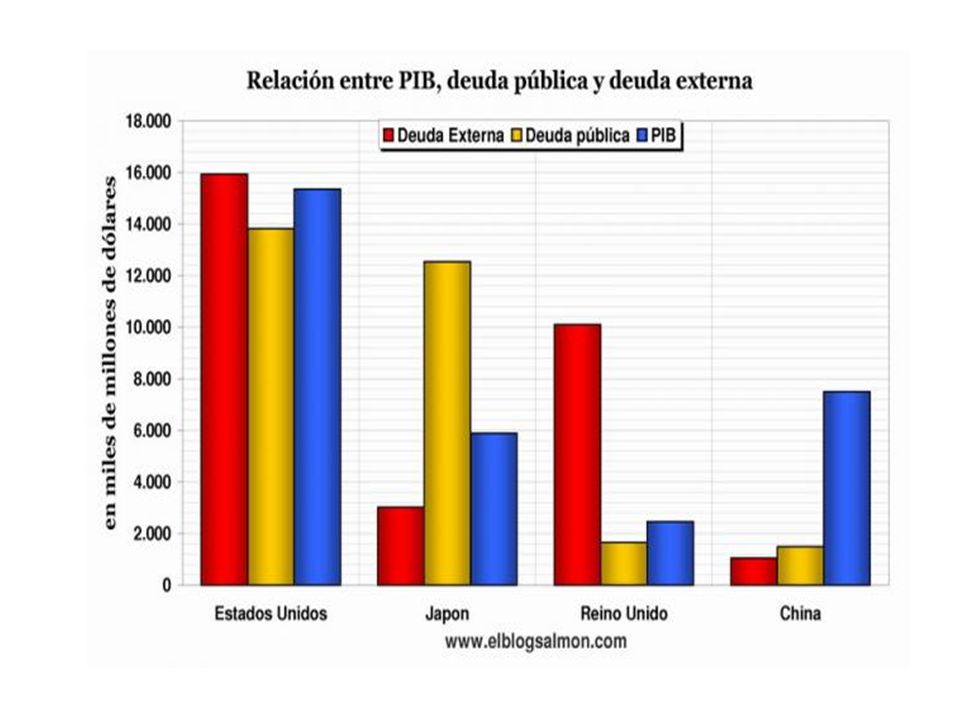

DEUDA EMITIDA EN PESOS En millones de dolares

35

Gobierno obtuvo los u$s 500 millones que buscaba. Pagó 8,36%.

Confusión en anuncio del uso del título afectó cotizaciones. 1 Exitoso pero caro el bono de regreso del país a mercados Volvió la Argentina a los mercados al buscar y obtener u$s 500 millones de financian) iento. Hasta ahora, todo crédito que el país requería se efectuaba a través de un poco transparente mecanismo en el que Venezuela compraba BODEN a lo que decían -pero nunca se detallaba o informaba- «precios de mercado». Por ello lo importante de ayer de volver a funcionar como un país normal que cada vez que necesita fondos para afrontar pagos especiales emite un título de deuda. Sin embargo, no tuvo toda la fortuna necesaria como para pagar una tasa menor que 8% anual como se esperaba. Desde hace 48 horas los mercados frenaron el alza. Pero a ello se sumó la confusión sobre una eventual restricción para inversores del exterior acerca del uso de los títulos públicos para poder luego sacar los dólares del país. Conclusión: se terminó pagando una tasa de 8,36% anual. Es un costo elevado, sin dudas, en línea con lo que está rindiendo la deuda argentina en general. Lo positivo es que se mantuvo la emisión y se lanzaron los nuevos BONAR V, aun dentro de ese contexto reinante. Seria de esperar que se mantenga esta política de financian!iento en mercados y sin la participación disfrazada de la banca oficial, como otras veces ocurrió, pero no ayer al menos.

iento. Hasta ahora, todo crédito que el país requería se efectuaba a través de un poco transparente mecanismo en el que. Venezuela compraba BODEN a lo que decían -pero nunca se detallaba o informaba- «precios de mercado». Por ello lo importante de ayer de volver a funcionar como un país normal que cada vez que necesita fondos. para afrontar pagos especiales emite un título de deuda. Sin embargo, no tuvo toda la fortuna necesaria. como para pagar una tasa menor que 8% anual como se esperaba. Desde hace 48 horas los mercados. frenaron el alza. Pero a ello se sumó la confusión sobre una eventual restricción para inversores del exterior. acerca del uso de los títulos públicos para poder luego sacar los dólares del país. Conclusión: se terminó pagando una tasa de 8,36% anual. Es un costo elevado, sin dudas, en línea con lo que está rindiendo la deuda argentina en general. Lo positivo es que se mantuvo la emisión y se lanzaron los nuevos BONAR V, aun dentro de ese contexto reinante. Seria de esperar que se mantenga esta política de financian!iento en mercados y. sin la participación disfrazada de la banca oficial, como otras veces ocurrió, pero no ayer al menos.")

36

QUIENES COMPRARON BONAR V

u$s valor nominal • Banco Morgan • Deutsche Bank • Cltlbank • Merrill Lynch Argentina • HSBC • Banco Río • Banco Nación • BBVA Banco Francés • BankBoston • Macro-Bansud • Agentes y sociedades de Bolsa • Banco Patagoma • Banco de Galicia EL RESULTADO Precio de corte $ Valor Nom adj $ Tramo competit $ Tramo no comp $ Valor efectivo $ Cantidad de ofertas Cantidad de ofertas aceptadas Finalmente, la Argentina debió pagar una tasa de interés más alta, de 8,36% anual, para obte ner u$s 500 millones con la emisión del nuevo BONAR V. La performance negativa del mercado local jugó en contra y en ello tuvo cierto impacto un comunicado emitido por el Banco Central sobre el control al ingreso y egreso del país de divisas (aludiendo a la compra en el exterior y venta en la plaza local simultáneas de títulos públicos, conocida en la jerga como «contado con liquidación»). Resulta importante, al analizar los resultados de lalicitación del BONAR V, ver quiénes fueron compradores, locales o extranjeros, o si huboparticipación de la banca oficial.Concretamente, inversores del exterior temieron por la posibilidad de no poder sacar del país dólares bajo ese mecanismo. Por ello, el retroceso, por ejemplo, en el Par y el Discount en pesos de 1,7% y 1,2%, respectivamente. Poco después del mediodía se conoció una aclaración de la entidad monetaria, pero el nerviosismo desde el exterior no cedió del todo. Seguramente lo hará en los próximos días, más cuando ese 8,36% de rendimiento del BONAR V lo hace atractivo en función de lo que pagan países como Brasil, Venezuela y México.Con todas las ofertas recibidas por el BONAR V, en el Ministerio de Economía y en medio del malestar reinante por cuanto sucedía se tomó la decisión de seguir adelante con la licitación. Si se hubiera querido mantener la tasa de 7,80 por ciento anual prevista para el nuevo BONAR V, sólo se hubieran captado u$s 147 millones. • 67

. Resulta importante, al analizar los resultados de lalicitación del BONAR V, ver quiénes fueron compradores, locales o extranjeros, o si huboparticipación de la banca oficial.Concretamente, inversores del exterior temieron por la posibilidad de no poder sacar del país dólares bajo ese mecanismo. Por ello, el retroceso, por ejemplo, en el Par y el Discount en pesos de 1,7% y 1,2%, respectivamente. Poco después del mediodía se conoció una aclaración de la entidad monetaria, pero el nerviosismo desde el exterior no cedió del todo. Seguramente lo hará en los próximos días, más cuando ese 8,36% de rendimiento del BONAR V lo hace atractivo en función de lo que pagan países como Brasil, Venezuela y México.Con todas las ofertas recibidas por el BONAR V, en el Ministerio de Economía y en medio del malestar reinante por cuanto sucedía se tomó la decisión de seguir adelante con la licitación. Si se hubiera querido mantener la tasa de 7,80 por ciento anual prevista para el nuevo BONAR V, sólo se hubieran captado u$s 147 millones • 67.")

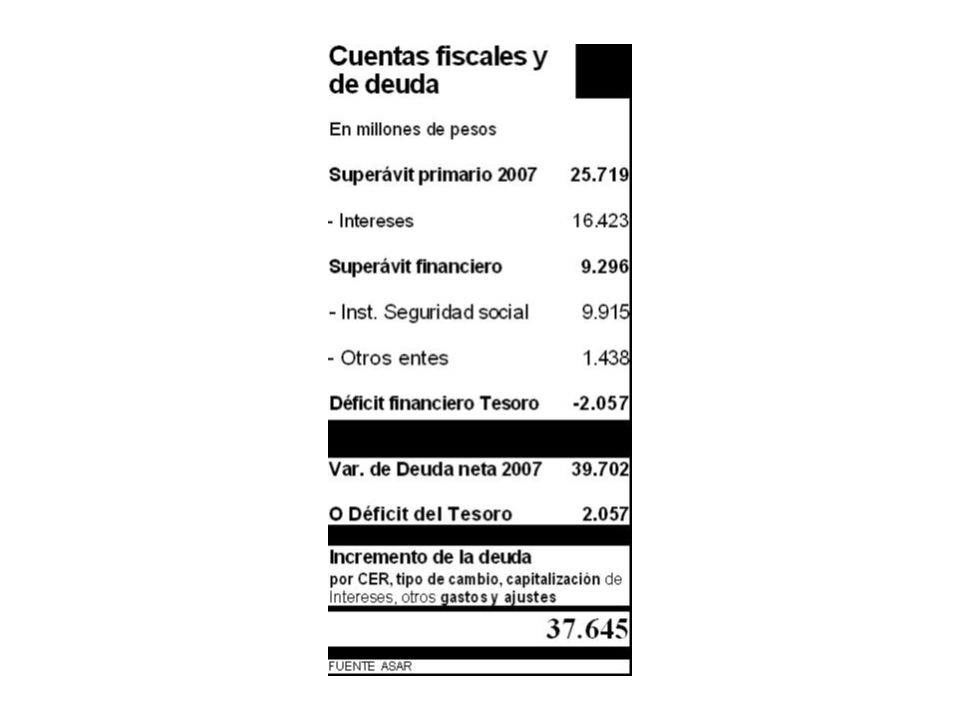

40

La deuda pública del país entre diciembre de 2005 y marzo de pasó de a millones de dólares. Y esto teniendo en cuenta que en el 2006 se cancelaron millones con el FMI, cancelación que sin necesidad se hizo por adelantado. La estrategia oficial del desendeudamiento partía del supuesto que con este pago se compraba independencia frente al Fondo, sin embargo las trabas que este organismo está poniendo para concretar los acuerdos con el Club de París son apenas una indicación en sentido contrario. ¿Cómo se explica el crecimiento de la deuda? Hay que tener en cuenta que el 41% de ese total esta emitida en pesos ajustable por CER (Coeficiente de Estabilización y Referencia) que implica no menos de millones al año que se incorporan al capital adeudado

que implica no menos de millones al año que se incorporan al capital adeudado.")

41

Esto calculado según los datos de inflación "retokados" por el Indec (Instituto Nacional de Estadística y Censos); si se calcularan en base a la inflación real otros serían los números. Piénsese que la inflación real está estimada en el triple de la oficial. Según estos cálculos la relación del endeudamiento público respecto del PBI (estimado en millones de dólares para 2007) sería del 69% en el primer caso y del 76% en el segundo. Los pagos anuales (capital más intereses) estarían ya en el orden del 10% del PBI.

sería del 69% en el primer caso y del 76% en el segundo. Los pagos anuales (capital más intereses) estarían ya en el orden del 10% del PBI.")

42

Asciende a más de 150 MIL MILLONES DE DÓLARES, que equivalen a que cada niño argentino que nace debe dólares, que cada argentino debería pagar 28 dólares mensuales durante toda la vida solo por los intereses, que cada familia tipo argentina debe dólares. Equivale también a un año de toda la producción y el trabajo de todos los argentinos y a ocho años de todas las exportaciones argentinas. Mario Cafiero.

45

Fecha stock de deuda % PBI Dic. 2001 U$S 144.222 53,7

Junio U$S ,7 Comparando estos datos podemos decir que nos encontramos en peor situación después de haber realizados los pagos y de haber realizado una quita monumental en 2005, la deuda creció tres puntos porcentuales sobre el PBI. Fuente: La Nación 15 de diciembre 2009 Roberto Cachanosky y Eduardo Lucita

46

Según cifras oficiales del Ministerio de Economía, la Deuda Pública al es de Millones de Dólares (MD), a los que hay que agregarle MD mas por la Deuda no presentada al Canje del 2005: en total, MD. Más del 60 % de esta deuda está contraída en Moneda Extranjera.

47

Cabe aclarar que este monto de 173 mil MD es la Deuda en cabeza del Estado Central. No están incluidas aquí: la Deuda cuasi-fiscal del Banco Central (BCRA), a través de LEBAC y NOBAC, que suman el equivalente de MD, (194mMD) b) la Deuda Consolidada de las Provincias (que, lo mismo que la Nación, no incluye el cómputo de la Deuda Flotante) y que totaliza unos MD (221mMD) ( Millones de Pesos-M$), si bien las 2/3 partes están contraídas con el Estado Central,

, a través de LEBAC y NOBAC, que suman el equivalente de MD, (194mMD) b) la Deuda Consolidada de las Provincias (que, lo mismo que la Nación, no incluye el cómputo de la Deuda Flotante) y que totaliza unos MD (221mMD) ( Millones de Pesos-M$), si bien las 2/3 partes están contraídas con el Estado Central,")

48

c) las Deudas de los Municipios, sobre las que no hay datos, d) las Deudas de Organismos Nacionales, Empresas del Estado y Fondos Fiduciarios, sobre las que tampoco hay datos, ni: e) la Deuda Contingente por Juicios contra el Estado, que normalmente no se considera a los efectos del cálculo de Pasivos Públicos.

las Deudas de los Municipios, sobre las que no hay datos, d) las Deudas de Organismos Nacionales, Empresas del Estado y Fondos Fiduciarios, sobre las que tampoco hay datos, ni: e) la Deuda Contingente por Juicios contra el Estado, que normalmente no se considera a los efectos del cálculo de Pasivos Públicos.")

49

Además, debe tenerse presente que existe Deuda no Registrada por el Gobierno, que está dada fundamentalmente por el monto de los Intereses a Capitalizar, los ajustes de la Deuda en Pesos indexada por CER, el pago de los Cupones ligados al Producto Bruto (ULPBI) y el valor de mercado de dichos cupones, para el caso de rescate. La Deuda estaría aumentando así, por estos conceptos, entre y MD por año inercialmente. Fuente información Giuliano Héctor art. La trampa del desendeudamiento Público Fundación Buenos Aires XXI

50

En todo tipo de países, la deuda es la forma en que se expresa en la superficie económica la acumulación de errores en el campo fiscal, cambiario y monetario, derivados a su vez de las deformaciones estructurales. Por cualquiera de las vías de política económica, los errores cometidos, terminan expresados, ya se en niveles insostenibles de deuda o bien en situaciones inflacionarias incontenibles

51

En ese punto, o bien se imponen severas correcciones, o bien el ajuste lo realiza la propia economía. El auto-ajuste se produce cuando desde el Estado no se intentan correcciones. En esas condiciones, los agentes económicos adoptan medidas individuales de defensa cuya agregación macroeconómica terminan por convertirse en un ajuste brutal y cuya nota característica serán sus efectos regresivos respecto a la distribución del ingreso . El costo social de ese ajuste terminará recayendo sobre los segmentos más vulnerables de la sociedad.

52

Debido a los riesgos del endeudamiento, hace ya dos décadas que los países de la Unión Europea se habían auto-impuesto, como límite máximo una deuda equivalente al 60% del PBI. Quien transponía ese límite quedaba fuera del proceso de integración. La realidad actual señala que: “El mayor obstáculo al crecimiento en los próximos años será sin duda el inmenso legado de la deuda pública, que alcanza ahora en promedio 110 % del PBI en los países desarrollados, es decir casi en niveles de tiempos de guerra”, advirtió en Tokio, frente a representantes de los Estados miembros del Fondo Monetario Internacional (FMI), la directora gerente de ese organismo, Christine Lagarde.” (Página 12; ).

, la directora gerente de ese organismo, Christine Lagarde. (Página 12; ).")

53

El economista Roberto Frenkel, actualmente lo resume de la siguiente forma:

“En primer lugar, se establece una fijación del tipo de cambio nominal, como la convertibilidad o la “tablita” de Martínez de Hoz, y se desregulan los flujos financieros. Ello induce la entrada de capitales y el endeudamiento externo, estimula la demanda interna y de importaciones y genera un aumento en los costos, que debilita las exportaciones. Se genera un déficit en cuenta corriente por el desbalance comercial y la carga de los intereses de deuda, comienzan los incumplimientos y la salida de capitales. Luego, la crisis financiera y cambiaria.” (En Mesa Redonda UBA –Agosto “La crisis de la deuda y su resolución”-Página )

")

54

En los ’80 el problema se agravó por el aumento de la tasa de interés internacional a partir de la política económica estadounidense y la caída en el precio de los commodities. Esto, junto al default de México en 1982 y la Guerra del Atlántico Sur, provocó un reflujo de capitales y generaron una crisis de deuda en toda América Latina, y en particular en Argentina. Las manipulaciones desde el Estado, a inicios de los ’80 agravaron el problema. Mediante operaciones de pases (swaps) y seguros de cambio, se trasladó, el grueso de la deuda privada, a deuda pública. La deuda pública que al Golpe de Estado de 1976 representaba un 13,8% del PBI, cuando asumió el gobierno democrático a fines de 1983 ya estaba en un nivel del 46,6% del PBI (ambas estimaciones del FMI).

y seguros de cambio, se trasladó, el grueso de la deuda privada, a deuda pública. La deuda pública que al Golpe de Estado de 1976 representaba un. 13,8% del PBI, cuando asumió el gobierno democrático a fines de 1983 ya estaba en un nivel del 46,6% del PBI (ambas estimaciones del FMI).")

55

Argentina y el resto de países de América Latina recién salieron de la situación de default cuando EE.UU. ejecuta el plan Brady a inicios de los´90. Esto significó cambios institucionales muy profundos. Por un lado, gobiernos democráticos estaban produciendo una novación de deuda. De esta manera, reconocían el endeudamiento “non sancto” (en Argentina: la carrera armamentista, la fuga de divisas, etc.) realizado por un gobierno dictatorial. Ya no era posible una declaración de “deuda odiosa” reconocida por los tribunales internacionales, y propiciada por el mismo EE.UU. en el caso de Irak.

realizado por un gobierno dictatorial. Ya no era posible una declaración de deuda odiosa reconocida por los tribunales internacionales, y propiciada por el mismo EE.UU. en el caso de Irak.")

56

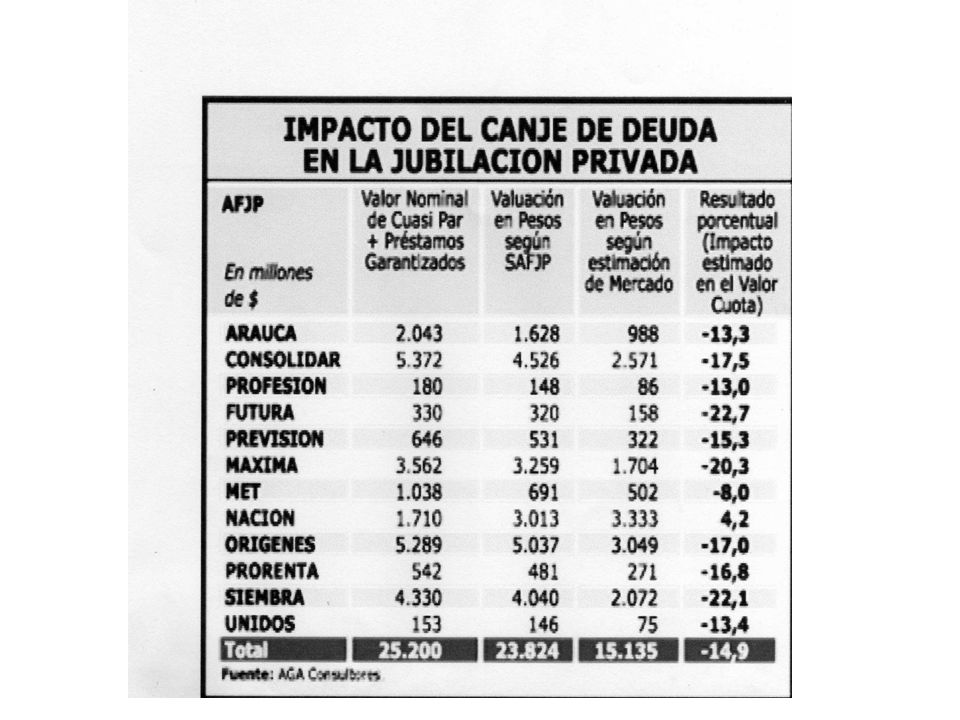

Por el otro, se reemplazaban títulos de deuda nominativos que sólo podían circular entre bancos internacionales por bonos al portador que podían ser vendidos al resto del mercado y pagar privatizaciones de empresas públicas (realizadas por entonces en gran escala) por su valor nominal, es decir, sin pérdida alguna para los bancos tenedores. En 1991, a partir de la convertibilidad, el endeudamiento cobra un nuevo impulso. En ese caso el combustible fue el déficit fiscal y de la cuenta corriente del balance de pagos que era cubierto mediante crédito externo. Y la problemática fiscal fue originada básicamente por la privatización parcial del sistema previsional a través del sistema de las AFJP

57

El FMI lo explica así: “[. . .] se permitió que el sistema público coexistiera con un sistema privado financiado. No solo se retiraron del sistema público los aportes de quienes decidieron pasarse al sistema privado, sino que también se redujeron progresivamente las contribuciones y aportes patronales a la seguridad social a fin de recortar los costos laborales y aumentar la competitividad. Al mismo tiempo, se crearon nuevos pasivos cuando el sistema federal asumió las obligaciones de algunos de los sistemas provinciales en quiebra. Tanto la pérdida anual de ingresos causada por la disminución de los aportes al sistema de reparto como la acumulación de pasivos provocada por la toma de los sistemas provinciales se financiaron con deuda, lo que contribuyó a exacerbar el creciente desequilibrio fiscal. [. . .] Es por eso que Kotlikoff (2001) ha comparado la privatización financiada con deuda a un truco de magia

![El FMI lo explica así: [. . .] se permitió que el sistema público coexistiera con un sistema privado financiado.](http://slideplayer.es/slide/3599436/12/images/57/El+FMI+lo+explica+as%C3%AD%3A+%5B.+.+.%5D+se+permiti%C3%B3+que+el+sistema+p%C3%BAblico+coexistiera+con+un+sistema+privado+financiado..jpg "No solo se retiraron del sistema público los aportes de quienes decidieron pasarse al sistema privado, sino que también se redujeron progresivamente las contribuciones y aportes patronales a la seguridad social a fin de recortar los costos laborales y aumentar la competitividad. Al mismo tiempo, se crearon nuevos pasivos cuando el sistema federal asumió las obligaciones de algunos de los sistemas provinciales en quiebra. Tanto la pérdida anual de ingresos causada por la disminución de los aportes al sistema de reparto como la acumulación de pasivos provocada por la toma de los sistemas provinciales se financiaron con deuda, lo que contribuyó a exacerbar el creciente desequilibrio fiscal. [. . .] Es por eso que Kotlikoff (2001) ha comparado la privatización. financiada con deuda a un truco de magia.")

58

[. . .] El desequilibrio fiscal creado por la reforma de la seguridad social fue significativo. [. . .]. Considerados como un todo, la reforma y los correspondientes cambios a nivel de política empeoraron el saldo fiscal global anual del gobierno federal en, al menos, un 2,7% del PIB.” (Informe sobre la evaluación del papel del FMI en Argentina, Oficina de Evaluación Independiente. FMI. Puntos 96 y 97).

![[. . .] El desequilibrio fiscal creado por la reforma de la seguridad social fue significativo. [. . .]. Considerados como un todo, la reforma y los correspondientes](http://slideplayer.es/slide/3599436/12/images/58/%5B.+.+.%5D+El+desequilibrio+fiscal+creado+por+la+reforma+de+la+seguridad+social+fue+significativo.+%5B.+.+.%5D.+Considerados+como+un+todo%2C+la+reforma+y+los+correspondientes.jpg "cambios a nivel de política empeoraron el saldo fiscal global anual del gobierno federal en, al menos, un 2,7% del PIB. (Informe sobre la evaluación del papel del FMI en Argentina, Oficina de Evaluación Independiente. FMI. Puntos 96 y 97).")

59

Entre los años 1993 y 2001, la deuda creció desde 63,2 a 144,2 mil millones de dólares.

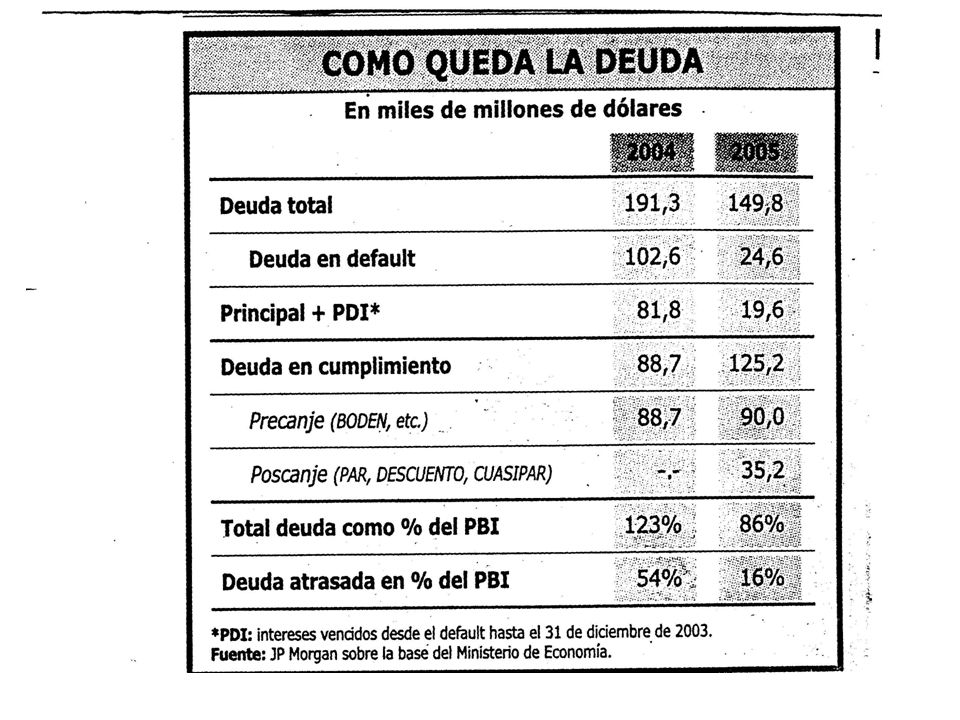

Y preanunciaba un nuevo default. Cuando éste se produjo en el año 2002, a la deuda existente se sumó el costo de “salida” de la convertibilidad que se transformó en títulos de deuda, (compensación a bancos por pesificación asimétrica y amparos, rescate de bonos provinciales, devolución de quita a salarios públicos y jubilados), llevándola a un nivel de 193,7 mil millones de dólares en el año Y la relación con el PBI había pasado de aquel 13,8% en 1976 al 166% en el año 2002.

, llevándola a un nivel de. 193,7 mil millones de dólares en el año Y la relación con el PBI había pasado de aquel 13,8% en 1976 al 166% en el año")

60

EL PROCESO DE REESTRUCTURACION DE LA DEUDA

Se convirtió en la reestructuración de deuda más importante de la historia económica mundial hasta ese momento. Dos razones para ello: Por el nivel del monto de la deuda y la complejidad del número de bonos, monedas y jurisdicciones existentes. Porque el caso de Argentina marcó un hito en el proceso de cambio de la arquitectura financiera mundial. Fue un canje sin intervención ni aportes de los organismos financieros internacionales. A pesar que muchos economistas consideraron a aquella oferta como un absurdo que jamás sería aceptada por los bonistas, el canje resultó un éxito relativo. ¿Por qué?

61

1. - La estrategia empleada

1.- La estrategia empleada. Por una parte avaló el criterio del status de acreedor privilegiado del FMI y por la otra dijo a los bonistas (la mayoría, de países con fuerte influencia en el FMI) que aquel reconocimiento le impedía pagar todo y debían reducir sus pretensiones dada la existencia de un “bolsillo único”. Con esto, el FMI entró en contradicción con los gobiernos de países desarrollados que defendían a sus bonistas. La consecuencia: el propio FMI decidió apartarse de la renegociación para desembarazarse de esta incómoda situación.

que aquel reconocimiento le impedía pagar todo y debían reducir sus pretensiones dada la existencia de un bolsillo único . Con esto, el FMI entró en contradicción con los gobiernos de países desarrollados que defendían a sus bonistas. La consecuencia: el propio FMI decidió apartarse de la renegociación para desembarazarse de esta. incómoda situación.")

62

2.- Los círculos financieros internacionales habían tomado nota de que las razones estaban de parte de Argentina. Informes inobjetables, surgidos de su propio seno, daban cuenta de un proceso de endeudamiento donde Argentina fue “conejillo de Indias” de un alucinado experimento. Y estos informes pertenecían nada menos que al propio FMI y a los periódicos de mayor influencia en los círculos financieros de Estados Unidos. A los bonistas le quedaba claro que frente a la catástrofe que ellos mismos habían contribuido a generar, pretender cobrar todo, llevaría a que no pudiesen cobrar nada.

63

3.-La tenencia de bonos por parte de inversores institucionales (fondos de inversión y similares) contribuyó a la aceptación de las condiciones. Es que esos fondos habían procedido de manera profesional. Sabían que los altísimos rendimientos de esos bonos implicaban alto riesgo y previsionaron el diferencial de rendimiento. Y aunque la quita fue alta, no les generó quebranto alguno.

64

4.-Los asesores jurídicos de los bonistas sabían que Argentina, en caso de fracaso del canje, podía acudir a tribunales internacionales y solicitar un recálculo de la deuda, donde el diferencial de intereses que pagaba se imputaría al pago de amortizaciones. En ese caso, la quita podía llegar a emparejar y aún disminuir la oferta que realizaba Argentina. Este canje de deuda se concretó en al año 2005 y vuelve a reabrirse en el año 2010 para aquellos que no se habían presentado en aquella oportunidad. El resultado global fue de alto impacto.

65

Entre ambos canjes, tenedores del 92,4% de la cifra involucrada aceptó el canje con una quita muy importante (-75%) a valores actuales debido que hubo una disminución a valores nominales (-47%). Y se sumó a ese efecto nominal, el efecto de la extensión de plazos y menores tasas que llevó a aquella alta reducción en términos de valor actual de la deuda.

66

También contribuyó a mejorar el perfil de la deuda un cambio en la estructura de monedas de denominación. Y el 65,2% pasó a ser deuda interna, con el grueso denominado en moneda argentina mejorando de manera notable la situación de riesgo frente a un eventual default. Los cambios post-reestructuración El pago al FMI Pero también la deuda sufrió en el periodo otro cambio importante en su perfil. A inicios del año 2006 Argentina pagó, y de contado, el total de la deuda con el FMI. Esto sorprendió a los analistas ya que implicaba amortizar de una sola vez, una deuda con pagos estipulados en cuotas y con tasas de interés relativamente bajas. .

67

Sin embargo, por aquella misma época, todos los países deudores del FMI, procedieron de la misma forma. El secreto radicó en que si un país es deudor del FMI (no por su mera adhesión) estaba obligado a seguir los lineamientos de política económica que esa institución fijaba. Y esos países querían proseguir sus políticas, en particular la acumulación de reservas que chocaba contra todos los criterios de la entidad. La única forma de proseguir con la acumulación de reservas, que también Argentina practicó por aquellos años en gran escala, era pagar íntegramente la deuda a fin de liberarse de las obligaciones fijadas por su estatuto.

estaba obligado a seguir los lineamientos de política económica que esa institución fijaba. Y esos países querían proseguir sus políticas, en particular la acumulación de reservas que chocaba contra todos los criterios de la entidad. La única forma de proseguir con la acumulación de reservas, que también Argentina practicó por aquellos años en gran escala, era pagar íntegramente la deuda a fin de liberarse de las obligaciones fijadas por su estatuto.")

68

La estrategia en el periodo 2010-12 se caracterizó por los siguientes elementos:

Cumplimiento a rajatabla de las obligaciones cualquiera fuere el volumen de los vencimientos No solicitar refinanciamiento, ni siquiera parcial a los acreedores, ni acudir al mercado de capitales para refinanciar, en ningún caso Utilización de las reservas del BCRA para todos los vencimientos de deuda en moneda extranjera. A esta política, el gobierno la denomina de “desendeudamiento”. El término empleado es algo confuso ya que si un lego revisa las cifras se encontrará con que la deuda, en valores absolutos, ha venido en permanente aumento. (Ver cuadro estadístico)

")

69

La confusión deriva del hecho que la estadística refleja la deuda en términos absolutos y no acusa dos fenómenos importantes: a) La deuda crece pero a menor ritmo que la economía global (medida en PBI) que ha tenido crecimientos muy notables en los últimos años, excepto en el año 2009 por el impacto de la crisis y con similar efecto en este año.

La deuda crece pero a menor ritmo que la economía global (medida en PBI) que ha tenido crecimientos muy notables en los últimos años, excepto en el año 2009 por el impacto de la crisis y con similar efecto en este año.")

70

b) El mecanismo implementado, ha tenido como efecto, disminuir la deuda externa y la deuda en divisas e incrementar, más que proporcionalmente, la deuda interna y en pesos. Cuando el gobierno toma reservas del BCRA no está acudiendo a una caja “propia” como serían los fondos del Tesoro. Está solicitando un préstamo en divisas para el pago de deuda externa que se transforma en deuda interna. Lo mismo sucede cuando toma anticipos en pesos del mismo BCRA o bien cuando toma fondos (también en pesos) del Anses para el pago de los vencimientos en moneda local.

del Anses para el pago de los vencimientos en moneda local.")

71

En todo caso es un “desendeudamiento” en términos relativos (Deuda/PBI) y en términos de deuda externa respecto al total. Y esto es muy importante. No sólo que la deuda es más “liviana” en términos de la capacidad global de la economía sino que frente a una eventual devaluación o bien una ruptura de la arquitectura financiera internacional, no tiene el mismo grado de riesgo una deuda interna en pesos que una deuda externa en dólares; una deuda con organismos del Estado que una deuda con acreedores privados.

72

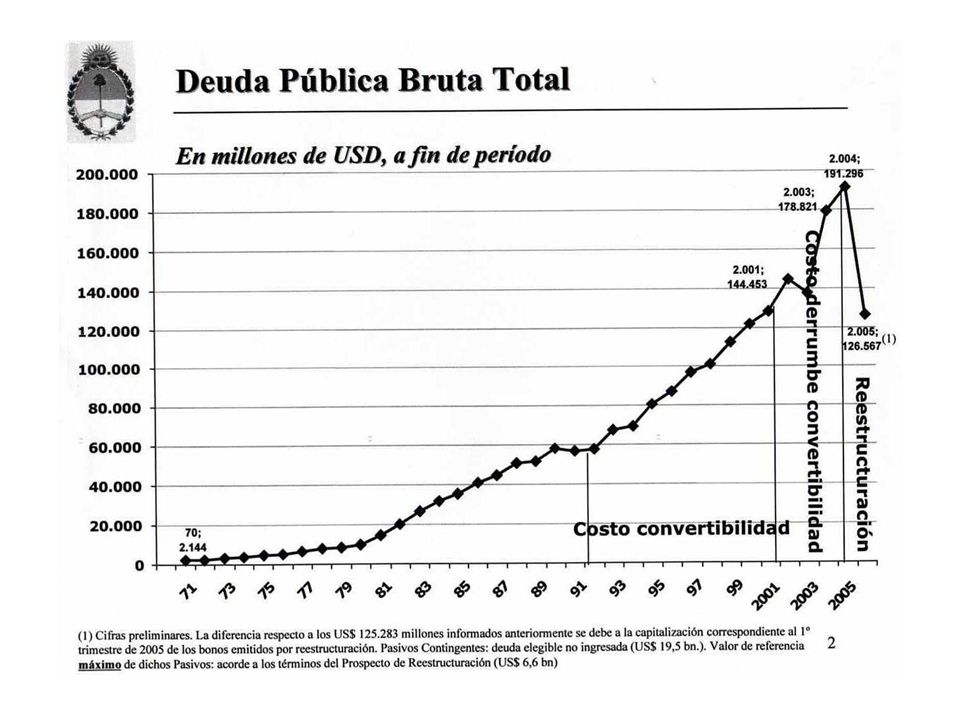

El impacto del canje de deuda, el pago al FMI y la política desarrollada en el periodo , modificaron de manera radical el perfil de la deuda. De acuerdo al cuadro adjunto, el impacto ha sido notable. Allí observamos la relación “Deuda / PBI” y “Deuda Externa / PBI”. Por el efecto conjunto de la devaluación y las emisiones para pagar el costo de la salida de la Convertibilidad (pesificación asimétrica en bancos, amparos de los depositantes, cuasi-monedas provinciales, devolución de la disminución salarial, etc.), esas relaciones se triplicaron entre 2001 y 2002.

, esas relaciones se triplicaron entre 2001 y")

73

En el año 2006 estas relaciones, respecto al año 2002 ya se habían reducido en un 61,5% y 72,4% respectivamente. Actualmente representan, respecto de su punto más alto (año 2002), un 74,9% y un 85,1% menos. Todas estas reducciones en valores reales. También aportó a este tema el proceso de estatización de las AFJP en el año Tuvo impacto sobre el presupuesto y sobre la deuda ya que la cartera de inversión de las AFJP (deuda pública en manos privadas) pasó a manos del sector público. Fuentes privadas estiman que se transfirieron al Anses títulos por U$S 32,0 mil millones generando una disminución en el pago de amortizaciones e intereses ya que éstos se refinancian.

pasó a manos del sector público. Fuentes privadas estiman que se transfirieron al Anses títulos por U$S 32,0 mil millones generando una disminución en el pago de amortizaciones e intereses ya que éstos se refinancian.")

74

Hoy la estadística oficial muestra que al 30-06-2012 el 54,9% de la

deuda pública está en manos de “agencias del sector público.” (Cf.en publica_ pdf

75

Los costos de la estrategia

Costos externos La existencia de cuestiones pendientes con los acreedores que quedaron fuera del canje (holdouts), y que representan actualmente alrededor de un 7% del total de deuda reestructurada, sumado a la no definición de la deuda con el Club de París (deudas con gobiernos de países desarrollados), más algunos problemas internos como el de las mediciones del Indec y otros menores, han generado un altísimo nivel de “riesgo país” en el mercado financiero internacional. Argentina, en teoría, ya que el país no ha solicitado crédito tiene actualmente el triple de tasa que Bolivia.

, y que representan actualmente alrededor de un 7% del total de deuda reestructurada, sumado a la no definición de la deuda con el Club de París (deudas con gobiernos de países desarrollados), más algunos problemas internos como el de las mediciones del Indec y otros. menores, han generado un altísimo nivel de riesgo país en el mercado financiero internacional. Argentina, en teoría, ya que el país no ha solicitado crédito tiene. actualmente el triple de tasa que Bolivia.")

76

Este país acaba de conseguir crédito internacional a una tasa levemente inferior al 5% anual, y Chile y Brasil aún menor que ella. Si suponemos que ese nivel de Bolivia es el “piso” deberíamos agregarle 10 puntos porcentuales más derivado de un alto nivel de riesgo país. Con ese nivel de tasa, resultaría incorrecto intentar refinanciar la deuda. De hacerlo, en pocos años estaríamos nuevamente frente a una crisis por una deuda pública no sostenible. El problema radica en el pago de los compromisos a rajatabla sin intentar, con esa capacidad de pago, presionar para refinanciar parcialmente a tasas relativamente normales. Argentina es el mejor pagador sin obtener ningún beneficio a cambio

77

A esto lo reconocen los propios economistas cercanos a la posición del gobierno. Alfredo Zaiat que escribio habitualmente en Página 12 nos dice: “[. . .] no quedar atrapado en la lógica de sumisión del mercado financiero tiene el beneficio de eludir la trampa que conduce hacia una crisis económica. Pero tiene su costo. [. . .] El costo del desafío del desendeudamiento es, paradójicamente, quedar fuera del acceso voluntario al crédito internacional a tasas de interés bajas. Veda que termina reforzando la política de desendeudamiento vía utilización de reservas del Banco Central, porque el Gobierno rechaza la posibilidad de tomar deuda a tasas altas o disminuir el gasto público para generar el superávit fiscal necesario para pagar vencimientos.

78

Después del pago del Boden 2012, indicadores de deuda muestran un escenario muy holgado [. . .]. Estas cifras en un proceso de crecimiento económico prolongado, con el compromiso oficial de pagar la deuda hasta con reservas del Banco Central, se traduciría para cualquier otro país en ofertas de financiamiento a tasas bajas. No es el caso para Argentina. [. . .]” (Página 12; )

![Después del pago del Boden 2012, indicadores de deuda muestran un escenario muy holgado [. . .]. Estas cifras en un proceso de crecimiento](http://slideplayer.es/slide/3599436/12/images/78/Despu%C3%A9s+del+pago+del+Boden+2012%2C+indicadores+de+deuda+muestran+un+escenario+muy+holgado+%5B.+.+.%5D.+Estas+cifras+en+un+proceso+de+crecimiento.jpg "económico prolongado, con el compromiso oficial de pagar la deuda hasta con reservas del Banco Central, se traduciría para cualquier otro país en ofertas de financiamiento a tasas bajas. No es el caso para Argentina. [. . .] (Página 12; )")

79

Un país como Argentina perteneciente al mundo no desarrollado, y más en las condiciones internacionales actuales de alta volatilidad, debería procurar tener siempre abiertas las vías del mercado financiero internacional, realizando aunque sea sólo pequeñas operaciones. Es que pueden llegar a presentarse situaciones no previstas que obliguen a tomar crédito internacional en grandes volúmenes de una día para el otro. En las actuales condiciones eso no es posible. La alta tasa riesgo-país implica que los mercados financieros están cerrados para Argentina.

80

Costos internos Una alternativa a la estrategia actual de la deuda hubiese sido regenerar un alto superávit fiscal total y con ese excedente “comprar” reservas en el BCRA para el pago de amortización e intereses. Sin embargo, los cambios presupuestarios que esto supone significarían un fuerte ajuste inmediato. Cuando se debatió la nueva Carta Orgánica del BCRA, alrededor de este punto, la titular de esa institución insistió repetidamente: “o esto o un ajuste brutal”. Vemos cómo, a través de esta metodología, se reemplaza un ajuste actual por un ajuste futuro.

81

Hemos revisado el costo de origen externo derivado de altas tasas de interés para Argentina.

Esto “rebota” en costos internos derivados de la necesidad de continuar la estrategia de pagar deuda en moneda extranjera en base a préstamos al gobierno de las reservas del BCRApaga con reservas debido al ahorro que genera esta operación respecto a un eventual crédito internacional. Veamos en que consiste ese ahorro. En la ley de presupuesto 2013 se introdujo un artículo que por primera vez deja en claro la posición del gobierno acerca de porque utiliza las reservas para el pago de la deuda: “ARTÍCULO 33.- Autorízase al PODER EJECUTIVO NACIONAL, [. . .] a integrar el Fondo del Desendeudamiento Argentino, creado por el Decreto Nº 298 de fecha 1º de marzo de 2010, por hasta la suma de U$S

82

Los recursos que conformen el Fondo del Desendeudamiento Argentino se destinarán, en la medida que ello disminuya el costo financiero por ahorro en el pago de intereses, a la cancelación de servicios de la deuda pública con tenedores privados correspondientes al ejercicio fiscal 2013 y, en caso de resultar un excedente y siempre que tengan efecto monetario neutro, a financiar gastos de capital. A tales fines, autorízase [. . .] a colocar, [. . .] una o más letras intransferibles, denominadas en dólares estadounidenses, amortizables íntegramente al vencimiento, con un plazo de amortización de DIEZ (10) años, que devengarán una tasa de interés igual a la que devenguen las reservas internacionales del BCRA por el mismo período, hasta un máximo de la tasa LIBOR anual, menos UN (1) punto porcentual y cuyos intereses se cancelarán semestralmente.

años, que devengarán una tasa de interés igual a la que devenguen las reservas internacionales del BCRA por el mismo período, hasta. un máximo de la tasa LIBOR anual, menos UN (1) punto porcentual y cuyos intereses se cancelarán semestralmente.")

83

Los referidos instrumentos podrán ser integrados exclusivamente con reservas de libre disponibilidad; se considerarán comprendidos en las previsiones del artículo 33 de la Carga Orgánica del BCRA [. . .] y no se encuentran alcanzados por la prohibición de los artículos 19, inciso a) y 20 de la misma. [. . .]” Ya hemos dicho que son préstamos en divisas debido a que el BCRA no es una “caja” propia del gobierno. El BCRA, para comprar las reservas no lo hizo con fondos propios sino con su capacidad de emitir títulos de deuda sin vencimiento y sin pago de intereses, más conocidos como “billetes” (emisión monetaria). Como esa emisión monetaria es excedente respecto a la demanda monetaria para transacciones y liquidez, el BCRA debe instrumentar

![Los referidos instrumentos podrán ser integrados exclusivamente con reservas de libre disponibilidad; se considerarán comprendidos en las previsiones del artículo 33 de la Carga Orgánica del BCRA [. . .] y no se encuentran alcanzados por la prohibición de los artículos 19, inciso a) y 20 de la misma. [. . .]](http://slideplayer.es/slide/3599436/12/images/83/Los+referidos+instrumentos+podr%C3%A1n+ser+integrados+exclusivamente+con+reservas+de+libre+disponibilidad%3B+se+considerar%C3%A1n+comprendidos+en+las+previsiones+del+art%C3%ADculo+33+de+la+Carga+Org%C3%A1nica+del+BCRA+%5B.+.+.%5D+y+no+se+encuentran+alcanzados+por+la+prohibici%C3%B3n+de+los+art%C3%ADculos+19%2C+inciso+a%29+y+20+de+la+misma.+%5B.+.+.%5D.jpg "Ya hemos dicho que son préstamos en divisas debido a que el BCRA no es una caja propia del gobierno. El BCRA, para comprar las reservas no. lo hizo con fondos propios sino con su capacidad de emitir títulos de deuda sin vencimiento y sin pago de intereses, más conocidos como billetes (emisión monetaria). Como esa emisión monetaria es excedente respecto a la demanda monetaria para transacciones y liquidez, el BCRA debe instrumentar.")

84

maniobras de esterilización monetaria a fin de que el exceso de pesos no genere tensiones inflacionarias. Y la esterilización la consigue mediante la emisión de letras de corto plazo. Dicho esto, volvamos a la justificación del uso de las reservas. Se utilizarán “en la medida que ello disminuya el costo financiero por ahorro en el pago de intereses”. Y el gobierno paga con reservas porque toma como “ahorro” la diferencia entre la tasa internacional a la que tomaría el crédito (relativamente alta por cierto) y la tasa que cobra por el depósito de las reservas en bancos internacionales (exageradamente baja por la crisis). De esa manera, siempre será conveniente.

y la tasa que cobra por el depósito de las reservas en bancos internacionales (exageradamente baja por la crisis). De esa manera, siempre será conveniente.")

85

Sin embargo no toma en cuenta los altos intereses que está pagando el BCRA por la formación de reservas. Cuando emite para comprarlas, como son recursos monetarios adicionales a las necesidades de moneda circulante, debe realizar maniobras de absorción para esterilizar moneda. Son las letras y pases del BCRA que pagan intereses de mercado.

86

Cuando se retiran reservas en carácter de préstamo, como en este caso, no ingresan pesos al BCRA que le permitirían reducir aquella deuda. Un simple cálculo nos dice que si el gobierno en lugar de tomar las reservas en préstamo, las hubiese comprado con superávit fiscal, esa deuda del BCRA hoy no existiría. Y esa deuda es hoy de $136,7 mil millones (al 31/10/2012) que no figura como “deuda pública” debido a que por definición, la deuda flotante (corto plazo) no forma parte de la deuda ya que debe estar “consolidada” (más de un año de plazo). Pero se sigue renovando y tomando un volumen cada vez mayor lo que a la postre podrá generar perturbaciones macroeconómicas.

que no figura como deuda pública debido a que por definición, la deuda flotante (corto plazo) no forma parte de la deuda ya que debe estar consolidada (más de un año de plazo). Pero se sigue renovando y tomando un volumen cada vez mayor lo que a la postre podrá generar perturbaciones macroeconómicas.")

87

Aquí debemos preguntarnos quién compra esas Letras y nos encontramos con que alrededor del 80% está colocado en el sistema bancario, sostenido a su vez, por los depósitos privados y restando capacidad prestable a los bancos. Ahora, el pasivo de las emisiones del BCRA, en lugar de sostener un activo en divisas, sostiene aquello en lo cual se transformaron: un activo formado por las obligaciones del gobierno. Ese costo adicional derivado de fondear con letras la deuda del gobierno debería ser parte del costo fiscal. Y se elude, ubicándolo como costo del BCRA, un costo “cuasi-fiscal”.

88

Los intereses de esa deuda deberían ser tomados en cuenta a fin de evaluar si existe o no el llamado “ahorro”. Si se tomaran en cuenta, las decisiones serían distintas a las que el gobierno actualmente adopta. Por otra parte, el cambio de activos (reservas por papeles del gobierno) licua el activo del BCRA e incidirá, de manera negativa en las futuras calificaciones de crédito de Argentina. Pero hay algo más. Todo este costo deriva de la existencia de ese fondeo, con la consecuencia negativa de quitar capacidad prestable a los bancos. Pero el verdadero riesgo deriva de una eventual coyuntura sin fondeo. Para evitar ese riesgo vienen permitiendo a los bancos elevar la tasa pasiva de las colocaciones de plazo fijo (tasa Badlar), y las consecuencias no son sólo el bajo nivel de crédito privado sino también un mayor costo del crédito a empresas

licua el activo del BCRA e incidirá, de manera negativa en las futuras calificaciones de crédito de Argentina. Pero hay algo más. Todo este costo deriva de la existencia de ese. fondeo, con la consecuencia negativa de quitar capacidad prestable a los bancos. Pero el verdadero riesgo deriva de una eventual coyuntura sin fondeo. Para evitar ese riesgo vienen permitiendo a los bancos elevar la tasa pasiva de las colocaciones de plazo fijo (tasa Badlar), y las consecuencias no son sólo el bajo nivel de crédito privado sino también un mayor costo. del crédito a empresas.")

Presentaciones similares