Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Desafíos para mejorar solvencia y equidad de los sistemas tributarios latinoamericanos

Oscar Cetrángolo CEPAL (Oficina de Buenos Aires) LA REFORMA TRIBUTARIA EN LOS ESTADOS MODERNOS Ministerio de Hacienda – Unión Europea Asunción, Paraguay, 21 y 22 de marzo de 2011

LA REFORMA TRIBUTARIA EN LOS ESTADOS MODERNOS. Ministerio de Hacienda – Unión Europea. Asunción, Paraguay, 21 y 22 de marzo de")

2

Argumento Caracterización de América Latina como una región de baja carga tributaria y la mayor desigualdad distributiva Heterogeneidad en el nivel de carga en los países de la región Estructura tributaria e impacto distributivo Dificultades para aumentar la importancia de la imposición directa Evasión tributaria, solvencia y equidad Reflexiones finales

3

Argumento Caracterización de América Latina como una región de baja carga tributaria y la mayor desigualdad distributiva Heterogeneidad en el nivel de carga en los países de la región Estructura tributaria e impacto distributivo Dificultades para aumentar la importancia de la imposición directa Evasión tributaria, solvencia y equidad Reflexiones finales

4

América Latina es la región con mayor desigualdad de ingresos

5

Además de ser la más desigual, es una de las que dispone de menor financiamiento tributario

6

Presión tributaria y PIB en América Latina y OECD

7

Democracia y descentralización: comparativo América Latina y Europa

Am Latina como un espacio diferencia con relación a Europa Dimensiones consideradas: 1)En europa el nivel de PBI per capita es más elevando (región más desarrollada), lo que indica mayores niveles de bienestar 2) Dificultades en Am Latina para cobrar tributos: la presión ejercida por los gob de europa se ubica en torno a 41% en tanto que en Am Latina es de 20,4%. Ello actúa como una limitante en la región, restringiendo el margen de maniobra en la implementación de políticas públicas 3) Desigualdad social (Gini) 4) La región muestra un desarrollo de prácticas democráticas debil. Se toma el indice freedom house que resume los puntajes promedio que reciben los países en base a la evaluación de expertos acerca de derechos políticos y libertades civiles. La región ha avanzado en el plano procedimental de la democracia, plano electoral. Fuente: Elaboración propia en base a datos de Freedom house, CEPALSTAT y OCDE

En europa el nivel de PBI per capita es más elevando (región más desarrollada), lo que indica mayores niveles de bienestar. 2) Dificultades en Am Latina para cobrar tributos: la presión ejercida por los gob de europa se ubica en torno a 41% en tanto que en Am Latina es de 20,4%. Ello actúa como una limitante en la región, restringiendo el margen de maniobra en la implementación de políticas públicas. 3) Desigualdad social (Gini) 4) La región muestra un desarrollo de prácticas democráticas debil. Se toma el indice freedom house que resume los puntajes promedio que reciben los países en base a la evaluación de expertos acerca de derechos políticos y libertades civiles. La región ha avanzado en el plano procedimental de la democracia, plano electoral. Fuente: Elaboración propia en base a datos de Freedom house, CEPALSTAT y OCDE.")

8

Democracia y descentralización: comparativo América Latina y Europa

Am Latina como un espacio diferencia con relación a Europa Dimensiones consideradas: 1)En europa el nivel de PBI per capita es más elevando (región más desarrollada), lo que indica mayores niveles de bienestar 2) Dificultades en Am Latina para cobrar tributos: la presión ejercida por los gob de europa se ubica en torno a 41% en tanto que en Am Latina es de 20,4%. Ello actúa como una limitante en la región, restringiendo el margen de maniobra en la implementación de políticas públicas 3) Desigualdad social (Gini) 4) La región muestra un desarrollo de prácticas democráticas debil. Se toma el indice freedom house que resume los puntajes promedio que reciben los países en base a la evaluación de expertos acerca de derechos políticos y libertades civiles. La región ha avanzado en el plano procedimental de la democracia, plano electoral. Fuente: Elaboración propia en base a datos de Freedom house, CEPALSTAT y OCDE

En europa el nivel de PBI per capita es más elevando (región más desarrollada), lo que indica mayores niveles de bienestar. 2) Dificultades en Am Latina para cobrar tributos: la presión ejercida por los gob de europa se ubica en torno a 41% en tanto que en Am Latina es de 20,4%. Ello actúa como una limitante en la región, restringiendo el margen de maniobra en la implementación de políticas públicas. 3) Desigualdad social (Gini) 4) La región muestra un desarrollo de prácticas democráticas debil. Se toma el indice freedom house que resume los puntajes promedio que reciben los países en base a la evaluación de expertos acerca de derechos políticos y libertades civiles. La región ha avanzado en el plano procedimental de la democracia, plano electoral. Fuente: Elaboración propia en base a datos de Freedom house, CEPALSTAT y OCDE.")

9

Democracia y descentralización: comparativo América Latina y Europa

Am Latina como un espacio diferencia con relación a Europa Dimensiones consideradas: 1)En europa el nivel de PBI per capita es más elevando (región más desarrollada), lo que indica mayores niveles de bienestar 2) Dificultades en Am Latina para cobrar tributos: la presión ejercida por los gob de europa se ubica en torno a 41% en tanto que en Am Latina es de 20,4%. Ello actúa como una limitante en la región, restringiendo el margen de maniobra en la implementación de políticas públicas 3) Desigualdad social (Gini) 4) La región muestra un desarrollo de prácticas democráticas debil. Se toma el indice freedom house que resume los puntajes promedio que reciben los países en base a la evaluación de expertos acerca de derechos políticos y libertades civiles. La región ha avanzado en el plano procedimental de la democracia, plano electoral. Fuente: Elaboración propia en base a datos de Freedom house, CEPALSTAT y OCDE

En europa el nivel de PBI per capita es más elevando (región más desarrollada), lo que indica mayores niveles de bienestar. 2) Dificultades en Am Latina para cobrar tributos: la presión ejercida por los gob de europa se ubica en torno a 41% en tanto que en Am Latina es de 20,4%. Ello actúa como una limitante en la región, restringiendo el margen de maniobra en la implementación de políticas públicas. 3) Desigualdad social (Gini) 4) La región muestra un desarrollo de prácticas democráticas debil. Se toma el indice freedom house que resume los puntajes promedio que reciben los países en base a la evaluación de expertos acerca de derechos políticos y libertades civiles. La región ha avanzado en el plano procedimental de la democracia, plano electoral. Fuente: Elaboración propia en base a datos de Freedom house, CEPALSTAT y OCDE.")

10

En las últimas dos décadas, algunos países aumentaron la desigualdad, a pesar de tener mayor recaudación

11

Sólo Venezuela y México lograron mejoras distributivas, pese a contar con menos recursos tributarios

12

El resto, logró mejoras distributivas con mayor carga tributaria

13

Efectos de la política tributaria sobre la distribución del ingreso en América Latina

14

Argumento Caracterización de América Latina como una región de baja carga tributaria y la mayor desigualdad distributiva Heterogeneidad en el nivel de carga en los países de la región Estructura tributaria e impacto distributivo Dificultades para aumentar la importancia de la imposición directa Evasión tributaria, solvencia y equidad Reflexiones finales

15

Muchos países de la región cuentan con recursos no tributarios de importancia. Composición de los Ingresos Corrientes – Año 2008

16

Además el nivel de la carga tributaria y su evolución es distinta entre países (incluye Seguridad Social) PTm AL = Presión Tributaria media simple de la región + 20% PTm AL - 20%

17

Carga Tributaria Efectiva y Potencial (dado el nivel de desarrollo económico) en países de América Latina (como porcentaje del PIB) - Promedio

en países de América Latina (como porcentaje del PIB) - Promedio")

18

Argumento Caracterización de América Latina como una región de baja carga tributaria y la mayor desigualdad distributiva Heterogeneidad en el nivel de carga en los países de la región Estructura tributaria e impacto distributivo Dificultades para aumentar la importancia de la imposición directa Evasión tributaria, solvencia y equidad Reflexiones finales

19

Evolución de la estructura tributaria en América Latina (en porcentajes del total recaudado)

")

20

Estructura Tributaria en América Latina (promedio) Años 1990 y 2008.

Años 1990 y 2008.")

21

Estructura de los ingresos tributarios en América Latina por grupo de países. Año 2008

22

Nivel y estructura tributaria de los países del MERCOSUR Año 2008 - (en porcentajes del PIB)

")

23

Nivel y estructura tributaria de los países del MERCOSUR Año (en porcentajes del total recaudado)

")

24

Estructura porcentual de la tributación en América Latina

25

La recaudación generada por las contribuciones a la seguridad social varía notablemente entre los países de la región (2008)

")

26

Argumento Caracterización de América Latina como una región de baja carga tributaria y la mayor desigualdad distributiva Heterogeneidad en el nivel de carga en los países de la región Estructura tributaria e impacto distributivo Dificultades para aumentar la importancia de la imposición directa Evasión tributaria, solvencia y equidad Reflexiones finales

27

Desigualdad e imposición sobre la renta en América Latina y OECD

28

América Latina: Evolución de la recaudación del impuesto a la renta (incluye ganancias de capital)

")

29

América Latina no sólo recauda poco impuesto a la renta, sino que además está concentrado en las empresas

30

América Latina no sólo recauda poco impuesto a la renta, sino que además está concentrado en las empresas

33

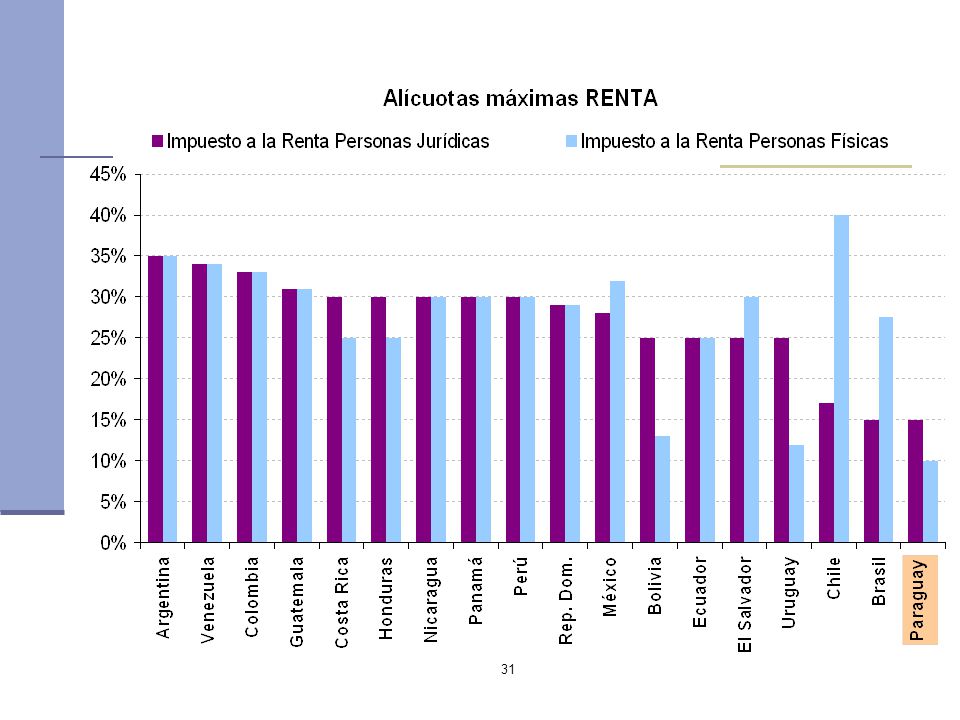

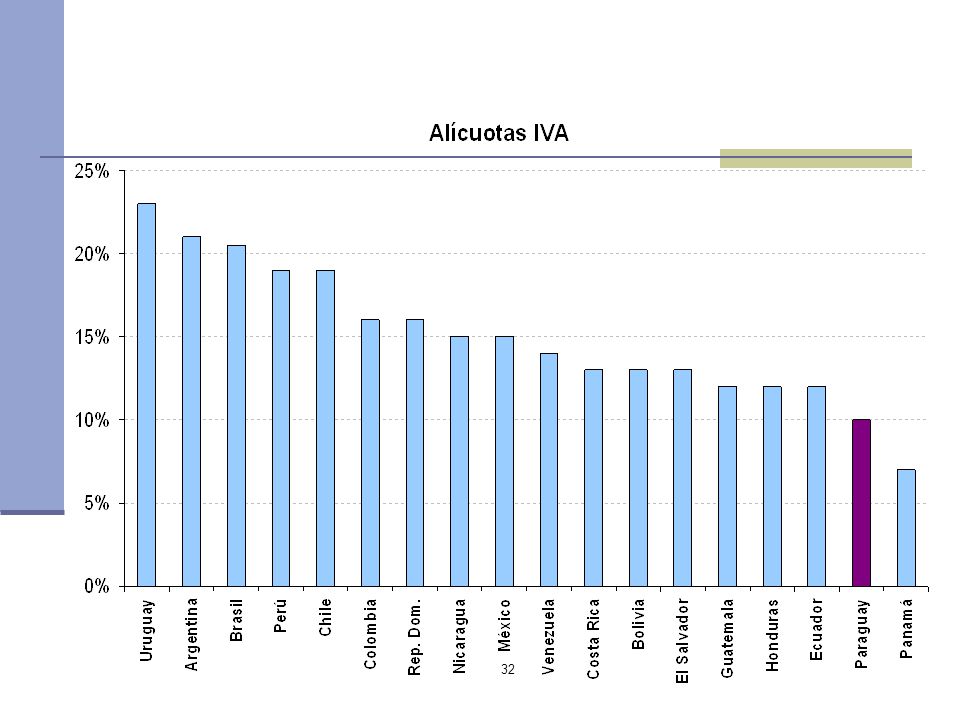

Alícuotas del Impuesto a la Renta y del IVA en América Latina (2009)

")

34

Comparación internacional de la estructura del impuesto a la renta

35

Tratamiento de las principales rentas financieras a nivel de las personas físicas

(RM): Renta mundial. (RT): Renta fuente o territorial. (E): Renta exenta. (G): Renta gravada. Si no especifica ninguna tasa están consideradas como renta general o están gravadas a la misma tasa que las rentas generales. (1): Los dividendos están fuera del ámbito de la imposición de la renta personal. (2): Están sujetos a un gravamen independiente. (3): El tratamiento tributario depende de la naturaleza del interés pagado al contribuyente. (4): Se concede crédito sólo respecto a los países con los cuales se ha firmado un tratado de doble imposición. (5): La tasa aplicable depende de que el ingreso haya estado o no gravado a nivel de la sociedad y puede ser 0%, 7%, 35% o 39,55%. (6): Están sujetos a una tasa de retención en la fuente y existe una tasa reducida de 5%. (7): Si la ganancia de capital se deriva de una transacción habitual están gravadas como renta general. (8): Los intereses pagados por entidades no sujetas al control de la Superintendencia de Bancos quedan sujetos a un impuesto especial con una retención del 10%. (9): La primer tasa corresponde al régimen general y la segunda al régimen opcional. Las ganancias de capital originadas en la venta de inmuebles destinados a la casa-habitación están exentas. (10): Existe una exención para intereses de cajas de ahorro hasta lempiras anuales. (11): Están gravados dependiendo del tipo de colocación financiera. (12): Las ganancias de capital están gravadas excepto las originadas en la venta de inmuebles destinados a la casa-habitación, los regalos y donaciones, y la venta pública de acciones de empresas mexicanas a través de Mercados de Valores reconocidos. (13): Existen algunas exenciones. (14): Los dividendos pagados por empresas peruanas quedan gravados a una tasa reducida de 4,1% desde el año 2003. (15): Los intereses por acciones al portador quedan gravados al 30% y en el resto de los casos se considera como renta ordinaria. (16): Depende del plazo y si tiene o no cláusula de ajuste por inflación. (17): Las ganancias de capital originadas en la venta de inmuebles destinados a la casa-habitación están exentas pero con limitaciones de montos.

: Renta mundial. (RT): Renta fuente o territorial. (E): Renta exenta. (G): Renta gravada. Si no especifica ninguna tasa están consideradas como renta general o están gravadas a la misma tasa que las rentas generales. (1): Los dividendos están fuera del ámbito de la imposición de la renta personal. (2): Están sujetos a un gravamen independiente. (3): El tratamiento tributario depende de la naturaleza del interés pagado al contribuyente. (4): Se concede crédito sólo respecto a los países con los cuales se ha firmado un tratado de doble imposición. (5): La tasa aplicable depende de que el ingreso haya estado o no gravado a nivel de la sociedad y puede ser 0%, 7%, 35% o 39,55%. (6): Están sujetos a una tasa de retención en la fuente y existe una tasa reducida de 5%. (7): Si la ganancia de capital se deriva de una transacción habitual están gravadas como renta general. (8): Los intereses pagados por entidades no sujetas al control de la Superintendencia de Bancos quedan sujetos a un impuesto especial con una retención del 10%. (9): La primer tasa corresponde al régimen general y la segunda al régimen opcional. Las ganancias de capital originadas en la venta de inmuebles destinados a la casa-habitación están exentas. (10): Existe una exención para intereses de cajas de ahorro hasta lempiras anuales. (11): Están gravados dependiendo del tipo de colocación financiera. (12): Las ganancias de capital están gravadas excepto las originadas en la venta de inmuebles destinados a la casa-habitación, los regalos y donaciones, y la venta pública de acciones de empresas mexicanas a través de Mercados de Valores reconocidos. (13): Existen algunas exenciones. (14): Los dividendos pagados por empresas peruanas quedan gravados a una tasa reducida de 4,1% desde el año (15): Los intereses por acciones al portador quedan gravados al 30% y en el resto de los casos se considera como renta ordinaria. (16): Depende del plazo y si tiene o no cláusula de ajuste por inflación. (17): Las ganancias de capital originadas en la venta de inmuebles destinados a la casa-habitación están exentas pero con limitaciones de montos.")

36

Impuesto a la renta de los no residentes

(E): Renta exenta. (G): Renta gravada. Si no especifica ninguna tasa están consideradas como renta general o están gravadas a la misma tasa que las rentas generales. (1): Para cierto tipo de ganancias la tasa es de 35% sobre la renta neta o 17,5% sobre la renta bruta y para el resto es del 31,5% sobre la renta neta. (2): La tasa informada es la efectiva pues sólo se grava el 50% de la base a una tasa del 25%. (3): Los intereses percibidos por accionistas están sujetos a una retención del 15%. (4): Los intereses de fuente brasilera provenientes de fondos de ingreso fijo pagados a no residentes están sujetos a la misma tasa que los residentes. (5): La tasa general es del 30% y existen tasas adicionales del 15%, 35% y, en algunos casos, pueden llegar hasta 80%. (6): Sujetos a diferentes regímenes dependiendo de la persona, actividad y propiedad involucrada. (7): En algunos casos se aplica una tasa adicional de 1% por la remisión al exterior. (8): Existe una tasa reducida del 5% y algunas excepciones. (9): Existen 8 categorías distintas de intereses con tasas que varían entre 4,9%, 10%, 15%, 21% y 29%. (10): Existen 4 categorías distintas de regalías con tasas que varían entre 5%, 25% y 29%. (11): La tasa de retención es de 25% sobre la renta bruta o 29% sobre la renta neta pero está exenta si es una venta de acciones o securities hecha en un mercado de valores reconocido. (12): Los dividendos pagados por empresas peruanas quedan gravados a una tasa reducida de 4,1% desde el año 2003. (13): Depende del plazo y si tiene o no cláusula de ajuste por inflación. (14): Tributan a la tasa del 34% sobre el excedente del ingreso neto gravado.

: Renta exenta. (G): Renta gravada. Si no especifica ninguna tasa están consideradas como renta general o están gravadas a la misma tasa que las rentas generales. (1): Para cierto tipo de ganancias la tasa es de 35% sobre la renta neta o 17,5% sobre la renta bruta y para el resto es del 31,5% sobre la renta neta. (2): La tasa informada es la efectiva pues sólo se grava el 50% de la base a una tasa del 25%. (3): Los intereses percibidos por accionistas están sujetos a una retención del 15%. (4): Los intereses de fuente brasilera provenientes de fondos de ingreso fijo pagados a no residentes están sujetos a la misma tasa que los residentes. (5): La tasa general es del 30% y existen tasas adicionales del 15%, 35% y, en algunos casos, pueden llegar hasta 80%. (6): Sujetos a diferentes regímenes dependiendo de la persona, actividad y propiedad involucrada. (7): En algunos casos se aplica una tasa adicional de 1% por la remisión al exterior. (8): Existe una tasa reducida del 5% y algunas excepciones. (9): Existen 8 categorías distintas de intereses con tasas que varían entre 4,9%, 10%, 15%, 21% y 29%. (10): Existen 4 categorías distintas de regalías con tasas que varían entre 5%, 25% y 29%. (11): La tasa de retención es de 25% sobre la renta bruta o 29% sobre la renta neta pero está exenta si es una venta de acciones o securities hecha en un mercado de valores reconocido. (12): Los dividendos pagados por empresas peruanas quedan gravados a una tasa reducida de 4,1% desde el año (13): Depende del plazo y si tiene o no cláusula de ajuste por inflación. (14): Tributan a la tasa del 34% sobre el excedente del ingreso neto gravado.")

37

Tratados de doble imposición firmados por los países de América Latina

Nº tratados Firmados con países Total Latam Resto México 34 4 30 Alemania, Austria, Australia, Bélgica, Brasil, Canadá, Chile, China, Corea, Dinamarca, Ecuador, España, Estados Unidos, Finlandia, Francia, Grecia, Indonesia, Irlanda, Israel, Italia, Japón, Luxemburgo, Noruega, Países Bajos, Polonia, Portugal, Rep. Checa, Reino Unido, Rumania, Rusia, Singapur, Suecia, Suiza y Venezuela Brasil 5 25 Alemania, Argentina, Austria, Bélgica, Canadá, Chile, China, Corea, Dinamarca, Ecuador, España, Filipinas, Finlandia, Francia, Hungría, India, Israel, Italia, Japón, Luxemburgo, México, Noruega, Países Bajos, Portugal, Rep. Checa, Rep. de Eslovaquia, Rusia, Suecia, Ucrania y Venezuela Venezuela 20 6 14 Alemania, Barbados, Bélgica, Bolivia, Canadá, Colombia, Dinamarca, Ecuador, Estados Unidos, Francia, Indonesia, Italia, Noruega, Perú, Portugal, Reino Unido, Rep. Checa, Suecia, Suiza, Trinidad y Tobago Chile 15 Argentina, Brasil, Canadá, Corea, Croacia, Ecuador, España, Irlanda, Malasia, México, Noruega, Nueva Zelanda, Paraguay, Perú, Polonia, Portugal, Reino Unido, Rusia, Suecia y Tailandia

38

Tratados de doble imposición firmados por los países de América Latina (continuación)

Nº tratados Firmados con países Total Latam Resto Argentina 18 3 15 Alemania, Austria, Australia, Bélgica, Bolivia, Brasil, Canadá, Chile, Dinamarca, España, Finlandia, Francia, Italia, Noruega, Países Bajos, Reino Unido, Suecia y Suiza Ecuador 7 8 Alemania, Bélgica, Brasil, Bolivia, Canadá, Chile, Colombia, España, Francia, Italia, México, Perú, Rumania, Suiza y Venezuela Bolivia 10 5 Alemania, Argentina, Colombia, España, Ecuador, Francia, Perú, Reino Unido, Suecia y Venezuela Perú 2 Bolivia, Canadá, Chile, Colombia, Ecuador, Suecia y Venezuela Colombia 4 Bolivia, Ecuador, Perú y Venezuela Uruguay Alemania, Hungría y Polonia Rep. Dominicana 1 Canadá

39

Normas sobre precios de transferencia a nivel societario

Enero 2008, CEPAL 39

40

Normas sobre precios de transferencia a nivel societario

Enero 2008, CEPAL 40

41

Impuesto al patrimonio neto, a los activos o a los ingresos brutos

42

Impuesto al patrimonio neto, a los activos o a los ingresos brutos

País 1986 1992 1997 2000 2006 Honduras No 0,75 sobre activos 1,0 sobre los activos (5) México 2 sobre activos brutos (1) 1,8 sobre activos (1) Nicaragua 1,0 sobre inmuebles (3) 1,5-2,5 sobre patrimonio neto 1,0 sobre inmuebles 1,0 sobre activos (6) Panamá 1,0 sobre patrimonio neto (7) 2,0 sobre el patrimonio neto (8) y 30% sobre la renta neta gravable si es inferior al 4,67% de los ingresos gravables (1,4% del ingreso bruto) Paraguay 1,0 sobre activos Perú 1,0-2,5 sobre patrimonio neto 2 sobre patrimonio neto 0,5 sobre patrimonio neto Derogado 0,6 sobre los activos netos (9) Rep. Dominicana 1 sobre activos Uruguay 2,8 sobre patrimonio neto 1,5-3,5 sobre patrimonio neto 1,5-3,5 patrimonio neto Venezuela 1,0 sobre activos (1)

México. 2 sobre activos brutos (1) 1,8 sobre activos (1) Nicaragua. 1,0 sobre inmuebles (3) 1,5-2,5 sobre patrimonio neto. 1,0 sobre inmuebles. 1,0 sobre activos (6) Panamá. 1,0 sobre patrimonio neto (7) 2,0 sobre el patrimonio neto (8) y 30% sobre la renta neta gravable si es inferior al 4,67% de los ingresos gravables (1,4% del ingreso bruto) Paraguay. 1,0 sobre activos. Perú. 1,0-2,5 sobre patrimonio neto. 2 sobre patrimonio neto. 0,5 sobre patrimonio neto. Derogado. 0,6 sobre los activos netos (9) Rep. Dominicana. 1 sobre activos. Uruguay. 2,8 sobre patrimonio neto. 1,5-3,5 sobre patrimonio neto. 1,5-3,5 patrimonio neto. Venezuela. 1,0 sobre activos (1)")

43

Impuesto al Patrimonio y a las Herencias

(Si): Gravada. (No): No gravada. (1): Las tasas para residentes son de 0,5% hasta $ y 0,75% a partir de ese monto, con un mínimo no imponible de $ Para no residentes la tasa es de 0,75%. (2): Gravada a nivel estadual. (3): Tabla progresiva que va de 1% a 35% en función de la renta y de la relación del beneficiario con el difunto. (4): No existe un impuesto a las herencias como tal pero las mismas están gravadas pues son tratadas como ganancias de capital. (5): No existe un impuesto a las herencias pero las transferencias a título gratuito están gravadas con un impuesto progresivo a la transferencia de propiedad inmueble y un impuesto de sellos.

: Gravada. (No): No gravada. (1): Las tasas para residentes son de 0,5% hasta $ y 0,75% a partir de ese monto, con un mínimo no imponible de $ Para no residentes la tasa es de 0,75%. (2): Gravada a nivel estadual. (3): Tabla progresiva que va de 1% a 35% en función de la renta y de la relación del beneficiario con el difunto. (4): No existe un impuesto a las herencias como tal pero las mismas están gravadas pues son tratadas como ganancias de capital. (5): No existe un impuesto a las herencias pero las transferencias a título gratuito están gravadas con un impuesto progresivo a la transferencia de propiedad inmueble y un impuesto de sellos.")

44

Argumento Caracterización de América Latina como una región de baja carga tributaria y la mayor desigualdad distributiva Heterogeneidad en el nivel de carga en los países de la región Estructura tributaria e impacto distributivo Dificultades para aumentar la importancia de la imposición directa Evasión tributaria, solvencia y equidad Reflexiones finales

45

Tasas de Evasión en los impuestos al Valor Agregado y a la Renta

46

Resultados de las estimaciones de evasión en la imposición a la renta

RECAUDACIÓN Y BRECHA DE RECAUDACIÓN – En % del PIB

47

Argumento Caracterización de América Latina como una región de baja carga tributaria y la mayor desigualdad distributiva Heterogeneidad en el nivel de carga en los países de la región Estructura tributaria e impacto distributivo Dificultades para aumentar la importancia de la imposición directa Evasión tributaria, solvencia y equidad Reflexiones finales

48

Desafíos básicos de la región en política tributaria

La gran concentración de la renta en la región plantea desafíos, conflictos y limitaciones sobre las posibilidades efectivas de aumentar la recaudación proveniente de la imposición a las rentas, en particular sobre personas físicas. Se requiere un compromiso social destinado a superar los obstáculos que pueden presentarse para lograr una base de imposición amplia y generalizada que alcance a los ingresos de los sectores de rentas más altas y permita una sociedad más cohesionada con igualdad de derechos garantizados.

49

Desafíos básicos de la región en política tributaria

Mejorar el nivel de ingresos para financiar de manera genuina el sector público, en especial el gasto social Modificar la composición de la estructura tributaria: lograr efectos sobre la equidad y la distribución del ingreso Dar prioridad a la imposición a la renta, en especial la imposición sobre personas físicas Sostener los avances logrados en tributación indirecta Aumentar el grado de cumplimiento voluntario: lograr el pleno impacto esperado de las normas sancionadas

50

Algunos factores que limitan la recaudación del impuesto a la Renta

Generosas exenciones a las rentas financieras y a las ganancias de capital. Limitada amplitud del concepto de renta Estrecho alcance del ámbito jurisdiccional: Tratados de doble imposición Impuesto a la renta de los no residentes Falta de control efectivo en precios de transferencia

51

¡Muchas gracias! Oscar Cetrángolo oscar.cetrangolo@cepal.org

CEPAL (Oficina de Buenos Aires)

")

Presentaciones similares

>")